WOO X Research: Cá voi Hyperliquid trở thành tâm điểm, tổng quan cơ chế các sàn Perp DEX

Tuyển chọn TechFlowTuyển chọn TechFlow

WOO X Research: Cá voi Hyperliquid trở thành tâm điểm, tổng quan cơ chế các sàn Perp DEX

Động thái của cá voi Hyperliquid đang thu hút sự chú ý lớn.

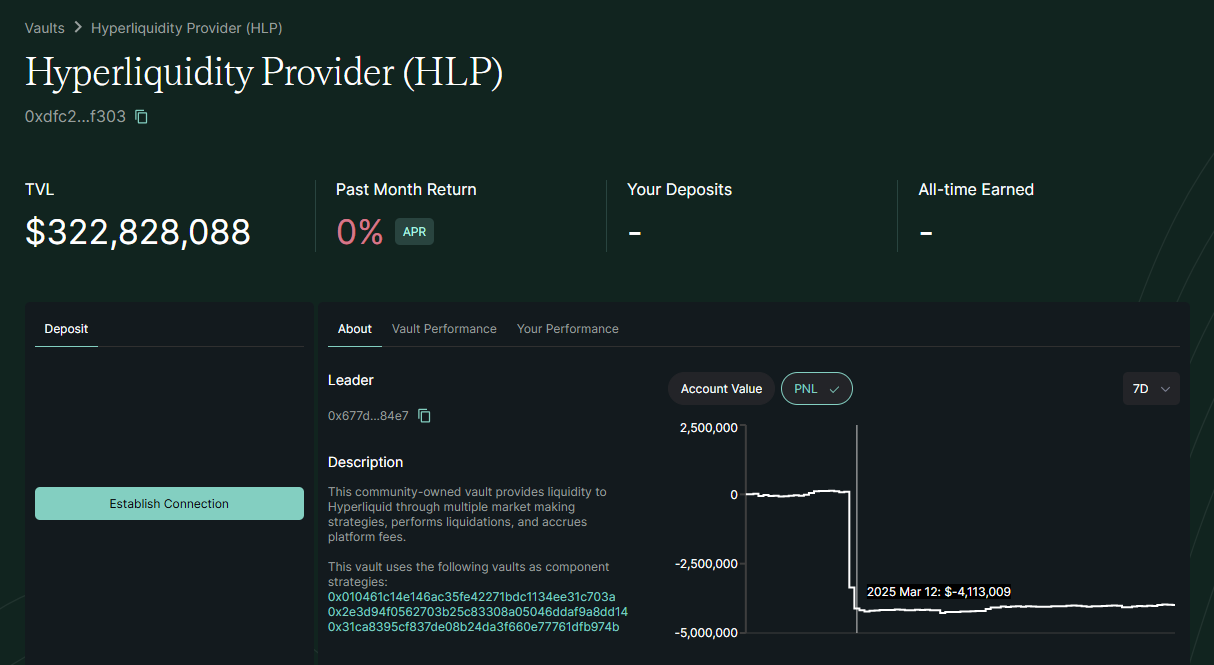

Gần đây, địa chỉ 0xf3f496c9486be5924a93d67e98298733bb47057c đã mở vị thế mua ETH với đòn bẩy 50 lần trên Hyperliquid, lợi nhuận tạm thời cao nhất vượt quá 2 triệu USD. Do quy mô vị thế quá lớn cộng với đặc tính minh bạch của DeFi, toàn bộ thị trường tiền mã hóa đang theo dõi sát sao động thái của cá voi này. Đa số cho rằng bước tiếp theo của anh ta sẽ là tăng lệnh để kiếm thêm lợi nhuận hoặc đóng lệnh để chốt lời. Tuy nhiên, anh ta lại thực hiện một hành động bất ngờ: rút tiền ký quỹ để thu lợi nhuận, đồng thời hệ thống điều chỉnh giá thanh lý lên cao hơn. Cuối cùng, cá voi này bị thanh lý, nhưng vẫn thu về khoản lợi nhuận 1,8 triệu USD.

Thao tác này gây ra ảnh hưởng gì? Gây tổn hại đến thanh khoản của HLP.

HLP là nhóm thanh khoản do Hyperliquid chủ động cung cấp, thông qua việc làm thị nhận phí tài chính và lợi nhuận từ thanh lý; tất cả người dùng cũng có thể cung cấp thanh khoản cho HLP.

Do lợi nhuận của cá voi ETH quá cao, nếu đóng lệnh một lần thì sẽ dẫn đến thiếu hụt thanh khoản đối ứng. Nhưng vì anh ta chủ động tìm cách bị thanh lý, phần thua lỗ này sẽ do HLP gánh chịu. Chỉ trong ngày 12 tháng 3, lượng vốn giảm khoảng 4 triệu USD.

Đợt tấn công này cho thấy các sàn Perp Dex đang đối mặt thử thách nghiêm trọng, buộc cơ chế nhóm thanh khoản phải tiến hóa. Nhân dịp này, hãy để WOO X Research cùng các bạn so sánh cơ chế của các Perp Dex hàng đầu hiện nay (Hyperliquid, Jupiter Perp, GMX), đồng thời thảo luận cách phòng tránh các cuộc tấn công tương tự!

Tham khảo: https://app.hyperliquid.xyz/vaults/0xdfc24b077bc1425ad1dea75bcb6f8158e10df303

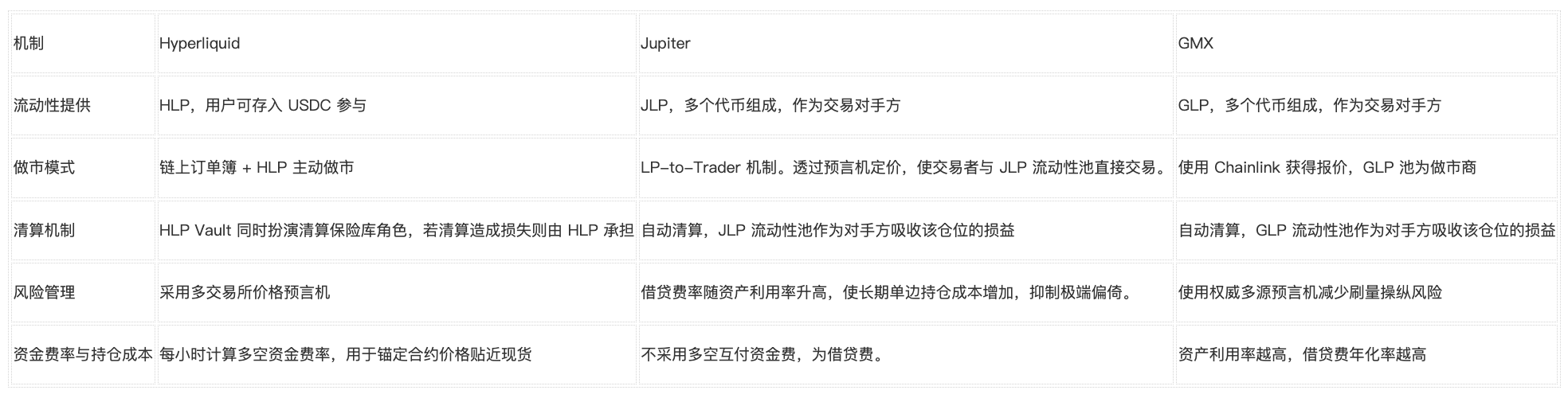

Hyperliquid

-

Cung cấp thanh khoản: Nhóm thanh khoản cộng đồng HLP (Hyperliquid Pool) cung cấp vốn, người dùng có thể gửi USDC và các tài sản khác vào HLP Vault để trở thành thanh khoản làm thị cho nền tảng. Ngoài ra, cho phép người dùng tự tạo "Vault" tham gia chia sẻ lợi nhuận làm thị.

-

Mô hình làm thị: Sử dụng khớp lệnh Order Book hiệu suất cao trên chuỗi, mang trải nghiệm cấp độ sàn tập trung. Kho bạc HLP đóng vai trò nhà làm thị, treo lệnh trên sổ lệnh để cung cấp độ sâu và xử lý phần chưa khớp, giảm trượt giá. Giá tham chiếu dựa trên oracles bên ngoài, đảm bảo giá lệnh gần với thị trường toàn cầu.

-

Cơ chế thanh lý: Khi không đủ ký quỹ tối thiểu (thường từ 20%), sẽ kích hoạt thanh lý. Bất kỳ người dùng nào có đủ vốn đều có thể tham gia thanh lý, tiếp quản vị thế không đạt yêu cầu ký quỹ duy trì. HLP Vault đồng thời đóng vai trò kho bảo hiểm thanh lý; nếu thanh lý gây thua lỗ thì HLP sẽ chịu trách nhiệm (như trong vụ tấn công lần này).

-

Quản lý rủi ro: Sử dụng oracle giá từ nhiều sàn giao dịch, cập nhật mỗi 3 giây, ngăn chặn việc kéo giá độc lập dẫn đến giá sai lệch. Đối với tình huống cực đoan do vị thế lớn gây ra, đã nâng ký quỹ tối thiểu của một số vị thế lên 20%, giảm tác động mạnh từ việc thanh lý lớn đối với nhóm thanh khoản. Cho phép bất kỳ ai tham gia thanh lý nhằm tăng mức độ phi tập trung, đồng thời thiết lập Vault riêng biệt tập trung gánh rủi ro. Nhược điểm là do là chuỗi chuyên dụng mới nên chưa được kiểm chứng dài hạn, và trước đây từng xuất hiện rủi ro thua lỗ lớn từ thanh lý.

-

Phí tài chính và chi phí nắm giữ: Tính phí tài chính mua/bán mỗi giờ nhằm neo giá hợp đồng sát现货. Nếu vị thế mua chiếm ưu thế hơn bán, thì người mua trả phí cho người bán (ngược lại tương tự), ngăn giá dài hạn lệch khỏi giá thị trường. Với trường hợp vị thế ròng của nền tảng vượt quá khả năng chịu đựng của HLP, Hyperliquid sử dụng biện pháp tăng yêu cầu ký quỹ và có thể điều chỉnh động phí tài chính để giảm rủi ro. Chi phí nắm giữ ngoài phí tài chính, không có lãi suất bổ sung khi giữ lệnh qua đêm, tuy nhiên đòn bẩy cao làm tăng áp lực chi trả phí tài chính.

Jupiter

-

Cung cấp thanh khoản: Nhóm thanh khoản đa tài sản JLP (Jupiter Liquidity Pool) cung cấp thanh khoản, bao gồm các tài sản chỉ số như SOL, ETH, WBTC, USDC, USDT. Người dùng鑄造 JLP bằng cách trao đổi tài sản, JLP đóng vai trò đối tác giao dịch, gánh rủi ro giao dịch đòn bẩy.

-

Mô hình làm thị: Bỏ sổ lệnh truyền thống, chuyển sang cơ chế LP-to-Trader sáng tạo. Định giá thông qua oracle, cho phép trader giao dịch trực tiếp với nhóm thanh khoản JLP, trải nghiệm khớp lệnh gần như không trượt giá. Có thể đặt lệnh giới hạn và các chức năng nâng cao, nhưng thực chất mọi giao dịch đều do nhóm thanh khoản điền đơn theo giá oracle.

-

Cơ chế thanh lý: Tự động thanh lý khi tỷ lệ ký quỹ của vị thế xuống dưới mức yêu cầu duy trì (ví dụ <6,25%). Hợp đồng thông minh tự động đóng vị thế theo giá oracle. Nhóm thanh khoản JLP đóng vai trò đối tác giao dịch, hấp thụ lợi nhuận/thua lỗ từ vị thế đó. Nếu trader bị thanh lý, phần ký quỹ còn lại thuộc về nhóm thanh khoản. Người dùng có thể tăng/giảm tài sản ký quỹ trong suốt thời gian nắm giữ để điều chỉnh giá thanh lý, nhưng rút quá mức sẽ khiến giá thanh lý tiến gần giá hiện tại và dễ bị thanh lý hơn.

-

Quản lý rủi ro: Dùng oracle để giữ giá hợp đồng sát现货, tránh bị thao túng nội bộ. Mạng Solana có TPS cao giúp giảm rủi ro trễ thanh lý, nhưng nếu mạng底层 không ổn định sẽ ảnh hưởng đến giao dịch và thanh lý. Để ngăn thao túng ác ý, nền tảng có thể giới hạn tổng vị thế một tài sản (ví dụ giới hạn mức đòn bẩy tối đa), đồng thời phí vay tăng theo tỷ lệ sử dụng tài sản, làm tăng chi phí nắm giữ dài hạn, kiềm chế xu hướng đơn phương cực đoan. Đến nay, tổng thể trader đang ở trạng thái lỗ ròng, vốn JLP tăng trưởng tương đối ổn định.

-

Phí tài chính và chi phí nắm giữ: Không có phí tài chính truyền thống, Jupiter Perp không áp dụng cơ chế người mua/người bán trả phí cho nhau vì đối tác giao dịch là nhóm thanh khoản chứ không phải ghép cặp mua-bán. Thay vào đó là phí vay (Borrow Fee), tính theo tỷ lệ tài sản vay trong nhóm thanh khoản, tích lũy lãi suất theo giờ và khấu trừ từ ký quỹ. Do đó, thời gian nắm giữ càng lâu hoặc tỷ lệ sử dụng tài sản càng cao thì lãi tích lũy càng nhiều, giá thanh lý sẽ dần tiến gần giá thị trường theo thời gian. Cơ chế này tạo ràng buộc chi phí đối với vị thế đơn phương dài hạn, tránh vấn đề mất cân bằng phí tài chính kéo dài.

GMX

-

Cung cấp thanh khoản: Nhóm thanh khoản đa tài sản GLP (GMX Liquidity Pool) cung cấp thanh khoản, bao gồm BTC, ETH, USDC, DAI... Người dùng gửi tài sản鑄造 GLP, GLP trở thành đối tác giao dịch cho mọi giao dịch, gánh chịu lợi nhuận/thua lỗ.

-

Mô hình làm thị: Không có sổ lệnh truyền thống, dùng báo giá oracle và nhóm thanh khoản tự động đóng vai trò đối tác. GMX dùng oracle phi tập trung Chainlink lấy giá thị trường, thực hiện giao dịch "không trượt giá". Nhóm tài sản GLP giống như một nhà làm thị thống nhất, điều chỉnh tài sản trong nhóm thông qua cơ chế phí ảnh hưởng giá, đảm bảo độ sâu thanh khoản.

-

Cơ chế thanh lý: Tự động thanh lý, dùng giá chỉ số Chainlink tính giá trị vị thế, khi tỷ lệ ký quỹ thấp hơn mức duy trì (ví dụ khoảng 1,25 lần ký quỹ ban đầu) thì kích hoạt thanh lý. Khi thanh lý, hợp đồng tự động đóng vị thế, ký quỹ người dùng dùng để bù đắp thua lỗ cho nhóm, phần còn lại (nếu có) hoàn trả hoặc đưa vào quỹ bảo hiểm. Nhóm tài sản GLP do là đối tác giao dịch sẽ trực tiếp gánh thua lỗ hoặc nhận khoản ký quỹ từ vị thế bị thanh lý.

-

Quản lý rủi ro: Dùng oracle đa nguồn uy tín giảm rủi ro thao túng khối lượng, tránh biến động bất thường từ cặp giao dịch đơn lẻ gây thanh lý sai. Từng có trader lợi dụng cơ chế không trượt giá của GMX kết hợp thao túng giá thị trường bên ngoài để套利, đội ngũ sau đó đã đặt giới hạn vị thế tối đa cho các tài sản dễ bị thao túng như AVAX (ví dụ giới hạn 2 triệu USD). Thông qua giới hạn vị thế và cơ chế phí động (tỷ lệ sử dụng tài sản càng cao, lãi nắm giữ càng cao) để hạn chế rủi ro đòn bẩy, đồng thời thưởng 70% phí giao dịch cho GLP nhằm tăng động lực chịu thua lỗ cho LP.

-

Phí tài chính và chi phí nắm giữ: GMX V1 không có phí tài chính giữa người mua và người bán; thay vào đó là phí vay (0,01% mỗi giờ theo tỷ lệ tài sản vay). Phí này trả trực tiếp vào nhóm GLP, nghĩa là dù mua hay bán, người nắm giữ đều phải trả lãi,计入 lợi nhuận/thua lỗ vị thế. Tỷ lệ sử dụng tài sản càng cao thì lãi suất năm càng cao (có thể vượt 50%/năm), về mặt kinh tế phạt các vị thế đơn phương dài hạn đông đúc.

Với mô hình này, giá vĩnh viễn luôn sát现货 (không trượt giá), không tồn tại mất cân bằng phí tài chính kiểu truyền thống, nhưng nhóm thanh khoản phải gánh lợi nhuận/thua lỗ khi giá biến động mạnh.

Bảng so sánh đơn giản Hyperliquid vs. Jupiter vs. GMX

Kết luận: Con đường tất yếu của sàn giao dịch hợp đồng phi tập trung

Kết luận: Con đường tất yếu của sàn giao dịch hợp đồng phi tập trung

Vụ tấn công lần này đã tận dụng đặc điểm phi tập trung của Perp Dex: minh bạch và quy tắc do mã nguồn quyết định.

Tư duy tổng thể của cuộc tấn công là: kiếm lợi nhuận lớn từ vị thế khổng lồ, tấn công thanh khoản nội bộ sàn giao dịch.

Nếu muốn phòng ngừa trong tương lai, chắc chắn phải giảm quy mô mở vị thế của người dùng, có thể bắt đầu từ đòn bẩy và ký quỹ. Họ cũng đã thông báo giảm đòn bẩy tối đa của BTC và ETH xuống lần lượt là 40x và 25x, đồng thời tăng tỷ lệ chuyển tiền ký quỹ thêm 20%. Mục đích tổng thể là ngăn người dùng mở vị thế khổng lồ.

Nếu phát triển theo hướng này, Hyperliquid còn có thể làm gì nữa? ADL - Giảm仓位 Tự động.

Khi quỹ dự phòng rủi ro (HLP) không thể gánh nổi tổn thất do thanh lý vị thế thua lỗ gây ra, cơ chế giảm仓位 tự động (ADL) sẽ được kích hoạt nhằm giới hạn tổn thất thêm cho quỹ dự phòng. Nguyên lý cốt lõi là: vị thế thua lỗ sẽ được đối chiếu với vị thế thắng lợi hoặc vị thế đòn bẩy cao ngược chiều (tức "vị thế bị giảm"), hai vị thế này triệt tiêu lẫn nhau và đóng lệnh đồng thời. Do kích hoạt cơ chế ADL, vị thế thắng lợi có thể bị đóng lệnh cưỡng chế, từ đó giới hạn tiềm năng sinh lời trong tương lai của vị thế đó, đồng thời tránh ảnh hưởng đến mức vốn trong kho HLP.

Tất cả những biện pháp trên thực chất đều giới hạn ở tài khoản đơn lẻ. Những người có ý đồ xấu nếu muốn lợi dụng kẽ hở quy tắc hoàn toàn có thể mở nhiều tài khoản để thực hiện tấn công tương tự. Dĩ nhiên, bên phát triển có thể dùng phương pháp theo dõi liên kết địa chỉ để khóa các tài khoản liên quan, phòng tránh tấn công Sybil (cũng là một trong những lý do tại sao sàn tập trung yêu cầu KYC). Nhưng biện pháp này lại trái ngược với tư tưởng cốt lõi của DeFi – cho phép bất kỳ ai sử dụng tài chính phi tập trung một cách không cần xin phép.

Giải pháp tốt nhất vẫn là bản thân giao thức Perp Dex theo thời gian thị trường trưởng thành, thanh khoản dần dày đặc, đẩy cao chi phí tấn công đến mức vô ích, và khó khăn hiện tại chỉ là con đường tất yếu trong sự phát triển của lĩnh vực này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News