Thu nhập của các dự án tiền mã hóa đến từ đâu khi thanh khoản rút lui?

Tuyển chọn TechFlowTuyển chọn TechFlow

Thu nhập của các dự án tiền mã hóa đến từ đâu khi thanh khoản rút lui?

Tiền bạc chi phối tất cả.

Tác giả: Joel John

Biên dịch: TechFlow

Khi mọi người bắt đầu nói lại về “cơ bản”, bạn biết rằng thị trường đang không ổn. Bài viết hôm nay muốn khám phá một câu hỏi đơn giản nhưng quan trọng: Token có nên tạo ra doanh thu hay không? Và nếu có, liệu các đội ngũ phát triển có nên mua lại chính token của mình hay không? Như hầu hết các vấn đề phức tạp, ở đây không có câu trả lời rõ ràng — con đường phía trước chủ yếu được xây dựng từ những cuộc trao đổi thẳng thắn.

Nếu bạn là một nhà sáng lập hoặc thành viên của một DAO đang cân nhắc kế hoạch mua lại token, chúng tôi rất sẵn lòng trò chuyện cùng bạn. Bạn có thể trực tiếp trả lời email này hoặc nhắn tin riêng cho tôi trên Twitter.

Được rồi, hãy bắt đầu nào…

Cuộc sống chẳng qua là một trò chơi của chủ nghĩa tư bản.

Cảm hứng cho bài viết này đến từ chuỗi trao đổi giữa tôi với Covalent và Ganesh. Nội dung bao gồm tính thời vụ của doanh thu, sự tiến hóa của mô hình kinh doanh, cũng như việc mua lại token có thực sự là cách sử dụng vốn tối ưu nhất cho giao thức hay không. Bài viết này cũng là phần bổ sung cho bài viết của tôi vào thứ Ba tuần trước về “trạng thái đình trệ” trong ngành crypto.

Xin chào mọi người!

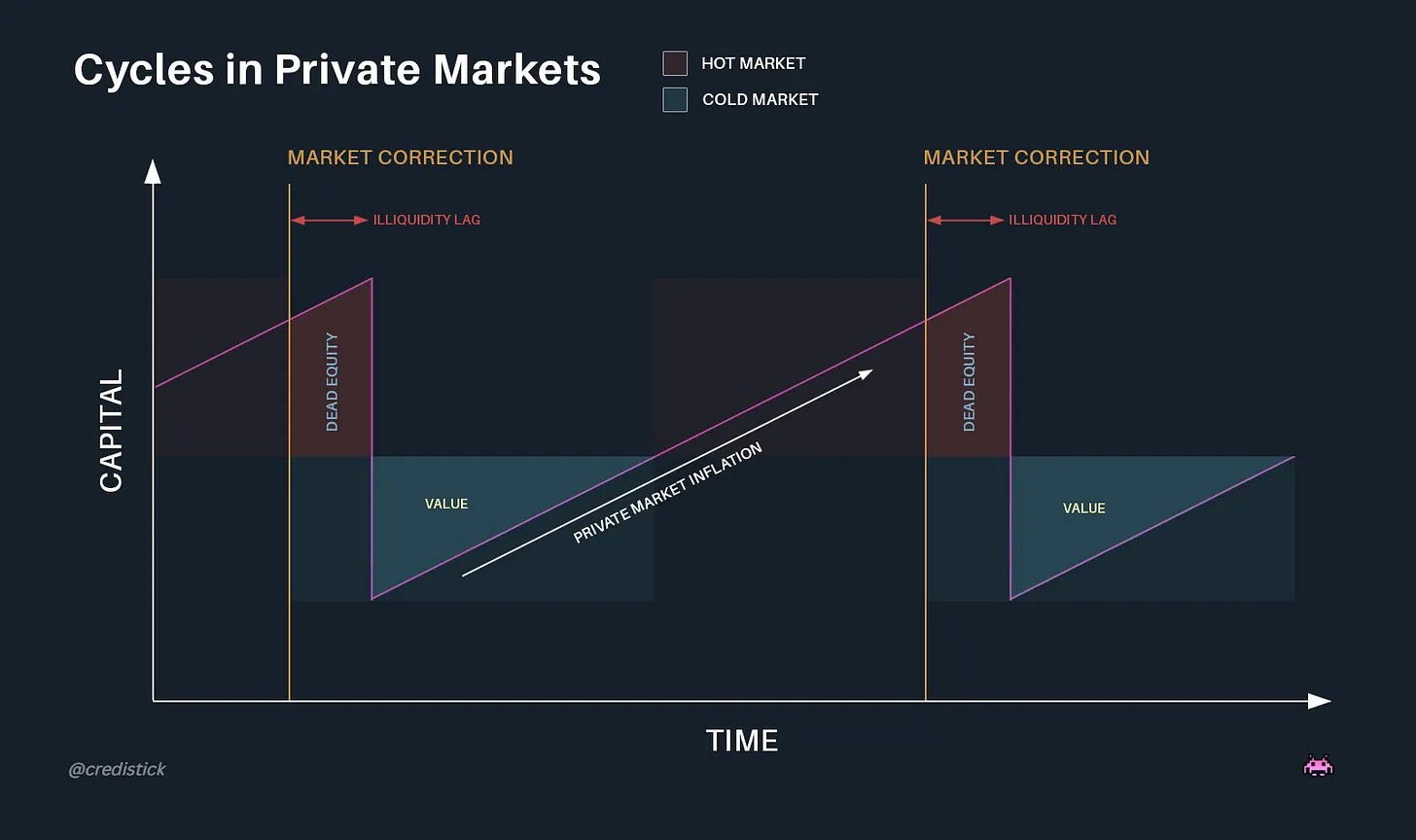

Thị trường vốn tư nhân (ví dụ như đầu tư mạo hiểm) luôn dao động giữa tình trạng dư thừa thanh khoản và khan hiếm thanh khoản. Khi các tài sản này trở nên thanh khoản hơn và dòng vốn bên ngoài đổ vào, tâm lý hưng phấn sẽ đẩy giá lên cao. Hãy nghĩ đến các đợt IPO vừa niêm yết, hoặc các lần phát hành token (Token Launch). Loại thanh khoản mới đạt được này khiến các nhà đầu tư dám chấp nhận rủi ro cao hơn, từ đó thúc đẩy sự ra đời của thế hệ công ty mới. Khi giá tài sản tăng, các nhà đầu tư chuyển vốn sang các ứng dụng sớm hơn, kỳ vọng lợi nhuận vượt mức chuẩn như Ethereum (ETH) hay Solana (SOL).

Hiện tượng này là một “đặc điểm” của thị trường chứ không phải một “lỗi”.

Thanh khoản trong thị trường tiền mã hóa thường tuân theo chu kỳ giảm phân nửa Bitcoin. Dữ liệu lịch sử cho thấy, trong vòng sáu tháng sau mỗi lần giảm phân nửa Bitcoin, thị trường thường chứng kiến một đợt tăng giá. Năm 2024, dòng tiền ETF vào Bitcoin cùng với việc Michael Saylor mua vào quy mô lớn (ông đã chi 22,1 tỷ USD để mua Bitcoin năm ngoái) đã tạo thành “bể chứa cung” cho Bitcoin. Tuy nhiên, đà tăng giá của Bitcoin chưa kéo theo sự phục hồi chung của các altcoin nhỏ.

Chúng ta đang trong giai đoạn mà các nhà quản lý vốn đối mặt với áp lực thanh khoản, sự chú ý bị phân tán bởi hàng ngàn tài sản, trong khi những nhà sáng lập dành nhiều năm phát triển token lại khó khăn trong việc mang lại ý nghĩa thực tế cho chúng. Khi việc phát hành các tài sản "văn hóa meme" (meme assets) mang lại lợi nhuận tài chính tốt hơn so với xây dựng ứng dụng thực tế, thì ai còn muốn mất công phát triển ứng dụng thật sự? Trong các chu kỳ trước, các token lớp 2 (L2) được định giá cao nhờ niềm tin vào tiềm năng giá trị, một phần được thúc đẩy bởi việc niêm yết trên sàn giao dịch và đầu tư mạo hiểm. Tuy nhiên, khi ngày càng nhiều người tham gia thị trường, niềm tin này (cũng như mức định giá cao) đang dần biến mất.

Hệ quả là giá trị các token L2 giảm xuống, điều này hạn chế khả năng của họ trong việc hỗ trợ các sản phẩm nhỏ thông qua trợ cấp, doanh thu token,... Việc thu hẹp định giá buộc các nhà sáng lập phải suy nghĩ lại một câu hỏi cũ kỹ: Doanh thu thực sự đến từ đâu?

Giao dịch như vậy

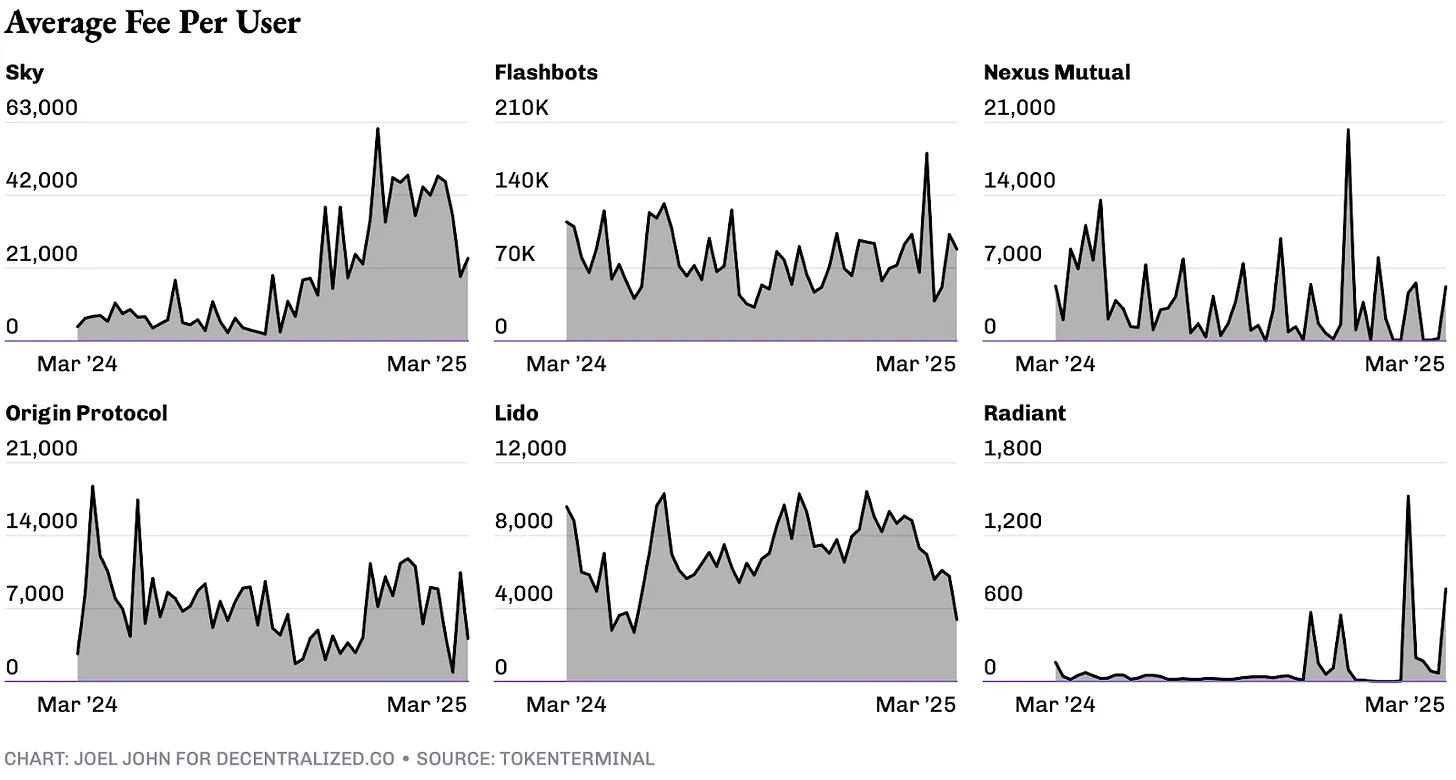

Biểu đồ trên minh họa khá rõ cách thức hoạt động điển hình của doanh thu trong tiền mã hóa. Nhìn vào cấu trúc doanh thu, trạng thái lý tưởng của hầu hết các sản phẩm crypto tương tự như Aave và Uniswap. Những sản phẩm này duy trì doanh thu phí ổn định trong nhiều năm nhờ đi đầu thị trường và hiệu ứng “Lindy”. Uniswap thậm chí còn có thể tạo thêm doanh thu bằng cách tăng phí giao diện người dùng, cho thấy sở thích người tiêu dùng đã được định hình sâu sắc. Có thể nói, ảnh hưởng của Uniswap đối với sàn giao dịch phi tập trung cũng giống như Google đối với công cụ tìm kiếm.

Ngược lại, doanh thu của FriendTech và OpenSea mang tính thời vụ rõ rệt. Ví dụ, cơn sốt NFT kéo dài hai quý, trong khi làn sóng đầu cơ tài chính xã hội (Social-Fi) chỉ duy trì được hai tháng. Với một số sản phẩm, doanh thu mang tính đầu cơ là hợp lý, miễn là quy mô doanh thu đủ lớn và phù hợp với mục đích ban đầu của sản phẩm. Doanh thu phí từ nhiều nền tảng giao dịch meme đã bước vào “câu lạc bộ hơn 100 triệu USD”, một quy mô mà đa số nhà sáng lập chỉ có thể mơ ước đạt được qua token hoặc sáp nhập trong kịch bản tốt nhất. Nhưng với phần lớn các nhà sáng lập, thành công như vậy là cực kỳ hiếm.

Tập trung của họ không phải là ứng dụng người dùng, mà là hạ tầng, nơi mà động lực doanh thu hoàn toàn khác biệt.

Từ năm 2018 đến 2021, các quỹ đầu tư mạo hiểm mạnh tay tài trợ cho các công cụ dành cho nhà phát triển, với hy vọng các nhà phát triển sẽ thu hút được lượng lớn người dùng. Tuy nhiên, đến năm 2024, hệ sinh thái đã trải qua hai thay đổi lớn:

-

Khả năng mở rộng vô hạn của hợp đồng thông minh: Hợp đồng thông minh cho phép mở rộng vô hạn mà không cần can thiệp thủ công đáng kể. Ví dụ, Uniswap hay OpenSea không cần mở rộng đội ngũ tương ứng với khối lượng giao dịch tăng lên.

-

Sự tiến bộ của trí tuệ nhân tạo: Sự phát triển của các mô hình ngôn ngữ lớn (LLMs) và AI làm giảm nhu cầu đầu tư vào các công cụ phát triển mã hóa. Vì vậy, lĩnh vực này đang ở ngã rẽ then chốt.

Trong Web2, mô hình đăng ký dựa trên API thành công vì số lượng người dùng trực tuyến khổng lồ. Trong Web3, đây là thị trường ngách, chỉ có một vài ứng dụng có thể mở rộng tới hàng triệu người dùng. Tuy nhiên, lợi thế của Web3 nằm ở chỉ số “doanh thu mỗi người dùng” cao hơn. Người dùng mã hóa thường tiêu nhiều tiền hơn và thường xuyên hơn, bởi bản chất blockchain chính là “tuyến truyền dẫn tiền”. Vì vậy, trong 18 tháng tới, phần lớn các doanh nghiệp sẽ phải điều chỉnh lại mô hình kinh doanh, thu trực tiếp doanh thu từ người dùng thông qua phí giao dịch.

Mô hình này không mới. Ví dụ, Stripe ban đầu tính phí theo từng lần gọi API, Shopify thì theo gói đăng ký cố định, nhưng cả hai cuối cùng đều chuyển sang lấy một phần trăm doanh thu. Đối với các nhà cung cấp hạ tầng Web3, sự chuyển đổi này có thể biểu hiện dưới dạng: giảm门槛 sử dụng API hoặc cung cấp miễn phí cho đến khi đạt được khối lượng giao dịch nhất định, sau đó mới thương lượng chia sẻ doanh thu. Đây là một kịch bản lý tưởng.

Vậy mô hình này trong thực tế sẽ trông như thế nào? Chúng ta có thể lấy ví dụ từ Polymarket. Hiện tại, token của giao thức UMA được dùng để giải quyết tranh chấp, token sẽ bị khóa trong các vụ tranh chấp. Số lượng thị trường càng nhiều, xác suất xảy ra tranh chấp càng cao, từ đó trực tiếp thúc đẩy nhu cầu đối với token UMA. Trong một mô hình dựa trên giao dịch, khoản ký quỹ cần thiết có thể là một phần nhỏ của tổng số tiền đặt cược, ví dụ **0,10%**. Giả sử tổng số tiền đặt cược cho cuộc bầu cử tổng thống là 1 tỷ USD, điều này sẽ mang lại 1 triệu USD doanh thu cho UMA. Trong một kịch bản giả định, UMA có thể dùng phần doanh thu này để mua lại và đốt token của mình. Mô hình này vừa có lợi thế, vừa đối mặt với một số thách thức, sẽ được thảo luận sâu hơn sau.

Một ví dụ khác theo mô hình tương tự là MetaMask. Cho đến nay, chức năng hoán đổi tích hợp trong ví MetaMask đã xử lý hơn 36 tỷ USD khối lượng giao dịch, riêng khoản này đã tạo ra hơn 300 triệu USD doanh thu. Cùng logic này cũng áp dụng cho các nhà cung cấp dịch vụ staking như Luganode, với doanh thu dựa trên quy mô tài sản staking của người dùng.

Tuy nhiên, trong một thị trường mà chi phí gọi API ngày càng giảm, tại sao nhà phát triển lại chọn nhà cung cấp hạ tầng này thay vì nhà kia? Tại sao họ sẵn sàng chọn một dịch vụ oracles yêu cầu chia sẻ doanh thu? Câu trả lời nằm ở hiệu ứng mạng lưới. Một nhà cung cấp dữ liệu có thể hỗ trợ nhiều blockchain, cung cấp độ chi tiết dữ liệu vượt trội và nhanh chóng lập chỉ mục các chuỗi mới sẽ trở thành lựa chọn ưu tiên cho các sản phẩm mới. Cùng logic này áp dụng cho các loại dịch vụ dựa trên giao dịch như intents hay giải pháp hoán đổi không cần gas. Càng hỗ trợ nhiều blockchain, chi phí càng thấp, tốc độ càng nhanh, khả năng thu hút sản phẩm mới càng cao. Chính sự cải thiện hiệu quả biên này không chỉ thu hút người dùng mà còn giúp nền tảng giữ chân họ.

Đốt tất cả

Xu hướng liên kết giá trị token với doanh thu giao thức không phải là mới. Trong vài tuần gần đây, nhiều đội ngũ đã công bố cơ chế mua lại hoặc đốt token của chính họ dựa trên doanh thu tạo ra. Các cái tên đáng chú ý bao gồm Sky, Ronin, Jito, Kaito và Gearbox.

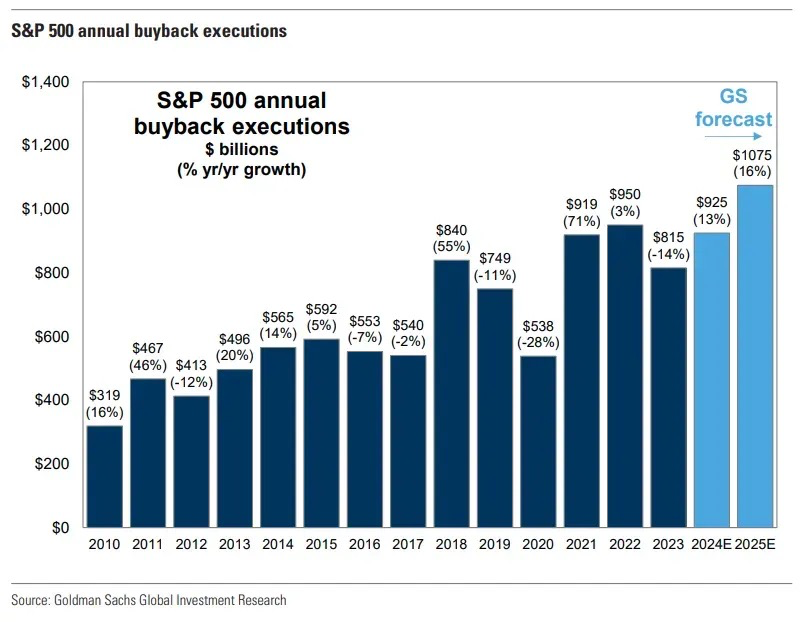

Mua lại token tương tự như mua lại cổ phiếu trong thị trường chứng khoán Mỹ — về bản chất là một cách hoàn trả giá trị cho cổ đông (ở đây là holder token) mà không vi phạm luật chứng khoán.

Năm 2024, riêng thị trường Mỹ đã có tổng cộng 790 tỷ USD dành cho mua lại cổ phiếu, so với chỉ 170 tỷ USD vào năm 2000. Trước năm 1982, mua lại cổ phiếu từng bị coi là bất hợp pháp. Apple đã chi hơn 800 tỷ USD để mua lại cổ phiếu của chính mình trong thập kỷ qua. Liệu xu hướng này có tiếp tục hay không vẫn còn bỏ ngỏ, nhưng rõ ràng chúng ta đang chứng kiến sự phân cực trên thị trường: một nhóm token có dòng tiền và sẵn sàng đầu tư vào giá trị nội tại, trong khi nhóm còn lại thì không có cả hai.

Đối với phần lớn các giao thức hoặc dApp ở giai đoạn sơ khai, việc dùng doanh thu để mua lại token của chính mình có thể không phải là cách sử dụng vốn tối ưu. Một phương pháp khả thi là phân bổ đủ vốn để bù đắp tác động pha loãng từ việc phát hành token mới. Đây chính xác là cách mà Kaito gần đây giải thích về chiến lược mua lại token của mình. Kaito là một công ty tập trung sử dụng token để thưởng cho người dùng, thu dòng tiền tập trung từ khách hàng doanh nghiệp và dùng một phần để thực hiện mua lại thông qua nhà tạo lập thị trường. Số lượng token mua lại gấp đôi số lượng token phát hành mới, do đó thực tế khiến mạng lưới rơi vào trạng thái lạm phát âm.

Một cách tiếp cận khác có thể học từ thực tiễn của Ronin. Blockchain này điều chỉnh phí theo số lượng giao dịch trong mỗi khối. Trong giai đoạn sử dụng cao điểm, một phần phí mạng sẽ chảy vào ngân khố Ronin. Đây là cách kiểm soát nguồn cung tài sản mà không cần trực tiếp mua lại token. Trong cả hai trường hợp, các nhà sáng lập đều thiết kế cơ chế gắn giá trị với hoạt động kinh tế của mạng lưới.

Trong các bài viết sắp tới, chúng tôi sẽ đi sâu vào ảnh hưởng của các thao tác này đến giá token và hành vi trên chuỗi. Nhưng hiện tại có thể thấy rõ rằng, khi định giá giảm và dòng vốn đầu tư mạo hiểm chảy vào crypto ít đi, ngày càng nhiều đội ngũ sẽ phải cạnh tranh cho từng đồng vốn biên đổ vào hệ sinh thái.

Bởi vì blockchain về bản chất là hạ tầng tài chính, phần lớn các đội ngũ có thể sẽ chuyển sang mô hình doanh thu dựa trên phần trăm khối lượng giao dịch. Khi điều này xảy ra, nếu đội ngũ đã token hóa, họ sẽ có động lực thực hiện mô hình “mua lại và đốt”. Những đội ngũ thực hiện thành công chiến lược này sẽ nổi bật trong thị trường lưu động. Hoặc, họ có thể cuối cùng mua lại token của mình với định giá cực cao. Kết quả thực tế chỉ có thể nhìn thấy sau sự kiện.

Tất nhiên, có thể đến một ngày, mọi cuộc thảo luận về giá cả, lợi nhuận và doanh thu sẽ trở nên vô nghĩa. Có lẽ tương lai, chúng ta sẽ quay lại thời kỳ ném tiền vào hình chó hay NFT khỉ. Nhưng hiện tại, nhiều nhà sáng lập lo lắng về sự tồn vong đang bắt đầu thảo luận sâu về doanh thu và việc đốt token.

Tạo giá trị cho holder,

Thông báo miễn trừ trách nhiệm:

1. Bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư.

2. Cá nhân liên quan đến Decentralised.co có thể nắm giữ khoản đầu tư CXT.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News