BTC giảm không ngừng, tại sao SEC lại bật đèn xanh cho stablecoin lãi suất?

Tuyển chọn TechFlowTuyển chọn TechFlow

BTC giảm không ngừng, tại sao SEC lại bật đèn xanh cho stablecoin lãi suất?

Khi lợi suất của các stablecoin có lãi như YLDS tiếp tục vượt trội so với lãi suất ngân hàng, ai có thể dự đoán được bao nhiêu vốn sẽ đổ mạnh vào chuỗi?

Từ Bitcoin ETF giao ngay đến làn sóng token hóa, các tổ chức đại diện bởi Phố Wall đang ảnh hưởng sâu sắc và thay đổi xu hướng thị trường tiền mã hóa, và chúng tôi tin rằng sức mạnh này sẽ ngày càng lớn mạnh hơn vào năm 2025. Vì vậy, OKG Research ra mắt chuỗi nghiên cứu "Phố Wall trên chuỗi", theo dõi liên tục những đổi mới và thực tiễn của các tổ chức truyền thống trong lĩnh vực Web3, xem BlackRock, JPMorgan và các tổ chức hàng đầu khác đang đón nhận đổi mới như thế nào? Tài sản được token hóa, thanh toán trên chuỗi và tài chính phi tập trung sẽ định hình lại bản đồ tài chính tương lai ra sao?

Bài viết này là phần thứ 4 trong chuỗi nghiên cứu "Phố Wall trên chuỗi".

Các nội dung trước đó có thể xem tại:

1. Phố Wall tăng tốc "lên chuỗi"

2. Thời gian còn lại cho việc token hóa RWA tại Hồng Kông là bao lâu?

3. Trò chơi quyền lực đằng sau lộ trình "lên chuỗi" của Phố Wall

Gần đây, Figure Markets đã được Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) phê duyệt để ra mắt stablecoin sinh lãi YLDS đầu tiên. Động thái này không chỉ đánh dấu sự công nhận của cơ quan quản lý Mỹ đối với đổi mới tài chính mã hóa mà còn báo hiệu rằng stablecoin đang chuyển mình từ công cụ thanh toán đơn thuần sang tài sản sinh lời hợp quy. Điều này có thể mở rộng không gian tưởng tượng cho lĩnh vực stablecoin, khiến nó trở thành lĩnh vực đổi mới tiếp theo có khả năng thu hút lượng lớn vốn tổ chức sau Bitcoin.

Tại sao SEC bật đèn xanh cho YLDS?

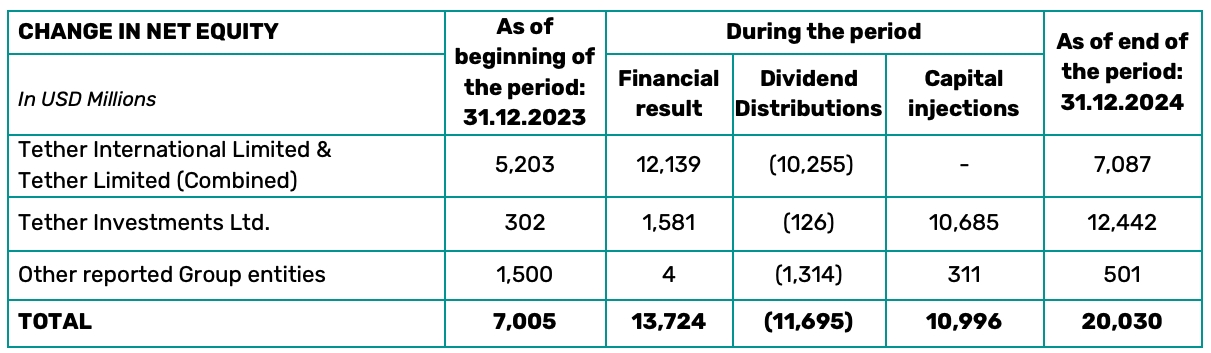

Năm 2024, Tether - đơn vị phát hành stablecoin USDT - đạt lợi nhuận cả năm lên tới 13,7 tỷ USD, con số này thậm chí vượt qua tập đoàn tài chính truyền thống Mastercard (khoảng 12,9 tỷ USD). Lợi nhuận chủ yếu đến từ thu nhập đầu tư của tài sản dự trữ (chủ yếu là trái phiếu chính phủ Mỹ), nhưng điều này hoàn toàn không liên quan đến người nắm giữ; người dùng cũng không thể tận dụng USDT để gia tăng giá trị tài sản hay nhận lợi nhuận đầu tư — đây chính là điểm đột phá mà các stablecoin sinh lãi nhìn thấy để lật đổ cục diện hiện tại.

Báo cáo tài chính của Tether (2024)

Chìa khóa của stablecoin sinh lãi nằm ở "việc phân phối lại quyền lợi từ tài sản": Trong mô hình kinh doanh stablecoin truyền thống, người dùng hy sinh giá trị thời gian của tiền để đổi lấy sự ổn định, nhưng stablecoin sinh lãi có thể duy trì tính ổn định đồng thời giúp người nắm giữ trực tiếp hưởng lợi nhờ việc token hóa quyền lợi sinh lời từ tài sản cơ sở. Quan trọng hơn, stablecoin sinh lãi chạm đúng nỗi đau của "đa số im lặng": Mặc dù stablecoin truyền thống cũng có thể tạo lợi nhuận thông qua staking, nhưng thao tác phức tạp cùng rủi ro an ninh và tuân thủ pháp lý cản trở việc sử dụng trên diện rộng. Trong khi đó, các stablecoin kiểu YLDS – "cầm là sinh lãi" – biến lợi nhuận thành điều dễ tiếp cận, thật sự hiện thực hóa "dân chủ hóa lợi nhuận".

Mặc dù việc chuyển giao lợi nhuận từ tài sản cơ sở sẽ làm giảm lợi nhuận của đơn vị phát hành, nhưng lại làm tăng đáng kể sức hấp dẫn của stablecoin sinh lãi. Đặc biệt trong bối cảnh kinh tế toàn cầu bất ổn và lạm phát cao, cả người dùng trên chuỗi lẫn nhà đầu tư truyền thống đều ngày càng gia tăng nhu cầu về các sản phẩm tài chính có thể tạo ra lợi suất ổn định. Các sản phẩm kiểu YLDS vừa ổn định vừa mang lại lợi suất cao hơn nhiều so với lãi suất ngân hàng truyền thống chắc chắn sẽ trở thành "món hời" trong mắt nhà đầu tư.

Tuy nhiên, đây không phải là lý do chính khiến SEC phê duyệt YLDS. Điểm then chốt giúp YLDS nhận được sự chấp thuận từ SEC là nó né tránh được tranh cãi cốt lõi trong quản lý của SEC, từ đó phù hợp với luật chứng khoán hiện hành của Mỹ. Do chưa có khung pháp lý hệ thống cho stablecoin, hiện tại việc quản lý stablecoin tại Mỹ chủ yếu dựa trên luật hiện hành, nhưng các cơ quan như SEC, CFTC có định nghĩa khác nhau về stablecoin, cố gắng giành quyền kiểm soát quản lý stablecoin. Sự cạnh tranh giữa các cơ quan quản lý và sự bất đồng trong nhận định giữa quản lý và thị trường khiến tình trạng quản lý stablecoin tại Mỹ trở nên hỗn loạn, khó đạt được sự đồng thuận cơ bản. Tuy nhiên, các stablecoin sinh lãi như YLDS có cấu trúc tương tự sản phẩm thu nhập cố định truyền thống, ngay cả trong khuôn khổ pháp lý hiện hành cũng rõ ràng thuộc phạm trù "chứng khoán", không gây tranh cãi. Đây là điều kiện tiên quyết để SEC đưa các stablecoin sinh lãi như YLDS vào quản lý.

Nhưng điều này cũng có nghĩa rằng, dù việc YLDS được phê duyệt cho thấy thái độ tích cực ngày càng tăng của quản lý Mỹ đối với tiền mã hóa, bao gồm cả SEC, các cơ quan quản lý đều đang tích cực thích nghi với thị trường stablecoin và tiền mã hóa phát triển nhanh chóng, việc giám sát stablecoin cũng đang chuyển từ "phòng thủ thụ động" sang "định hướng chủ động", nhưng trong ngắn hạn điều này không thể giải quyết困境监管 của các stablecoin truyền thống như USDT/USDC, những thay đổi lớn hơn vẫn cần chờ Quốc hội Mỹ chính thức thông qua dự luật quản lý stablecoin. Ngành công nghiệp dự kiến luật quản lý stablecoin của Mỹ có thể dần được thực thi trong vòng 1 đến 1,5 năm tới.

Tuy nhiên, YLDS phân phối lợi tức từ tài sản cơ sở (chủ yếu là trái phiếu chính phủ Mỹ, giấy tờ thương mại...) cho người nắm giữ thông qua hợp đồng thông minh, đồng thời sử dụng cơ chế xác minh KYC nghiêm ngặt để gắn việc phân phối lợi nhuận với danh tính hợp lệ, giảm lo ngại của cơ quan quản lý về tính ẩn danh. Những thiết kế tuân thủ này cung cấp bài học tham khảo cho các dự án tương tự trong tương lai khi tìm kiếm sự chấp thuận từ cơ quan quản lý. Trong 1-2 năm tới, chúng ta có thể chứng kiến thêm nhiều sản phẩm stablecoin sinh lãi hợp quy, thúc đẩy nhiều quốc gia và khu vực khác cân nhắc tính cần thiết trong phát triển và quản lý stablecoin sinh lãi. Đối với các khu vực như Hồng Kông, Singapore đã ban hành quy định về stablecoin và chủ yếu coi stablecoin là công cụ thanh toán, khi đối mặt với các stablecoin sinh lãi rõ ràng mang đặc tính chứng khoán, ngoài việc điều chỉnh hệ thống quản lý hiện tại, họ cũng có thể cân nhắc giới hạn loại tài sản cơ sở của stablecoin sinh lãi để đưa chúng vào phạm vi quản lý của chứng khoán được token hóa.

Sự trỗi dậy của stablecoin sinh lãi sẽ thúc đẩy quá trình tổ chức hóa thị trường tiền mã hóa

Việc SEC phê duyệt YLDS không chỉ thể hiện thái độ cởi mở và thân thiện của quản lý Mỹ ở giai đoạn hiện nay, mà còn báo hiệu rằng trong ngữ cảnh tài chính chính thống, stablecoin có thể tiến hóa từ "thay thế tiền mặt" thành một loại tài sản mới kết hợp cả hai đặc tính "công cụ thanh toán" và "công cụ sinh lời", đồng thời thúc đẩy quá trình tổ chức hóa và đô-la hóa của thị trường tiền mã hóa.

Stablecoin truyền thống tuy đáp ứng nhu cầu thanh toán mã hóa, nhưng do thiếu lợi tức, đa số tổ chức chỉ sử dụng chúng như công cụ lưu động ngắn hạn; trong khi đó, stablecoin sinh lãi không chỉ tạo ra lợi nhuận ổn định mà còn nâng cao hiệu quả luân chuyển vốn nhờ giao dịch trên chuỗi không trung gian và hoạt động 24/7, có ưu thế rõ rệt về hiệu quả vốn và khả năng thanh toán tức thì. Trong báo cáo thường niên mới nhất, Ark Invest chỉ ra rằng các quỹ phòng hộ và tổ chức quản lý tài sản đã bắt đầu đưa stablecoin vào chiến lược quản lý tiền mặt của mình, và việc YLDS được SEC phê duyệt sẽ càng làm giảm lo ngại về tuân thủ pháp lý của các tổ chức, nâng mức độ chấp nhận và tham gia của nhà đầu tư tổ chức vào loại stablecoin này lên một tầm cao mới.

Lượng lớn vốn tổ chức đổ vào sẽ tiếp tục thúc đẩy thị trường stablecoin sinh lãi tăng trưởng mạnh mẽ, khiến nó trở thành một phần không thể thiếu hơn trong hệ sinh thái mã hóa. Để đối phó với cạnh tranh và đáp ứng nhu cầu thị trường, OKG Research lạc quan dự đoán rằng stablecoin sinh lãi sẽ bùng nổ trong 3-5 năm tới và chiếm khoảng 10-15% thị phần stablecoin, trở thành một loại tài sản mã hóa thu hút sự chú ý và dòng vốn lớn từ tổ chức sau BTC.

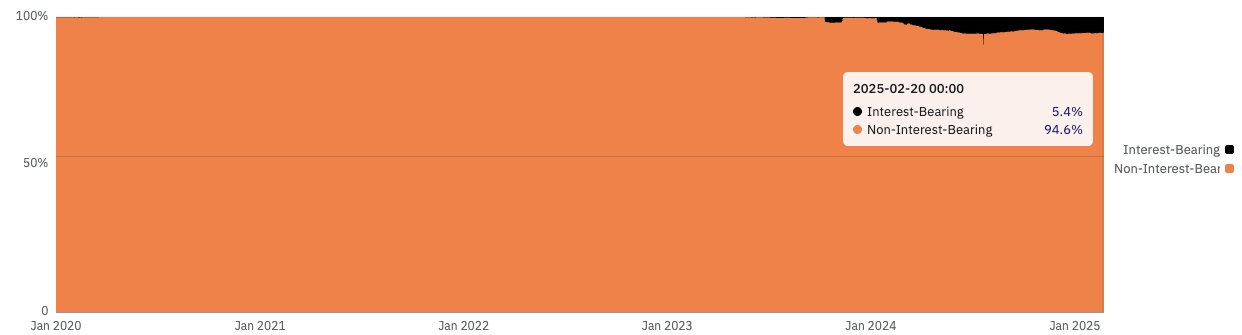

Tỷ lệ stablecoin sinh lãi trong hệ sinh thái Ethereum (@21co, tính đến 20/2/2025)

Sự trỗi dậy của stablecoin sinh lãi cũng sẽ củng cố thêm vị thế thống trị của đồng đô la Mỹ trong thế giới mã hóa. Hiện tại, nguồn lợi nhuận của stablecoin sinh lãi chủ yếu gồm ba loại: đầu tư vào trái phiếu Mỹ, phần thưởng staking blockchain hoặc lợi nhuận từ các chiến lược cấu trúc. Dù stablecoin tổng hợp USDe do Ethena Labs ra mắt đã thành công lớn vào năm 2024 và trở thành một trong những người chơi chính trên thị trường stablecoin sinh lãi, nhưng điều này không có nghĩa việc sử dụng staking và chiến lược cấu trúc làm nguồn lợi nhuận sẽ trở thành xu hướng chính. Ngược lại, chúng tôi cho rằng stablecoin sinh lãi được hỗ trợ bởi trái phiếu Mỹ vẫn sẽ là lựa chọn hàng đầu của nhà đầu tư tổ chức trong tương lai.

Dù thế giới vật lý đang gia tốc quá trình thoát đô la: Trung Quốc và Nhật Bản trong vài năm qua đã bán ra lượng lớn trái phiếu Mỹ, Ả Rập Xê Út cũng tuyên bố vào tháng 6 năm 2024 sẽ không gia hạn "Hiệp định dầu mỏ - đô la" kéo dài nửa thế kỷ, khiến đồng đô la Mỹ tách khỏi vàng rồi lại tách khỏi dầu mỏ, các nước BRICS không ngừng tìm cách né tránh mạng lưới SWIFT để giảm sự phụ thuộc vào thanh toán bằng đô la Mỹ, nhưng thế giới kỹ thuật số trên chuỗi lại tiếp tục nghiêng về đồng đô la Mỹ. Dù là việc ứng dụng rộng rãi stablecoin đô la Mỹ hay làn sóng token hóa do các tổ chức Phố Wall khởi xướng, Mỹ đang không ngừng gia tăng ảnh hưởng của tài sản đô la Mỹ trong thị trường mã hóa, và xu hướng đô la hóa này đang được củng cố.

Xác suất đảo ngược xu hướng này trong ngắn hạn là rất thấp, bởi xét về tính thanh khoản, ổn định hay mức độ chấp nhận của thị trường, đối với đổi mới token hóa và thị trường tài chính mã hóa, hiện tại ngoài tài sản đô la Mỹ đại diện bởi trái phiếu Mỹ ra thì gần như không có lựa chọn thay thế nào khác. Và việc SEC phê duyệt YLDS càng cho thấy các cơ quan quản lý Mỹ hiện tại đã bật đèn xanh cho stablecoin sinh lãi dựa trên trái phiếu Mỹ, chắc chắn sẽ thu hút thêm nhiều dự án ra mắt sản phẩm tương tự trong tương lai. Đây cũng là lý do dù chúng tôi biết rằng mô hình sinh lợi của stablecoin sinh lãi trong tương lai chắc chắn sẽ đa dạng hơn, tài sản dự trữ cũng có thể mở rộng sang bất động sản, vàng, trái phiếu doanh nghiệp và nhiều loại RWA khác, nhưng vẫn tin rằng trái phiếu Mỹ với tư cách là tài sản phi rủi ro sẽ tiếp tục chi phối hồ chứa tài sản cơ sở của stablecoin sinh lãi.

Kết luận

Việc YLDS được phê duyệt không chỉ là một bước đột phá hợp quy trong đổi mới mã hóa, mà còn là một cột mốc quan trọng của tài chính dân chủ hóa. Nó tiết lộ một chân lý giản dị: Trên cơ sở kiểm soát rủi ro, nhu cầu thị trường về việc "tiền sinh tiền" là vĩnh cửu. Cùng với việc hoàn thiện khung pháp lý và dòng vốn tổ chức đổ vào, stablecoin sinh lãi có thể tái cấu trúc thị trường stablecoin và củng cố xu hướng đô la hóa trong đổi mới tài chính mã hóa. Tuy nhiên, quá trình này cũng cần cân bằng giữa đổi mới và rủi ro, tránh lặp lại sai lầm quá khứ. Chỉ như vậy, stablecoin sinh lãi mới thật sự hiện thực hóa được mục tiêu "giúp mọi người kiếm tiền chỉ bằng cách nằm nghỉ".

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News