"Người nổi tiếng, thị phi nhiều": Hyperliquid lại gây tranh cãi, phát triển hệ sinh thái blockchain trở thành thách thức trong tương lai

Tuyển chọn TechFlowTuyển chọn TechFlow

"Người nổi tiếng, thị phi nhiều": Hyperliquid lại gây tranh cãi, phát triển hệ sinh thái blockchain trở thành thách thức trong tương lai

Hyperliquid với tư cách là một Layer1, thể hiện chưa tốt trong việc quản trị phi tập trung và thu hút thêm nhiều nhà phát triển.

Tác giả: Frank, PANews

Người nổi tiếng dễ vướng thị phi, Hyperliquid – chuỗi công khai Layer1 được quan tâm nhất hiện nay – sau đợt airdrop, giá trị vốn hóa token đã vượt 11 tỷ USD, vốn hóa lưu thông toàn bộ từng gần chạm 35 tỷ USD, dữ liệu hệ sinh thái tăng trưởng theo cấp số nhân. Trong khi thị trường cực kỳ lạc quan, gần đây dự án cũng vấp phải không ít tranh cãi.

Những tranh luận này chủ yếu xoay quanh việc Hyperliquid với tư cách là một chuỗi Layer1 lại thể hiện kém trong quản trị phi tập trung và thu hút thêm nhà phát triển. Đặc biệt trong việc tham gia của các nút mạng, dường như处处 toả ra màu sắc đóng kín, điều này một lần nữa xác nhận ấn tượng "chuỗi máy đơn" mà nhiều người hoài nghi về Hyperliquid. Chính đội ngũ dự án cũng cơ bản thừa nhận những vấn đề này tồn tại trên mạng, nhưng cho biết sẽ từng bước giải quyết.

Một bức thư ngỏ gây tranh cãi về quản trị

Ngày 8 tháng 1, Kam – nhân viên của Chorus One, một nhà vận hành nút mạng – đăng một lá thư công khai trên mạng xã hội, chỉ trích Hyperliquid vì nhiều vấn đề như mã nguồn đóng, chợ đen token mạng thử nghiệm, mức độ phi tập trung bị hạn chế. Bình luận này nhanh chóng làm bùng nổ cuộc thảo luận cộng đồng về quản trị Hyperliquid.

Trong thư, Kam nêu rõ: vận hành nút trên mạng thử nghiệm gặp khó khăn do mã nguồn đóng, tài liệu thiếu hụt, quá phụ thuộc vào API tập trung; cơ chế thưởng mạng thử nghiệm thiết kế chưa tốt dẫn đến giao dịch chợ đen token thử nghiệm; các validator trên mainnet tập trung quá mức, mức độ phi tập trung thấp.

Nội dung thư trực tiếp nhắm vào bốn điểm chính: thứ nhất, mức độ phi tập trung thấp, đội ngũ phát triển và quỹ kiểm soát tuyệt đối trong vận hành nút và đặt cược; thứ hai, thông tin kỹ thuật và vận hành thiếu minh bạch – trở ngại lớn cho mở rộng hệ sinh thái; thứ ba, cơ chế khuyến khích kinh tế chưa đầy đủ khiến nút bên ngoài khó duy trì chi phí; thứ tư, giao tiếp giữa đội ngũ và nút vận hành không hiệu quả, nút không nhận được hướng dẫn kịp thời từ đội phát triển và thiếu kênh phản hồi sự cố.

Bốn điểm này cơ bản cũng là những chỉ trích phổ biến của ngành dành cho Hyperliquid. Tổ chức quản lý tài sản nổi tiếng VanEck từng đưa ra trong báo cáo tiền mã hóa tháng 12 rằng dù định giá Hyperliquid khoảng 28 tỷ USD nhưng dự án chưa thu hút được cộng đồng nhà phát triển đông đảo; nếu không đạt được kỳ vọng tăng trưởng cộng đồng phát triển thì giá token HYPE có thể khó duy trì. Tổ chức nghiên cứu Messari cũng viết bài ngày đầu năm cho rằng biểu hiện xuất sắc của Hyperliquid có thể đã kết thúc.

Sau khi Kam công bố thư ngỏ, nhiều chuyên gia trong ngành tham gia tranh luận về Hyperliquid. Charles d'Haussy – CEO Quỹ dYdX, đối thủ cùng lĩnh vực – bình luận: «Mã nguồn đóng + số lượng validator hạn chế + phần lớn quyền lợi tập trung dưới một thực thể + thiết lập multisig cầu nối thiếu minh bạch và an toàn. Diễn biến giá token không nên khiến nhiều người làm ngơ như vậy.»

Cũng có ý kiến cho rằng: «Tôi không nghĩ chuyện chợ đen token mạng thử nghiệm là vấn đề lớn, vì chúng ta đã thấy tình trạng tương tự ở nhiều giao thức khác.»

Đội ngũ thừa nhận tồn tại vấn đề, con đường quản trị còn dài

Tuy nhiên, phần lớn ý kiến vẫn bày tỏ nghi ngờ về hiện tượng tập trung quá mức này. Trước những chất vấn, Hyperliquid đã nhanh chóng phản hồi vào cùng ngày, nội dung tập trung vào 6 điểm: 1. Tất cả validator đều được lựa chọn dựa trên hiệu suất mạng thử nghiệm, không thể mua vị trí; khi blockchain trưởng thành hơn, tập hợp validator sẽ dần mở rộng. 2. Sẽ tiếp tục thúc đẩy phi tập trung hóa mạng lưới. 3. Bất kỳ ai cũng có thể chạy máy chủ API trỏ tới bất kỳ nút nào; ví dụ mã khách gửi yêu cầu tới máy chủ API cụ thể, nhưng đây không phải yêu cầu nền tảng mạng. 4. Chợ đen HYPE mạng thử nghiệm là không thể chấp nhận, sẽ tiếp tục cải thiện quy trình tham gia mạng thử nghiệm. 5. Mã nguồn nút hiện tại đang đóng; việc mở mã rất quan trọng, dự án sẽ mở mã khi phát triển ổn định; tốc độ phát triển của Hyperliquid nhanh gấp nhiều lần so với đa số dự án, phạm vi cũng lớn hơn nhiều lần; mã sẽ được mở khi đảm bảo an toàn. 6. Hiện tại chỉ có một tệp nhị phân (binary). Ngay cả mạng lưới rất trưởng thành như Solana, phần lớn validator cũng chạy client đơn lẻ.

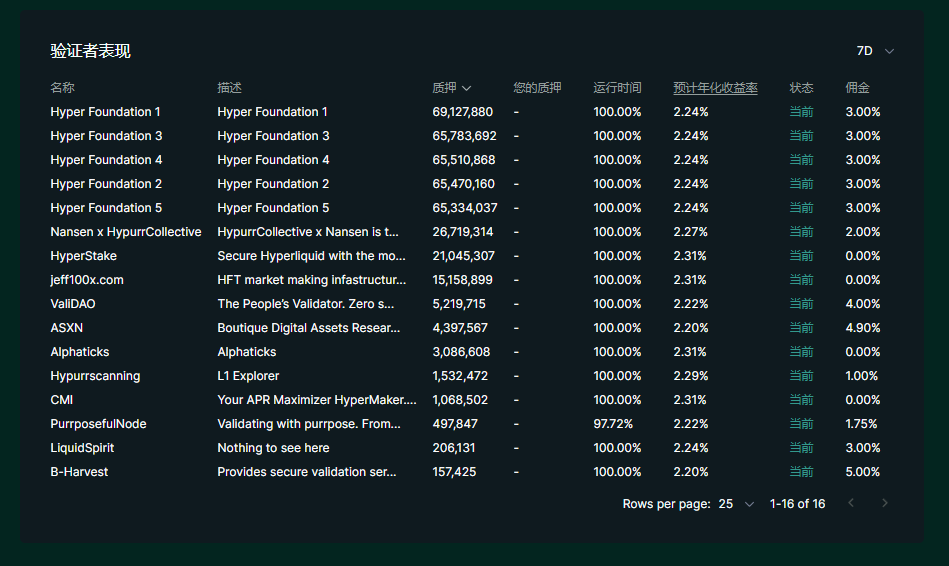

Tóm lại, phản hồi của Hyperliquid không phủ nhận các vấn đề Kam đặt ra, mà cơ bản thừa nhận sự tồn tại của những vấn đề này và sẽ từng bước giải quyết. Dựa trên dữ liệu validator hiện tại của Hyperliquid, 5 nút đứng đầu về lượng đặt cược đều là nút do đội ngũ vận hành, tổng lượng token đặt cược của riêng 5 nút này đã đạt 330 triệu, vượt tổng lượng đặt cược của tất cả các nút còn lại. Ngoài ra, dù đã thành lập quỹ, đội ngũ vẫn chưa triển khai kênh bỏ phiếu quản trị hay các hình thức tương tác tương tự. Nhìn từ các góc độ này, con đường hướng tới quản trị mở của Hyperliquid thực sự còn rất dài.

Trò chơi định giá: dùng câu chuyện Layer1 để vượt mặt mọi DEX

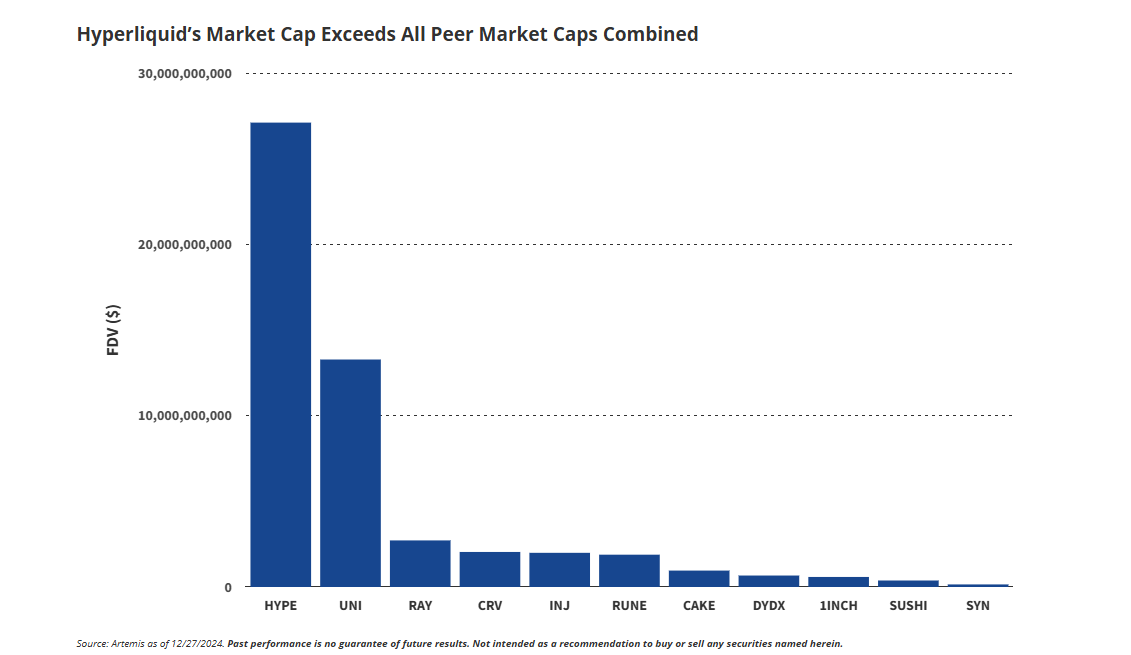

Kể từ khi airdrop, dữ liệu hệ sinh thái Hyperliquid tăng mạnh. Tính đến ngày 8 tháng 1, tổng số người dùng đạt 300.000, tăng thêm 100.000 người trong hơn một tháng. TVL từng đạt đỉnh 2,8 tỷ USD vào tháng 12, tăng 14 lần trong một tháng. Theo báo cáo của VanEck, đối thủ chính dYdX trong 15 tháng đầu tiên thành lập, TVL chưa từng vượt 600 triệu USD, trong khi vốn hóa token của Hyperliquid thậm chí còn vượt tổng vốn hóa của tất cả đối thủ cộng lại.

Biểu hiện ấn tượng của Hyperliquid trên thị trường liên quan sâu sắc đến đặc tính kép vừa là Layer1 vừa là DEX. Tuy nhiên đến nay, đặc tính Layer1 của Hyperliquid vẫn chưa hoàn chỉnh: một mặt, quản trị mở phi tập trung vẫn cách xa các Layer1 hàng đầu; mặt khác, sự phong phú của hệ sinh thái còn cần nâng cao, ứng dụng chủ chốt hiện nay đều do đội ngũ chính vận hành.

Trong vai trò DEX, Hyperliquid lại sở hữu ưu thế rõ rệt nhờ hiệu năng 100.000 TPS và trải nghiệm người dùng trên nền tảng chuỗi công khai độc lập.

Vì vậy, nếu xem Hyperliquid là một DEX, rõ ràng đây là thành công. Nhưng nếu định vị là một Layer1, con đường phía trước còn rất xa.

Định vị có thể là yếu tố then chốt ảnh hưởng định giá thị trường tương lai

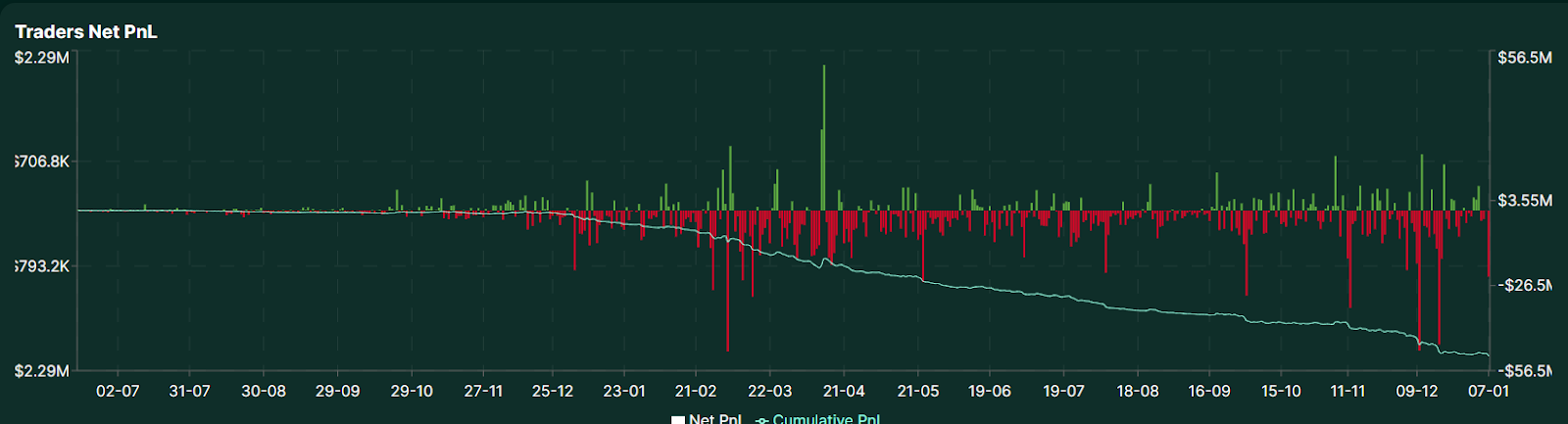

Một điểm đáng chú ý khác: nhiều người cho rằng Hyperliquid có thể là mảnh đất vàng khai thác kế tiếp sau Solana. Tuy nhiên khi phân tích dữ liệu on-chain của Hyperliquid, PANews phát hiện trong đường cong thay đổi lợi nhuận - thua lỗ ròng của trader trên Hyperliquid, tổng lợi nhuận của trader trên Hyperliquid trong thời gian dài duy trì ở mức âm, và khi nhiệt độ giao dịch tăng lên, tổng số tiền thua lỗ cũng ngày càng mở rộng. Tính đến ngày 7 tháng 1 năm 2025, tổng thua lỗ tích lũy của trader đạt 51,3 triệu USD, so với cùng kỳ năm trước, con số này đã tăng gần 25 lần. Tổng giá trị thanh lý tích lũy cũng đạt 6,69 tỷ USD, cùng với đó khối lượng hợp đồng chưa thanh toán tăng lên 3,78 tỷ USD. Nhìn từ góc độ này, Hyperliquid dường như giống một sòng bạc on-chain mới hơn.

Ngày 6 tháng 1, Hyperliquid thông báo hợp tác cùng Router Protocol ra mắt cầu nối mới, bắt đầu hỗ trợ nạp tiền xuyên chuỗi từ hơn 30 mạng như Solana, Sui, Tron, Base và Ethereum. So với việc hiện tại chỉ có thể chuyển tiền qua Arbitrum, hợp tác này mang lại cho Hyperliquid nhiều kênh linh hoạt hơn cho dòng vốn.

Nhìn chung, tranh cãi về Hyperliquid và lý do nhiều người ủng hộ nó bắt nguồn từ cùng một gốc rễ: với tư cách là một sàn giao dịch lấy DEX làm sản phẩm chủ đạo, Layer1 hiện tại dường như chỉ là hạ tầng nền tảng hỗ trợ cho sàn này. Người chỉ trích cho rằng Hyperliquid với tư cách Layer1 thiếu khung quản trị minh bạch và phi tập trung. Người ủng hộ cho rằng Hyperliquid là DEX duy nhất được trang bị Layer1. Đối với chính sự phát triển của Hyperliquid, tình thế sắp tới có lẽ sẽ luôn xoay quanh mâu thuẫn giữa hai vai trò này.

Nếu phát triển chủ yếu thành Layer1, Hyperliquid còn nhiều dư địa định giá nhưng cũng còn nhiều vấn đề phải xử lý. Nếu chỉ định vị là một DEX hiệu năng cao, thì định giá vượt trội so với đối thủ lại dễ gây nghi ngờ về định giá quá cao. Hơn nữa, khi hệ sinh thái tiếp tục mở rộng, HYPE tiến vào nhiều thị trường giao dịch hơn, ngoài việc thoát khỏi chỉ trích là "token máy đơn", cũng sẽ đối mặt với nhiều biến động bất định hơn từ thị trường. Những vấn đề này, đối với đội ngũ Hyperliquid là thử thách về nghệ thuật cân bằng, còn với nhà đầu tư quan tâm, lại là bài toán đòi hỏi sự tỉ mỉ kiểm chứng đến từng chi tiết nhỏ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News