Bitcoin bị thu phục, cuối cùng có trở thành một loại cổ phiếu Mỹ khác?

Tuyển chọn TechFlowTuyển chọn TechFlow

Bitcoin bị thu phục, cuối cùng có trở thành một loại cổ phiếu Mỹ khác?

Mối tương quan giữa Bitcoin và cổ phiếu Mỹ đang dần tăng mạnh.

Tác giả: jk, Odaily Tin tức Hành tinh

Biến động giá Bitcoin trong thời gian dài đã thể hiện xu hướng hoàn toàn khác biệt so với thị trường tài chính truyền thống. Đằng sau điều này là hai câu chuyện hoàn toàn khác nhau: Với tư cách là tài sản rủi ro, khi tâm lý thị trường tăng cao và khẩu vị rủi ro gia tăng, hiệu suất của Bitcoin thường tương đồng với thị trường chứng khoán Mỹ, cho thấy mối tương quan dương mạnh. Điều này chủ yếu do sự tham gia ngày càng tăng của các nhà đầu tư tổ chức, khiến mô hình dòng vốn của nó trở nên tương tự các tài sản rủi ro cao khác. Tuy nhiên, trong những thời điểm hoảng loạn hoặc sự kiện rủi ro bùng phát, Bitcoin lại được xem như một tài sản trú ẩn an toàn, tách khỏi đà đi lên của thị trường chứng khoán Mỹ, thậm chí có thể xuất hiện tương quan âm — đặc biệt khi nhà đầu tư mất niềm tin vào hệ thống tài chính truyền thống.

Hai câu chuyện này làm vai trò của Bitcoin trở nên phức tạp hơn: vừa là một phần của nhóm tài sản rủi ro, cũng có thể đóng vai trò như tài sản phòng hộ. Vậy thực tế sẽ là gì? Đặc biệt tại thời điểm then chốt này khi Trump sắp nhậm chức?

Tương quan giá cả: "Trú ẩn an toàn" còn hơn cả trái phiếu kho bạc Mỹ

Theo số liệu từ TradingView, trong vòng mười năm qua, hệ số tương quan giữa Bitcoin và chỉ số S&P 500 là 0,17, thấp hơn nhiều so với các tài sản thay thế khác. Ví dụ, cùng kỳ, hệ số tương quan giữa Chỉ số Hàng hóa S&P Goldman Sachs (S&P Goldman Sachs Commodity Index) và S&P 500 đạt mức 0,42. Mặc dù tương quan giữa Bitcoin và thị trường chứng khoán luôn ở mức thấp, nhưng trong những năm gần đây, mức tương quan này đã tăng dần. Trong năm năm qua, hệ số tương quan đã tăng lên 0,41.

Tuy nhiên, độ biến động mạnh mẽ của Bitcoin khiến chỉ số tương quan trở nên kém tin cậy: Hệ số tương quan giữa Bitcoin và S&P 500 từng xuống mức -0,76 (tương quan âm) vào ngày 11 tháng 11 năm 2023 (trước và sau sự kiện FTX), nhưng đến tháng 1 năm 2024 lại tăng vọt lên 0,57 (tương quan dương).

Ngược lại, S&P 500 duy trì sự ổn định tương đối, với tỷ suất sinh lời trung bình hàng năm khoảng 9-10%, và được coi là chuẩn mực phản ánh nền kinh tế Mỹ. Dù tổng lợi nhuận của S&P 500 có thể thấp hơn Bitcoin, nhưng ưu điểm nằm ở tính ổn định và độ biến động thấp.

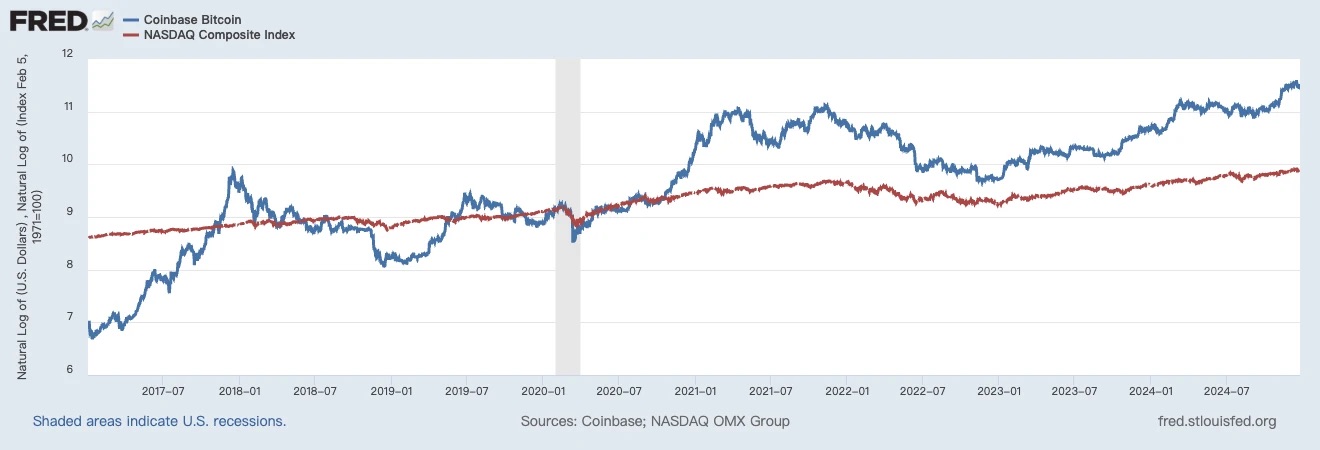

So sánh logarit giá Bitcoin và chỉ số Nasdaq. Nguồn: FRED

Có thể thấy rằng, trong các sự kiện vĩ mô nổi bật, hai loại tài sản này thường thể hiện sự tương quan mạnh mẽ: Chẳng hạn, trong giai đoạn phục hồi thị trường sau đại dịch COVID-19 năm 2020, cả hai đều tăng mạnh. Điều này có thể phản ánh nhu cầu gia tăng đối với tài sản rủi ro trong bối cảnh chính sách tiền tệ nới lỏng.

Tuy nhiên, trong các giai đoạn khác (ví dụ như năm 2022), diễn biến giá Bitcoin và Nasdaq lại khác biệt rõ rệt, cho thấy sự suy giảm tương quan – đặc biệt trong giai đoạn xảy ra các sự kiện "thiên nga đen" riêng biệt đối với thị trường tiền mã hóa, khi đó Bitcoin có thể lao dốc đơn phương.

Dĩ nhiên, xét về lợi nhuận chu kỳ, Bitcoin hoàn toàn có thể bỏ xa Nasdaq tới ba dặm đường. Nhưng nếu chỉ nhìn vào dữ liệu tương quan giá cả, thì mối liên hệ giữa chúng thực sự đang gia tăng.

Một báo cáo do WisdomTree công bố cũng đề cập đến quan điểm tương tự: Mặc dù về mặt tuyệt đối, mức tương quan giữa Bitcoin và cổ phiếu Mỹ không cao, nhưng gần đây, mức tương quan này thậm chí còn thấp hơn cả hệ số tương quan lợi nhuận giữa S&P 500 và trái phiếu kho bạc Mỹ.

Hàng chục nghìn tỷ USD tài sản trên toàn cầu lấy chỉ số S&P 500 làm chuẩn hoặc cố gắng theo dõi hiệu suất của nó, khiến S&P 500 trở thành một trong những chỉ số được theo dõi sát sao nhất thế giới. Nếu tồn tại một loại tài sản có hệ số tương quan lợi nhuận với S&P 500 là -1,0 (hoàn toàn ngược chiều) và tương đối ổn định, thì tài sản đó chắc chắn sẽ được săn đón. Đặc tính này có nghĩa là khi S&P 500 giảm, tài sản đó có khả năng mang lại lợi nhuận dương – tức là có chức năng phòng hộ.

Mặc dù cổ phiếu thường được xem là tài sản rủi ro, trái phiếu kho bạc Mỹ lại được nhiều người coi là tài sản "phi rủi ro". Chính phủ Mỹ có thể in tiền để thanh toán nghĩa vụ nợ, tuy nhiên, giá trị thị trường của trái phiếu kho bạc Mỹ, đặc biệt là trái phiếu kỳ hạn dài, vẫn có thể dao động. Một chủ đề tranh luận quan trọng trong năm 2024 là hệ số tương quan giữa S&P 500 và trái phiếu kho bạc Mỹ đang tiến gần tới 1,0 (tương quan dương hoàn toàn). Điều này có nghĩa hai loại tài sản này có thể cùng tăng hoặc cùng giảm trong cùng một giai đoạn.

Việc cả hai tài sản cùng tăng hay cùng giảm là điều trái ngược với mục tiêu phòng hộ ban đầu. Hiện tượng này tương tự như năm 2022, khi cổ phiếu và trái phiếu cùng ghi nhận lợi suất âm, vi phạm kỳ vọng đa dạng hóa rủi ro của nhiều nhà đầu tư.

Hiện tại, Bitcoin chưa thể hiện rõ khả năng phòng hộ trước lợi suất của S&P 500. Xét về dữ liệu, mối tương quan giữa Bitcoin và S&P 500 không đáng kể. Tuy nhiên, gần đây, hệ số tương quan lợi nhuận giữa Bitcoin và S&P 500 còn thấp hơn cả tương quan giữa S&P 500 và trái phiếu kho bạc Mỹ. Nếu xu hướng này tiếp tục, Bitcoin sẽ thu hút sự chú ý ngày càng lớn từ các nhà quản lý tài sản và nhà đầu tư, dần trở thành một công cụ đầu tư hấp dẫn hơn theo thời gian.

Xét từ góc độ này, so với tài sản phi rủi ro là trái phiếu kho bạc Mỹ, Bitcoin chỉ cần trở thành tài sản "chạy nhanh hơn trái phiếu kho bạc Mỹ" trong vai trò trú ẩn an toàn là đủ — các nhà đầu tư sẽ tự nhiên chọn Bitcoin làm một hạng mục trong danh mục đầu tư của mình.

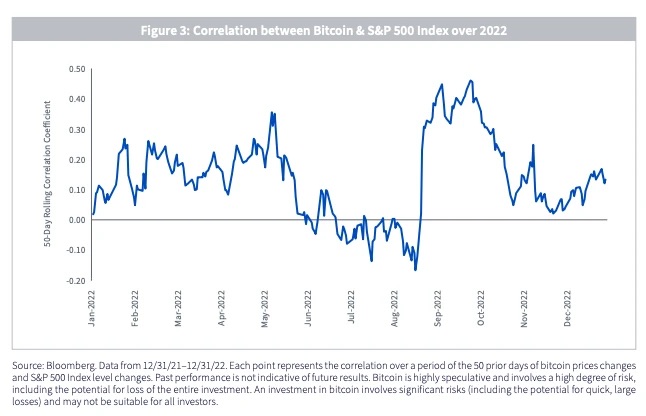

Biểu đồ thể hiện hệ số tương quan lăn 50 ngày giữa giá Bitcoin và chỉ số S&P 500 trong năm 2022. Nhìn chung, mức trung bình khoảng 0,1, đỉnh vượt quá 0,4, đáy xuống dưới -0,1. Nguồn: WisdomTree

Thế nắm giữ của tổ chức: Tỷ lệ ETF ngày càng tăng

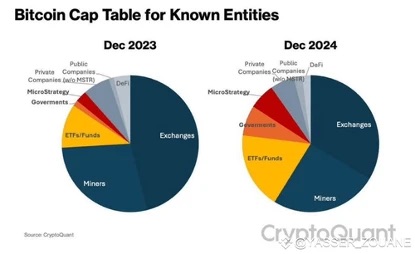

Vai trò của nhà đầu tư tổ chức trên thị trường Bitcoin ngày càng quan trọng. Tính đến nay, phân bổ nắm giữ Bitcoin cho thấy ảnh hưởng rõ rệt của các tổ chức, và xu hướng tập trung này có thể tiếp tục thúc đẩy mối liên hệ giữa Bitcoin và thị trường chứng khoán Mỹ. Dưới đây là phân tích chi tiết:

Theo dữ liệu, hiện đã khai thác được 19,9 triệu BTC trong tổng số 21 triệu, do đó còn lại 1,1 triệu BTC chưa được khai thác.

Trong số Bitcoin đã khai thác, 1.000 địa chỉ ngủ đông lâu hơn 5 năm chiếm 9,15% lượng nắm giữ, tương đương khoảng 1,82 triệu BTC. Phần Bitcoin này thường không tham gia lưu thông, thực tế làm giảm nguồn cung hoạt động trên thị trường.

Bên cạnh đó, theo dữ liệu từ Coingecko, 20 công ty niêm yết hàng đầu, bao gồm Microstrategy, chiếm 2,63% lượng nắm giữ, tương đương khoảng 520.000 BTC; riêng Microstrategy đã nắm giữ 2,12% tổng lượng Bitcoin (khoảng 440.000 BTC).

Mặt khác, theo The Block, tại thời điểm viết bài, tổng lượng nắm giữ của tất cả các quỹ ETF tổ chức đã đạt 1,17 triệu BTC.

-

Nếu giả sử lượng Bitcoin tại các địa chỉ ngủ đông, lượng chưa khai thác và lượng do các công ty niêm yết nắm giữ giữ nguyên, thì lượng lưu thông lý thuyết trên thị trường = 19,9 - 1,82 - 0,52 = 17,56 triệu BTC

-

Tỷ lệ nắm giữ của tổ chức: 6,67%

Từ đó có thể thấy, các tổ chức ETF hiện đã kiểm soát 6,67% lượng Bitcoin đang lưu thông, tỷ lệ này có thể tiếp tục tăng trong tương lai khi ngày càng nhiều tổ chức tham gia. Từ năm ngoái đến năm nay, ta có thể nhận thấy phần nắm giữ từ các sàn giao dịch bị thu hẹp đáng kể, trong khi tỷ lệ từ các quỹ ETF tiếp tục tăng trưởng.

Phân bổ nắm giữ Bitcoin. Nguồn: CryptoQuant

Tương tự như thị trường chứng khoán Mỹ, khi tỷ lệ nắm giữ của nhà đầu tư tổ chức ngày càng tăng, hành vi ra quyết định đầu tư (như mua thêm hoặc bán bớt) sẽ đóng vai trò then chốt hơn trong biến động giá. Xu hướng tập trung thị trường này dễ dẫn đến việc giá Bitcoin chịu ảnh hưởng rõ rệt từ tâm lý thị trường chứng khoán Mỹ, đặc biệt trong các dòng vốn đầu tư bị tác động bởi các sự kiện kinh tế vĩ mô.

Quá trình "Mỹ hóa"

Chính sách của Mỹ đang ngày càng ảnh hưởng sâu sắc đến thị trường Bitcoin. Về vấn đề này, hiện vẫn còn nhiều điều chưa rõ: Theo phong cách hành xử hiện tại của Trump, nếu tại các thời điểm then chốt về chính sách sắp tới, những người ủng hộ tiền mã hóa đảm nhiệm các vị trí ra quyết định quan trọng — ví dụ như thúc đẩy môi trường giám sát thuận lợi hơn hoặc phê duyệt thêm nhiều sản phẩm tài chính liên quan đến Bitcoin — thì tỷ lệ áp dụng Bitcoin chắc chắn sẽ tiếp tục gia tăng. Việc mở rộng ứng dụng này không chỉ củng cố vị thế của Bitcoin như một tài sản chính thống, mà còn có thể làm gần hơn mối liên hệ giữa Bitcoin và thị trường chứng khoán Mỹ — hai loại tài sản đều phản ánh xu hướng kinh tế nước Mỹ.

Tóm lại, mối tương quan giữa Bitcoin và thị trường chứng khoán Mỹ đang dần gia tăng, nguyên nhân chính bao gồm: phản ứng chung trước các sự kiện vĩ mô, ảnh hưởng rõ rệt của tổ chức nắm giữ đối với thị trường, và tác động tiềm tàng từ xu hướng chính sách của Mỹ. Xét từ góc độ này, trong tương lai chúng ta thực sự có thể dựa vào xu hướng của thị trường chứng khoán Mỹ để phán đoán nhiều hơn về xu hướng của Bitcoin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News