Liệu Cục Dự trữ Liên bang Mỹ có được phép sở hữu Bitcoin?

Tuyển chọn TechFlowTuyển chọn TechFlow

Liệu Cục Dự trữ Liên bang Mỹ có được phép sở hữu Bitcoin?

Lãi suất giảm, nhưng ba chỉ số chính của Mỹ và thị trường tiền mã hóa đều đồng loạt điều chỉnh.

Tác giả: Lưu Giáo Liệp

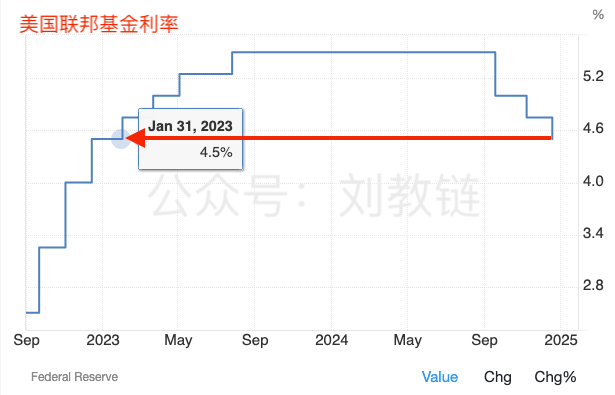

Qua đêm và sáng nay, cuộc họp chính sách tháng 12 của Cục Dự trữ Liên bang Mỹ (FED) đã kết thúc như dự kiến. Kết quả phù hợp với kỳ vọng thị trường, tiếp tục giảm lãi suất 25 điểm cơ bản (bp). Kết quả này vượt ngoài dự đoán trước đó của một bộ phận người cho rằng việc cắt giảm lãi suất sẽ dừng lại. Như vậy, kể từ nửa cuối năm 2024, FED đã thực hiện tổng cộng 3 lần giảm lãi suất, với mức giảm tích lũy 100 bp (tức 1%), đưa lãi suất liên bang Mỹ từ mức 5,5% xuống còn 4,5%.

Đây là mức lãi suất tương đương thời điểm đầu năm 2023.

Lãi suất giảm đã được xác định. Tuy nhiên, cả ba chỉ số chứng khoán lớn tại Mỹ và thị trường tiền mã hóa đều đồng loạt điều chỉnh giảm. Vì sao? Bởi vì việc giảm lãi suất đúng như kỳ vọng đã sớm được thị trường dự báo và phản ánh trước đó. Điều này dẫn đến tình trạng "tin tốt thành tin rỗng", núi xanh vẫn đó, hoàng hôn mấy độ.

Tất nhiên, lý do điều chỉnh cũng liên quan phần nào đến phát biểu của Chủ tịch FED, khi ông cho biết các điều chỉnh chính sách vào năm tới có thể sẽ thận trọng hơn. Dù sao thì, điều này cũng tạo ra khoảng cách so với kỳ vọng táo bạo của một bộ phận thị trường về việc tiếp tục giảm lãi suất mạnh mẽ trong năm tới.

Dù sao đi nữa, trong giai đoạn suy thoái Kondratiev mà chủ nghĩa cực đoan đang tràn lan toàn cầu, chỉ cần không đủ cực đoan, lập tức sẽ bị phê phán là bảo thủ. Cắt giảm lãi suất chưa triệt để, cũng đồng nghĩa với việc không cắt giảm lãi suất.

Bạn đứng ở vị trí ôn hòa giữa hai bên, sẽ vừa bị người bên phải chê là quá tả, lại vừa bị người bên trái phê bình là quá hữu. Đúng kiểu "đứng giữa hai làn đạn".

Tại sao triết học Trung Hoa lại đề cao đạo trung dung? Chính là vì thiếu gì bù nấy. Các bậc hiền triết xưa kia đã nhìn thấu, xã hội dễ dàng tiến hóa theo mô hình "chữ M", người đứng giữa mới là người dũng cảm nhất. Thiếu can đảm, chẳng dám đứng giữa. Không đủ mạnh mẽ, đứng giữa sẽ bị xé nát thành từng mảnh.

Phi đen tức trắng, phi tả tức hữu, không phải thiên đường thì cũng là địa ngục, một niệm thành Phật, một niệm thành ma. Hôm nay là cách mạng blockchain, ngày mai đã thành trò lừa hoa tulip.

Giả thần giả quỷ thì dễ. Làm một con người chân chính, sừng sững giữa trời đất, thì khó. Nuôi hổ trợ đám đông bằng lời tung hô hay giày xéo mù quáng thì dễ. Nhưng khách quan, không thiên kiến đánh giá sự vật mới mẻ và nắm bắt cơ hội lịch sử, thì rất khó.

Không hiểu điều tốt đẹp của cô ấy, là bởi bạn chưa từng trải qua cùng cô ấy. Khi đã trải qua, ở lâu rồi, bạn sẽ hiểu điều tốt đẹp nơi cô ấy.

Trong buổi họp báo rạng sáng nay, một đoạn trả lời phỏng vấn của Powell gây bão.

Nhà báo đặt câu hỏi về chiến lược dự trữ BTC quốc gia của Mỹ.

Powell đáp: FED không được phép sở hữu Bitcoin. Chúng tôi cũng không tìm kiếm thay đổi luật pháp liên quan.

Câu nói này đúng là phù hợp với tình trạng "hiện tại".

Nhưng lời nói này khá chung chung, khái quát và mơ hồ. Ta cần phân tích kỹ.

Thứ nhất, trong mắt Powell, bản chất của BTC là gì?

Nhớ lại bài viết ngày 5/12/2024 của Jiaolian "Bitcoin lại thổi gió, lần đầu phá mốc 100 nghìn đô", không lâu trước đó Powell từng công khai nói rằng, theo ông, BTC giống vàng hơn. Ông nói: "Nó không phải đối thủ cạnh tranh của đồng đô la, mà là đối thủ cạnh tranh của vàng".

Nói cách khác, ông cho rằng BTC là tài sản thực.

Vậy, FED có thể trực tiếp "sở hữu (own)" tài sản thực hay không? Rõ ràng là không.

Ví dụ như vàng. Dự trữ vàng của Mỹ thực tế thuộc sở hữu của Bộ Tài chính Mỹ. Việc lưu giữ và bảo quản thực tế được phân tán tại các kho dự trữ trên khắp nước Mỹ (ví dụ như Ngân hàng Dự trữ Liên bang New York). Theo Đạo luật Dự trữ Vàng năm 1934 (Gold Reserve Act of 1934), Bộ Tài chính phát hành giấy chứng nhận vàng ghi nhận giá trị vàng sở hữu. Những tờ giấy chứng nhận vàng do Bộ Tài chính Mỹ phát hành này chính là bằng chứng pháp lý cho dự trữ vàng.

FED có thể sở hữu vàng dưới dạng tài sản thực không? Không. FED chỉ có thể sở hữu giấy chứng nhận vàng dưới dạng tài sản tài chính.

Tuy nhiên, ngay cả việc sở hữu giấy chứng nhận vàng cũng cần tuân thủ pháp luật. Chìa khóa ở đây là hợp pháp ghi nhận giá trị tài sản tài chính vào bảng cân đối kế toán của FED.

Theo Đạo luật Dự trữ Liên bang năm 1913 (Federal Reserve Act of 1913), FED có thể ghi nhận giấy chứng nhận vàng vào bảng cân đối kế toán như một phần tài sản dự trữ. Giấy chứng nhận vàng được ghi nhận theo giá trị danh nghĩa trong bảng cân đối kế toán của FED, đại diện cho giá trị vàng cam kết bởi Bộ Tài chính.

Về kế toán, giá trị dự trữ vàng được ấn định theo Đạo luật Hiệp định Quỹ Tiền tệ Quốc tế năm 1973 (International Monetary Fund Agreement Act of 1973), cố định ở mức 42,22 USD mỗi ounce, chứ không phải giá thị trường. Về cách định giá này, Jiaolian đã bàn chi tiết trong bài viết ngày 14/11/2023 "Mỹ thực sự nắm giữ bao nhiêu vàng?", không nhắc lại ở đây.

Tuy nhiên, cách định giá này không phải bất biến. Ví dụ như NHTW Trung Quốc chúng ta lại điều chỉnh theo giá thị trường. Chi tiết tham khảo bài viết ngày 31/10/2023 của Jiaolian "Bí mật của NHTW".

Hiểu rõ những điều này, ta cần lần lượt xem xét hai vấn đề:

Thứ nhất, Tổng thống Mỹ mới nhậm chức có thể chỉ bằng quyền lực Tổng thống mà cho phép Bộ Tài chính dự trữ BTC (bánh lớn) và phát hành "giấy chứng nhận bánh lớn" hay không?

Thứ hai, FED có thể, mà không cần sửa đổi Đạo luật Dự trữ Liên bang năm 1913, linh hoạt ghi "giấy chứng nhận bánh lớn" vào bảng cân đối kế toán?

Với vấn đề thứ nhất, Tổng thống thứ 35 của Mỹ John F. Kennedy đã làm gương.

Ngày 4 tháng 6 năm 1963, Tổng thống Kennedy ký một lệnh hành pháp, Lệnh Hành pháp số 11110 (Executive Order 11110). Lệnh này ủy quyền cho Bộ Tài chính Mỹ theo Đạo luật Mua Bạc năm 1920 (Silver Purchase Act of 1920), dùng dự trữ bạc của Bộ Tài chính làm cơ sở, phát hành "giấy chứng nhận bạc" (Silver Certificate) dưới danh nghĩa Bộ Tài chính.

Về bản chất, giấy chứng nhận bạc là một hình thức tiền tệ Mỹ, có thể đổi lấy lượng bạc thực tương ứng.

Ngày 22 tháng 11 năm 1963, Tổng thống Kennedy bị ám sát. Xem thêm bài viết ngày 8/11/2024 của Jiaolian "FED hạ lãi suất như dự kiến, Powell từ chối từ chức".

Loa phát thanh dường như vang lên giọng ca nữ:

"Muốn hỏi anh dám hay không / Yêu em như anh từng nói /

Muốn hỏi anh dám hay không / Cuồng nhiệt vì tình như em

Muốn hỏi anh dám hay không / Yêu em như anh từng nói /

Cuồng nhiệt vì tình như em / Cuối cùng anh sẽ nghĩ sao"

Với vấn đề thứ hai, FED đã tự mình làm gương.

Trong khủng hoảng tài chính 2008, FED đã thực hiện hàng loạt chính sách tiền tệ phi truyền thống, bao gồm mua MBS và các tài sản tài chính khác, nhằm cung cấp thanh khoản và hỗ trợ nền kinh tế Mỹ. Chính sách này được gọi là nới lỏng định lượng (Quantitative Easing - QE).

Khoản 2 Điều 14 của Đạo luật Dự trữ Liên bang năm 1913 quy định FED có thể mua trái phiếu chính phủ (như trái phiếu kho bạc Mỹ) để quản lý cung tiền và ổn định kinh tế, nhưng đạo luật này không rõ ràng cho phép FED mua tài sản tư nhân không liên quan đến chính phủ, như chứng khoán được bảo đảm bằng thế chấp nhà (MBS).

Vấn đề cốt lõi là: Quyền lực của FED thuộc về công quyền hay tư quyền?

Bởi lẽ, công quyền thì "pháp vô ủy quyền bất khả vi" (pháp luật không cho phép thì không được làm). Nếu luật không quy định rõ FED được phép trực tiếp mua MBS, thì việc mua trực tiếp sẽ bị coi là vi phạm pháp luật.

Nhưng FED, với tư cách ngân hàng trung ương Mỹ và thậm chí là trung ương toàn cầu, lại tồn tại như một "lỗi hệ thống". Trên thực tế, FED là một tổ chức tư nhân chứ không phải cơ quan công quyền. Còn tư quyền thì "pháp vô cấm tắc khả vi" (pháp luật không cấm thì được làm).

Vì vậy, có thể diễn giải linh hoạt.

Giải thích thông thường như sau:

Một mặt, Đạo luật Dự trữ Liên bang năm 1913 không cấm rõ ràng việc FED mua các loại tài sản cụ thể.

Hai là, FED đã viện dẫn các luật khác để hậu thuẫn cho hành động "linh hoạt trong tình huống khẩn cấp", bao gồm Đạo luật Ngân hàng Khẩn cấp năm 1932 (Emergency Banking Act of 1932) và Đạo luật Ổn định Tài chính năm 2008 (Financial Stability Act of 2008). Những đạo luật này cho phép FED trong các trường hợp khẩn cấp cụ thể được thực hiện các chính sách tiền tệ phi truyền thống nhiều hơn, được coi là cơ sở pháp lý để FED mua MBS trong khủng hoảng.

Tóm lại, FED giải thích rằng việc mua MBS là vì nhu cầu chính sách tiền tệ và ổn định tài chính, là biện pháp khẩn cấp đặc biệt nhằm ứng phó khủng hoảng tài chính. Do đó, mặc dù các biện pháp này không đúng với văn bản Đạo luật Dự trữ Liên bang năm 1913, chính phủ đã cung cấp cơ sở pháp lý mới cho chúng.

Thực tế, các tòa án Mỹ các cấp cũng chưa từng tuyên bố rõ ràng các hành động này vi phạm Đạo luật Dự trữ Liên bang năm 1913, mà coi chúng là biện pháp ứng phó khẩn cấp.

Vì vậy, kết luận là, mặc dù tồn tại vùng xám pháp lý, biện pháp này không bị coi là vi phạm trực tiếp Đạo luật Dự trữ Liên bang năm 1913.

Trong nội san Jiaolian số "5.5 Nội san Jiaolian: Chuyển nhầm mất 1155 Bitcoin" và "7.1 Nội san Jiaolian: Phản đòn không kiềm chế nổi" năm 2024, Jiaolian đã nhắc đi nhắc lại rằng FED đang âm thầm chuyển vị thế MBS "xám" trong tay sang vị thế trái phiếu kho bạc Mỹ hợp pháp.

Mớ hỗn độn này, họ lau từ năm 2008 đến tận hôm nay.

Vì vậy, ngay cả khi không tìm kiếm thay đổi luật pháp, FED vẫn có thể linh hoạt diễn giải bản chất quyền lực của mình để tìm cơ sở pháp lý cho những gì mình làm hay không làm.

Cuối cùng, Jiaolian cần nhắc thêm một điều, các NHTG toàn cầu còn có một tổ chức phối hợp quốc tế gọi là BIS (Ngân hàng Thanh toán Quốc tế). Đây là một phần của trật tự tài chính quốc tế sau Thế chiến II.

Thành viên BIS chủ yếu là các ngân hàng trung ương toàn cầu, hiện có khoảng 60 thành viên. Bao gồm các NHTW của các quốc gia kinh tế trọng yếu như FED của Mỹ, ECB của châu Âu, PBOC của Trung Quốc... Được thành lập năm 1930, trụ sở tại Basel, Thụy Sĩ, được mệnh danh là "ngân hàng của các ngân hàng trung ương".

Năm 1974, Ngân hàng Thanh toán Quốc tế (BIS) thành lập Ủy ban Basel (BCBS - Basel Committee on Banking Supervision), nhằm mục đích xây dựng các tiêu chuẩn và quy tắc giám sát ngân hàng quốc tế.

Chức năng chính của Ủy ban Basel là xây dựng các tiêu chuẩn quốc tế liên quan đến vốn khả dụng ngân hàng, quản lý rủi ro, giám sát ngân hàng, đặc biệt là các quy định về tỷ lệ vốn khả dụng, yêu cầu thanh khoản, tài sản có trọng số rủi ro... Thường xuyên ban hành các tiêu chuẩn giám sát và khuyến nghị, để các cơ quan quản lý tài chính toàn cầu tham khảo và áp dụng, nhằm đảm bảo sức khỏe và ổn định của hệ thống ngân hàng.

Năm 1988, Ủy ban Basel đưa ra Hiệp ước Basel I, là lần đầu tiên chuẩn hóa yêu cầu vốn khả dụng ngân hàng toàn cầu.

Năm 2004, Ủy ban Basel công bố Hiệp ước Basel II, là sự hoàn thiện và mở rộng further từ Basel I.

Năm 2010, sau khủng hoảng tài chính toàn cầu, Ủy ban Basel đưa ra Hiệp ước Basel III, nhằm nâng cao chất lượng vốn ngân hàng, tăng khả năng chống chịu rủi ro của hệ thống ngân hàng trong khủng hoảng.

Rõ ràng, BIS (Ngân hàng Thanh toán Quốc tế) và Ủy ban Basel đóng vai trò then chốt trong giám sát ngân hàng toàn cầu. Ủy ban Basel được thành lập thông qua BIS, chịu trách nhiệm xây dựng các tiêu chuẩn giám sát ngân hàng toàn cầu, trong khi các Hiệp ước Basel (I, II, III) là hiện thân cụ thể của các tiêu chuẩn này.

Các ngân hàng trung ương toàn cầu, bao gồm FED, nếu muốn đưa một tài sản nào vào bảng cân đối kế toán, tức là phơi nhiễm rủi ro với tài sản đó, thông thường cần thông qua BIS thiết lập tiêu chuẩn trong khuôn khổ Basel, sau đó các NHTW thành viên mới có thể hành xử theo đó.

Hiệp ước Basel gọi là hiệp ước chứ không gọi là luật, vì nó dựa vào tự giác tuân thủ của các thành viên, chứ không như luật pháp được thực thi cưỡng chế bằng cơ quan bạo lực.

Thật trùng hợp, ngay từ tháng 12 năm 2022, BIS đã từng công bố một báo cáo, ý chính là "BIS: Từ năm 2025, các ngân hàng trung ương các nước sẽ được phép phân bổ tối đa 2% Bitcoin" (bài viết Jiaolian ngày 17/12/2023).

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News