Địa điểm chiến lược mà các bên đều tranh giành: stablecoin

Tuyển chọn TechFlowTuyển chọn TechFlow

Địa điểm chiến lược mà các bên đều tranh giành: stablecoin

Trong赛道 này trị giá hàng nghìn tỷ vốn đã cực kỳ cạnh tranh, rốt cuộc ai còn có thể giành được một miếng bánh tiếp theo?

Tác giả: Zeke, Nhà nghiên cứu của YBB Capital

Lời mở đầu

Theo dữ liệu từ CoinGecko, hiện tại vốn hóa thị trường tổng hợp của stablecoin đã vượt ngưỡng 200 tỷ USD. So với thời điểm chúng tôi đề cập đến phân khúc này năm ngoái, toàn bộ quy mô thị trường gần như đã tăng gấp đôi và lập mức cao kỷ lục mới. Trước đây tôi từng ví stablecoin như một mắt xích then chốt trong thế giới tiền mã hóa, đóng vai trò là phương tiện lưu trữ giá trị ổn định và là điểm tiếp cận quan trọng trong các hoạt động trên chuỗi. Ngày nay, stablecoin đang dần tiến vào thế giới thực tế, thể hiện hiệu quả tài chính vượt trội so với ngân hàng truyền thống trong các lĩnh vực như thanh toán bán lẻ, giao dịch doanh nghiệp (B2B) và chuyển tiền quốc tế. Tại các thị trường mới nổi ở châu Á, châu Phi và Mỹ Latinh, giá trị ứng dụng của stablecoin cũng ngày càng được khẳng định. Tính bao gồm tài chính mạnh mẽ giúp người dân các nước đang phát triển đối phó hiệu quả với tình trạng lạm phát cao do bất ổn chính trị, đồng thời thông qua stablecoin họ có thể tham gia vào các hoạt động tài chính toàn cầu và đăng ký sử dụng các dịch vụ ảo tiên tiến nhất thế giới (như giáo dục trực tuyến, giải trí, điện toán đám mây, sản phẩm AI).

Bước vào các thị trường mới nổi và thách thức hệ thống thanh toán truyền thống chính là bước đi tiếp theo của stablecoin. Trong tương lai gần, việc tuân thủ pháp lý và tốc độ áp dụng stablecoin sẽ trở thành điều tất yếu, sự phát triển nhanh chóng của AI cũng sẽ thúc đẩy nhu cầu về stablecoin gia tăng mạnh mẽ hơn nữa (mua sức mạnh tính toán, đăng ký dịch vụ). So với hai năm trước, điều duy nhất không thay đổi là Tether và Circle vẫn duy trì vị thế thống trị rất lớn trong phân khúc này, còn ngày càng nhiều dự án khởi nghiệp bắt đầu hướng sự chú ý đến các khâu liên quan上下游 của stablecoin. Nhưng hôm nay chúng ta vẫn sẽ tập trung nói về các bên phát hành stablecoin — trong một赛道 hàng tỷ đô la cực kỳ cạnh tranh này, ai sẽ là người tiếp theo giành được miếng bánh?

1. Sự tiến hóa của xu hướng

Trước đây khi nói về phân loại stablecoin, chúng ta thường chia thành ba loại:

1. Stablecoin được đảm bảo bằng tiền pháp định: Loại stablecoin này được hỗ trợ bởi tiền pháp định (như USD, EUR), thường được phát hành theo tỷ lệ 1:1. Ví dụ, mỗi USDT hoặc USDC đều tương ứng với một đô la Mỹ được lưu giữ trong tài khoản ngân hàng của bên phát hành. Đặc điểm của loại này là đơn giản và trực tiếp, về mặt lý thuyết có thể cung cấp mức độ ổn định giá rất cao;

2. Stablecoin được đảm bảo quá mức: Loại này được tạo ra bằng cách thế chấp quá mức các tài sản mã hóa chất lượng cao, biến động lớn nhưng thanh khoản tốt (như ETH, BTC). Để đối phó với rủi ro biến động giá tiềm tàng, các stablecoin này thường yêu cầu tỷ lệ thế chấp cao hơn, tức là giá trị tài sản đảm bảo phải vượt xa giá trị stablecoin được đúc ra. Đại diện tiêu biểu là Dai, Frax, v.v.;

3. Stablecoin thuật toán: Điều chỉnh hoàn toàn nguồn cung và lưu thông thông qua thuật toán, kiểm soát mối quan hệ cung-cầu nhằm neo giá stablecoin với tiền tệ tham chiếu (thường là USD). Khi giá tăng, thuật toán sẽ phát hành thêm coin; khi giá giảm, nó sẽ mua lại coin trên thị trường. Đại diện tiêu biểu là UST (stablecoin của Luna).

Sau vài năm kể từ sự sụp đổ của UST, sự phát triển của stablecoin chủ yếu xoay quanh các LST trên Ethereum để thực hiện những cải tiến nhỏ, xây dựng một số dạng stablecoin kiểu đảm bảo quá mức thông qua cân bằng rủi ro khác nhau. Còn từ "stablecoin thuật toán" thì gần như không còn ai nhắc tới. Tuy nhiên, kể từ đầu năm nay với sự xuất hiện đầy bất ngờ của Ethena, stablecoin đã dần xác định rõ hướng phát triển mới: kết hợp tài sản chất lượng cao với hình thức quản lý tài sản rủi ro thấp, từ đó thu hút lượng lớn người dùng bằng lợi suất cao, tạo ra cơ hội giành thị phần trong格局 thị trường stablecoin vốn đã cứng nhắc. Ba dự án mà tôi sẽ đề cập dưới đây đều thuộc hướng đi này.

2. Ethena

Ethena là dự án stablecoin phi đảm bảo bằng tiền pháp định có tốc độ tăng trưởng nhanh nhất kể từ sau sự sụp đổ của Terra Luna, stablecoin gốc USDe của nó đã vượt qua Dai với quy mô 5,5 tỷ USD để tạm chiếm vị trí thứ ba. Tư duy tổng thể của dự án dựa trên chiến lược Delta Hedging với tài sản đảm bảo là Ethereum và Bitcoin. Độ ổn định của USDe được đảm bảo bằng cách Ethena thực hiện lệnh bán khống Ethereum và Bitcoin trên các sàn Cex với giá trị tương đương tài sản đảm bảo. Đây là một chiến lược phòng ngừa rủi ro nhằm bù trừ ảnh hưởng của biến động giá lên giá trị USDe. Nếu cả hai loại tiền này tăng giá, vị thế bán khống sẽ thua lỗ nhưng giá trị tài sản đảm bảo cũng tăng lên, từ đó bù đắp thua lỗ; ngược lại cũng vậy. Toàn bộ quá trình vận hành phụ thuộc vào nhà cung cấp dịch vụ thanh toán OTC, nghĩa là tài sản giao thức được ủy thác cho nhiều thực thể bên ngoài. Nguồn thu chính của dự án gồm ba điểm:

1. Lợi nhuận staking Ethereum: LST mà người dùng thế chấp sẽ tạo ra phần thưởng staking Ethereum;

2. Lợi nhuận giao dịch phòng ngừa rủi ro: Giao dịch phòng ngừa rủi ro của Ethena Labs có thể tạo ra phí tài chính (Funding Rate) hoặc lợi nhuận chênh lệch cơ sở (Basis Spread);

3. Phần thưởng cố định từ Liquid Stables: Nhận lãi tiền gửi bằng cách đặt USDC tại Coinbase hoặc các stablecoin khác tại các sàn giao dịch khác.

Nói cách khác, bản chất USDe là một sản phẩm quản lý tài sản kết hợp chiến lược phòng ngừa rủi ro định lượng rủi ro thấp trên Cex được đóng gói lại. Tổng hợp ba yếu tố trên, Ethena có thể cung cấp lợi suất dao động hàng chục phần trăm mỗi năm trong điều kiện thị trường thuận lợi và thanh khoản dồi dào (hiện tại là 27%), cao hơn cả mức APY 20% của Anchor Protocol (ngân hàng phi tập trung trong Terra). Mặc dù không phải lợi suất cố định theo năm, nhưng đối với một dự án stablecoin thì con số này vẫn cực kỳ ấn tượng. Vậy trong trường hợp này, liệu Ethena có rủi ro cao như Luna hay không?

Về lý thuyết, rủi ro lớn nhất của Ethena đến từ sự sụp đổ của Cex và bên ủy thác, tuy nhiên đây là trường hợp thiên nga đen không thể dự đoán. Một rủi ro khác cần cân nhắc là hiện tượng rút tiền hàng loạt (挤兑), việc hoàn trả quy mô lớn USDe đòi hỏi phải có đủ đối tác thị trường, xét theo tốc độ tăng trưởng cực nhanh của Ethena thì tình huống này không phải là không thể xảy ra. Người dùng bán tháo USDe khiến giá trên thị trường thứ cấp mất neo. Để phục hồi giá, giao thức cần đóng vị thế và bán tài sản đảm bảo trên thị trường để mua lại USDe, toàn bộ quá trình này có thể biến lỗ kế toán thành lỗ thực tế và cuối cùng làm trầm trọng thêm vòng luẩn quẩn xấu đi.「1」Dù xác suất này nhỏ hơn nhiều so với khả năng vỡ một lớp rào chắn của UST, hậu quả cũng không nghiêm trọng bằng, nhưng rủi ro vẫn tồn tại.

Ethena cũng trải qua một thời gian dài suy thoái giữa năm, mặc dù lợi suất giảm mạnh và thiết kế bị nghi ngờ, nhưng thực tế chưa từng xuất hiện rủi ro hệ thống nào. Là một đột phá quan trọng trong chu kỳ stablecoin này, Ethena cung cấp một tư duy thiết kế kết hợp giữa on-chain và Cex, đưa lượng lớn tài sản LST sinh ra từ việc hợp nhất mainnet vào các sàn giao dịch, trở thành thanh khoản bán khống khan hiếm trong thị trường tăng giá, đồng thời mang lại lượng lớn phí giao dịch và máu mới cho các sàn. Đây là một thiết kế dung hòa nhưng vô cùng thú vị, vừa đạt được lợi suất cao vừa duy trì mức độ an toàn tốt. Trong tương lai, khi DEX sổ lệnh phát triển và kết hợp với abstract chuỗi trưởng thành hơn, liệu có cơ hội thực hiện một stablecoin hoàn toàn phi tập trung theo tư duy này?

3. Usual

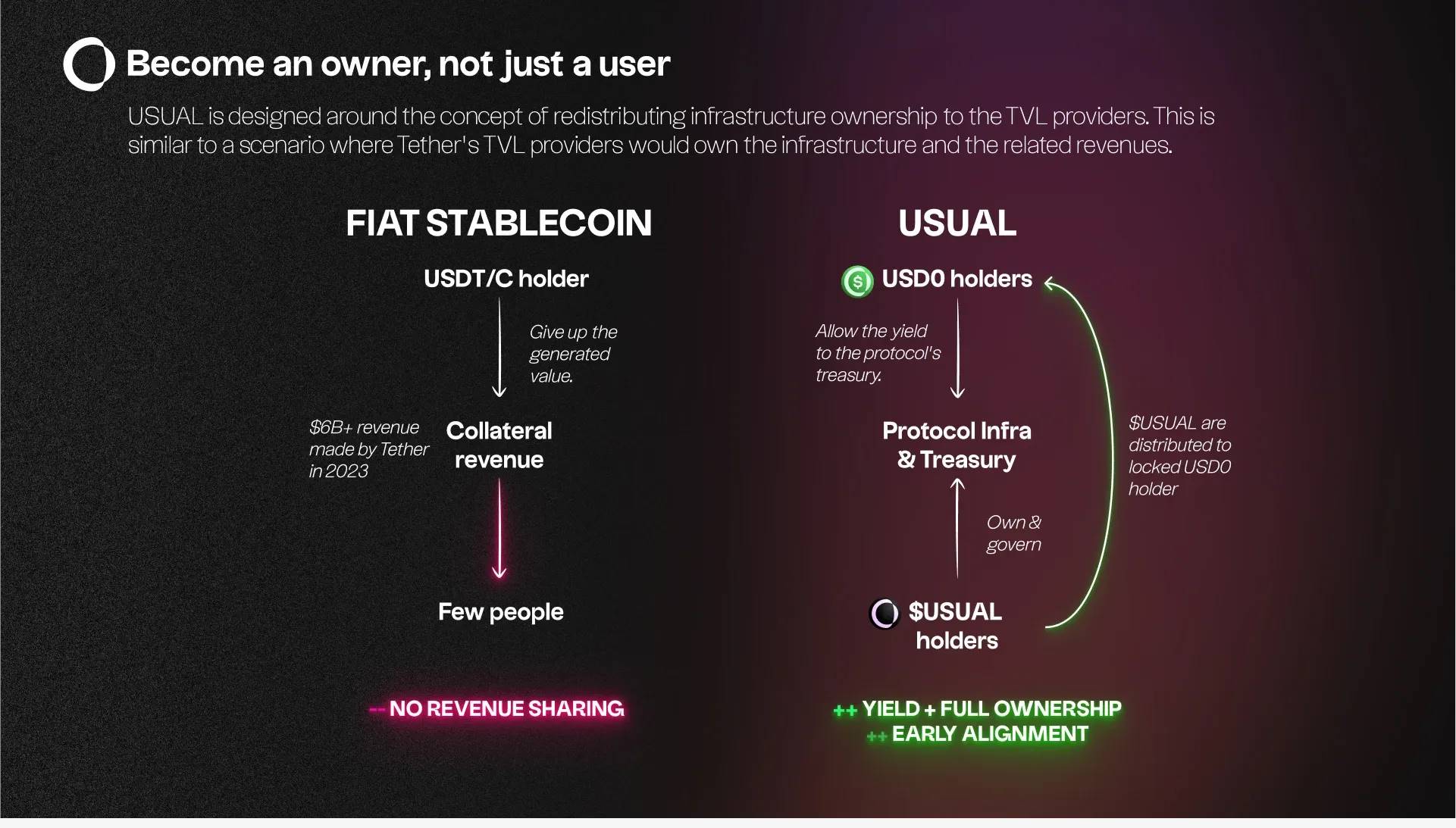

Usual là một dự án stablecoin RWA do Pierre PERSON, cựu nghị sĩ Pháp sáng lập, người này từng là cố vấn cho Tổng thống Pháp Macron. Dự án này bị ảnh hưởng bởi tin tức lên Binance Launchpool,热度 gần đây tăng mạnh, TVL của nó cũng nhanh chóng nhảy vọt từ mức hàng chục triệu lên khoảng 700 triệu USD. Stablecoin gốc USD0 của dự án áp dụng chế độ dự trữ 1:1, khác với USDT và USDC ở chỗ người dùng không còn đổi tiền pháp định lấy tiền mã hóa tương đương, mà là đổi tiền pháp định lấy trái phiếu kho bạc Mỹ tương đương — đây chính là điểm bán hàng cốt lõi của dự án, chia sẻ lợi nhuận mà Tether thu được.

Như hình trên, bên trái là logic vận hành của stablecoin được đảm bảo bằng tiền pháp định truyền thống. Với Tether làm ví dụ, người dùng khi đúc USDT từ tiền pháp định sẽ không nhận được bất kỳ lãi suất nào, về một khía cạnh nào đó, tiền pháp định của Tether cũng có thể coi là thu được "không tốn công". Công ty này dùng lượng lớn tiền pháp định để mua các sản phẩm quản lý tài sản rủi ro thấp (chủ yếu là trái phiếu kho bạc Mỹ), riêng năm ngoái đã thu lợi nhuận lên tới 6,2 tỷ USD, sau đó tái đầu tư số lợi nhuận này vào các lĩnh vực đầu tư rủi ro cao hơn để kiếm tiền "nằm".

Bên phải là logic vận hành của Usual, triết lý cốt lõi là "Trở thành chủ sở hữu, chứ không chỉ là người dùng" (Become An Owner, Not Just A User). Thiết kế dự án xoay quanh triết lý này, phân phối lại quyền sở hữu hạ tầng cho những người cung cấp TVL, tức là tiền pháp định của người dùng sẽ được chuyển đổi thành RWA là trái phiếu kho bạc Mỹ kỳ hạn siêu ngắn, toàn bộ quá trình thực hiện thông qua USYC (USYC do Hashnote vận hành, hiện là một trong những công ty quản lý tài sản tổ chức hàng đầu trên chuỗi, được hỗ trợ bởi các đối tác của DRW), lợi nhuận cuối cùng đi vào kho bạc giao thức và thuộc sở hữu, quản trị bởi những người nắm giữ token giao thức.

Token giao thức USUAL sẽ được phân bổ cho những người nắm giữ USD0 đã khóa (USD0 đã khóa sẽ được chuyển đổi thành USD0++), thực hiện chia sẻ lợi nhuận và gắn kết sớm. Cần lưu ý rằng chu kỳ khóa kéo dài tới bốn năm, phù hợp với thời gian đáo hạn một phần trái phiếu trung hạn của Mỹ (trái phiếu trung và dài hạn của Mỹ thường từ 2 đến 10 năm).

Ưu điểm của Usual là duy trì hiệu quả vốn đồng thời phá vỡ sự kiểm soát của các thực thể tập trung như Tether và Circle đối với stablecoin, đồng thời phân chia lợi nhuận một cách công bằng. Tuy nhiên, chu kỳ khóa dài và lợi suất tương đối thấp so với thị trường tiền mã hóa, về ngắn hạn có lẽ khó đạt được mức tăng trưởng quy mô lớn như Ethena, sức hấp dẫn đối với nhà đầu tư nhỏ lẻ có thể tập trung hơn vào giá trị token của Usual. Ngược lại về dài hạn, USD0 lại có ưu thế hơn: thứ nhất, khuyến khích công dân các nước không có tài khoản ngân hàng Mỹ dễ dàng đầu tư vào danh mục trái phiếu kho bạc Mỹ; thứ hai, có tài sản cơ bản tốt hơn, quy mô tổng thể có thể lớn hơn nhiều so với Ethena; thứ ba, cách thức quản trị phi tập trung cũng đồng nghĩa stablecoin này ít bị đóng băng hơn, là lựa chọn tối ưu hơn đối với người dùng không giao dịch.

4. f(x)Protocol V2

f(x)Protocol là sản phẩm cốt lõi hiện tại của Aladdindao, chúng tôi từng giới thiệu khá chi tiết về dự án này trong bài viết năm ngoái. So với hai dự án nổi bật kể trên, tên tuổi của f(x)Protocol thì nhỏ hơn. Thiết kế phức tạp cũng mang lại cho nó khá nhiều khuyết điểm, ví dụ như dễ bị tấn công, hiệu quả vốn thấp, chi phí giao dịch cao, người dùng truy cập phức tạp, v.v. Nhưng tôi vẫn cho rằng đây là dự án stablecoin đáng chú ý nhất được sinh ra trong mùa đông giá 2023, tôi sẽ giới thiệu sơ lược lại về dự án này tại đây. (Chi tiết có thể tham khảo sách trắng f(x)Protocol v1)

Ở phiên bản V1, f(x)Protocol tạo ra một khái niệm gọi là "stablecoin thả nổi", tức là tách tài sản cơ bản stETH thành fETH và xETH. fETH là một loại "stablecoin thả nổi", giá trị của nó không cố định mà dao động nhẹ theo giá Ethereum (ETH). xETH là vị thế long ETH đòn bẩy, hấp thụ phần lớn biến động giá ETH. Điều này có nghĩa là người nắm giữ xETH sẽ chịu nhiều rủi ro và lợi nhuận thị trường hơn, nhưng đồng thời cũng giúp ổn định giá trị fETH, khiến fETH ổn định hơn. Vào đầu năm nay, theo hướng tư duy này, nhóm thiết kế đã tạo ra bể tái cân bằng, trong khuôn khổ này chỉ tồn tại một stablecoin duy nhất thanh khoản cao và neo USD, đó là fxUSD. Tất cả các stablecoin phái sinh ổn định khác trong cặp đòn bẩy không còn tính thanh khoản độc lập, mà chỉ có thể tồn tại trong bể tái cân bằng hoặc như một phần hỗ trợ cho fxUSD.

● Rổ LSD: fxUSD được hỗ trợ bởi nhiều sản phẩm phái sinh质押流動性 (LSDs) như stETH, sfrxETH, v.v. Mỗi LSD đều có cơ chế cặp ổn định/đòn bẩy riêng;

● Đúc và đổi: Khi người dùng muốn đúc fxUSD, họ có thể cung cấp LSD hoặc rút stablecoin từ bể tái cân bằng tương ứng. Trong quá trình này, LSD được dùng để đúc stablecoin phái sinh ổn định của LSD đó, sau đó các stablecoin phái sinh này được gửi vào dự trữ fxUSD. Tương tự, người dùng cũng có thể dùng fxUSD để đổi lại LSD.

Tóm lại, dự án này có thể được coi là phiên bản siêu phức tạp của Ethena và các stablecoin phòng ngừa rủi ro thời kỳ đầu, chỉ là trong môi trường on-chain, quá trình cân bằng và phòng ngừa rủi ro này cực kỳ phức tạp. Đầu tiên là tách biến động, sau đó là các cơ chế cân bằng và ký quỹ đòn bẩy đa dạng, ảnh hưởng tiêu cực đến trải nghiệm người dùng đã vượt xa lợi ích tích cực. Ở phiên bản V2, trọng tâm thiết kế chuyển sang loại bỏ sự phức tạp do đòn bẩy gây ra và hỗ trợ tốt hơn cho fxUSD, trong phiên bản này xPOSITION được giới thiệu, thành phần này về bản chất là một công cụ giao dịch đòn bẩy cao, tức là một sản phẩm vị thế long đòn bẩy beta cao (có độ nhạy cảm cao với biến động giá thị trường) phi đồng nhất. Tính năng này cho phép người dùng thực hiện giao dịch đòn bẩy cao trên chuỗi mà không cần lo lắng về việc bị thanh lý riêng lẻ hay phải trả phí tài chính, lợi ích rõ ràng.

● Tỷ lệ đòn bẩy cố định: xPOSITION cung cấp tỷ lệ đòn bẩy cố định, ký quỹ ban đầu của người dùng sẽ không bị yêu cầu bổ sung do biến động thị trường, cũng không bị thanh lý bất ngờ do thay đổi tỷ lệ đòn bẩy;

● Không rủi ro thanh lý: Các nền tảng giao dịch đòn bẩy truyền thống có thể khiến vị thế người dùng bị đóng buộc do biến động thị trường dữ dội, nhưng thiết kế của f(x) Protocol V2 tránh được tình trạng này;

● Không phí tài chính: Thông thường, sử dụng đòn bẩy liên quan đến chi phí tài chính bổ sung, như lãi suất khi vay tài sản. Tuy nhiên, xPOSITION không yêu cầu người dùng trả các khoản phí này, giảm chi phí giao dịch tổng thể.

Trong bể ổn định hoàn toàn mới, người dùng có thể gửi USDC hoặc fxUSD chỉ bằng một cú nhấp chuột, cung cấp thanh khoản hỗ trợ cho sự ổn định của giao thức. Khác với bể ổn định phiên bản V1, bể ổn định V2 đóng vai trò neo giữa USDC và fxUSD, người tham gia có thể thực hiện arbitrage giá trong bể AMM fxUSD—USDC và giúp fxUSD ổn định. Nguồn thu của toàn bộ giao thức đến từ phí mở vị thế, đóng vị thế, thanh lý, tái cân bằng, phí tài chính và lợi nhuận tài sản đảm bảo.

Đây là một trong số ít dự án stablecoin phi tập trung và không đảm bảo quá mức hiện nay, nhưng đối với stablecoin thì nó vẫn显得 quá phức tạp, không phù hợp với nguyên tắc thiết kế tối giản của stablecoin, người dùng cũng cần có kiến thức nền tảng nhất định mới có thể yên tâm tham gia. Trong điều kiện thị trường cực đoan, khi xảy ra hiện tượng rút tiền hàng loạt, các thiết kế khung rào cản phòng thủ cũng có thể phản tác dụng và gây hại cho lợi ích người dùng. Tuy nhiên, mục tiêu của dự án này thực sự phù hợp với viễn cảnh cuối cùng của mọi người dùng tiền mã hóa về một stablecoin: một stablecoin phi tập trung, bản địa, được đảm bảo bởi các tài sản mã hóa hàng đầu.

Kết luận

Stablecoin luôn là miếng đất vàng tranh giành quyết liệt, cũng là赛道门槛 cực cao trong Crypto. Trong bài viết năm ngoái "Vào cảnh nguy kịch, nhưng stablecoin thuật toán chưa dừng đổi mới", chúng tôi đã sơ lược quá khứ và hiện tại của stablecoin, hy vọng sẽ thấy xuất hiện thêm những stablecoin phi tập trung, không đảm bảo quá mức thú vị hơn. Giờ đây một năm rưỡi đã trôi qua, chúng tôi chưa thấy dự án khởi nghiệp nào khác ngoài f(x)Protocol theo đuổi hướng đi này, nhưng đáng mừng là Ethena và Usual đã cung cấp một số tư duy dung hòa, ít nhất chúng ta đã có thể lựa chọn những stablecoin lý tưởng hơn, Web3 hơn.

Tài liệu tham khảo

1.Mario nhìn Web3:Phân tích sâu nguyên nhân thành công và rủi ro vòng xoáy tử thần của Ethena

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News