Xem lại Ethena: Phục hồi sau khi giảm 80%, liệu ENA vẫn đang trong vùng định giá thấp hấp dẫn?

Tuyển chọn TechFlowTuyển chọn TechFlow

Xem lại Ethena: Phục hồi sau khi giảm 80%, liệu ENA vẫn đang trong vùng định giá thấp hấp dẫn?

Tới đây, một ván chơi "Chạy Nhanh" đã bắt đầu.

Tác giả: Alex Xu

Giới thiệu

Ethena là một trong số ít những dự án DeFi mang tính hiện tượng trong chu kỳ này,市值曾 đạt hơn 2 tỷ USD (FDV tương ứng vượt quá 23 tỷ) ngay sau khi ra mắt token. Tuy nhiên, kể từ tháng 4 năm nay, giá token của Ethena đã giảm mạnh, vốn hóa lưu thông của dự án từng giảm hơn 80% so với mức đỉnh, giá token cũng sụt tới 87%.

Từ tháng 9 trở đi, Ethena đẩy nhanh tốc độ hợp tác với nhiều dự án khác nhau, mở rộng các trường hợp sử dụng cho stablecoin USDE, quy mô stablecoin bắt đầu phục hồi từ đáy, vốn hóa lưu thông tăng từ mức thấp nhất vào tháng 9 là 400 triệu USD lên khoảng 1 tỷ USD hiện tại.

Trong bài viết của tôi xuất bản đầu tháng 7 với tựa đề “Altcoin liên tục lao dốc, đã đến lúc tái tập trung vào DeFi”, tôi cũng đã đề cập đến Ethena, quan điểm lúc đó là:

“... Mô hình kinh doanh của Ethena (một quỹ đầu tư công chúng tập trung vào chiến lược chênh lệch phái sinh vĩnh viễn) vẫn còn trần tăng trưởng rõ rệt. Việc mở rộng quy mô stablecoin (lúc đó đạt 3,6 tỷ USD) phụ thuộc vào việc người dùng thị trường thứ cấp sẵn sàng mua token ENA với giá cao để đổi lấy lợi nhuận cao từ việc cung cấp thanh khoản cho USDE. Thiết kế hơi giống mô hình Ponzi này dễ dàng rơi vào vòng xoáy tiêu cực giữa hoạt động kinh doanh và giá token khi tâm lý thị trường xấu đi. Điểm chuyển biến then chốt đối với Ethena nằm ở việc USDE một ngày nào đó thực sự trở thành một stablecoin có lượng lớn 'người nắm giữ tự nhiên'. Khi ấy, mô hình kinh doanh của họ mới hoàn tất quá trình chuyển đổi từ một quỹ套利 công cộng sang nhà vận hành stablecoin.”

Sau đó, giá ENA tiếp tục giảm thêm 60%. Dù hiện tại giá đã phục hồi gần gấp đôi từ mức đáy, nhưng vẫn thấp hơn 30% so với thời điểm trước đó.

Tại thời điểm này, tôi đánh giá lại Ethena, tập trung chủ yếu vào ba câu hỏi sau:

-

Tình trạng hoạt động hiện tại: Các chỉ số kinh doanh chính của Ethena bao gồm quy mô, doanh thu, chi phí tổng hợp và lợi nhuận thực tế

-

Dự báo triển vọng tương lai: Những câu chuyện đáng mong đợi và hướng phát triển sắp tới của Ethena

-

Mức định giá: Liệu giá hiện tại của ENA có đang ở vùng “điểm đánh thuận lợi” bị định giá thấp?

Bài viết này phản ánh suy nghĩ tạm thời của tôi tại thời điểm xuất bản, có thể thay đổi trong tương lai và mang đậm tính chủ quan, đồng thời có thể chứa sai sót về dữ kiện, con số hoặc logic suy luận. Rất hoan nghênh sự phê bình và thảo luận sâu hơn từ giới chuyên môn và độc giả, tuy nhiên bài viết này KHÔNG cấu thành bất kỳ lời khuyên đầu tư nào.

Sau đây là nội dung chính.

1. Tình trạng hoạt động: Tình hình kinh doanh hiện tại của Ethena

1.1 Mô hình kinh doanh của Ethena

Ethena định vị mình là một dự án tạo ra đồng đô la Mỹ tổng hợp có "lợi suất gốc", do đó, lĩnh vực của nó cùng nhóm với MakerDAO (hiện là SKY), Frax, crvUSD (stablecoin của Curve), GHO (stablecoin của Aave) — tức là phân khúc stablecoin.

Theo quan điểm của tôi, mô hình kinh doanh của các dự án stablecoin trong thị trường crypto hiện nay về cơ bản là tương tự nhau:

-

Huy động vốn, phát hành nợ (stablecoin), mở rộng bảng cân đối kế toán của dự án

-

Sử dụng vốn huy động được để thực hiện các hoạt động tài chính nhằm thu lợi nhuận

Khi lợi nhuận tài chính từ vốn vận hành cao hơn tổng chi phí huy động vốn và vận hành dự án, thì dự án sẽ có lãi.

Lấy ví dụ dự án stablecoin tập trung —— nhà phát hành USDT —— Tether: Tether huy động USD từ người dùng, phát hành chứng nhận nợ (USDT) cho họ, rồi dùng số tiền này đầu tư vào trái phiếu kho bạc, giấy tờ thương mại sinh lời để kiếm lợi tức. Xét thấy USDT có phạm vi sử dụng rộng rãi, trong mắt người dùng giá trị như USD, lại làm được nhiều điều mà USD truyền thống không làm được (ví dụ như chuyển tiền xuyên biên giới tức thời), nên người dùng sẵn sàng cung cấp USD miễn phí cho Tether để đổi lấy USDT, và khi muốn đổi USDT về USD thì còn phải trả thêm phí hoàn trả.

Còn Ethena, với tư cách là một dự án stablecoin gia nhập muộn, rõ ràng đang ở thế bất lợi so với các dự án lâu đời như USDT hay DAI về hiệu ứng mạng lưới và uy tín thương hiệu. Biểu hiện cụ thể là chi phí huy động vốn cao hơn, bởi chỉ khi kỳ vọng lợi nhuận đủ hấp dẫn thì người dùng mới sẵn sàng cung cấp tài sản để đổi lấy USDE. Cách thức của Ethena là cung cấp phần thưởng bằng token dự án ENA và lợi nhuận từ thu nhập tài chính (từ hoạt động vận hành vốn) để huy động vốn.

1.2 Dữ liệu kinh doanh chính của Ethena

1.2.1 Quy mô phát hành và phân bổ USDE

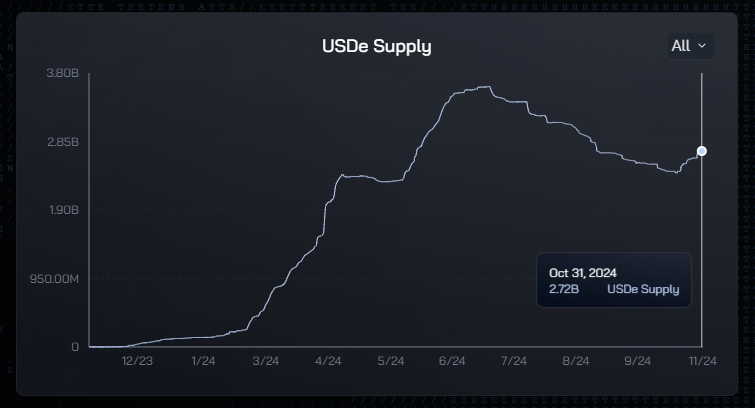

Nguồn dữ liệu: https://app.ethena.fi/dashboards/solvency

Vào đầu tháng 7 năm 2024, quy mô phát hành USDE lập kỷ lục mới ở mức 3,61 tỷ USD, sau đó liên tục giảm xuống còn 2,41 tỷ vào giữa tháng 10 thì dừng đà giảm, hiện đang dần phục hồi, tính đến ngày 31 tháng 10 đạt khoảng 2,72 tỷ USD.

Trong tổng số hơn 2,72 tỷ này, 64% USDE đang ở trạng thái stake, hiện tại APY tương ứng là 13% (theo số liệu trên website).

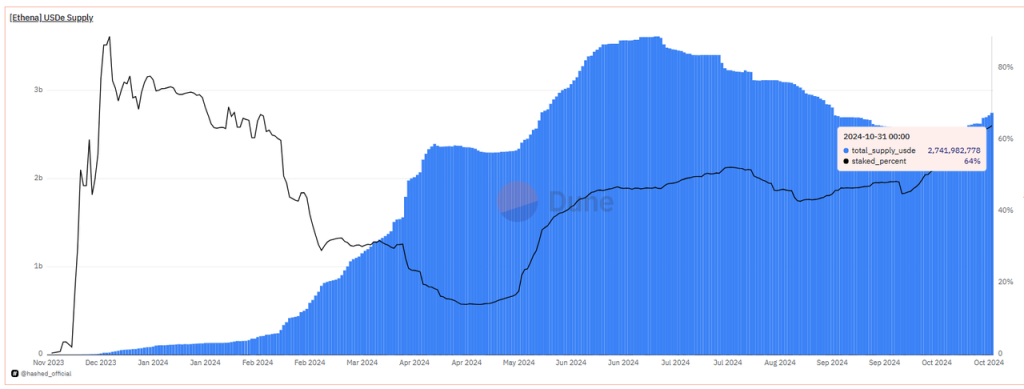

Nguồn dữ liệu: https://dune.com/queries/3456058/5807898

Có thể thấy, phần lớn người dùng nắm giữ USDE nhằm mục đích kiếm thu nhập tài chính, 13% chính là "lãi suất phi rủi ro" tính theo đơn vị USDE, đồng thời cũng là chi phí tài chính hiện tại của Ethena để huy động vốn từ người dùng.

Cùng thời điểm, lợi suất trái phiếu kho bạc Mỹ ngắn hạn là 4,25% (số liệu ngày 24 tháng 10), lãi suất gửi USDT trên nền tảng cho vay lớn nhất DeFi – Aave là 3,9%, USDC là 4,64%.

Có thể thấy rõ, để mở rộng quy mô huy động vốn, Ethena hiện vẫn duy trì mức chi phí khá cao.

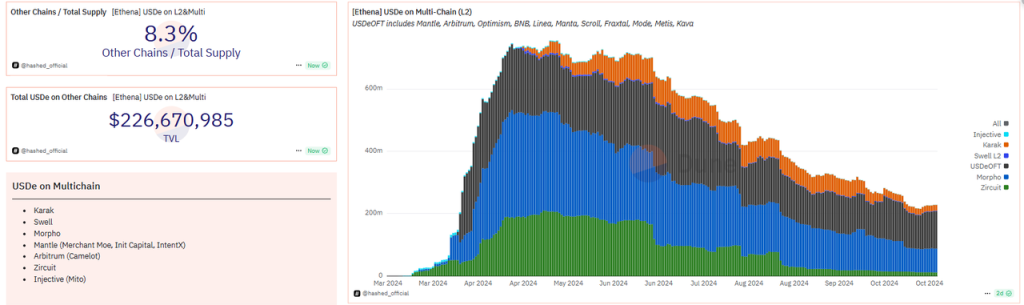

USDE không chỉ được phát hành trên mạng lưới Ethereum chính, mà còn mở rộng sang nhiều L2 và L1 khác. Hiện tại, quy mô USDE được phát hành trên các chuỗi khác là 226 triệu USD, chiếm khoảng 8,3% tổng lượng.

Nguồn dữ liệu: https://dune.com/hashed_official/ethena

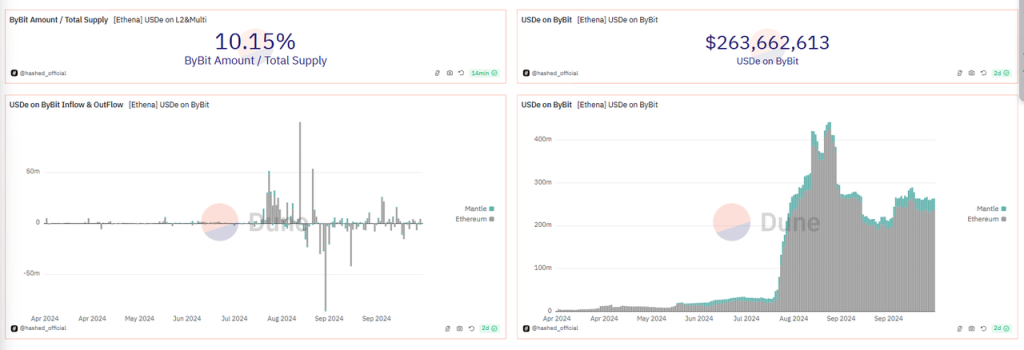

Bên cạnh đó, Bybit với tư cách là nhà đầu tư và đối tác hợp tác quan trọng của Ethena, không chỉ hỗ trợ USDE làm ký quỹ giao dịch phái sinh mà còn cung cấp mức lợi suất lên tới 20% cho USDE gửi trên Bybit (giảm xuống tối đa 10% vào tháng 9). Do đó, Bybit cũng là một trong những bên quản lý USDE lớn nhất, hiện nắm giữ 263 triệu USD USDE (đỉnh điểm từng vượt 400 triệu USD).

Nguồn dữ liệu: https://dune.com/hashed_official/ethena

1.2.2 Doanh thu giao thức và phân bổ tài sản底层

Hiện tại, doanh thu giao thức của Ethena đến từ ba nguồn:

-

Từ lợi nhuận stake ETH trong tài sản底层;

-

Từ lợi nhuận套利 phái sinh vĩnh viễn và chênh lệch cơ sở (basis income);

-

Thu nhập tài chính: nắm giữ dưới dạng stablecoin để kiếm lãi suất gửi hoặc được trợ cấp, ví dụ như nắm giữ USDC trên Coinbase hưởng chương trình trung thành (loyalty program – trợ cấp tiền mặt của Coinbase cho USDC, lợi suất hàng năm khoảng 4,5%); hoặc gửi vào sUSDS trên Spark (trước đây là sDAI) v.v.

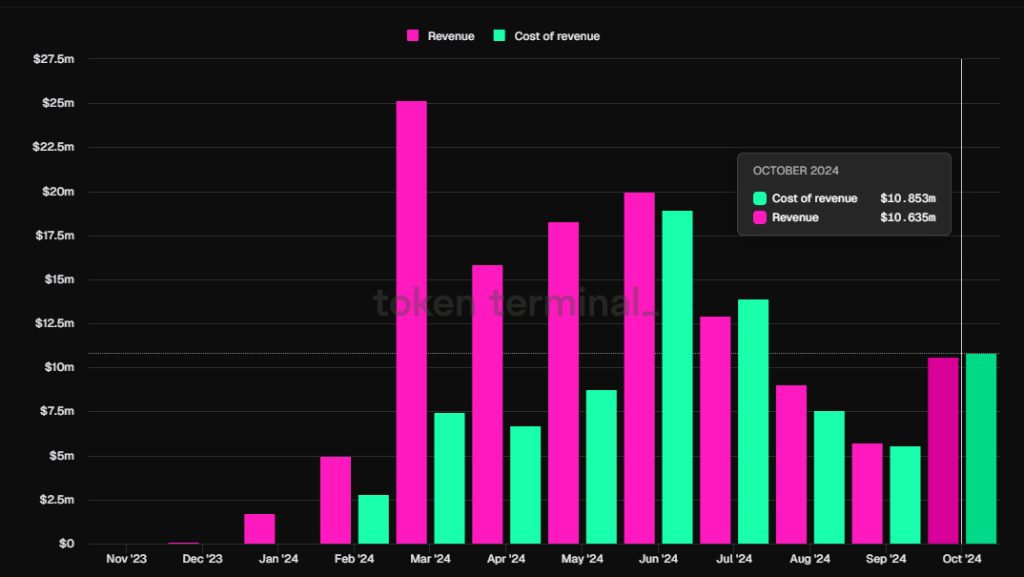

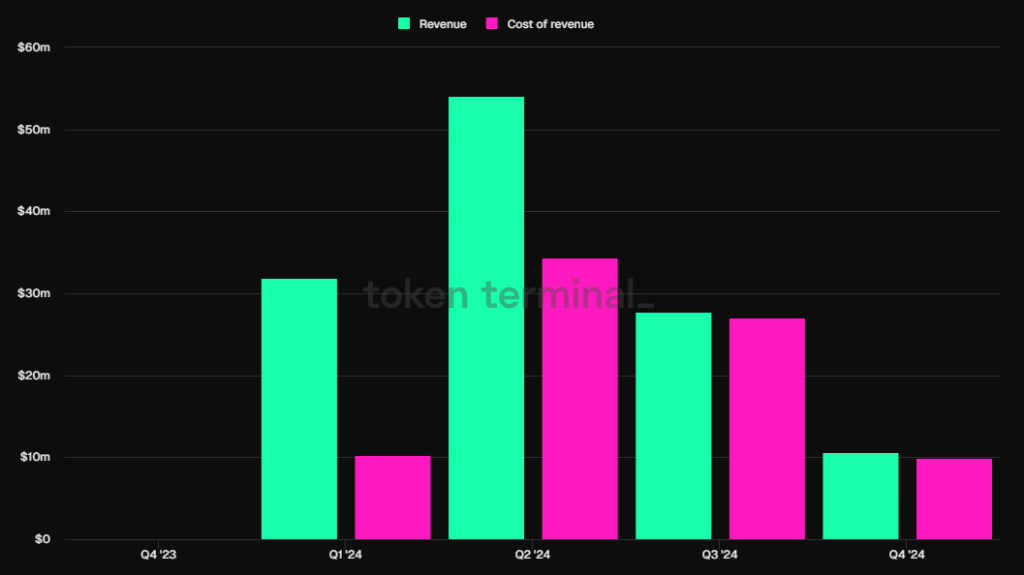

Theo dữ liệu từ Token Terminal đã được xác nhận bởi Ethena, doanh thu giao thức của Ethena trong tháng trước đã thoát khỏi đáy, đạt 10,63 triệu USD trong tháng 10, tăng 84,5% so với tháng trước.

Nguồn dữ liệu: Tokenterminal, doanh thu giao thức Ethena và doanh thu phân bổ cho USDE (chi phí doanh thu)

Một phần doanh thu hiện tại được phân bổ cho người stake USDE, phần còn lại đi vào Quỹ Dự trữ (Reserve Fund), nhằm chi trả trong trường hợp phí tài chính âm và xử lý các sự kiện rủi ro khác.

Trong tài liệu chính thức, ghi rằng “Số lượng doanh thu giao thức dành cho quỹ dự trữ cần được quyết định qua bỏ phiếu quản trị”. Tuy nhiên, tôi không tìm thấy bất kỳ đề xuất cụ thể nào về tỷ lệ phân bổ quỹ dự trữ trên diễn đàn chính thức. Sự thay đổi tỷ lệ cụ thể chỉ được thông báo ban đầu trên blog chính thức. Trên thực tế, tỷ lệ và logic phân bổ doanh thu giao thức Ethena đã điều chỉnh nhiều lần kể từ khi ra mắt. Ban đầu, đội ngũ nghe ý kiến cộng đồng, nhưng phương án phân bổ cuối cùng vẫn do đội ngũ tự quyết định, chưa trải qua quy trình quản trị chính thức.

Cũng từ biểu đồ trên của Token Terminal có thể thấy, tỷ lệ phân chia doanh thu giữa người stake USDE (cột đỏ trong biểu đồ, tức cost of revenue) và quỹ dự trữ biến động rất mạnh.

Vào giai đoạn đầu ra mắt, khi doanh thu giao thức cao, phần lớn doanh thu được phân bổ cho quỹ dự trữ, trong tuần ngày 11 tháng 3, tới 86,7% doanh thu giao thức được chuyển vào tài khoản quỹ dự trữ. Nhưng từ tháng 4 trở đi, khi giá ENA bắt đầu giảm mạnh, phần thưởng token ENA không còn đủ kích thích nhu cầu USDE, để ổn định quy mô USDE, việc phân bổ doanh thu giao thức bắt đầu nghiêng về người stake USDE, phần lớn doanh thu được phân phối cho họ. Mãi đến hai tuần gần đây, doanh thu giao thức hàng tuần của Ethena mới bắt đầu rõ ràng vượt chi phí phân bổ cho người stake USDE (chưa tính phần thưởng token ENA).

Tình hình tài sản底层 của Ethena, nguồn dữ liệu: https://app.ethena.fi/dashboards/transparency

Xét về tài sản底层 hiện tại của Ethena, 52% là vị thế套利 BTC, 21% là vị thế套利 ETH, 11% là vị thế stake ETH套利, còn lại 16% là stablecoin. Do đó, nguồn thu chính hiện tại của Ethena chủ yếu đến từ vị thế套利 tập trung vào BTC. Lợi nhuận stake ETH trước đây từng là trọng tâm, nhưng vì tỷ trọng tài sản nhỏ nên đóng góp thu nhập rất thấp.

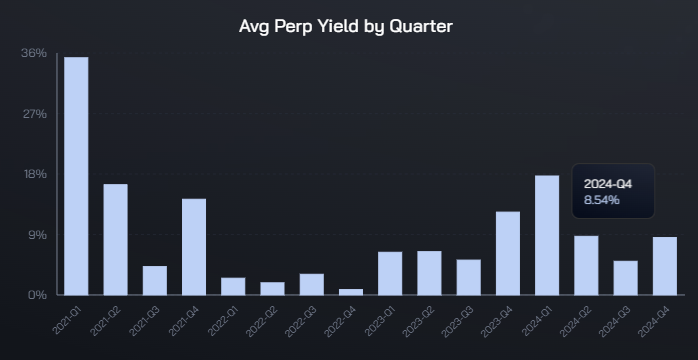

Lợi suất trung bình quý từ套利 hợp đồng vĩnh viễn BTC và ETH, nguồn dữ liệu: https://app.ethena.fi/dashboards/hedging

Xét xu hướng lợi suất trung bình từ套利 hợp đồng vĩnh viễn BTC, lợi suất trung bình trong quý 4 đến nay đã thoát khỏi vùng thấp điểm trong quý 3, trở về mức quý 2 năm nay, lợi suất trung bình hàng năm hiện tại vượt 8%. Ngay cả trong quý 3 khi thị trường ảm đạm, lợi suất trung bình hàng năm từ套利 BTC vẫn trên 5%.

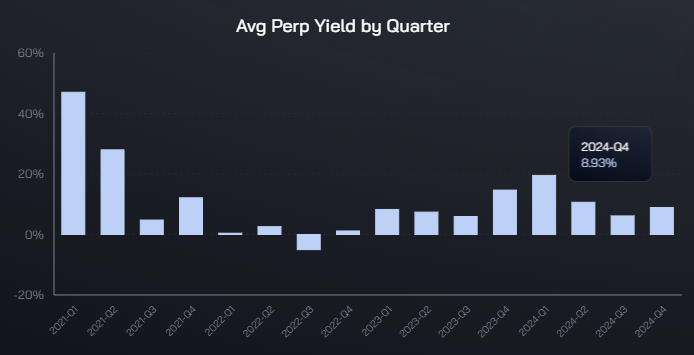

Lợi suất hàng năm từ套利 hợp đồng vĩnh viễn ETH nhìn chung cũng tương tự BTC, hiện đã trở về mức trên 8%.

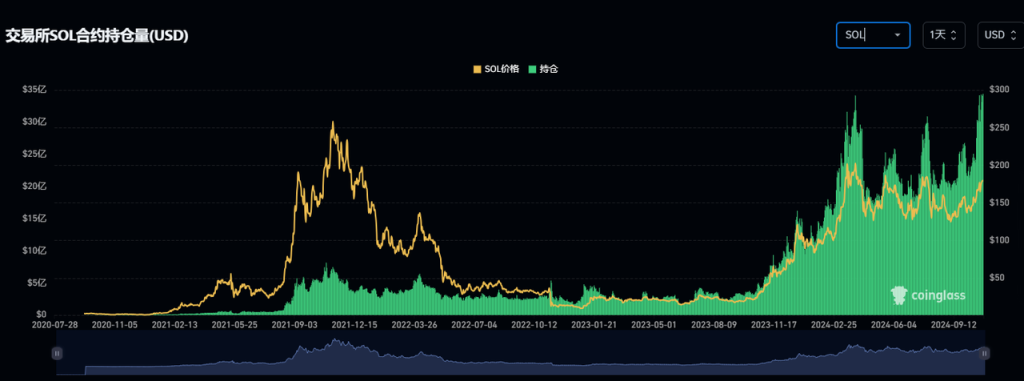

Chúng ta hãy xem xét thêm quy mô hợp đồng thị trường Sol – tài sản sắp được đưa vào danh mục底层 của Ethena. Dù năm nay giá Sol tăng khiến khối lượng hợp đồng Sol tăng mạnh, hiện đạt mức 3,4 tỷ USD, nhưng vẫn còn khoảng cách lớn so với 14 tỷ USD của ETH và 43 tỷ USD của BTC (chưa bao gồm dữ liệu CME).

Diễn biến khối lượng hợp đồng SOL, nguồn dữ liệu: Coinglass

Phí tài chính của Sol, xét từ sàn Binance và Bybit – nơi có khối lượng持仓 lớn nhất – hiện nay mức phí tài chính hàng năm gần đây tương đương BTC và ETH, hiện ở mức khoảng 11% mỗi năm.

Phí tài chính hàng năm hiện tại của các loại tiền chính

Nguồn dữ liệu: https://www.coinglass.com/zh/FundingRate

Nói cách khác, ngay cả khi Sol sau này được đưa vào danh mục套利 hợp đồng của Ethena, quy mô và lợi suất hiện tại đều không có ưu thế rõ rệt so với BTC và ETH, ngắn hạn khó mang lại nhiều doanh thu tăng thêm.

1.2.3 Chi phí giao thức và mức lợi nhuận của Ethena

Chi phí giao thức của Ethena được chia làm hai loại:

-

Chi phí tài chính, thanh toán bằng USDE, đối tượng nhận là người stake USDE, nguồn thu đến từ doanh thu giao thức Ethena (套利 phái sinh, stake ETH và tài chính stablecoin).

-

Chi phí marketing, thanh toán bằng token ENA, đối tượng nhận là người dùng tham gia các chiến dịch tăng trưởng (Campaign) khác nhau của Ethena. Những người dùng này tích lũy điểm (tên điểm thay đổi theo từng giai đoạn, ban đầu gọi là Shards, sau gọi là Sats), rồi đổi điểm lấy phần thưởng token ENA tương ứng sau mỗi mùa chiến dịch.

Chi phí tài chính dễ hiểu, đối với người stake USDE, họ có kỳ vọng lợi nhuận rõ ràng, đội ngũ vận hành công bố minh bạch lợi suất hiện tại của USDE ngay trên trang chủ:

Lợi suất hiện tại khi stake USDE là 13%, nguồn: https://ethena.fi/

Điều phức tạp là các chiến dịch marketing liên tục của Ethena kể từ khi ra mắt, với các quy tắc khác nhau, kết hợp cơ chế thưởng điểm cho hành vi cụ thể, còn có cơ chế trọng số, tính toán tổng hợp trên nhiều nền tảng hợp tác.

Hãy cùng điểm lại các chiến dịch tăng trưởng liên tiếp kể từ khi Ethena ra mắt:

1. Chiến dịch Ethena Shard: Epoch 1-2 (Mùa 1)

-

Thời gian: 19/2/2024 - 1/4 (dưới một tháng rưỡi)

-

Hành vi chính được thưởng: Cung cấp thanh khoản stablecoin cho USDE trên Curve.

-

Hành vi phụ được thưởng: Đúc USDE, nắm giữ sUSDE, gửi USDE và sUSDE vào Pendle, nắm giữ USDE trên các L2 hợp tác.

-

Tăng trưởng quy mô: Trong giai đoạn này, quy mô USDE tăng từ dưới 300 triệu lên 1,3 tỷ USD.

Số lượng ENA chi ra, tức chi phí marketing: Tổng cộng 750 triệu, chiếm 5%. Trong đó 2.000 ví lớn nhất được nhận 50% ngay lập tức, 50% còn lại phân bổ tuyến tính trong 6 tháng tiếp theo. Các ví nhỏ còn lại không giới hạn unlock. Theo bảng Dune do @sankin tạo, gần 500 triệu ENA đã được rút vào tháng 6, khi đó giá ENA cao nhất khoảng 1,5$, thấp nhất khoảng 0,67$, trung bình khoảng 1$. Sau đầu tháng 6, ENA bắt đầu giảm mạnh từ 1$ xuống mức thấp khoảng 0,2$, trung bình khoảng 0,6$, 250 triệu ENA còn lại chủ yếu được rút trong giai đoạn này.

Chúng ta có thể ước tính sơ bộ, giá trị tương ứng của 750 triệu ENA = 5*1 + 2,5*0,6 ≈ 650 triệu USD.

Nói cách khác, quy mô USDE tăng khoảng 1 tỷ USD trong chưa đầy 2 tháng, chi phí marketing tương ứng lên tới 650 triệu USD, chưa kể chi phí tài chính trả cho USDE.

Tất nhiên, với tư cách là airdrop ENA đầu tiên, chi phí marketing khổng lồ ở giai đoạn này mang tính đặc biệt.

2. Chiến dịch Ethena Sats: Mùa 2

-

Thời gian: 2/4 - 2/9 (5 tháng)

-

Hành vi chính được thưởng: Lock ENA, cung cấp thanh khoản cho USDE, dùng USDE làm tài sản thế chấp vay, gửi USDE vào Pendle, gửi USDE vào các giao thức Restaking, gửi USDE vào Bybit.

-

Hành vi phụ được thưởng: Lock USDE trên nền tảng chính thức, nắm giữ và sử dụng USDE trên các L2 hợp tác, dùng sUSDE làm tài sản thế chấp vay v.v.

-

Tăng trưởng quy mô: Trong giai đoạn này, quy mô USDE tăng từ 1,3 tỷ lên 2,8 tỷ USD

Số lượng ENA chi ra, tức chi phí marketing: Cũng như mùa 1, phần thưởng mùa 2 cũng chiếm 5% tổng lượng, tức 750 triệu ENA (2.000 ví nhận airdrop lớn nhất cũng chịu 50% TGE và unlock trong 6 tháng tiếp theo). Tính theo giá ENA hiện tại 0,35$, 750 triệu ENA tương đương khoảng 260 triệu USD.

3. Chiến dịch Ethena Sats: Mùa 3

-

Thời gian: 2/9/2024 - 23/3/2025 (dưới 7 tháng)

-

Hành vi chính được thưởng: Lock ENA, nắm giữ USDE trên các giao thức hợp tác chính thức (chủ yếu là DEX và cho vay), gửi USDE vào Pendle

-

Tăng trưởng quy mô: Đến nay, dù có kế hoạch mùa 3, nhưng quy mô USDE gặp瓶颈, hiện khoảng 2,7 tỷ, còn giảm nhẹ so với mức 2,8 tỷ khi bắt đầu mùa 3.

-

Số lượng ENA chi ra: Nhưng xét thấy mùa 3 kéo dài gần 7 tháng, dài hơn mùa 2, và phần thưởng ENA có xu hướng tiếp tục giảm, nên khả năng lớn tổng phần thưởng ENA mùa 3 vẫn giữ nguyên 5% tổng lượng, tức khoảng 750 triệu.

Đến đây, chúng ta có thể ước tính sơ bộ tổng chi phí giao thức Ethena từ khi ra mắt đến nay (31/10):

-

Chi phí tài chính (trả bằng stablecoin cho người stake USDE): 81,647 triệu USD

-

Chi phí marketing (trả bằng token ENA cho người tham gia): 650 + 260 = 910 triệu USD (chưa tính chi phí tiềm năng sau tháng 9)

Xu hướng doanh thu và chi phí tài chính theo quý của Ethena, nguồn: tokenterminal

-

Doanh thu giao thức cùng kỳ: 124 triệu USD

Nói cách khác, trái với ấn tượng “Ethena rất kiếm được tiền”, thực tế sau khi trừ chi phí tài chính và marketing, tính đến cuối tháng 10, Ethena đã lỗ ròng tới 868 triệu USD. Tôi chưa tính chi phí token ENA từ tháng 9-10, nên thực tế có thể còn cao hơn.

868 triệu USD lỗ ròng – đó là cái giá để xây dựng quy mô vốn hóa USDE 2,7 tỷ USD trong một năm.

Thực tế, giống như nhiều DeFi vòng trước, Ethena đi theo con đường dùng trợ cấp token để thúc đẩy chỉ số kinh doanh cốt lõi, nâng cao doanh thu giao thức. Chỉ khác là Ethena áp dụng hệ thống điểm đặc trưng của chu kỳ này, trì hoãn việc phân phối token, đồng thời đưa thêm nhiều đối tác làm kênh tham gia, khiến người dùng khó trực tiếp đánh giá lợi nhuận tài chính cuối cùng từ việc tham gia hoạt động Ethena, vô hình trung nâng cao độ gắn kết người dùng.

2. Triển vọng tương lai: Những câu chuyện đáng mong đợi và phát triển sắp tới của Ethena

Trong gần 2 tháng qua, ENA phục hồi gần 100% từ mức đáy, thậm chí còn xảy ra trong bối cảnh ENA mở nhận thưởng mùa 2 vào đầu tháng 10. Đây cũng là hai tháng tin tức và tin tốt của Ethena dày đặc, ví dụ:

-

28/10: Dự án quyền chọn và hợp đồng vĩnh viễn trên chuỗi Derive (trước đây là Lyra) đưa sUSDE vào làm tài sản thế chấp

-

25/10: Wintermute đưa USDE vào làm tài sản thế chấp giao dịch OTC

-

17/10: Ethena đề xuất “tích hợp thanh khoản và động cơ hedge của Ethena vào Hyperliquid”

-

14/10: Cộng đồng Ethena đề xuất đưa SOL vào tài sản底层 của USDE

-

30/9: Dự án đầu tiên của hệ sinh thái Ethena Network ra mắt – sàn phái sinh Ethereal, cam kết airdrop 15% token cho người dùng ENA; sau đó Ethena Network thông báo sẽ công bố thêm lịch trình ra mắt sản phẩm và thông tin về các ứng dụng hệ sinh thái mới dựa trên USDE trong vài tuần tới

-

26/9: Kế hoạch ra mắt USTB – “stablecoin mới hợp tác với BlackRock”, thực tế USTB là một stablecoin dùng token trái phiếu kho bạc trên chuỗi BUILD do BlackRock phát hành làm tài sản底层, mối liên hệ trực tiếp với BlackRock rất hạn chế

-

4/9: Hợp tác với Etherfi, Eigenlayer, ra mắt tài sản thế chấp AVS stablecoin đầu tiên – eUSD, có thể nhận được khi gửi USDE vào etherfi, eUSD上线 vào 25/9

Có thể nói trong hai tháng này, các trường hợp sử dụng USDE và sUSDE đã tăng đáng kể, dù tác động kích thích nhu cầu USDE có thể chưa rõ ràng, ví dụ như tài sản thế chấp AVS eUSD hợp tác với Etherfi, Eigenlayer, hiện nay quy mô chỉ vài trăm triệu.

Thực tế, yếu tố thật sự thúc đẩy giá ENA tăng mạnh lần này là bài viết ủng hộ nhiệt tình của trader nổi tiếng và KOL mã hóa Eugene @0xENAS đăng ngày 12/10: “Ethena: The Trillion Dollar Crypto Opportunity”.

Bài viết này có gần 400 lượt retweet, hơn 1.800 lượt thích, hơn 700.000 lượt xem, sau khi đăng, giá ENA tăng từ 0,27$ lên 0,41$ trong 4 ngày, tăng hơn 50%.

Trong bài viết, ngoài việc nhắc lại một số đặc điểm sản phẩm Ethena, Eugene nhấn mạnh 3 lý do, nhưng theo tôi ngoài lý do đầu tiên, hai lý do còn lại đều có nhiều điểm sai:

1. Lãi suất không rủi ro toàn cầu giảm do Cục Dự trữ Liên bang Mỹ cắt lãi suất, khiến APY của USDE trở nên hấp dẫn hơn, thu hút thêm dòng vốn

2. Stablecoin USTB mới “hợp tác với BlackRock” là một “thay đổi hoàn toàn tuyệt đối” (absolute gamechanger), sẽ tăng mạnh việc áp dụng USDE, vì khi lợi suất套利 vĩnh viễn âm, USDE có thể chuyển tài sản底层 sang USTB để hưởng lợi suất trái phiếu kho bạc phi rủi ro

Điểm sai: USTB dùng BUILD làm tài sản底层 không có nghĩa là USTB là stablecoin do BlackRock và Ethena cùng phát triển, giống như Dai có nhiều USDC làm tài sản底层 nhưng không có nghĩa là Dai do Circle và MakerDAO cùng phát triển. Thực tế, khi lợi suất套利 vĩnh viễn âm, USDE hoàn toàn có thể đóng vị thế và cấu hình BUILD hoặc sDAI để hưởng lợi suất, hoặc chuyển sang USDC gửi trên Coinbase hưởng trợ cấp 4,5% hàng năm, không cần phát hành thêm USTB để nắm giữ. USTB nhiều khả năng chỉ là sản phẩm câu view dựa vào tên tuổi BlackRock, gọi một sản phẩm thừa thãi như vậy là “thay đổi hoàn toàn tuyệt đối” chỉ khiến người đọc nghi ngờ trình độ nhận thức hoặc động cơ viết bài của tác giả.

3. Tốc độ phát hành ENA trong tương lai sẽ giảm, áp lực bán ra so với trước đây giảm mạnh.

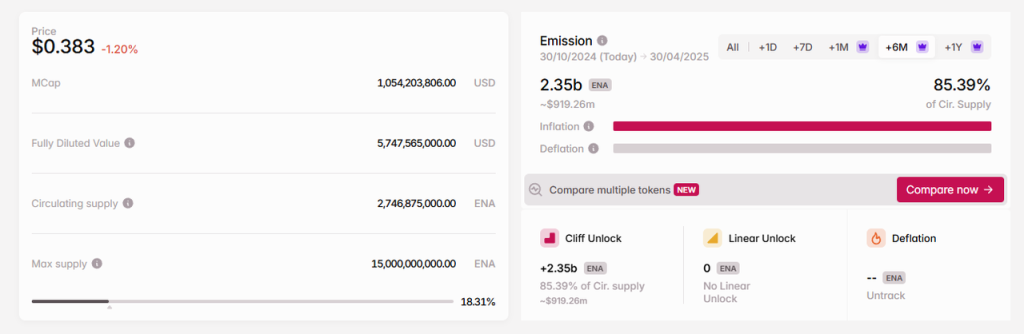

Điểm sai: Thực tế phần thưởng mùa 2 vẫn chiếm 5% tổng lượng ENA, tức 750 triệu token thưởng sẽ tiếp tục đổ vào lưu thông trong 6 tháng tới, không giảm nhiều so với mùa trước. Hơn nữa, vào tháng 3 năm sau, ENA sẽ mở khóa lượng lớn dành cho đội ngũ và nhà đầu tư, kỳ vọng lạm phát ENA nửa năm tới không lạc quan.

Tuy nhiên, trong vài tháng tới đến một năm, Ethena vẫn có những câu chuyện đáng mong đợi.

-

Thứ nhất, kỳ vọng Trump đắc cử và đảng Cộng hòa thắng (kết quả sẽ rõ trong vài ngày tới), thị trường mã hóa ấm lên có lợi cho việc tăng lợi suất套利 vĩnh viễn BTC, ETH và quy mô, từ đó tăng doanh thu giao thức Ethena;

-

Thứ hai, sau Ethereal, hệ sinh thái Ethena sẽ xuất hiện thêm nhiều dự án, tăng thu nhập airdrop cho ENA;

-

Thứ ba, chuỗi riêng của Ethena上线 cũng sẽ mang lại sự chú ý và các trường hợp stake cho ENA, nhưng tôi dự đoán điều này sẽ xảy ra sau khi đã tích lũy đủ nhiều dự án ở điểm thứ hai.

Tuy nhiên, điều quan trọng nhất với Ethena vẫn là USDE được các sàn CEX hàng đầu chấp nhận làm tài sản thế chấp và giao dịch.

Trong các sàn hàng đầu, Bybit đã hợp tác sâu sắc với Ethena.

Coinbase có USDC riêng cần vận hành, cộng thêm là doanh nghiệp tại Mỹ, cân nhắc yếu tố quản lý phức tạp, khả năng hỗ trợ USDE làm tài sản thế chấp và cặp giao dịch stablecoin gần như bằng 0.

Trong hai sàn CEX lớn Binance và OKX, khả năng OKX đưa USDE vào cặp giao dịch stablecoin và tài sản thế chấp hợp đồng là có, vì OKX tham gia hai vòng gây quỹ của Ethena, có lợi ích tài chính nhất định, nhưng khả năng này không lớn, vì động thái này cũng sẽ mang lại rủi ro vận hành và bảo lãnh cho OKX liên quan đến Ethena; so với OKX, Binance chỉ tham gia một vòng đầu tư của Ethena, khả năng đưa USDE vào cặp giao dịch stablecoin và tài sản thế chấp còn thấp hơn nữa, hơn nữa Binance cũng có dự án stablecoin riêng cần nuôi dưỡng.

Nghĩ rằng USDE sẽ trở thành tài sản ký quỹ hợp đồng trên mọi sàn giao dịch cũng là một lý do Eugene cho rằng Ethena đáng kỳ vọng trong bài viết trước, nhưng tôi không mấy lạc quan về điều này.

3. Định giá: Giá hiện tại của ENA có đang ở vùng “điểm đánh thuận lợi” bị định giá thấp?

Chúng ta sẽ phân tích tình hình định giá ENA hiện tại từ hai khía cạnh định tính và so sánh định lượng.

3.1 Phân tích định tính

Những sự kiện trong vài tháng tới có lợi cho giá token ENA và khả năng xảy ra cao bao gồm:

-

Thu nhập套利 tăng do thị trường mã hóa phục hồi, thể hiện qua kỳ vọng cải thiện doanh thu giao thức, thúc đẩy giá ENA tăng, từ đó thúc đẩy tăng quy mô USDE

-

Việc đưa SOL vào tài sản底层 có thể thu hút sự chú ý của nhà đầu tư và dự án trong hệ sinh thái SOL

-

Hệ sinh thái Ethena có thể xuất hiện thêm nhiều dự án kiểu Ethereal trong vài tháng tới, mang lại thêm airdrop cho ENA

-

Trước khi lượng lớn ENA tiếp theo được mở khóa, đội ngũ dự án có động cơ đẩy giá, một là để tạo vòng xoáy tăng trưởng tích cực giữa hoạt động và giá token, hai là để tự tạo mức giá bán cao hơn

Thêm nữa, xét từ biểu hiện hơn nửa năm qua kể từ khi Ethena ra mắt, đội ngũ dự án thể hiện năng lực kinh doanh rất mạnh mẽ, có thể nói là làm tốt nhất trong số các dự án stablecoin hiện nay về mở rộng hợp tác bên ngoài, chủ động và hiệu quả hơn cả dự án龙头 stablecoin MakerDAO.

Những yếu tố hiện tại gây bất lợi cho giá trị token ENA, kìm hãm giá ENA bao gồm:

-

ENA thiếu phân phối lợi nhuận bằng tiền thật, phần lớn chỉ có các trường hợp stake khá mơ hồ (ví dụ như làm tài sản đảm bảo an ninh đa chuỗi AVS cho Ethena) và tự đào tự thưởng

-

Tình hình lợi nhuận thực tế của dự án Ethena không tốt, trợ cấp khổng lồ để mở rộng thị trường khiến dự án lỗ nặng, phần lỗ này thực chất do người nắm giữ token ENA gánh chịu

-

ENA vẫn chịu áp lực lạm phát lớn trong nửa năm tới, một mặt đến từ chi tiêu token ENA trong các chiến dịch marketing, mặt khác vào cuối tháng 3 năm sau sẽ mở khóa cho đội ngũ cốt lõi và nhà đầu tư sau một năm lock, theo dữ liệu từ tokenomist, trong 6 tháng tới ENA sẽ chịu áp lực lạm phát 85,4% so với lượng lưu thông hiện tại.

Nguồn dữ liệu: https://tokenomist.ai/

3.2 So sánh định lượng

Mô hình kinh doanh của Ethena thực tế không khác gì các dự án stablecoin khác, điểm đổi mới nằm ở cách sử dụng vốn huy động – tức dùng vốn huy động để kiếm lời từ套利 hợp đồng vĩnh viễn.

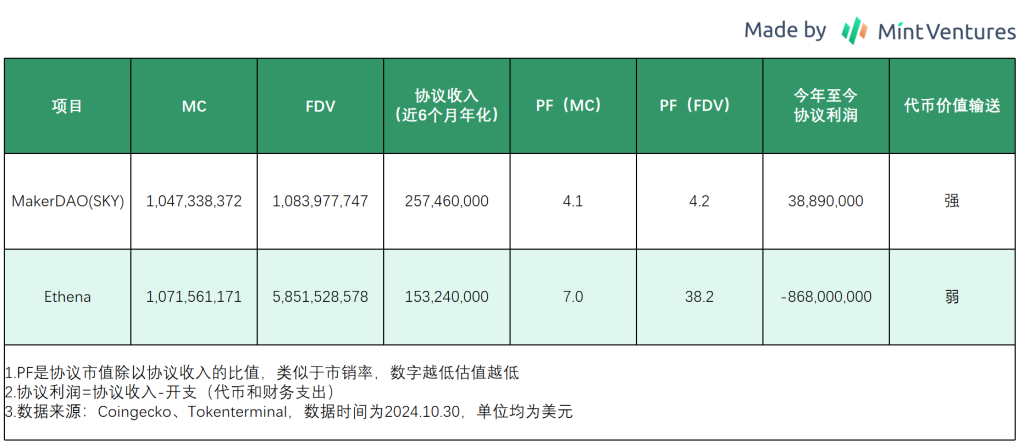

Do đó, chúng ta sẽ dùng dự án stablecoin có vốn hóa lưu thông lớn nhất hiện nay – MakerDAO (hiện là SKY) – làm chuẩn so sánh định giá.

Có thể thấy, so với giao thức lâu đời MakerDAO, token ENA của Ethena hiện tại không có giá trị hấp dẫn về cả doanh thu giao thức lẫn lợi nhuận.

Tổng kết

Mặc dù nhiều người gọi Ethena là dự án đổi mới tiêu biểu trong chu kỳ này, nhưng mô hình kinh doanh cốt lõi của nó không khác gì các dự án stablecoin khác, đều là huy động vốn để vận hành tài chính kiếm lời, đồng thời nỗ lực quảng bá phạm vi sử dụng và mức độ chấp nhận của “trái phiếu” (stablecoin) của mình, nhằm giảm chi phí huy động vốn càng nhiều càng tốt.

Xét theo giai đoạn hiện tại, Ethena – trong giai đoạn đầu mở rộng stablecoin – vẫn đang ở giai đoạn lỗ nặng, không phải là “dự án rất kiếm được tiền” như nhiều KOL nói. Định giá của nó so với dự án đại diện stablecoin MakerDAO không hề bị định giá thấp.

Tuy nhiên, với tư cách là tân binh trong phân khúc này, Ethena thể hiện năng lực mở rộng kinh doanh rất mạnh, chủ động hơn các dự án khác. Giống như nhiều dự án DeFi chu kỳ trước, việc mở rộng quy mô nhanh chóng và được nhiều dự án áp dụng sẽ nâng cao kỳ vọng lạc quan của nhà đầu tư và nhà nghiên cứu đối với dự án, từ đó đẩy giá token lên, giá token tăng sẽ mang lại APY cao hơn, tiếp tục đẩy quy mô USDE lên, tạo thành vòng xoáy tăng trưởng “chân trái đạp chân phải”.

Sau đó, các dự án kiểu này cuối cùng sẽ đối mặt một điểm tới hạn, khi mọi người bắt đầu nhận ra tăng trưởng dự án là do trợ cấp token thúc đẩy, và việc tăng giá token dường như chỉ được hỗ trợ bởi tâm lý lạc quan, thiếu sự gắn kết với giá trị thực.

Tới lúc đó, một trò chơi “ai chạy nhanh hơn” sẽ bắt đầu.

Cuối cùng, chỉ có một số ít dự án có thể tái sinh từ vòng xoáy giảm giá này, Luna (nhà phát hành UST) – ngôi sao stablecoin chu kỳ trước – đã chết, Frax thu hẹp hoạt động mạnh, Fei thì ngừng vận hành.

Stablecoin là một sản phẩm có hiệu ứng Lindy rõ rệt (càng tồn tại lâu thì sức sống càng mạnh), Ethena và USDE của nó vẫn cần thêm thời gian để kiểm chứng tính ổn định của kiến trúc sản phẩm, cũng như khả năng sống sót sau khi trợ cấp giảm.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News