Giải thích chi tiết Usual Money: Sáng tạo tiền ổn định "không tầm thường", kinh tế token thú vị và vững chắc

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải thích chi tiết Usual Money: Sáng tạo tiền ổn định "không tầm thường", kinh tế token thú vị và vững chắc

Người dùng thế chấp $Usual sẽ nhận được 10% lượng được đúc làm phần thưởng, nhằm khuyến khích người dùng tham gia thế chấp.

Tác giả: Poopman

Biên dịch: TechFlow

Lại là một stablecoin RWA được đảm bảo bằng trái phiếu kho bạc? Ôi, thật chán ngắt.

Mỗi lần tôi nhắc đến @usualmoney với bạn bè, họ đều phản ứng như vậy.

Hiện nay, nhiều stablecoin chọn dùng trái phiếu kho bạc làm tài sản thế chấp vì lợi suất tương đối hấp dẫn và rủi ro thấp. Ví dụ:

-

Tether nắm giữ 81 tỷ USD trái phiếu kho bạc.

-

MakerDAO / Sky đầu tư mạnh vào trái phiếu kho bạc và thu được lợi nhuận đáng kể (xin lỗi, tôi không nhớ rõ con số cụ thể).

-

Càng ngày càng có thêm nhiều bên tham gia RWA như Ondo, Hashnote, Blackrock và Franklin bước vào cuộc chơi. Tuy nhiên, thành thật mà nói, mô hình hoạt động của hầu hết các stablecoin dựa trên trái phiếu kho bạc đều khá giống nhau.

Các tổ chức đã qua KYC có thể trực tiếp đúc stablecoin bằng cách gửi trái phiếu kho bạc thật vào quỹ chỉ định. Nhà phát hành token sau đó hợp tác với quỹ quản lý để phát hành lượng stablecoin tương ứng.

Lợi suất có thể khác nhau đôi chút do thời hạn đáo hạn của các trái phiếu này không đồng nhất, nhưng sự chênh lệch thường không lớn, dao động trong khoảng từ 4% đến 6%.

Vậy thì, liệu có cách nào để đạt được lợi suất cao hơn và khiến mọi thứ thú vị hơn không?

(Đây không phải là quảng cáo hay phân tích chuyên sâu, chỉ là một vài suy nghĩ nhỏ về kinh tế học token của Usual. Mọi nội dung trong bài đều là quan điểm cá nhân, không phải lời khuyên đầu tư.)

Vấn đề?

Một phương pháp đơn giản và hiệu quả để tăng lợi suất là phát hành thêm nhiều token quản trị hơn nhằm thu hút thêm tiền gửi và tổng giá trị khóa (TVL).

Tuy nhiên, những token này thường thiếu tiện ích thực tế và do lạm phát cao, thường bị xả mạnh ngay khi ra mắt. Trong nhiều trường hợp, chúng chỉ đơn thuần là công cụ để người dùng và nhà đầu tư rút lui, hoặc bản thân token không gắn kết chặt chẽ với doanh thu thực tế mà sản phẩm tạo ra.

-

Trong nhiều trường hợp, doanh thu chảy trực tiếp vào sản phẩm chứ không vào token quản trị. Ví dụ, sDAI kiếm được DAI chứ không phải $MKR.

Những token thực sự có liên kết thường áp dụng mô hình ve3.3 để khởi động vòng xoáy tích cực (xin致敬 @AerodromeFi, @CurveFinance, @pendle_fi). Nếu vòng xoáy vận hành tốt, chúng có thể tăng trưởng mạnh mẽ trong thị trường tăng giá. Nhưng khi vòng xoáy dừng lại, hiệu ứng pha loãng có thể gây rắc rối.

Một hướng đi mới là tăng tính hữu dụng cho token hoặc định vị lại nó như một token L2, ví dụ như @EthenaNetwork / @unichain. Nhưng chiến lược này thường chỉ hiệu quả với các doanh nghiệp lớn 🤣.

$Usual chọn một cách tiếp cận khác: phân phối 100% doanh thu giao thức cho token quản trị, khiến token này “về cơ bản được hỗ trợ hoàn toàn bằng đô la Mỹ thực tế”.

Đồng thời, họ bổ sung một số yếu tố PVP (người chơi đấu người chơi) như sớm so với muộn, stake so với unstake để kiểm soát lạm phát và việc phát hành, làm cho mọi thứ thú vị hơn.

Tuy nhiên, điều có thể khiến bạn thất vọng là $usual không phải là sản phẩm lợi suất cao như bạn tưởng tượng, mà giống như một sản phẩm an toàn (SAFU) thú vị hơn so với đối thủ cạnh tranh.

Để giúp bạn hiểu rõ hơn, hãy cùng xem quy trình người dùng.

$Usual

Kinh tế học token và quy trình người dùng của $Usual

Kinh tế học token Usual money

-

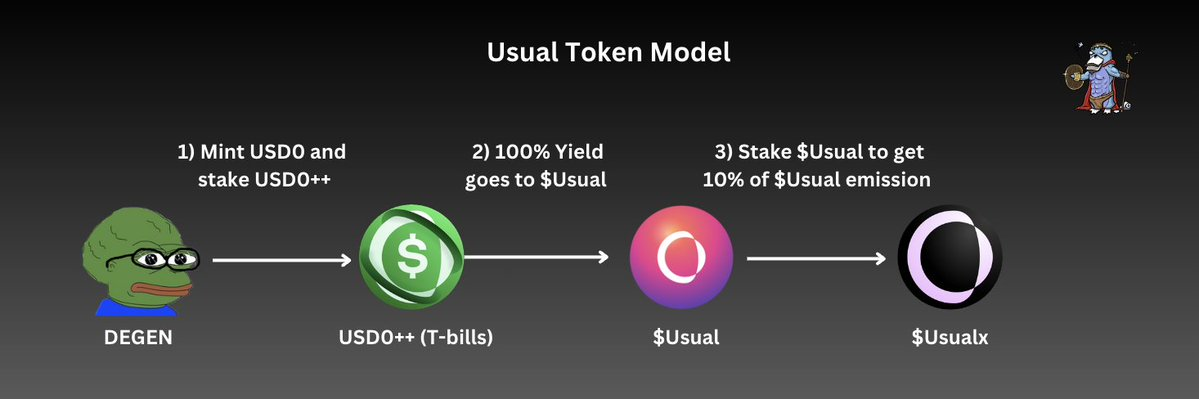

Trước tiên, với tư cách người dùng, tôi có thể dùng stablecoin để đúc USD0. Nếu tôi không muốn cung cấp thanh khoản hay tham gia các farm sinh lời khác, tôi có thể stake USD0 vào $USD0++.

-

Sau khi stake USD0, $USD0++ của tôi sẽ nhận được 90% phần thưởng $Usual – những phần thưởng này là $USUAL, chứ không phải USD0 hay USDC. Tỷ lệ phát hành $Usual phụ thuộc vào lượng $USD0++ đã được đúc và lợi suất từ trái phiếu kho bạc.

-

100% lợi tức từ trái phiếu kho bạc mà USD0++ kiếm được sẽ đi vào ngân khố giao thức, còn token $Usual sẽ quản lý ngân khố này.

-

Để nhận được 10% phần thưởng $Usual còn lại, tôi có thể stake $Usual vào $Usualx. Mỗi khi $Usual mới được đúc, 10% này sẽ tự động phân phối cho những người đang stake. Ngoài ra, người nắm giữ $Usualx có quyền biểu quyết và tham gia vào các quyết định quản trị khác như điều chỉnh tỷ lệ phát hành.

Trong suốt quy trình người dùng, ta thấy rằng token quản trị ($Usual) thực sự nhận toàn bộ lợi nhuận từ chính sản phẩm RWA, trong khi người nắm giữ stablecoin và người stake được khuyến khích thông qua phần thưởng dựa trên lợi tức.

Bởi Usual là một sản phẩm RWA nên rất khó đạt được APY (lợi suất hàng năm) hoặc APR (lãi suất hàng năm) cực cao, vì lợi nhuận gắn chặt với lãi suất thực tế và lượng cung USD0++.

Chi tiết hơn sẽ được trình bày ở các đoạn sau.

Tổng quan tiện ích token:

-

Token đại diện cho toàn bộ lợi nhuận của giao thức.

-

Stake để nhận 10% tổng lượng phát hành $Usual và có quyền biểu quyết ảnh hưởng đến định hướng phát hành.

-

Tham gia quản trị ngân khố (ví dụ như tái đầu tư...).

-

(Tùy chọn tương lai) Đốt $Usual để rút trước tài sản thế chấp LST USD0++.

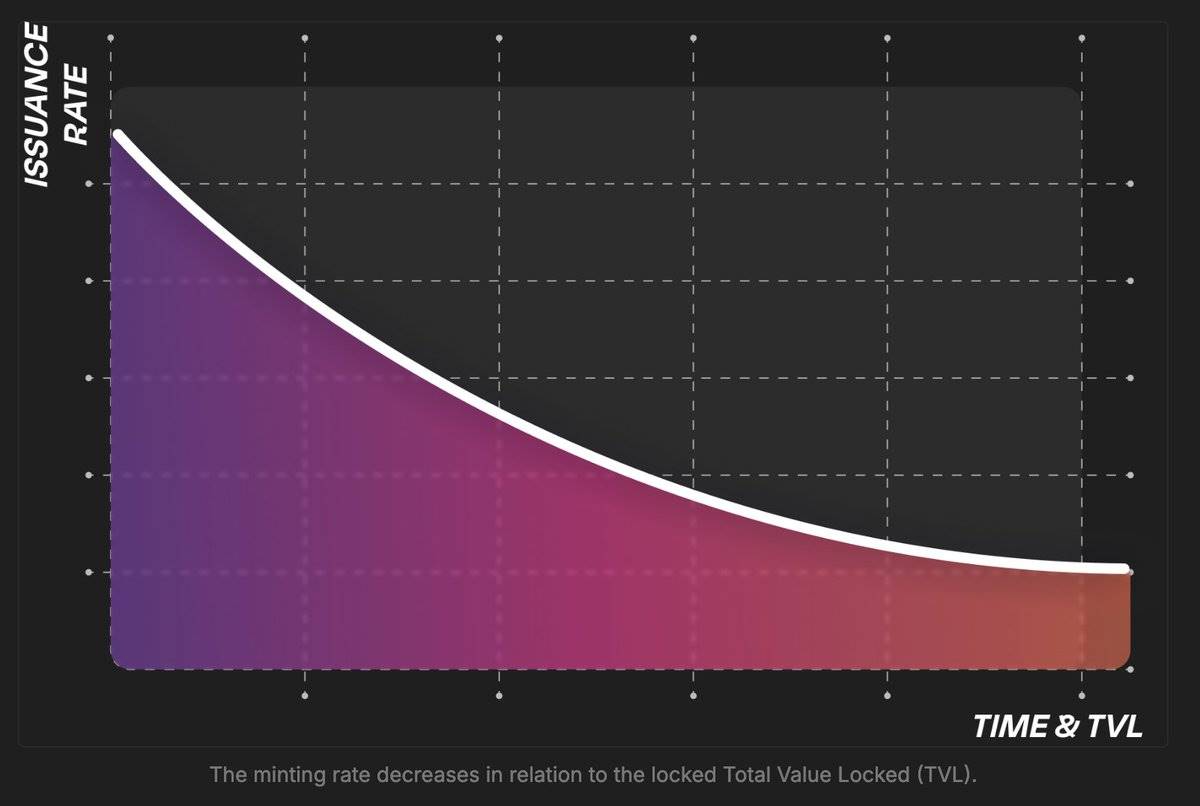

Sự thú vị trong cơ chế phát hành

Việc phát hành $Usual được điều chỉnh theo cung động – nghĩa là:

-

Khi TVL tăng, lượng phát hành $Usual giảm.

-

Khi TVL giảm, lượng phát hành $Usual tăng.

Câu hỏi:

Vậy Poopman, ý anh là khi TVL cao thì Usual không khuyến khích gửi tiền sao?

Trả lời:

Không, hoàn toàn ngược lại. Khi TVL cao, Usual thực tế có thể kiếm được nhiều lợi nhuận hơn từ lượng trái phiếu kho bạc gia tăng. Vì vậy, khi ngân khố mở rộng, giá trị $Usual lẽ ra phải cao hơn.

Ngược lại, khi TVL thấp, lượng phát hành $Usual tăng lên vì lợi nhuận ngân khố giảm, họ cần bù đắp nhiều hơn. Việc phát hành cao giúp Usual thu hút thêm TVL đến nền tảng.

Hơn nữa, để ngăn lạm phát quá mức cho $Usual:

-

Tỷ lệ phát hành được điều chỉnh theo lãi suất.

-

Thiết lập ngưỡng phát hành tối đa (do DAO quyết định).

Lý do là Usual muốn đảm bảo tốc độ tăng trưởng token không vượt quá tốc độ tăng trưởng ngân khố, nhằm duy trì giá trị $Usual, đồng thời phù hợp với triết lý "tăng trưởng dự án = tăng trưởng giá trị token". Tất nhiên, DAO có thể điều chỉnh khi cần thiết.

Đối với người tham gia sớm và muộn:

Trong mô hình này, người tham gia sớm hưởng lợi nhiều nhất vì họ nhận được lượng $Usual lớn nhất với giá cao khi TVL cao.

Người tham gia muộn tuy nhận ít token hơn, nhưng ngoài chi phí cơ hội thì không thiệt hại gì thực chất, vì họ vẫn nhận được lợi nhuận.

Nói đơn giản, $Usual là một dạng token đại diện cho lợi nhuận mà Usual tạo ra.

$Usual thêm chút thú vị nhờ yếu tố PVP, khi người dùng có thể stake để kiếm 10% lượng phát hành $Usual của người khác, còn người tham gia sớm thì kiếm lợi từ người đến sau.

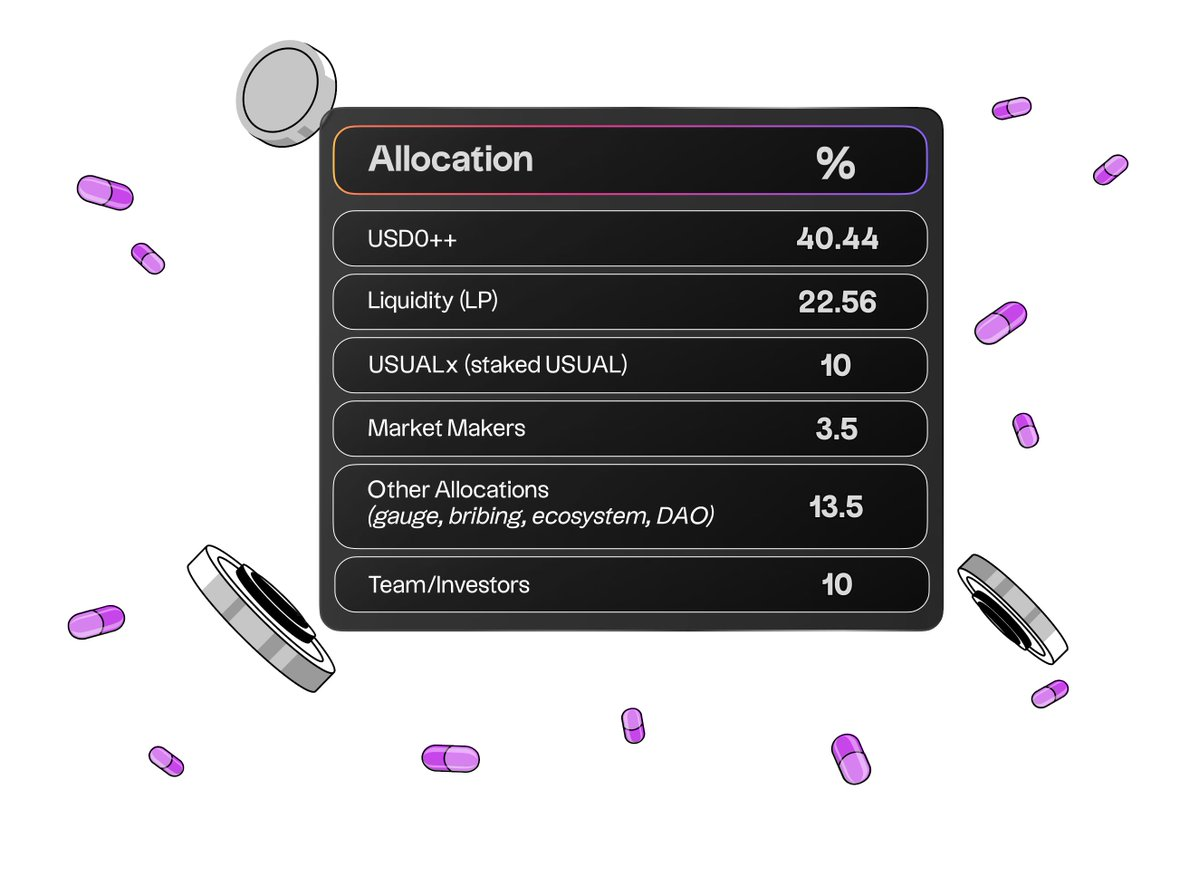

Phân bổ token:

Việc phân bổ $Usual lấy cộng đồng làm trung tâm:

-

73% token dành cho công chúng và nhà cung cấp thanh khoản

-

13,5% phân bổ cho MM / đội ngũ và nhà đầu tư

-

13,5% dùng cho DAO / buyout / bỏ phiếu...

Thật vui khi thấy một sản phẩm DeFi được thiết kế theo hướng ưu tiên cộng đồng. Đội ngũ làm rất tốt.

Những điều cần lưu ý?

Token $Usual thú vị, có giá trị rõ ràng và ý nghĩa, đặc biệt nhấn mạnh vào kiểm soát lạm phát. Tuy nhiên, Usual và người dùng cần lưu ý một số rủi ro.

-

Vấn đề thanh khoản USD0++ và rủi ro mất neo

Hiện tại có hơn 320 triệu USD0 đang được stake trong USD0++, trong khi thanh khoản USD0 trên Curve chỉ khoảng 29 triệu USD. Nói cách khác, lượng USD0++ sẵn sàng rút ra trên thị trường chưa đến 10%, trong trường hợp rút hàng loạt, sự mất cân bằng tài sản trong bể có thể dẫn đến mất neo. Mặc dù tỷ lệ này không quá tệ (trong kịch bản xấu nhất cũng chỉ mất 2-3% thanh khoản), nhưng khi bước vào cửa sổ TGE, đây là rủi ro ta phải cân nhắc, vì các nhà đầu tư ngắn hạn có thể chọn rút tiền.

-

Khả năng cạnh tranh về lợi suất trong thị trường tăng giá

Có vẻ nghe hơi ngây thơ, nhưng trong thị trường tăng giá, lợi suất hấp dẫn thường đến từ chính các tài sản mã hóa (như ETH, SOL...) chứ không phải từ các tài sản thực ổn định như trái phiếu kho bạc.

So sánh, tôi dự đoán các stablecoin như sUSDe sẽ mang lại lợi nhuận hậu hĩnh khi thị trường đi lên, thu hút TVL nhiều hơn Usual vì lợi suất của chúng có thể đạt 20-40% hoặc cao hơn. Trong trường hợp này, nếu không có sản phẩm mới để tăng lợi suất cho USD0, sự tăng trưởng của Usual có thể đình trệ.

Dù vậy, tôi cho rằng khoảng 80% cộng đồng DeFi hiểu được rủi ro mà người nắm giữ USDe phải gánh chịu. Với tư cách là một “stablecoin bảo thủ”, Usual có thể cung cấp lựa chọn tốt hơn, bền vững hơn cho những ai tìm kiếm sự ổn định.

-

Vấn đề DAO: Tỷ lệ tham gia thấp

Tỷ lệ tham gia thấp luôn là vấn đề phổ biến trong các DAO. Vì Usual lấy DAO làm trung tâm, việc đảm bảo tỷ lệ tham gia đủ cao và hiệu quả là rất quan trọng. Một vài suy nghĩ:

-

Ủy quyền có thể là một giải pháp, nhưng quyết định của DAO không phải lúc nào cũng tối ưu. Trí tuệ đám đông thường được dùng để biện minh cho việc xây dựng DAO, nhưng nhìn từ kết quả của Arbitrum DAO, không phải ai cũng có đủ hiểu biết hay tầm nhìn để góp phần xây dựng tương lai ý nghĩa cho dự án.

-

Đa số người tham gia mang tính tự lợi, thường chỉ bỏ phiếu cho những điều có lợi cho bản thân. Điều này có thể dẫn đến độc quyền hoặc phân bổ phần thưởng không công bằng.

Vì vậy, việc trao quá nhiều quyền quyết định cho DAO cũng tiềm ẩn rủi ro, có thể dẫn đến kết quả không mong muốn.

Kết luận:

-

Mô hình kinh tế học token vững chắc và thú vị. Token quản trị thực sự có giá trị thực tế vì được hỗ trợ bởi doanh thu.

-

Người stake $Usual nhận được 10% tổng lượng phát hành làm phần thưởng, khuyến khích người dùng stake. Mô hình này thổi luồng gió mới vào lĩnh vực stablecoin RWA, tôi cho rằng đây là hướng đi đúng.

-

Thể hiện xuất sắc trong việc kiểm soát lạm phát. Lượng phát hành bị giới hạn nghiêm ngặt bởi lượng cung USD0++ khả dụng và lãi suất thực tế, đảm bảo lạm phát không làm pha loãng giá trị $Usual.

Tuy nhiên, điểm trừ là không thể kỳ vọng lợi suất hàng năm cực cao, điều này trong thị trường tăng giá có thể trở thành bất lợi so với các sản phẩm khác.

-

Vấn đề thanh khoản. Hiện tại trên Curve, thanh khoản giữa USD0 và USD0++ dưới 10%. Trong cửa sổ TGE, điều này có thể tạo rủi ro cho nhà cung cấp thanh khoản, đặc biệt trong trường hợp rút hàng loạt.

Tuy nhiên, tôi tin rằng phần lớn người nắm giữ sẵn sàng giữ lâu dài.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News