Sự trỗi dậy, suy thoái và tương lai của Pendle: Phân tích sâu về cơ chế giao thức, câu chuyện thị trường và chiến lược đầu tư

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự trỗi dậy, suy thoái và tương lai của Pendle: Phân tích sâu về cơ chế giao thức, câu chuyện thị trường và chiến lược đầu tư

Bài viết này sẽ cung cấp phân tích hệ thống về cơ chế của Pendle, đồng thời đánh giá cách Pendle nhanh chóng đón bắt nhu cầu thị trường.

Tác giả: @charlotte_zqh

Báo cáo nghiên cứu này được hỗ trợ bởi truyền thông crypto quốc tế và nhà đầu tư cấp một @RomeoKuok

1 Pendle 101: Làm thế nào để tách biệt vốn gốc và lợi tức

1.1 Tách biệt tài sản sinh lời

Pendle là một giao thức tài chính phi tập trung, cho phép người dùng token hóa lợi nhuận tương lai và bán chúng. Về quy trình nghiệp vụ cụ thể, trước tiên giao thức sẽ đóng gói các token sinh lời thành các token SY (Standardized Yield Tokens), đây là loại token theo chuẩn ERC-5115 có thể bao bọc hầu hết các tài sản sinh lời; sau đó, token SY được chia thành hai phần: PT (Principal Token) và YT (Yield Token), lần lượt đại diện cho phần vốn gốc và phần lợi tức của tài sản sinh lời.

Trong đó, PT giống như trái phiếu không lãi suất, cho phép người dùng mua với mức chiết khấu nhất định và thanh toán theo mệnh giá vào ngày đáo hạn, lợi nhuận nằm ở chênh lệch giữa giá mua và giá thanh toán. Do đó, nếu nắm giữ PT đến ngày đáo hạn, người dùng sẽ nhận được lợi nhuận cố định. Ví dụ: mua PT-cDAI với giá 0,9 USD, đến hạn sẽ nhận được 1 DAI, tỷ suất lợi nhuận là (1-0,9)/0,9 = 11,1%. Việc mua PT là hành vi "short yield" (bán khống lợi suất), tức cho rằng lợi suất tương lai của tài sản này sẽ giảm xuống thấp hơn lợi suất hiện tại khi mua PT, đồng thời vì lợi suất cố định nên phù hợp với người dùng có khẩu vị rủi ro thấp. Tuy nhiên, hành vi này vẫn khác với bán khống thực sự, chủ yếu là một hành vi bảo toàn giá trị.

Người nắm giữ YT có thể nhận toàn bộ lợi nhuận trong thời gian nắm giữ từ tài sản sinh lời này, tương ứng với quyền lợi tức trên vốn gốc. Nếu lợi nhuận được thanh toán theo thời gian thực, người nắm giữ YT có thể rút lợi nhuận đã được thanh toán bất cứ lúc nào; nếu lợi nhuận được thanh toán khi đáo hạn, người dùng chỉ có thể nhận lợi nhuận sau khi đáo hạn bằng cách xuất trình YT. Sau khi lợi nhuận tương ứng với YT đã được rút hết, tài sản YT sẽ mất hiệu lực. Việc mua YT là hành vi "long yield" (mua kỳ vọng lợi suất tăng), tức cho rằng lợi suất tương lai của tài sản sinh lời sẽ tăng lên, tổng lợi nhuận thu được sẽ cao hơn giá mua YT hiện tại. YT cung cấp đòn bẩy lợi tức cho người dùng—không cần mua toàn bộ tài sản sinh lời mà có thể trực tiếp mua quyền lợi tức. Tuy nhiên, nếu lợi suất giảm mạnh, tài sản YT có nguy cơ thua lỗ, do đó so với tài sản PT, YT là tài sản rủi ro cao, lợi nhuận cao.

Pendle cung cấp công cụ mua và bán khống lợi suất, người dùng dựa vào dự đoán và đánh giá về lợi suất để lựa chọn chiến lược đầu tư tương ứng. Vì vậy, lợi suất là chỉ số quan trọng khi tham gia giao thức này. Pendle cũng cung cấp nhiều loại APY để phản ánh tình hình thị trường hiện tại:

-

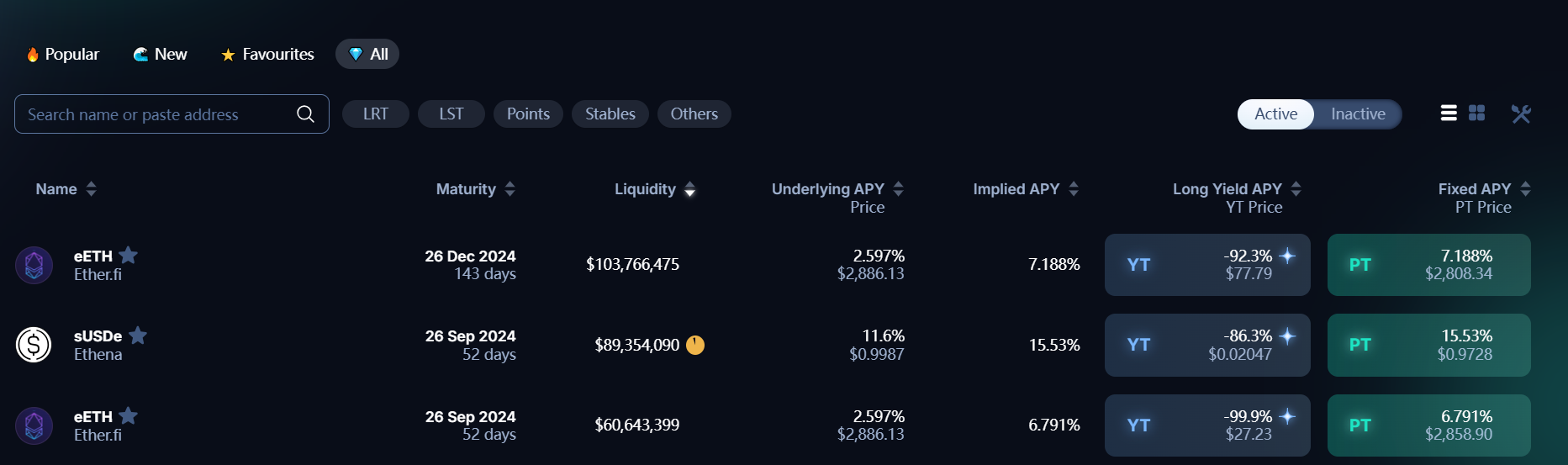

Underlying APY: Là lợi suất thực tế của tài sản này, lấy trung bình động 7 ngày để giúp người dùng ước tính xu hướng lợi suất tương lai của tài sản.

-

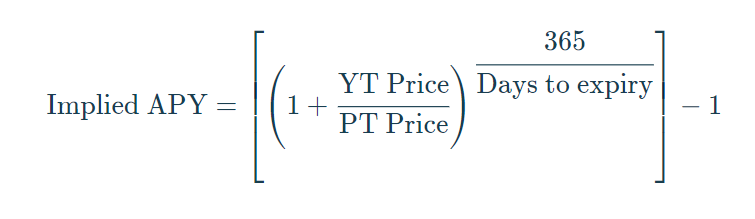

Implied APY: Là sự đồng thuận của thị trường về APY tương lai của tài sản này, phản ánh qua giá của tài sản YT và PT, công thức tính như sau:

-

Fixed APY: Dành riêng cho tài sản PT, là lợi suất cố định mà người nắm giữ PT có thể nhận được. Giá trị này bằng với Implied APY.

-

Long Yield APY: Dành riêng cho tài sản YT, là lợi suất hàng năm khi mua YT ở mức giá hiện tại, tuy nhiên lợi suất này luôn thay đổi do lợi suất thực tế của tài sản sinh lời biến động (giá trị này có thể âm, tức giá YT hiện tại quá cao khiến vượt quá lợi nhuận tương lai của dự án). Cần lưu ý rằng hiện tại tiềm năng lợi nhuận của nhiều tài sản YT trên Pendle đến từ airdrop và điểm tích lũy (point), giá trị khó định lượng, do đó Long Yield APY của nhiều tài sản YT là -100%.

Bốn loại lợi suất này đều được hiển thị cùng lúc trên giao diện Pendle Market. Khi Underlying APY > Implied APY, điều này cho thấy lợi nhuận từ việc nắm giữ tài sản cao hơn lợi nhuận từ việc nắm giữ PT, lúc này có thể áp dụng chiến lược mua kỳ vọng lợi suất tăng, tức mua YT và bán PT. Ngược lại, khi Underlying APY < Implied APY thì xem xét chiến lược ngược lại. Tuy nhiên cần nhấn mạnh rằng các chỉ số đo lường lợi suất này chưa tính đến kỳ vọng airdrop trong tương lai, do đó các chiến lược trên chỉ phù hợp với các tài sản trao đổi lãi suất thuần túy.

1.2 Pendle AMM: Thực hiện giao dịch giữa các loại tài sản khác nhau

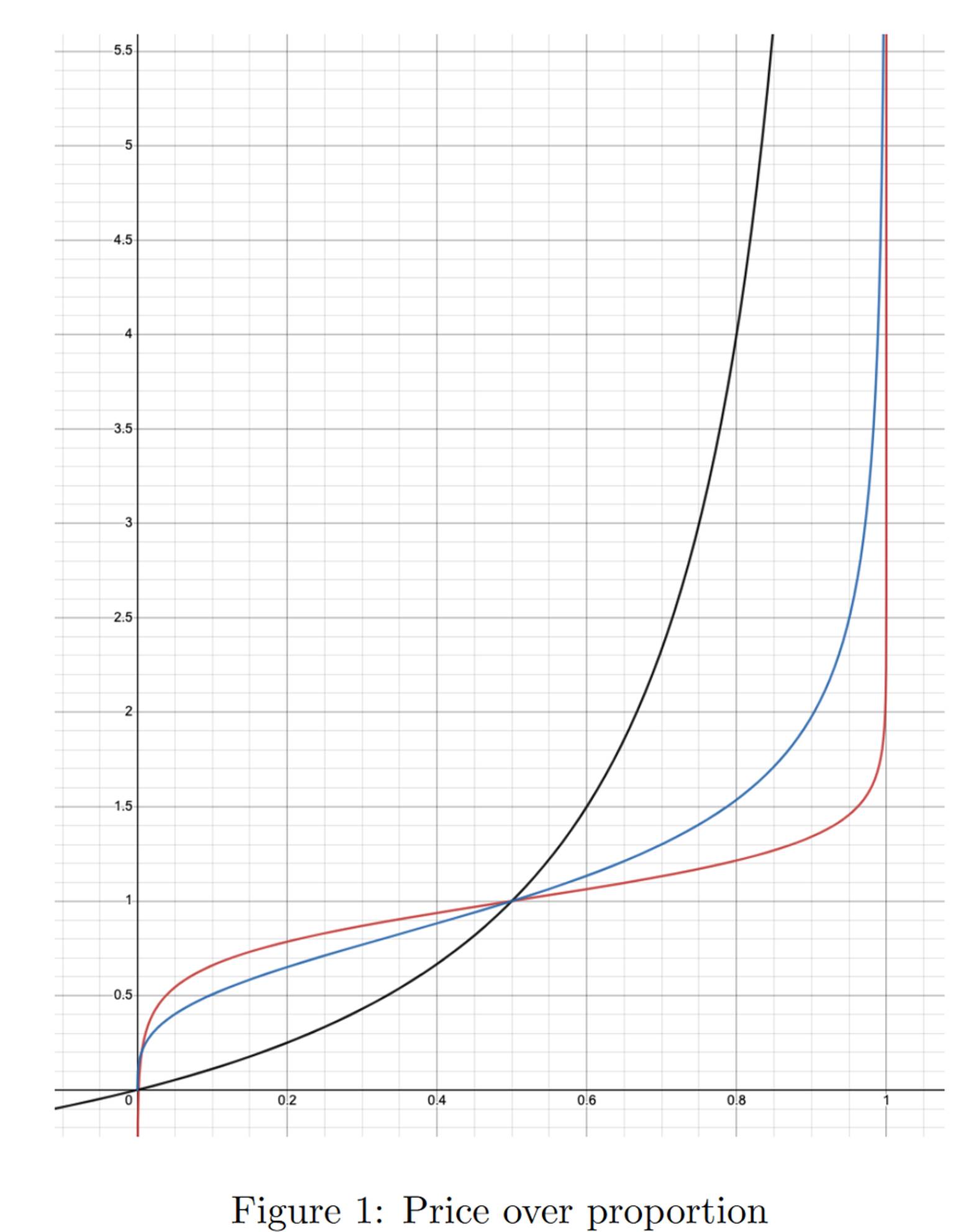

Pendle AMM được dùng để thực hiện giao dịch giữa các token SY, PT và YT. Theo whitepaper của Pendle, ở phiên bản V2, Pendle cải tiến cơ chế AMM, tham khảo mô hình AMM của Notional Finance, nâng cao hiệu quả sử dụng vốn và giảm trượt giá. Hình minh họa ba mô hình AMM phổ biến trên thị trường dành cho các giao thức trái phiếu cố định như sau, trong đó trục X là tỷ lệ tài sản PT trong pool, trục dọc là Implied Interest Rate. Hiện tại Pendle sử dụng mô hình AMM tương ứng với đường cong màu đỏ, đường cong đen là mô hình V1, đường cong xanh là mô hình AMM của các giao thức trái phiếu cố định khác.

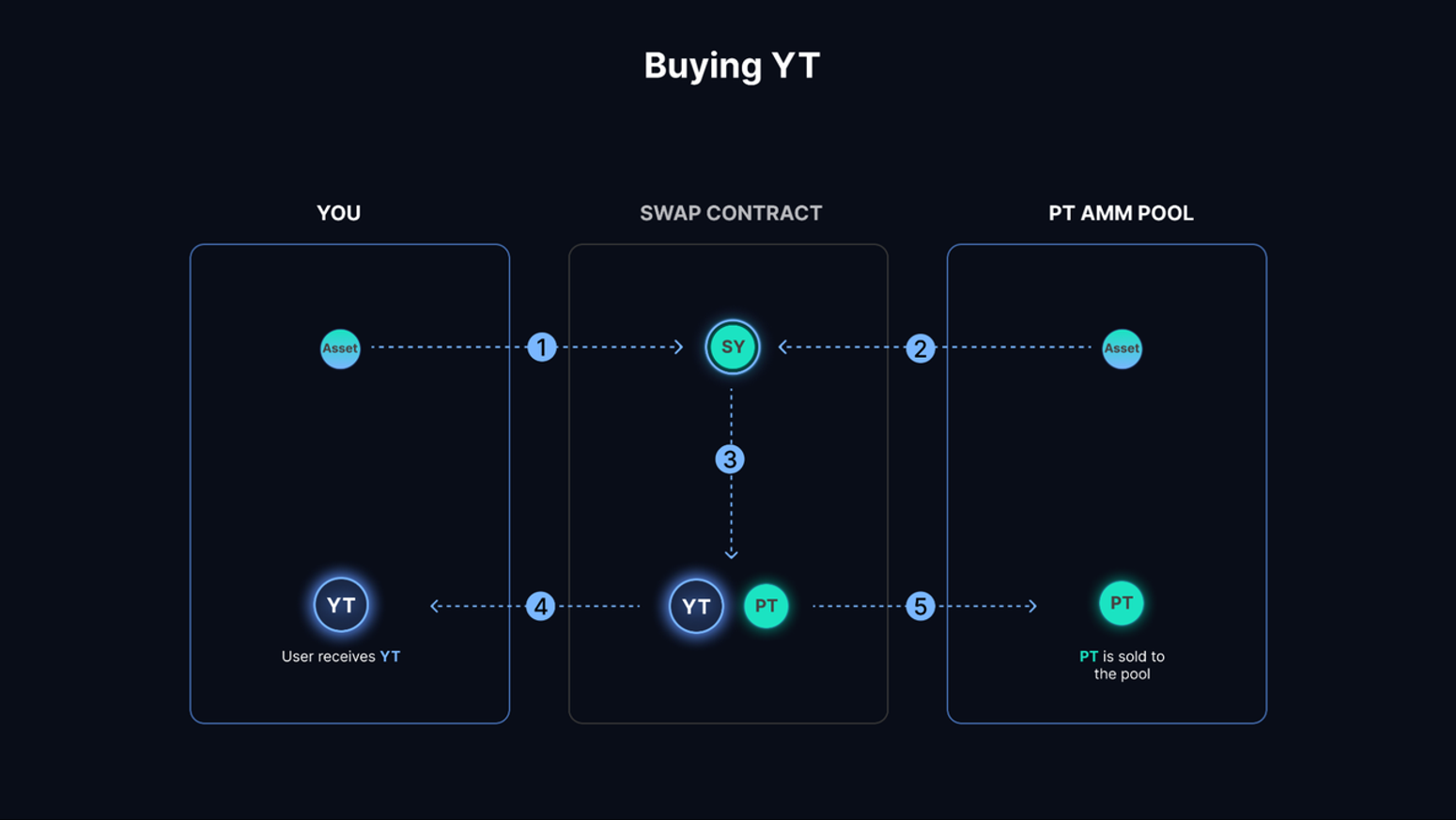

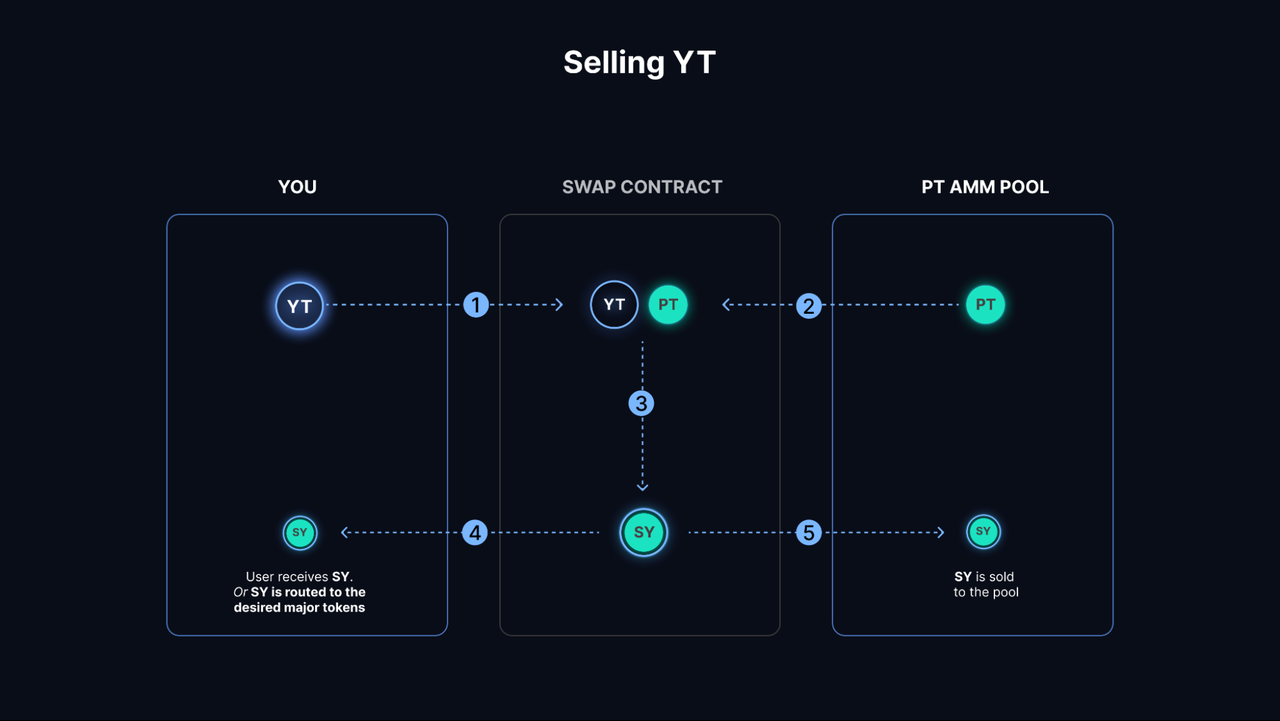

Trong các pool cụ thể, Pendle V2 sử dụng cặp giao dịch PT-SY, ví dụ như PT-stETH và SY-stETH, giúp giảm đáng kể tổn thất vô thường (impermanent loss) cho LP (sẽ phân tích chi tiết sau). Vì SY = PT + YT, nên có thể sử dụng Flash Swap để thực hiện chuyển đổi YT, quy trình cụ thể như sau: Giả sử người dùng muốn mua YT-stETH trị giá 1 ETH, tức cần thực hiện chuyển đổi từ ETH sang YT-stETH. Giả sử 1 ETH = N YT-stETH, hợp đồng sẽ vay từ pool N-1 token SY-stETH, đồng thời chuyển đổi ETH của người dùng thành SY-stETH (quy trình cụ thể là trước tiên dùng Kyberswap để đổi ETH sang stETH, sau đó trong giao thức đóng gói thành SY-stETH), rồi chia tất cả N token SY-stETH thành PT và YT, đưa N token YT cho người dùng, trả lại N token PT vào pool. Trên thực tế, trong pool hoàn thành giao dịch chuyển đổi N-1 SY thành N PT.

Quy trình bán YT thì ngược lại. Nếu người dùng muốn bán N token YT (giả sử N token YT hiện có giá trị bằng 1 SY), hợp đồng sẽ vay từ pool N token PT, kết hợp thành N token SY, đưa 1 SY cho người dùng, trả lại N-1 SY vào pool. Trên thực tế, trong pool hoàn thành giao dịch chuyển đổi N PT thành N-1 SY.

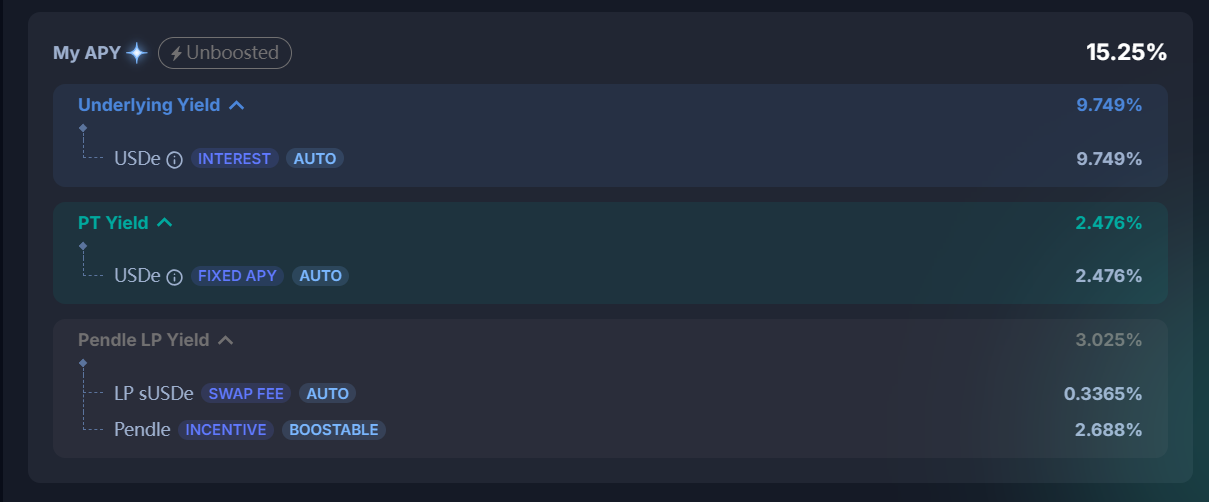

Cũng như các AMM khác, Pendle AMM cũng cần LP cung cấp thanh khoản cho pool. Tuy nhiên, vào ngày đáo hạn, một PT luôn bằng một SY, do đó LP không chịu tổn thất vô thường vào ngày đáo hạn. Khi cung cấp thanh khoản, người dùng nộp tài sản SY và PT, tự động thu thập lợi nhuận gốc từ các tài sản này, ngoài ra còn có phí giao dịch và phần thưởng khai thác thanh khoản PENDLE, gồm bốn nguồn lợi nhuận:

-

Lợi suất cố định PT: Lợi nhuận từ việc mua PT.

-

Lợi suất nền tảng (Underlying yield): Lợi nhuận từ tài sản SY.

-

Phí hoán đổi (Swap fees): 20% phí giao dịch.

-

Phần thưởng token PENDLE.

2 Kinh tế học token: Doanh thu nghiệp vụ thúc đẩy giá token tăng như thế nào?

2.1 Cơ chế kinh tế token: Làm sao tạo nên vòng xoáy kinh tế?

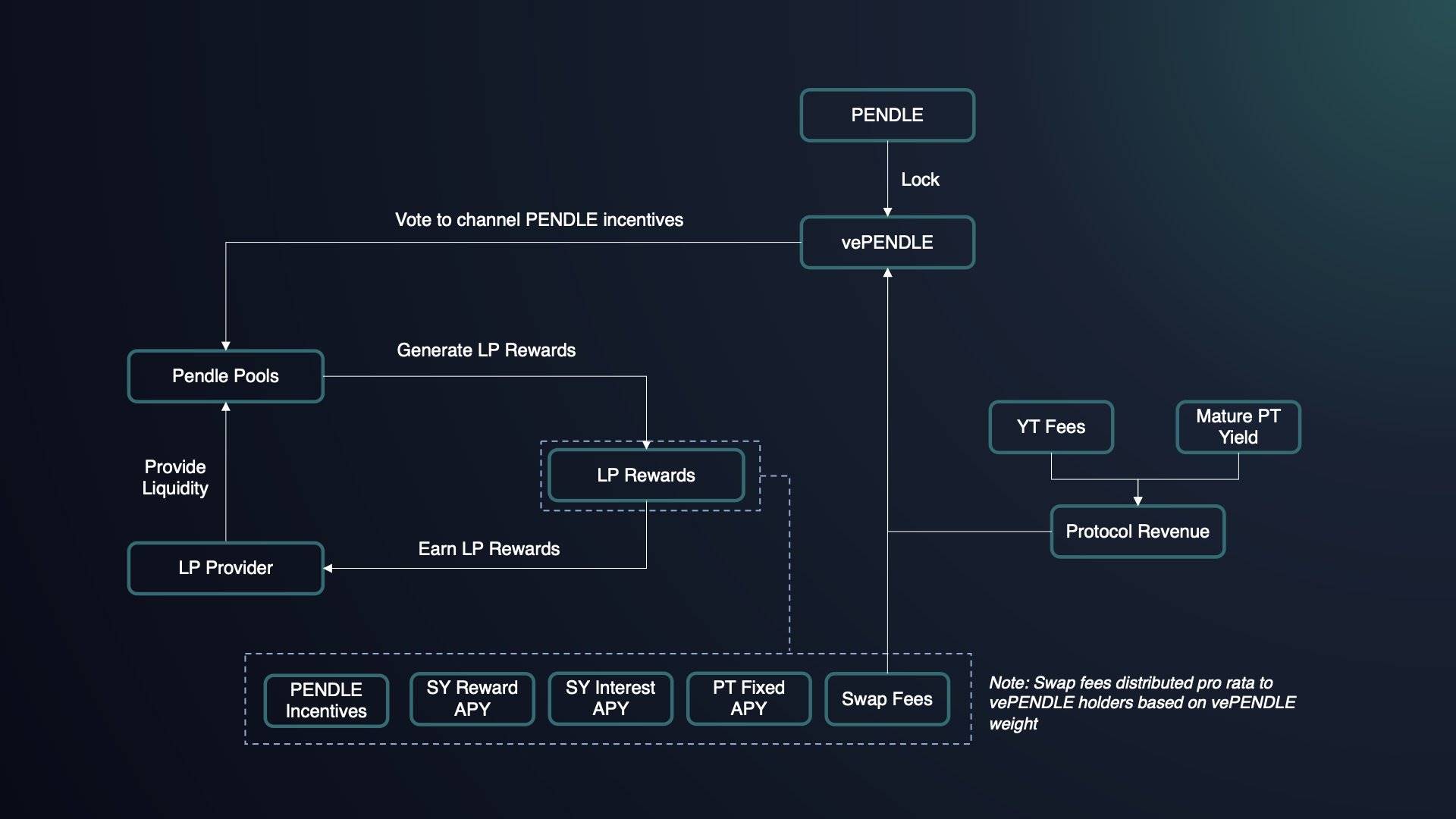

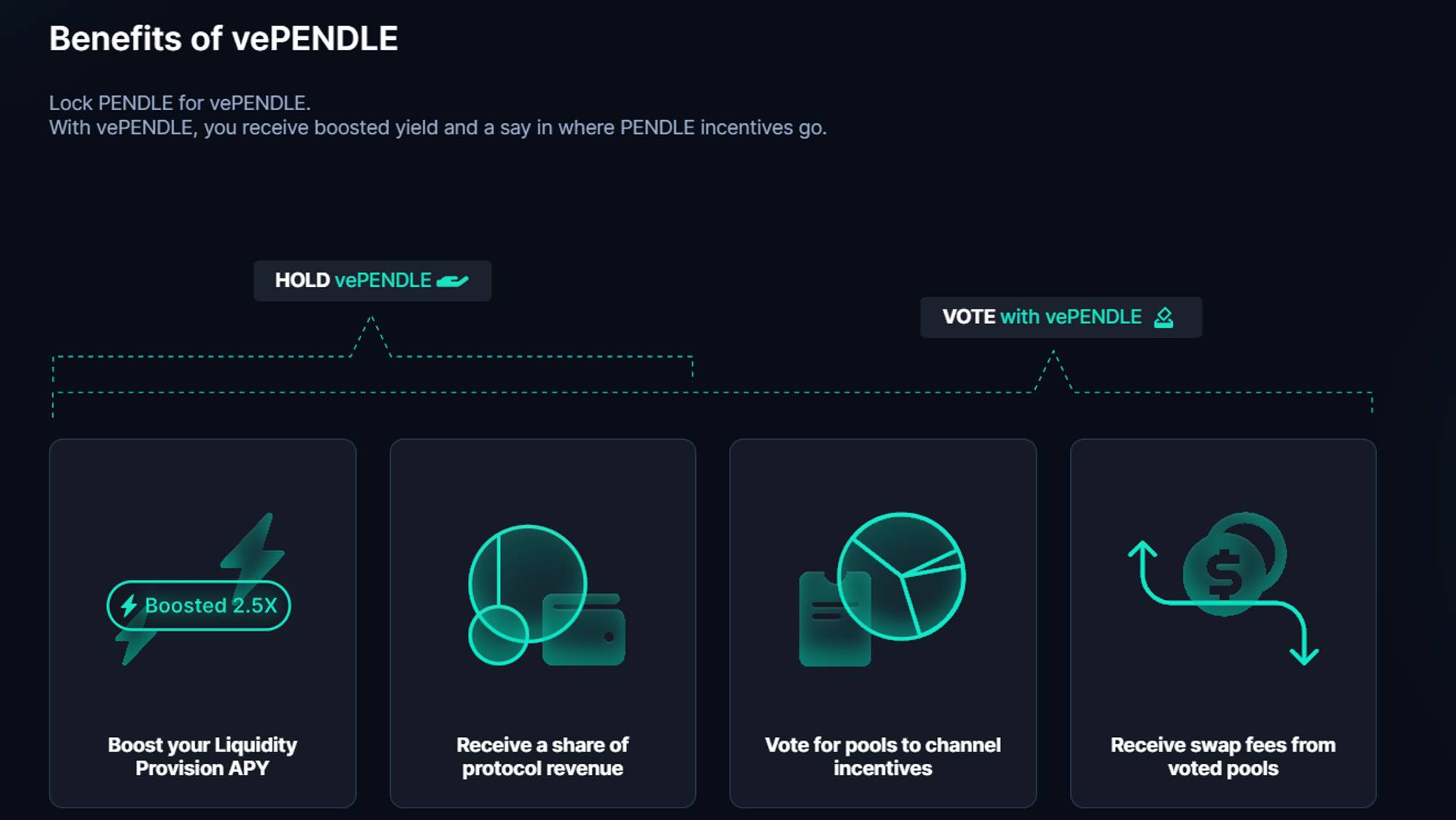

Cơ chế kinh tế token của PENDLE chủ yếu nằm ở việc khóa token để nhận vePENDLE, từ đó tham gia chia sẻ lợi nhuận giao thức và quản trị bỏ phiếu. Tương tự mô hình veCRV của Curve, người dùng có thể khóa PENDLE để đổi lấy vePENDLE, thời gian khóa càng dài, số lượng vePENDLE nhận được càng nhiều, thời gian khóa dao động từ 1 tuần đến 2 năm.

Lợi ích khi nắm giữ vePENDLE bao gồm:

-

Tăng cường lợi nhuận (Boost收益): Có thể tăng lợi nhuận làm LP lên tối đa 2,5 lần.

-

Quyền biểu quyết: Bỏ phiếu phân bổ phần thưởng PENDLE vào các pool khác nhau.

-

Chia sẻ lợi nhuận: Người nắm giữ vePENDLE có thể nhận được:

-

80% phí giao dịch từ pool đã bỏ phiếu: Người nắm giữ vePENDLE bỏ phiếu định hướng phần thưởng PENDLE, chỉ khi hoàn thành bỏ phiếu mới nhận được phần thưởng từ pool đã chọn.

-

3% lợi nhuận từ tất cả YT.

-

Một phần lợi nhuận từ PT: Đến từ các tài sản PT chưa được chuộc lại. Ví dụ: một người dùng mua tài sản PT nhưng không chuộc khi đáo hạn, sau một thời gian tài sản này sẽ thuộc về giao thức.

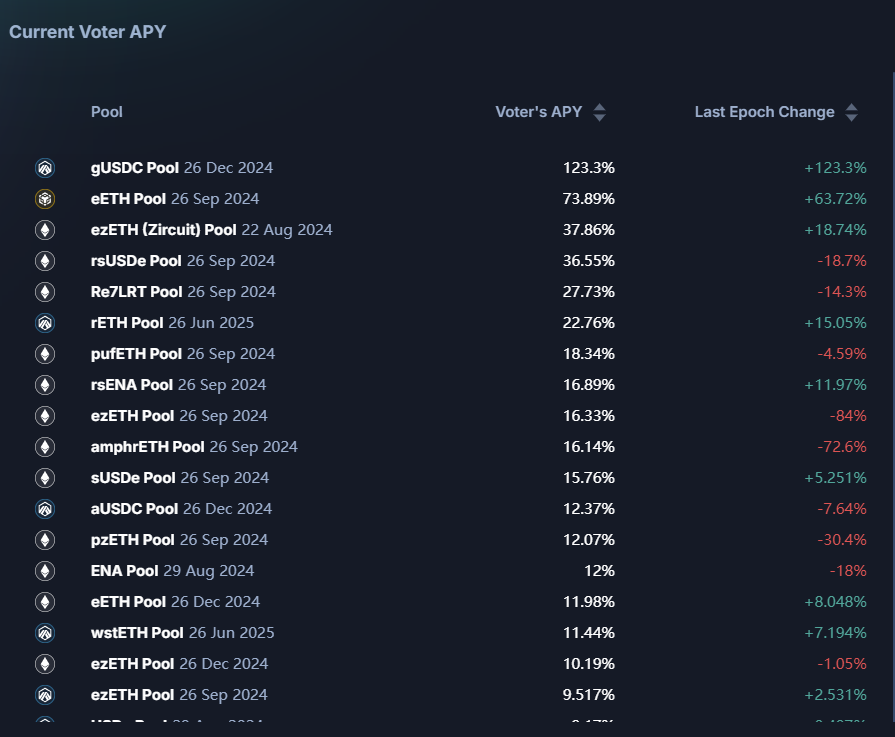

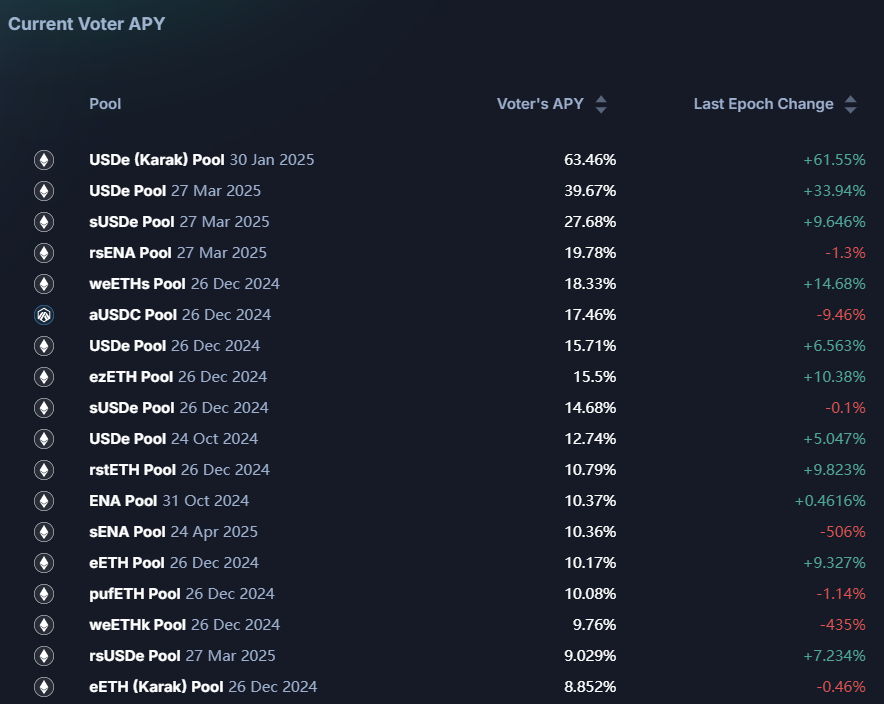

Về tính toán lợi suất, Total APY khi nắm giữ vePENDLE = Base APY + Voter’s APY, trong đó Base APY đến từ lợi nhuận YT và PT, Voter’s APY đến từ phần chia phí giao dịch của pool được chọn, cũng là phần chính cấu thành APY—hiện tại Base APY khoảng 2%, trong khi Voter’s APY có thể đạt 30% trở lên.

Mô hình ve của Pendle cũng thúc đẩy sự ra đời của các nền tảng hối lộ (bribe platform), Penpie và Equilibria đều đang hoạt động trong lĩnh vực này, tương tự mối quan hệ Convex-Curve. Tuy nhiên, so với Curve, các dự án cốt lõi sở hữu tài sản giao dịch trên Pendle không có nhu cầu hối lộ. Curve là sàn giao dịch chính cho stablecoin và các tài sản neo giá khác, duy trì độ sâu pool rất quan trọng để ổn định giá neo, điều này thúc đẩy các dự án phải tích cực tham gia hối lộ để định hướng thanh khoản. Nhưng việc duy trì độ sâu giao dịch Pendle AMM dường như không mang nhiều ý nghĩa đối với các dự án liên quan như LSD hay LRT, do đó động lực tham gia hối lộ chủ yếu đến từ LP trên Pendle. Việc xây dựng nền tảng hối lộ chủ yếu giải quyết hai vấn đề: 1) LP trên Pendle có thể nhận lợi nhuận cao hơn mà không cần mua và khóa PENDLE; 2) Người nắm giữ PENDLE có thể nhận ePENDLE/mPENDLE có tính thanh khoản để hưởng lợi từ vePENDLE. Vì bài viết này chỉ tập trung phân tích Pendle, nên không đi sâu vào hệ sinh thái hối lộ ở đây.

2.2 Phân bổ và cung ứng token: Không còn sự kiện mở khóa lớn nào sắp tới

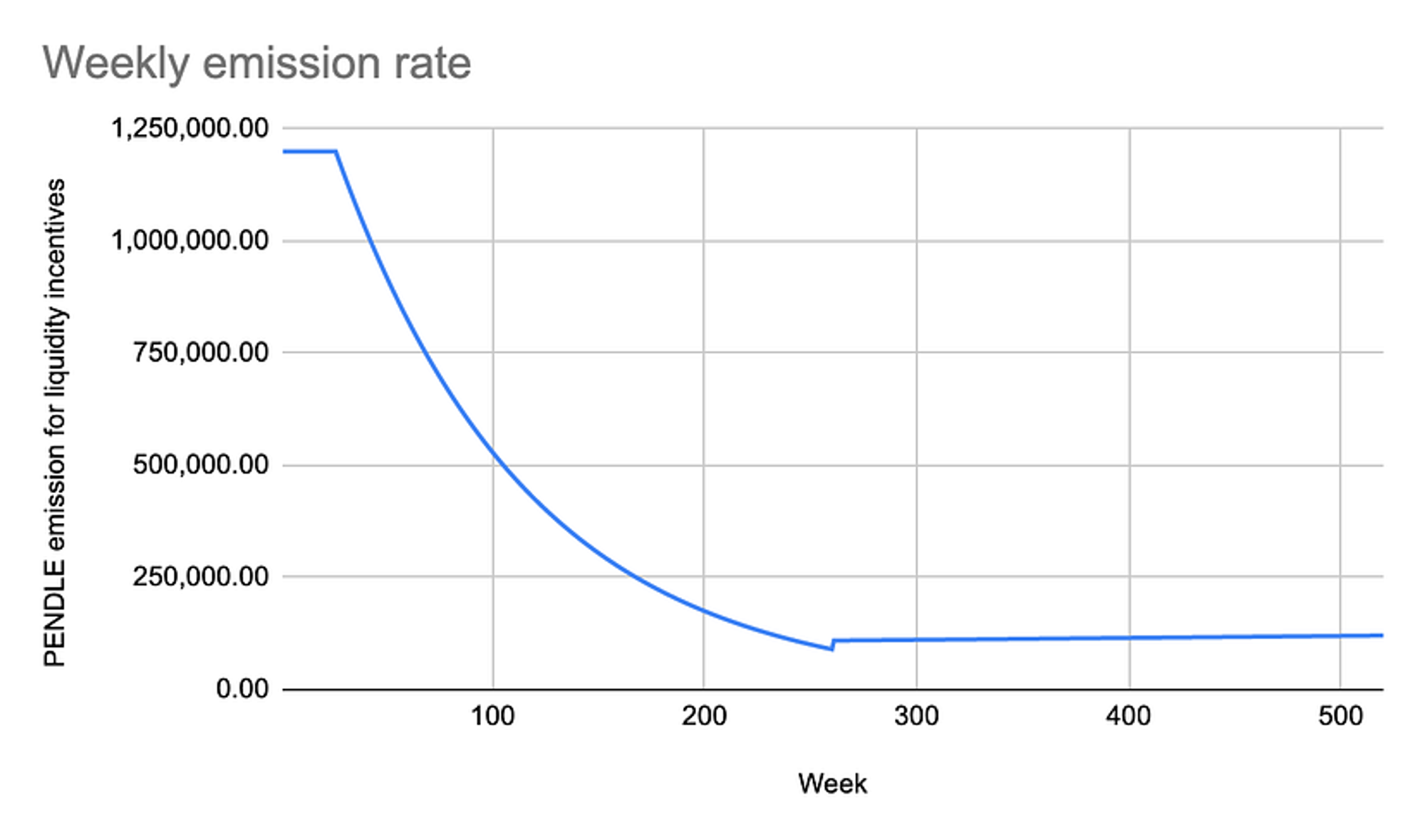

Token PENDLE ra mắt vào tháng 4 năm 2021, áp dụng mô hình lạm phát hỗn hợp, cung ứng token không giới hạn. Trong 26 tuần đầu tiên, mỗi tuần cung cấp 1,2 triệu PENDLE ổn định, sau đó (tuần 27 đến tuần 260), phần thưởng thanh khoản giảm 1% mỗi tuần, đến tuần 260 thì dừng. Từ tuần 261 trở đi, tỷ lệ lạm phát là 2% mỗi năm dùng để phần thưởng.

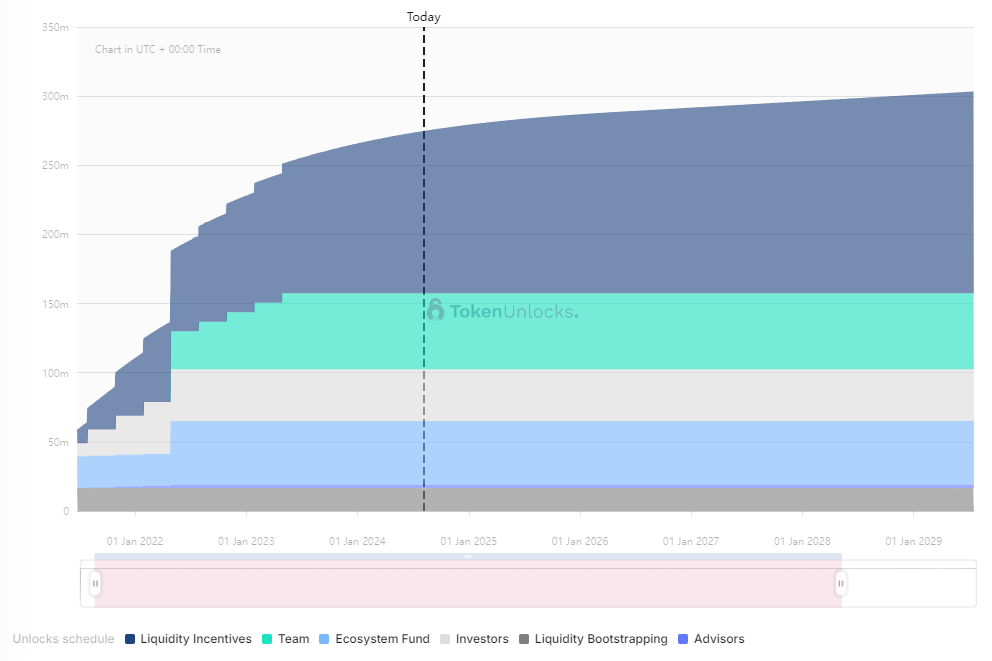

Theo dữ liệu Token Unlock, phân bổ ban đầu dành cho đội ngũ, hệ sinh thái, nhà đầu tư, cố vấn... Hiện toàn bộ token đã mở khóa, nếu không tính giao dịch OTC, chỉ xét phân bổ ban đầu, PENDLE trong tương lai sẽ không phải đối mặt với việc mở khóa số lượng lớn tập trung. Hiện nay lạm phát hàng ngày chỉ đến từ phần thưởng khai thác thanh khoản, lượng phát hành hàng ngày khoảng 34,1k PENDLE, theo giá ngày 5 tháng 8 ($2), áp lực bán ra hàng ngày là $68,2k, khá nhỏ.

3 Phát triển ứng dụng: Quản lý tài chính ổn định, giao dịch lãi suất và đòn bẩy điểm tích lũy

Sự phát triển của Pendle có thể chia thành ba giai đoạn:

-

Pendle thành lập năm 2021, thời điểm dù đang là DeFi Summer nhưng DeFi vẫn đang trong giai đoạn xây dựng hạ tầng, các dự án chủ yếu tập trung vào DEX, stablecoin và cho vay—ba trụ cột chính. Với tư cách là sản phẩm trao đổi lãi suất, Pendle chưa nhận được nhiều chú ý.

-

Đến cuối năm 2022, khi Ethereum hoàn tất chuyển đổi sang PoS, lãi suất质押 Ethereum trở thành lãi suất gốc trong crypto, hàng loạt tài sản LSD nổi lên nhanh chóng, dẫn đến: (1) Lãi suất trở thành một trọng tâm chú ý trong crypto; (2) Hàng loạt tài sản sinh lời ra đời, Pendle tìm được PMF (Product-Market Fit); (3) Pendle trở thành mục tiêu市值 nhỏ để đầu cơ trong赛道 LSD, đồng thời ít đối thủ cạnh tranh trong phân khúc. Việc lên sàn Binance giai đoạn này tiếp tục nâng trần định giá cho Pendle.

-

Từ cuối 2023 đến đầu 2024, Eigenlayer khởi xướng câu chuyện tái质押 Ethereum, hàng loạt dự án tái质押 thanh khoản (LRT) ra đời, cả Eigenlayer và các dự án LRT đều công bố kế hoạch điểm tích lũy và airdrop, cuộc đua điểm bùng nổ. Điều này dẫn đến: (1) Thêm nhiều tài sản sinh lời ra đời, mở rộng hiệu quả con đường tăng TVL cho Pendle; (2) Quan trọng nhất, Pendle bắt được điểm giao thoa giữa giao dịch vốn-gốc và đòn bẩy điểm, tìm được PMF mới. Phần dưới sẽ đi sâu hơn về vai trò Pendle trong cuộc đua điểm và cách nó thúc đẩy giá trị PENDLE.

Tóm lại, ngoài việc làm LP và nắm giữ vePENDLE, hiện tại các cảnh ứng dụng chính của Pendle gồm ba: quản lý tài chính ổn định, giao dịch lãi suất và đòn bẩy điểm tích lũy.

3.1 Quản lý tài chính ổn định

Chức năng này chủ yếu ứng với tài sản PT, thông qua nắm giữ PT, người dùng có thể nhận được số lượng cố định tài sản tương ứng khi đáo hạn, lãi suất cố định này đã được xác định ngay từ ngày mua, người dùng không cần theo dõi biến động APR liên tục. Chức năng này có lợi suất ổn định, rủi ro và lợi nhuận đều thấp. Sau khi bắt đầu giao dịch điểm, chức năng này còn tăng thêm lợi suất cho người dùng: lấy eETH làm ví dụ, người dùng chấp nhận từ bỏ lợi tức điểm tích lũy khi nắm giữ eETH để đổi lấy lợi suất cố định cao hơn, do đó hiện tại lợi suất tài sản PT (7,189%) cao xa so với (2,597%), cung cấp công cụ quản lý tài chính cho người dùng muốn thu nhập cố định cao hơn theo đơn vị ETH. Một số người dùng không lạc quan về triển vọng token tương lai của các dự án LRT, có thể mua tài sản PT giá thấp khi thị trường FOMO đẩy giá YT lên cao—thực chất là một hình thức bán khống token LRT.

3.2 Giao dịch lãi suất / kỳ vọng lợi nhuận

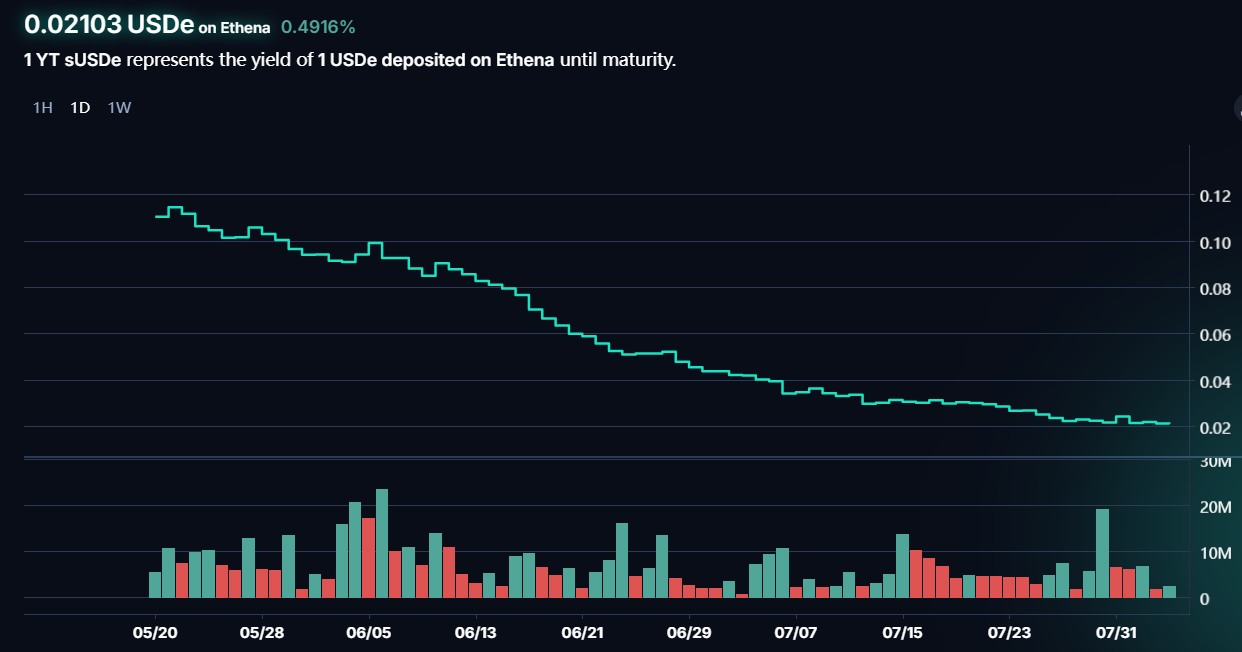

Giao dịch theo sóng YT để thực hiện mua/bán khống lãi suất: khi tin rằng lợi suất tương lai sẽ tăng mạnh, mua tài sản YT, bán ra khi giá YT tăng. Chiến lược này phù hợp với các tài sản có lợi suất biến động cao, ví dụ sUSDe—tài sản này là chứng nhận质押 của stablecoin do Ethena phát hành, lợi nhuận质押 chủ yếu đến từ phí tài chính ETH, phí tài chính càng cao thì lợi nhuận质押 càng cao, phí tài chính phụ thuộc vào tâm lý thị trường, do đó lợi suất质押 cũng biến động theo. Giao dịch YT-sUSDe có thể kiếm lời nhanh trong giao dịch ngắn hạn. Ngoài ra, sau khi tích hợp quyền lợi điểm tích lũy, giao dịch YT còn bao gồm định giá kỳ vọng airdrop, ví dụ trước khi ra mắt ENA, mua sớm YT-USDe, bán ra khi thị trường bắt đầu FOMO về airdrop ENA, có thể thu lợi cao. Giao dịch dạng này đối mặt với rủi ro và lợi nhuận cao, ví dụ gần đây giá YT-sUSDE liên tục giảm, một mặt do khi thời gian nắm giữ rút ngắn, điểm tích lũy từ nắm giữ YT đang giảm, mặt khác có thể do giá ENA liên tục giảm, kỳ vọng thị trường về giá trị airdrop suy giảm, người mua sớm có thể chịu thua lỗ lớn.

3.3 Đòn bẩy và giao dịch điểm tích lũy

Ảnh hưởng lớn nhất đến Pendle trong chu kỳ này đến từ chức năng giao dịch điểm, cung cấp đòn bẩy cao gấp nhiều lần cho điểm và airdrop. Bài viết này sẽ tập trung phân tích chức năng này và trả lời các câu hỏi sau:

(1) Giao dịch điểm của Pendle phù hợp với những dự án nào?

Việc tích điểm trở thành hình thức airdrop chủ đạo trong chu kỳ này, các hình thức kiếm điểm bao gồm tương tác, tăng khối lượng và gửi tiền... trong đó gửi tiền là cách phổ biến nhất. Cùng với sự xuất hiện của các giao thức LRT, lớp 2 BTC và giao thức质押, cuộc đua TVL trở thành chủ đề chính năm nay. Trong đó, một số giao thức khóa trực tiếp tài sản liên quan, ví dụ lớp 2 BTC khóa trực tiếp BTC và tài sản inscription, Blast yêu cầu gửi ETH trực tiếp; một số khác sau khi gửi tiền sẽ trả lại tài sản thanh khoản tương ứng làm chứng nhận gửi tiền, nắm giữ để tích điểm. Cơ chế tách biệt vốn-lợi tức của Pendle phù hợp hơn với nhóm thứ hai—tức cần một tài sản nền làm phương tiện tích điểm.

(2) Giao dịch điểm của Pendle đạt PMF ở những khía cạnh nào?

Pendle đạt PMF chủ yếu ở hai khía cạnh: một là đòn bẩy hóa điểm tích lũy, hai là định giá sớm và giao dịch kỳ vọng airdrop. Cuộc đua TVL là trò chơi của cá voi,散户 bình thường không đủ ETH để gửi tiền. Pendle cho phép mua trực tiếp tài sản YT để nhận quyền lợi điểm, không cần vốn gốc vẫn có thể nhận điểm tương ứng, đạt đòn bẩy điểm lên tới hàng chục lần trong các dự án như LRT và Ethena. Thứ hai, Pendle về bản chất cung cấp định giá thị trường sớm nhất cho điểm tích lũy, giao dịch tài sản YT cũng là giao dịch kỳ vọng airdrop và giá token dự án. Có thể chia thành hai trường hợp: ① Với token chưa TGE, quy tắc airdrop thường chưa rõ ràng, do đó vừa chứa kỳ vọng về token có thể nhận, vừa bao gồm định giá sơ khai cho các token đó; ② Với token đã TGE, giá thị trường đã rõ ràng, thông tin chưa biết có thể là một điểm tương ứng bao nhiêu token airdrop. Nếu quy tắc airdrop cũng rõ ràng, biết chắc tài sản nền này khi đáo hạn sẽ nhận được bao nhiêu token, thì tài sản YT này tương đương một quyền chọn, giá hiện tại bao hàm kỳ vọng định giá về giá token ngày đáo hạn.

(3) Giao dịch điểm ảnh hưởng thế nào đến doanh thu nghiệp vụ và giá token Pendle?

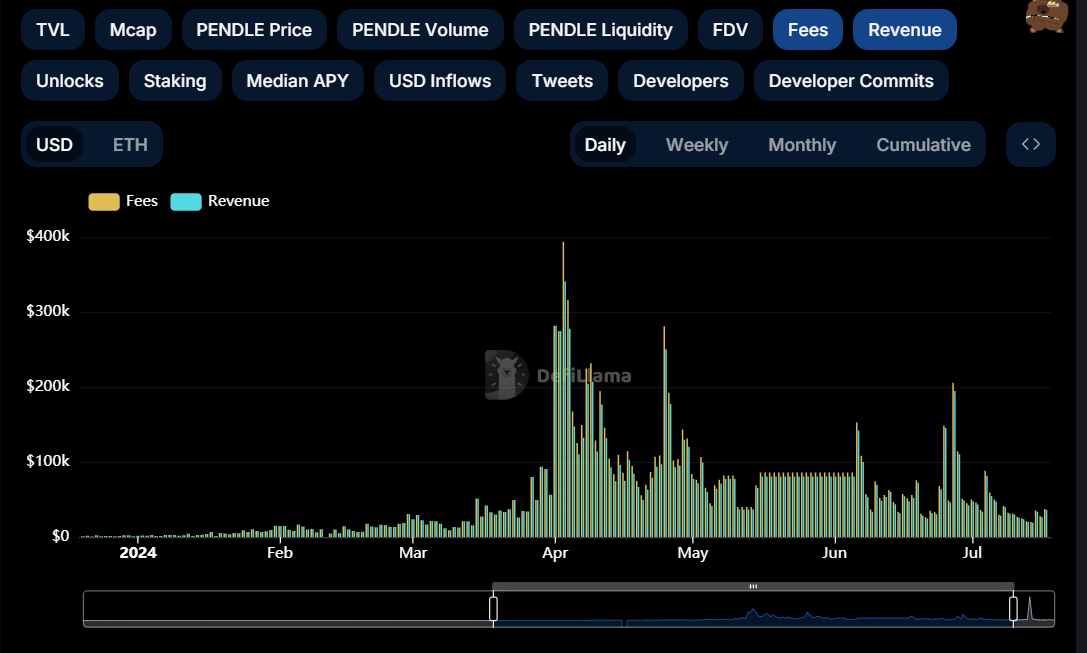

Theo phân tích trước, việc đưa giao dịch điểm vào kéo theo giao dịch kỳ vọng airdrop tương lai, so với lợi suất, kỳ vọng này thay đổi nhanh và biến động mạnh hơn, từ đó tạo ra nhu cầu đầu cơ và giao dịch cao hơn. Trực tiếp nhất, điều này nhanh chóng mở rộng khối lượng giao dịch và doanh thu phí giao dịch của Pendle, đồng thời phong phú hóa loại tài sản cũng làm tăng TVL của Pendle.

Tác động đến PENDLE còn rõ rệt hơn. Thu nhập của người nắm giữ vePENDLE chủ yếu đến từ chia phí giao dịch, nếu không có biến động và nhu cầu đầu cơ đủ lớn, sẽ không có giao dịch đủ lớn, lợi suất vePENDLE rất thấp. Vào tháng 7 năm 2023, Total APY của vePENDLE chỉ khoảng 2%, do đó dù Pendle theo xu hướng nóng sốt của赛道 LSD, giá token vẫn không được hưởng lợi từ nghiệp vụ. Việc đưa giao dịch điểm vào đã thay đổi tình trạng này, hiện APY vePENDLE của nhiều pool vượt 15%, nhiều pool liên quan tài sản LST thậm chí trên 30%.

(4) Hiệu suất của các dự án liên quan ảnh hưởng thế nào đến Pendle?

Hai tác động tiêu cực chính quanh Pendle gồm: airdrop của các tài sản chủ lực (LRT và Ethena) được thực hiện; và giá token dự án chủ lực liên tục giảm. Airdrop được thực hiện làm giảm nhu cầu đầu cơ, mặc dù kế hoạch điểm có thể kéo dài nhiều kỳ, nhưng cộng với giá token giảm, niềm tin và kỳ vọng thị trường giảm mạnh, số người tiếp tục gửi tiền đang giảm, khối lượng giao dịch liên quan cũng thu hẹp mạnh. Hiện TVL và khối lượng giao dịch Pendle đều giảm mạnh, cùng困境 này cũng thể hiện trên giá token.

4 Phân tích dữ liệu: TVL và khối lượng giao dịch là KPI của Pendle

Bài viết cho rằng dữ liệu nghiệp vụ quanh Pendle chủ yếu chia làm hai phần:存量 (tồn kho) và流量 (lưu lượng). Tồn kho chủ yếu được đại diện bởi TVL, ngoài ra cần theo dõi sát cấu trúc thành phần TVL, thời gian đáo hạn pool và tỷ lệ gia hạn—các chỉ số ảnh hưởng đến sức khỏe và tính bền vững của TVL; Lưu lượng chủ yếu được đại diện bởi khối lượng giao dịch, bao gồm khối lượng, phí giao dịch, cấu thành khối lượng... Biến động khối lượng giao dịch sẽ ảnh hưởng trực tiếp đến việc赋能 token.

4.1 TVL và các chỉ số liên quan

TVL tính theo ETH tăng nhanh sau giữa tháng 1 năm 2024, duy trì tương quan cao với giá token PENDLE. TVL cao nhất vượt 1,8 triệu ETH, từng trải qua hai đợt giảm mạnh vào ngày 28 tháng 6 và 25 tháng 7, nguyên nhân chủ yếu là do nhiều pool到期, nhu cầu đầu tư lại sau đáo hạn không đủ, dẫn đến TVL nhanh chóng流失. Hiện TVL Pendle khoảng 1 triệu ETH, gần như giảm 50% so với đỉnh, xu hướng giảm chưa được kiềm chế hiệu quả.

Cụ thể, vào ngày 27 tháng 6 năm 2024, nhiều pool tài sản LRT như eETH của Ether.Fi, ezETH của Renzo, pufETH của Puffer, rsETH của Kelp và rswETH của Swell cùng đáo hạn, người dùng rút vốn đầu tư, mặc dù vẫn tồn tại các pool khác với ngày đáo hạn khác, nhưng tỷ lệ gia hạn thấp, TVL đến nay chưa có dấu hiệu phục hồi, điều này khẳng định phân tích trước—khi các dự án LRT ra token và hiệu suất giá giảm, nhu cầu người dùng tham gia quản lý tài chính và đầu tư liên quan giảm. Trong chu kỳ này, đổi mới hệ sinh thái Ethereum thiếu, thị trường không lạc quan về giá ETH, nếu nhu cầu đầu tư ETH giảm, sẽ ảnh hưởng trực tiếp đến mức doanh thu nghiệp vụ Pendle, do đó Pendle và Ethereum có mức độ liên kết chặt chẽ.

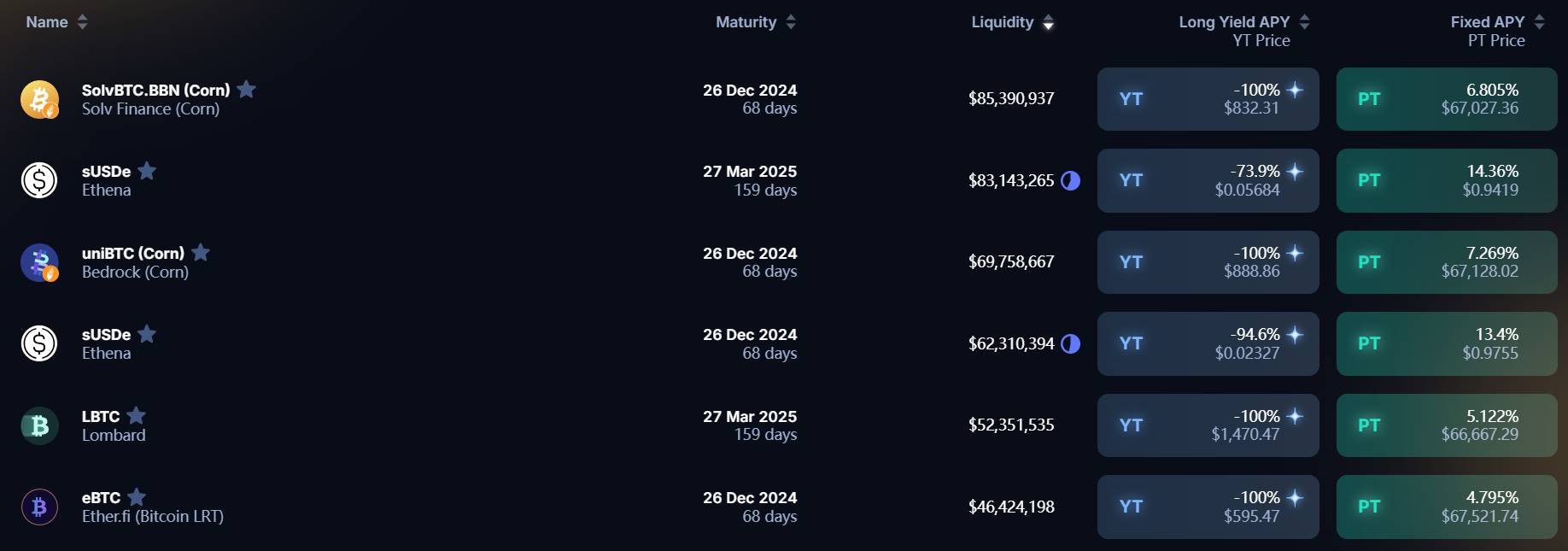

Về cấu thành TVL của Pendle, hiện tổng TVL là $2,43 tỷ, trong đó có 11 pool có TVL vượt $10 triệu, pool có TVL cao nhất là SolvBTC.BBN, chiếm khoảng 3,51% tổng TVL, cấu trúc thành phần tương đối lành mạnh, không xảy ra tình trạng vài pool chiếm phần lớn TVL. Nhìn vào thời gian đáo hạn pool, đợt đáo hạn lớn tiếp theo là ngày 26 tháng 12 năm 2024, gần đây TVL Pendle có thể duy trì xu hướng tương đối ổn định.

Sau khi làn sóng tái质押 Ethereum kết thúc, Pendle khá mượt chuyển sang các tài sản BTCfi và stablecoin như USDe/USD0, mặc dù dữ liệu nghiệp vụ và tâm lý thị trường không bằng tháng 4, nhưng cơ bản giữ được mức TVL, không giảm mạnh. Tuy nhiên, khi hàng loạt giao thức LRT Ethereum ra token và EIGEN bắt đầu giao dịch, tiềm năng của赛道 tái质押 đang giảm, cũng phần nào kìm hãm nhiệt tình đầu cơ赛道质押 BTC, thể hiện qua dữ liệu khối lượng giao dịch Pendle giảm. Sự kiện tiếp theo có thể gây ảnh hưởng đến Pendle có thể là Babylon và việc ra token của赛道质押 BTC. Sau khi tái质押 BTC kết thúc, Pendle còn có thể tìm được cảnh ứng dụng mới nào không?

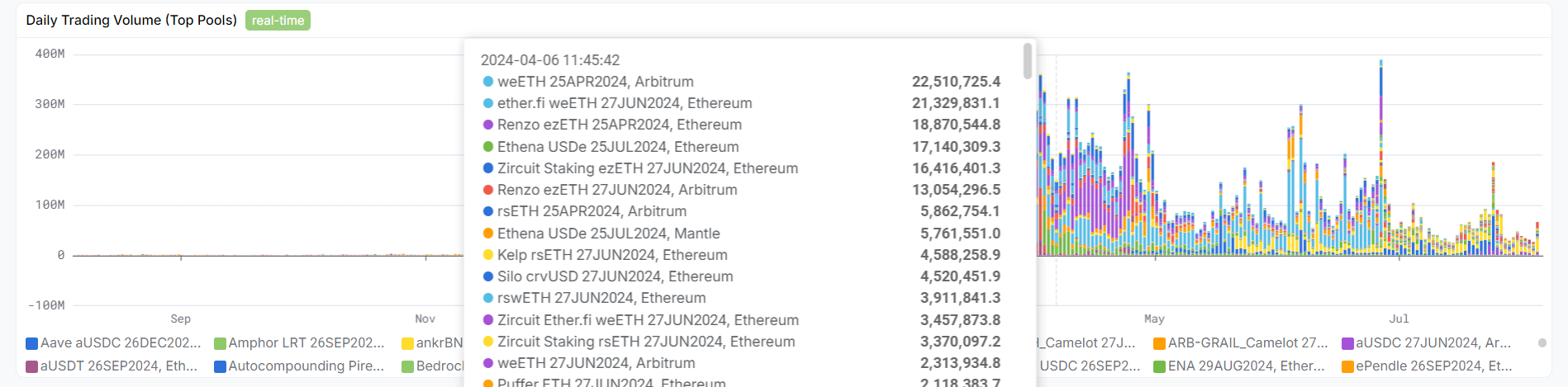

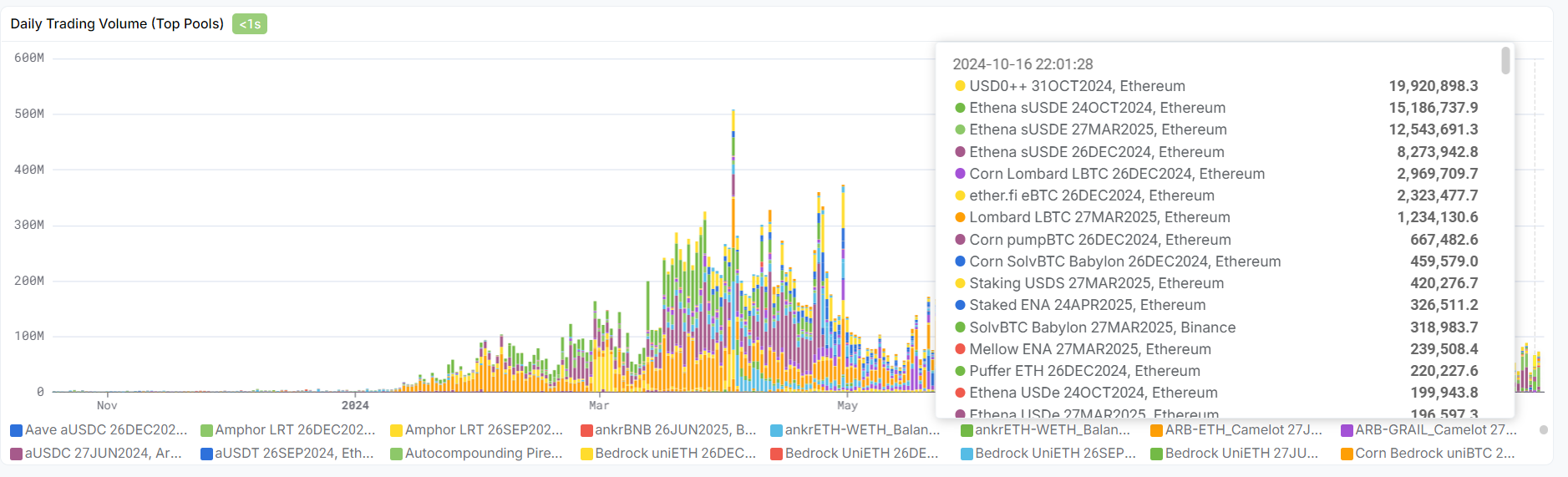

4.2 Khối lượng giao dịch và cấu thành

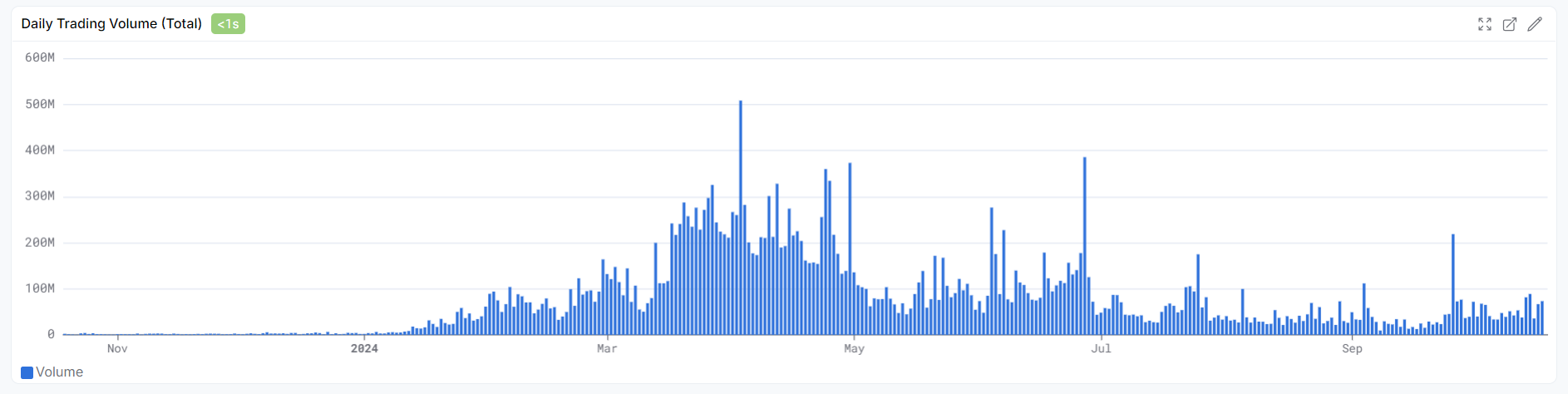

Khối lượng giao dịch Pendle AMM cũng tăng mạnh sau tháng 1 năm 2024, đạt đỉnh vào khoảng tháng 4. Sau khi Eigenlayer tuyên bố ra token vào cuối tháng 4, kèm theo kỳ vọng airdrop của các dự án LRT như Ether.fi được thực hiện, khối lượng giao dịch giảm rõ rệt, hiện tiếp tục giảm xuống mức thấp nhất kể từ đầu năm 2024.

Xét về cấu thành khối lượng giao dịch, trong nửa đầu năm 2024, khối lượng chủ yếu đến từ giao dịch tài sản Renzo và Ether.fi. Hiện tại, khối lượng giao dịch Pendle AMM chủ yếu đến từ hai giao thức Ethena và USD0, khối lượng từ tài sản BTCfi còn hạn chế. Khối lượng giao dịch trực tiếp liên quan đến phí giao dịch và lợi suất năm của người nắm giữ vePENDLE, so với TVL là yếu tố truyền dẫn trực tiếp hơn.

4.3 Tỷ lệ khóa token

Tỷ lệ khóa token trực tiếp ảnh hưởng đến quan hệ cung-cầu token, trong điều kiện lượng phát hành hàng ngày tương đối ổn định, càng nhiều PENDLE được khóa thành vePENDLE thì tác động kích thích đến giá token càng tích cực. Biến động lượng khóa PENDLE có xu hướng tương tự với dữ liệu nghiệp vụ và biến động giá token. Từ tháng 11 năm 2023, lượng khóa PENDLE bắt đầu tăng nhanh, từ 38 triệu lên đỉnh 55 triệu, sau khi đạt 54 triệu vào tháng 4 năm 2024, tốc độ tăng lượng khóa bắt đầu chậm lại, thậm chí xuất hiện dòng chảy ròng ra khỏi vePENDLE. Điều này nhất quán với phân tích nghiệp vụ trước—khi TVL và khối lượng giao dịch giảm, lợi suất vePENDLE bắt đầu giảm, do đó sức hấp dẫn khi khóa PENDLE cũng giảm. Hiện chưa thấy mất mát đáng kể vePENDLE, một mặt do bị giới hạn thời gian khóa, chỉ số này phản ứng chậm hơn TVL, khối lượng giao dịch và giá token, ngắn hạn khó thay đổi lớn; mặt khác các pool tài sản đầu ngành vẫn có lợi suất tốt, làm chậm dòng chảy ra. Tuy nhiên cần chỉ rõ rằng, dù là dữ liệu nghiệp vụ hay tăng trưởng vePENDLE, đều cho thấy Pendle đang đối mặt với đau đớn ngắn hạn, chưa tìm được điểm tăng trưởng mới sau khi Restaking và điểm tích lũy hạ nhiệt, để nối tiếp truyền thuyết trước đó.

5 Kết luận: Pendle cần gấp tìm cảnh ứng dụng mới sau tái质押

Tóm lại, điểm thành công của Pendle nằm ở việc chính xác tìm được PMF, đặc biệt quý giá hơn là doanh thu nghiệp vụ trực tiếp赋能 token, tìm được yếu tố truyền dẫn trực tiếp đến giá token—đóng gói sản phẩm YT thành mục tiêu giao dịch điểm, tăng khối lượng giao dịch AMM, tăng thu nhập vePENDLE.

Sau khi bắt đầu giảm từ mức 7,5 đô la, Pendle vẫn chưa扭转 xu hướng suy giảm. Không thể phủ nhận Pendle là một sản phẩm DeFi rất tốt, kết hợp cả tính quản lý tài chính và đầu cơ, đáp ứng nhu cầu của nhà đầu tư với khẩu vị rủi ro khác nhau. Tuy nhiên, sau khi TVL theo đơn vị ETH giảm và không có dấu hiệu phục hồi, hiệu suất các dự án tái质押 và Ethena kém, làm giảm kỳ vọng thị trường về airdrop tiếp theo, nhu cầu sử dụng Pendle đang giảm, do đó giá token PENDLE cũng đang tìm vị trí mới. Pendle cần tìm cách đóng gói sản phẩm mới, hoặc mở rộng sang các hệ sinh thái mới như Solana để tăng TVL và khối lượng giao dịch, mới có thể tìm được không gian tăng trưởng mới.

Một định vị khác của Pendle là Beta Ethereum, nhưng gần đây đang thay đổi: Trong thời đại tái质押 Ethereum, Pendle là sản phẩm quản lý tài chính quan trọng cho Ethereum và các tài sản phái sinh, kể cả Ethena dù là stablecoin nhưng lợi suất质押 USDe cũng liên quan trực tiếp đến phí tài chính ETH. Nếu thị trường tạm thời mất niềm tin vào hệ sinh thái Ethereum, ETH tăng giá yếu ớt, thì Pendle cũng无力回天. Hơn nữa, Pendle khác với các loại Beta Ethereum kiểu MEME như PEPE: giá ETH có tác động truyền dẫn trực tiếp đến giá token PENDLE: ETH tăng yếu → nhu cầu quản lý tài chính theo đơn vị ETH giảm / hiệu suất赛道 tái质押 hạ nhiệt → nhu cầu dùng Pendle giảm → doanh thu nghiệp vụ Pendle giảm → giá token PENDLE giảm. Tuy nhiên, trên Pendle tài sản质押 Bitcoin đã thay thế Ethereum, tác động truyền dẫn này có thể giảm bớt.

Cuối cùng, bài viết đưa ra các điểm cần theo dõi về cơ bản:

-

Theo dõi tiến độ kế hoạch điểm của các dự án LRT, Ethena, USD0 và các dự án stablecoin khác, việc kết thúc mùa điểm có thể lại làm giảm doanh thu nghiệp vụ Pendle.

-

Theo dõi biến động TVL và khối lượng giao dịch của Pendle, nếu lại xuất hiện nhiều pool到期, có thể gây giảm mạnh TVL, lúc đó có thể bán trước một phần仓位 PENDLE để phòng ngừa rủi ro.

-

Liên tục theo dõi tiến triển sản phẩm Pendle, bao gồm nhưng không giới hạn: việc ra mắt Pendle V3; ra mắt pool tài sản mới và chiến lược giao dịch mới; khả năng mở rộng sang hệ sinh thái blockchain mới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News