RWA: Sự trỗi dậy của tài sản thực

Tuyển chọn TechFlowTuyển chọn TechFlow

RWA: Sự trỗi dậy của tài sản thực

Bài viết này thảo luận về xu hướng và triển vọng phát triển việc mã hóa tài sản thế giới thực (như bất động sản, trái phiếu, cổ phiếu...) thông qua công nghệ blockchain, cũng như tích hợp chúng vào hệ sinh thái tài chính phi tập trung (DeFi).

Tác giả: Trustless Labs

1. Gốc rễ của RWA

RWA – Tài sản thế giới thực

RWA, viết đầy đủ là Real World Assets, dịch sát nghĩa là "tài sản thế giới thực", ám chỉ việc sử dụng công nghệ blockchain hoặc hệ sinh thái Web3 để biểu thị và giao dịch các tài sản trong thế giới thực dưới dạng số hóa, mã thông báo (tokenized). Các tài sản này bao gồm bất động sản, hàng hóa, trái phiếu, cổ phiếu, tác phẩm nghệ thuật, kim loại quý, quyền sở hữu trí tuệ, v.v. Triết lý cốt lõi của RWA là đưa các tài sản tài chính truyền thống vào hệ sinh thái tài chính phi tập trung (DeFi) thông qua công nghệ blockchain, từ đó đạt được hiệu quả cao hơn, minh bạch hơn và an toàn hơn trong quản lý và giao dịch tài sản.

Ý nghĩa của RWA nằm ở chỗ nó mang lại tính thanh khoản cho những tài sản vốn khó luân chuyển trong thế giới thực thông qua công nghệ blockchain, đồng thời cho phép các tài sản này tham gia vào hệ sinh thái DeFi để thực hiện các hoạt động như cho vay, thế chấp, giao dịch, v.v. Cách thức kết nối tài sản thực với thế giới blockchain này đang trở thành một định hướng phát triển quan trọng trong hệ sinh thái Web3.

RWA – Vị thế đặc biệt của tài sản

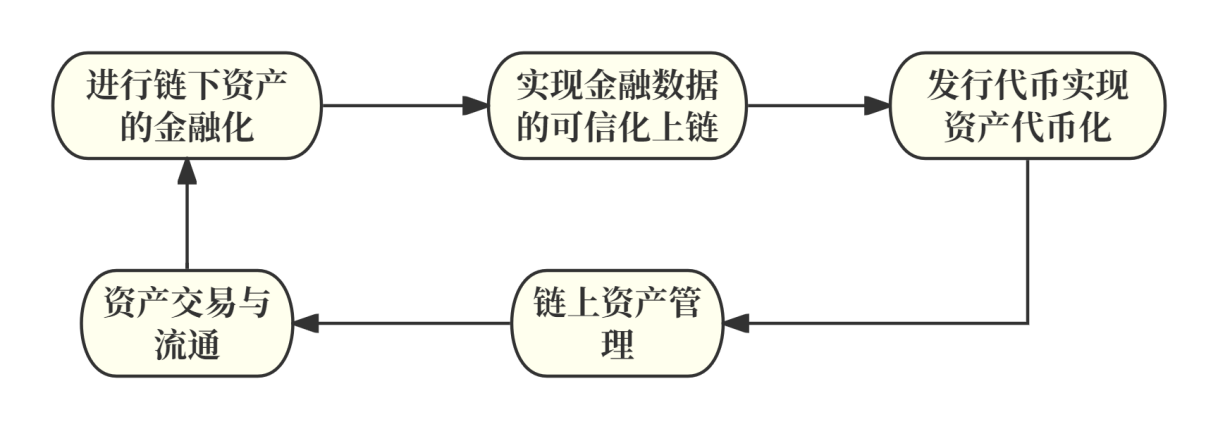

RWA là việc mã thông báo hóa các tài sản thế giới thực, biến chúng thành các tài sản kỹ thuật số có thể tạo ra lợi ích trên blockchain; về bản chất, RWA là cầu nối giữa tài sản gốc mã hóa (crypto-native assets) và tài sản truyền thống. Các tài sản gốc mã hóa thường được thực hiện thông qua hợp đồng thông minh, mọi logic nghiệp vụ và vận hành tài sản đều diễn ra trên chuỗi, tuân thủ nguyên tắc "Code is Law"; trong khi đó, các tài sản truyền thống như trái phiếu, cổ phiếu, bất động sản vận hành trong khung pháp lý xã hội thực tế và được bảo vệ bởi luật pháp chính phủ. Việc token hóa RWA đòi hỏi không chỉ sự hỗ trợ kỹ thuật từ hợp đồng thông minh trên chuỗi mà còn cần sự bảo vệ từ luật pháp thực tế đối với tài sản cơ sở như cổ phiếu, bất động sản.

Thực tế, trong khuôn khổ RWA, việc token hóa không đơn thuần chỉ là phát hành một mã thông báo trên blockchain, mà bao gồm cả một quy trình phức tạp liên quan đến mối quan hệ tài sản trong thế giới thực ngoài chuỗi. Quy trình token hóa thường bao gồm: mua và lưu ký tài sản cơ sở, thiết lập khung pháp lý liên kết giữa mã thông báo và tài sản này, và cuối cùng là phát hành mã thông báo. Thông qua quá trình này, các quy định pháp luật và quy trình vận hành sản phẩm ngoài chuỗi được tích hợp, giúp người nắm giữ mã thông báo có quyền yêu cầu đối với tài sản cơ sở theo luật định.

Hình 1

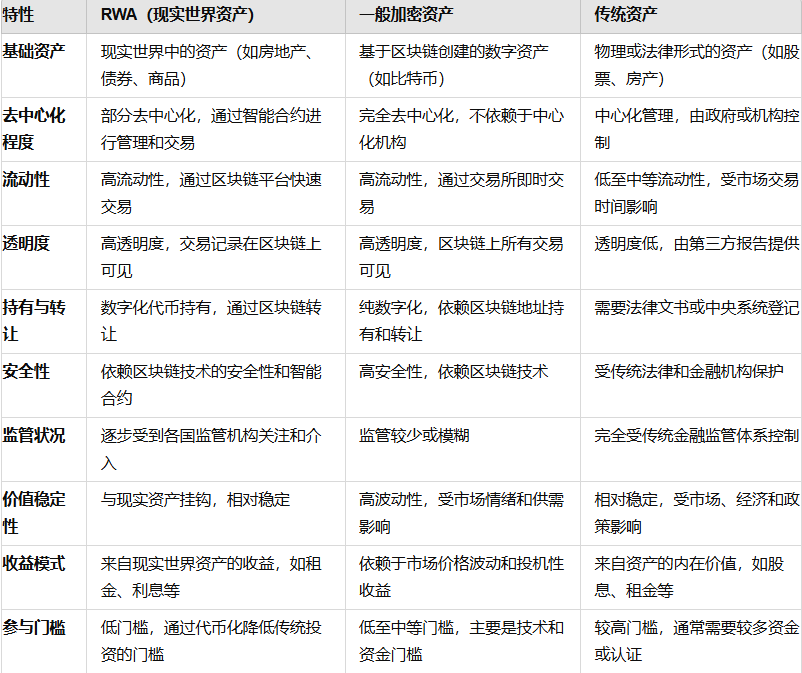

Hình 2

RWA – Lịch sử hình thành

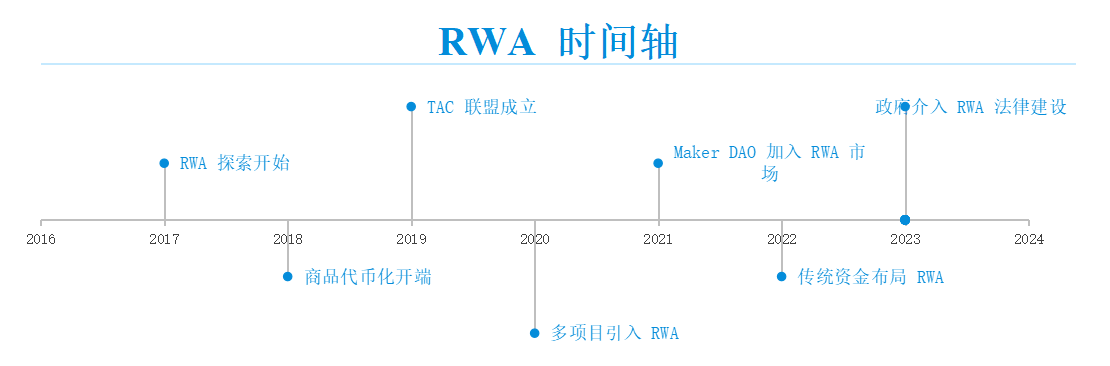

Quá trình phát triển của RWA có thể chia thành ba giai đoạn: Khám phá ban đầu, Phát triển sơ bộ và Mở rộng nhanh chóng.

Giai đoạn khám phá ban đầu (2017–2019)

-

Năm 2017: Bắt đầu khám phá RWA

Khi khái niệm tài chính phi tập trung (DeFi) dần trưởng thành, khái niệm RWA (Real World Assets – tài sản thế giới thực) bắt đầu hình thành. Một số dự án tiên phong như Polymath và Harbor bắt đầu nghiên cứu khả năng token hóa chứng khoán. Polymath tập trung xây dựng nền tảng phát hành token chứng khoán, giải quyết các vấn đề tuân thủ pháp lý; trong khi Harbor cố gắng cung cấp một khung pháp lý tuân thủ để cho phép tài sản chứng khoán lưu thông trên blockchain.

-

Năm 2018: Bắt đầu token hóa hàng hóa

Trong lĩnh vực bất động sản và hàng hóa, một số dự án thí điểm bắt đầu xuất hiện. Ví dụ, dự án RealT tại Mỹ thử nghiệm token hóa bất động sản, cho phép các nhà đầu tư toàn cầu sở hữu một phần quyền sở hữu và nhận thu nhập tiền thuê từ bất động sản Mỹ bằng cách mua mã thông báo.

-

Năm 2019: Thành lập Liên minh TAC

Liên minh TAC được thành lập nhằm thúc đẩy tiêu chuẩn hóa và khả năng tương tác đa nền tảng của RWA, khuyến khích hợp tác và phát triển giữa các dự án khác nhau. Ngoài ra, các nền tảng như Securitize và OpenFinance cũng ra mắt trong giai đoạn này, chuyên cung cấp các giải pháp tuân thủ pháp lý cho doanh nghiệp trong việc token hóa tài sản.

Giai đoạn phát triển sơ bộ (2020–2022)

-

Năm 2020: Nhiều dự án đưa RWA vào hoạt động

Dự án Centrifuge thu hút sự chú ý đáng kể khi token hóa các khoản phải thu và hóa đơn trong thế giới thực, giúp các doanh nghiệp vừa và nhỏ tiếp cận nguồn tài chính trên blockchain. Ngoài ra, các dự án DeFi nổi tiếng như Aave, Compound cũng bắt đầu thử nghiệm sử dụng RWA làm tài sản thế chấp để mở rộng phạm vi hoạt động cho vay của họ.

-

Năm 2021: Maker DAO tham gia thị trường RWA

Centrifuge đưa RWA làm tài sản thế chấp vào nền tảng cho vay của MakerDAO, cho phép người dùng nhận stablecoin DAI bằng cách nắm giữ RWA.

-

Năm 2022: Các dòng vốn truyền thống đầu tư vào RWA

Các tổ chức tài chính lớn như JPMorgan Chase và Goldman Sachs bắt đầu nghiên cứu và triển khai các dự án thí điểm liên quan đến RWA, tìm cách số hóa tài sản truyền thống thông qua blockchain; Đồng thời, Liên minh RWA (Real World Asset Alliance) được thành lập nhằm thúc đẩy tiêu chuẩn hóa và phổ biến toàn cầu cho RWA.

Giai đoạn mở rộng nhanh chóng (2023 – đến nay)

-

Năm 2023: Chính phủ tham gia xây dựng khung pháp lý cho RWA

Các công ty quản lý tài sản lớn như BlackRock và Fidelity bắt đầu thử nghiệm quản lý một phần danh mục đầu tư bằng cách token hóa để nâng cao tính thanh khoản và minh bạch; Ủy ban Chứng khoán Mỹ (SEC) và Cơ quan Quản lý Thị trường Chứng khoán châu Âu (ESMA) cũng dần tham gia, bắt đầu xây dựng khung giám sát liên quan đến RWA.

Hình 3

2. Các lĩnh vực của RWA

Với sự đa dạng của tài sản truyền thống, lĩnh vực RWA cũng đang phát triển mạnh mẽ trong nhiều lĩnh vực khác nhau. Từ tài sản hữu hình như bất động sản, hàng hóa, kim loại quý, tác phẩm nghệ thuật và hàng xa xỉ, đến tài sản vô hình như trái phiếu và chứng khoán, quyền sở hữu trí tuệ, tín chỉ carbon, bảo hiểm, tài sản xấu, tiền pháp định, RWA (tài sản thế giới thực) đã thể hiện tiềm năng ứng dụng rộng rãi.

Hình 4

Lĩnh vực bất động sản

Trong tài chính truyền thống, bất động sản thường được coi là tài sản tương đối ổn định trong đầu tư dài hạn, có tiềm năng tăng giá trị vốn mạnh trong môi trường thị trường bình thường. Tuy nhiên, đặc điểm ít thanh khoản và đòn bẩy cao của bất động sản làm tăng ngưỡng giao dịch và rủi ro đầu tư cho cá nhân. Trong các dự án RWA liên quan đến bất động sản, việc token hóa sẽ cải thiện đáng kể tính thanh khoản và giảm rủi ro cho nhà đầu tư cá nhân.

-

Tangible: Tập trung vào việc token hóa tài sản vật chất (như bất động sản và kim loại quý), giúp các tài sản khó giao dịch này có thể lưu thông trên blockchain.

-

Landshare: Cho phép các nhà đầu tư nhỏ tham gia thị trường bất động sản thông qua mô hình quỹ bất động sản dựa trên blockchain.

-

PropChain: Cung cấp nền tảng đầu tư bất động sản toàn cầu dựa trên blockchain, cho phép nhà đầu tư tiếp cận thị trường bất động sản toàn cầu thông qua mã thông báo mà không cần mua trực tiếp bất động sản.

-

RealT, RealtyX: Cho phép nhà đầu tư mua mã thông báo để sở hữu một phần bất động sản tại Mỹ và nhận thu nhập tiền thuê.

Tiền pháp định đến stablecoin

Trong lĩnh vực stablecoin, có USDT (Tether), FDUSD, USDC và USDE. Những stablecoin này gắn giá trị với tiền pháp định, cung cấp một loại tài sản biến động thấp trong thị trường mã hóa, trong đó nổi bật nhất là USDT (Tether). Tether hiện là stablecoin chiếm thị phần lớn nhất, giá trị được neo 1:1 với đô la Mỹ. Điều này có nghĩa là mỗi USDT tương ứng với một đô la Mỹ.

Trong thị trường tài chính truyền thống, tiền pháp định bản thân nó đã là một tài sản thế giới thực (RWA), duy trì giá trị thông qua cơ chế dự trữ và giám sát. Khi tiền pháp định được đưa vào blockchain dưới dạng stablecoin, nó được đóng gói lại thành một tài sản kỹ thuật số có thể lập trình, tham gia trực tiếp vào các hoạt động trong hệ sinh thái tài chính phi tập trung (DeFi) như cho vay, thanh toán, chuyển tiền xuyên biên giới, v.v. Tether liên kết trực tiếp giá trị của USDT với tài sản thế giới thực được định giá bằng đô la Mỹ, điều này làm tăng đáng kể tính ổn định của USDT, đồng thời tạo ra một môi trường tương đối an toàn và ổn định cho việc đưa RWA vào sử dụng.

-

Cơ chế vận hành của USDT

Công ty Tether duy trì giá trị của USDT bằng cách nắm giữ một giỏ tài sản dự trữ. Các tài sản dự trữ này bao gồm tiền mặt, các khoản tương đương tiền mặt, trái phiếu kho bạc ngắn hạn, giấy tờ thương mại, khoản vay được bảo đảm và một lượng nhỏ kim loại quý. Khi người dùng gửi tiền pháp định (ví dụ USD) vào tài khoản của Tether, công ty sẽ phát hành số USDT tương ứng, đảm bảo tỷ lệ neo 1:1 giữa USDT và đô la Mỹ.

-

Tính ổn định và rủi ro của USDT

-

Rủi ro hệ thống: Vì giá trị USDT được neo trực tiếp với đô la Mỹ, người dùng phải chịu rủi ro hệ thống và biến động thị trường liên quan đến đô la Mỹ. Ví dụ, nếu đô la Mỹ mất giá nghiêm trọng trên thị trường toàn cầu, sức mua của USDT cũng sẽ giảm theo.

-

Rủi ro giám sát: Nếu các cơ quan quản lý đặt câu hỏi hoặc hành động đối với mô hình vận hành của Tether, có thể ảnh hưởng đến việc phát hành và sử dụng USDT.

-

Rủi ro tài sản thế chấp: Mặc dù Tether tuyên bố USDT được hỗ trợ đầy đủ bởi tài sản dự trữ, nhưng bên ngoài luôn nghi ngờ về tính minh bạch và đầy đủ của các tài sản này. Nếu công ty Tether không duy trì đủ dự trữ hoặc chất lượng tài sản dự trữ suy giảm, có thể dẫn đến tình trạng USDT bị trượt giá (depeg), tức là không còn duy trì được tỷ lệ 1:1 với đô la Mỹ.

-

Rủi ro thanh khoản: Trong điều kiện thị trường cực đoan, Tether có thể đối mặt với thiếu hụt thanh khoản. Nếu một lượng lớn người dùng cùng lúc yêu cầu đổi USDT lấy đô la Mỹ, công ty có thể khó đáp ứng kịp, gây ra hoảng loạn thị trường và biến động giá.

Những khó khăn và vấn đề mà Tether đang đối mặt không phải là riêng biệt của thị trường stablecoin, mà là vấn đề chung của toàn bộ thị trường RWA. Độ an toàn của RWA luôn gắn liền chặt chẽ với chất lượng tài sản cơ sở, đồng thời dễ bị ảnh hưởng bởi luật pháp và quy định của các quốc gia và khu vực khác nhau.

Thị trường cho vay

Việc kết hợp RWA với thị trường tín dụng có thể mang lại nhiều lựa chọn tài sản thế chấp hơn và mức cho vay cao hơn. Trong các giao thức DeFi như Maker và AAVE, người đi vay cần cung cấp tài sản mã hóa vượt quá số tiền vay để đảm bảo an toàn khoản vay. Sự tham gia của RWA mở rộng phạm vi tài sản thế chấp sang các tài sản truyền thống như bất động sản, khoản phải thu, v.v., khiến không chỉ tài sản mã hóa mà cả tài sản thực tế kinh tế cũng có thể tham gia vào hệ thống này. Động thái này có thể mang lại thêm nguồn vốn công cộng cho sự phát triển của doanh nghiệp nhỏ và siêu nhỏ, mở rộng kênh vay cho doanh nghiệp lớn, đồng thời cho phép nhà đầu tư cá nhân đầu tư vào doanh nghiệp và hưởng lợi nhuận từ tăng trưởng trong tương lai.

Trái phiếu và chứng khoán

Trong thị trường tài chính truyền thống, trái phiếu và chứng khoán là hình thức đầu tư phổ biến nhất, thường đi kèm với hệ thống giám sát tài chính hoàn chỉnh. Do đó, trong các dự án RWA liên quan đến trái phiếu và chứng khoán, bước quan trọng nhất là kết nối với các quy định pháp luật thực tế.

-

Maple Finance: Cung cấp cách thức tạo và quản lý các nhóm cho vay trên chuỗi dành cho doanh nghiệp và người cho vay, giúp việc phát hành và giao dịch trái phiếu trở nên hiệu quả và minh bạch hơn.

-

Securitize: Cung cấp dịch vụ phát hành, quản lý và giao dịch chứng khoán được token hóa. Nền tảng cho phép doanh nghiệp phát hành trái phiếu, cổ phiếu và các chứng khoán khác trên blockchain, đồng thời cung cấp bộ công cụ tuân thủ để đảm bảo các chứng khoán được token hóa này phù hợp với luật pháp và quy định của các quốc gia.

-

Ondo Finance: Cung cấp các sản phẩm bao gồm quỹ trái phiếu kho bạc ngắn hạn được token hóa, mang lại lợi nhuận ổn định, làm mờ ranh giới giữa DeFi và tài chính truyền thống.

3. Quy mô thị trường RWA

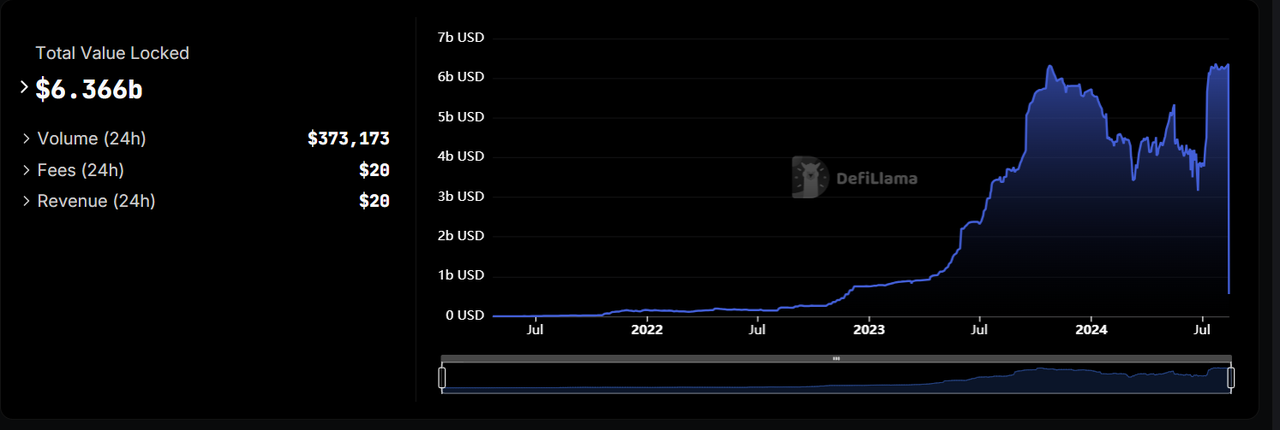

RWA bùng nổ mạnh mẽ từ tháng 5 năm 2023. Tính đến thời điểm viết bài, theo dữ liệu từ Defillama, TVL liên quan đến RWA vẫn ở mức cao 6,3 tỷ USD, tăng 6000% so với cùng kỳ năm trước.

Hình 5

Theo dữ liệu từ trang web chính thức RWA.xyz, số người nắm giữ tài sản liên quan đến RWA lên tới 62.487 người, số lượng tổ chức phát hành tài sản là 99, tổng giá trị stablecoin đạt 169 tỷ USD.

Hình 6

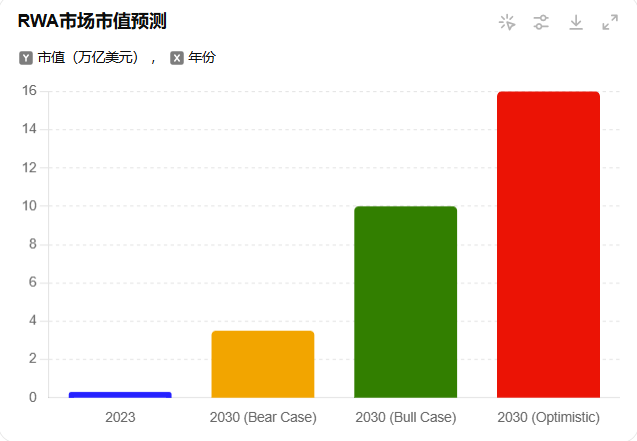

Nhiều doanh nghiệp Web3 nổi bật như Binance dự báo rất lạc quan về giá trị thị trường tương lai của RWA, thậm chí ước tính tổng giá trị thị trường có thể đạt tới 16 nghìn tỷ USD vào năm 2030.

Hình 7

Là một lĩnh vực mới nổi, RWA đang thay đổi thị trường DeFi với sức mạnh chưa từng thấy, tiềm năng to lớn của nó xứng đáng với sự kỳ vọng của nhà đầu tư. Tuy nhiên, sự phát triển của các dự án RWA gắn chặt với thế giới thực, và các quy định pháp luật khác nhau giữa các quốc gia và khu vực có thể dễ dàng trở thành rào cản phát triển.

4. Phát triển hệ sinh thái RWA

Cùng với sự tham gia của các dòng vốn truyền thống như Goldman Sachs, SoftBank và các công ty Web3 nổi bật như Binance, OKX, các dự án mạnh trong lĩnh vực RWA dần nổi bật; Centrifuge, Maple Finance, Ondo Finance, MakerDAO – những dự án mới và cũ – đang thể hiện vị thế tiên phong trong vùng biển xanh này, trở thành những cái tên hàng đầu thực sự trong RWA về công nghệ và chiến lược hệ sinh thái.

Centrifuge: Giao thức đưa tài sản thực lên chuỗi

Khái niệm

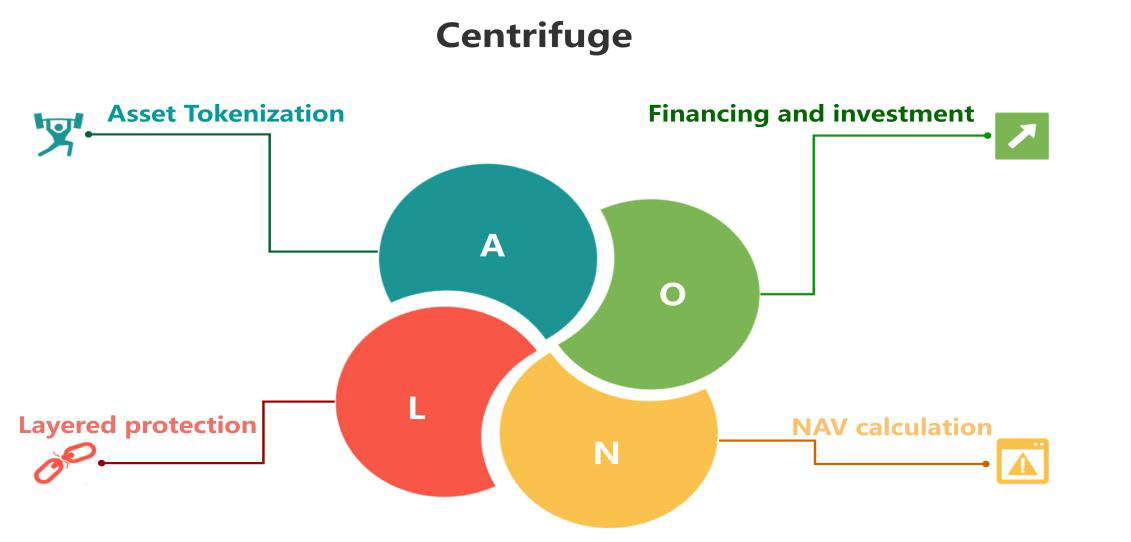

Centrifuge là nền tảng token hóa tài sản thế giới thực trên chuỗi, cung cấp giao thức tài trợ tài sản phi tập trung, kết nối các giao thức cho vay DeFi nổi tiếng như MakerDAO, Aave với các bên vay trong thế giới thực sở hữu tài sản có thể thế chấp (thường là các công ty khởi nghiệp), hoàn tất việc lưu thông giữa tài sản DeFi và tài sản thực.

Tài trợ và phát triển

Kể từ khi ra đời, Centrifuge luôn được các nhà đầu tư săn đón. Trong năm vòng gọi vốn từ 2018 đến 2024, dự án đã huy động được 30,8 triệu USD, với sự tham gia của các VC nổi tiếng như ParaFi Capital, IOSG Ventures. Thành tích của Centrifuge cũng rất ấn tượng: hiện đã token hóa 1.514 tài sản, tổng tài sản tài trợ đạt 636 triệu USD, TVL tăng 23% theo năm.

Hình 8

Cơ cấu công nghệ

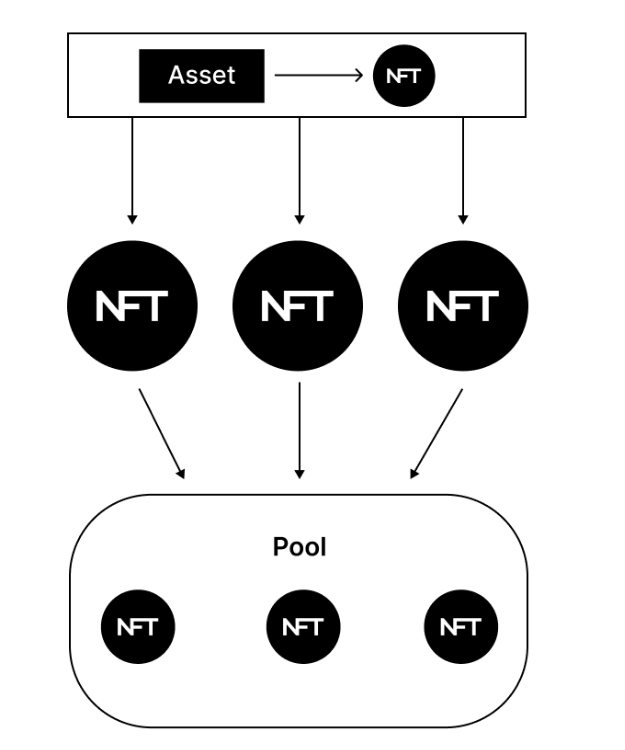

Cơ cấu cốt lõi của Centrifuge bao gồm Centrifuge Chain, Tinlake, mô hình tính giá trị tài sản ròng trên chuỗi (NAV) và cấu trúc đầu tư phân tầng. Trong đó, Centrifuge Chain là một blockchain độc lập được xây dựng trên nền tảng Substrate (là một phần của chuỗi song song Polkadot), chuyên dùng để quản lý việc token hóa tài sản và bảo vệ quyền riêng tư; Tinlake là giao thức tài trợ tài sản phi tập trung, cho phép người phát hành tạo NFT từ tài sản và dùng NFT này làm tài sản thế chấp để lấy thanh khoản.

Hình 9

Trong một quy trình cho vay hoàn chỉnh, tài sản thế giới thực được token hóa thành NFT thông qua giao thức Tinlake, các NFT này được dùng làm tài sản thế chấp, người phát hành nhận thanh khoản từ pool, nhà đầu tư cung cấp vốn cho pool. Đồng thời, mô hình tính NAV trên chuỗi đảm bảo người đầu tư và người phát hành có thể minh bạch theo dõi định giá và trạng thái tài sản. Cấu trúc đầu tư phân tầng cho phép chia thành ba cấp độ vay khác nhau: cấp dưới (rủi ro cao, lợi nhuận cao), cấp trung và cấp trên (rủi ro thấp, lợi nhuận thấp).

Hình 10

Vấn đề phát triển

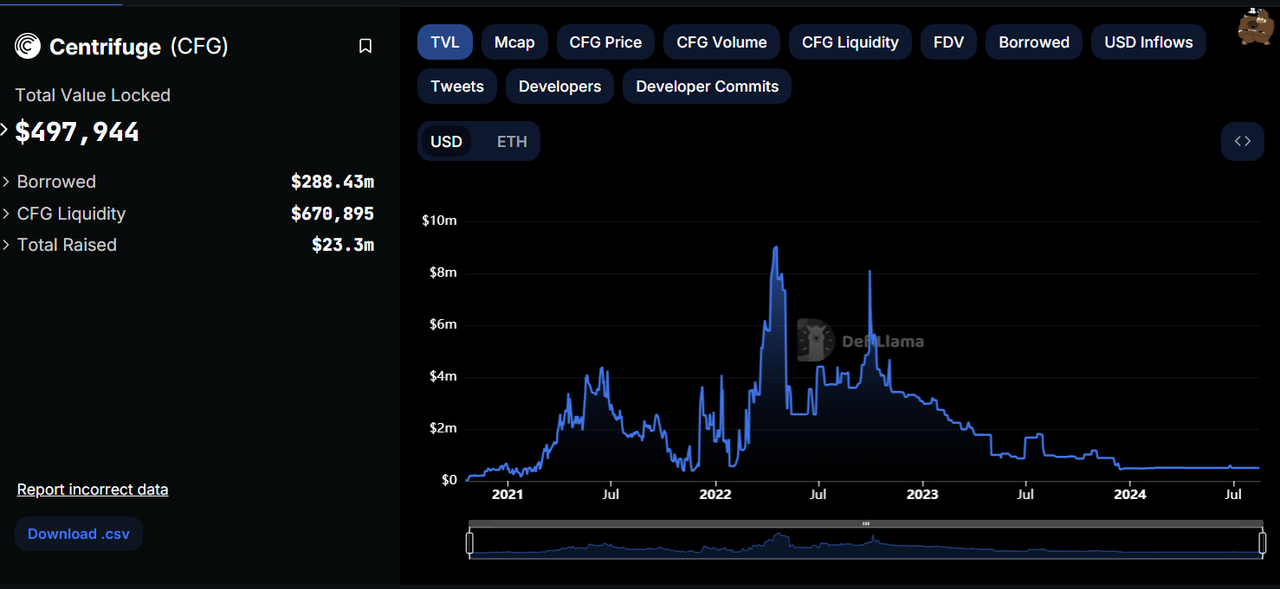

Mặc dù Centrifuge đứng đầu bảng xếp hạng mức độ quan tâm của các dự án RWA trên RootData, nhưng các dữ liệu cốt lõi như TVL lại liên tục giảm do ảnh hưởng của thị trường gấu 2022 và kỳ vọng dự án không đạt được vào năm 2024, hiện chỉ còn 497.944 USD.

Hình 11

Ondo Finance: Nhà tiên phong trong việc token hóa trái phiếu Mỹ

Khái niệm

Khác với Centrifuge tập trung xây dựng nền tảng lưu thông giữa vốn DeFi và tài sản thực, Ondo Finance là một giao thức tài chính phi tập trung cấp tổ chức (Institutional-Grade Finance), nhằm cung cấp các sản phẩm và dịch vụ tài chính cấp tổ chức, xây dựng một ngân hàng đầu tư mở, không cần cấp phép và phi tập trung. Hiện tại, Ondo Finance tập trung phát triển các lựa chọn tài sản ổn định ngoài stablecoin, đưa các quỹ có quy mô lớn, tăng trưởng ổn định, rủi ro thấp hoặc không rủi ro (như trái phiếu kho bạc Mỹ, quỹ thị trường tiền tệ) lên blockchain, giúp người nắm giữ vừa có được lợi nhuận từ tài sản cơ sở, vừa sở hữu tài sản tương đối ổn định.

Tài trợ và phát triển

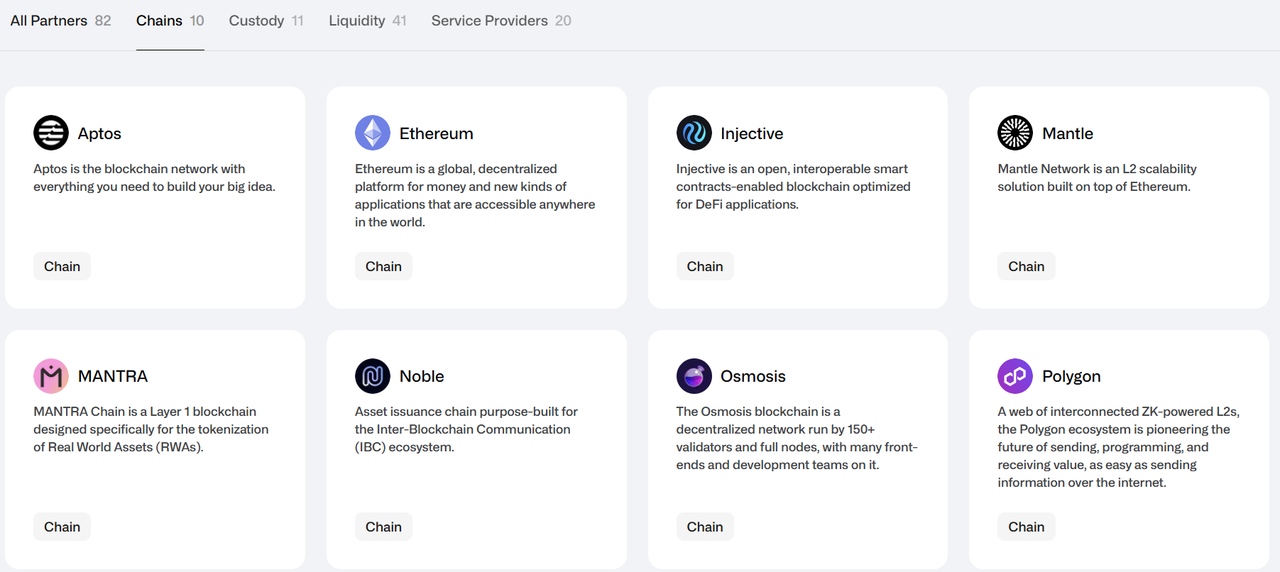

Ondo Finance đã thực hiện ba vòng gọi vốn trong lịch sử, huy động tổng cộng 34 triệu USD từ các tổ chức nổi tiếng như Pantera Capital, Coinbase Ventures, Tiger Global, Wintermute. Ngoài ra, Ondo Finance có tới 82 đối tác trong bốn lĩnh vực: hỗ trợ chuỗi, lưu ký tài sản, hỗ trợ thanh khoản và cơ sở hạ tầng dịch vụ.

Hình 12

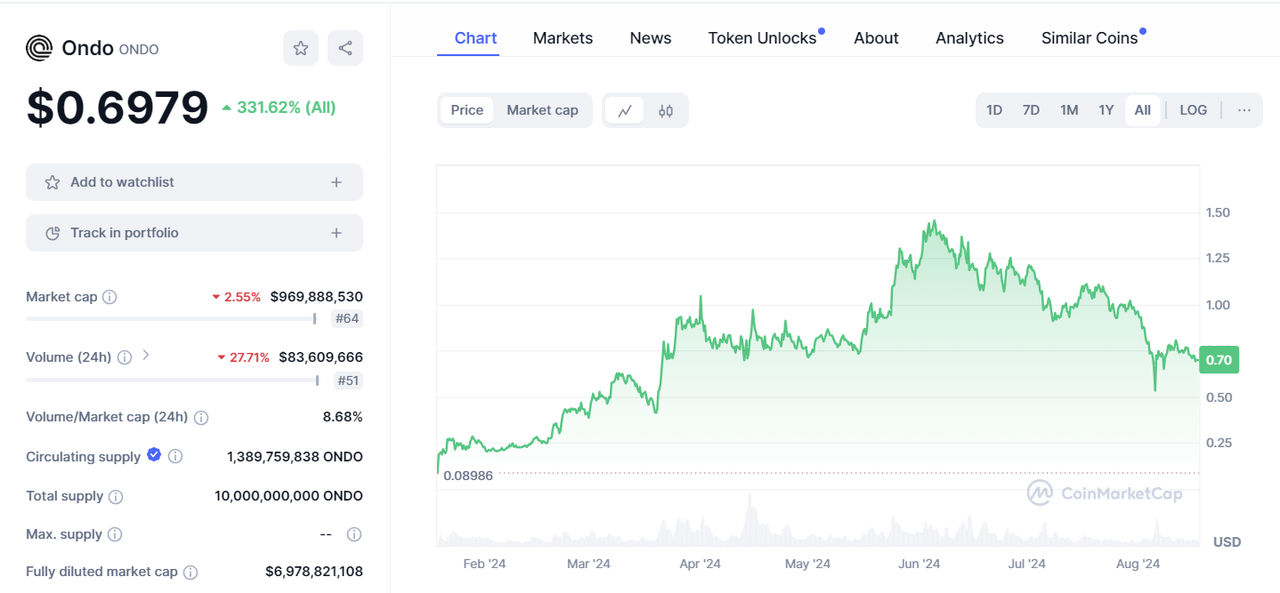

Hiệu suất thị trường của Ondo Finance cũng rất ấn tượng: giá token ONDO hiện tại là 0,6979 USD, so với giá vòng A là 0,0285 USD, giá ICO là 0,055 USD và giá mở cửa là 0,089 USD, lần lượt tăng 2448%, 1270% và 784%, thể hiện sự cuồng nhiệt săn đón của thị trường đối với dự án.

Hình 13

Về các dữ liệu then chốt như TVL, Ondo Finance đã tăng trưởng mạnh kể từ tháng 4 năm nay, hiện đạt mức cao 538,97 triệu USD, xếp thứ ba trong lĩnh vực RWA.

Hình 14

Cơ cấu sản phẩm

Các sản phẩm chính hiện tại của Ondo Finance là USDY và OUSG.

USDY (Token lợi nhuận đô la Mỹ) là một công cụ tài chính mới do Ondo USDY LLC phát hành, kết hợp tính sẵn có của stablecoin với lợi thế lợi nhuận từ trái phiếu kho bạc Mỹ. Khác với nhiều công cụ sinh lời trên blockchain, cấu trúc USDY tuân thủ luật pháp Mỹ và được đảm bảo bởi trái phiếu kho bạc ngắn hạn và tiền gửi ngân hàng.

USDY có hai loại: USDY (kiểu tích lũy) và rUSDY (kiểu rebase). Giá token USDY (kiểu tích lũy) tăng dần theo lợi nhuận tài sản cơ sở, phù hợp với người nắm giữ dài hạn và nhu cầu quản lý tiền mặt; rUSDY giữ giá token ổn định ở mức 1,00 USD, lợi nhuận được thể hiện bằng cách tăng số lượng token, thích hợp làm công cụ thanh toán hoặc trao đổi.

OUSG (Trái phiếu kho bạc ngắn hạn Mỹ của Ondo) là công cụ đầu tư được token hóa do Ondo Finance phát hành, nhằm cung cấp cơ hội đầu tư siêu thấp rủi ro và thanh khoản cao. OUSG được neo với trái phiếu kho bạc ngắn hạn Mỹ, người nắm giữ có thể nhận lợi nhuận thanh khoản thông qua việc鑄 và đổi ngay lập tức.

-

Cấu trúc token hóa: Tài sản cơ sở của OUSG chủ yếu được lưu trong Quỹ thanh khoản kỹ thuật số tổ chức đô la Mỹ của BlackRock (BUIDL), phần còn lại trong Quỹ liên bang của BlackRock (TFDXX), tiền gửi ngân hàng và USDC để đảm bảo thanh khoản. Nhờ công nghệ blockchain, cổ phần OUSG đã được token hóa, có thể chuyển nhượng và giao dịch 24/7.

-

Cơ chế鑄 và đổi: Nhà đầu tư có thể dùng USDC để nhận ngay token OUSG, hoặc dùng token OUSG để đổi lấy USDC.

-

Các phiên bản token: Tương tự USDY, OUSG cũng có hai phiên bản: OUSG (kiểu tích lũy) và rOUSG (kiểu rebase).

Cả OUSG và USDY đều yêu cầu xác minh KYC, do đó Ondo hợp tác với giao thức DeFi phía sau Flux Finance để cung cấp dịch vụ cho vay thế chấp bằng stablecoin cho các token đầu tư cần cấp phép như OUSG, nhằm đạt được sự tham gia không cần cấp phép ở phía sau giao thức.

BlackRock BUIDL: Quỹ đầu tiên được token hóa trên Ethereum

Khái niệm

BlackRock BUIDL là một ETF (Quỹ giao dịch trên sàn) do công ty quản lý tài sản toàn cầu nổi tiếng BlackRock (BlackRock) và Securitize cùng ra mắt, tên đầy đủ là "iShares U.S. Infrastructure ETF", mã là BUIDL. BUIDL tương tự như USDY, về bản chất là một chứng khoán: khi người dùng đầu tư 100 USD vào BUIDL, họ nhận được token có giá trị ổn định ở mức 1 USD, đồng thời được hưởng lợi nhuận từ khoản đầu tư 100 USD này.

Tuân thủ pháp lý

Khác với nhiều dự án trong lĩnh vực RWA, BUIDL khá hoàn thiện về mặt tuân thủ. Quỹ BUIDL do một thực thể mục đích đặc biệt (SPV) do BlackRock thành lập tại Quần đảo Virgin thuộc Anh (BVI) vận hành. SPV là một thực thể pháp lý độc lập, dùng để tách biệt tài sản và nợ của quỹ. Đồng thời, quỹ BUIDL đăng ký miễn trừ Reg D theo luật chứng khoán Mỹ và chỉ mở cho các nhà đầu tư đủ điều kiện.

Tài sản cơ sở

BlackRock Financial chịu trách nhiệm quản lý tài sản quỹ. Quỹ đầu tư vào các tài sản tương đương tiền mặt như trái phiếu kho bạc ngắn hạn Mỹ và các thỏa thuận mua lại qua đêm để đảm bảo mỗi token BUIDL luôn giữ giá trị ổn định 1 USD. Securitize LLC chịu trách nhiệm về quá trình token hóa quỹ, bao gồm việc chuyển đổi cổ phần quỹ thành token trên chuỗi. Lợi nhuận trên chuỗi được tạo tự động bởi hợp đồng thông minh.

Phản ứng thị trường

Nhờ uy tín và năng lực của BlackRock, quỹ BUIDL có hiệu suất tốt về độ công nhận thị trường và TVL, với TVL ổn định ở mức 502,41 triệu USD, xếp thứ 4 trong bảng xếp hạng TVL của RWA.

Hình 15

Hình 16

Về mặt kiến trúc công nghệ, BUIDL không có nhiều đổi mới so với các dự án khác, nhưng danh tiếng lâu dài của BlackRock trong thị trường mã hóa đã đủ để giúp dự án chiếm một vị trí vững chắc trong lĩnh vực RWA.

Trong hệ sinh thái RWA, ngoài Centrifuge kết hợp cho vay truyền thống với DeFi, Ondo Finance và BlackRock BUIDL kết hợp chứng khoán với DeFi, thì cũng có những đột phá trong việc kết hợp bất động sản với DeFi, ví dụ như Propbase trực tiếp token hóa tài sản bất động sản để lưu thông, PARCL cho phép đầu tư vào khu dân cư hoặc khu vực thông qua token.

5. Tổng kết

-

RWA về bản chất là tài sản thế giới thực; mục tiêu cốt lõi của lĩnh vực này là thực hiện sự kết nối giữa tài sản thực và tài sản trên chuỗi, thu hút ngày càng nhiều vốn thực vào blockchain, đồng thời dần xóa nhòa ranh giới giữa DeFi và tài chính truyền thống.

-

Các lĩnh vực chính của RWA bao gồm cả tài sản hữu hình và vô hình. Hiện nay tập trung vào ba lĩnh vực: chứng khoán, bất động sản, tín dụng và stablecoin.

-

So với các lĩnh vực khác, RWA chịu sự giám sát chặt chẽ hơn và yêu cầu tuân thủ pháp lý cao hơn, điều này mang lại lợi thế lớn cho một số doanh nghiệp nổi tiếng.

Mặc dù lĩnh vực RWA có câu chuyện hấp dẫn và tiềm năng lớn, nhưng do tính không chắc chắn về tuân thủ pháp lý, cần thận trọng khi đầu tư vào các dự án liên quan và luôn sẵn sàng đối phó với các rủi ro có thể phát sinh.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News