Aave: Trụ cột chính của tài chính phi tập trung và nền kinh tế trên chuỗi

Tuyển chọn TechFlowTuyển chọn TechFlow

Aave: Trụ cột chính của tài chính phi tập trung và nền kinh tế trên chuỗi

Bài viết này sẽ phân tích nguyên nhân đằng sau sự tăng mạnh về giá của Aave từ nhiều khía cạnh như các chỉ số dữ liệu, kinh tế học token và những tiến triển trong tương lai.

Bài viết: Arthur_0x

Biên dịch: Nicky, Foresight News

Aave là giao thức cho vay lớn nhất và đã được kiểm chứng theo thời gian

Là nhà lãnh đạo không thể tranh cãi trong lĩnh vực cho vay trên chuỗi, Aave sở hữu một hào moat cực kỳ vững chắc và khó lay chuyển. Chúng tôi cho rằng, với tư cách là người dẫn đầu trong một trong những mảng quan trọng nhất của tiền mã hóa, Aave hiện đang bị định giá thấp nghiêm trọng, tiềm năng tăng trưởng trong tương lai rất lớn nhưng thị trường vẫn chưa nhận thức đầy đủ điều này.

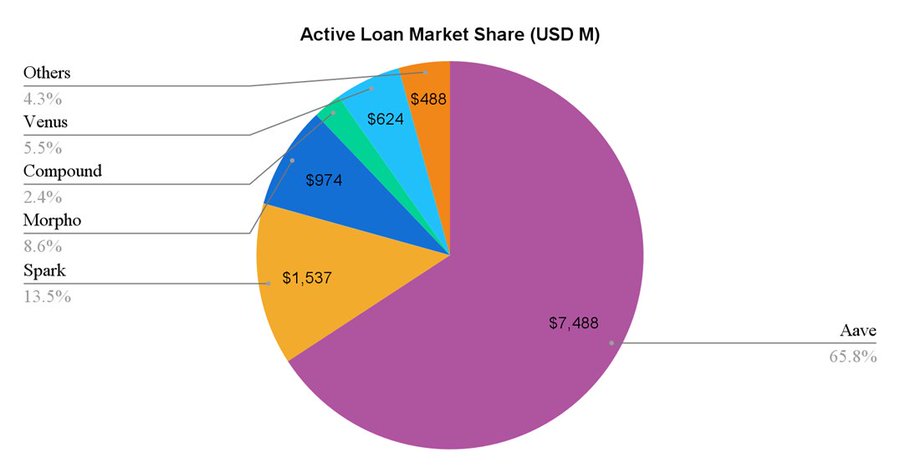

Aave ra mắt trên mạng chính Ethereum vào tháng 1 năm 2020 và đến nay đã vận hành ổn định trong suốt 5 năm. Trong khoảng thời gian đó, nó đã trở thành một trong những giao thức vững chắc nhất trong lĩnh vực tài chính phi tập trung (DeFi) và cho vay. Bằng chứng rõ ràng nhất cho thành tựu này là Aave hiện là giao thức cho vay lớn nhất, với tổng dư nợ hoạt động lên tới 7,5 tỷ USD, gấp 5 lần so với giao thức lớn thứ hai là Spark.

Dữ liệu截至 ngày 5 tháng 8 năm 2024

Các chỉ số của Aave tiếp tục tăng trưởng và đã vượt qua đỉnh cao của chu kỳ trước

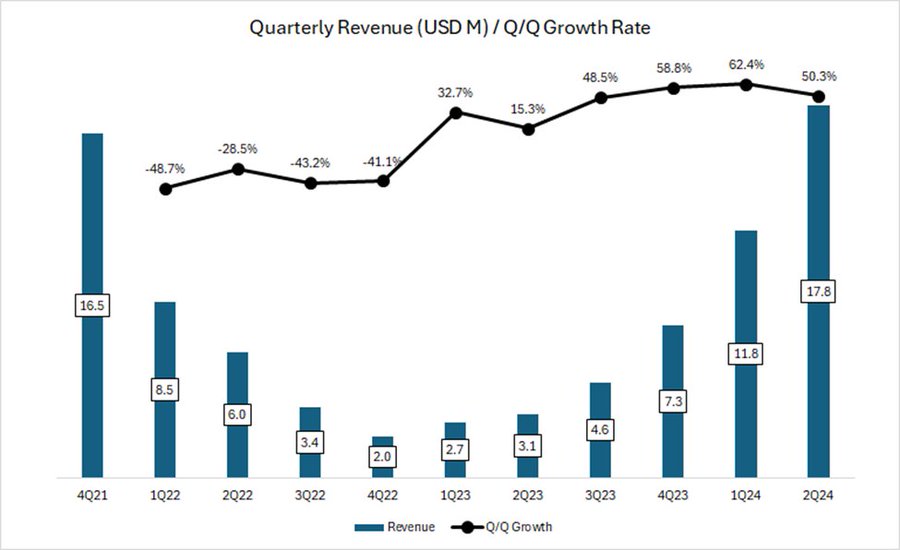

Aave cũng là một trong số ít các giao thức DeFi vượt qua các chỉ số của đợt bò năm 2021. Ví dụ, doanh thu quý của Aave đã vượt qua mức đỉnh của quý IV năm 2021 – thời kỳ đỉnh cao của thị trường tăng giá. Đáng chú ý hơn, ngay cả khi thị trường đi ngang từ tháng 11 năm 2022 đến tháng 10 năm 2023, tốc độ tăng trưởng doanh thu của Aave vẫn không ngừng gia tăng, duy trì đà tăng trưởng mạnh mẽ. Bước sang quý I và quý II năm 2024, khi thị trường dần hồi phục, đà tăng trưởng của Aave vẫn rất mạnh mẽ, với mức tăng trưởng theo quý đạt 50-60%.

Nguồn ảnh: Token Terminal

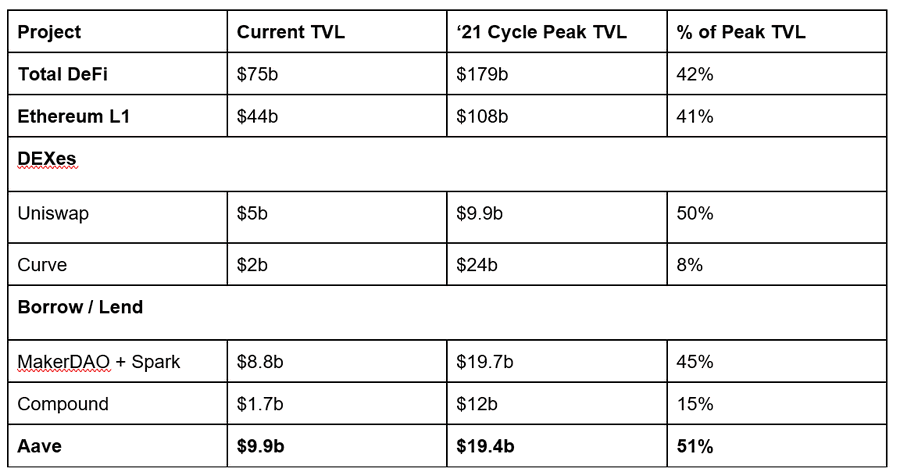

Từ đầu năm đến nay, Tổng giá trị khóa (TVL) của Aave gần như tăng gấp đôi, sự tăng trưởng này vừa nhờ vào lượng tiền gửi tăng, vừa nhờ giá các tài sản thế chấp cơ bản như WBTC và ETH tăng. Do đó, TVL của Aave đã phục hồi lên mức 51% so với đỉnh chu kỳ năm 2021, thể hiện sức bền đáng kể so với các giao thức DeFi hàng đầu khác.

Dữ liệu截至 ngày 5 tháng 8 năm 2024

Khả năng sinh lời xuất sắc của Aave phản ánh sự phù hợp giữa sản phẩm và thị trường

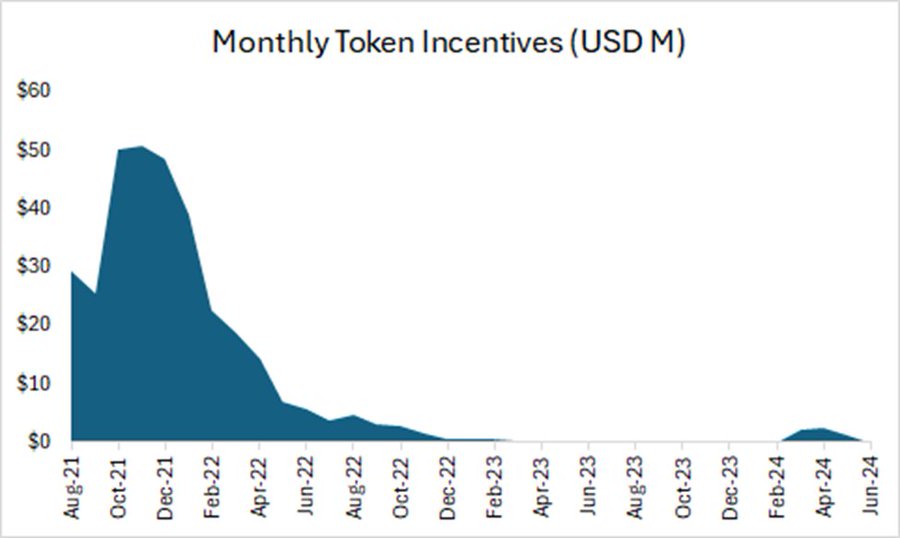

Trong chu kỳ trước, khi nhiều nền tảng hợp đồng thông minh như Polygon, Avalanche và Fantom chi tiêu lượng lớn token để khuyến khích người dùng và thanh khoản, doanh thu của Aave đạt đỉnh. Điều này khiến vốn đầu cơ và đòn bẩy tăng vọt đến mức không bền vững, từ đó hỗ trợ dữ liệu doanh thu của phần lớn các giao thức lúc bấy giờ.

Ngày nay, các khoản khuyến khích bằng token trên các chuỗi chính đã cạn kiệt, đồng thời chính bản thân Aave cũng giảm mức thưởng token xuống mức có thể bỏ qua.

Nguồn ảnh: Token Terminal

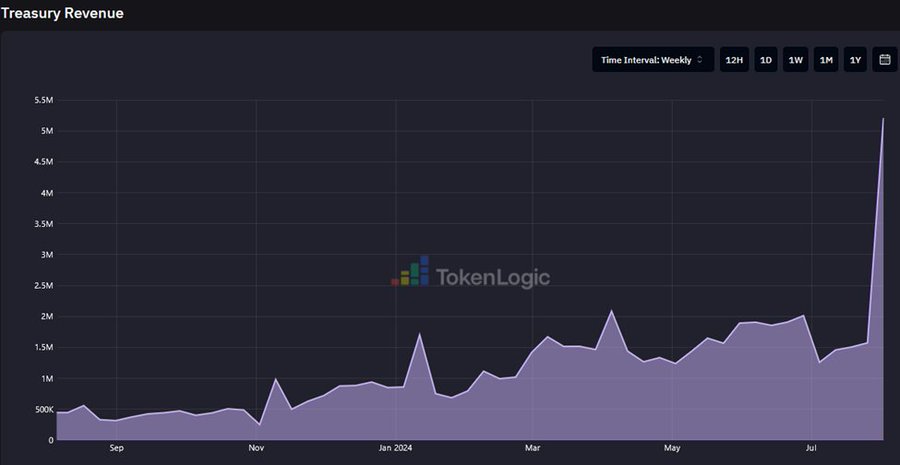

Những tháng gần đây, sự tăng trưởng các chỉ số của Aave là tự nhiên và bền vững, chủ yếu nhờ sự phục hồi của hoạt động đầu cơ, thúc đẩy dư nợ hoạt động và lãi suất vay tăng lên.

Hơn nữa, Aave còn thể hiện khả năng củng cố cơ bản ngay cả khi hoạt động đầu cơ suy yếu. Lấy ví dụ vào đầu tháng 8 năm nay, khi thị trường tài sản rủi ro toàn cầu sụp đổ hoàn toàn, doanh thu của Aave vẫn thể hiện tốt, nhờ việc thu phí thanh lý khi các khoản vay được hoàn trả. Điều này chứng minh rõ ràng Aave có khả năng chống chịu biến động thị trường trên nhiều loại tài sản thế chấp và trên nhiều chuỗi khác nhau.

Dữ liệu截至 ngày 5 tháng 8 năm 2024, Nguồn ảnh: TokenLogic

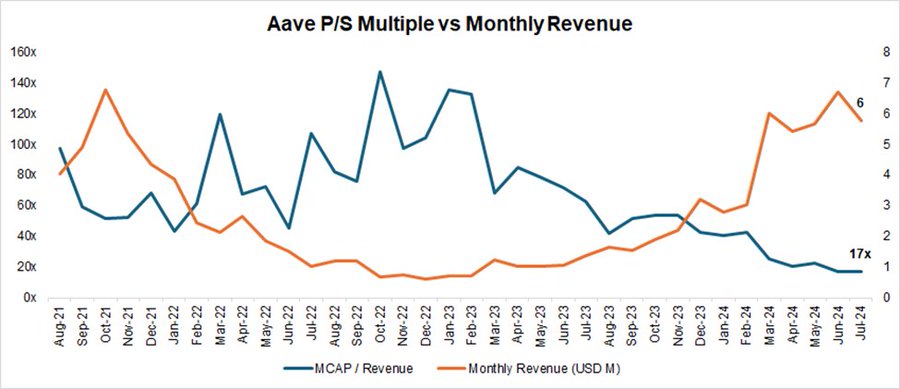

Mặc dù cơ bản phục hồi mạnh mẽ, hiệu suất thị trường của Aave lại ở mức thấp nhất trong ba năm.

Dù các chỉ số phục hồi mạnh trong vài tháng qua, tỷ lệ giá/doanh thu (P/S) của Aave sau khi giảm xuống mức thấp nhất trong ba năm vẫn duy trì ở mức 17 lần, thấp xa so với mức trung vị 62 lần trong ba năm.

Nguồn ảnh: Coingecko, Token Terminal

Aave đã sẵn sàng mở rộng vị thế thống trị trong lĩnh vực cho vay phi tập trung

Hào moat của Aave chủ yếu được cấu thành bởi bốn yếu tố:

-

Độ tin cậy trong hồ sơ quản lý an toàn của giao thức: Hầu hết các giao thức cho vay mới đều gặp sự cố bảo mật trong năm đầu tiên vận hành. Trong khi đó, Aave đến nay luôn vận hành ổn định, chưa từng xảy ra bất kỳ sự cố an ninh nào nghiêm trọng ở cấp độ hợp đồng thông minh. Hồ sơ an toàn nhờ quản lý rủi ro mạnh mẽ là yếu tố hàng đầu mà người dùng DeFi cân nhắc khi chọn nền tảng cho vay, đặc biệt là với các cá voi nắm giữ lượng vốn lớn.

-

Hiệu ứng mạng lưới hai chiều: Cho vay DeFi là một thị trường điển hình hai bên. Người gửi tiền và người đi vay đại diện cho cung và cầu của thị trường. Sự tăng trưởng của một bên sẽ kích thích tăng trưởng bên kia, khiến các đối thủ cạnh tranh về sau ngày càng khó đuổi kịp. Ngoài ra, tính thanh khoản tổng thể của nền tảng càng dồi dào thì việc rút/nạp vốn của người gửi và người vay càng thuận lợi, từ đó thu hút thêm người dùng vốn lớn, và những người dùng này lại thúc đẩy tăng trưởng kinh doanh của nền tảng.

-

Quản trị DAO xuất sắc: Giao thức Aave đã thực hiện hoàn toàn quản trị dựa trên DAO. So với mô hình quản lý tập trung, quản trị DAO cung cấp minh bạch thông tin toàn diện hơn và thảo luận sâu rộng hơn trong cộng đồng về các quyết định quan trọng. Hơn nữa, cộng đồng DAO của Aave còn bao gồm một nhóm tổ chức chuyên nghiệp có trình độ quản trị cao, bao gồm các nhà cung cấp dịch vụ quản lý rủi ro, nhà tạo lập thị trường, đội ngũ phát triển bên thứ ba và các đội tư vấn tài chính. Nguồn tham gia đa dạng này thúc đẩy sự tham gia quản trị tích cực hơn.

-

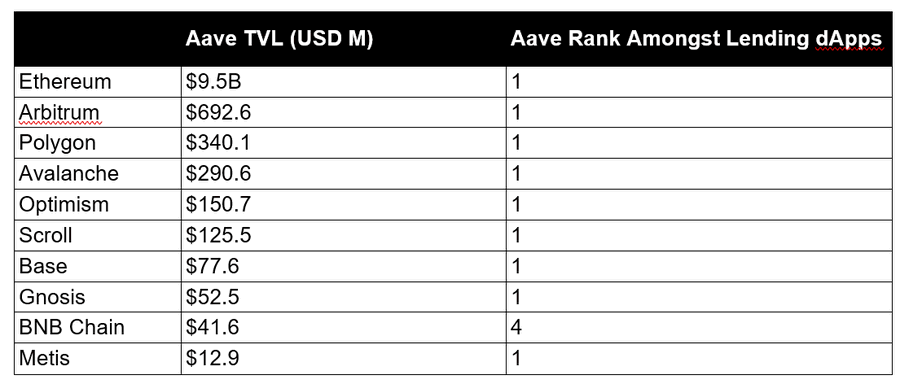

Vị thế hệ sinh thái đa chuỗi: Aave gần như được triển khai trên tất cả các chuỗi EVM L1/L2 chính, và trên mọi chuỗi đã triển khai (trừ BNB Chain), Aave đều dẫn đầu về TVL (Tổng giá trị khóa). Trong phiên bản sắp ra mắt Aave V4, thanh khoản liên chuỗi sẽ được kết nối, làm nổi bật hơn nữa lợi thế về thanh khoản liên chuỗi. Chi tiết xem hình dưới:

Dữ liệu截至 ngày 5 tháng 8 năm 2024, Nguồn ảnh: DeFiLlama

Cải thiện kinh tế học token AAVE để thúc đẩy tích lũy giá trị và loại bỏ rủi ro cắt giảm

Gần đây, Aave Chan Initiative đã đề xuất một cải cách về kinh tế học token AAVE, nhằm tăng tính hữu dụng của token thông qua cơ chế chia sẻ doanh thu.

Thay đổi lớn đầu tiên là loại bỏ rủi ro bị cắt giảm nặng token AAVE khi kích hoạt mô-đun bảo mật.

-

Hiện tại, những người stake token AAVE (stkAAVE, TVL 228 triệu USD) và token LP AAVE/ETH Balancer (stkABPT, TVL 99 triệu USD) trong mô-đun bảo mật phải đối mặt với rủi ro bị cắt giảm để bù đắp thiếu hụt.

-

Tuy nhiên, do stkAAVE và stkABPT không có tương quan với tài sản thế chấp tích lũy nợ xấu, chúng không phải là tài sản đảm bảo tốt. Trong các sự kiện như vậy, áp lực bán AAVE cũng sẽ làm giảm vòng lặp tỷ lệ bao phủ.

-

Dưới mô-đun bảo hiểm an toàn (Umbrella Safety Module) mới, stkAAVE và stkABPT sẽ được thay thế bằng các token aTokens bắt đầu bằng aUSDC và awETH. Những người cung cấp aUSDC và awETH có thể chọn stake tài sản của họ để kiếm thêm phí (dưới dạng AAVE, GHO, doanh thu giao thức...) trên lãi suất người vay trả. Các tài sản stake này có thể bị cắt giảm và tiêu hủy khi xảy ra thiếu hụt.

-

Sự sắp xếp này mang lại lợi ích cho cả người dùng nền tảng lẫn những holder token AAVE.

Bên cạnh đó, sẽ bổ sung thêm các yếu tố thúc đẩy nhu cầu đối với AAVE thông qua cơ chế chia sẻ doanh thu.

Giới thiệu Anti-GHO

Hiện tại, người dùng stkAAVE được hưởng chiết khấu 3% khi đúc và vay GHO.

Chiết khấu này sẽ được thay thế bằng một token mới gọi là «anti-GHO», được tạo ra bởi những holder stkAAVE khi đúc GHO. Việc tạo anti-GHO là tuyến tính và tỷ lệ thuận với lãi suất tích lũy từ tất cả người vay GHO.

Người dùng có thể nhận anti-GHO và sử dụng theo hai cách:

-

Đốt anti-GHO để đúc GHO, có thể dùng để trả nợ miễn phí.

-

Gửi GHO vào mô-đun bảo mật stkGHO.

Điều này tăng tính nhất quán giữa người stake AAVE và người vay GHO, và sẽ là bước đầu tiên trong chiến lược chia sẻ doanh thu rộng hơn.

Kế hoạch đốt và phân phối

Aave sẽ cho phép phân phối lại doanh thu ròng vượt mức cho những người stake token, với các điều kiện sau:

-

Lượng nắm giữ ròng của Aave Collector được tính theo chi phí định kỳ 30 ngày trong 2 năm qua của nhà cung cấp dịch vụ.

-

Doanh thu niên hóa 90 ngày của giao thức Aave chiếm 150% tổng chi phí của tất cả các giao thức từ đầu năm đến nay, bao gồm ngân sách mua AAVE và ngân sách aWETH, aUSDC Umbrella.

-

Chúng ta sẽ bắt đầu thấy Aave liên tục mua lại với số tiền hàng chục triệu đô la, và con số này có khả năng tăng thêm khi giao thức tiếp tục tăng trưởng.

Hơn nữa, nguồn cung AAVE gần như đã pha loãng hoàn toàn, và không còn lượng lớn token nào được mở khóa trong tương lai, điều này tạo nên sự tương phản rõ rệt so với các token mới phát hành gần đây thường có lượng lưu hành ban đầu rất nhỏ, FDV (giá trị pha loãng hoàn toàn) cao, và sau sự kiện TGE (phát hành token) thường trải qua đợt giảm giá mạnh.

Aave sẽ đạt tăng trưởng đáng kể trong tương lai

Aave sở hữu nhiều yếu tố tăng trưởng và đang ở vị trí thuận lợi để hưởng lợi từ sự tăng trưởng dài hạn của tiền mã hóa như một hạng mục tài sản. Về cơ bản, doanh thu của Aave có thể tăng trưởng theo nhiều cách:

Aave v4

Aave V4 hướng tới việc nâng cao hơn nữa chức năng, đưa giao thức tiến gần hơn đến mục tiêu thu hút thêm một tỷ người dùng tiếp theo vào DeFi. Trước tiên, Aave sẽ tập trung xây dựng lớp thanh khoản thống nhất để cách mạng hóa trải nghiệm tương tác của người dùng với DeFi. Bằng cách cho phép truy cập thanh khoản liền mạch trên nhiều mạng (bao gồm cả EVM và cuối cùng là các mạng phi EVM), Aave sẽ loại bỏ sự phức tạp trong chuyển đổi liên chuỗi trong quá trình cho vay - vay. Lớp thanh khoản thống nhất cũng sẽ phụ thuộc nhiều vào trừu tượng tài khoản (account abstraction) và tài khoản thông minh, cho phép người dùng quản lý nhiều vị thế trên các tài sản bị cô lập.

Thứ hai, Aave sẽ nâng cao khả năng truy cập nền tảng bằng cách mở rộng sang các chuỗi khác và giới thiệu các hạng mục tài sản mới. Vào tháng 6 năm nay, cộng đồng Aave ủng hộ việc triển khai giao thức trên zkSync. Động thái này đánh dấu bước chân của Aave vào mạng blockchain thứ 13. Ngay sau đó vào tháng 7, Quỹ Aptos đã đề xuất một đề xuất về việc triển khai Aave trên Aptos. Nếu được thông qua, việc triển khai trên Aptos sẽ là lần đầu tiên Aave thâm nhập vào mạng lưới phi EVM, củng cố thêm vị thế là ông lớn thực sự đa chuỗi trong DeFi. Ngoài ra, Aave cũng sẽ khám phá việc tích hợp các sản phẩm dựa trên RWA, xoay quanh GHO. Động thái này có khả năng kết nối tài chính truyền thống với DeFi, thu hút nhà đầu tư tổ chức và mang về lượng vốn mới lớn cho hệ sinh thái Aave.

Những phát triển này cuối cùng sẽ dẫn đến việc tạo ra mạng lưới Aave, trở thành trung tâm kết nối giữa các bên liên quan và giao thức. GHO sẽ được dùng làm công cụ thanh toán phí, trong khi AAVE sẽ là tài sản stake chính cho các bên stake phi tập trung. Vì mạng lưới Aave sẽ được phát triển như một mạng L1 hoặc L2, chúng tôi kỳ vọng thị trường sẽ định giá lại token tương ứng để phản ánh tầng cơ sở hạ tầng bổ sung đang được xây dựng.

Tăng trưởng của Aave có tương quan dương với tăng trưởng của BTC và ETH như các hạng mục tài sản

Việc ra mắt ETF Bitcoin giao ngay và ETF Ethereum giao ngay trong năm nay là bước ngoặt trong việc chấp nhận tiền mã hóa bởi tài chính truyền thống, cung cấp cho nhà đầu tư một cách tiếp cận tài sản kỹ thuật số được quy định và quen thuộc, mà không cần gánh chịu sự phức tạp khi sở hữu trực tiếp. Bằng cách hạ thấp rào cản tiếp cận, các ETF này được kỳ vọng sẽ thu hút lượng lớn vốn từ nhà đầu tư tổ chức và cá nhân, từ đó thúc đẩy mạnh mẽ việc tích hợp tài sản kỹ thuật số vào danh mục đầu tư chính thống.

Sự tăng trưởng rộng rãi hơn của thị trường tiền mã hóa là tín hiệu tích cực đối với Aave, vì hơn 75% cơ sở tài sản của nó được tạo thành từ các tài sản không ổn định (chủ yếu là các tài sản phái sinh BTC và ETH). Do đó, TVL (Tổng giá trị khóa) và doanh thu của Aave tăng trưởng trực tiếp theo sự tăng trưởng của các tài sản này.

Tăng trưởng của Aave gắn liền với nguồn cung stablecoin

Chúng ta cũng có thể kỳ vọng Aave sẽ hưởng lợi từ sự tăng trưởng của thị trường stablecoin. Khi các ngân hàng trung ương toàn cầu phát tín hiệu chuyển sang chu kỳ cắt giảm lãi suất, điều này sẽ làm giảm chi phí cơ hội của các nhà đầu tư tìm kiếm nguồn sinh lời. Điều này có thể thúc đẩy dòng vốn rời khỏi các công cụ sinh lời trong tài chính truyền thống (TradFi) để chuyển sang việc stake stablecoin trong tài chính phi tập trung (DeFi), nơi cung cấp lợi nhuận hấp dẫn hơn. Ngoài ra, trong giai đoạn thị trường tăng giá, chúng ta có thể kỳ vọng hành vi ưa rủi ro hơn, điều này sẽ giúp tăng tỷ lệ sử dụng stablecoin trong cho vay - vay trên các nền tảng như Aave.

Suy nghĩ cuối cùng

Nhắc lại, chúng tôi rất lạc quan về vị thế dẫn đầu của Aave trong thị trường cho vay phi tập trung lớn và không ngừng phát triển. Chúng tôi tiếp tục phác họa các động lực then chốt hỗ trợ tăng trưởng trong tương lai của Aave, và giải thích chi tiết cách từng động lực thúc đẩy sự mở rộng thêm.

Bởi Aave đã thiết lập hiệu ứng mạng lưới mạnh mẽ, được thúc đẩy bởi tính thanh khoản và khả năng kết hợp của token, Aave sẽ tiếp tục giành lấy thị phần. Các nâng cấp kinh tế học token sắp tới nhằm tăng cường hơn nữa an ninh giao thức và nâng cao khả năng bắt giữ giá trị.

Những năm gần đây, thị trường gộp chung tất cả các giao thức DeFi vào một nhóm và định giá chúng như thể tiềm năng tăng trưởng trong tương lai là hạn chế. Xu hướng này thể hiện rõ qua việc TVL và tốc độ tăng trưởng doanh thu của Aave tăng lên, trong khi các bội số định giá lại bị nén lại. Chúng tôi tin rằng sự chênh lệch giữa định giá và cơ bản này sẽ không kéo dài lâu, và token AAVE hiện tại đang mang lại một trong những cơ hội đầu tư tốt nhất với mức độ rủi ro đã được điều chỉnh trong lĩnh vực tiền mã hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News