Phỏng vấn người phụ trách dự án Circle: Xây dựng hệ thống tài chính internet mới thông qua tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Phỏng vấn người phụ trách dự án Circle: Xây dựng hệ thống tài chính internet mới thông qua tiền mã hóa

Ý tưởng cốt lõi của tiền ổn định là mang tính tương tác, khả năng kết hợp và khả năng tiếp cận của internet vào các tổ chức tiền tệ truyền thống, và USDC đang đi đầu trong việc xây dựng một "đô la kỹ thuật số" an toàn và minh bạch.

Tác giả: STANFORD BLOCKCHAIN CLUB

Biên dịch: TechFlow

*Ghi chú: Bài viết này xuất phát từ Tạp chí Blockchain Stanford. TechFlow là đối tác chính thức của Tạp chí Blockchain Stanford, được độc quyền cấp phép biên dịch và đăng tải.

Phỏng vấn Heath Tarbert – Chánh luật sư kiêm người phụ trách các vấn đề doanh nghiệp của Circle, cựu Chủ tịch Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) và cựu Thứ trưởng Bộ Tài chính Hoa Kỳ.

Bài viết này là bản mở rộng dài kỳ về cuộc trao đổi phỏng vấn và những suy nghĩ cùng Jay Yu thuộc Câu lạc bộ Blockchain Stanford vào tháng 6 năm 2024. Nhấn vào đây để xem toàn bộ video.

Mở đầu

Ngày nay, stablecoin đóng vai trò thiết yếu trong ngành tiền mã hóa, kết hợp độ tin cậy của đồng đô la Mỹ như một phương tiện lưu trữ giá trị với tính thanh khoản và dễ sử dụng của token blockchain. Trong đó, USDC là sản phẩm chủ lực của Circle và cũng là một trong những stablecoin được áp dụng rộng rãi nhất, xếp thứ sáu theo vốn hóa thị trường trong số các tài sản mã hóa.

Trong bài viết này, chúng tôi sẽ thảo luận về những đặc điểm nổi bật của USDC như một sản phẩm stablecoin, tình trạng áp dụng hiện tại như một phương tiện thanh toán, môi trường quy định mà USDC và các tài sản kỹ thuật số khác có thể phải đối mặt, cũng như ý nghĩa của tất cả những điều này đối với tương lai kỹ thuật số của đồng đô la Mỹ.

Xây dựng Stablecoin dựa trên Niềm tin và Minh bạch

USDC giải quyết một vấn đề rất đơn giản: Làm thế nào để dùng đô la Mỹ mua tài sản kỹ thuật số? Trước khi stablecoin ra đời, cách giải quyết là chuyển đô la pháp định từ hệ thống ngân hàng truyền thống sang các sàn giao dịch tiền mã hóa — quá trình này thường chậm chạp, rườm rà và tốn kém. USDC giải quyết bài toán "lên chuỗi" này bằng cách tạo ra một dạng “đô la kỹ thuật số” – một hình thức đại diện cho đô la Mỹ có thể lập trình và được mã hóa, được đảm bảo 1:1 bằng tiền mặt pháp định và các tài sản tương đương tiền mặt.

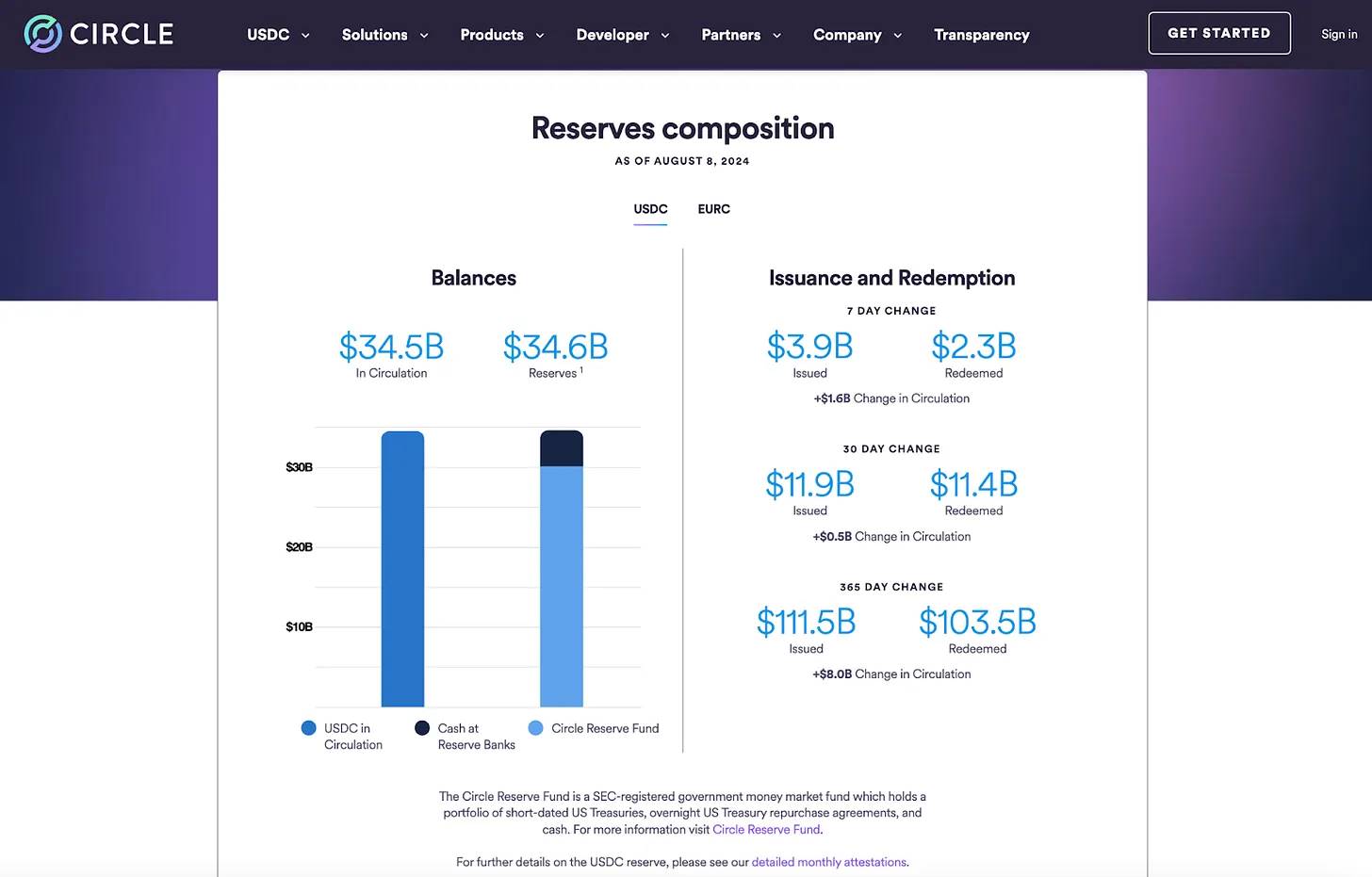

Kể từ khi thành lập vào năm 2018, USDC đã phát triển thành một trong những stablecoin hàng đầu trong ngành mã hóa. Yếu tố then chốt khiến USDC khác biệt so với các stablecoin lớn khác có lẽ nằm ở trọng tâm của nó về niềm tin và minh bạch trong quá trình phát hành. Khác với các nhà cung cấp stablecoin thường đặt trụ sở ở nước ngoài và không chịu sự quản lý, Circle là một công ty hoàn toàn thuộc sở hữu và vận hành tại Mỹ, phát hành những “đô la kỹ thuật số” này. Mỗi tháng, quỹ dự trữ USDC đều được kiểm toán độc lập bởi một trong bốn công ty kế toán lớn, và Circle còn xây dựng một bảng điều khiển công khai, nơi bất kỳ ai cũng có thể xem cấu trúc quỹ dự trữ của USDC theo thời gian thực. Ví dụ,截至 ngày 8 tháng 8 năm 2024, bảng điều khiển của Circle ghi nhận 34,5 tỷ USD USDC đang lưu hành.

Cơ cấu quỹ dự trữ của Circle, truy cập ngày 8/8/2024

Vậy làm thế nào để token USDC của Circle được phát hành và hoàn trả từ nguồn hỗ trợ pháp định? Việc phát hành và hoàn trả trực tiếp USDC được xử lý thông qua “Circle Mint”, một giao diện lập trình ứng dụng (API) dành cho các nhà giao dịch tổ chức, công ty fintech, sàn giao dịch và các doanh nghiệp khác. Để nhận bất kỳ lượng USDC nào, khách hàng Circle Mint khởi tạo chuyển khoản pháp định tương ứng vào tài khoản dự trữ USDC của Circle qua API; sau đó Circle sẽ phát hành số USDC tương ứng vào tài khoản Circle Mint của khách hàng. Tương tự, khi khách hàng Circle Mint yêu cầu đổi USDC sang tiền pháp định, Circle sẽ gửi số USDC này đến một “địa chỉ tiêu hủy”, và ngay sau “sự kiện tiêu hủy” này, số đô la sẽ được chuyển vào tài khoản ngân hàng liên kết của doanh nghiệp đó.

Quá trình quản lý tài sản cũng nhằm thúc đẩy niềm tin bằng cách tận dụng chuyên môn và tính minh bạch từ các công ty quản lý tài sản truyền thống. Trong tổng số 34,5 tỷ USD quỹ dự trữ USDC hiện tại, 4,5 tỷ USD được gửi tại các ngân hàng dự trữ, phần còn lại 30,1 tỷ USD được gửi vào Quỹ Dự trữ Circle – một quỹ thị trường tiền tệ chính phủ do Blackrock quản lý, đã đăng ký tại SEC với mức lợi suất SEC 7 ngày đạt 5,29%.

Những stablecoin được đảm bảo bằng pháp định như USDC tạo nên sự tương phản rõ rệt với hệ thống ngân hàng phân đoạn truyền thống. Đô la Mỹ trong hầu hết các ngân hàng chỉ được đảm bảo bằng danh mục cho vay của ngân hàng (những tài sản này thường kém thanh khoản và rủi ro cao hơn), trong khi mỗi đô la USDC đều được đảm bảo đầy đủ bằng các tài sản đô la Mỹ cực kỳ thanh khoản và tương đương tiền mặt. Theo nghĩa này, USDC của Circle đang mở đường cho tương lai của đồng đô la Mỹ trong môi trường kỹ thuật số. Bằng cách cung cấp một khuôn khổ cơ sở hạ tầng an toàn, đáng tin cậy và sáng tạo cho “đô la kỹ thuật số”, Circle hướng tới việc tái tưởng tượng lại một trong những tài sản quan trọng nhất trong lĩnh vực tài chính.

Việc áp dụng USDC: Từ DeFi đến TradFi

Tất nhiên, giá trị thực sự của một stablecoin nằm ở các trường hợp sử dụng của nó. Dù sản phẩm được thiết kế tốt hay minh bạch đến đâu, thử thách thực sự với một stablecoin nằm ở mức độ chấp nhận trong sử dụng hàng ngày – dù trong môi trường blockchain hay trong các hệ thống thanh toán truyền thống.

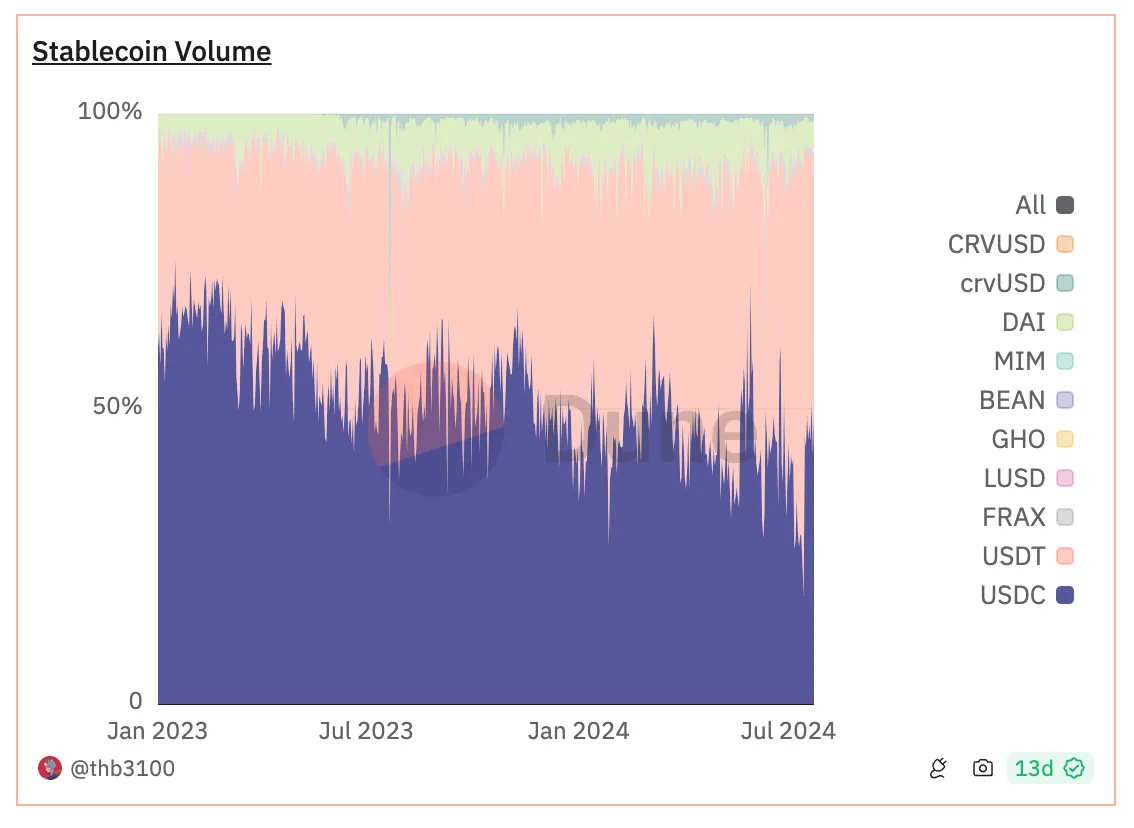

Bảng theo dõi khối lượng giao dịch stablecoin trong DeFi trên Dune

USDC của Circle vẫn là đô la kỹ thuật số được quản lý lớn nhất toàn cầu, hỗ trợ gốc trên 16 chuỗi blockchain khác nhau và được sử dụng phổ biến như stablecoin ưu tiên trong các giao thức DeFi. Trong đó, khối lượng giao dịch lớn nhất diễn ra trên Solana và Ethereum, với các trường hợp sử dụng chính bao gồm giao dịch và các hoạt động khác trong hệ sinh thái mã hóa. Để đảm bảo khả năng tương thích giữa các chuỗi được hỗ trợ khác nhau, USDC đã phát triển một cơ sở hạ tầng nội tại cho khả năng tương tác xuyên chuỗi, gọi là Giao thức Chuyển tiền Xuyên chuỗi (CCTP).

Cơ chế tương tác trong CCTP rất giống với cơ sở hạ tầng chuyển đổi từ tiền pháp định sang token của Circle Mint. Hiện tại, CCTP hỗ trợ 8 chuỗi khác nhau: Arbitrum, Avalanche, Base, Ethereum, Noble, OP Mainnet, Polygon PoS và Solana. Để chuyển USDC từ một chuỗi sang chuỗi khác, ví dụ từ Ethereum sang Solana, cần ba bước chính:

-

Đầu tiên, đốt cháy USDC trên Ethereum (chuỗi nguồn).

-

Sau đó, người dùng nhận từ Circle một chữ ký xác nhận sự kiện đốt cháy này, như một biên lai cho “sự kiện đốt cháy”.

-

Circle dùng chứng nhận này để ủy quyền phát hành USDC trên Solana.

Một lợi thế của cơ chế đốt cháy và phát hành này là cho phép tương thích giữa các blockchain chạy máy ảo khác nhau – ví dụ như EVM của Ethereum và SVM của Solana, từ đó mở ra các trường hợp sử dụng như trao đổi xuyên chuỗi, gửi tiền và mua hàng trong hệ thống tài chính phi tập trung (DeFi).

Nhưng có lẽ lĩnh vực tăng trưởng thú vị nhất của USDC nằm ở việc áp dụng bên ngoài giao dịch mã hóa và các sản phẩm DeFi. Về truyền thống, tiền tệ có ba chức năng chính: (1) Là phương tiện lưu trữ giá trị, (2) Là đơn vị đo lường, (3) Là phương tiện trao đổi. Việc áp dụng USDC trong thế giới thực đối với cả ba chức năng này đang ngày càng gia tăng.

Là “phương tiện lưu trữ giá trị”, USDC trở thành giải pháp tự nhiên cho những người ở các nước đang phát triển thiếu đồng đô la Mỹ đáng tin cậy hoặc tài khoản ngân hàng định giá bằng đô la. Tại Argentina, với tỷ lệ lạm phát hàng năm vượt quá 200%, stablecoin đã trở thành cách thức quan trọng để người dân bảo toàn tài sản. Năm 2023, 60% giao dịch tiền mã hóa tại Argentina được thực hiện bằng các stablecoin định giá bằng đô la như USDC, và quốc gia này xếp thứ 15 toàn cầu về mức độ áp dụng tiền mã hóa. Tháng 12 năm 2023, Circle cũng công bố hợp tác với Nubank của Brazil, cung cấp quyền truy cập “đô la kỹ thuật số” cho 85 triệu khách hàng của họ.

Là “đơn vị đo lường”, USDC cũng đã đạt được tiến triển đáng kể trong vài năm qua, với Circle tiến hành các thử nghiệm rộng rãi cùng hai công ty xử lý thanh toán lớn nhất thế giới là Visa và Mastercard. Ví dụ, từ năm 2021, Visa đã hợp tác với Crypto.com thử nghiệm sử dụng USDC làm cơ chế thanh toán bù trừ, và đến năm 2023, Visa tuyên bố sẽ mở rộng hỗ trợ thanh toán bù trừ bằng USDC, hợp tác với các đơn vị thu hộ mới Worldpay và Nuvei, đồng thời tận dụng blockchain Solana. Tương tự, năm 2021, Mastercard công bố sẽ cho phép các công ty mã hóa phát hành thẻ mang thương hiệu, sử dụng các stablecoin như USDC để thanh toán bù trừ.

Là “phương tiện trao đổi”, USDC hiện có thể được sử dụng tại mọi đầu cuối Visa thông qua thẻ Coinbase Visa. Thẻ ghi nợ này được ra mắt cho người tiêu dùng Mỹ từ năm 2020, cho phép người dùng chi tiêu trực tiếp bằng USDC tại mọi đầu cuối Visa, mang lại trải nghiệm thanh toán tương tự tiền pháp định nhưng vẫn tích lũy phần thưởng dưới dạng tiền mã hóa.

Thẻ Visa Coinbase cho phép khách hàng chi tiêu USDC tại mọi đầu cuối Visa

Một ví dụ khác về USDC như “phương tiện trao đổi” là ứng dụng Grab có trụ sở tại Singapore – một siêu ứng dụng tại Đông Nam Á với hơn 180 triệu người dùng, cung cấp dịch vụ gọi xe, giao đồ ăn và tạp hóa. Vào tháng 9 năm 2023, Grab công bố hợp tác với Circle để tạo ra một ví web3 hỗ trợ thanh toán bằng USDC, cũng như các voucher chính phủ dạng NFT và phiếu thực phẩm. Ngày nay, người tiêu dùng có thể nạp tiền vào ví Grab bằng USDC trên cả Ethereum và Solana.

Do đó, chúng ta thấy rằng USDC ngày càng nhận được nhiều sự ủng hộ và tích hợp hơn trong các hệ thống thanh toán truyền thống, kết nối hệ thống tài chính internet với các dịch vụ tài chính truyền thống. Nhưng stablecoin với tư cách là phương tiện thanh toán so với các hệ thống thanh toán kỹ thuật số hiện có (ví dụ như ACH - Hệ thống Thanh toán Bù trừ Tự động) thì như thế nào?

Trong nhiều hệ thống hiện tại (như ACH), tiền và thông điệp được di chuyển riêng biệt thông qua sổ cái tập trung. Nếu Alice thực hiện giao dịch với Bob qua ACH hoặc thẻ tín dụng, giao dịch trước tiên sẽ được đánh dấu là “đang chờ xử lý”, và có thể mất vài ngày mới được xác nhận cuối cùng. Điều này xảy ra vì tại thời điểm giao dịch, hệ thống chỉ gửi một “thông điệp” cho biết giao dịch đã xảy ra, còn tiền chưa được chuyển ngay lập tức. Việc nhận tiền là không đồng bộ và đôi khi bị trì hoãn vài ngày.

Một lợi thế then chốt của thanh toán stablecoin so với các hệ thống truyền thống là tiền và thông điệp di chuyển đồng thời. Khi Alice gửi stablecoin cho Bob, Bob sẽ nhận được toàn bộ số tiền ngay lập tức cùng lúc thông điệp giao dịch được gửi đi, giống như thanh toán bằng tiền mặt. Theo cách này, stablecoin như một cơ chế thanh toán đại diện cho một bước tiến công nghệ so với nhiều giải pháp thanh toán bù trừ hiện tại, phù hợp hơn để đảm nhận vai trò “đô la kỹ thuật số” trong tương lai.

Góc nhìn Pháp lý và Quản lý về Stablecoin

Cũng như mọi công nghệ mới nổi, stablecoin đặt ra nhiều câu hỏi pháp lý và quản lý. Khi các stablecoin như USDC dần tiến vào dòng chảy chính, một vấn đề then chốt là chúng có thể bị các đối tượng xấu lợi dụng để rửa tiền, tài trợ khủng bố và né tránh các biện pháp trừng phạt. Điều này đặc biệt quan trọng vì mối liên kết giữa các dịch vụ tài chính truyền thống và stablecoin ngày càng phát triển, tạo ra một hệ thống tài chính mới dựa trên internet; do đó, cần chú trọng thúc đẩy tính tuân thủ trong các sản phẩm stablecoin.

Trong bài viết này, chúng tôi nhấn mạnh rằng Circle hướng tới việc biến USDC thành một stablecoin được quản lý và minh bạch, do một nhà phát hành ưu tiên tuân thủ pháp luật. Với tư cách là một công ty chuyển tiền được quản lý, Circle tuân thủ các hướng dẫn liên quan của FINCEN và luật chuyển tiền cấp bang; tất cả người dùng Circle Mint tại Mỹ đều phải tuân thủ các quy định chống rửa tiền và xác minh khách hàng (AML/KYC), ví dụ như Đạo luật Patriot.

Tuy nhiên, mặc dù việc đưa vào các biện pháp tuân thủ để ngăn chặn việc lạm dụng USDC là cần thiết, nhưng việc quản lý này cũng cần tinh vi và phức tạp hơn để bảo vệ lợi ích của người tiêu dùng bình thường muốn sử dụng USDC; việc xây dựng một hệ thống quản lý loại trừ người tiêu dùng thông thường – đặc biệt là những người đã bị thiệt thòi trong hệ thống tài chính hiện tại – là không phù hợp với lợi ích của Hoa Kỳ.

Hiện tại, hai cơ quan quản lý chính tại Mỹ đang cố gắng quy định stablecoin – Ủy ban Chứng khoán và Giao dịch (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) – đều được thành lập trước khi internet hiện đại ra đời, chứ chưa nói đến các tài sản kỹ thuật số như tiền mã hóa và stablecoin. Các nhà quản lý ngày nay đang sử dụng các công cụ đã hơn 90 năm tuổi; dù một số hướng dẫn vẫn hữu ích trong một số trường hợp, các nhà quản lý cần đặc biệt thận trọng khi cân nhắc cách áp dụng các quy tắc hiện hành vào ngành công nghiệp mới nổi này, đồng thời xây dựng các quy tắc mới để quản lý hiệu quả các hoạt động đổi mới dựa trên công nghệ blockchain.

Mặc dù ngành blockchain có thể thực hiện một số đổi mới công nghệ, ví dụ như hệ thống định danh kỹ thuật số phi tập trung giúp cân bằng nhu cầu riêng tư của người dùng cuối với yêu cầu quản lý, nhưng những cải tiến này vẫn chưa đủ để lấp đầy khoảng trống quy định. Quốc hội cần hành động để tăng cường minh bạch quản lý đối với stablecoin và tài sản kỹ thuật số nói chung, và các đạo luật mới như dự thảo “Đạo luật Minh bạch Stablecoin” là những bước đi đúng hướng.

Ở khía cạnh này, một số khu vực khác, bao gồm cả Liên minh châu Âu (EU), đang đi xa hơn Mỹ. Gần đây, EU đã ban hành Quy định về Thị trường Tài sản Mã hóa (MiCA), dự kiến sẽ được áp dụng đầy đủ vào tháng 12 năm 2024. Sáng kiến cốt lõi của MiCA là nhằm tạo ra một khung pháp lý hoàn toàn mới cho tài sản kỹ thuật số, bao gồm các quy định như yêu cầu nhà phát hành stablecoin nắm giữ quỹ dự trữ thanh khoản, hạn chế các stablecoin không định giá bằng euro, và cung cấp cơ chế cấp phép thống nhất cho 450 triệu công dân EU. MiCA đại diện cho một bước tiến quan trọng trong việc nâng cao tính minh bạch quản lý stablecoin và tài sản kỹ thuật số, và stablecoin của Circle là một trong những stablecoin toàn cầu đầu tiên tuân thủ MiCA. Nhờ nỗ lực tuân thủ MiCA, sản phẩm của Circle có triển vọng áp dụng tốt tại EU, trở thành stablecoin tuân thủ hàng đầu.

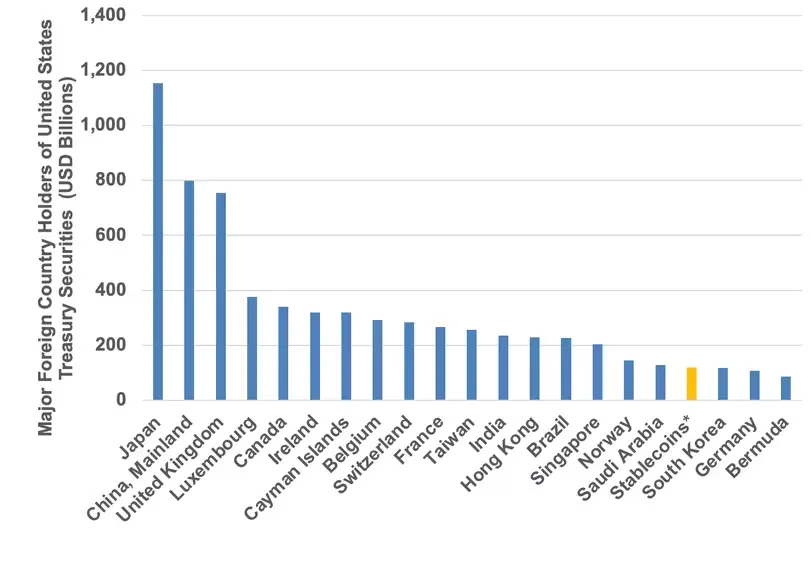

Các chủ nợ nước ngoài lớn nhất trái phiếu chính phủ Mỹ

Do đó, áp lực buộc Quốc hội Mỹ hành động trong việc lập pháp về stablecoin là rất lớn. Những stablecoin định giá bằng đô la Mỹ được quản lý như USDC có thể thúc đẩy mạnh mẽ lợi ích của Mỹ trong lĩnh vực tài sản kỹ thuật số. Yêu cầu dự trữ của USDC đồng nghĩa với việc luôn tồn tại nhu cầu đối với trái phiếu chính phủ Mỹ. Tính đến tháng 6 năm 2024, stablecoin là chủ nợ lớn thứ 18 của nợ Mỹ, nắm giữ lượng trái phiếu kho bạc nhiều hơn Hàn Quốc hay Đức. Con số này sẽ tiếp tục tăng khi nhu cầu về stablecoin và tài sản kỹ thuật số không ngừng gia tăng. Nói cách khác, nhu cầu đối với stablecoin định giá bằng đô la Mỹ trực tiếp chuyển hóa thành nhu cầu đối với đồng đô la Mỹ và trái phiếu chính phủ Mỹ. Vì vậy, Quốc hội cần tăng cường minh bạch quản lý trong lĩnh vực tài sản kỹ thuật số để tiếp tục củng cố sức mạnh của đồng đô la Mỹ trong kỷ nguyên kỹ thuật số.

Kết luận

Stablecoin như USDC đã đi một chặng đường dài kể từ khi ra đời vài năm trước, trở thành một trong những ví dụ ứng dụng hấp dẫn nhất của công nghệ blockchain. Tư tưởng cốt lõi của stablecoin là mang tính tương tác, khả năng kết hợp và khả năng tiếp cận của internet vào các định chế tiền tệ truyền thống, và USDC đang dẫn đầu trong việc xây dựng một “đô la kỹ thuật số” an toàn và minh bạch.

Trong những năm tới, khi các sản phẩm stablecoin, mức độ áp dụng và quy định ngày càng trưởng thành và phát triển, chúng ta có thể kỳ vọng hàng triệu doanh nghiệp và cá nhân sẽ áp dụng một tiêu chuẩn mở mới cho các giao dịch tài chính. Theo nghĩa này, sứ mệnh của Circle là hiện thực hóa lời hứa dang dở của internet – mang tính minh bạch và cởi mở của internet vào lĩnh vực tiền tệ, và cuối cùng xây dựng một hệ thống tài chính internet.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News