Giấc mơ cũ và hiện thực mới của Ethereum: Người mua ngày càng mang tính tổ chức, làm giảm kỳ vọng về biến động giá

Tuyển chọn TechFlowTuyển chọn TechFlow

Giấc mơ cũ và hiện thực mới của Ethereum: Người mua ngày càng mang tính tổ chức, làm giảm kỳ vọng về biến động giá

Việc phê duyệt ETH ETF, người hưởng lợi rõ ràng nhất sẽ là các tài sản thế giới thực (RWA) và các giao thức tài chính phi tập trung (DeFi).

Tác giả: @c0xswain, @0xkinnif, 0xlaiyuen & @0xZhouYeMen

Biên dịch: TechFlow

Sự phát triển liên tục của Ethereum trong một thập kỷ qua đã thúc đẩy nhiều trường hợp sử dụng ETH khác nhau và những quan điểm đa dạng về giá trị của nó. Những nhà đầu tư tiền mã hóa từng trải qua đà tăng giá của ETH có thể xem nó như “siêu tiền”. Những người theo chủ nghĩa kỹ thuật thuần túy có thể coi đây là một máy tính toàn cầu đáng tin cậy và trung lập. Những người tham gia mới có thể xem ETH là “dầu kỹ thuật số” cung cấp năng lượng cho cửa hàng ứng dụng phi tập trung, mã nguồn mở.

Lý do đầu tư vào Ethereum: Giá trị đầu tư của Ethereum là gì?

Giá trị của Ethereum nằm ở sự linh hoạt và khả năng hỗ trợ các ứng dụng phức tạp hơn việc chuyển giá trị đơn giản. Ethereum sở hữu cộng đồng đóng góp phần mềm lớn nhất và sôi động nhất, những người này thực hiện nâng cấp để cải thiện chức năng nền tảng. Các nhà phát triển không chỉ quan tâm đến tính liên quan lâu dài của nền tảng mà còn cam kết xây dựng một hệ thống có thể thích nghi và mở rộng, tạo nền tảng vững chắc cho tài sản và hoạt động hiện tại cũng như tương lai. Hiện nay, những ứng dụng nổi bật nhất trên Ethereum bao gồm stablecoin (các token thanh toán neo theo đô la Mỹ), tài chính phi tập trung (DeFi - tái tạo các dịch vụ tài chính truyền thống như cho vay và đi vay trên blockchain) và token hóa (phát hành tài sản tài chính trên blockchain).

Khi các ứng dụng chạy trên Ethereum, token ether đóng vai trò là phương tiện giao dịch cần thiết trong hệ sinh thái Ethereum. Những ether này bị tiêu thụ khi thanh toán phí giao dịch và bị loại khỏi lưu thông, có thể làm giảm nguồn cung ether khi mức độ sử dụng nền tảng gia tăng. Do đó, việc đầu tư vào ether thể hiện niềm tin rằng ngày càng nhiều ứng dụng sẽ được xây dựng trên cơ sở hạ tầng lập trình mở và không cần cấp phép của Ethereum, nhằm thu hút thêm người dùng và doanh thu, từ đó mở rộng phạm vi sử dụng ether như một loại tiền tệ.

Nguồn: iShares

Chúng tôi cho rằng để việc áp dụng Ethereum tiếp tục gia tăng, cần có sự công nhận liên tục từ những người tham gia thị trường mới, những người có góc nhìn riêng biệt về giá trị của ETH. Người mua biên (marginal buyer) của ETH có thể không chia sẻ cùng xu hướng ý thức hệ với cộng đồng gốc tiền mã hóa, và chúng ta nên chấp nhận điều đó. Khi bước vào kỷ nguyên sau ETF, cùng với sự gia tăng áp dụng từ các tổ chức, chúng tôi dự đoán rằng các ứng dụng được xây dựng trên Ethereum có sức hấp dẫn đối với tổ chức sẽ hưởng lợi nhiều nhất từ lưu lượng truy cập, phí giao dịch và cuối cùng là giá cả.

Việc phê duyệt ETF ETH sẽ tác động lâu dài đến nhận thức của nhà đầu tư về tính hợp pháp của hệ sinh thái Ethereum và các ứng dụng được xây dựng trên đó. Những người hưởng lợi rõ ràng nhất sẽ là các tài sản thế giới thực (RWA) và các giao thức tài chính phi tập trung (DeFi).

RWA

Lĩnh vực RWA rất rộng, bao gồm các hạng mục tài sản như bất động sản, trái phiếu, cổ phiếu và thậm chí cả hàng xa xỉ. Hiện tại, có nhiều giao thức đang tham gia vào việc token hóa lợi suất trái phiếu kho bạc và tín dụng tư nhân. Ngoài ra còn nhiều trường hợp token hóa khác, nhưng do nhiều yếu tố, tính khả thi dài hạn của một số giao thức này đáng nghi ngờ, bao gồm:

-

Rào cản pháp lý;

-

Nghi vấn về kiểm soát KYC;

-

Các sản phẩm tự phát triển bởi các ngân hàng lớn có thể đáng tin cậy hơn;

-

Thiếu tích hợp với cơ sở hạ tầng tài chính truyền thống hiện có.

Dường như có sự phân hóa trong cách các tổ chức thực hiện chiến lược RWA của họ. Một mặt, các tổ chức đang theo đuổi phương pháp blockchain riêng tư; mặt khác, các tổ chức muốn tích hợp các giải pháp hiện có. Onyx của J.P. Morgan là một blockchain riêng tư dựa trên subnet Evergreen của Avalanche, trong khi quỹ BUIDL của BlackRock là một quỹ sinh lời bằng đô la Mỹ được token hóa và phát hành trên mạng Ethereum. Mặc dù nhiều người bản địa tiền mã hóa cho rằng cuộc tranh luận giữa blockchain riêng tư và blockchain mở đã được giải quyết từ chu kỳ năm 2018, nhưng việc áp dụng thực sự từ các tổ chức hôm nay có thể làm sống lại cuộc tranh luận này.

Cobie về việc áp dụng của tổ chức

Nguồn: Cobie

Trong lĩnh vực blockchain riêng tư/liên minh, khả năng tương tác có thể là chìa khóa thúc đẩy dòng chảy tài sản giữa các nền tảng, tương tự như việc chuyển khoản giữa các ngân hàng. Cơ sở hạ tầng kết nối tài sản giữa các blockchain, như oracles không cần tin tưởng và các cầu nối (bridge) (LINK, ZRO, AXL), có thể thấy một phần giá trị được tích lũy. Mặt khác, các tổ chức tận dụng cơ sở hạ tầng hiện có có thể chọn token hóa tài sản giá trị cao của họ trên Ethereum nhờ ngân sách bảo mật mạnh mẽ và tính trung lập đáng tin cậy.

DeFi: Tài chính hóa mọi thứ

DeFi khởi động thị trường tăng trưởng vào năm 2020, khi nhiều người hình dung về một tương lai nơi tài chính phát triển mạnh mẽ. Tính chất phi quyền hạn và phi tập trung của DeFi cho phép bất kỳ ai đều có thể tương tác với các giao thức: vay và cho vay trên thị trường tiền tệ, trao đổi tài sản trên các sàn giao dịch phi tập trung (DEX), và thành lập các tổ chức tự trị phi tập trung (DAO) để bỏ phiếu về các đề xuất và thực hiện giao dịch.

Ngành công nghiệp non trẻ này mở ra nhiều cơ hội vượt xa những gì thị trường truyền thống cung cấp. Ngoài DAO và DEX, còn có những thí nghiệm thú vị về lý thuyết trò chơi như Curve Wars và OlympusDAO (3,3), thu hút nhiều người tham gia mơ về những cơ hội mà các biên giới phi tập trung mới có thể mang lại.

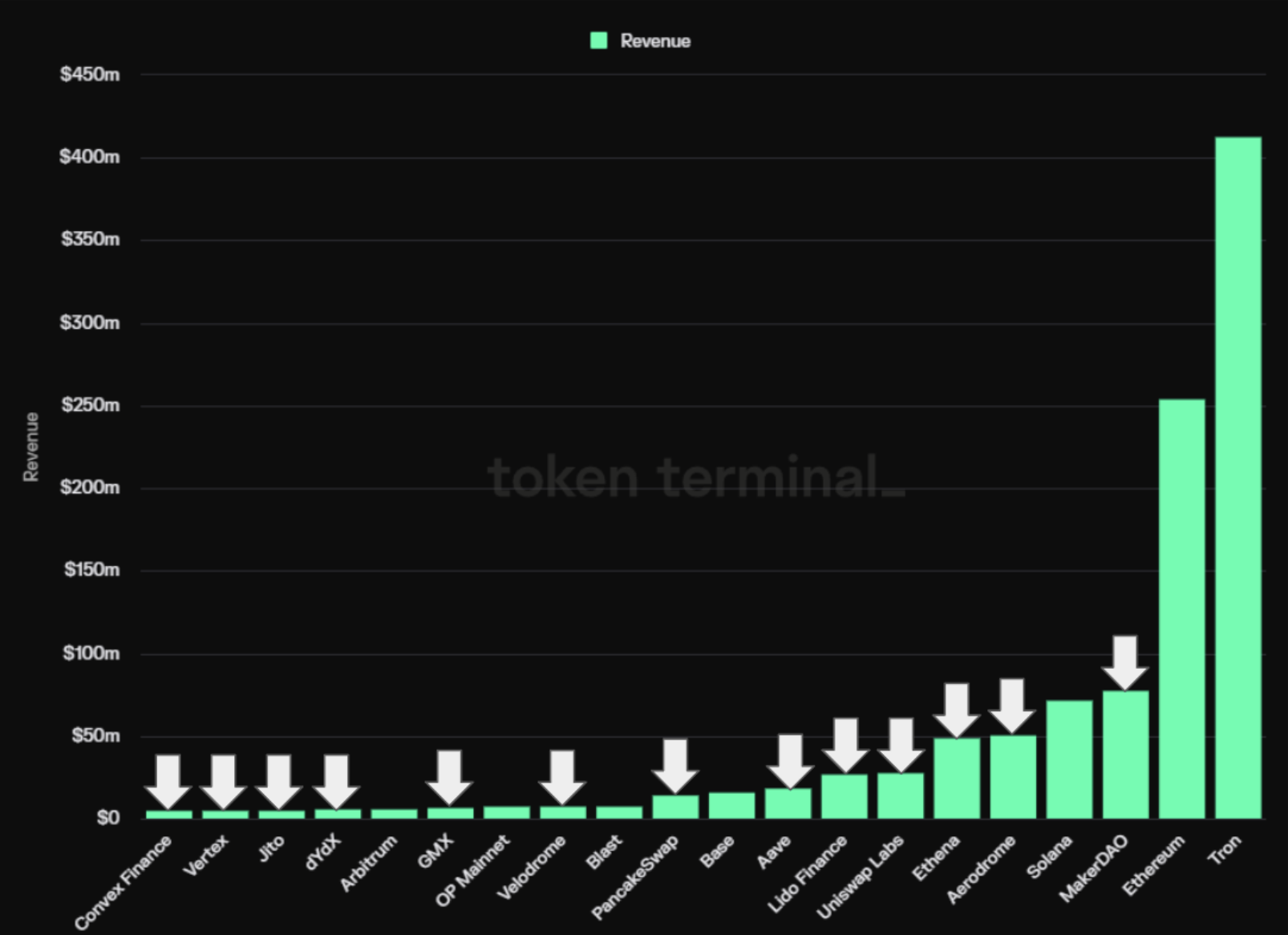

Top 20 dự án mã hóa hàng đầu theo doanh thu trong 90 ngày qua

Nguồn: Các dự án DeFi được đánh dấu trên Token Terminal

DeFi cũng thu hút những nhà đầu tư định hướng cơ bản, những người mong muốn nhìn thấy doanh thu thực tế. Trong top 20 dự án mã hóa theo doanh thu, DeFi chiếm 13 vị trí, chỉ xếp sau L1 và L2.

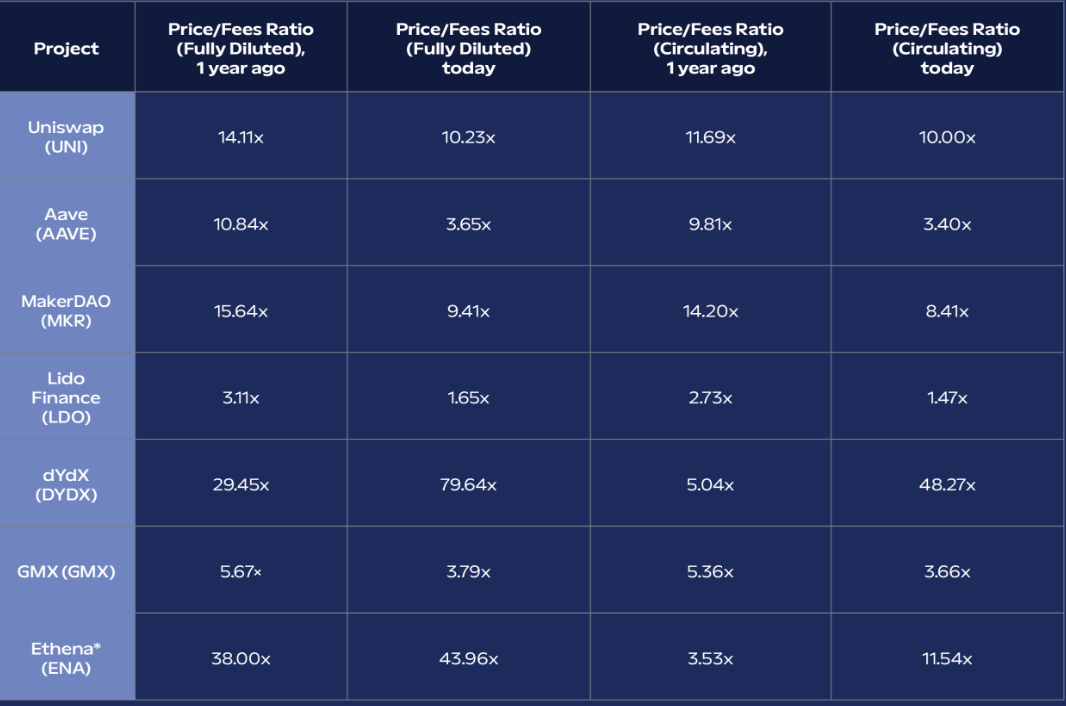

Tỷ lệ P/F của các giao thức DeFi được chọn

Nguồn: Token Terminal

Các quỹ muốn triển khai vốn vào các tài sản mã hóa ngoài ETH có thể sẽ chọn mua các sản phẩm đã được kiểm chứng theo thời gian và các ứng dụng DeFi trưởng thành có giá trị tương đối cao, thay vì các giao thức mới có khối lượng lưu hành thấp và định giá hoàn toàn pha loãng (FDV) cao. Về tỷ lệ giá/trên phí (P/F - bội số mà thị trường sẵn sàng trả cho mỗi 1 USD phí), nhiều giao thức DeFi hiện đang được định giá thấp đáng kể so với thời điểm ETH giao dịch khoảng 1.850 USD cách đây một năm. Mặc dù phí có thể chịu ảnh hưởng từ giá tài sản, thông điệp tổng thể rõ ràng là các giao thức này – với sự phù hợp sản phẩm-thị trường đã được chứng minh – đang giao dịch với mức chiết khấu đáng kể trong môi trường thuận lợi hơn ngày nay. Trong bối cảnh rộng hơn khi tỷ trọng nhà đầu tư tổ chức gia tăng, đây dường như là một cơ hội đầu tư hấp dẫn.

Hơn nữa, theo thời gian, sự phân bổ nguồn cung giữa các bên tham gia thị trường đã diễn ra đầy đủ, làm giảm rủi ro từ các nhà bán cấu trúc lớn. Các giao thức DeFi lâu đời như MKR, LDO và AAVE có thể được ưa chuộng bởi các nhà triển khai vốn định hướng cơ bản, trong khi các sàn giao dịch phi tập trung vĩnh viễn (perp dexes) như DYDX và GMX có thể chứng kiến tiềm năng tăng trưởng nếu khối lượng giao dịch trên chuỗi phục hồi.

Hiện thực mới

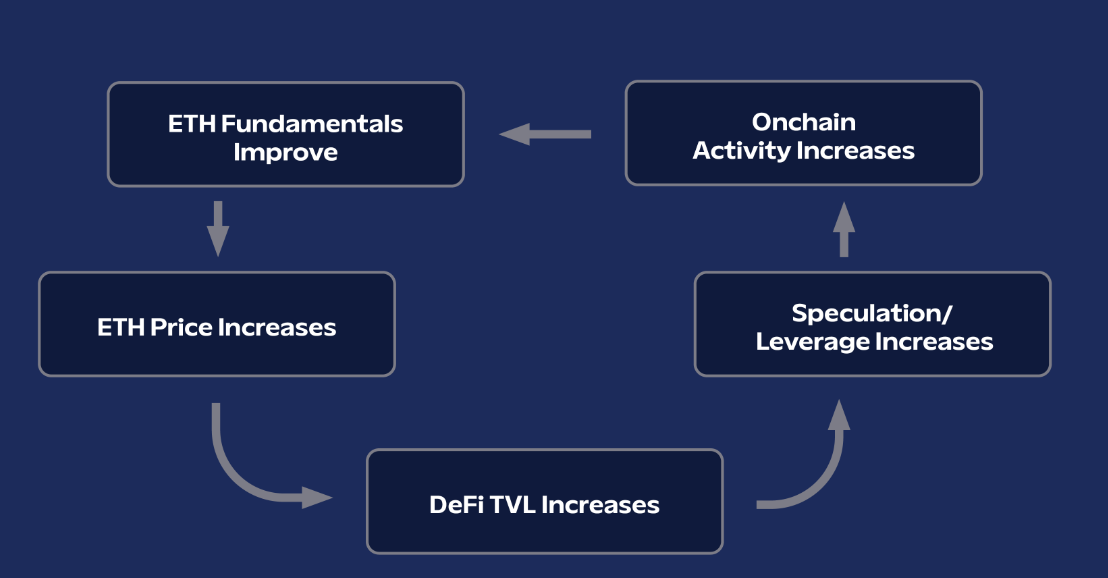

Dòng vốn tổ chức đổ vào thông qua ETF ETH có thể dẫn đến sự phục hồi hoạt động trên blockchain, nhờ hiệu ứng kinh tế của Ethereum và vai trò đòn bẩy nội tại trong hệ sinh thái của nó. Tuy nhiên, cần lưu ý rằng các nhà đầu tư thụ động mua ETF ETH sẽ không chuyển ETH thành các altcoin giống như những người mua ETF BTC. Dù điều này có thể kìm hãm kỳ vọng của nhà đầu tư, chúng tôi tin rằng đặc tính phản thân (reflexivity) của ETH sẽ giúp nó có tiềm năng tăng giá lớn hơn BTC cho mỗi đô la được đầu tư vào ETF.

Kinh tế lan tỏa của Ethereum

Bất kể dòng tiền từ ETF ETH có mang lại cú hích tăng giá bất ngờ hay không, các nhà đầu tư tiền mã hóa đều nên nhận thức rằng khi cơ sở nhà đầu tư ngày càng trở nên tổ chức hóa, động lực thị trường cũng đang không ngừng thay đổi. Trong kỷ nguyên hậu ETF, chúng ta nên kỳ vọng ETH sẽ giảm biến động khi tài sản ngày càng trưởng thành, nhưng đồng thời, trong lúc chấp nhận hiện thực mới, cũng đừng quên ôn lại những giấc mơ cũ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News