Tiền điện tử rớt giá không ngừng, đã đến lúc cần quan tâm trở lại DeFi

Tuyển chọn TechFlowTuyển chọn TechFlow

Tiền điện tử rớt giá không ngừng, đã đến lúc cần quan tâm trở lại DeFi

Bài viết này sẽ ưu tiên lựa chọn những dự án có triển vọng phát triển kinh doanh tốt, hào phòng thủ rộng và định giá hấp dẫn hơn để phân tích.

Tác giả: Alex Xu, Lawrence Lee

Giới thiệu

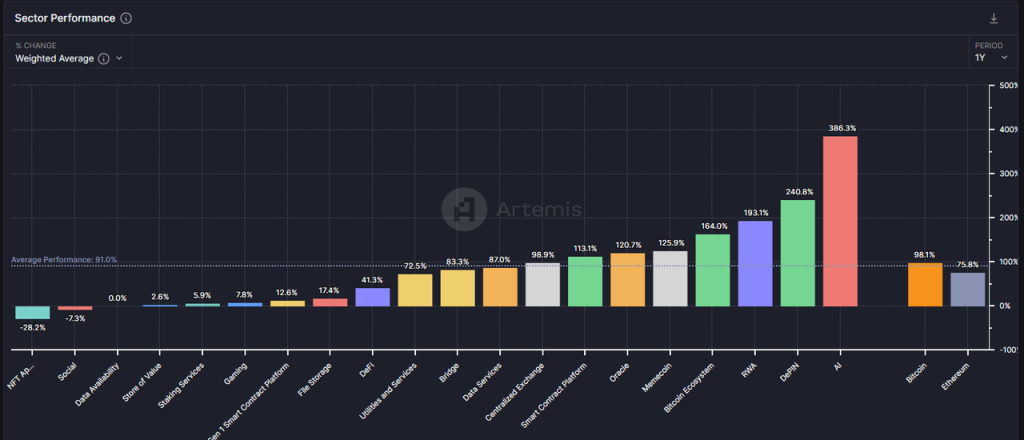

Làn sóng DeFi, một trong những lĩnh vực lâu đời nhất trong không gian tiền mã hóa, đã thể hiện sự thiếu ấn tượng trong chu kỳ tăng giá hiện tại. Trong năm qua, mức tăng trưởng tổng thể của nhóm DeFi (41,3%) không chỉ thấp hơn nhiều so với mức trung bình (91%) mà còn thua kém cả Ethereum (75,8%).

Nguồn dữ liệu: artemis

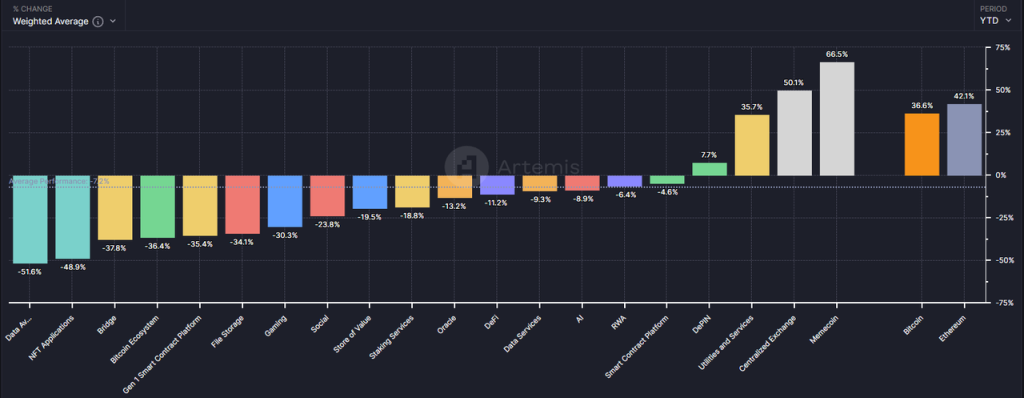

Nếu chỉ xét riêng dữ liệu năm 2024, hiệu suất của nhóm DeFi cũng khó có thể được coi là tích cực, khi giảm 11,2%.

Nguồn dữ liệu: artemis

Tuy nhiên, theo quan điểm của tác giả, sau khi BTC từng lập đỉnh mới và các altcoin đồng loạt giảm mạnh trong bối cảnh thị trường kỳ lạ này, lĩnh vực DeFi, đặc biệt là các dự án hàng đầu, có thể đã bước vào thời điểm tốt nhất để triển khai kể từ khi ra đời.

Thông qua bài viết này, tác giả hy vọng sẽ làm rõ góc nhìn về giá trị của DeFi tại thời điểm hiện tại bằng cách thảo luận ba câu hỏi sau:

-

Nguyên nhân khiến các altcoin trong chu kỳ này tăng trưởng chậm hơn BTC và Ethereum

-

Tại sao đây lại là thời điểm tốt nhất để tập trung vào DeFi

-

Một số dự án DeFi đáng chú ý, cùng nguồn gốc giá trị và rủi ro tiềm tàng của chúng

Bài viết này chưa bao gồm toàn bộ các dự án DeFi có tiềm năng đầu tư trên thị trường; các dự án được đề cập chỉ mang tính minh họa phân tích chứ không phải lời khuyên đầu tư.

Đây là suy nghĩ định kỳ của tác giả đến thời điểm công bố, có thể thay đổi trong tương lai, quan điểm mang tính chủ quan cao và có thể tồn tại sai sót về thực tế, dữ liệu hoặc logic suy luận. Rất mong nhận được sự phản hồi và thảo luận từ cộng nghiệp và độc giả.

Phần nội dung chính bắt đầu dưới đây.

Bí ẩn đằng sau sự sụt giảm mạnh giá altcoin

Theo tác giả, nguyên nhân chính khiến giá altcoin trong chu kỳ này không đạt như kỳ vọng đến từ ba yếu tố bên trong ngành tiền mã hóa:

-

Thiếu tăng trưởng về nhu cầu: Thiếu mô hình kinh doanh hấp dẫn mới, PMF (phù hợp sản phẩm-thị trường) cho phần lớn các lĩnh vực vẫn rất xa vời

-

Cung vượt quá cầu: Cơ sở hạ tầng ngành tiếp tục hoàn thiện, rào cản khởi nghiệp ngày càng thấp, dẫn đến việc phát hành quá nhiều dự án mới

-

Làn sóng mở khóa liên tục: Các token của dự án có lưu thông thấp nhưng FDV cao tiếp tục được mở khóa, tạo áp lực bán lớn

Hãy lần lượt xem xét bối cảnh của ba nguyên nhân này.

Thiếu tăng trưởng về nhu cầu: Một chu kỳ tăng giá đầu tiên thiếu câu chuyện đổi mới

Trong bài viết "Chuẩn bị cho làn sóng tăng trưởng chính: Quan điểm định kỳ của tôi về chu kỳ thị trường tăng giá hiện tại" được viết vào đầu tháng Ba, tác giả đã đề cập rằng chu kỳ tăng giá hiện tại thiếu các sáng tạo kinh doanh và câu chuyện mới ngang tầm với DeFi năm 2021 hay ICO năm 2017, vì vậy chiến lược nên là nắm giữ tỷ trọng cao BTC và ETH (được hưởng lợi từ dòng vốn mới nhờ ETF), đồng thời kiểm soát tỷ lệ phân bổ vào các altcoin.

Cho đến nay, quan điểm này là rất đúng đắn.

Việc thiếu câu chuyện kinh doanh mới khiến dòng chảy của người sáng lập, nhà đầu tư công nghiệp, người dùng và vốn bị giảm mạnh. Điều nghiêm trọng hơn là tình trạng này làm giảm kỳ vọng tổng thể của nhà đầu tư đối với sự phát triển của ngành. Khi thị trường mãi không thấy những câu chuyện như "DeFi sẽ nuốt chửng tài chính truyền thống", "ICO là mô hình đổi mới và huy động vốn hoàn toàn mới" hay "NFT lật đổ hệ sinh thái nội dung", nhà đầu tư tự nhiên sẽ bỏ phiếu bằng chân để chuyển sang nơi có câu chuyện mới, ví dụ như AI.

Tuy nhiên, tác giả cũng không ủng hộ quan điểm quá bi quan. Dù chưa thấy đổi mới hấp dẫn nào, cơ sở hạ tầng vẫn đang không ngừng được cải thiện:

-

Chi phí không gian khối giảm mạnh, cả ở L1 lẫn L2

-

Các giải pháp giao tiếp liên chuỗi dần trở nên đầy đủ, với danh sách lựa chọn phong phú

-

Trải nghiệm ví thân thiện với người dùng được nâng cấp, ví dụ như ví thông minh của Coinbase hỗ trợ tạo và khôi phục không cần khóa riêng, trực tiếp gọi số dư CEX, không cần nạp gas, giúp trải nghiệm người dùng gần giống Web2

-

Các chức năng Actions và Blinks do Solana giới thiệu có thể đưa tương tác chuỗi khối Solana lên bất kỳ môi trường internet phổ biến nào, rút ngắn thêm hành trình sử dụng của người dùng

Những cơ sở hạ tầng trên giống như điện, nước, gas và đường xá trong thế giới thực — chúng không phải kết quả của đổi mới, nhưng lại là nền tảng cho đổi mới xuất hiện.

Cung vượt quá cầu: Số lượng dự án tăng vọt + Token có vốn hóa cao tiếp tục mở khóa

Thực tế, nếu nhìn từ một góc độ khác, mặc dù giá nhiều altcoin đã xuống mức thấp nhất trong năm, nhưng vốn hóa thị trường tổng thể của altcoin so với BTC không giảm quá sâu.

Dữ liệu: Trading view, 25.6.2024

Tính đến nay, giá BTC đã giảm khoảng 18,4% từ đỉnh, trong khi vốn hóa thị trường tổng cộng của altcoin (trong hệ thống Trading View hiển thị là Total3, biểu thị tổng vốn hóa tiền mã hóa trừ đi BTC và ETH) cũng chỉ giảm -25,5%.

Dữ liệu: Trading view, 25.6.2024

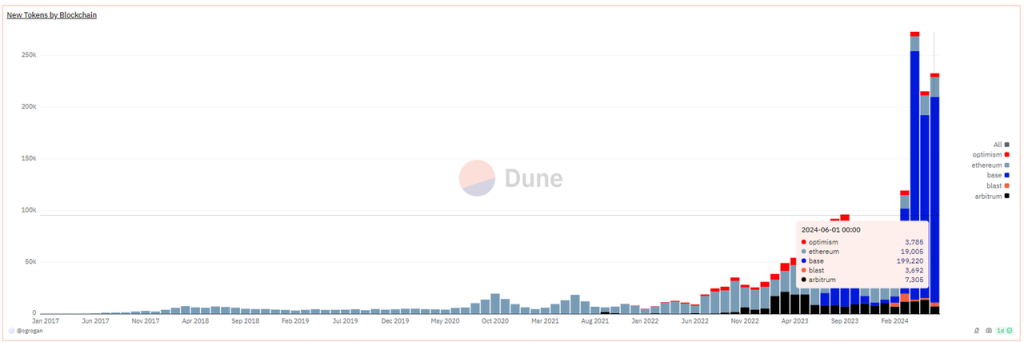

Sự sụt giảm hạn chế của vốn hóa thị trường altcoin diễn ra trong bối cảnh tổng số lượng và vốn hóa của altcoin mới tăng mạnh mẽ. Từ biểu đồ dưới đây, ta có thể trực quan thấy xu hướng gia tăng số lượng token trong chu kỳ tăng giá hiện tại là mạnh nhất trong lịch sử.

New Tokens by Blockchain, Nguồn dữ liệu: https://dune.com/queries/3729319/6272382

Cần lưu ý rằng dữ liệu trên chỉ thống kê số liệu phát hành token trên các chuỗi EVM, trong đó hơn 90% được phát hành trên Base. Thực tế, nhiều token mới hơn được đóng góp bởi Solana, bất kể là Solana hay Base, phần lớn token mới phát hành đều là meme.

Trong đó, các meme có vốn hóa lớn nổi bật xuất hiện trong chu kỳ tăng giá này bao gồm:

dogwifhat: 2,04 tỷ USD

Brett: 1,66 tỷ USD

Notcoin: 1,61 tỷ USD

DOG•GO•TO•THE•MOON: 630 triệu USD

Mog Coin: 560 triệu USD

Popcat: 470 triệu USD

Maga: 410 triệu USD

Ngoài meme, một lượng lớn token cơ sở hạ tầng khác cũng đã hoặc sẽ niêm yết trong năm nay, ví dụ:

Các mạng lớp hai:

-

Starknet: Vốn hóa lưu thông 930 triệu USD, FDV 7,17 tỷ USD

-

ZKsync: Vốn hóa lưu thông 610 triệu USD, FDV 3,51 tỷ USD

-

Manta network: Vốn hóa lưu thông 330 triệu USD, FDV 1,02 tỷ USD

-

Taiko: Vốn hóa lưu thông 120 triệu USD, FDV 1,9 tỷ USD

-

Blast: Vốn hóa lưu thông 480 triệu USD, FDV 2,81 tỷ USD

Dịch vụ giao tiếp liên chuỗi:

-

Wormhole: Vốn hóa lưu thông 630 triệu USD, FDV 3,48 tỷ USD

-

Layer0: Vốn hóa lưu thông 680 triệu USD, FDV 2,73 tỷ USD

-

Zetachain: Vốn hóa lưu thông 230 triệu USD, FDV 1,78 tỷ USD

-

Omni network: Vốn hóa lưu thông 147 triệu USD, FDV 1,42 tỷ USD

Dịch vụ xây dựng chuỗi:

-

Altlayer: Vốn hóa lưu thông 290 triệu USD, FDV 1,87 tỷ USD

-

Dymension: Vốn hóa lưu thông 300 triệu USD, FDV 1,59 tỷ USD

-

Saga: Vốn hóa lưu thông 140 triệu USD, FDV 1,5 tỷ USD

*Tất cả dữ liệu vốn hóa trên lấy từ Coingecko, ngày 28.6.2024

Ngoài ra, còn rất nhiều token đã niêm yết đang đối mặt với lượng lớn token chờ mở khóa, đặc điểm chung là tỷ lệ lưu thông thấp, FDV cao, đã gọi vốn sớm từ các tổ chức, chi phí mua token ở vòng tổ chức rất thấp.

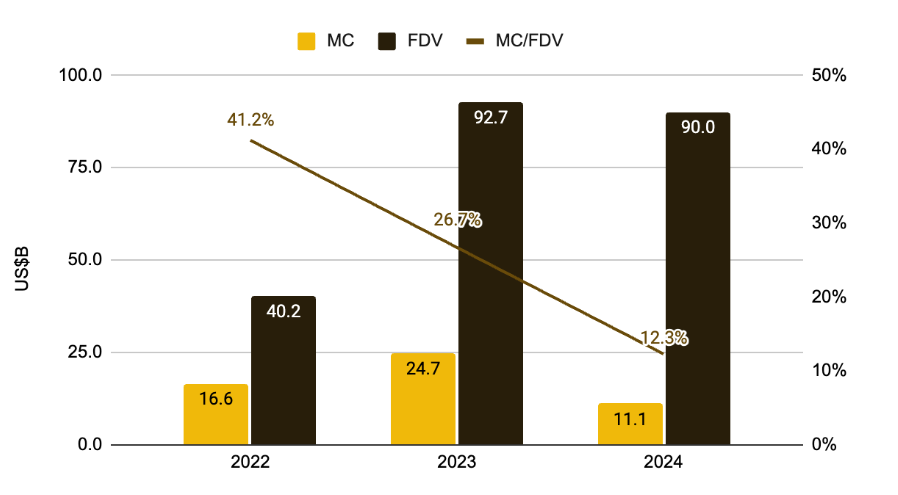

Yếu tố suy yếu về nhu cầu và câu chuyện kết hợp với việc cung ứng tài sản tăng vọt là điều chưa từng xảy ra trong chu kỳ tiền mã hóa trước đây. Mặc dù các đội ngũ dự án cố gắng duy trì định giá bằng cách giảm thêm tỷ lệ lưu thông khi niêm yết (từ 41,2% năm 2022 xuống 12,3%), đồng thời từ từ bán ra cho nhà đầu tư thứ cấp, nhưng sự cộng hưởng giữa hai yếu tố cuối cùng vẫn dẫn đến việc dịch chuyển toàn bộ tâm định giá của các dự án tiền mã hóa. Trong năm 2024, chỉ có một vài nhóm như Meme, Cex, Depin... duy trì lợi nhuận dương.

Tỷ lệ MC mới và FDV, Hình ảnh: “Low Float & High FDV: How Did We Get Here?”, Binance research

Tuy nhiên, theo tác giả, sự sụp đổ tâm định giá của các token VC vốn hóa cao là phản ứng bình thường của thị trường đối với vô số hiện tượng kỳ lạ trong tiền mã hóa:

-

Tạo hàng loạt Rollup ma, chỉ có TVL và robot mà không có người dùng thực

-

Gọi vốn bằng cách tái đóng gói thuật ngữ, thực chất cung cấp các giải pháp na ná nhau, ví dụ như vô số dịch vụ giao tiếp liên chuỗi

-

Khởi nghiệp theo xu hướng nóng chứ không theo nhu cầu người dùng thực tế, ví dụ như hàng loạt dự án AI+Web3

-

Không tìm hoặc thậm chí chẳng buồn tìm mô hình kiếm tiền, token không thu thập được giá trị

Sự sụt giảm tâm định giá của các altcoin này chính là kết quả tự sửa chữa của thị trường, là quá trình lành mạnh hóa khi bong bóng vỡ, là hành vi tự cứu mình bằng cách bỏ phiếu bằng chân và dọn dẹp thị trường.

Thực tế, phần lớn các token VC không hoàn toàn vô giá trị, chúng chỉ quá đắt, và cuối cùng thị trường đã đưa chúng về vị trí xứng đáng.

Tập trung vào DeFi đúng lúc: Sản phẩm PMF, thoát khỏi giai đoạn bong bóng

Kể từ năm 2020, DeFi chính thức trở thành một nhóm riêng biệt trong cụm altcoin. Trong nửa đầu năm 2021, các dự án DeFi chiếm đa số trong bảng xếp hạng 100 dự án có vốn hóa lớn nhất, với các loại hình phong phú đến mức hoa mắt, quyết tâm tái hiện mọi mô hình kinh doanh tài chính truyền thống trên chuỗi.

Năm đó, DeFi mới là cơ sở hạ tầng của các chuỗi khối, DEX, cho vay, stablecoin, phái sinh là bốn công cụ bắt buộc phải có khi một chuỗi mới ra mắt.

Tuy nhiên, khi các dự án đồng质 hóa (giống nhau) được phát hành quá nhiều, các vụ tấn công hacker (tự ăn trộm) liên tiếp xảy ra, TVL đạt được nhờ mô hình Ponzi kiểu "chân trái đá chân phải" sụp đổ nhanh chóng, giá token bay thẳng lên trời rồi xoáy về 0.

Khi bước vào chu kỳ tăng giá hiện tại, hiệu suất giá của phần lớn dự án DeFi sống sót cũng không khả quan, và đầu tư cấp 1 vào lĩnh vực DeFi ngày càng ít. Giống như mọi chu kỳ tăng giá bắt đầu, nhà đầu tư thích nhất là những câu chuyện mới xuất hiện trong chu kỳ này, và DeFi không thuộc loại đó.

Chính vì vậy, các dự án DeFi đã trải qua bong bóng giờ đây bắt đầu tỏ ra hấp dẫn hơn so với các dự án altcoin khác, cụ thể:

-

Góc độ hoạt động: Có mô hình kinh doanh và mô hình lợi nhuận trưởng thành, các dự án hàng đầu có hào moat

DEX và phái sinh kiếm phí giao dịch, cho vay thu chênh lệch lãi suất, dự án stablecoin thu phí ổn định (lãi suất), dịch vụ Staking thu phí ủy thác — mô hình lợi nhuận rõ ràng. Nhu cầu người dùng của các dự án hàng đầu trong từng lĩnh vực là hữu cơ, cơ bản đã vượt qua giai đoạn trợ cấp người dùng, một số dự án duy trì dòng tiền dương ngay cả sau khi trừ đi lượng phát hành token.

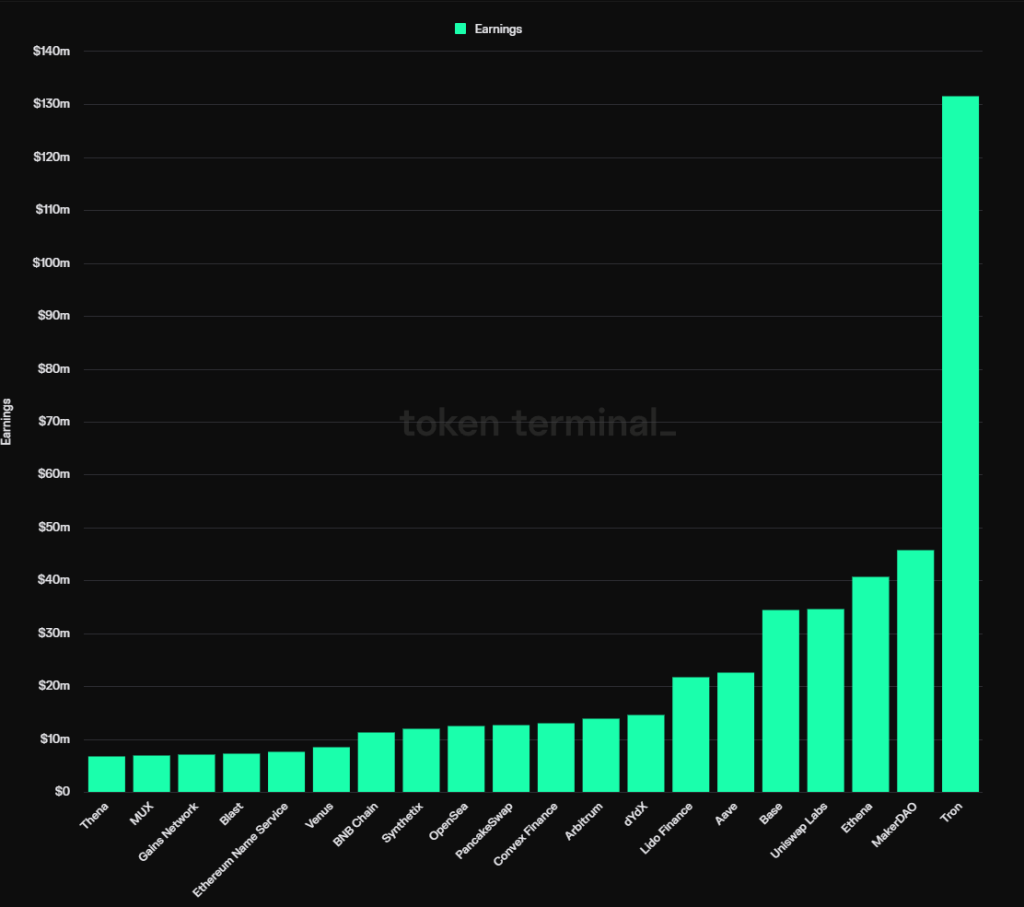

Xếp hạng lợi nhuận dự án mã hóa, Nguồn: Tokenterminal

Theo thống kê của Tokentermial, trong 20 giao thức có lợi nhuận cao nhất tính đến nay năm 2024, 12 là dự án DeFi, cụ thể:

Stablecoin: MakerDAO, Ethena

Cho vay: Aave, Venus

Dịch vụ ủy thác: Lido

DEX: Uniswap labs, Pancakeswap, Thena (thu nhập từ phí giao diện)

Phái sinh: dYdX, Synthetix, MUX

Tổng hợp lợi nhuận: Convex Finance

Hào moat của các dự án này rất đa dạng, một số đến từ hiệu ứng mạng lưới hai bên hoặc đa bên, một số đến từ thói quen người dùng và thương hiệu, một số khác đến từ tài nguyên sinh thái đặc biệt. Nhưng về kết quả, các dự án hàng đầu trong DeFi đều thể hiện một số điểm chung: thị phần ổn định, đối thủ cạnh tranh mới giảm, có quyền định giá dịch vụ nhất định.

Chi tiết về hào moat của từng dự án DeFi sẽ được phân tích kỹ hơn trong phần dự án ở mục ba.

-

Góc độ cung cấp: Phát hành thấp, tỷ lệ lưu thông cao, quy mô token chờ mở khóa nhỏ

Ở phần trước, chúng ta đã nói rằng một trong những lý do chính khiến định giá altcoin liên tục sụp đổ là việc các dự án phát hành lượng lớn token với định giá cao, cùng với kỳ vọng tiêu cực do lượng lớn token mở khóa tràn vào thị trường.

Các dự án DeFi hàng đầu do ra mắt sớm, phần lớn đã qua giai đoạn phát hành token cao điểm, token của các tổ chức cơ bản đã được phát hành xong, áp lực bán trong tương lai rất thấp. Ví dụ như tỷ lệ lưu thông token Aave hiện tại là 91%, Lido là 89%, Uniswap là 75,3%, MakerDAO là 95%, Convex là 81,9%.

Điều này vừa cho thấy áp lực bán nhỏ trong tương lai, vừa có nghĩa là bất kỳ ai muốn giành quyền kiểm soát các dự án này, về cơ bản chỉ có thể mua token trên thị trường.

-

Góc độ định giá: Sự chênh lệch giữa mức độ quan tâm thị trường và dữ liệu hoạt động, mức định giá rơi vào vùng thấp nhất lịch sử

So với các khái niệm mới như Meme, AI, Depin, Restaking, dịch vụ Rollup..., mức độ quan tâm đến DeFi trong chu kỳ tăng giá hiện tại luôn rất thấp, hiệu suất giá bình bình, nhưng ngược lại, dữ liệu hoạt động cốt lõi của từng dự án DeFi hàng đầu như khối lượng giao dịch, quy mô cho vay, mức lợi nhuận lại tiếp tục tăng trưởng, tạo ra sự chênh lệch giữa giá và hoạt động, thể hiện rõ ở việc định giá của một số dự án DeFi hàng đầu đã chạm mức thấp nhất lịch sử.

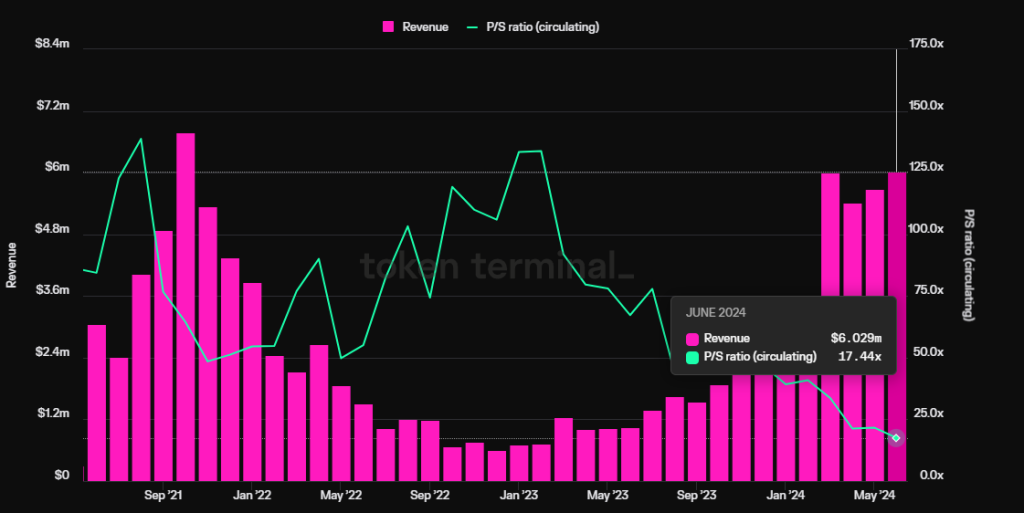

Lấy giao thức cho vay Aave làm ví dụ, khi thu nhập quý (chỉ thu nhập ròng, không phải phí giao thức tổng thể) đã vượt đỉnh chu kỳ trước, lập kỷ lục mới, thì PS (vốn hóa lưu thông/doanh thu niên hóa) lại lập mức thấp nhất lịch sử, hiện chỉ còn 17,4 lần.

Nguồn dữ liệu: Tokenterminal

-

Góc độ chính sách: Đạo luật FIT21 thuận lợi cho tuân thủ ngành DeFi và có thể kích hoạt khả năng sáp nhập tiềm năng

FIT21, tức Đạo luật Tài chính Đổi mới và Công nghệ cho Thế kỷ 21 (Financial Innovation and Technology for the 21st Century Act), nhằm mục đích chính là thiết lập khuôn khổ quản lý liên bang rõ ràng cho thị trường tài sản kỹ thuật số, tăng cường bảo vệ người tiêu dùng và thúc đẩy vị thế lãnh đạo của Mỹ trong thị trường tài sản kỹ thuật số toàn cầu. Đạo luật được đề xuất năm 2023, thông qua Hạ viện với số phiếu cao vào ngày 22.5 năm nay. Vì đạo luật làm rõ khuôn khổ quản lý và quy tắc tham gia thị trường, sau khi chính thức thông qua, việc khởi nghiệp hay đầu tư của tài chính truyền thống vào các dự án DeFi sẽ thuận tiện hơn. Xem xét thái độ thân thiện của các tổ chức tài chính truyền thống đại diện như BlackRock đối với tài sản mã hóa trong những năm gần đây (đẩy mạnh niêm yết ETF, phát hành quỹ trái phiếu kho bạc trên Ethereum), DeFi có khả năng cao sẽ là lĩnh vực trọng điểm trong vài năm tới, và các đại gia tài chính truyền thống tham gia thị trường, sáp nhập có thể là một trong những lựa chọn thuận tiện nhất. Bất kỳ dấu hiệu nào liên quan, thậm chí chỉ là ý định sáp nhập, cũng sẽ gây ra đánh giá lại giá trị của các dự án DeFi hàng đầu.

Tiếp theo, tác giả sẽ lấy một số dự án DeFi làm ví dụ, phân tích tình hình hoạt động, hào moat, định giá.

Xét thấy số lượng dự án DeFi rất nhiều, tác giả sẽ ưu tiên chọn những dự án phát triển tốt, hào moat rộng, định giá hấp dẫn hơn để phân tích.

Các dự án DeFi đáng chú ý

1. Cho vay: Aave

Aave là một trong những dự án DeFi lâu đời nhất, sau khi huy động vốn năm 2017, đã hoàn thành chuyển đổi từ mô hình cho vay ngang hàng (thời điểm đó dự án còn tên Lend) sang mô hình cho vay theo nhóm, và vượt qua dự án hàng đầu cùng lĩnh vực Compound trong chu kỳ tăng giá trước, hiện nay cả về thị phần lẫn vốn hóa đều đứng đầu trong lĩnh vực cho vay.

Mô hình kinh doanh chính của Aave là thu chênh lệch lãi suất cho vay. Ngoài ra, Aave ra mắt stablecoin riêng GHO vào năm ngoái, GHO sẽ mang lại thu nhập lãi cho Aave. Tất nhiên, vận hành GHO cũng đồng nghĩa với việc phát sinh chi phí mới như chi phí quảng bá, khuyến khích thanh khoản...

1.1 Tình hình hoạt động

Đối với giao thức cho vay, chỉ số quan trọng nhất là quy mô khoản vay đang hoạt động, đây là nguồn thu chính của dự án.

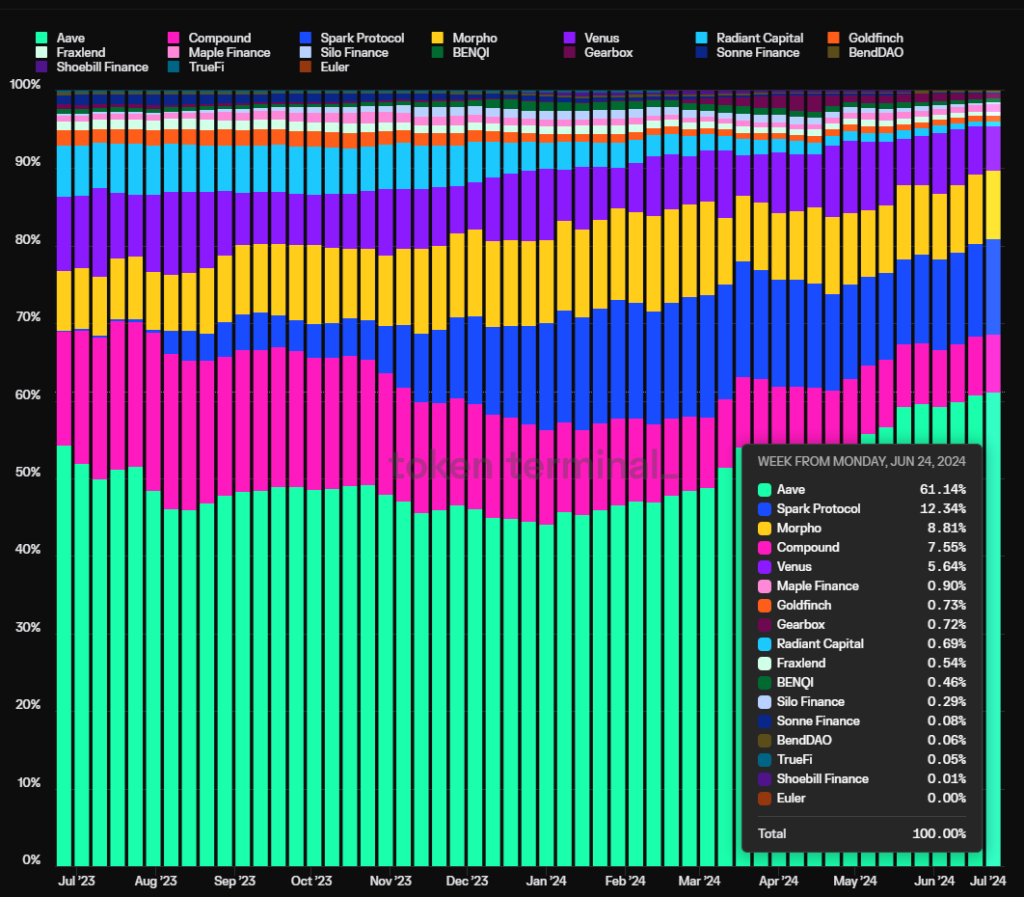

Biểu đồ dưới đây cho thấy thị phần quy mô khoản vay đang hoạt động của Aave trong năm gần đây. Trong sáu tháng qua, tỷ lệ thị phần khoản vay đang hoạt động của Aave liên tục tăng, hiện đã đạt 61,1%. Thực tế, tỷ lệ này còn cao hơn nữa vì biểu đồ tính trùng khối lượng cho vay của mô-đun tối ưu lợi nhuận Morpho xây dựng trên Aave và Compound.

Nguồn dữ liệu: Tokenterminal

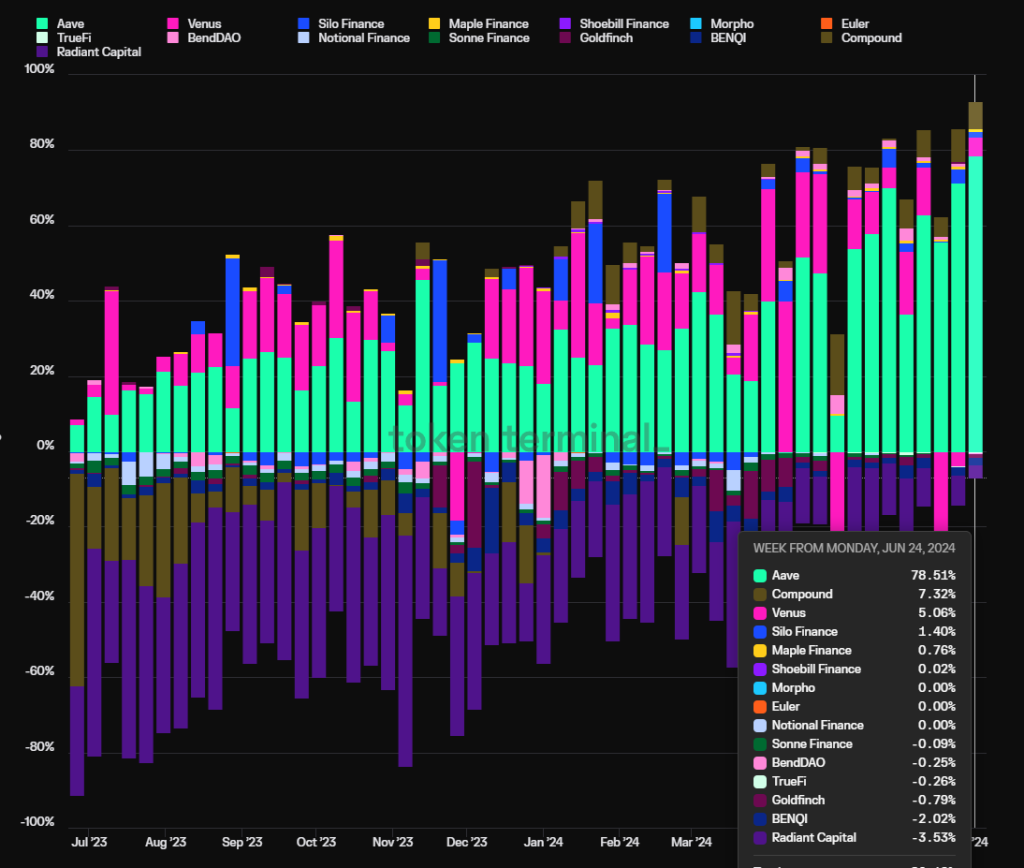

Chỉ số quan trọng khác là khả năng sinh lời của giao thức, tức mức lợi nhuận. Trong bài viết này, lợi nhuận = thu nhập giao thức – khuyến khích token. Như biểu đồ dưới đây, lợi nhuận giao thức của Aave đã tạo khoảng cách lớn so với các giao thức cho vay khác, sớm thoát khỏi mô hình Ponzi dựa vào trợ cấp token để thúc đẩy kinh doanh (đại diện là Radiant trong biểu đồ, phần màu tím).

Nguồn dữ liệu: Tokenterminal

1.2 Hào moat

Hào moat của Aave chủ yếu gồm 4 điểm:

1. Tín dụng an toàn tích lũy liên tục: Phần lớn các giao thức cho vay mới sẽ gặp sự cố an ninh trong vòng một năm kể từ khi ra mắt. Aave vận hành đến nay chưa từng xảy ra bất kỳ sự cố an ninh nào ở cấp hợp đồng thông minh. Tín dụng an toàn tích lũy từ việc vận hành ổn định, không rủi ro của một nền tảng thường là yếu tố được người dùng DeFi cân nhắc hàng đầu khi lựa chọn nền tảng cho vay, đặc biệt là những cá voi có khối lượng vốn lớn, ví dụ như Justin Sun là người dùng lâu dài của Aave.

2. Hiệu ứng mạng hai bên: Giống như nhiều nền tảng Internet, cho vay DeFi là thị trường điển hình hai bên, người gửi tiền và người vay tiền là hai phía cung-cầu, quy mô đơn phương tăng sẽ kích thích tăng khối lượng kinh doanh phía bên kia, khiến đối thủ cạnh tranh mới càng khó đuổi kịp. Ngoài ra, thanh khoản tổng thể của nền tảng càng dồi dào, việc rút-nạp thanh khoản của hai bên gửi-vay càng trơn tru, do đó càng dễ thu hút người dùng vốn lớn. Những người dùng này lại kích thích tăng trưởng hoạt động của nền tảng.

3. Quản lý DAO xuất sắc: Giao thức Aave đã hoàn toàn thực hiện quản lý dựa trên DAO. So với mô hình quản lý tập trung theo đội ngũ, quản lý dựa trên DAO có minh bạch thông tin đầy đủ hơn, thảo luận cộng đồng sâu sắc hơn về các quyết định quan trọng. Ngoài ra, cộng đồng Aave DAO có sự tham gia tích cực của một nhóm tổ chức chuyên nghiệp như VC hàng đầu, câu lạc bộ blockchain trường đại học, market maker, nhà cung cấp dịch vụ quản lý rủi ro, đội ngũ phát triển bên thứ ba, đội tư vấn tài chính... nguồn lực đa dạng, tham gia quản trị tích cực. Về kết quả vận hành, Aave với tư cách là dịch vụ cho vay theo nhóm xuất hiện muộn, trong quá trình phát triển sản phẩm và mở rộng tài sản, đã cân bằng khá tốt giữa tăng trưởng và an toàn, vượt qua người anh cả Compound, trong đó vai trò quản trị của DAO là then chốt.

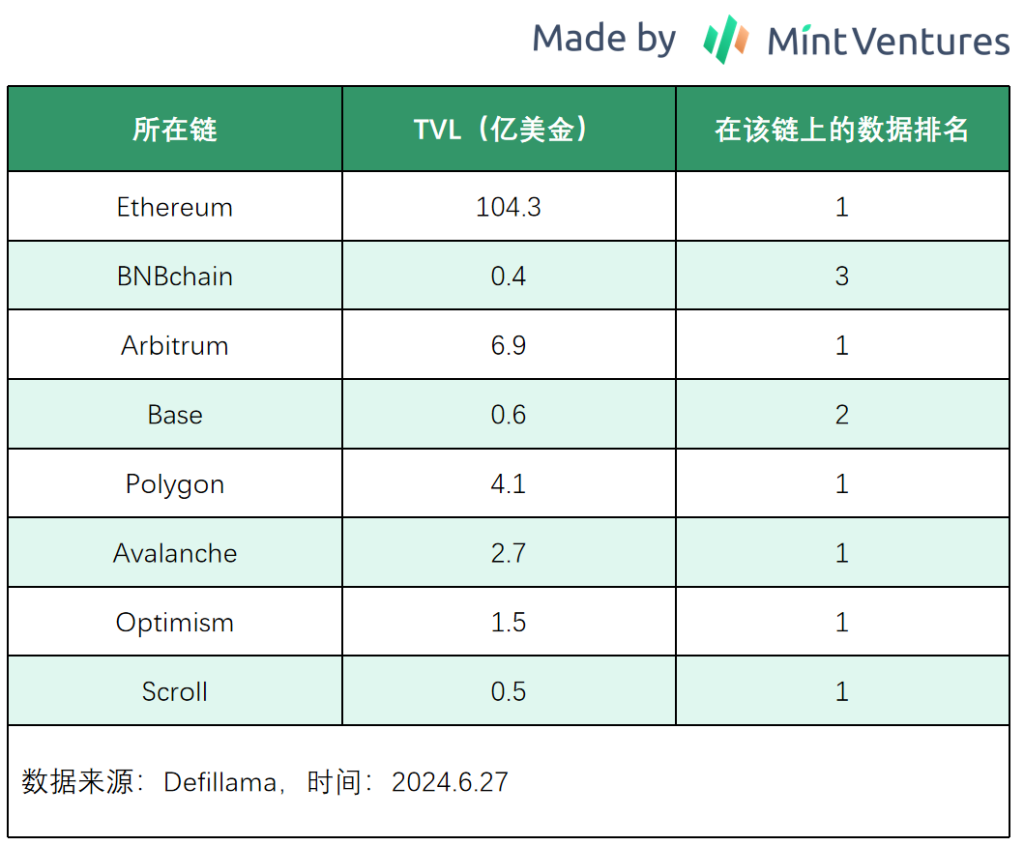

4. Định vị trong hệ sinh thái đa chuỗi: Aave gần như triển khai trên tất cả các chuỗi EVM L1\L2, TVL ở mỗi chuỗi cơ bản đều nằm trong nhóm đầu. Trong phiên bản V4 đang phát triển của Aave, sẽ thực hiện nối liền thanh khoản đa chuỗi, lợi thế thanh khoản liên chuỗi sẽ càng rõ rệt. Chi tiết xem biểu đồ dưới đây:

Ngoài các chuỗi công EVM, Aave cũng đang

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News