Từ ETHLend đến Aave V4: Kế hoạch xây dựng hệ sinh thái của gã khổng lồ cho vay

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ ETHLend đến Aave V4: Kế hoạch xây dựng hệ sinh thái của gã khổng lồ cho vay

Khi hoạt động kinh doanh của Aave không ngừng mở rộng và trưởng thành, trong bối cảnh thị trường phục hồi vào năm 2024, cả TVL và giá trị của AAVE đều tăng lên.

Tác giả: @Elias201179

Giáo viên hướng dẫn: @CryptoScott_ETH

TÓM TẮT

-

Aave là một giao thức cho vay đa chuỗi, hoạt động cốt lõi của nó nằm ở việc thực hiện cho vay P2C (điểm đến hợp đồng) đối với tài sản mã hóa thông qua mô hình lãi suất động và các nhóm thanh khoản. Hiện tại, giá trị tổng bị khóa (TVL) của Aave xếp hạng thứ ba trong số các dự án DeFi, đặc biệt dẫn đầu trong lĩnh vực cho vay. Công ty mẹ của Aave - Avara đang từng bước mở rộng sang các lĩnh vực mới như cho vay liên chuỗi, stablecoin, giao thức mạng xã hội mở và nền tảng cho vay tổ chức.

-

Tổng nguồn cung token AAVE là 16 triệu token, trong đó 13 triệu token được phân bổ cho những người nắm giữ, còn lại 3 triệu token được đưa vào quỹ dự trữ hệ sinh thái Aave. Hiện tại, lượng token AAVE lưu hành trên thị trường khoảng 14,8 triệu token.

-

Khi hoạt động kinh doanh của Aave không ngừng mở rộng và trưởng thành, trong bối cảnh thị trường hồi phục năm 2024, TVL và giá AAVE đều tăng lên. Avara đã công bố kế hoạch nâng cấp phiên bản Aave V4 vào tháng 5, tập trung vào việc nâng cao tính thanh khoản và hiệu suất sử dụng tài sản của Aave.

-

Phiên bản Aave V3 hiện nay về cơ bản đã thay thế hoàn toàn phiên bản V2, sự ổn định dần về mô hình kinh doanh và nhóm người dùng khiến Aave vượt xa các giao thức cho vay khác về TVL, khối lượng giao dịch cũng như số lượng chuỗi được hỗ trợ.

-

Avara đang gặp phải một số thách thức trong việc mở rộng kinh doanh. Hiện tại, thu nhập chính vẫn phụ thuộc chủ yếu vào mảng cho vay truyền thống. Stablecoin GHO gần đây đã khôi phục lại mức neo sau thời gian mất peg. TVL của nền tảng cho vay tổ chức Aave Arc sau khi sụt giảm mạnh, dài hạn duy trì ở mức thấp.

-

Đối với tương lai phát triển của Aave, các đề xuất bao gồm tiếp tục tối ưu hóa giải pháp cho vay liên chuỗi, tăng cường mảng kinh doanh stablecoin và tích hợp sâu với nền tảng Aave, tích hợp khả năng DeFi của Aave vào các mảng kinh doanh mới nổi như nền tảng mạng xã hội, biến các mảng kinh doanh tương đối độc lập hiện tại thành một hệ sinh thái toàn diện.

Mở đầu

Trong quý đầu tiên năm 2024, thị trường DeFi thể hiện sự tăng trưởng và năng động đáng kể, trong đó phí và doanh thu đều đạt mức cao nhất trong năm. Thị trường DeFi đã thu phí hơn 1,6 tỷ USD và tạo ra tổng doanh thu hơn 467 triệu USD trong quý trước, riêng tháng 3 doanh thu hàng tháng đạt 230 triệu USD, lập kỷ lục cao nhất trong năm.

Và cho vay, như một chức năng cốt lõi của hệ sinh thái tiền mã hóa, sử dụng hợp đồng thông minh để thực hiện khớp nối giữa bên đi vay và bên cho vay, khóa tài sản, tính toán lãi suất và thực hiện trả nợ. Theo dữ liệu từ defillama,截至 2024年5月中旬,借贷领域总锁仓价值(TVL)达到了295.86亿美元,占整个DeFi领域TVL的36%。

Trong bối cảnh này, Aave với tư cách là một người tham gia quan trọng trong thị trường cho vay DeFi, hiệu suất của nó đặc biệt đáng chú ý. Tổng lượng vay của Aave trong quý đầu tiên năm 2024 đạt 6,1 tỷ USD, tăng 79% so với quý trước, tốc độ tăng trưởng này vượt xa mức trung bình của thị trường.

Ngoài ra, doanh thu từ cho vay của Aave trong quý này cũng tăng 40%, đạt 34,9 triệu USD, tiếp tục dẫn đầu trong thị trường cho vay DeFi. Mặc dù phải đối mặt với sự cạnh tranh khốc liệt từ các đối thủ, Aave vẫn chiếm vị trí dẫn đầu về giá trị tổng bị khóa (TVL) và doanh thu.

Việc nghiên cứu hiệu suất của Aave trên thị trường DeFi có ý nghĩa quan trọng trong việc hiểu xu hướng phát triển và tiềm năng tương lai của toàn bộ thị trường DeFi. Các ví dụ thành công và mô hình vận hành của Aave cũng mang lại bài học tham khảo và gợi ý cho các dự án DeFi khác.

1. Giới thiệu dự án

Vào tháng 5 năm 2017, Stani Kulechov sáng lập dự án ETHLend. Ban đầu, ETHLend gặp phải thách thức thanh khoản nghiêm trọng trong quá trình vận hành. Đến cuối năm 2018, ETHLend đã chuyển đổi chiến lược, từ mô hình P2P (peer-to-peer) sang mô hình P2C (point-to-contract), giới thiệu mô hình nhóm thanh khoản và chính thức đổi tên thành Aave. Sự chuyển đổi này đánh dấu sự ra mắt chính thức của Aave vào năm 2020.

Vào tháng 11 năm 2023, Aave Companies tuyên bố đổi thương hiệu thành Avara. Avara đã lần lượt ra mắt các sản phẩm mới như stablecoin GHO, giao thức mạng xã hội Lens và nền tảng cho vay tổ chức Aave Arc, đồng thời bắt đầu triển khai chiến lược ở nhiều lĩnh vực như ví mã hóa, trò chơi, v.v.

Hiện tại phiên bản Aave V3 đã ổn định và được sử dụng, dịch vụ của nó đã mở rộng tới 12 chuỗi blockchain khác nhau. Đồng thời, Aave Labs tiếp tục thử nghiệm nâng cấp nền tảng cho vay, vào tháng 5 năm 2024 đã công bố đề xuất nâng cấp phiên bản V4.

Theo dữ liệu từ Defillama,截至 ngày 15 tháng 5 năm 2024, AAVE xếp hạng thứ ba về giá trị tổng bị khóa (TVL) trong lĩnh vực tài chính phi tập trung (DeFi), đạt 1,0694 tỷ USD.

2. Bối cảnh đội ngũ, tình hình gọi vốn

2.1 Bối cảnh đội ngũ

Công ty mẹ của Aave – Avara có trụ sở tại Luân Đôn, Anh Quốc, ban đầu gồm 18 thành viên sáng tạo, hiện tại LinkedIn cho thấy có tổng cộng 96 nhân viên.

-

Người sáng lập kiêm Giám đốc điều hành (CEO): Stani Kulechov tốt nghiệp Thạc sĩ Luật tại Đại học Helsinki, luận văn thạc sĩ của ông có chủ đề là sử dụng công nghệ để nâng cao hiệu quả của các thỏa thuận thương mại, bản thân ông cũng là một người làm Web 3 có kinh nghiệm khởi nghiệp liên tục.

-

Giám đốc vận hành (COO): Jordan Lazaro Gustave tiếp xúc với lập trình từ khi còn nhỏ tuổi, tốt nghiệp Thạc sĩ quản lý rủi ro tại Đại học Paris X Nanterre.

-

Giám đốc tài chính (CFO): Peter Kerr tốt nghiệp tại Đại học Massey và Đại học Oxford, từng làm việc tại HSBC, Ngân hàng Deutsche, Ngân hàng Sonali, gia nhập Avara đảm nhiệm CFO vào năm 2021.

-

Người phụ trách mảng kinh doanh tổ chức: Ajit Tripathi tốt nghiệp tại IMD Business School và Viện Công nghệ Ấn Độ, từng làm việc tại Binance, ConsenSys và PwC.

2.2 Tình hình gọi vốn

-

Năm 2017, ETHLend huy động được 16,2 triệu USD thông qua ICO, trong thời gian này Aave Companies đã bán 1 tỷ đơn vị token LEND.

-

Năm 2018, dự án nâng cấp thương hiệu thành Aave.

-

Tháng 7 năm 2020, Aave nhận được vòng đầu tư Series A trị giá 3 triệu USD do Three Arrows Capital dẫn dắt.

-

Tháng 10 năm 2020, Aave nhận được vòng đầu tư Series B trị giá 25 triệu USD và ra mắt token quản trị $AAVE.

-

Tháng 5 năm 2021, giao thức AAVE được triển khai lên Polygon và sẽ nhận phần thưởng khai thác cho vay trị giá 200 triệu USD bằng Matic từ Polygon trong vòng một năm.

3. Biểu đồ giá & sự kiện lịch sử

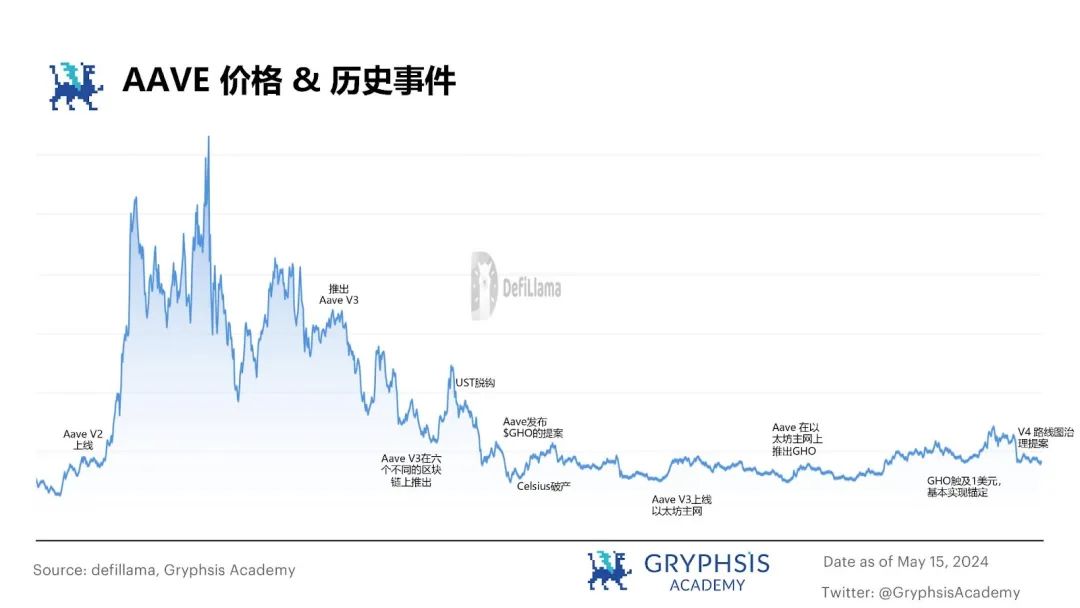

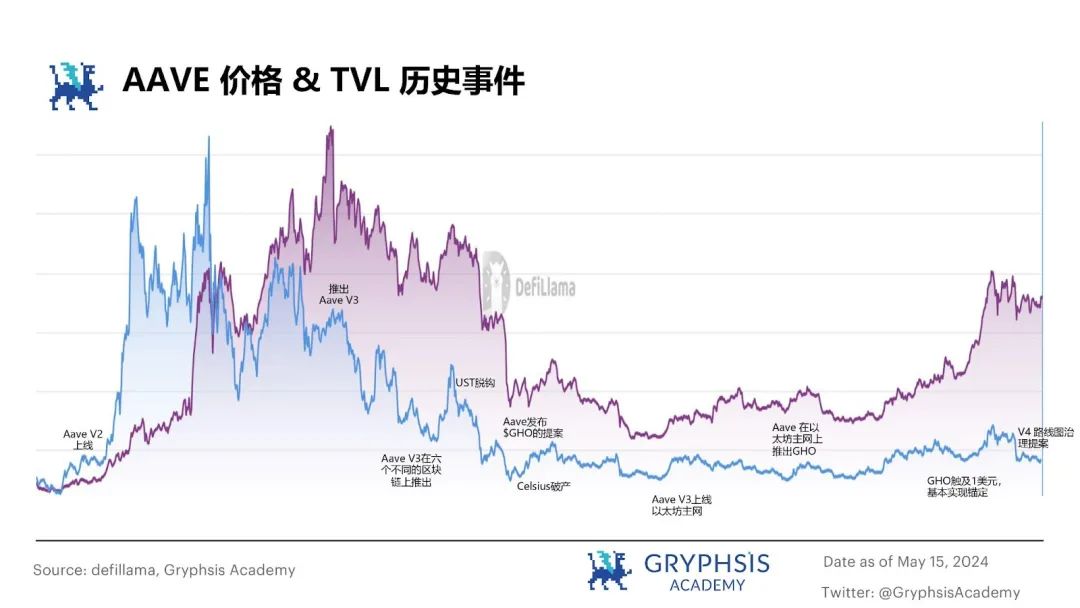

Hình 1: Các sự kiện lịch sử của Aave

Các sự kiện lớn và thông báo thường ảnh hưởng đáng kể đến giá cả và giá trị tổng bị khóa (TVL) của giao thức cho vay phi tập trung. Ví dụ, sau khi Aave V2 ra mắt vào cuối năm 2020, giá AAVE và TVL đều tăng mạnh. Xu hướng này tiếp tục duy trì trong mùa DeFi năm 2021, khi quy mô thế chấp và vay mượn của giao thức cho vay không ngừng mở rộng, giúp duy trì mức giá cao của Aave. Đến tháng 3 năm 2022, việc ra mắt Aave V3 một lần nữa thúc đẩy sự tăng trưởng rõ rệt về giá AAVE và TVL. Tuy nhiên, sau đó sự kiện UST mất peg và thị trường gấu theo sau đã dẫn đến việc TVL của AAVE thu hẹp chung và giá cả giảm xuống.

Mặc dù vào ngày 5 tháng 11 năm 2023, Aave nhận được báo cáo về vấn đề chức năng giao thức, tạm dừng giao dịch thị trường Aave V2, gây ra sự sụt giảm ngắn hạn về giá và TVL của AAVE. Nhưng cùng với xu hướng tích cực chung của thị trường và GHO dần khôi phục mức neo, giá và TVL của AAVE gần đây đã cho thấy xu hướng tăng rõ rệt.

Hình 2: Biểu đồ giá Aave & sự kiện lịch sử

Hình 3: Biểu đồ TVL Aave & sự kiện lịch sử

4. Các mảng kinh doanh và cơ chế thực hiện

4.1 Hoạt động cho vay cốt lõi

4.1.1 Sự thay đổi khung của Aave - V3 nâng cao hiệu suất sử dụng vốn thông qua chế độ hiệu quả, chế độ cô lập và cổng liên chuỗi

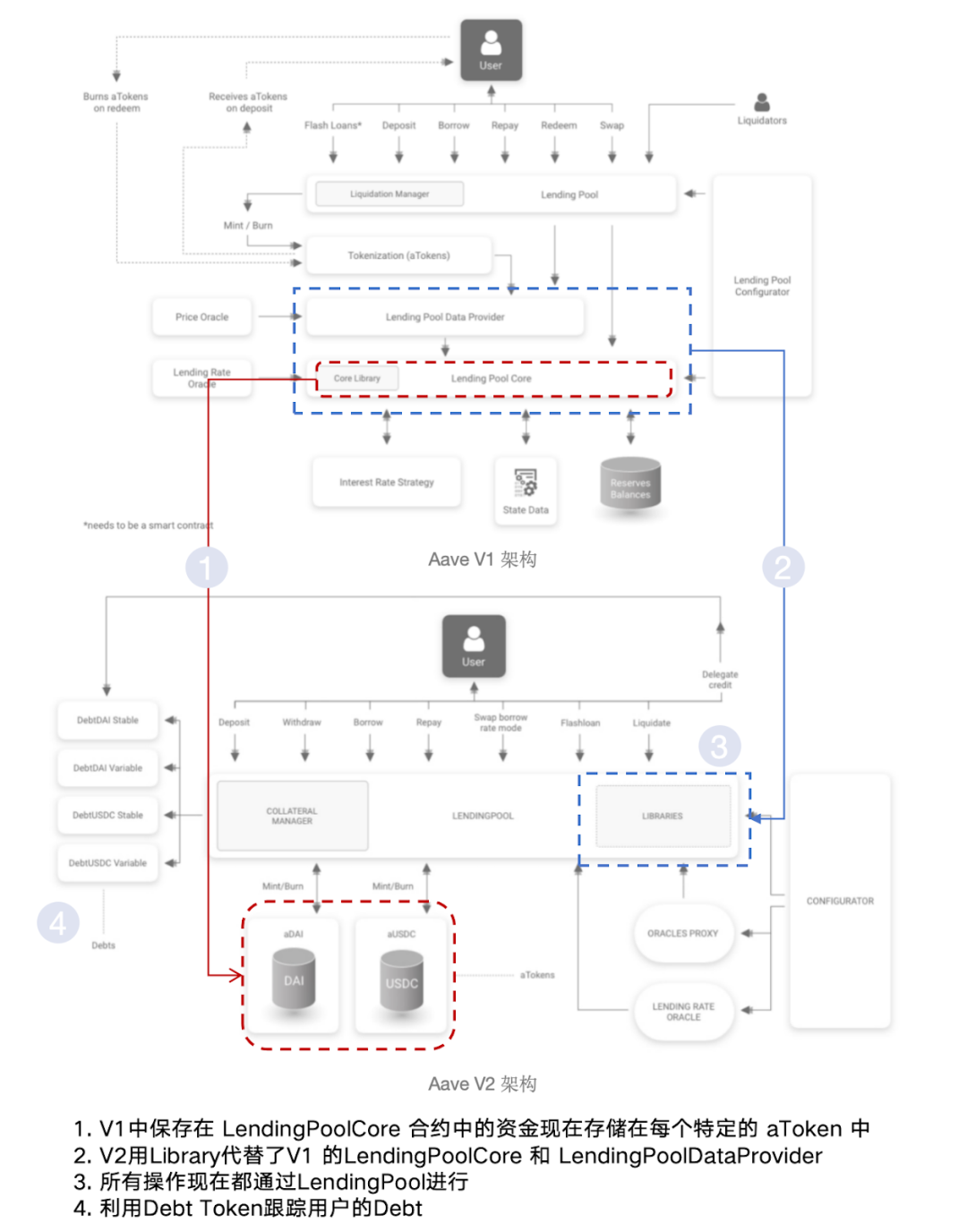

Kể từ khi Aave lần đầu tiên ra mắt vào tháng 1 năm 2020, nó đã xác lập vị trí quan trọng trong lĩnh vực tài chính phi tập trung (DeFi) nhờ các đặc điểm cốt lõi như nhóm cho vay, mô hình aToken, cơ chế lãi suất sáng tạo và chức năng cho vay chớp nhoáng. Khi Aave tiến hóa từ V1 đến V3, mô hình kinh doanh cho vay của nó thể hiện xu hướng phát triển ổn định và bền vững.

Vào tháng 12 năm 2020, Aave đã phát hành phiên bản V2, phiên bản này đã cải thiện đáng kể trải nghiệm người dùng thông qua việc đơn giản hóa và tối ưu hóa kiến trúc, đồng thời giới thiệu các chức năng như token hóa nợ và cho vay chớp nhoáng V2. Theo sách trắng chính thức, việc tối ưu hóa kiến trúc V2 dự kiến sẽ giảm khoảng 15% đến 20% phí Gas. Aave đã ra mắt phiên bản V3 vào tháng 1 năm 2023, nó tiếp tục tăng cường hiệu suất sử dụng vốn dựa trên V2, thay đổi kiến trúc tổng thể không lớn. Phiên bản V3 giới thiệu ba chức năng đổi mới: chế độ hiệu quả (E-mode), chế độ cô lập (Isolation Mode) và cổng (Portal).

Vào tháng 5 năm 2024, Aave đã đề xuất đề án phiên bản V4, trong thiết kế phiên bản mới dự kiến sẽ áp dụng kiến trúc hoàn toàn mới, đồng thời giới thiệu lớp thanh khoản thống nhất, lãi suất kiểm soát mờ, tích hợp gốc GHO, Aave Network, chi tiết cụ thể về cơ chế phiên bản V4 sẽ được trình bày chi tiết ở phần 4.1.6 tiếp theo.

Hình 4: Sự thay đổi kiến trúc giao thức Aave V2 và V3

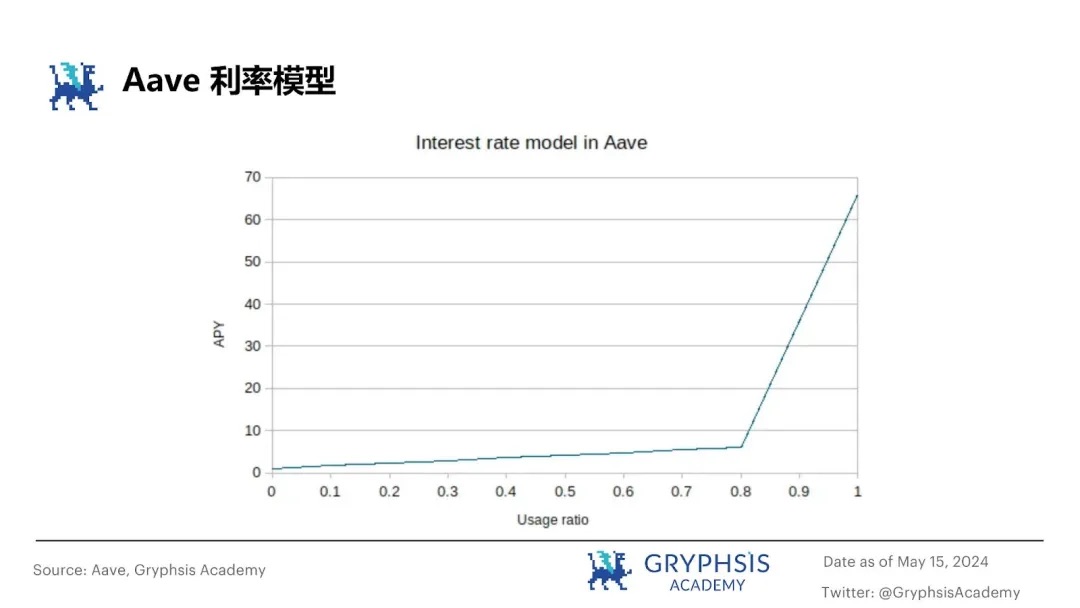

4.1.2 Mô hình lãi suất của Aave - Sử dụng mô hình lãi suất động để điều chỉnh thanh khoản nhóm

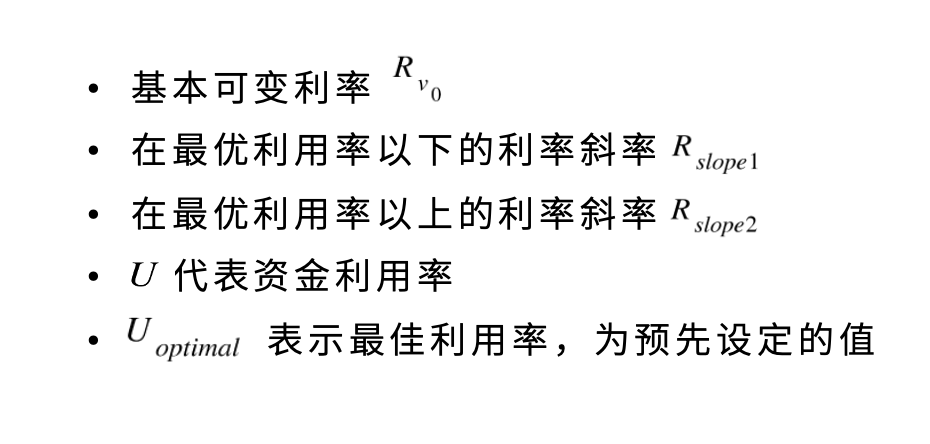

Lãi suất cho vay

Aave đã thiết kế hợp đồng chiến lược lãi suất (Interest Rate Strategy) cụ thể cho mỗi loại dự trữ. Cụ thể, trong hợp đồng chiến lược cơ bản định nghĩa các nội dung sau:

Công thức tính lãi suất biến đổi:

Thông qua phân tích mô hình lãi suất, chúng ta có thể thấy rằng khi tỷ lệ sử dụng hiện tại thấp hơn tỷ lệ sử dụng tối ưu của thị trường nhất định, lãi suất cho vay tăng chậm. Tuy nhiên, khi tỷ lệ sử dụng hiện tại vượt quá tỷ lệ sử dụng tối ưu, lãi suất cho vay sẽ tăng mạnh khi tỷ lệ sử dụng tăng lên, tức là: khi thanh khoản trong nhóm giao dịch cao, lãi suất thấp khuyến khích cho vay; khi thanh khoản thấp, lãi suất cao để duy trì thanh khoản.

Hình 5: Biểu đồ thay đổi lãi suất gửi tiền Aave

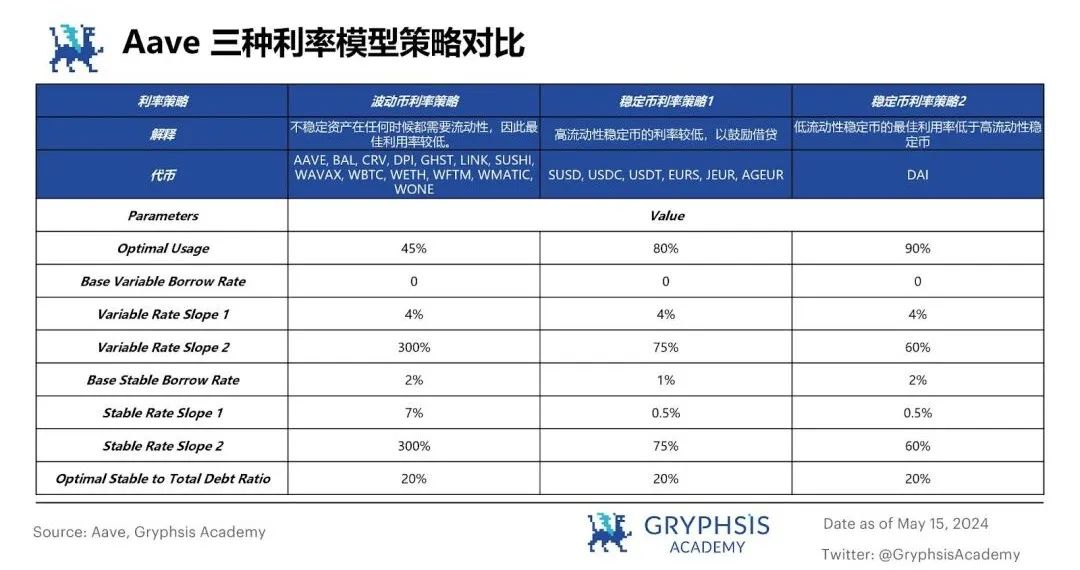

Mỗi tài sản đều có một tỷ lệ sử dụng tối ưu được định sẵn. Dựa trên mô hình lãi suất trên, Aave V3 phân chia thành ba chiến lược mô hình lãi suất dựa trên tình trạng rủi ro khác nhau của các tài sản:

Hình 6: So sánh ba chiến lược mô hình lãi suất của Aave V3

4.1.3 Quy trình cho vay và cơ chế thanh lý của Aave

Trong quy trình tương tác của Aave, quy trình cho vay như sau:

-

Bên gửi tiền có thể nhận được aToken tương ứng bằng cách gửi token vào nhóm tài sản của Aave. Những aToken này đóng vai trò là chứng từ gửi tiền, không chỉ chứng minh hành vi gửi tiền mà còn có thể tự do giao dịch và chuyển nhượng trên thị trường thứ cấp.

-

Đối với bên đi vay, họ có thể vay tiền mã hóa thông qua thế chấp quá mức hoặc vay chớp nhoáng. Khi bên đi vay sẵn sàng trả nợ, ngoài việc phải trả gốc, họ còn phải trả lãi suất được tính toán dựa trên tỷ lệ sử dụng tài sản và tình trạng cung cầu thị trường. Một khi khoản nợ được thanh toán, bên đi vay không chỉ có thể chuộc lại tài sản thế chấp mà aToken gắn liền với tài sản thế chấp cũng sẽ bị hủy bỏ tương ứng.

Cơ chế thanh lý của Aave như sau:

Khi giá trị thị trường của tài sản thế chấp giảm hoặc giá trị tài sản vay tăng, dẫn đến giá trị tài sản thế chấp của bên đi vay rơi xuống dưới ngưỡng thanh lý đã định trước, sẽ kích hoạt cơ chế thanh lý của Aave. Các Token khác nhau sẽ có tỷ lệ giá trị vay trên giá trị tài sản (Loan to Value - LTV) và ngưỡng thanh lý khác nhau tùy theo đặc tính rủi ro. Khi xảy ra thanh lý, ngoài việc phải trả gốc và lãi, bên đi vay còn phải trả một tỷ lệ phạt thanh lý (Liquidation Bonus) nhất định cho bên thứ ba thực hiện thanh lý.

Các tham số liên quan:

-

Tỷ lệ giá trị vay trên giá trị tài sản (LTV): Xác định mức vay tối đa mà bên đi vay có thể rút ra. Ví dụ, LTV 70% có nghĩa là đối với tài sản thế chấp trị giá 100 USDT, bên đi vay có thể vay tối đa 70 USDT.

-

Hệ số sức khỏe: Phản ánh mức độ an toàn của vị thế đi vay, hệ số sức khỏe càng cao thì khả năng trả nợ của bên đi vay càng mạnh; ngược lại, hệ số sức khỏe càng thấp thì khả năng trả nợ càng yếu. Khi hệ số sức khỏe giảm xuống dưới 1, cho thấy tài sản thế chấp có thể đối mặt với nguy cơ thanh lý.

-

Ngưỡng thanh lý: Thiết lập tỷ lệ tối thiểu giữa giá trị tài sản thế chấp và giá trị tài sản vay. Khi vị thế của bên đi vay chạm đến ngưỡng này, tài sản thế chấp của họ có nguy cơ bị thanh lý.

4.1.4 Cơ chế cho vay chớp nhoáng

Trong giao thức Aave, cho vay chớp nhoáng (Flash Loans) là một đổi mới tài chính đột phá, nó dựa vào đặc tính nguyên tử của giao dịch Ethereum: tất cả các thao tác trong giao dịch hoặc được thực hiện hoàn toàn hoặc không được thực hiện chút nào. Cơ chế này cho phép người tham gia vay một khoản tài sản lớn mà không cần thế chấp. Người đi vay trong khuôn khổ thời gian của một khối (khoảng 13 giây), vay tiền từ Aave và hoàn trả trong cùng khối đó, từ đó thực hiện vòng khép kín nhanh chóng cho quá trình vay mượn.

Cho vay chớp nhoáng cực kỳ đơn giản hóa việc thực hiện chênh lệch giá, chiến lược giao dịch tự động và các thao tác tài chính phi tập trung (DeFi) khác, đồng thời hiệu quả tránh được rủi ro thanh khoản. Trong giao thức Aave V3, phí giao dịch cho mỗi khoản vay chớp nhoáng là 0,05%, mức phí này thấp hơn đáng kể so với 0,3% của Uniswap V2, mang lại lựa chọn vay mượn tiết kiệm hơn cho người dùng.

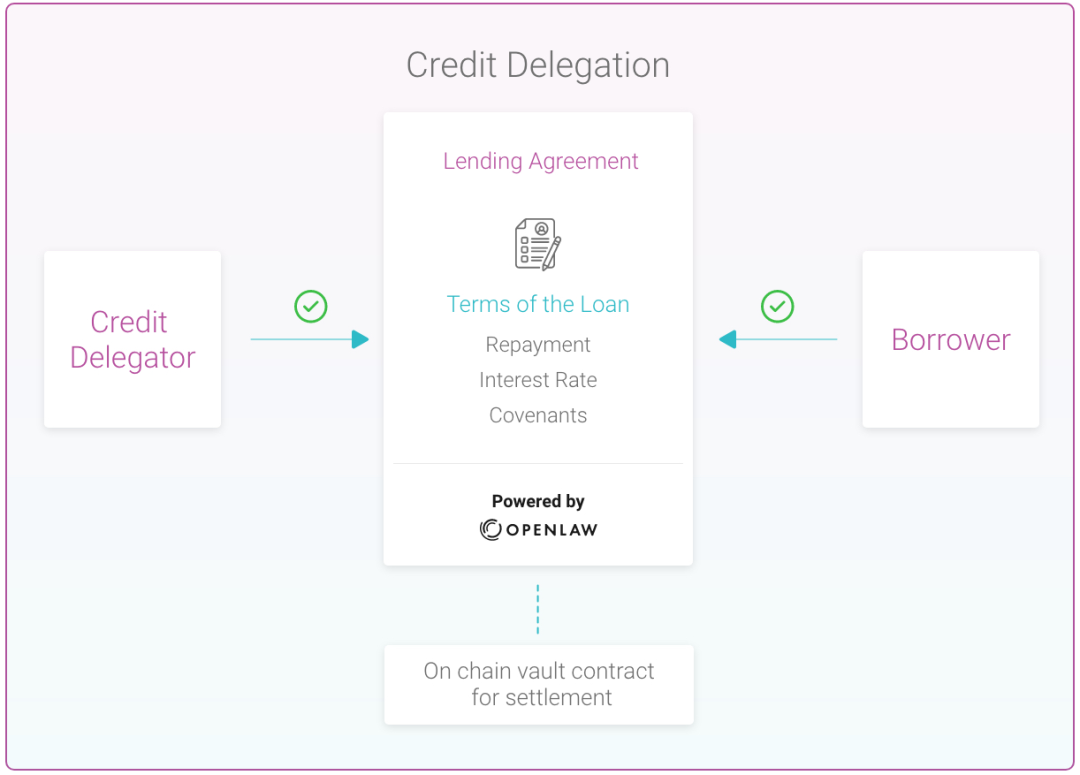

4.1.5 Cơ chế ủy quyền tín dụng

Hình 7: Sơ đồ cơ chế ủy quyền tín dụng

Aave ra mắt cơ chế ủy quyền tín dụng (Credit Delegation) vào tháng 8 năm 2020, thông qua ủy quyền tín dụng, người gửi tiền có thể ủy quyền hạn mức tín dụng chưa sử dụng hoàn toàn của mình cho người dùng khác, trong khi người đi vay có thể tận dụng điều này để có thêm khả năng vay mượn.

Ngoài ra, Opium vào tháng 9 năm 2020 đã ra mắt sản phẩm hoán đổi rủi ro vỡ nợ tín dụng (Credit Default Swaps - CDS) dành cho cơ chế ủy quyền tín dụng của Aave. CDS như một công cụ quản lý rủi ro, cho phép nhà đầu tư chuyển giao rủi ro vỡ nợ của người đi vay cụ thể, từ đó thêm một lớp bảo vệ bổ sung cho cơ chế ủy quyền tín dụng. Phần sau đây sẽ giải thích cách thức hoạt động và chi tiết thực hiện của cơ chế ủy quyền tín dụng thông qua ví dụ do Aave cung cấp:

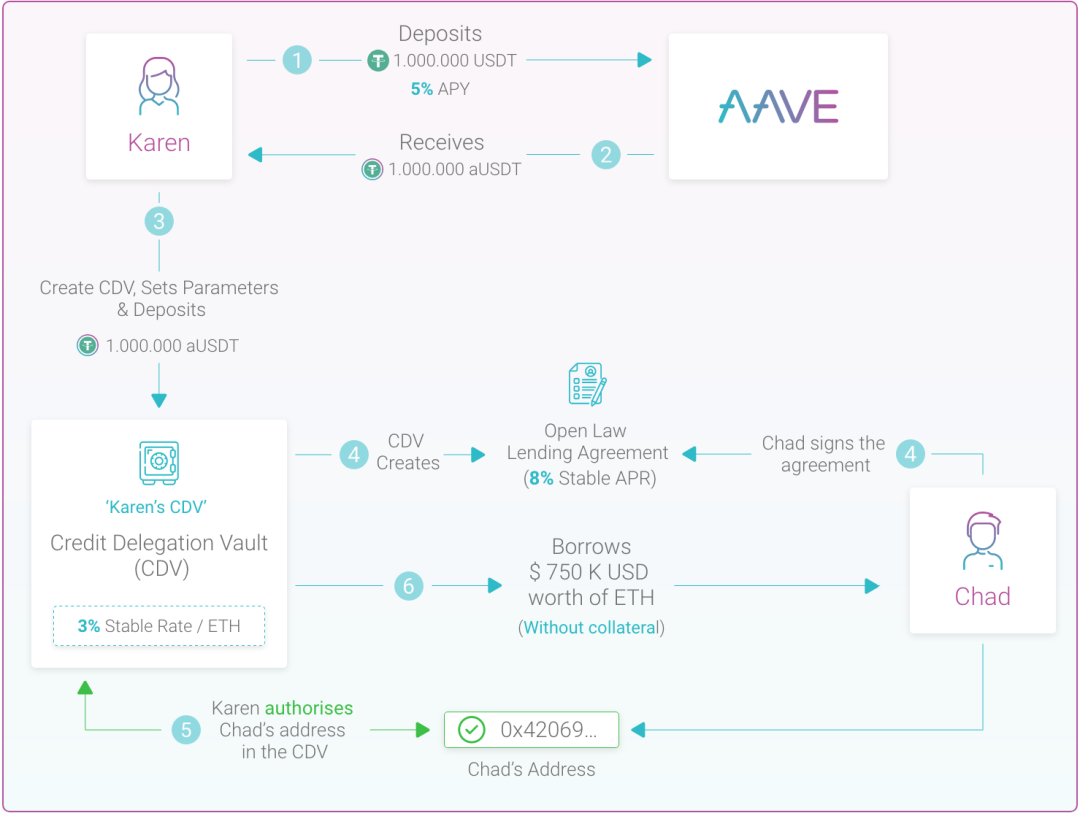

Hình 8: Ví dụ về ủy quyền tín dụng Aave

-

Karen với tư cách là người gửi tiền, gửi 1 triệu USD USDT vào Aave, theo thiết lập của Aave, lợi suất hàng năm (APY) của cô là 5%. Với tư cách là chứng từ gửi tiền, Karen nhận được aUSDT trị giá 1 triệu USD.

-

Để tham gia thêm vào cơ chế ủy quyền tín dụng, Karen cần tạo một hợp đồng thông minh CDV (Credit Delegation Vault). Hợp đồng này sẽ cho phép Karen gửi aUSDT trị giá 1 triệu USD và thiết lập các tham số khác nhau bao gồm hạn mức tín dụng. Để làm điều này, Karen cần trả phí ổn định 3% ETH.

-

Theo các tham số mà cô đặt, Karen và Chad đạt được sự đồng thuận về các điều khoản cho vay thông qua nền tảng OpenLaw, đồng ý cho vay với lãi suất hàng năm (APR) là 8%. Hai bên đồng ý với thỏa thuận và ký kết chính thức.

-

Sau đó, Karen thêm địa chỉ nhận tiền của Chad vào danh sách trắng của CDV, nhờ đó Chad có thể dựa vào hạn mức tín dụng này để vay ETH trị giá 750.000 USD từ CDV mà không cần bất kỳ tài sản thế chấp nào.

-

Trong trường hợp này, lợi suất hàng năm thực tế (APY) của Karen được tính bằng 5% ban đầu trừ đi phí ổn định 3% cộng thêm lãi suất cho vay 8%, tức là 5% - 3% + 8% = 10%. Lợi suất này cao hơn lợi suất trực tiếp thông qua gửi tiền vào Aave. Trong khi đó, Chad đã thành công vay được ETH trị giá 750.000 USD mà không cần thế chấp và đồng ý trả lãi suất hàng năm là 8%.

4.1.6 Các chức năng mới của Aave V4

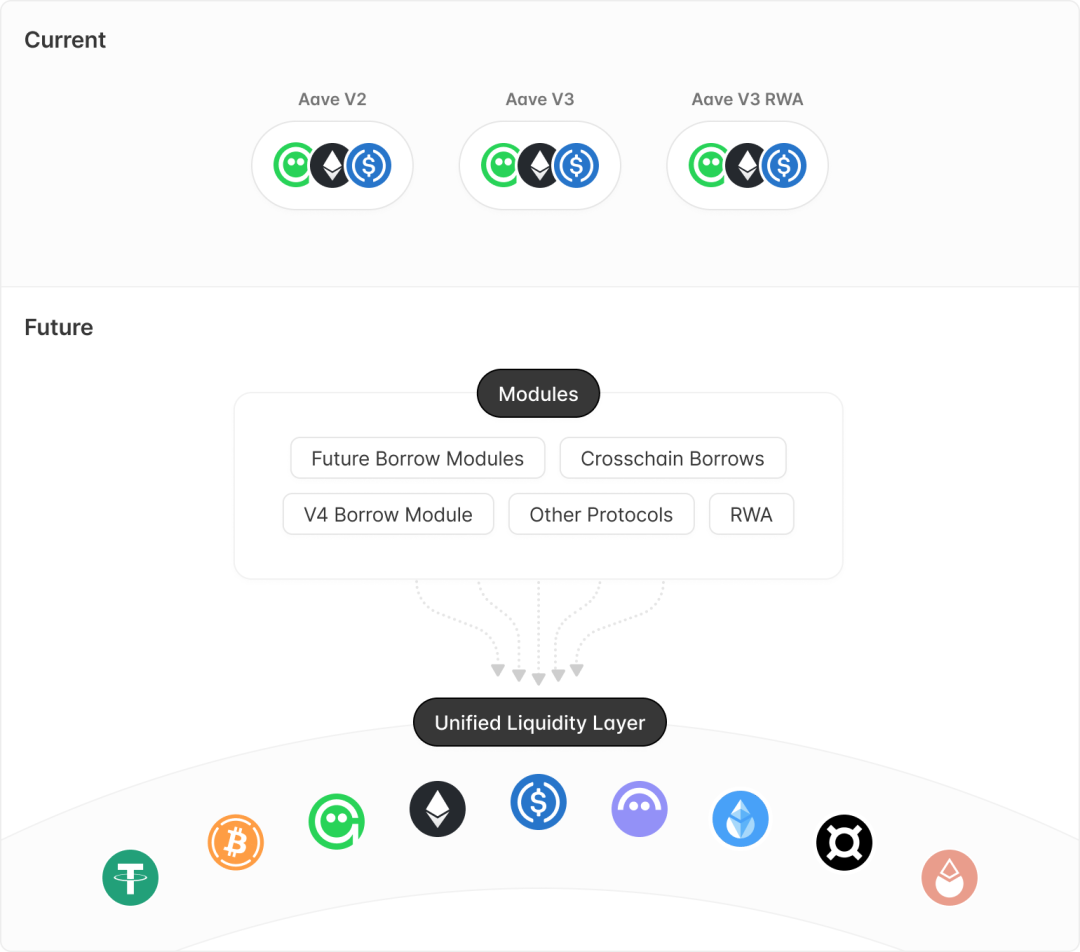

Theo mô tả đề xuất phát triển giao thức Aave V4, Aave V4 sẽ được xây dựng với kiến trúc hoàn toàn mới, thiết kế hiệu quả và mô-đun hóa, đồng thời giảm thiểu ảnh hưởng đến bên thứ ba, tạo điều kiện thuận lợi hơn cho việc mở rộng của bên thứ ba.

Lớp thanh khoản

-

Lớp thanh khoản thống nhất

Lớp thanh khoản được thiết kế dựa trên khái niệm Cổng (Portal) của phiên bản Aave V3. Lấy toàn bộ Aave làm ví dụ, hiện tại Aave V2 và Aave V3 do cập nhật phiên bản nên thanh khoản bị phân tán, quá trình di chuyển thanh khoản từ V2 sang V3 mất rất nhiều thời gian. Trong khi đó, lớp thanh khoản được đề xuất trong V4 nhằm mục đích quản lý thống nhất giới hạn cung cấp và cho vay, lãi suất, tài sản và các biện pháp khuyến khích, cho phép các mô-đun khác trích xuất thanh khoản từ đó. Nói một cách đơn giản, khi Aave DAO trong tương lai có kế hoạch thêm hoặc loại bỏ các mô-đun chức năng hoàn toàn mới (ví dụ như nhóm cô lập, mô-đun RWA và CDP), không cần di chuyển thanh khoản, các mô-đun chỉ cần trích xuất thanh khoản từ lớp thanh khoản thống nhất.

Hình 9: Minh họa lớp thanh khoản thống nhất

-

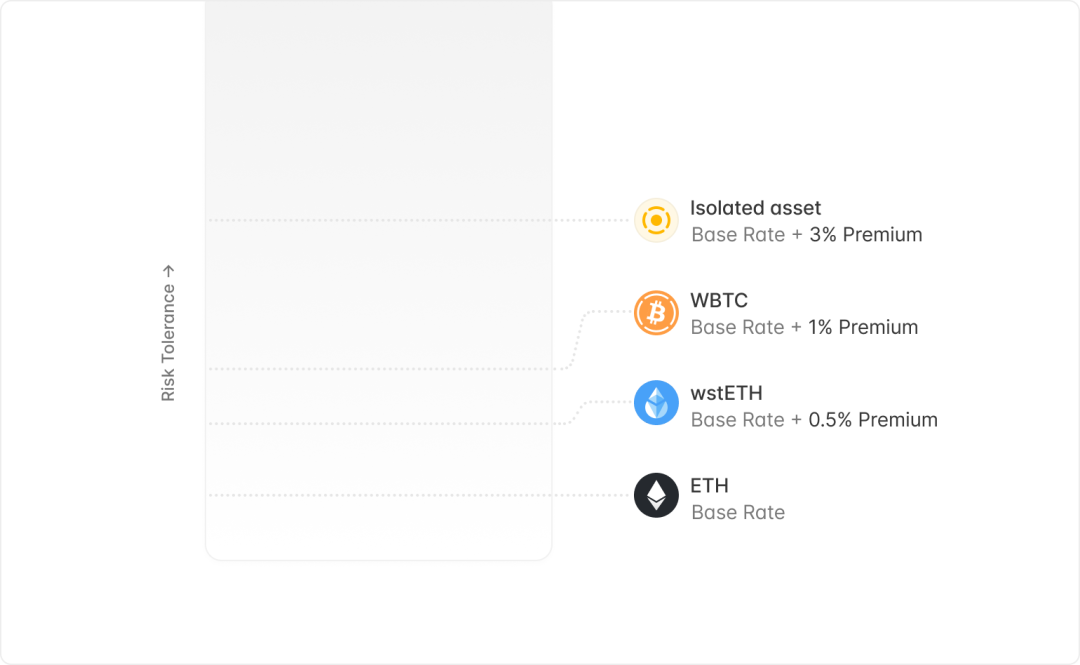

Phí bảo hiểm thanh khoản

Phiên bản Aave V4 giới thiệu chức năng phí bảo hiểm thanh khoản, đây là một chức năng điều chỉnh lãi suất cho vay dựa trên tình trạng rủi ro của tài sản thế chấp. Phân bổ hệ số rủi ro cho mỗi tài sản, điều chỉnh động dựa trên thị trường và các yếu tố rủi ro bên ngoài. Tài sản rủi ro thấp (như Ethereum) sẽ được hưởng lãi suất cho vay thấp hơn, trong khi tài sản rủi ro cao (như altcoin) thì chi phí vay tương đối tăng lên.

Hình 10: Minh họa phí bảo hiểm thanh khoản

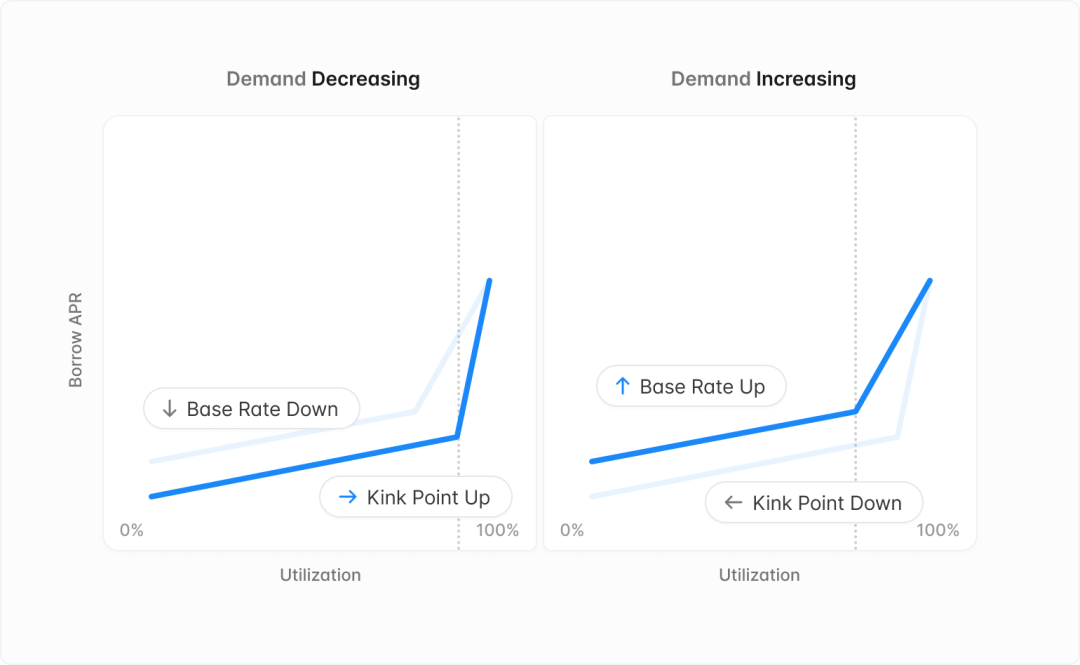

Lãi suất điều khiển mờ

Hiện tại, việc thiết lập lãi suất của Aave không chỉ làm tăng độ phức tạp trong quản trị mà còn ảnh hưởng đến hiệu quả vốn. Đề xuất phiên bản Aave V4 giới thiệu cơ chế lãi suất hoàn toàn tự động, sử dụng lãi suất mờ để điều chỉnh động độ dốc và điểm uốn của đường cong lãi suất. Phương pháp quản lý lãi suất đổi mới này sẽ cho phép Aave linh hoạt tăng hoặc giảm lãi suất cơ bản dựa trên nhu cầu thị trường thực tế, từ đó cung cấp lãi suất tối ưu hơn cho người gửi và người đi vay.

Hình 11: Minh họa lãi suất điều khiển mờ

Mô-đun cho vay Aave V4

Phiên bản Aave V4 thông qua việc giới thiệu một loạt chức năng đổi mới, tối ưu hóa an toàn và trải nghiệm người dùng liên quan đến cho vay và đơn giản hóa quy trình quản trị:

-

Thiết kế tài khoản thông minh và kho bạc nâng cao đáng kể trải nghiệm người dùng, tài khoản thông minh cho phép người dùng quản lý nhiều vị thế qua một ví duy nhất. Trong khi chức năng kho bạc được thực hiện bởi tài khoản thông minh cho phép người dùng vay mà không cần trực tiếp cung cấp tài sản thế chấp cho lớp thanh khoản, tài sản thế chấp sẽ bị khóa khi khoản vay đang hoạt động hoặc xảy ra sự kiện thanh lý, tăng tính tiện lợi và an toàn trong tương tác của người dùng.

-

Phiên bản V4 cũng đề xuất cấu hình rủi ro động để điều chỉnh các tham số rủi ro khi điều kiện thị trường thay đổi. Người dùng khi đi vay sẽ liên kết với cấu hình tài sản hiện tại, trong khi cấu hình tài sản mới dành cho người dùng mới, tránh ảnh hưởng đến người đi vay hiện tại. Ngoài ra, V4 giới thiệu cơ chế loại bỏ tự động để đơn giản hóa quá trình gỡ bỏ tài sản.

Cơ chế bảo vệ nợ quá mức

Do tồn tại rủi ro lan truyền nợ xấu trong thanh khoản chung, Aave V4 giới thiệu một cơ chế mới để theo dõi vị thế âm và xử lý tự động khoản nợ quá mức tích lũy. Cơ chế này thông qua việc thiết lập ngưỡng nợ, một khi vượt quá ngưỡng tương ứng, tài sản sẽ tự động mất khả năng cho vay, ngăn chặn việc lan truyền nợ xấu của nó, từ đó bảo vệ mô hình thanh khoản chung khỏi bị lây nhiễm.

Giải pháp tích hợp gốc GHO

Aave V4 đề xuất kế hoạch tăng cường tích hợp với GHO nhằm cải thiện trải nghiệm người dùng và tăng lợi nhuận cho nhà cung cấp stablecoin.

-

Đúc GHO gốc: Phiên bản V4 đề xuất đúc GHO gốc hiệu quả trong lớp thanh khoản;

-

Thanh lý «mềm» GHO: Tham khảo mô hình thanh lý crvUSD, V4 giới thiệu một thị trường tạo lập tự động cho vay-thanh lý (LLAMM) để đơn giản hóa quá trình thanh lý. Người dùng có thể chọn chuyển đổi sang GHO khi thị trường suy thoái, hoặc mua lại tài sản thế chấp khi thị trường tăng.

-

Lãi suất stablecoin được thanh toán bằng GHO: V4 sẽ hỗ trợ người gửi nhận lãi suất bằng GHO. Khi người gửi stablecoin chọn mục này, việc thanh toán lãi suất sẽ được chuyển đổi thành PCV (Giá trị do Giao thức Kiểm soát) của V4, và quá trình thanh toán lãi suất cũng sẽ tăng tính ổn định của GHO và nâng cao hiệu quả vốn.

-

Cơ chế chuộc lại khẩn cấp: V4 đề xuất cơ chế chuộc lại khẩn cấp để đối phó với các tình huống mất peg cực đoan. Khi cơ chế này được kích hoạt, tài sản thế chấp tương ứng với vị thế có sức khỏe thấp nhất sẽ được chuộc lại thành GHO và dùng để trả nợ.

Mạng Aave

Đồng thời, nhóm Aave cũng đề xuất khái niệm Mạng Aave. Nhóm Aave dự kiến sẽ phát triển một mạng Aave, có thể đóng vai trò là trung tâm chính cho Aave và GHO. Mạng này sẽ lấy Aave V4 làm cốt lõi, sử dụng GHO để thanh toán, và được quản lý bởi cộng đồng thông qua biểu quyết Quản trị Aave V3, kế thừa độ an toàn mạng từ Ethereum. Hiện tại, khái niệm này vẫn đang trong giai đoạn thiết kế, nhóm Aave cho biết họ sẽ theo dõi sát sao các công nghệ liên quan đến L1, L2 và lựa chọn phương án hiện thực phù hợp.

4.2 Stablecoin GHO - Thông qua mối liên kết giữa GHO và nền tảng Aave, nâng cao tính ổn định của nền tảng Aave và thúc đẩy sự phát triển của GHO

Lãi suất cho vay của stablecoin GHO do AaveDAO xác định, và có thể điều chỉnh động dựa trên tình trạng thị trường để thích nghi với dao động chu kỳ kinh tế và thay đổi cung cầu vốn.

Các đặc điểm đổi mới của stablecoin GHO chủ yếu thể hiện ở các khía cạnh then chốt sau:

-

Người thúc đẩy (Facilitator): Giao thức, thực thể hoặc dự án kiểm soát cơ chế đúc và tiêu hủy GHO, Aave là người thúc đẩy đầu tiên của GHO

-

Thùng tài sản (Bucket): Giới hạn trên của lượng GHO được giữ do cộng đồng quản trị quyết định thông qua biểu quyết, giới hạn này nhằm duy trì tính ổn định giá và thanh khoản của GHO.

-

Mô hình chiết khấu (Discount): Mô hình điều chỉnh chiết khấu dựa trên lượng stkAAVE nắm giữ để điều chỉnh lãi suất cho vay.

Cập nhật phiên bản Aave V3 cũng có ảnh hưởng tích cực đến hoạt động của stablecoin GHO, cụ thể thể

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News