Phân tích chuyên sâu Pendle: Cơ sở cơ bản và lập luận đầu tư đằng sau sự trỗi dậy mạnh mẽ

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích chuyên sâu Pendle: Cơ sở cơ bản và lập luận đầu tư đằng sau sự trỗi dậy mạnh mẽ

Pendle hiện tại phụ thuộc vào sự phát triển của lĩnh vực LRT, nhưng riêng lĩnh vực LRT vẫn còn tiềm năng tăng trưởng ở mức bội số.

Tác giả: MIIX Capital

*Báo cáo nghiên cứu này được hoàn thành vào đầu tháng 3 năm 2024 và cập nhật vào đầu tháng 4 năm 2024

1. Các điểm chính của báo cáo

1.1 Lý luận và câu chuyện đầu tư

Giao dịch lợi suất tiền mã hóa có thể mang lại lợi nhuận cao, nhưng lợi nhuận thực tế mà nhà đầu tư đạt được là không chắc chắn, do thị trường lợi suất biến động mạnh vì nhiều yếu tố trong lĩnh vực tiền mã hóa, khiến việc dự đoán chính xác lợi suất tương lai trở nên bất khả thi.

Các giao thức lợi suất khác nhau cho phép nhà đầu tư tận dụng lợi suất tương lai, tuy nhiên nhiều giao thức đã thiết lập lại tồn tại khuyết điểm, có thể làm giảm đáng kể lợi suất. Pendle áp dụng phương pháp giao dịch lợi suất cải tiến nhằm tối ưu hóa lợi nhuận cho nhà đầu tư. Mục tiêu của Pendle là trở thành "Uniswap của thị trường lãi suất".

Các điểm nổi bật khi đầu tư vào dự án bao gồm:

-

Quy mô thị trường rất lớn. Hợp đồng hoán đổi lãi suất (interest rate swaps), chủ yếu do các tổ chức tài chính chi phối, chiếm tới 80% thị phần trong phân khúc phái sinh, trong đó riêng hợp đồng hoán đổi lãi suất đã chiếm 80%, với khối lượng giao dịch cực kỳ lớn. Tuy nhiên trên chuỗi khối, phân khúc này mới chỉ được Pendle đưa vào và vẫn đang ở giai đoạn rất sơ khai.

-

Dữ liệu tổng thể của Pendle rất ấn tượng, với khối lượng giao dịch, TVL và giá token đều lập mức cao kỷ lục mới.

-

Nhu cầu tất yếu của các tổ chức khi tham gia vào mảng Staking: dù là ngân hàng, quỹ phòng hộ, quỹ đầu tư (Mutual Fund), nhà phát hành ETF hay môi giới ETF đều có nhu cầu phòng ngừa rủi ro lãi suất.

-

Phiên bản v3 của Pendle sẽ đưa phân khúc hợp đồng hoán đổi lãi suất truyền thống lên blockchain, hướng tới một thị trường trị giá hàng trăm nghìn tỷ USD, chúng tôi kỳ vọng rất lớn vào hiệu suất hoạt động của Pendle.

-

Hiện tại Pendle phụ thuộc vào sự phát triển của mảng LRT, toàn bộ thị trường LRT vẫn còn tiềm năng tăng trưởng theo cấp số nhân. Mặc dù hiện tại phần lớn hoạt động của Pendle phụ thuộc vào LRT, nhưng trong tương lai có cơ hội dần giảm tỷ trọng LRT, bởi về bản chất nó hướng tới toàn bộ thị trường hợp đồng hoán đổi lãi suất. Điều này đòi hỏi sự tham gia của các tổ chức để đa dạng hóa tài sản, điều này cũng cho thấy mối quan hệ phụ thuộc lẫn nhau mạnh mẽ giữa Pendle và các tổ chức, tạo nên một mục tiêu đầu tư đầy giá trị.

1.2 Đánh giá định giá

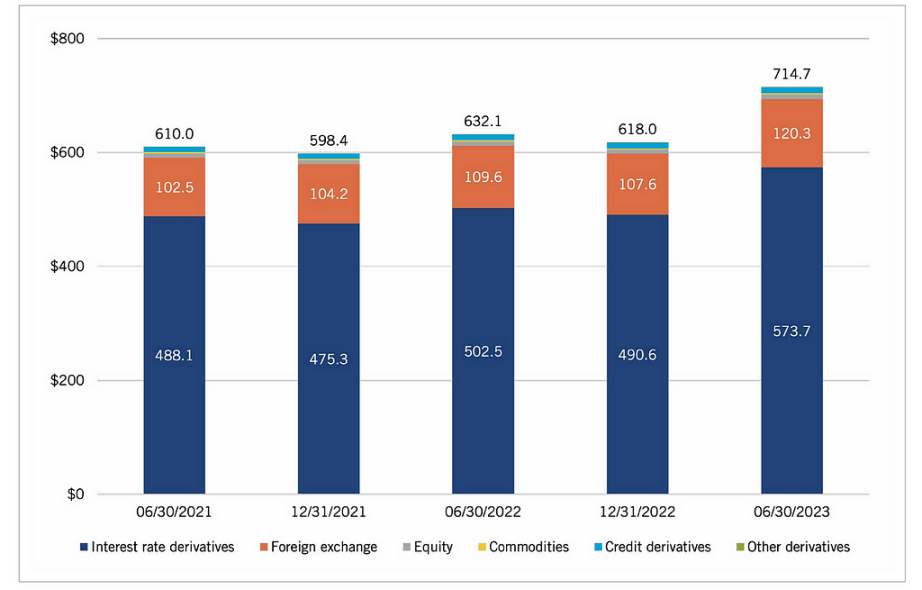

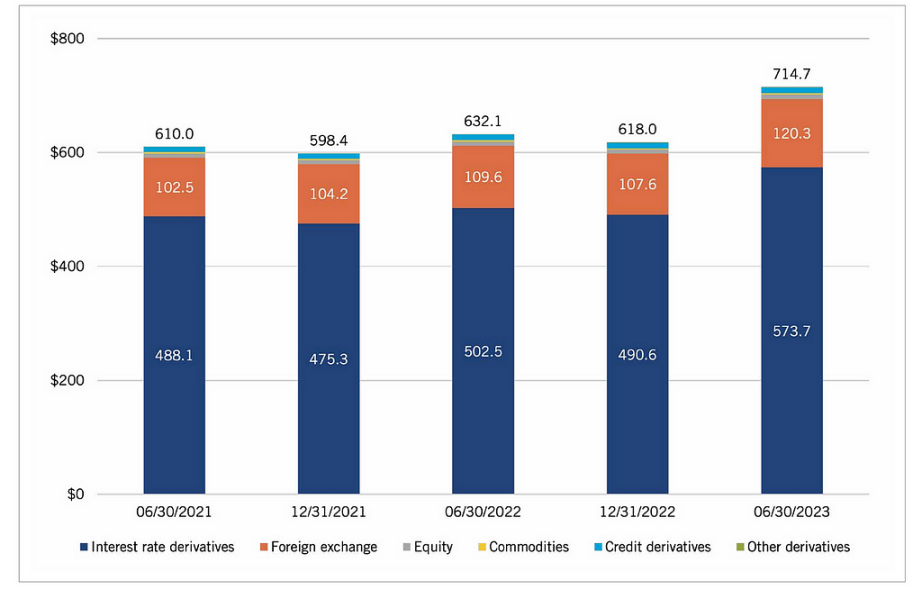

Trong TradeFi, phái sinh lãi suất chiếm phần lớn vị thế trên thị trường phái sinh. Cùng với sự phát triển của TradeFi, quy mô thị trường phái sinh nói chung cũng ngày càng mở rộng. Tính đến tháng 6 năm 2023, tổng vị thế thị trường phái sinh đã đạt 714,7 nghìn tỷ USD, trong đó vị thế chưa thanh toán của phái sinh lãi suất đạt 573,7 nghìn tỷ USD, chiếm 80,2% thị phần.

Lãi suất trên chuỗi hiện vẫn ở giai đoạn rất sơ khai trong mảng phái sinh. Khi staking được tích hợp vào TradeFi, nhu cầu này sẽ bùng nổ.

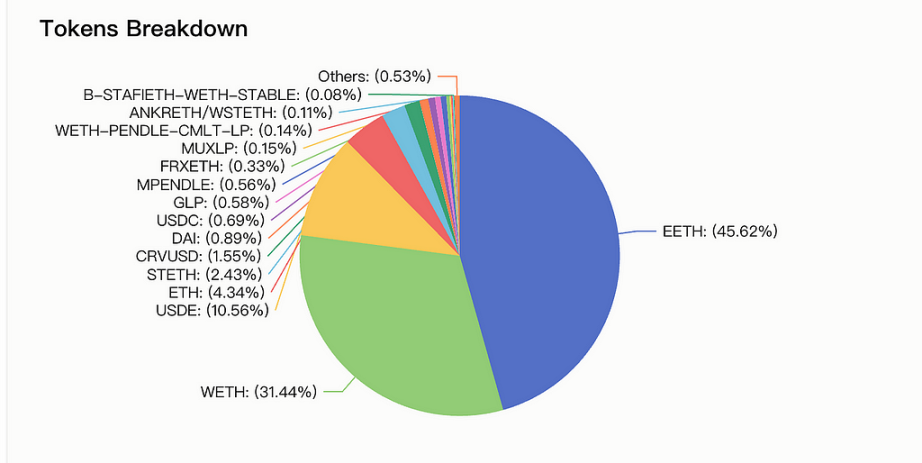

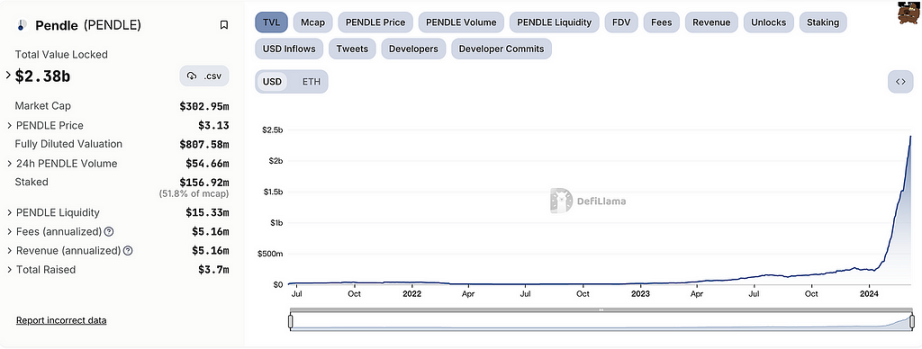

Hiện tại, giá token Pendle đã phá đỉnh trước đó, có thể không còn bị giới hạn về không gian tăng trưởng. Token cơ sở chính hỗ trợ hiện nay là LRT; nếu tổng vốn hóa thị trường LRT hiện tại là 5,7 tỷ USD, thì TVL chảy vào Pendle là 2,37 tỷ USD, bao gồm hai token EETH (từ ether.fi) và WETH.

Nếu TVL tổng thể của các dự án LRT tăng gấp 5 lần, thì TVL của Pendle cũng có tiềm năng tăng gấp 5 lần. Kèm theo việc đưa thị trường lãi suất truyền thống lên chuỗi vào năm 2024 và sự tham gia của TradeFi với nhu cầu san bằng đường cong lợi suất và phòng ngừa rủi ro trên Pendle, tiềm năng tăng trưởng của dự án sẽ còn cao hơn nữa.

1.3 Các rủi ro chính

Rủi ro từ hợp đồng thông minh: mặc dù Pendle đã thuê nhiều đơn vị kiểm toán để rà soát mã nguồn, nhưng vẫn có thể tồn tại lỗi gây mất mát toàn bộ tài sản.

ETF ETH vật lý không được phê duyệt sẽ ảnh hưởng lớn đến triển vọng staking trong tương lai của TradeFi.

Pendle có thể đối mặt với những rủi ro chưa xác định trong các tình huống thị trường cực đoan.

Hiện tại Pendle phụ thuộc quá nhiều vào LRT; nếu không mở rộng hiệu quả phạm vi kinh doanh, có thể dẫn đến rủi ro tập trung đơn lẻ.

Do số lượng token quá nhiều, tính thanh khoản của giao thức có thể gặp vấn đề, đặc biệt là các tài sản đuôi dài (long-tail assets) có thể thiếu thanh khoản nghiêm trọng, gây ra hiện tượng dồn thanh khoản. Điều này có thể không đáp ứng được nhu cầu chênh lệch lợi nhuận phong phú của một số tổ chức, tuy nhiên đây là vấn đề dài hạn.

2. Tổng quan dự án

2.1 Phạm vi hoạt động

Pendle là một dự án blockchain chuyên về mã hóa lợi suất, cho phép người dùng khóa lợi suất tương lai từ tài sản mã hóa của họ và nhận lợi nhuận trước thời hạn. Cách tiếp cận sáng tạo này không chỉ cung cấp một nguồn thu nhập mới cho người nắm giữ tiền mã hóa mà còn mang lại tính thanh khoản và linh hoạt cao hơn cho thị trường lãi suất. Pendle thực hiện chức năng này thông qua công nghệ hợp đồng thông minh, giúp người dùng tham gia thị trường một cách phi tập trung và an toàn.

2.2 Đội ngũ sáng lập

Pendle được thành lập vào năm 2021, có trụ sở tại Singapore và Việt Nam, hiện có khoảng 20 thành viên đăng ký trên LinkedIn.

TN Lee (X: @tn_pendle): Đồng sáng lập, từng là thành viên đội ngũ sáng lập và người phụ trách kinh doanh tại Kyber Network, sau đó chuyển sang công ty khai thác RockMiner vận hành khoảng 5 mỏ đào. Năm 2019, ông thành lập Dana Labs, chuyên về thiết kế bán dẫn tùy chỉnh FPGA.

Vu Nguyen (X: @gabavineb): Đồng sáng lập, từng là CTO tại Digix DAO, chuyên về các dự án RWA (tài sản thực được mã hóa), cùng TN Lee đồng sáng lập Pendle.

Long Vuong Hoang (X: @unclegrandpa925): Trưởng nhóm kỹ thuật, tốt nghiệp cử nhân ngành Khoa học Máy tính tại Đại học Quốc gia Singapore, từng làm trợ giảng tại đại học này từ tháng 1/2020, thực tập sinh kỹ sư phần mềm tại Jump Trading từ tháng 5/2021, gia nhập Pendle làm kỹ sư hợp đồng thông minh từ tháng 1/2021, sau đó được thăng chức Trưởng nhóm kỹ thuật vào tháng 12/2022.

Ken Chia (X: @imkenchia): Trưởng phòng Quan hệ Tổ chức, tốt nghiệp cử nhân tại Đại học Monash, từng thực tập tại ngân hàng lớn thứ hai Malaysia CIMB, sau đó làm chuyên gia hoạch định tài sản tại JPMorgan Chase, năm 2018 chuyển sang Web3 làm COO tại một sàn giao dịch, gia nhập Pendle từ tháng 4/2023 với vai trò Trưởng phòng Tổ chức, phụ trách thị trường tổ chức – bao gồm các công ty giao dịch tự doanh, quỹ tiền mã hóa, kho bạc DAO/giao thức, văn phòng gia đình.

2.3 Bối cảnh đầu tư

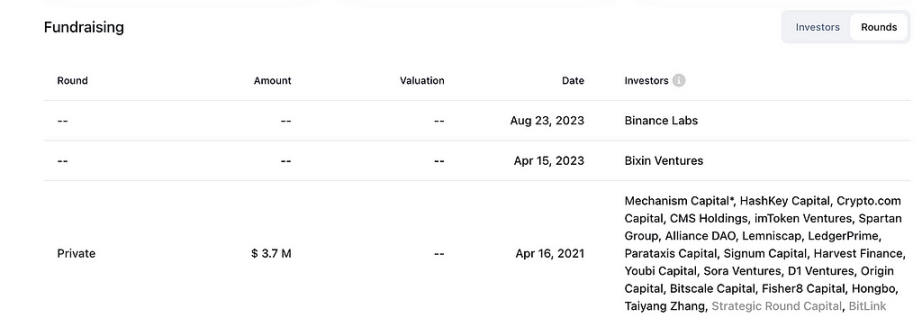

Các nhà đầu tư chính của dự án bao gồm Mechanism Capital, HashKey, Bixin Ventures, Binance Labs...

Hiện tại trên chuỗi có thể tra cứu được các nhà đầu tư như Spartan, Arthur Hayes, Hashkey, Alliance DAO, FalconX...

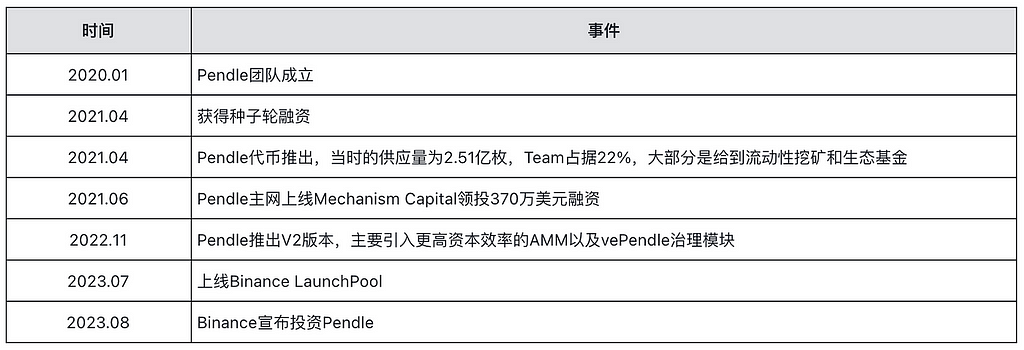

2.4 Lịch sử phát triển và lộ trình

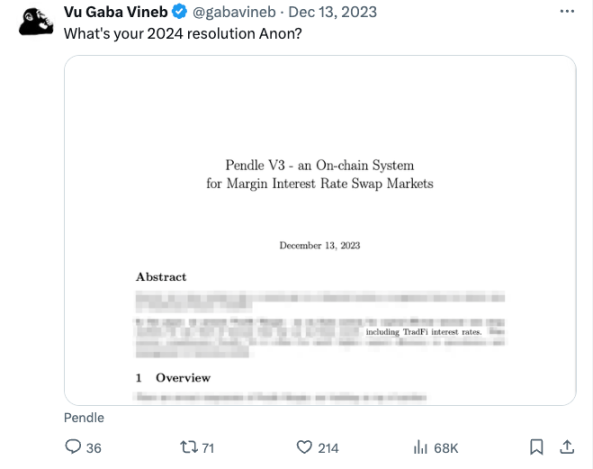

Theo thông tin từ đồng sáng lập Vu Nguyen trên Twitter, phiên bản V3 của Pendle dự kiến ra mắt vào năm 2024, bao gồm các phái sinh lãi suất tài chính truyền thống, điều này sẽ thu hút sự quan tâm lớn từ TradeFi. Chi tiết cụ thể hiện chưa được tiết lộ.

3. Sản phẩm và hoạt động kinh doanh

3.1 Dữ liệu từ website chính thức (tính đến tháng 2 năm 2024)

3.2 Dữ liệu mạng xã hội

3.3 Dữ liệu cộng đồng

4. Phân tích dự án

4.1 Mã nguồn

Mã nguồn sản phẩm đã được nhiều đơn vị kiểm toán thẩm định.

Việc phát triển mã nguồn của dự án vẫn duy trì ở mức bình thường, đội ngũ phát triển ổn định.

4.2 Sản phẩm

Pendle là một giao thức giao dịch lợi suất không cần ủy quyền, cho phép người dùng thực hiện nhiều chiến lược quản lý lợi suất khác nhau. Nguyên lý hoạt động của Pendle chủ yếu gồm ba phần: mã hóa lợi suất, AMM Pendle và VePendle, cụ thể như sau:

Mã hóa lợi suất

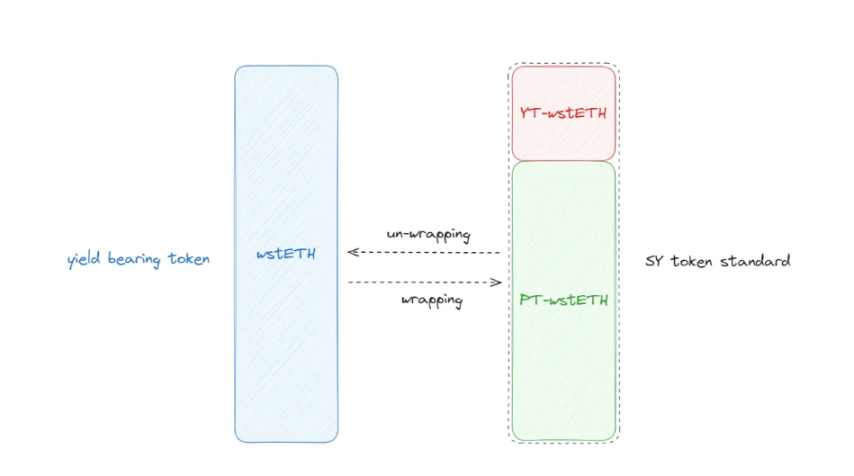

Pendle sáng tạo mã hóa tài sản lợi suất thành token SY theo chuẩn ERC-5115: SY Token, ví dụ như stETH được đóng gói thành SY-stETH, sau đó SY được chia thành hai thành phần: vốn gốc và lợi suất, tương ứng là PT (Principal Token - token vốn gốc) và YT (Yield Token - token lợi suất).

-

Token PT không nhận được lợi suất nào, nhưng có thể được chuộc lại tài sản cơ sở theo tỷ lệ 1:1 khi đáo hạn.

-

PT tương tự như chứng khoán PO (chỉ vốn gốc) hoặc trái phiếu không lãi suất (zero-coupon bond) trong TradeFi.

-

Token lợi suất đại diện cho lợi suất của tài sản đến ngày đáo hạn.

-

YT tương tự như chứng khoán IO (chỉ lãi suất) trong TradeFi.

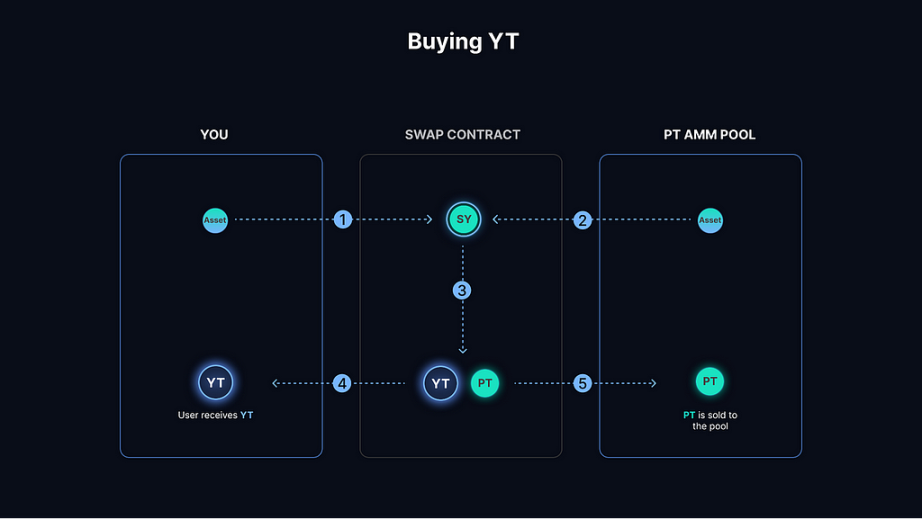

Pendle AMM

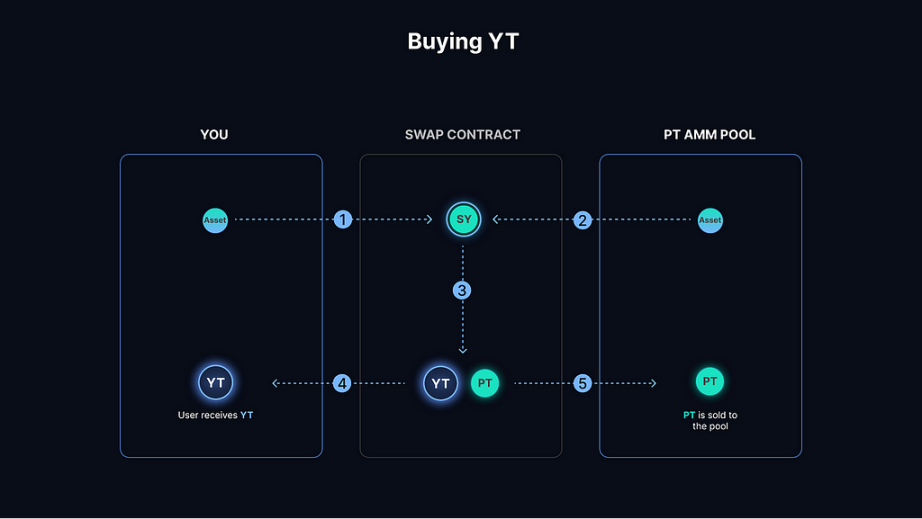

Cả PT và YT đều có thể được giao dịch thông qua AMM của Pendle – đây là cốt lõi của nền tảng. Trên Layer2, Pendle sử dụng oracle Redstone. AMM của Pendle cho phép giao dịch lợi suất DeFi hiệu quả: các trader muốn kiếm lợi suất cố định sẽ mua PT, trong khi những người muốn đầu cơ tăng lợi suất sẽ mua YT. Quy trình mua token lợi suất YT trong một khoảng thời gian như sau:

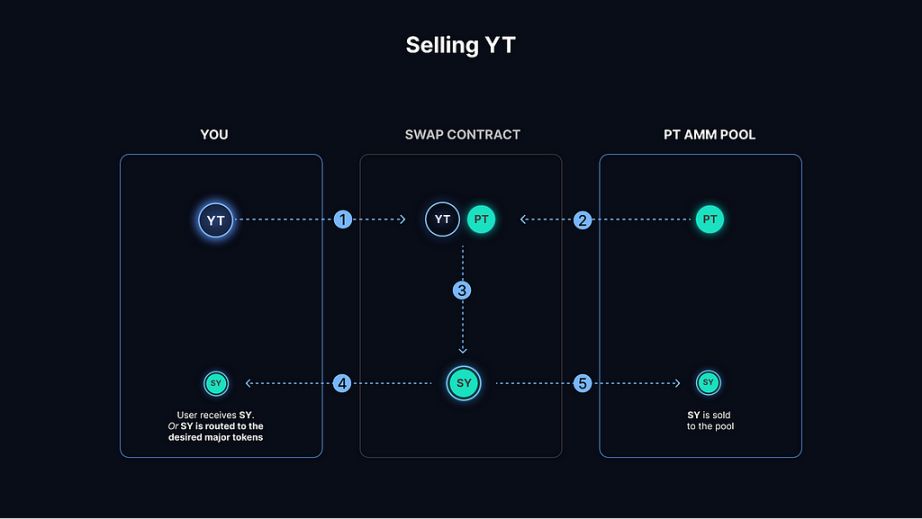

Quy trình bán token YT như sau:

SY đóng vai trò là tài sản trung gian trong các pool SWAP, do đó các nhà cung cấp thanh khoản (LP) cần cung cấp cặp token YT-SY / PT-SY. SY đại diện cho một loại token lợi suất chuẩn hóa, có thể bao phủ nhiều loại tài sản hơn. Việc chuẩn hóa này làm tăng sức hấp dẫn với nhà đầu tư vì mang lại tính linh hoạt cao hơn và khả năng tiếp cận nhiều tài sản hơn, từ đó thu hút thêm người tham gia và tăng tính thanh khoản, vì vậy lựa chọn SY làm tài sản trung gian cho các pool LP.

Nhà cung cấp thanh khoản có thể kiếm lợi nhuận từ các nguồn sau:

-

Phí giao dịch từ các pool

-

Phần thưởng PENDLE

-

Phần thưởng giao thức từ tài sản cơ sở (ví dụ $COMP, $AAVE)

Việc tách phần lợi suất (YT) khỏi phần vốn gốc (PT) trong Pendle cho phép nhà đầu tư giao dịch và quản lý độc lập hai thành phần này. Cơ chế tách biệt này dẫn đến những cách định giá và biến động giá trị độc đáo:

-

Sự tách biệt lợi suất tương lai: khi bạn mua PT, bạn thực chất đã từ bỏ mọi lợi suất có thể phát sinh trong suốt thời gian nắm giữ, vì phần lợi suất này đã được mã hóa thành YT và có thể đã được người khác mua. Do đó, giá PT phản ánh sự thiếu hụt lợi suất này, thường được mua với giá chiết khấu so với giá trị đầy đủ của tài sản cơ sở. Tuy nhiên, chúng ta có một thỏa thuận về thời gian – YT chỉ phản ánh lợi suất trong một khoảng thời gian nhất định.

-

Giá trị thời gian và đánh giá rủi ro: nhà đầu tư mua PT với giá chiết khấu dựa trên kỳ vọng rằng họ mua với giá thấp hơn hiện tại, hy vọng rằng vào một thời điểm trong tương lai, đặc biệt là khi đáo hạn, giá trị của nó sẽ tăng lên và tiệm cận hoặc bằng với giá trị tài sản cơ sở. Kỳ vọng này tính đến tác động của giá trị thời gian và rủi ro khi nắm giữ PT cho đến khi chuộc lại.

Hãy lấy một ví dụ đơn giản để minh họa cách PT (token vốn gốc) cuối cùng sẽ phục hồi về giá tài sản cơ sở (ST) tương ứng.

Điều kiện: Tài sản cơ sở (ST): một trái phiếu, giá trị thị trường hiện tại là 100 USD, lãi suất hàng năm 5%, còn một năm nữa đến hạn. Giá ban đầu của PT: giả sử do tách biệt lợi suất trong một năm (phần YT), giá giao dịch ban đầu của PT là 95 USD.

Diễn biến: Tách biệt lợi suất: trên nền tảng Pendle, người nắm giữ trái phiếu quyết định tách biệt lợi suất và vốn gốc, tạo ra PT và YT. Vì YT đại diện cho quyền lợi từ lợi suất tương lai, giá PT sẽ thấp hơn giá đầy đủ của trái phiếu (ST), phản ánh giá trị lợi suất tương lai bị mất. Thời gian trôi qua: khi trái phiếu ngày càng gần đến ngày đáo hạn. Vì YT đã đại diện cho toàn bộ lợi suất dự kiến trong khoảng thời gian đó, giá trị của PT thực chất đại diện cho phần vốn gốc sẽ được nhận lại khi đáo hạn. Phục hồi giá trị: khi ngày đáo hạn đến gần, giá trị thị trường của PT sẽ dần tăng lên, vì các bên tham gia thị trường kỳ vọng rằng khi đáo hạn, người nắm giữ PT có thể chuộc lại đúng bằng giá trị vốn gốc của trái phiếu. Nếu mệnh giá trái phiếu là 100 USD, thì về lý thuyết giá PT nên dần phục hồi về 100 USD.

Kết quả: Khi đáo hạn, người nắm giữ PT có thể dùng PT để chuộc lại đúng 100 USD vốn gốc trái phiếu. Do đó, mặc dù PT ban đầu được giao dịch với giá chiết khấu (ví dụ 95 USD), theo thời gian và khi ngày đáo hạn đến gần, giá trị của nó sẽ tăng dần và cuối cùng phục hồi về giá trị đầy đủ của tài sản cơ sở, tức là 100 USD. Trong giao dịch, các bên đều đang cá cược hoặc phòng ngừa rủi ro về lợi suất tương lai: bán YT nghĩa là san bằng đường cong lợi suất, thu tiền lời trước hoặc kỳ vọng lợi suất tương lai giảm; mua YT nghĩa là kỳ vọng lợi suất tương lai tăng. Mua PT nghĩa là mua với giá chiết khấu và cho rằng lợi suất trong khoảng thời gian đó sẽ giảm.

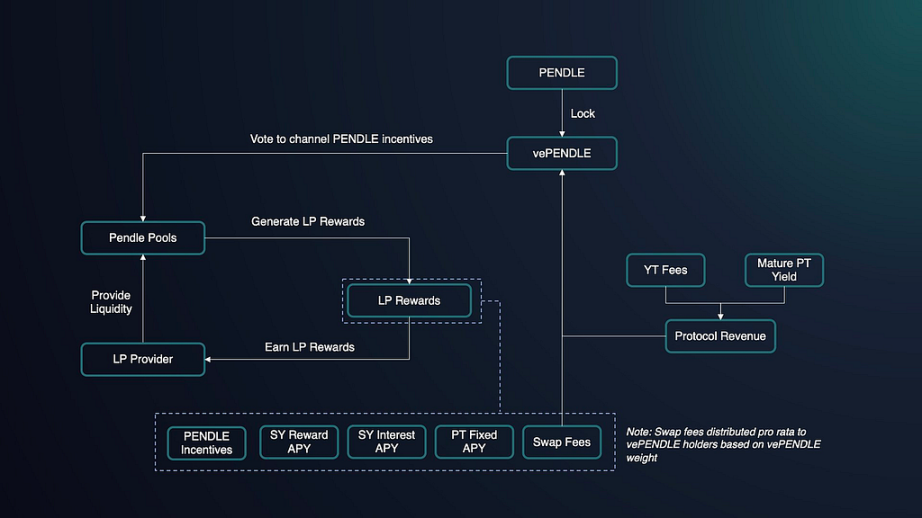

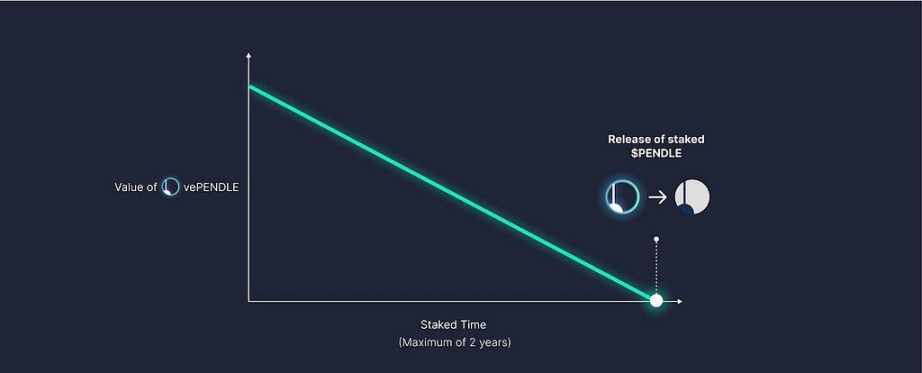

VePendle

Mang thị trường phái sinh lãi suất truyền thống lên chuỗi khối để mọi người đều có thể sử dụng, VePendle là hệ thống quản trị của Pendle:

-

Thời gian khóa PENDLE càng dài, giá trị VePendle tương ứng càng lớn.

-

Giá trị VePendle sẽ suy giảm theo thời gian, nhưng thời gian khóa của bạn có thể được kéo dài để bù đắp sự suy giảm này.

-

Càng sở hữu nhiều VePendle, quyền biểu quyết càng lớn. Sau khi biểu quyết cho một pool, bạn có quyền nhận 80% phí hoán đổi từ pool đó.

-

Người nắm giữ VePendle cũng có thể nhận được một phần doanh thu giao thức, đến từ phí hoán đổi và phí YT.

4.3 Phát triển hệ sinh thái và dữ liệu

Hiện tại, do sự tồn tại của token ST, hệ sinh thái liên quan bao gồm:

Penpie: Penpie là nền tảng DeFi do MagPie ra mắt, cung cấp dịch vụ lợi nhuận và phần thưởng vePendle cho người dùng nền tảng Pendle.

Equilibria: Chuyển đổi PENDLE nhàn rỗi thành ePENDLE và kiếm lợi nhuận bằng cách đặt cược vào kho ePENDLE.

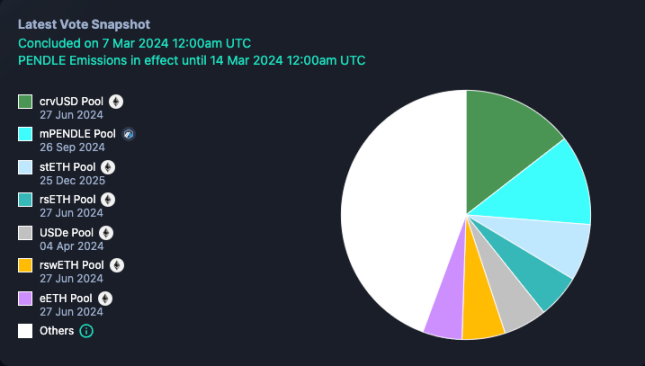

Biểu đồ trên theo dõi PNP và EQB được khóa trên Penpie và Equilibria, cũng như quyền sở hữu token quản trị Pendle (vePendle). Điều này cho thấy mức độ kiểm soát của Pendle bởi người nắm giữ vlPNP và vlEQB. Người nắm giữ vlPNP và vlEQB hướng dẫn việc phân bổ vePendle của Pendle trong các đề xuất quản trị và trọng số biểu quyết.

Penpie chiếm khoảng 12 triệu vePendle, Equilibria chiếm khoảng 7,7 triệu vePendle. Hiện tại tổng cộng có 32,7 triệu vePendle, do đó Penpie chiếm khoảng 36,7% quyền quản trị Pendle, Equilibria chiếm khoảng 23,5% (dữ liệu tính đến tháng 3 năm 2024).

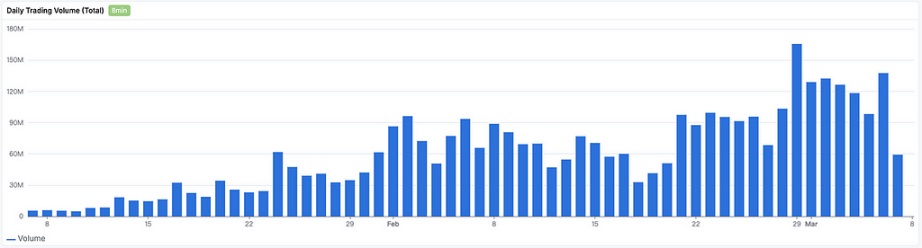

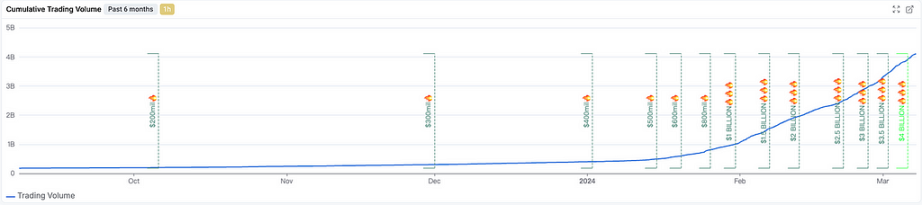

Số lượng giao dịch và khối lượng giao dịch trên giao thức Pendle cũng thể hiện xu hướng tăng tích cực, điều này cho thấy nhu cầu về phái sinh lãi suất trên thị trường đang ngày càng tăng, song hành với sự phát triển của các dự án DeFi như LSD, LSDFI, LRT, Restaking. Và tính đến ngày 7 tháng 3 năm 2024, khối lượng giao dịch tích lũy của nó đã vượt ngưỡng 4 tỷ USD và xu hướng này vẫn đang tiếp tục tăng.

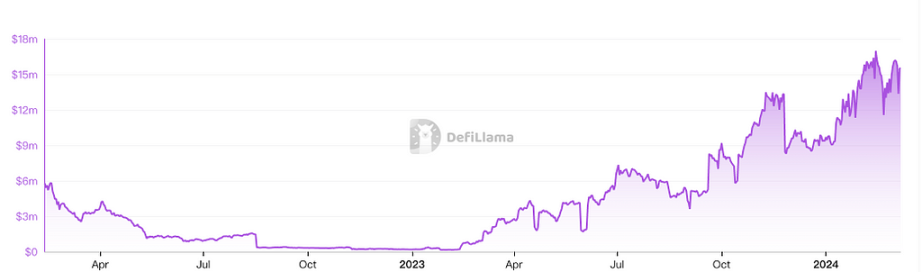

Về TVL, dự án có các pool AMM riêng, hỗ trợ trao đổi các token SY, PT, YT khác nhau. Hiện tại cả theo đơn vị coin và đơn vị USDT, TVL đều đang tăng dần.

Hiện tại, nhờ sự thúc đẩy từ sự phát triển của staking, người ta dự đoán nhu cầu đối với dự án này sẽ ngày càng tăng mạnh, đặc biệt là khả năng tham gia của các tổ chức. Nhiều tổ chức bắt đầu đề cập đến vấn đề lợi suất từ việc stake Ethereum, họ phổ biến quan điểm rằng sau khi ETF vật lý được thông qua, TradeFi có thể vừa kiếm lợi suất tích cực trên chuỗi từ việc stake ETH, vừa thu phí lưu ký từ khách hàng.

Do đó, nhu cầu đối với các sản phẩm hoán đổi lãi suất như Pendle sẽ tăng mạnh, và do vị thế dẫn đầu tuyệt đối trong phân khúc lãi suất, việc đưa lãi suất truyền thống lên chuỗi một cách tự nhiên trong tương lai là điều hiển nhiên, cho phép các tổ chức thực hiện các thao tác phái sinh lãi suất trên chuỗi, tạo ra tiềm năng giao dịch ở mức hàng trăm nghìn tỷ USD.

Hiện tại, tính thanh khoản của các pool Pendle cũng đang dần tăng mạnh.

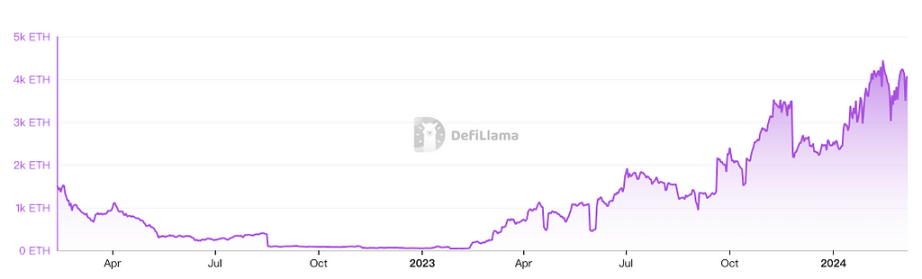

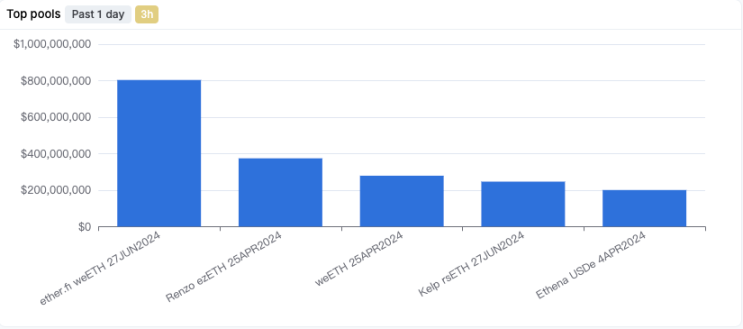

Trong tất cả các pool, chủ yếu tập trung vào các dự án trong mảng LRT. Kèm theo việc các dự án LRT ra mắt token và sự nóng lên liên tục của mảng staking, phân khúc này sẽ trở thành tâm điểm chú ý của ngành, tốc độ tăng trưởng cũng sẽ rất cao. Hiện tại TVL của các dự án LRT chủ yếu đều đang trong giai đoạn tăng trưởng, điều này có tác động trực tiếp và tích cực rất lớn đến Pendle – nơi các pool chủ lực là LRT.

4.4 Quy mô và tiềm năng phân khúc

Phái sinh lãi suất (interest rate derivatives - IDR) thuộc phân khúc có khối lượng giao dịch cao nhất trong các sản phẩm phái sinh. Phái sinh là một loại chứng khoán có giá trị phụ thuộc hoặc bắt nguồn từ một hoặc nhiều tài sản cơ sở. Giá trị của nó được quyết định bởi biến động của tài sản cơ sở. Các tài sản cơ sở phổ biến nhất bao gồm cổ phiếu, trái phiếu, hàng hóa, tiền tệ, lãi suất và chỉ số thị trường.

Trong TradeFi, phái sinh lãi suất chiếm phần lớn vị thế trên thị trường phái sinh. Cùng với sự phát triển của TradeFi, quy mô thị trường phái sinh nói chung cũng ngày càng tăng, tính đến tháng 6 năm 2023, tổng vị thế thị trường phái sinh đã đạt 714,7 nghìn tỷ USD, trong đó vị thế chưa thanh toán của phái sinh lãi suất đạt 573,7 nghìn tỷ USD, chiếm 80,2% thị phần.

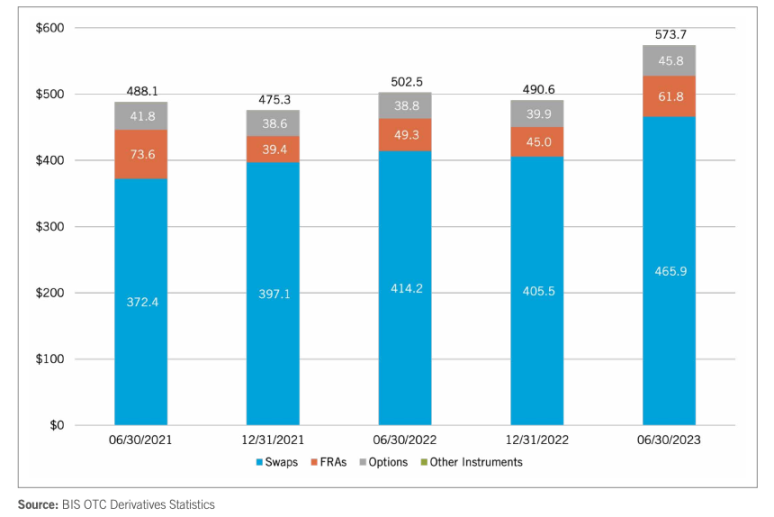

Trong các phái sinh dựa trên lãi suất, có ba loại nhỏ: hoán đổi lãi suất (Swaps), FRA (Forward Rate Agreements), Options (quyền chọn) và các công cụ khác. Trong IDR truyền thống, hoán đổi lãi suất chiếm khoảng 81,2% thị phần.

Trong TradeFi, hoán đổi lãi suất chủ yếu là thị trường giao dịch do các tổ chức chi phối, với khối lượng giao dịch cực kỳ lớn. Hoán đổi lãi suất là một sản phẩm phái sinh tài chính, cho phép hai bên trao đổi nghĩa vụ thanh toán lãi suất của nhau. Giao dịch này thường liên quan đến việc trao đổi giữa lãi suất cố định và lãi suất thả nổi. Hoán đổi lãi suất được sử dụng rộng rãi trong thị trường tài chính, các bên tham gia chính bao gồm:

-

Ngân hàng và tổ chức tài chính: sử dụng hoán đổi lãi suất để quản lý rủi ro lãi suất, điều chỉnh cấu trúc lãi suất bảng cân đối kế toán, tối ưu hóa hiệu quả sử dụng vốn. Các tổ chức tài chính cũng dùng chúng để thực hiện chênh lệch giá và phòng ngừa rủi ro.

-

Doanh nghiệp: sử dụng hoán đổi lãi suất để phòng ngừa rủi ro biến động chi phí vay. Ví dụ, nếu một doanh nghiệp dự đoán lãi suất tương lai sẽ tăng, họ có thể khóa chi phí lãi vay bằng cách ký kết hợp đồng hoán đổi trả lãi suất cố định và nhận lãi suất thả nổi.

-

Nhà đầu tư và quỹ phòng hộ: sử dụng hoán đổi lãi suất như một công cụ đầu tư hoặc chiến lược quản lý rủi ro, tìm kiếm lợi nhuận từ việc dự đoán biến động lãi suất hoặc phòng ngừa rủi ro lãi suất cho các khoản đầu tư khác.

-

Chính phủ và cơ quan công: các thực thể này có thể sử dụng hoán đổi lãi suất để quản lý chi phí và rủi ro danh mục nợ. Thông qua hoán đổi, họ có thể khớp hiệu quả hơn nhu cầu vốn và chi phí phục vụ nợ, đồng thời giảm tác động từ biến động lãi suất.

-

Ngân hàng trung ương: mặc dù không phải là hoạt động thường xuyên, nhưng trong một số trường hợp nhất định, ngân hàng trung ương có thể tham gia thị trường hoán đổi lãi suất để ảnh hưởng đến lãi suất ngắn hạn, như một phần trong chính sách tiền tệ của họ.

Trong thế giới tài chính truyền thống, phái sinh lãi suất là loại giao dịch phái sinh lớn nhất, và hoán đổi lãi suất chiếm 82% thị phần trong toàn bộ phái sinh lãi suất. Tuy nhiên trong thế giới blockchain, hoán đổi lãi suất vẫn ở giai đoạn rất sơ khai. Pendle là dự án dẫn đầu, chuyên dùng cho hoán đổi lãi suất trên chuỗi Ethereum.

Khi các tổ chức tài chính truyền thống tham gia, đặc biệt là Grayscale, JPMorgan, BlackRock quan tâm đến thị trường staking Ethereum, điều này có thể mang lại cơ hội chênh lệch giá rộng rãi cho TradeFi, có ý nghĩa quan trọng trong bối cảnh đầu tư vào Pendle.

Các loại tiền hiện có thể mã hóa lợi suất và vốn hóa thị trường:

-

Token staking linh hoạt Ethereum (ví dụ wstETH): hiện khoảng 26% ETH đang được stake, toàn bộ số token này đều có thể được mã hóa. Hiện tại TVL tổng thể của LSD là 59,7 tỷ USD.

-

Token đại diện cho vị thế trong các giao thức cho vay (ví dụ Compound hoặc Aave): ví dụ DAI stake trong Compound, gọi là cDAI, cũng có lợi suất hàng năm riêng, thị trường ổn định từ lợi suất này cũng rất rộng lớn, hiện TVL của mảng cho vay khoảng 34,3 tỷ USD.

-

Token LP (ví dụ GLP của GMX): bất kể GMX hay GLP, chỉ cần stake đều có lãi suất riêng, hầu hết các dự án DeFi đều có lợi suất từ token LP.

-

Token tái stake thanh khoản (LRT) và token Restaking: ví dụ đến nay, EigenLayer và Renzo Finance có tổng TVL 17 tỷ USD.

Tổng cộng, trần thị trường của phân khúc này cực kỳ cao, và đi kèm với sự tham gia dần dần của các tổ chức truyền thống, nhu cầu đối với Pendle sẽ ngày càng tăng mạnh.

Các trường hợp sử dụng tiềm năng của tổ chức bao gồm:

-

Thu nhập cố định, ví dụ kiếm lợi suất cố định trên stETH;

-

Đầu cơ tăng lợi suất, ví dụ mua thêm lợi suất để cá cược lợi suất stETH tăng;

-

Kiếm thêm lợi nhuận mà không chịu rủi ro bổ sung, ví dụ cung cấp thanh khoản bằng stETH của bạn;

Ví dụ, trong bối cảnh Restaking của EigenLayer, khi số lượng người gửi tiền vào EigenLayer ngày càng tăng, lợi suất tương lai có khả năng giảm. Vì vậy, trong bối cảnh lợi suất hiện tại cao, có thể chọn bán YT để thu lời trước khi APY còn cao. Trong mắt các tổ chức, họ cũng có thể khóa lợi suất stake stETH để phòng ngừa rủi ro lợi suất giảm do hoạt động trên chuỗi suy giảm trong tương lai.

5. Token

5.1 Tổng cung và lưu thông

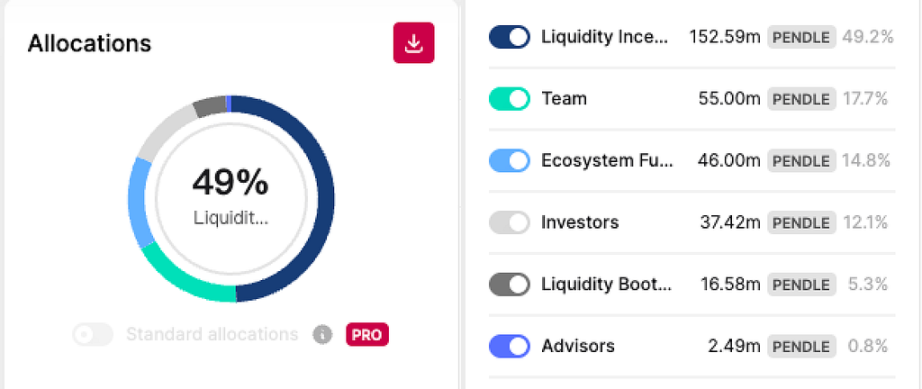

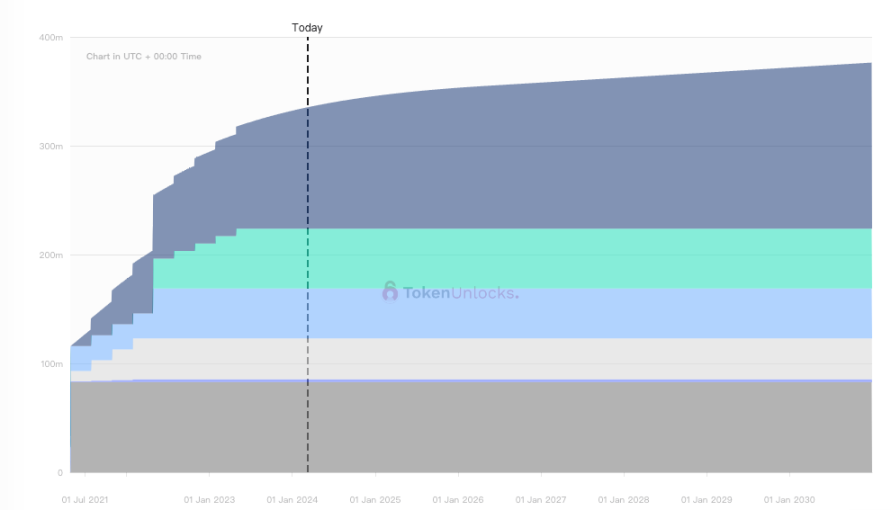

Tính đến ngày 7 tháng 3 năm 2024, theo thống kê từ Coingecko, tổng cung token hiện tại là 258.446.028, số lượng lưu thông là 96.950.723. Vốn hóa thị trường hiện tại là 298 triệu USD, FDV là 790 triệu USD. Phần thưởng thanh khoản chiếm 49,3% tổng token, đội ngũ chiếm 17,7%, nhà đầu tư chiếm 12,1%.

Phần thưởng thanh khoản dự kiến kéo dài đến cuối năm 2030, giả định lạm phát hàng năm 2%, giảm 1,1% mỗi tuần cho đến tháng 4 năm 2026. Biểu đồ phát hành token như hình trên, dự kiến khoảng ngày 1 tháng 5 năm 2025 làm mốc, sẽ lưu thông khoảng 270 triệu token, nhìn chung tăng trưởng không nhiều, không ảnh hưởng đến giá token trong thị trường tăng giá.

5.2 Kinh tế học token

Token Pendle chủ yếu dùng để quản trị và ủy quyền, được gọi là vePendle. Bằng cách sử dụng vePENDLE, người nắm giữ PENDLE có thể truy cập loạt chức năng nâng cao tính hữu ích của token.

Giá trị vePendle tỷ lệ thuận với số lượng và thời gian stake token Pendle. Giá trị vePENDLE sẽ suy giảm theo thời gian. Người nắm giữ vePENDLE biểu quyết và định hướng dòng phần thưởng đến các pool khác nhau, hiệu quả khuyến khích thanh khoản trong các pool mà họ biểu quyết.

Pendle thu 3% phí từ toàn bộ lợi nhuận sinh ra từ YT. Hiện tại, khoản phí này được phân bổ 100% cho người nắm giữ vePENDLE,

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News