2 tháng sau khi ETF Bitcoin giao ngay được thông qua: Dữ liệu chuỗi cho thấy BTC cung không đủ cầu

Tuyển chọn TechFlowTuyển chọn TechFlow

2 tháng sau khi ETF Bitcoin giao ngay được thông qua: Dữ liệu chuỗi cho thấy BTC cung không đủ cầu

Bài viết này phân tích sơ lược thị trường BTC từ góc độ cung - cầu và phân bố thị trường dựa trên dữ liệu on-chain từ ba nguồn OKLink, CryptoQuant và Glassnode.

Tác giả: Hedy Bi, Viện Nghiên cứu OKLink

Đầu tháng 3, Cục Dự trữ Liên bang Mỹ (FED) đã công bố báo cáo chính sách tiền tệ nửa năm một lần. Khi kỳ vọng thị trường về việc giảm lãi suất vào tháng 6 gia tăng, giá vàng đã đạt mức cao nhất trong năm 2024. Chỉ một ngày sau đó, BTC cũng lập kỷ lục mới về vốn hóa thị trường. Việc thông qua quỹ ETF Bitcoin giao ngay có thể được xem là một dấu mốc quan trọng; sau hai tháng, động lực tài chính đang đẩy nhanh sự trưởng thành của thị trường tiền mã hóa, đồng thời khiến thị trường này trở nên phức tạp hơn.

Tuy nhiên, như một chỉ số “trung thực” phản ánh tình hình thực tế của thị trường, dữ liệu chuỗi cho thấy xu hướng phân cực ngày càng rõ rệt giữa các nhà đầu tư. Như Viện Nghiên cứu OKLink đã từng đề cập trong bài viết trước 《Chỉ còn một ngày nữa sẽ phê duyệt đơn xin quỹ ETF Bitcoin giao ngay: Mỹ sẽ không dễ dàng buông tay!》 rằng “thị trường mới đang tích tụ năng lượng, thị trường cũ càng kiên định hơn”.

Bài viết này kết hợp dữ liệu chuỗi từ ba nguồn OKLink, CryptoQuant và Glassnode để phân tích sơ bộ thị trường BTC dưới góc độ cung - cầu và phân bổ thị trường BTC.

I. Phân tích hiện trạng cung - cầu BTC từ dữ liệu chuỗi

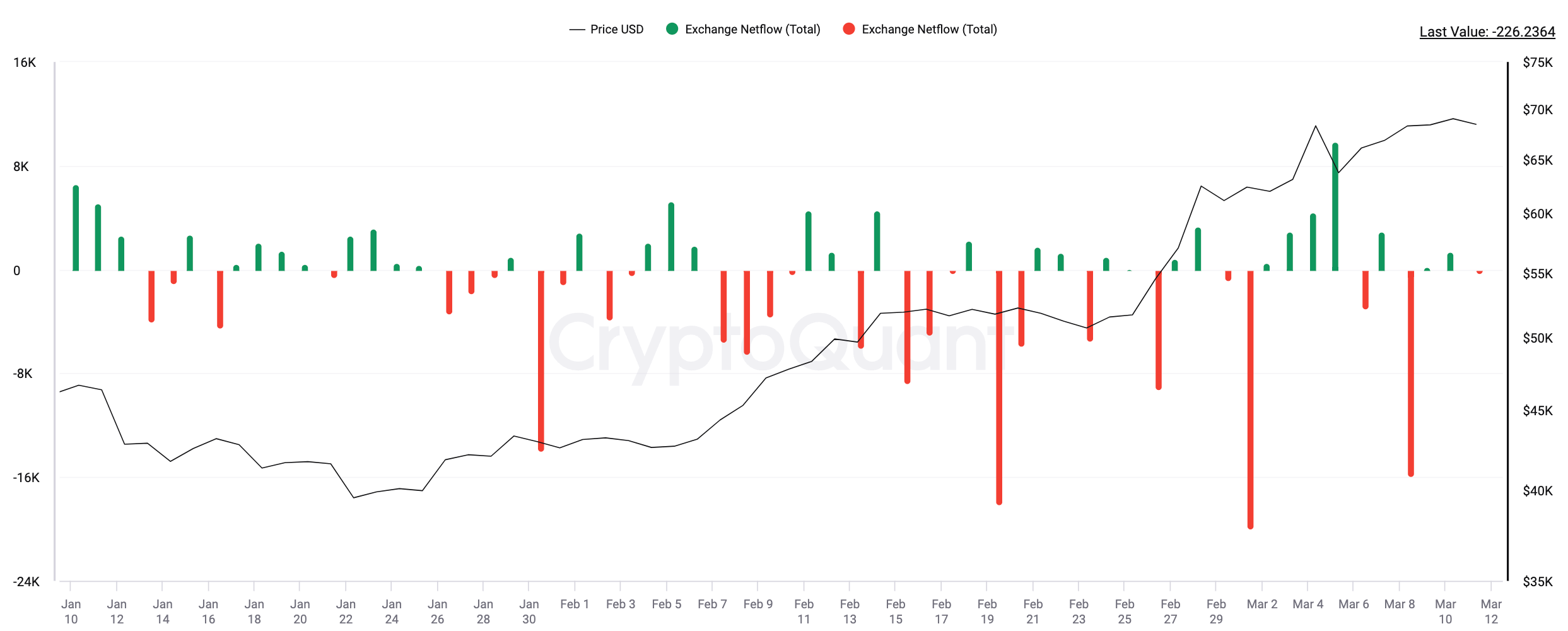

Về phía cung, tính đến thời điểm viết bài, theo thống kê dữ liệu từ CryptoQuant, hiện có hơn 30 sàn giao dịch tập trung đang trong tình trạng rút BTC với tổng khối lượng lên tới khoảng 71.934 BTC.

Biểu đồ dòng ròng vào/ra BTC trên các sàn giao dịch tập trung từ ngày 11/1/2024 đến nay (dữ liệu đầy đủ đến ngày 10/3)

Nguồn dữ liệu: CryptoQuant

Hơn nữa, chúng ta cũng nhận thấy thợ đào liên tục bán ra, chủ yếu do thanh lý trước khi diễn ra lần giảm phát tiếp theo. Lần giảm phát đào tiếp theo sẽ khiến phần thưởng khai thác giảm từ 6,25 BTC xuống còn 3,125 BTC. Tính đến thời điểm viết bài, dựa trên ví liên kết với thợ đào mã hóa, tính toán cho thấy kể từ khi quỹ ETF được thông qua đến nay, lượng BTC ròng ra khỏi địa chỉ là khoảng 8.530 BTC. Điều này có nghĩa là tổng lượng BTC giảm từ hai nguồn cung lớn – sàn giao dịch và thợ đào – là khoảng 80.464 BTC. Chúng tôi sử dụng số liệu dòng ròng ra vì nó đã bao gồm chênh lệch giữa nhu cầu tích trữ và lượng BTC thực tế khai thác được của chính thợ đào.

Biểu đồ dòng ròng vào/ra BTC từ ví thợ đào từ ngày 11/1/2024 đến nay (đơn vị: BTC)

Nguồn dữ liệu: CryptoQuant

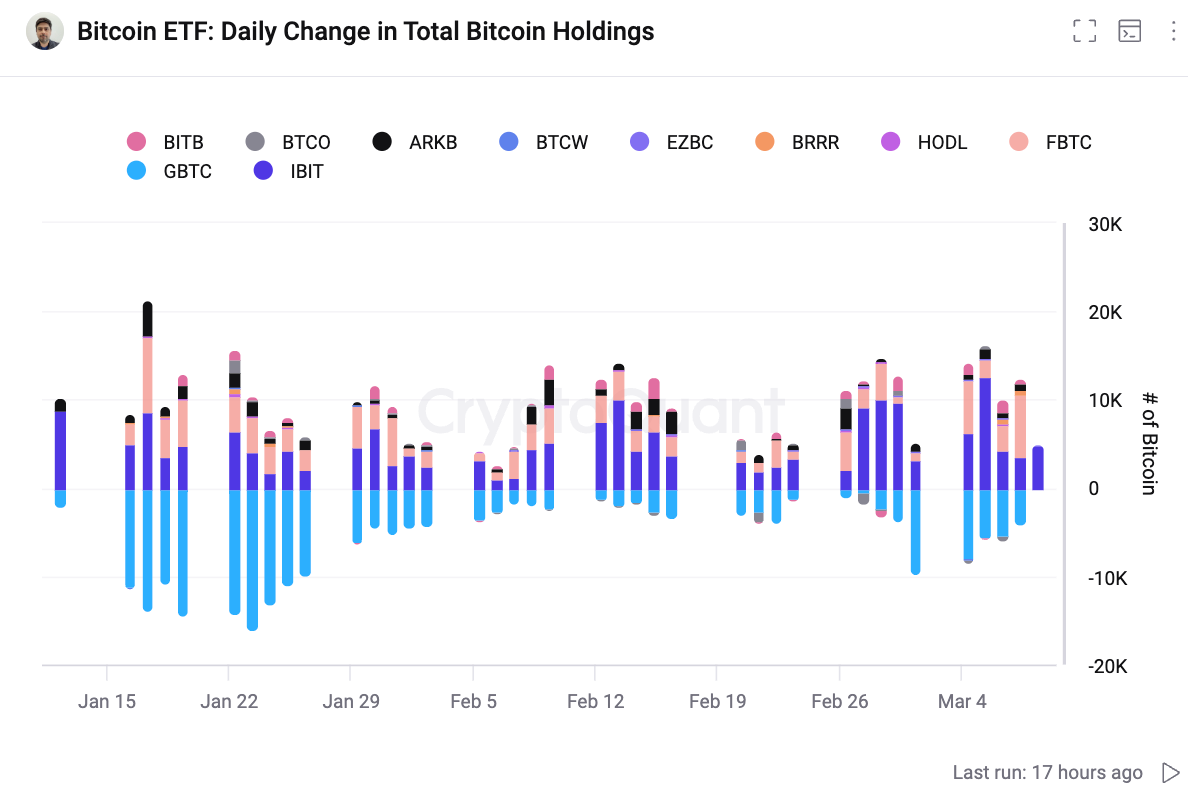

Về phía cầu, mặc dù thị trường luôn bàn luận về việc Grayscale bán tháo BTC, nhưng do sự sai lệch giữa các nguồn dữ liệu và thời gian cập nhật quỹ ETF giao ngay của các tổ chức khác nhau, ở đây chúng tôi dựa trên dữ liệu tổng hợp từ CryptoQuant và Farside để ước tính rằng quy mô vốn đi vào thị trường thông qua kênh quỹ ETF Bitcoin giao ngay đã đạt tổng cộng 9,594 tỷ USD. So với thời điểm quỹ ETF giao ngay được phép giao dịch, đến thời điểm đóng cửa địa phương ngày 8/3, tổng lượng dòng ròng vào là khoảng 176.396 BTC. Chỉ riêng kênh quỹ ETF giao ngay BTC đã khiến BTC rơi vào trạng thái cầu vượt cung trên thị trường, hiện tại thiếu hụt đạt hơn 95.000 BTC. Tuy nhiên, nguồn cung thực sự của BTC lại nằm ở thợ đào. Dù tồn tại các kênh khác như BTC rút ra khỏi sàn, nhưng đây không phải là nguồn cung bền vững.

Biểu đồ dòng ròng vào/ra quỹ ETF giao ngay Bitcoin từ ngày 11/1/2024 đến nay (đơn vị: BTC)

Nguồn dữ liệu: CryptoQuant

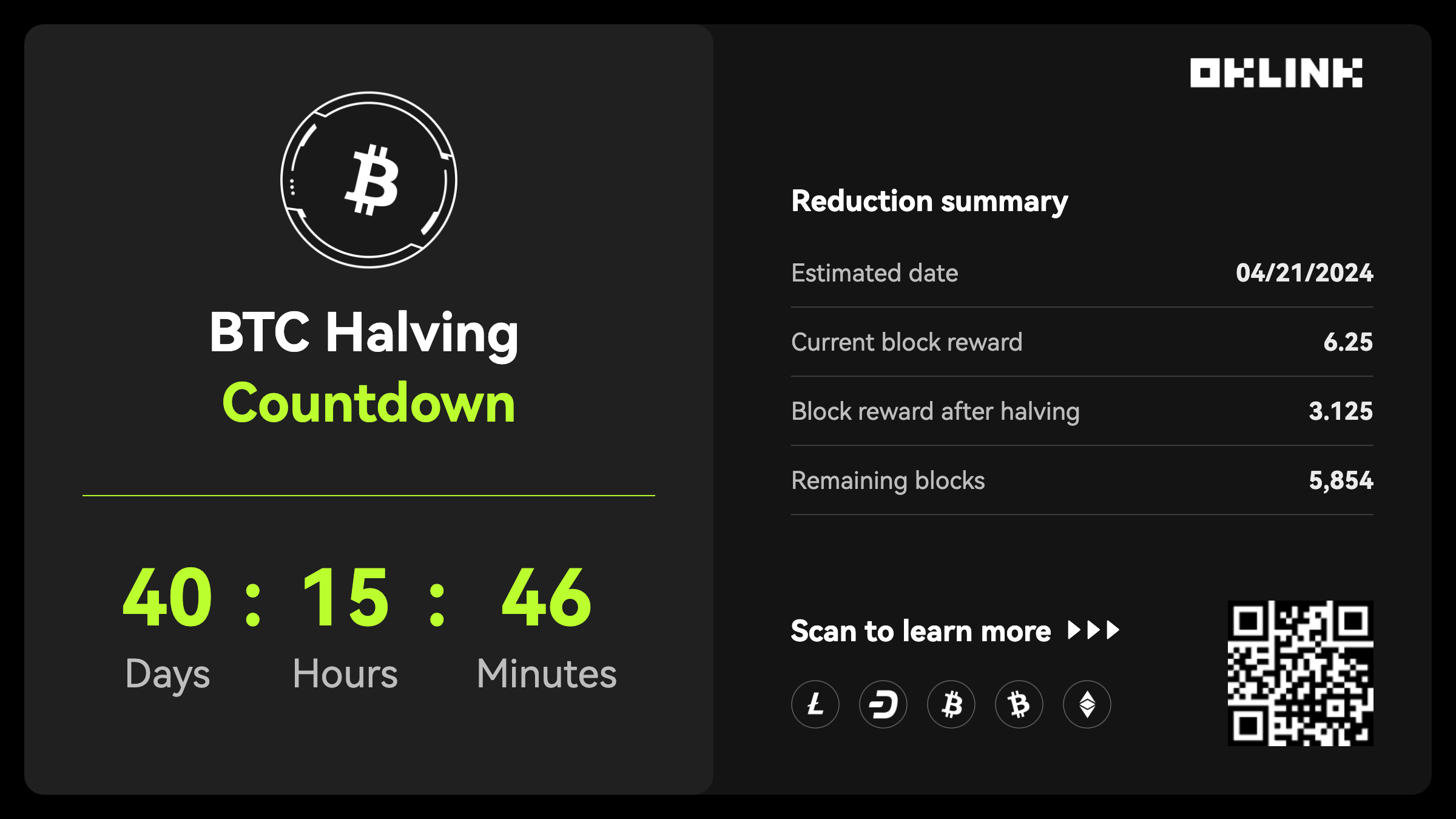

Hơn nữa, khoảng 44 ngày nữa, việc giảm phát BTC sẽ khiến lượng cung mới sinh ra giảm một nửa. Theo thiết kế của BTC: cứ sau mỗi 210.000 khối thì phần thưởng sẽ giảm một nửa, cho đến năm 2140 khi phần thưởng khai thác bằng 0, tất cả BTC sẽ được phát hành xong, tổng lượng phát hành cuối cùng cố định ở 21 triệu BTC.

Đồng thời, khác biệt so với các lần giảm phát trước, hệ sinh thái BTC đã xuất hiện một đổi mới đột phá – Ordinals (ghi chú). Theo thống kê dữ liệu chuỗi từ Dune, hiện tại khoản phí mà đổi mới này đóng góp cho hệ sinh thái BTC đã đạt 6.290 BTC, mang lại một phần thu nhập cho thợ đào. Trong tương lai, cùng với sự phát triển các ứng dụng đổi mới trong hệ sinh thái BTC và giải pháp mở rộng lớp 2 (L2), thu nhập của thợ đào cũng sẽ tăng lên, điều này làm giảm áp lực thực tế buộc thợ đào phải bán BTC để trang trải chi phí khai thác, đồng nghĩa với việc tình hình nguồn cung khác biệt so với các lần giảm phát trước – áp lực bán ra thị trường giảm, thợ đào sẵn sàng tích trữ hơn là bán ra để "cung cấp" cho thị trường.

Sơ đồ giảm phát BTC lúc 12 giờ trưa ngày 11/3

Nguồn dữ liệu:OKLink

II. Phân bổ thị trường BTC: Chuyển dịch lên chuỗi

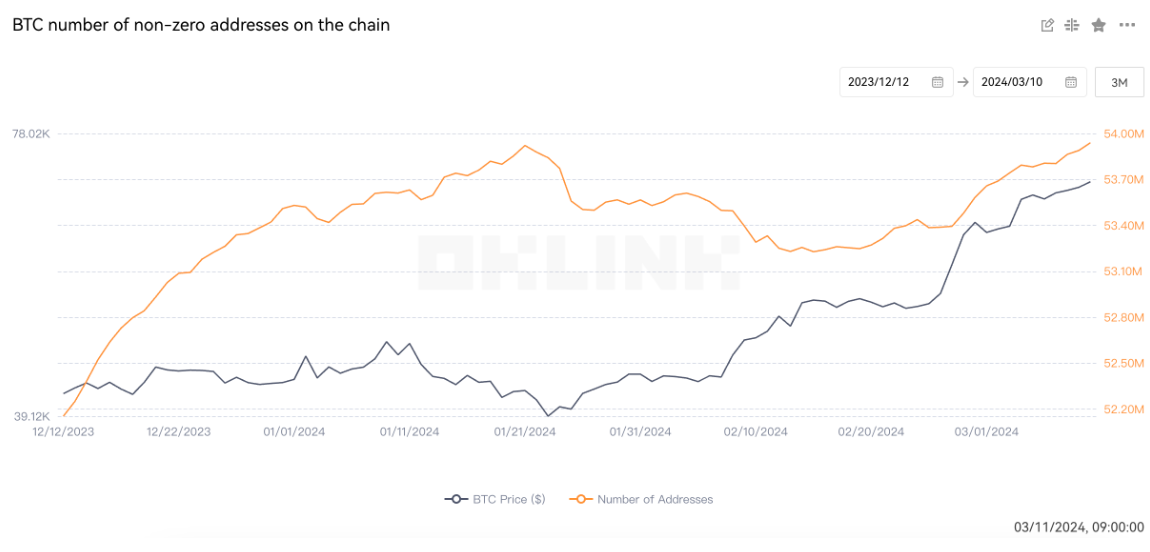

Nếu chúng ta giả định phần lớn nhà đầu tư mới tham gia thị trường này là nhờ quỹ ETF giao ngay BTC, thì các địa chỉ không bằng 0 trên chuỗi có thể mặc định chủ yếu là nhà đầu tư cũ. Theo dữ liệu từ OKLink, số lượng địa chỉ không bằng 0 trên chuỗi cho thấy xu hướng tăng rõ rệt, điều này có nghĩa là số lượng địa chỉ lưu trữ tài sản đang tăng lên, chứ không chỉ đơn thuần là tạo thêm địa chỉ để tăng tương tác, từ đó có thể thấy dấu hiệu chuyển dịch BTC.

Biểu đồ số lượng ví BTC có tài sản không bằng 0 trong 3 tháng gần đây

Nguồn dữ liệu: OKLink

Các tình huống di chuyển tài sản cụ thể và chi tiết hơn cũng có thể kiểm tra động thái thời gian thực và các giao dịch lớn trên trình duyệt blockchain. Từ dữ liệu OKLink có thể thấy, tần suất giao dịch lớn của BTC trong vài ngày gần đây cũng đang gia tăng.

Biểu đồ giao dịch tài sản lớn trên trình duyệt blockchain BTC

Nguồn dữ liệu: OKLink

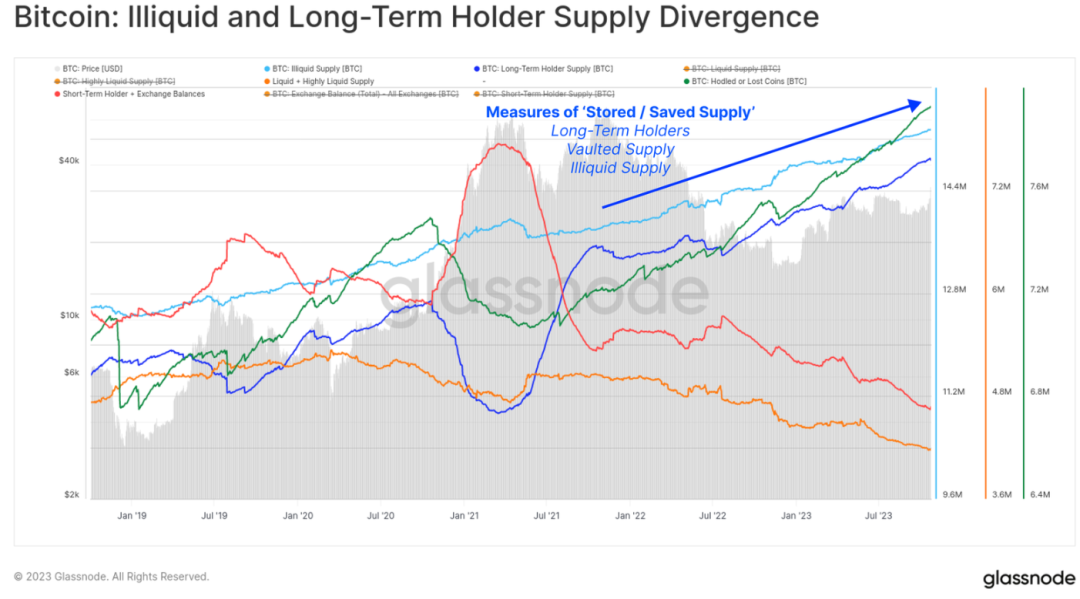

Theo thống kê của Glassnode, lượng BTC chuyển sang lưu trữ dài hạn đang tăng với tốc độ 180.000 BTC mỗi quý, gấp đôi lượng BTC mới đang được khai thác. Sự chuyển dịch coi BTC như một khoản đầu tư dài hạn này tiếp tục siết chặt nguồn cung BTC và có thể củng cố nền giá BTC khi thời điểm giảm phát sắp đến gần.

Biểu đồ phân kỳ giữa nguồn cung không lưu động và người nắm giữ dài hạn

Nguồn dữ liệu: Glassnode

Người nắm giữ dài hạn chuyển BTC lên chuỗi đang mở rộng cả về số lượng địa chỉ lẫn quy mô vốn. Theo báo cáo gần đây của Glassnode, tỷ lệ khóa BTC dùng cho đầu tư dài hạn đã vượt quá 200% so với lượng cung mới. Điều này có nghĩa là, mặc dù BTC mới vẫn đang được khai thác liên tục, nhưng ngày càng nhiều BTC đang được nhà đầu tư nắm giữ thay vì bán ra hay giao dịch.

III. So sánh với ETF vàng? Hãy nhìn vào tính khan hiếm

Ngoài việc dữ liệu chuỗi cho thấy BTC hiện đang trong trạng thái cầu vượt cung, tính khan hiếm của BTC cũng khiến xu hướng này tiếp tục duy trì. Khác với nguồn cung tiền pháp định phụ thuộc vào ngân hàng trung ương hay tài sản kim loại quý như vàng bị giới hạn bởi tự nhiên, tốc độ phát hành và tổng lượng cung 21 triệu BTC từ khi ra đời đã được quy định bởi giao thức nền tảng của nó.

Khi nói đến tính khan hiếm, không thể không nhắc đến vàng. Vàng thường được dùng để so sánh với BTC, và cũng được coi là tài sản “cầu vượt cung” do chi phí khai thác cao, tài nguyên thiên nhiên hạn chế... Đặc biệt trong các tình huống chống lạm phát hoặc chiến tranh, ưu điểm khan hiếm của vàng càng nổi bật, do đó nó còn được gọi là biểu tượng điển hình của "giao dịch sợ hãi". Vì vậy, diễn biến lịch sử của thị trường vàng thường được dùng để so sánh và phân tích thị trường BTC.

Trong biểu hiện của ETF, kể từ khi quỹ ETF giao ngay vàng đầu tiên được phê duyệt vào năm 2004, giá vàng liên tục tăng, trong chưa đầy 10 năm tăng trưởng đạt 346%. Tuy nhiên, vàng đã mất rất nhiều thời gian mới được công nhận rộng rãi. Ngược lại, BTC từ khi ra đời đến khi được phê duyệt quỹ ETF giao ngay vào năm 2024 chỉ mất 15 năm. Mặc dù thị trường liên tục nóng lên, nhưng chúng ta cần lưu ý rằng vàng có vị thế lịch sử quan trọng trong lĩnh vực tài chính. Năm 1717, Anh lần đầu tiên áp dụng chế độ bản vị vàng, đưa vàng vào làm thành phần quan trọng trong hệ thống tiền tệ.

Biểu đồ so sánh giá vàng trước và sau khi có ETF giao ngay

Nguồn dữ liệu: Ash Crypto

Khi thảo luận về đặc tính độc đáo của BTC như “vàng kỹ thuật số”, ngoài tính khan hiếm vật chất, đặc điểm riêng biệt của nó trong hệ thống tài chính cũng đáng chú ý. Thiết kế phi tập trung của BTC cho phép nó được nắm giữ bên ngoài hệ thống tài chính truyền thống, đồng thời mở ra cơ hội tham gia hệ thống tài chính toàn cầu cho hàng tỷ người không có tài khoản ngân hàng.

Cùng với sự phát triển của thị trường BTC, đặc tính phi tập trung khiến người tham gia đa dạng hơn và mối liên hệ với thị trường tài chính truyền thống ngày càng sâu sắc. Mức độ phức tạp của thị trường và khả năng tiếp cận dữ liệu có mối quan hệ mật thiết. Trong bối cảnh này, việc phân tích và tiếp cận dữ liệu chuỗi thuận tiện hơn nhiều so với thông tin dữ liệu thị trường tài chính truyền thống. Dữ liệu chuỗi bắt nguồn từ mạng lưới các nút khắp toàn cầu, mang đặc tính sổ cái công khai, cho phép bất kỳ ai đều có thể thực hiện phân tích và thống kê thị trường thời gian thực mà không cần phụ thuộc vào tổ chức tập trung. Đặc tính phi tập trung này mang lại tính minh bạch, công bằng cho dữ liệu, đồng thời hiệu quả ngăn ngừa rủi ro lỗi điểm đơn và bị sửa đổi.

Trong thị trường mã hóa ngày càng trưởng thành và phức tạp, may mắn thay, việc phân tích và tiếp cận dữ liệu chuỗi dễ dàng hơn nhiều so với các thông tin dữ liệu thị trường tài chính khác. Càng phức tạp, lợi thế của dữ liệu chuỗi càng nổi bật. Nhờ tính độc đáo, dữ liệu chuỗi sẽ trở thành công cụ duy nhất giúp chúng ta tiếp cận gần nhất với sự thật của thị trường.

Bài viết liên quan:

Chỉ còn một ngày nữa sẽ phê duyệt đơn xin quỹ ETF Bitcoin giao ngay: Mỹ sẽ không dễ dàng buông tay!

Mười năm rèn kiếm, viết sau khi Mỹ phê duyệt quỹ ETF Bitcoin giao ngay

Học hỏi từ Mỹ, tìm hiểu tương lai phát triển quỹ ETF Bitcoin giao ngay tại Hồng Kông

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News