Từ vô danh đến ngôi sao DeFi mới: Hành trình vươn lên của Pendle

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ vô danh đến ngôi sao DeFi mới: Hành trình vươn lên của Pendle

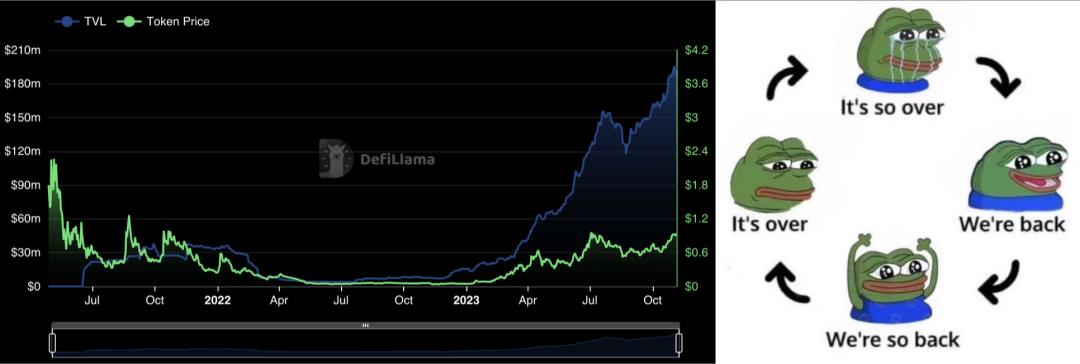

Pendle đã tích lũy được TVL khá cao, vượt xa các giao thức cùng loại trước đây, có thể nói đã thoát khỏi ranh giới sinh tử. Hy vọng rằng Pendle cuối cùng có thể xác nhận được PMF.

Tác giả: @Luke @Jane, BuidlerDAO

Tác giả nói 🖊️

Pendle là một ngôi sao mới nổi gần đây trên thị trường DeFi —— đủ đổi mới để mở ra một赛道 mới trong lĩnh vực DeFi; duy trì tăng trưởng TVL ngay cả trong thị trường gấu; và token được niêm yết trên Binance Launchpad. Khi tìm hiểu sâu hơn, chúng tôi nhận thấy hành trình của Pendle không hề suôn sẻ. Hai năm trước, Pendle v1 ra mắt, trải qua giai đoạn giá token và TVL lên xuống thất thường, tài khoản Twitter của đội ngũ cũng im tiếng vài tháng. Cuối cùng vào tháng 11 năm 2022, Pendle v2 ra mắt, sau một năm tăng trưởng mạnh mẽ, đã trở thành ngôi sao như hiện nay.

Chúng tôi chứng kiến Pendle từ v1 đến v2 trải qua thử nghiệm, thất bại, sụt giá rồi trở thành ngôi sao sáng, điều này khơi gợi sự tò mò: điều gì ở v1 đã làm sai, điều gì ở v2 đã làm đúng, và làm thế nào để vượt lên giữa cạnh tranh khốc liệt.

Chúng tôi mong muốn phân tích Pendle dưới góc nhìn khởi nghiệp chứ không phải đầu tư, lấy Pendle làm ví dụ điển hình về dự án DeFi và đội ngũ sáng lập, nhằm lý giải con đường đổi mới sản phẩm Crypto Native, cách xây dựng giao thức, vận hành kinh doanh và giữ vững tinh thần doanh nhân đúng đắn, để cung cấp tham khảo cho các Builder mong muốn đóng góp vào ngành.

— Luke & Jane

Pendle là gì?

Giới thiệu sản phẩm

Pendle là một giao thức DeFi được thiết kế dành riêng cho thị trường thu nhập cố định / hoán đổi lãi suất. Hoán đổi lãi suất là một赛道 lớn trong tài chính truyền thống, chỉ việc trao đổi thu nhập cố định và thả nổi trên cùng một mức vốn: ví dụ, cùng đơn vị USD, Tiểu Y chuyển nhượng thu nhập cố định để đổi lấy thu nhập thả nổi, còn Tiểu X chuyển nhượng thu nhập thả nổi để đổi lấy thu nhập cố định.

Pendle hiện thực hóa điều tương tự trên blockchain, trước tiên chia nhỏ thành hai loại thu nhập:

-

Phân tách tài sản sinh lời (tài sản cơ sở tạo ra lợi suất) thành YT và PT. Với cùng một tài sản sinh lời, Pendle sẽ phân tách thành YT và PT độc lập theo từng ngày đáo hạn (maturity) khác nhau.

-

YT đại diện cho quyền lợi tức của tài sản sinh lời, người nắm giữ YT liên tục nhận được lợi tức thả nổi từ tài sản sinh lời cho tới khi đáo hạn, do đó nắm giữ YT đồng nghĩa với việc hưởng lợi suất thả nổi; PT đại diện cho phần giá trị còn lại của tài sản sinh lời sau khi tách rời quyền lợi tức, không có lợi nhuận trong suốt thời gian nắm giữ, nhưng có thể đổi 1:1 sang tài sản cơ sở tương ứng sau khi đáo hạn, do đó nắm giữ PT đồng nghĩa với việc nhận được lợi suất cố định.

Tiếp theo, thiết kế AMM để hai loại thu nhập này (PT và YT) có thể được giao dịch:

-

Pendle đóng gói tài sản sinh lời thành SY, chuẩn hóa ba loại tài sản sinh lời phổ biến (Rebase, Accumulate, Distribute) thành một loại Token. Sau đó thiết kế AMM chuyên dùng để giao dịch giữa SY và PT. Thông qua cơ chế gọi là FlashSwap, giao dịch YT cũng có thể thực hiện qua AMM này mà không cần thị trường thứ cấp bổ sung.

-

Các PT với maturity khác nhau sẽ có các nhóm thanh khoản PT-SY riêng biệt, vì rủi ro kỳ hạn khác nhau nên giá cả khác nhau, từ đó biểu thị lợi suất ngầm định khác nhau tại mỗi maturity.

Về thu hút giá trị token, Pendle học theo Curve, sử dụng thiết kế veToken. Người nắm giữ token Pendle có thể stake token để nhận vePendle, số lượng vePendle càng nhiều nếu thời gian stake càng dài. Nắm giữ vePendle có thể nhận phần thưởng doanh thu từ giao thức, bỏ phiếu quyết định phân bổ phần thưởng thanh khoản hàng tuần, và tăng lợi nhuận khi làm LP.

Giải thích thuật ngữ

-

Tài sản cơ sở: Base Asset, là gốc của tài sản sinh lời, không có lợi suất, ví dụ ETH hoặc DAI

-

Tài sản sinh lời: Interest-Bearing Assets, còn gọi là tài sản cơ sở (Underlying Asset), là tài sản có lợi suất khi đầu tư tài sản cơ sở vào các giao thức DeFi khác, ví dụ stETH đối với ETH, sDAI đối với DAI.

a. Loại Rebase: nắm giữ token Rebase, số lượng token sẽ tự động thay đổi, lợi nhuận thể hiện qua sự thay đổi số lượng token, tỷ lệ quy đổi giữa token tài sản sinh lời và token tài sản cơ sở luôn là 1:1, ví dụ stETH, aToken.

b. Loại Accumulate: nắm giữ token loại accumulate, số lượng token không thay đổi, lợi nhuận thể hiện qua giá trị nội tại tăng lên, tỷ lệ quy đổi giữa token tài sản sinh lời và tài sản cơ sở tăng dần theo tích lũy lợi nhuận, ví dụ wstETH, cToken.

c. Loại Distribute: nắm giữ token loại Distribute, số lượng token không thay đổi, lợi nhuận được phát thêm, người dùng cần chủ động Claim, ví dụ GLP, phần thưởng thanh khoản từ token LP.

Giới thiệu đội ngũ

TN, đồng sáng lập Pendle, tiếp xúc với Crypto từ năm 14 tuổi khi còn là sinh viên, sau tốt nghiệp gia nhập Kyber Network với vai trò trưởng nhóm gây vốn, đảm nhiệm vị trí BD. Sau khi rời Kyber, ông từng khởi nghiệp một số dự án không thành công, rồi mới bắt đầu xây dựng Pendle. Đồng sáng lập khác và cũng là tác giả whitepaper, Vu Gaba Vineb, từng là Tech lead tại Digix.

Trong một cuộc phỏng vấn tháng 5, TN tiết lộ quy mô đội ngũ khoảng 20 người, cấu trúc 8+8+4: 8 người phụ trách tăng trưởng, 8 người phát triển, 4 người thiết kế sản phẩm.

Đội ngũ Pendle cũng rất minh bạch, nhiều nhân sự cốt lõi của Pendle đã xác thực danh tính trên Twitter, hành động này giúp tăng niềm tin từ người dùng trong ngành DeFi vốn chủ yếu xây dựng ẩn danh. Các thành viên đội ngũ công khai gồm: Ken Chia (trưởng bộ phận tổ chức), từng là người đứng đầu khu vực châu Á-Thái Bình Dương tại Abra, trước đó làm việc tại J.P. Morgan; Dan (trưởng bộ phận tăng trưởng); Anton Buenavista (三,三 - trưởng hệ sinh thái), từng là kỹ sư cao cấp tại Kyber; Long Vuong Hoang (trưởng nhóm kỹ thuật), cũng là Fellow tại Paradigm.

Tình hình huy động vốn

Pendle tiến hành vòng hạt giống và IDO vào tháng 4 năm 2021, bán khoảng 10% vốn, huy động được 3,7 triệu USD. Token bắt đầu mở khóa sau 3 tháng kể từ IDO, hoàn tất toàn bộ trong một năm. Hiện các nhà đầu tư sớm của Pendle đã thu về lợi nhuận khoảng 10 lần :)

Sau khi Pendle bùng nổ năm nay, Binxin Venture tuyên bố đầu tư vào Pendle thông qua hình thức OTC. Sau khi token lên sàn Binance, Binance Labs cũng công bố đầu tư vào Pendle. Gần đây (9/11), Spartan Group, nhà hỗ trợ sớm của Pendle, tiếp tục đầu tư bổ sung thông qua OTC, thể hiện niềm tin và sự công nhận đối với Pendle.

Bối cảnh huy động vốn ban đầu của Pendle so với các đối thủ như Element Finance (vòng hạt giống được a16z đầu tư, tổng vốn huy động 36,4 triệu USD) khá khiêm tốn, nhưng vẫn đủ để đội ngũ vượt qua thị trường bò và gấu.

Người dùng & kịch bản sử dụng

Sản phẩm Pendle phục vụ các nhóm người dùng sau:

-

Người mua PT:

-

Logic của PT tương tự trái phiếu zero-coupon, người dùng muốn thu nhập cố định có thể trực tiếp mua PT, chờ đến maturity để nhận tài sản cơ sở tương đương, và mức chiết khấu của PT so với tài sản cơ sở khi mua chính là lợi suất cố định cho kỳ hạn đó. Phù hợp với người dùng cá nhân cần sản phẩm quản lý tài chính đơn giản, ổn định, và các tổ chức muốn giảm rủi ro hoặc xây dựng chiến lược Market Neutral ổn định hơn.

-

-

Nhà giao dịch PT/YT:

-

Giá PT và YT đại diện cho lãi suất ngầm định ở các mức rủi ro kỳ hạn khác nhau. Nhưng thị trường luôn có bất đồng quan điểm, các trader có đánh giá khác nhau về lãi suất có thể giao dịch PT/YT để thể hiện quan điểm và kiếm lời. So với việc nắm giữ PT đến maturity, giao dịch PT/YT hoặc nắm giữ YT tiềm ẩn rủi ro mất vốn. Về bản chất, giao dịch PT và YT là một việc, nhưng giao dịch YT có đòn bẩy lớn hơn, dùng vốn nhỏ để khuếch đại lợi tức ngầm định của tài sản cơ sở lên hàng chục lần, mở rộng phơi nhiễm lợi nhuận lên nhiều lần.

-

-

Nhà cung cấp thanh khoản:

-

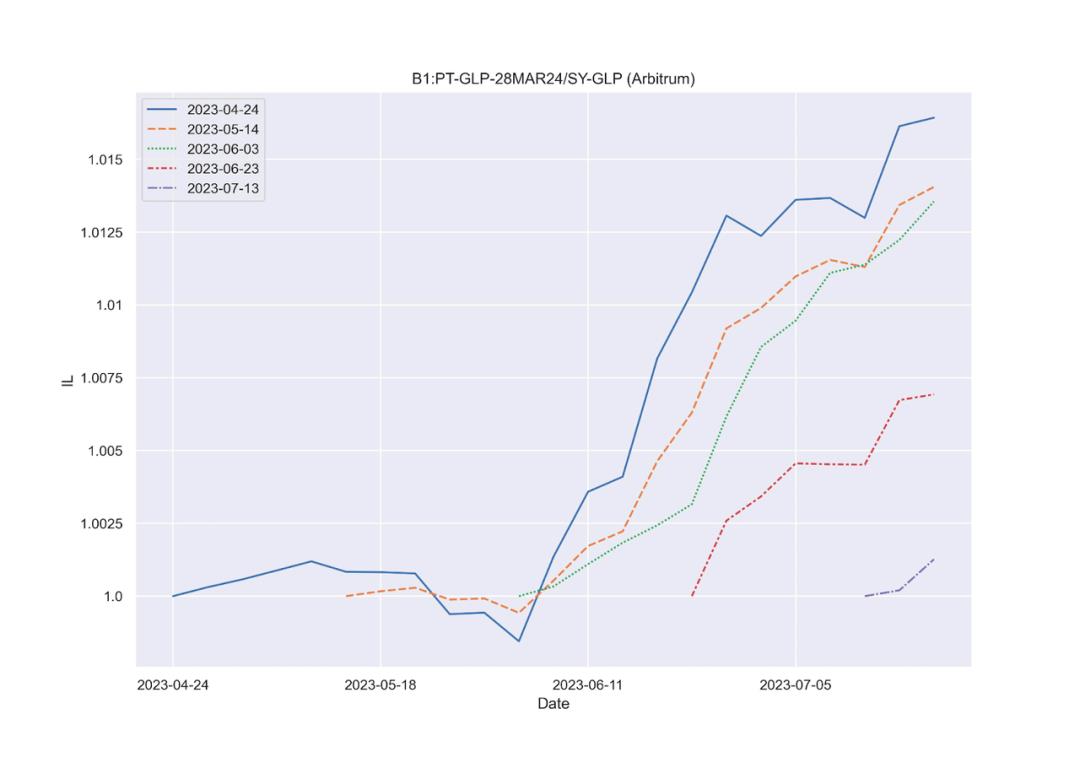

Do đặc điểm của PT —— giá có tương quan với tài sản cơ sở, dao động trong vùng chiết khấu âm nhất định so với tài sản cơ sở. Giá PT bằng tài sản cơ sở sau khi đáo hạn, nên tổn thất vô thường (IL) khi cung cấp thanh khoản cho PT-SY rất thấp. Đội ngũ Pendle từng công bố kết quả backtest IL của các nhóm thanh khoản: trong trường hợp xấu nhất, IL là 0,85%, vẫn rất thấp. Các nhóm thanh khoản có IL thấp như vậy luôn là mục tiêu yêu thích của nhà cung cấp thanh khoản trong thế giới DeFi, họ đo lường lợi nhuận/lỗ theo đơn vị coin, sẵn sàng chấp nhận lợi suất thả nổi và sẵn sàng sử dụng sâu giao thức.

-

-

Người mua thanh khoản:

-

Người mua thanh khoản ám chỉ các giao thức DeFi cần thu hút vốn, ví dụ giao thức LSD, giao thức RWA... Vì Pendle xây dựng dựa trên tài sản sinh lời của các giao thức khác và có thiết kế token tương tự Curve, nên với các giao thức DeFi này, khuyến khích thanh khoản trên Pendle là cách hiệu quả hơn để thu hút vốn, đồng thời tăng tiện ích thu nhập cố định cho tài sản sinh lời của họ.

-

-

Các giao thức DeFi "lồng ghép" khác:

-

Do thiết kế token của Pendle và đặc điểm độc đáo của hai loại tài sản PT, YT, đã xuất hiện một loạt giao thức DeFi xây dựng trên nền tảng Pendle hoặc đưa tài sản Pendle vào để mở rộng kịch bản của mình. Ví dụ StakeDAO, Penpie, Dolomite, Stella, Teller, Archi...

-

Học hỏi tinh hoa khắp nơi —— Thiết kế sản phẩm của Pendle

Việc trừu tượng hóa một kịch bản thành bài toán toán học, chọn đường cong (công thức) phù hợp để giải quyết, là then chốt trong thiết kế giao thức. Hầu hết các giao thức hoán đổi lãi suất đều đổi mới dựa trên các đường cong từ Yield Protocol, Balancer, Notional, và đều có thiết lập chung là phân tách tài sản sinh lời thành trái phiếu zero-coupon (PT) và quyền lợi tức thả nổi (YT).

Tuy nhiên, dĩ nhiên tên gọi và thiết kế sẽ có chút khác biệt giữa các giao thức. Để dễ đọc, trong bài viết sẽ thống nhất dùng PT và YT để chỉ hai loại token này, chúng tôi sẽ so sánh Pendle với các đối thủ về mặt thiết kế giao thức, phân tích cách tạo ra thiết kế sản phẩm DeFi tốt.

Ghi chú: Các sản phẩm DeFi khác đề cập trong bài gồm: Element, Tempus, AP Wine, Sense, Swivel

Đặc điểm tài sản PT/YT (cho các giao thức)

Với tài sản thu nhập cố định / hoán đổi lãi suất, có 4 đặc điểm sau:

-

Giá PT có tương quan với tài sản cơ sở, dao động trong vùng chiết khấu âm nhất định so với tài sản cơ sở

-

Luôn tồn tại mối quan hệ tài sản sinh lời = PT + YT

-

Khi càng gần maturity, giá PT càng tiến sát tài sản cơ sở, dao động càng nhỏ, cuối cùng PT = tài sản cơ sở

-

Khi càng gần maturity, dao động giá YT càng nhỏ, cuối cùng YT mất khả năng nhận lợi tức, giá đóng băng ở mức cố định. Trong trường hợp Pendle, giá YT cuối cùng sẽ về 0.

Các yếu tố then chốt của giao thức

Các giao thức khác nhau sử dụng thiết kế khác nhau để đáp ứng đặc điểm giao dịch tài sản trong kịch bản này, gồm 3 yếu tố then chốt:

-

Thiết kế token PT và YT

-

Cách thức giao dịch YT/PT

-

Thiết kế đường cong AMM

Thiết kế token PT và YT

Thiết kế PT giữa các giao thức cơ bản giống nhau, tách PT từ tài sản sinh lời, PT có thể chuộc lại 1:1 thành tài sản cơ sở sau maturity (ví dụ 1PT-stETH có thể chuộc thành stETH trị giá 1ETH).

Điểm khác biệt chủ yếu nằm ở thiết kế YT, YT đại diện cho quyền hưởng lợi tức thả nổi từ tài sản sinh lời, thiết kế chung gồm hai loại:

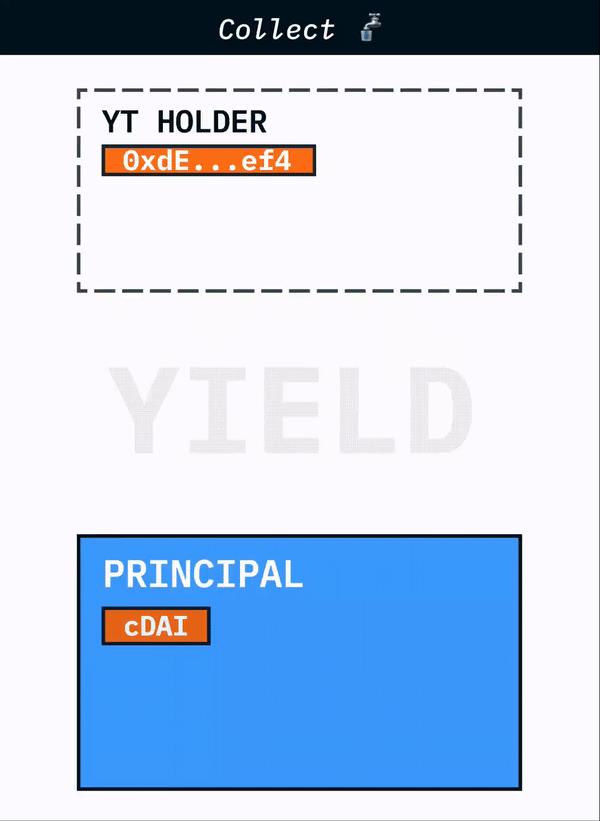

Collect YT:

-

Collect YT sẽ phân phối lợi tức thả nổi từ tài sản sinh lời liên tục đến người nắm giữ YT cho đến khi maturity, sau maturity lợi tức ngừng phân phối, và nắm giữ YT trở nên vô giá trị.

-

Giá YT khi giao dịch chỉ đại diện cho định giá lợi tức tương lai của tài sản sinh lời, sau maturity vì YT không thể nhận lợi tức, giá hợp lý nên là 0.

-

Pendle v1/v2, Swivel, Sense sử dụng thiết kế này.

Drag YT:

-

Drag YT sẽ tích lũy lợi tức thả nổi từ tài sản sinh lời liên tục, đến khi maturity mới rút một lần, tương tự PT.

-

Do đó giá trị YT = giá trị lợi tức tích lũy quá khứ + giá trị lợi tức tương lai, trước maturity vì giá trị lợi tức tương lai không xác định nên giá YT dao động. Sau maturity, giá trị YT sẽ là cố định.

-

Element, AP Wine, Tempus sử dụng thiết kế này.

-

So sánh hai thiết kế, Drag YT thông thường hơn, dễ được các giao thức khác tích hợp, và có thể giao dịch bằng AMM thông thường.

Còn thiết kế Collect YT thì tinh tế hơn:

-

Từ góc độ người dùng, việc lợi tức đã thực hiện bị giữ lại trong YT mà không thể rút ra để đầu tư khác là một sự lãng phí, và từ góc độ giao dịch, nếu định giá YT trộn lẫn lợi tức quá khứ và kỳ vọng tương lai thì tính toán giá hợp lý cũng phức tạp hơn.

-

Từ góc độ thiết kế giao thức, việc giá YT cuối cùng bằng một giá trị cố định là đặc tính của YT, còn giá YT cuối cùng bằng 0 thì dễ thiết kế AMM tương ứng hơn, thiết kế AMM Pendle v1 cũng theo hướng này.

Còn các giao thức dùng thiết kế Drag YT, thiết kế AMM liên quan đến YT trở nên hơi cồng kềnh. Giá YT cuối cùng bằng một giá trị cố định, giá trị đó là lợi tức tích lũy quá khứ, nhưng số tiền tích lũy quá khứ là bao nhiêu thì tùy tài sản, tùy nhóm khác nhau, không có giá trị chung nào. Do đó cần đưa vào hợp đồng ghi nhận tích lũy lợi tức, rồi dựa vào giá trị động này để thiết kế AMM.

Cách thức giao dịch YT/PT

Giao dịch có hai cách thiết kế:

-

Hai nhóm (Double Pool):

-

Cần tạo nhóm thanh khoản riêng cho PT và YT, thông thường giao thức sẽ thiết kế AMM đặc biệt cho một loại token, còn loại kia dùng AMM thông thường để giao dịch.

-

Thiết kế này thông thường hơn, dễ nghĩ ra, nhưng nhược điểm rõ ràng. Một tài sản sinh lời cần tạo hai nhóm thanh khoản riêng, hệ thống có ma sát giao dịch lớn hơn, LP liên tục bị arbitrage, chi phí khuyến khích thanh khoản gấp đôi...

-

Pendle v1, Element, AP Wine đều dùng thiết kế này, Tempus dù dùng chung một nhóm cho PT/YT nhưng nếu hai tài sản chỉ giao dịch với nhau, không giao dịch với tài sản ngoài, thì vẫn không thể định giá và giao dịch thực sự, nên về bản chất vẫn là thiết kế hai nhóm.

-

-

Một nhóm (Single Pool)

-

Dùng chung một nhóm thanh khoản để đáp ứng nhu cầu giao dịch PT và YT. Thiết kế này gọi là FlashSwap, tận dụng mối quan hệ tài sản sinh lời = PT + YT, tạo token ảo trong quá trình Swap, khiến nhóm hai coin có thể giao dịch ba loại token.

-

Ví dụ quá trình bán 10 YT vào nhóm LP SY-PT: trước tiên tạo ảo 10 PT, kết hợp với 10 YT thành 10 SY, sau đó swap 9 SY lấy 10 PT hủy (giả sử lúc đó PT=0,9 SY), phần còn lại 1 SY chính là kết quả bán 10 YT.

-

So với thiết kế hai nhóm, thiết kế một nhóm tinh tế hơn, lợi ích rõ ràng, giải quyết các vấn đề ma sát giao dịch từ hai nhóm. Pendle v2, Swivel, Sense đều dùng thiết kế này.

-

Thiết kế đường cong AMM

Thiết kế AMM là trọng tâm then chốt của thiết kế giao thức, cần phù hợp đặc điểm giao dịch tài sản, tài sản loại PT và YT có 3 đặc điểm:

-

Lãi suất luôn dao động trong một khoảng nhất định: ví dụ lãi suất thả nổi wstETH có thể dao động từ 3% đến 5%, lợi suất GLP có thể từ 5% đến 20%. Do đó AMM cần tập trung thanh khoản vào khoảng này.

-

Khi càng gần maturity, dao động càng nhỏ: vì ngày đáo hạn càng gần, rủi ro kỳ hạn càng thấp. Do đó AMM cũng cần thể hiện đặc điểm dao động giảm dần này, tức là thanh khoản tập trung hơn theo thời gian.

-

Gần maturity, giá PT hoặc YT sẽ về một giá trị cố định: PT = tài sản cơ sở, YT = 0 hoặc tích lũy lợi tức kỳ này, AMM cũng cần thể hiện sự thay đổi giá theo thời gian này.

Hầu hết AMM hoán đổi lãi suất đều đổi mới dựa trên ba đường cong Balancer, Yield, Notional:

Balancer v2:

-

Đường cong Balancer v2 về cơ bản giống đường cong tích số không đổi của Uniswap, điểm khác là đường cong tích số không đổi Uniswap v2 chỉ hỗ trợ hai tài sản, và giá trị hai tài sản là 50/50, còn Balancer v2 có thể dùng tham số w điều chỉnh trọng số giá trị mỗi tài sản, ví dụ nhóm kinh điển 80/20, và hỗ trợ số tài sản lớn hơn hoặc bằng hai.

-

Pendle v1, AP Wine đổi mới dựa trên đường cong Balancer v2. Lấy Pendle v1 làm ví dụ, Pendle thiết kế AMM đặc biệt cho YT và SY, Pendle v1 có YT thuộc loại Collect YT, giá trị về 0 sau maturity, do đó Pendle v1 dùng tham số thời gian t ảnh hưởng tham số trọng số w. Khi nhóm thanh khoản khởi tạo, tỷ lệ giá trị YT và SY là 50/50, càng gần maturity, w của YT giảm, tỷ lệ giá trị giảm: 40/60, 30/70... đến maturity: 0/100. Phù hợp đặc điểm giá trị Collect YT về 0 sau maturity.

-

AP Wine cũng dùng logic tương tự để cải tiến đường cong Balancer v2, tuy nhiên AP Wine thiết kế AMM cho PT và SY, nên chi tiết thực hiện hơi khác Pendle v1, bài viết không đi sâu.

Yield Protocol:

-

Yield Protocol là một giao thức lãi suất cố định, họ dùng cách AMM, thông qua bán tháo token trái phiếu zero-coupon để đạt lãi suất cố định, phù hợp kịch bản giao dịch token loại PT. Do đó một số dự án hoán đổi lãi suất sao chép nguyên mẫu Yield Protocol vào dự án của mình để giao dịch PT.

-

Element, Sense đều như vậy, lấy Element làm ví dụ, tạo nhóm thanh khoản cho tài sản cơ sở và PT, ban đầu nhóm thanh khoản dùng đường cong tích số x*y, càng gần maturity, đường cong chuyển thành x+y, tức là tỷ giá PT và tài sản cơ sở là 1:1, đường cong Yield Protocol đáp ứng đặc điểm "PT sau maturity giá trị 1:1 với tài sản cơ sở" và "gần maturity dao động càng nhỏ".

-

Sense và Element cơ bản giống nhau, không thay đổi nhiều đường cong Yield Protocol, Tempus thì thiết kế đường cong AMM cho PT và YT, mã Tempus dựa trên Curve, nhưng tư duy cụ thể cũng tương tự Yield Protocol.

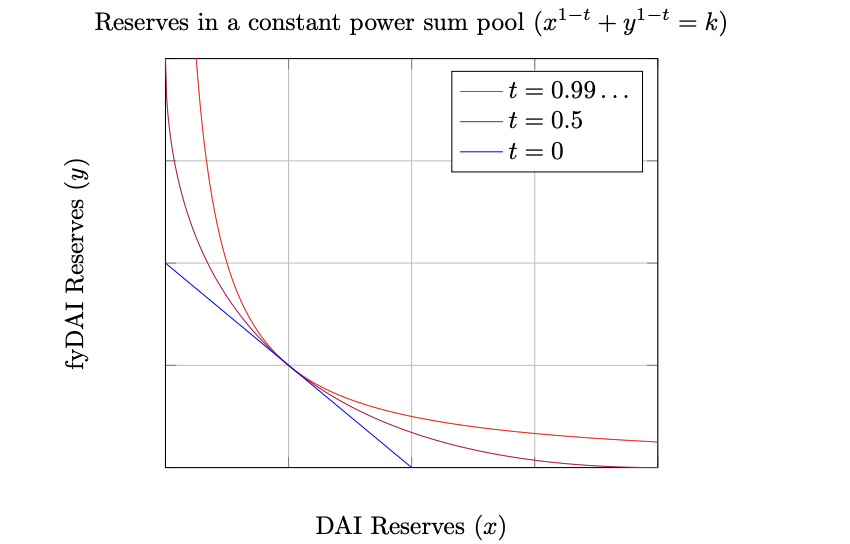

Notional v2:

-

Notional v2 là giao thức cho vay lãi suất cố định cùng赛道, cùng tư duy với Yield Protocol —— dùng nguyên lý trái phiếu zero-coupon để đạt lãi suất cố định. Điểm khác là Notional v2 dùng một đường cong Logic khá phẳng, có độ biến động thấp ngay từ khi tạo nhóm, tức là hiệu quả vốn cao hơn, do đó đường cong Notional v2 là phiên bản cải tiến của Yield Protocol, chúng tôi giới thiệu công thức chi tiết trong phụ lục.

-

Pendle v2 học hỏi đường cong Notion v2, dùng để tạo nhóm thanh khoản cho PT và SY, đồng thời đáp ứng ba đặc điểm "PT sau maturity giá trị 1:1 với tài sản cơ sở", "gần maturity dao động càng nhỏ" và "lãi suất luôn dao động trong khoảng nhất định, AMM cần tập trung thanh khoản". Theo chúng tôi, trong ba đường cong này, Notional v2 thực sự là lựa chọn tốt hơn.

Ngoài ra, Swivel đi theo hướng khác, không dùng AMM mà thiết kế sổ lệnh có chức năng FlashSwap. Lựa chọn này tự nhiên rất khó, hiện tại chưa có giao thức sổ lệnh trên chuỗi nào thành công trong thế giới DeFi.

Chúng tôi liệt kê nguyên lý và liên kết whitepaper ba đường cong Balancer, Yield, Notional trong phụ lục, khuyến nghị mạnh mẽ bạn đọc quan tâm đọc nguyên văn whitepaper để hiểu sâu hơn thiết kế giao thức, nhiều chi tiết kỹ thuật trong thực tế bị giới hạn độ dài nên chưa giới thiệu.

Tổng kết

Tòa nhà cao tầng DeFi không xây trong một ngày, cũng không đến từ cảm hứng thoáng qua, mà là con đường được khám phá sau vô số lần thử nghiệm thật. Bảng dưới liệt kê thiết kế và ưu nhược điểm từng giao thức theo thứ tự ra mắt. Chúng ta thấy Pendle có đổi mới độc lập, nhưng cũng hấp thụ đổi mới của người đi trước ở v2, cuối cùng tạo ra sản phẩm phù hợp nhất với đặc điểm kịch bản hiện nay.

*: Được Pendle V2 áp dụng

Ngoài các giao thức trên, những người chơi thú vị khác trong thị trường hoán đổi lãi suất gồm Flashstake, IPOR, Voltz, Revest, các giao thức này nhắm đến thị trường tương tự Pendle nhưng tư duy thiết kế hoàn toàn khác biệt. Bài viết xuất phát từ việc so sánh các giao thức cùng tư duy, tổng kết phương pháp luận thiết kế giao thức, nên không giới thiệu các giao thức này, khuyến nghị bạn đọc quan tâm tự tìm hiểu, cũng sẽ khơi gợi cảm hứng thiết kế giao thức mới.

Chủ nghĩa lãng mạn thực tế —— Chiến lược vận hành của Pendle

Mặc dù cải tiến sản phẩm Pendle V2 so với V1 là nền tảng tăng trưởng của giao thức, tăng trưởng liên tục tài sản sinh lời trong DeFi là trợ lực thuận chiều vĩ mô, nhưng Pendle cũng vận hành rất chắc chắn và xuất sắc, hội tụ đủ thiên thời, địa lợi, nhân hòa.

Khám phá câu chuyện & xây dựng hợp tác

• Tâm lý Thử và Sai, tìm ra câu chuyện phù hợp

Là người tận dụng, việc tìm ra tài sản sinh lời phù hợp, có quy mô là cực kỳ quan trọng. Pendle được đại chúng biết đến nhờ tiếng vang trong赛道 LSD. Nhìn lại, Pendle bắt kịp câu chuyện LSD dường như rất tự nhiên. Nhưng xem lịch sử phát triển Pendle, họ từng thử nhiều loại tài sản, ví dụ hợp tác với ApeCoin, Looksrare, nhưng đều không mang lại hiệu quả lâu dài. Việc bước vào LSD là kết quả từ sự chủ động thử nghiệm và phản hồi tích cực từ cộng đồng.

TN từng nói trong phỏng vấn: “Chúng tôi thử nhiều việc, nhưng cũng chấp nhận chúng không nhất thiết hiệu quả.” Đặc biệt trong thị trường gấu, tâm lý này rất quan trọng. Tâm lý vững chắc này có lẽ bắt nguồn từ một số tiền đề, một là thị trường lãi suất trong tài chính truyền thống là thị trường nghìn tỷ đô, còn trong DeFi, giao dịch lãi suất vẫn là lĩnh vực rất ngách, nếu tin rằng khoảng cách khổng lồ này sẽ được lấp đầy, thì vấn đề chỉ là tìm ra con đường phù hợp. Thứ hai là TN, người tham gia từ 2016, trải qua chu kỳ, từng chứng kiến AAVE, Compound từ những giao thức vô danh trở thành giao thức hàng đầu có TVL hàng chục tỷ đô, ông cũng tin rằng thị trường lãi suất cố định trong vài năm tới cũng sẽ trở thành một phần quan trọng trong lĩnh vực này. Với niềm tin và sức chịu đựng như vậy, năng lượng tự nhiên đổ vào việc tìm PMF tốt hơn, lập kế hoạch ngân sách hợp lý, an toàn vượt qua thị trường gấu —— những khía cạnh thiết thực và thực tế hơn.

Pendle cũng đang tái hiện khả năng bắt kịp câu chuyện quan trọng, ví dụ gần đây họ tập trung đẩy các nhóm liên quan RWA. Nhà sáng lập Syn

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News