Báo cáo về tầm nhìn tương lai của việc chuyển đổi tài sản RWA thành token: Tổng hợp toàn diện cơ chế vận hành nền tảng và lộ trình hiện thực hóa ứng dụng quy mô lớn

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo về tầm nhìn tương lai của việc chuyển đổi tài sản RWA thành token: Tổng hợp toàn diện cơ chế vận hành nền tảng và lộ trình hiện thực hóa ứng dụng quy mô lớn

Tiền pháp định trên chuỗi đã mở ra một cánh cửa hoàn toàn mới cho việc phổ biến công nghệ mã thông báo trong các ứng dụng thực tiễn.

Tác giả: Bocai Bocai, Trưởng bộ phận Nghiên cứu của Ample FinTech; Annabella, CMO của zCloak Network

Số lượng chữ: Báo cáo nghiên cứu này hơn 28.000 từ, bao quát rộng, vui lòng kiên nhẫn đọc

Chủ đề nổi bật nhất trong lĩnh vực blockchain năm 2023 chắc chắn là việc mã hóa tài sản thế giới thực (Real World Asset Tokenization, RWA). Khái niệm này không chỉ gây tranh luận sôi nổi trong thế giới Web3 mà còn thu hút sự chú ý cao độ từ nhiều tổ chức tài chính truyền thống và cơ quan quản lý chính phủ trên toàn cầu, được xem là một định hướng chiến lược. Ví dụ, các tổ chức tài chính uy tín như Citibank, JPMorgan Chase và Boston Consulting Group đã lần lượt công bố các báo cáo nghiên cứu về mã hóa và tích cực thúc đẩy các dự án thí điểm liên quan.

Đồng thời, Cục Quản lý Tiền tệ Hồng Kông (HKMA) trong báo cáo thường niên năm 2023 đã chỉ rõ rằng việc mã hóa sẽ đóng vai trò then chốt trong tương lai tài chính của Hồng Kông. Ngoài ra, Cơ quan Quản lý Tiền tệ Singapore (MAS), Cơ quan Dịch vụ Tài chính Nhật Bản, JPMorgan Chase, Ngân hàng DBS và nhiều tập đoàn tài chính lớn khác đã cùng khởi động sáng kiến mang tên "Dự án Guardian", nhằm khai thác sâu tiềm năng khổng lồ của việc mã hóa tài sản.

Mặc dù chủ đề RWA đang rất nóng, nhưng theo quan sát của tác giả, sự hiểu biết về RWA trong ngành vẫn còn phân hóa, và những tranh luận xoay quanh tính khả thi cũng như triển vọng của nó cũng khá gay gắt.

-

Một mặt, có quan điểm cho rằng RWA chỉ là cơn sốt thị trường, không thể chịu được sự phân tích kỹ lưỡng;

-

Mặt khác, cũng có người tin tưởng mạnh mẽ vào RWA và kỳ vọng vào tương lai của nó.

Đồng thời, các bài viết phân tích về những quan điểm khác nhau đối với RWA cũng xuất hiện như nấm sau mưa.

Tác giả hy vọng thông qua bài viết này có thể chia sẻ góc nhìn nhận thức về RWA, tiến hành thảo luận và phân tích sâu hơn về hiện trạng và tương lai của RWA.

Do giới hạn nhận thức cá nhân, nội dung bài viết đều là quan điểm cá nhân, nếu có vấn đề nào mong được góp ý trao đổi.

Quan điểm trọng tâm:

-

Logic RWA của Crypto chủ yếu xoay quanh việc chuyển quyền lợi sinh lời của các tài sản tạo ra lợi nhuận (như trái phiếu Mỹ, thu nhập cố định, cổ phiếu...) lên chuỗi, đặt tài sản ngoài chuỗi lên chuỗi để thế chấp vay mượn lấy tính thanh khoản của tài sản trong chuỗi, đồng thời đưa các loại tài sản thực tế khác nhau lên chuỗi để giao dịch (như cát đá, khoáng sản, bất động sản, vàng...), thể hiện nhu cầu đơn phương của thế giới mã hóa đối với tài sản thế giới thực, gặp nhiều trở ngại về tuân thủ pháp luật.

-

Tương lai của việc mã hóa tài sản thế giới thực (Real World Asset Tokenization) sẽ là một hệ thống tài chính hoàn toàn mới, được xây dựng trên chuỗi cho phép (Permission Chain), sử dụng công nghệ DeFi, do các tổ chức tài chính truyền thống, cơ quan quản lý và ngân hàng trung ương cùng thúc đẩy. Để hiện thực hóa hệ thống này cần kết hợp hệ thống tính toán (công nghệ blockchain) + hệ thống phi tính toán (như hệ thống pháp luật) + hệ thống danh tính trên chuỗi và công nghệ bảo vệ quyền riêng tư + tiền pháp định trên chuỗi (CBDC, tiền gửi được mã hóa, stablecoin pháp định) + hạ tầng hoàn thiện (ví dễ dùng, oracles, công nghệ nối chuỗi...).

-

Blockchain là công nghệ hỗ trợ đầu tiên hiệu quả cho việc số hóa hợp đồng kể từ khi máy tính và mạng phát triển. Vì vậy có thể nói bản chất blockchain là một nền tảng hợp đồng số hóa, trong khi hợp đồng là hình thức biểu đạt cơ bản của tài sản, còn token là phương tiện số hóa của tài sản sau khi hình thành hợp đồng, do đó blockchain trở thành hạ tầng lý tưởng cho việc biểu đạt tài sản số hóa/mã hóa tài sản, tức là tài sản số/tài sản được mã hóa.

-

Blockchain như một hệ thống phân tán được nhiều bên cùng duy trì, hỗ trợ việc tạo lập, xác minh, lưu trữ, chuyển nhượng và thực thi hợp đồng số hóa cùng các thao tác liên quan khác, giải quyết vấn đề truyền tải niềm tin. Đồng thời, với tư cách là một "hệ thống tính toán", blockchain có thể đáp ứng yêu cầu của con người về "quá trình lặp lại, kết quả kiểm chứng được". Do đó DeFi trở thành một đổi mới "tính toán" trong hệ thống tài chính, thay thế phần "tính toán" trong hoạt động tài chính, tự động thực thi giúp giảm chi phí và tăng hiệu quả, đồng thời đạt được khả năng lập trình. Tuy nhiên, phần "phi tính toán", tức phần dựa trên nhận thức con người, thì blockchain không thể thay thế. Vì vậy hệ thống DeFi hiện tại chưa bao gồm tín dụng, việc cho vay không thế chấp dựa trên tín dụng chưa được hiện thực hóa trong hệ thống DeFi hiện tại. Nguyên nhân dẫn đến hiện tượng này bao gồm việc blockchain hiện nay thiếu hệ thống danh tính biểu đạt "danh tính quan hệ" và không có hệ thống pháp luật đảm bảo quyền lợi cho cả hai bên.

-

Đối với hệ thống tài chính truyền thống, ý nghĩa của việc mã hóa tài sản thế giới thực (Real World Asset Tokenization) nằm ở việc mở rộng lợi ích của công nghệ sổ cái phân tán đến nhiều loại tài sản khác nhau thông qua việc tạo ra hình thức biểu đạt số hóa của tài sản thế giới thực (như cổ phiếu, phái sinh tài chính, tiền tệ, quyền lợi...) trên blockchain, nhằm mục đích trao đổi và thanh toán.

-

Các tổ chức tài chính thông qua việc áp dụng công nghệ DeFi để nâng cao hiệu quả hơn nữa, sử dụng hợp đồng thông minh thay thế các khâu "tính toán" trong tài chính truyền thống, tự động thực hiện các giao dịch tài chính khác nhau theo các quy tắc và điều kiện đã định trước, tăng cường tính lập trình. Điều này không chỉ giảm chi phí nhân lực mà còn trong những tình huống cụ thể, nó có thể mang lại những khả năng mới cho doanh nghiệp, đặc biệt là cung cấp giải pháp đổi mới cho vấn đề khó khăn trong huy động vốn của các doanh nghiệp vừa và nhỏ (SMSE), mở ra một cánh cửa đầy tiềm năng cho hệ thống tài chính.

-

Khi lĩnh vực tài chính truyền thống và các chính phủ ngày càng chú ý và công nhận công nghệ blockchain và mã hóa, đồng thời hạ tầng công nghệ blockchain ngày càng hoàn thiện, blockchain đang đi theo con đường hội nhập với kiến trúc thế giới truyền thống, giải quyết các vấn đề thực tế trong các ứng dụng thực tiễn, chứ không bị giới hạn trong một "thế giới song song" tách biệt với thế giới thực.

-

Trong tương lai, với格局 chuỗi cho phép đa khu vực, đa hệ thống quản lý, công nghệ nối chuỗi đặc biệt quan trọng để giải quyết vấn đề tính tương tác và sự chia cắt tính thanh khoản. Trong tương lai, tài sản được mã hóa trên chuỗi sẽ tồn tại trên cả blockchain công cộng và chuỗi cho phép do các tổ chức tài chính vận hành, và thông qua các giao thức nối chuỗi như CCIP, có thể kết nối tài sản được mã hóa trên mọi blockchain để đạt được tính tương tác, thực hiện "vạn chuỗi thông suốt".

-

Hiện nay, nhiều quốc gia trên thế giới đang tích cực thúc đẩy các khung pháp lý và quản lý liên quan đến blockchain. Đồng thời, hạ tầng blockchain như ví, giao thức nối chuỗi, oracles, các middleware khác... đều đang nhanh chóng được hoàn thiện, CBDC cũng đang được triển khai ứng dụng liên tục, các tiêu chuẩn token có thể biểu đạt các loại tài sản phức tạp hơn cũng liên tục xuất hiện như ERC-3525, cộng thêm sự phát triển của công nghệ bảo vệ quyền riêng tư, đặc biệt là công nghệ bằng chứng không kiến thức (zero-knowledge proof) tiếp tục phát triển, cùng với hệ thống danh tính trên chuỗi ngày càng trưởng thành, chúng ta dường như đang ở ngay trước thời điểm ứng dụng quy mô lớn của công nghệ blockchain.

Mục lục

I. Giới thiệu bối cảnh mã hóa tài sản

- RWA dưới góc nhìn Crypto

- RWA dưới góc nhìn TradFi

II. Từ nguyên lý cơ bản của blockchain, blockchain giải quyết được vấn đề gì?

- Blockchain là hạ tầng lý tưởng cho việc biểu đạt tài sản được mã hóa

- Blockchain đáp ứng nhu cầu "tính toán" của con người

- DeFi là đổi mới "tính toán" trong tài chính

III. Mã hóa tài sản: Sự đổi mới đối với hệ thống tài chính truyền thống

- Xây dựng nền tảng thanh toán toàn cầu đáng tin cậy, giảm chi phí và tăng hiệu quả

- Tính lập trình và tính minh bạch

IV. Để hiện thực hóa việc áp dụng đại trà mã hóa tài sản cần gì thêm?

- Hệ thống pháp lý hoàn thiện và chuỗi cho phép

- Hệ thống danh tính và bảo vệ quyền riêng tư

- Tiền pháp định trên chuỗi

· Oracles và giao thức nối chuỗi

· Ví dễ sử dụng

V. Triển vọng tương lai

I. Giới thiệu bối cảnh mã hóa tài sản

Mã hóa tài sản là quá trình biểu đạt tài sản dưới dạng token trên nền tảng blockchain có thể lập trình, thường các tài sản có thể được mã hóa bao gồm tài sản hữu hình (bất động sản, đồ sưu tầm...) và tài sản vô hình (tài sản tài chính, tín chỉ carbon...). Việc chuyển tài sản ghi trên hệ thống sổ sách truyền thống sang một nền tảng sổ sách chung có thể lập trình[1] là một đổi mới mang tính đột phá đối với hệ thống tài chính truyền thống, thậm chí có thể ảnh hưởng đến toàn bộ hệ thống tài chính và tiền tệ của nhân loại trong tương lai.

Trước hết, tác giả muốn nêu ra một quan sát: "Về nhận thức mã hóa tài sản RWA tồn tại hai nhóm quan điểm hoàn toàn khác biệt", tác giả gọi đây là RWA của Crypto và RWA của TradFi, và bài viết này nói về RWA dưới góc nhìn TradFi.

- RWA dưới góc nhìn Crypto

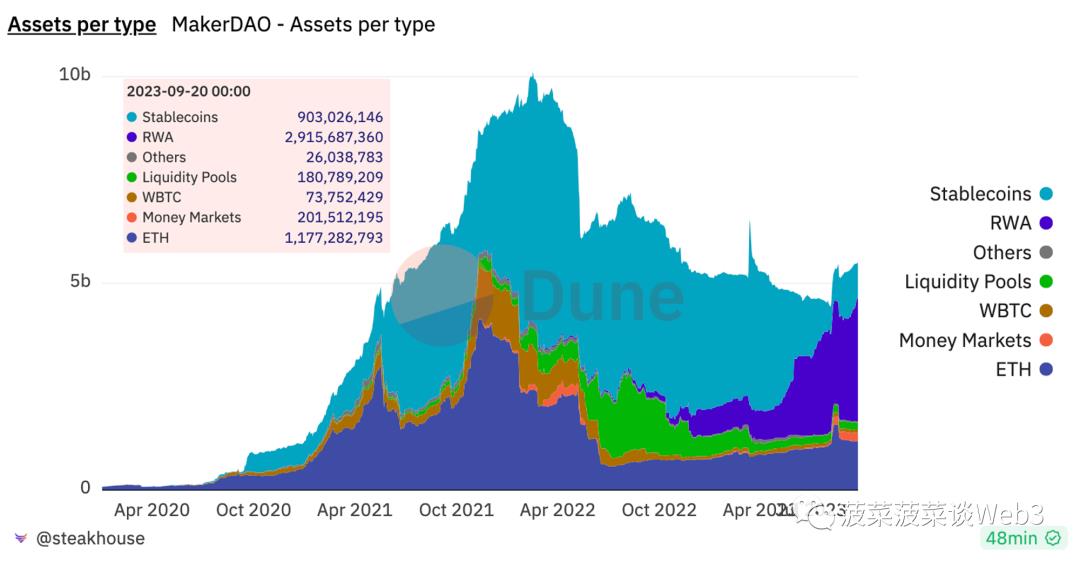

Hãy bắt đầu với RWA của Crypto: RWA của Crypto, tác giả coi đây là nhu cầu đơn phương của thế giới mã hóa đối với lợi suất tài sản tài chính thế giới thực. Bối cảnh chính là trong bối cảnh Cục Dự trữ Liên bang Mỹ (FED) liên tục tăng lãi suất và thu hẹp bảng cân đối kế toán, lãi suất cao ảnh hưởng mạnh đến định giá thị trường rủi ro, thu hẹp bảng cân đối làm rút đi thanh khoản khỏi thị trường mã hóa, khiến lợi suất thị trường DeFi liên tục giảm. Lúc này, mức lợi suất khoảng 5% từ trái phiếu Mỹ trở thành món hời hấp dẫn với thị trường mã hóa, nổi bật nhất là hành vi mua trái phiếu Mỹ quy mô lớn của MakerDAO năm nay, tính đến ngày 20 tháng 9 năm 2023, MakerDAO đã mua hơn 2,9 tỷ USD trái phiếu Mỹ và các tài sản thế giới thực khác.

Nguồn dữ liệu: https://dune.com/steakhouse/makerdao

Ý nghĩa việc MakerDAO mua trái phiếu Mỹ là DAI có thể đa dạng hóa tài sản hỗ trợ phía sau nhờ vào năng lực tín dụng bên ngoài, đồng thời lợi nhuận dài hạn từ trái phiếu Mỹ có thể giúp DAI ổn định tỷ giá, tăng tính linh hoạt trong phát hành, đồng thời bổ sung trái phiếu Mỹ vào bảng cân đối giúp giảm phụ thuộc vào USDC, giảm rủi ro điểm đơn[2]. Không chỉ vậy, vì toàn bộ thu nhập từ trái phiếu Mỹ sẽ chảy vào kho bạc MakerDAO, gần đây MakerDAO đã thông qua việc chia sẻ một phần lợi nhuận từ trái phiếu Mỹ, nâng lãi suất DAI lên 8% để tăng nhu cầu sử dụng DAI[3].

Rõ ràng, cách làm của MakerDAO không phải dự án nào cũng có thể sao chép. Cùng với việc giá token MKR tăng vọt và tâm lý đầu cơ về khái niệm RWA nóng lên, bên cạnh một số dự án blockchain RWA quy mô lớn đi theo hướng合规, các dự án khái niệm RWA khác liên tục xuất hiện, các tài sản thế giới thực được tìm mọi cách đưa lên blockchain để mã hóa bán ra, trong đó không thiếu những tài sản khá kỳ lạ, dẫn đến thị trường RWA lộn xộn.

Theo quan điểm của tác giả, logic RWA của Crypto chủ yếu xoay quanh việc chuyển quyền lợi sinh lời của các tài sản tạo ra lợi nhuận (như trái phiếu Mỹ, thu nhập cố định, cổ phiếu...) lên chuỗi, đặt tài sản ngoài chuỗi lên chuỗi để thế chấp vay mượn lấy tính thanh khoản của tài sản trong chuỗi, đồng thời đưa các loại tài sản thực tế khác nhau lên chuỗi để giao dịch (như cát đá, khoáng sản, bất động sản, vàng...).

Vì vậy, chúng ta có thể thấy RWA của Crypto thể hiện nhu cầu đơn phương của thế giới mã hóa đối với tài sản thế giới thực, điều này gặp nhiều trở ngại về tuân thủ pháp luật. Cách làm của MakerDAO thực chất là đội ngũ MakerDAO thông qua các kênh hợp pháp (như Coinbase, Circle) để nạp/rút tiền, và thông qua các kênh chính thức mua trái phiếu Mỹ để thu lợi nhuận, chứ không phải bán lợi nhuận này trên chuỗi. Cần lưu ý rằng, thực tế token RWA trái phiếu Mỹ trên chuỗi không phải là trái phiếu Mỹ thật sự, mà là quyền lợi sinh lời của nó, và quá trình này còn liên quan đến bước chuyển đổi lợi nhuận bằng tiền pháp định từ trái phiếu Mỹ thành tài sản trên chuỗi, làm tăng độ phức tạp và chi phí ma sát trong thao tác.

Sự trỗi dậy nhanh chóng của khái niệm RWA không chỉ có công lao của MakerDAO. Thực tế, báo cáo nghiên cứu mang tên "Tiền bạc, token và trò chơi" do Citibank từ thế giới tài chính truyền thống công bố cũng gây tiếng vang mạnh trong ngành. Báo cáo này tiết lộ sự quan tâm sâu sắc của nhiều tổ chức tài chính truyền thống đối với RWA, đồng thời kích thích nhiệt huyết của lượng lớn nhà đầu cơ trên thị trường. Họ lan truyền tin tức các tổ chức tài chính lớn sắp tham gia lĩnh vực này, từ đó tiếp tục đẩy cao kỳ vọng và không khí đầu cơ trên thị trường.

- RWA dưới góc nhìn TradFi

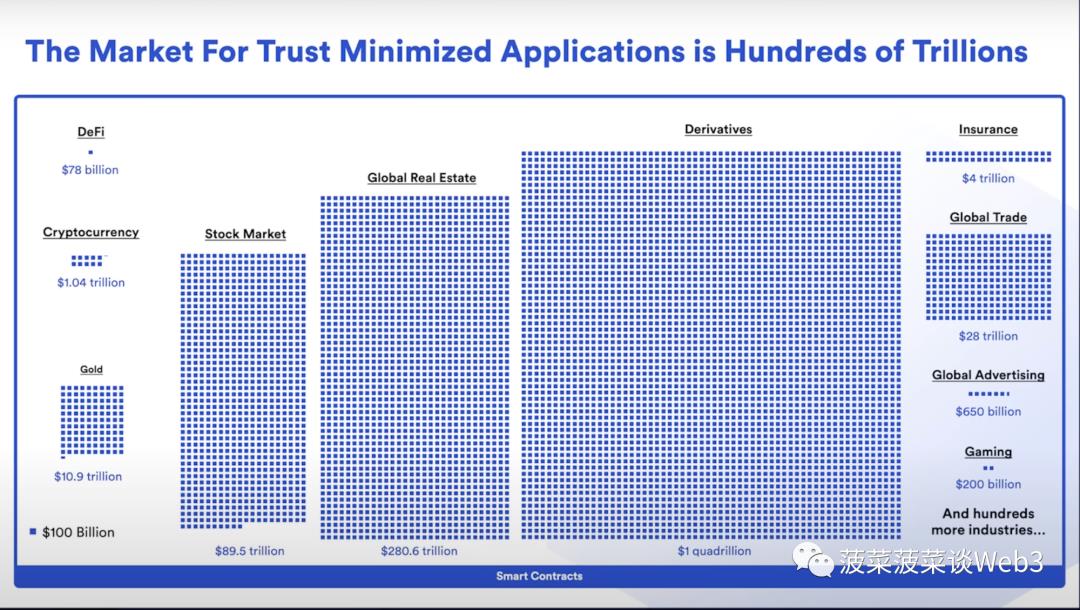

Nếu nhìn RWA từ góc nhìn Crypto, điều này chủ yếu thể hiện nhu cầu đơn phương của thế giới mã hóa đối với lợi suất tài sản từ thế giới tài chính truyền thống. Nếu xây dựng trên logic này và nhìn từ góc độ tài chính truyền thống, quy mô vốn thị trường mã hóa so với thị trường tài chính truyền thống hàng nghìn tỷ đô la là vô cùng nhỏ bé, cho dù là trái phiếu Mỹ hay bất kỳ tài sản tài chính nào khác, nếu chỉ để có thêm một kênh bán hàng trên blockchain là không cần thiết. Từ hình ảnh trực quan so sánh quy mô thị trường dưới đây, chúng ta có thể thấy rõ sự khác biệt về quy mô giữa thị trường mã hóa và thị trường tài chính truyền thống.

Vì vậy, từ góc nhìn tài chính truyền thống (TradFi), RWA là mối quan hệ đôi bên cùng có lợi giữa tài chính truyền thống và tài chính phi tập trung (DeFi). Đối với thế giới tài chính truyền thống, các dịch vụ tài chính DeFi dựa trên hợp đồng thông minh tự động thực thi là một công cụ công nghệ tài chính đổi mới. RWA trong lĩnh vực tài chính truyền thống quan tâm nhiều hơn đến việc kết hợp công nghệ DeFi để hiện thực hóa việc mã hóa tài sản, nhằm trao quyền cho hệ thống tài chính truyền thống, đạt được mục tiêu giảm chi phí, tăng hiệu quả và giải quyết các điểm đau tồn tại trong tài chính truyền thống. Trọng tâm là lợi ích mà việc mã hóa mang lại cho hệ thống tài chính truyền thống, chứ không chỉ đơn thuần là tìm kiếm một kênh bán tài sản mới.

Tác giả cho rằng cần phân biệt logic RWA. Bởi vì RWA dưới các góc nhìn khác nhau, logic cơ bản và con đường hiện thực hoàn toàn khác biệt. Trước hết, trong việc lựa chọn loại blockchain, hai bên có con đường hiện thực khác nhau. RWA tài chính truyền thống đi theo con đường dựa trên chuỗi cho phép (Permission Chain), trong khi RWA thế giới mã hóa dựa trên chuỗi công cộng (Public Chain).

Do chuỗi công cộng có đặc điểm không yêu cầu phê duyệt, phi tập trung, ẩn danh..., RWA tài chính mã hóa không chỉ khiến các dự án phải đối mặt với trở ngại tuân thủ pháp luật lớn, mà người dùng khi gặp sự cố xấu như Rug cũng không có đảm bảo quyền lợi pháp lý, huống hồ hành vi hacker hoành hành đòi hỏi ý thức an toàn cao ở người dùng, vì vậy chuỗi công cộng có lẽ không phù hợp để phát hành và giao dịch hàng loạt tài sản thế giới thực.

Trong khi đó, chuỗi cho phép làm nền tảng cho RWA tài chính truyền thống cung cấp điều kiện tiên quyết cơ bản cho việc tuân thủ pháp luật ở các quốc gia và khu vực khác nhau, đồng thời việc KYC trên chuỗi và xây dựng hệ thống danh tính trên chuỗi là điều kiện tiên quyết để hiện thực hóa RWA. Trong điều kiện có hệ thống pháp luật đảm bảo, các tổ chức sở hữu tài sản có thể phát hành/giao dịch tài sản được mã hóa một cách hợp pháp. Khác với RWA Crypto, tài sản do tổ chức phát hành trên chuỗi cho phép có thể là tài sản gốc trên chuỗi chứ không phải ánh xạ từ tài sản đã tồn tại ngoài chuỗi. Loại RWA tài sản tài chính gốc trên chuỗi này sẽ mang lại tiềm năng đổi mới to lớn.

Tóm lại quan điểm trọng tâm của tác giả, tác giả cho rằng tương lai trọng điểm của việc mã hóa tài sản thế giới thực (Real World Asset Tokenization) sẽ là một hệ thống tài chính hoàn toàn mới, được xây dựng trên chuỗi cho phép, sử dụng công nghệ DeFi, do các tổ chức tài chính truyền thống, cơ quan quản lý và ngân hàng trung ương cùng thúc đẩy, để hiện thực hóa hệ thống này cần kết hợp hệ thống tính toán (công nghệ blockchain) + hệ thống phi tính toán (như hệ thống pháp luật) + hệ thống danh tính trên chuỗi (DID, VC) + tiền pháp định trên chuỗi (CBDC, tiền gửi được mã hóa, stablecoin pháp định) + hạ tầng hoàn thiện (ví dễ dùng, oracles, công nghệ nối chuỗi...).

Phần tiếp theo của bài viết sẽ xuất phát từ nguyên lý cơ bản của blockchain, dẫn dắt độc giả phân tích chi tiết từng khía cạnh mà tác giả đã đề cập, đồng thời đưa ra các ví dụ ứng dụng thực tế để hỗ trợ quan điểm của mình.

II. Từ nguyên lý cơ bản của blockchain, blockchain giải quyết được vấn đề gì?

- Blockchain là hạ tầng lý tưởng cho việc biểu đạt tài sản được mã hóa

Trước khi thảo luận về nguyên lý cơ bản của blockchain, chúng ta cần có sự hiểu biết rõ ràng về bản chất của blockchain. Thầy Mạnh Nham trong bài viết "Tài sản số là gì?"[4] đã có luận giải toàn diện về định nghĩa tài sản số và bản chất blockchain, bài viết nêu rằng: **Chữ viết và giấy tờ được coi là một trong những phát minh quan trọng nhất của nhân loại, có tác động không thể đo lường tới nền văn minh nhân loại, ảnh hưởng của nó có thể vượt xa tất cả các công nghệ khác cộng lại.** Chúng được ứng dụng chủ yếu trong hai lĩnh vực: truyền bá thông tin và hỗ trợ hợp đồng/lệnh.

Trong lĩnh vực truyền bá thông tin, thông qua việc ghi chép bằng chữ viết, có thể sao chép, chỉnh sửa, truyền bá tri thức và thông tin với chi phí thấp, thúc đẩy việc truyền bá rộng rãi tri thức và phổ biến tư tưởng. Trong lĩnh vực hỗ trợ hợp đồng/lệnh, chữ viết cũng có thể ghi chép và truyền đạt các lệnh, ví dụ như hoàng đế cổ đại gửi mệnh lệnh quân sự và tình báo qua văn thư, hệ thống quan liêu truyền đạt chỉ thị bằng chữ viết, hoạt động thương mại có thể hình thành hợp đồng ghi lại thỏa thuận, đạt được đồng thuận hoặc thậm chí là điều khoản pháp luật, lưu giữ bằng chứng, thuận tiện cho việc giám sát và trọng tài trong tương lai.

Hai lĩnh vực ứng dụng này có sự khác biệt rõ rệt. Trong lĩnh vực truyền bá thông tin, con người theo đuổi sự tiện lợi của việc sao chép và chỉnh sửa với chi phí thấp, không mất mát; trong khi đó, trong lĩnh vực truyền tải hợp đồng và lệnh, tính xác thực, không thể chối bỏ và không thể sửa đổi được coi là các thuộc tính quan trọng hơn. Để đáp ứng nhu cầu này, con người đã phát triển nhiều công nghệ in ấn chống giả phức tạp và đến nay vẫn rộng rãi sử dụng chữ ký tay và các phương pháp xác minh khác để đảm bảo độ tin cậy của thông tin.

Khi internet ra đời, loài người bước vào kỷ nguyên số hóa, internet như một hệ thống truyền thông hiện đại, cực kỳ đáp ứng nhu cầu trong lĩnh vực truyền bá thông tin. Internet có thể truyền tải thông tin nhanh chóng, chi phí thấp, không mất mát và thuận tiện, mang lại khả năng chưa từng có cho việc chia sẻ tri thức và thông tin toàn cầu. Lúc này, việc truyền tải và chia sẻ thông tin trở nên đơn giản và nhanh chóng chưa từng thấy, dù là tri thức học thuật hay thông tin hàng ngày, đều có thể nhanh chóng lan truyền và chia sẻ trên toàn cầu, thúc đẩy mạnh mẽ sự tiến bộ và phát triển của xã hội loài người.

Tuy nhiên, internet gặp khó khăn khi xử lý hệ thống hợp đồng/lệnh, đặc biệt trong các tình huống liên quan đến thẩm quyền và tính tin cậy như vận hành doanh nghiệp, ra quyết định chính phủ và chỉ huy quân sự, độ tin cậy của thông tin trở nên cực kỳ quan trọng. Trong những hoàn cảnh này, việc chỉ dựa vào thông tin truyền qua internet có thể dẫn đến rủi ro và tổn thất nghiêm trọng do thiếu độ tin cậy. Bởi vì internet chủ yếu phát triển xung quanh ứng dụng đầu tiên của việc truyền thông tin, nhấn mạnh việc truyền tải thông tin nhanh chóng, rộng rãi và thuận tiện, thường xuyên bỏ qua tính xác thực và độ chính xác của thông tin.

Trong bối cảnh này, con người cố gắng bù đắp khiếm khuyết này thông qua ra quyết định tập trung và tin tưởng bên thứ ba, trở thành phương tiện chính để đạt được việc truyền tải thông tin đáng tin cậy. Tuy nhiên, cấu trúc quyền lực tập trung dẫn đến sự tập trung và lạm dụng quyền lực, khiến việc truyền tải thông tin trở nên thiếu minh bạch và bất công. Việc can thiệp của bên thứ ba có thể mang lại nhiều rủi ro an ninh và khủng hoảng niềm tin hơn nữa, bởi vì bản thân bên thứ ba cũng có thể trở thành nguồn thông tin không đáng tin cậy.

Do đó, sự xuất hiện của công nghệ blockchain đã cung cấp một giải pháp hoàn toàn mới cho việc xử lý hệ thống hợp đồng và lệnh. Blockchain, với tư cách là một sổ cái phân tán có tính chất phi tập trung, minh bạch và không thể thay đổi, có thể đảm bảo tính xác thực và độ tin cậy của thông tin, điều này có nghĩa là con người không còn cần dựa vào các tổ chức tập trung hoặc bên thứ ba để thiết lập niềm tin. Công nghệ đổi mới này mang lại góc nhìn và phương pháp giải quyết mới cho vấn đề truyền tải thông tin trong hệ thống hợp đồng và lệnh, đảm bảo được tính xác thực, toàn vẹn và nhất quán của thông tin mà không cần xác minh tập trung.

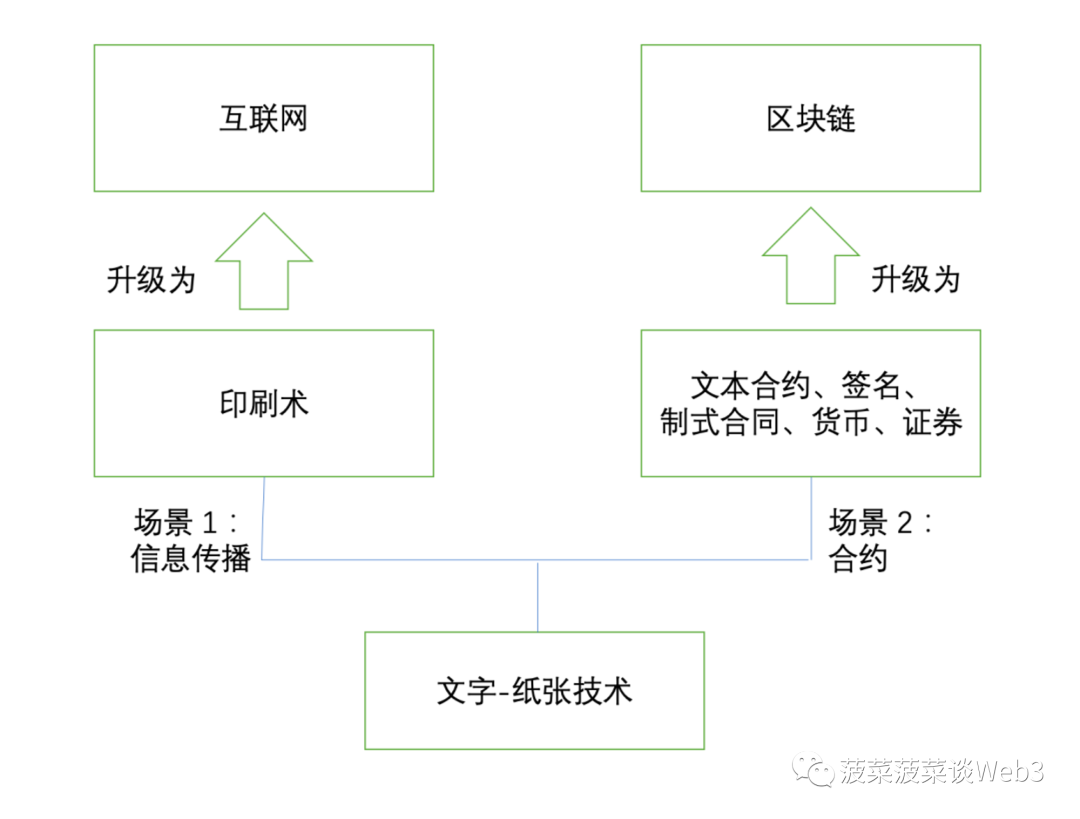

Nếu nói internet là phiên bản số hóa của công nghệ chữ viết - giấy tờ trong bối cảnh truyền bá thông tin, thì blockchain chắc chắn là phiên bản số hóa của công nghệ chữ viết - giấy tờ trong bối cảnh hỗ trợ hợp đồng/lệnh. Vì vậy, chúng ta có thể nhận dạng một cách phiến diện blockchain như một hệ thống phân tán được nhiều bên cùng duy trì, hỗ trợ việc tạo lập, xác minh, lưu trữ, chuyển nhượng và thực thi hợp đồng số hóa cùng các thao tác liên quan khác. Có thể nói blockchain là phương tiện hỗ trợ đầu tiên hiệu quả cho việc số hóa hợp đồng kể từ khi máy tính và mạng phát triển. Vì vậy, do bản chất blockchain là một nền tảng hợp đồng số hóa, trong khi hợp đồng là hình thức biểu đạt cơ bản của tài sản [4], token là phương tiện số hóa của tài sản sau khi hình thành hợp đồng, do đó blockchain trở thành hạ tầng lý tưởng cho việc biểu đạt tài sản số hóa/mã hóa tài sản, tức là tài sản số/tài sản được mã hóa.

Nguồn hình ảnh: https://www.defidaonews.com/article/653729

- Blockchain đáp ứng nhu cầu "tính toán" của con người

Blockchain cung cấp cho con người một hạ tầng có thể mã hóa tài sản, trong khi hợp đồng thông minh là hình thái biểu hiện cơ bản nhất của tài sản số, và tính Turing hoàn chỉnh của Ethereum cung cấp khả năng biểu đạt nhiều hình thái tài sản khác nhau cho hợp đồng thông minh, do đó诞生了 các tiêu chuẩn token như token đồng nhất (FT), token không đồng nhất (NFT), token bán đồng nhất (SFT)...

Có thể có người hỏi, tại sao chỉ blockchain mới có thể thực hiện biểu đạt số hóa tài sản? Bởi vì blockchain giải quyết được vấn đề "tính toán", tức là "quá trình lặp lại, kết quả kiểm chứng được", trong điều kiện đảm bảo không bị thao túng. Tác giả cũng coi "quá trình lặp lại, kết quả kiểm chứng được" là nguyên lý cơ bản của blockchain, bởi vì cơ chế hoạt động của blockchain chính là dựa trên điều này: khi một nút ghi lại một giao dịch, nhiều nút khác sẽ thực hiện lại quá trình ghi (quá trình lặp lại); nếu kết quả tuyên bố phù hợp với kết quả tự xác minh của nút, thì nó sẽ được coi là "sự kiện đã xảy ra" trong thế giới blockchain và được ghi lại vĩnh viễn[5].

Khi xem xét blockchain có thể giải quyết vấn đề gì, phân tách vấn đề thành "hệ thống tính toán" và "hệ thống phi tính toán" sẽ giúp chúng ta nhìn rõ bản chất hơn, blockchain có thể giải quyết vấn đề của "hệ thống tính toán", tức là các vấn đề dựa trên "quá trình lặp lại, kết quả kiểm chứng được", trong khi "hệ thống phi tính toán" bao gồm những vấn đề không thể thực hiện "quá trình lặp lại, kết quả kiểm chứng được", như các vấn đề chịu ảnh hưởng bởi nhận thức con người. Bởi vì, nếu nhận thức, suy nghĩ và phán đoán của con người đều "quá trình lặp lại, kết quả kiểm chứng được", thì con người chẳng phải là những robot chỉ phản ứng cùng một cách với cùng một kích thích sao?

Từ xưa đến nay, con người luôn có nhu cầu "tính toán" về "quá trình lặp lại, kết quả kiểm chứng được". Chỉ là do sự phát triển công nghệ chưa đủ, con người chỉ có thể dùng cơ thể và nhận thức để mô phỏng quá trình "tính toán" này, ví dụ như dùng đá để đếm hoặc dùng dây buộc để ghi nhớ là những phương tiện nguyên thủy nhất, người Trung Quốc cổ đại phát minh ra bàn tính và bàn tính để đáp ứng nhu cầu "tính toán" ngày càng tăng lúc đó, nhưng do con người có thể mắc sai lầm, con người không thể thực hiện tốt "quá trình lặp lại, kết quả kiểm chứng được". Nhưng với sự ra đời của máy tính, quá trình "quá trình lặp lại, kết quả kiểm chứng được" có thể được cố định trong chương trình máy tính, với việc công cụ đáp ứng nhu cầu "tính toán" liên tục được nâng cấp, năng suất lao động của con người đã đạt được bước nhảy vọt về chất, trở thành động lực quan trọng thúc đẩy sự phát triển khoa học, công nghệ và xã hội.

Tuy nhiên, trong hệ thống "tính toán" tập trung của internet, khi ý thức chủ quan của con người xen vào làm rối loạn hệ thống "tính toán" này, sẽ khiến "quá trình lặp lại, kết quả kiểm chứng được" mất hiệu lực, ví dụ như hacker có thể thay đổi chương trình để tạo ra kết quả đầu ra khác nhau, từ đó ảnh hưởng đến độ tin cậy và tính xác thực của việc truyền tải thông tin, cản trở việc truyền tải và xây dựng niềm tin.

Với sự ra đời của blockchain, một công cụ mới để đáp ứng nhu cầu "tính toán" đã诞生, đó là khi hệ thống tính toán blockchain đạt được tính phi tập trung, ý thức chủ quan của con người càng khó can thiệp vào hệ thống tính toán này, ví dụ như hacker nếu muốn thay đổi kết quả đầu ra của hợp đồng thông minh, có thể cần kiểm soát hơn 50% nút của blockchain mới có thể thực hiện, và chi phí cho cuộc tấn công này thường không tương xứng với lợi ích, do đó trong điều kiện bình thường blockchain có thể đáp ứng tốt nhu cầu "tính toán" của con người.

- DeFi là đổi mới "tính toán" trong tài chính

Kể từ khi Ethereum và hợp đồng thông minh ra đời, blockchain chiếm vị trí trọng yếu trong lĩnh vực tài chính nhờ vào thuộc tính tài chính vốn có, khiến tài chính trở thành một trong những ứng dụng chính. Do đó, tài chính phi tập trung (DeFi) ra đời, trở thành lĩnh vực ứng dụng phổ biến nhất trong blockchain.

DeFi là một mô hình tài chính hoàn toàn mới, dựa vào công nghệ sổ cái phân tán để cung cấp các dịch vụ tài chính như cho vay, đầu tư hoặc trao đổi tài sản mã hóa, không cần dựa vào các tổ chức tài chính tập trung truyền thống. Giao thức DeFi thực hiện các dịch vụ tài chính này bằng một bộ hợp đồng thông minh, tức là các chương trình tự động thực thi logic hoạt động tài chính truyền thống. Do đó, người dùng DeFi khi giao dịch không phải tương tác với bên kia mà tương tác với các chương trình này có thể tập hợp tài sản của các người dùng DeFi khác để duy trì quyền kiểm soát đối với tiền của họ[6].

Blockchain với tư cách là một "hệ thống tính toán", chúng ta có thể coi hệ thống tài chính DeFi này được tạo thành từ hợp đồng thông minh là một đổi mới "tính toán" trong lĩnh vực tài chính, hợp đồng thông minh có thể thay thế một số khâu "tính toán" trong tài chính truyền thống, ví dụ như các bước trong hoạt động tài chính dựa vào con người hoặc máy móc để "đạt được kết quả xác định thông qua lặp lại một quá trình", như thanh toán, kết toán, chuyển khoản và một số công việc lặp lại không dựa vào nhận thức con người. Nói tóm lại, DeFi có thể khiến các bước thủ công, tốn thời gian trong hoạt động tài chính truyền thống được thực hiện hoàn toàn bởi hợp đồng thông minh, từ đó显著 giảm chi phí giao dịch, loại bỏ độ trễ kết toán và đạt được tự động hóa và khả năng lập trình.

Khái niệm đối ứng với "hệ thống tính toán" là "hệ thống phi tính toán", tức là nhận thức con người, blockchain là một hệ thống thuần tính toán, chỉ có thể giải quyết các vấn đề tính toán, không thể giải quyết các vấn đề về nhận thức. Hệ thống nhận thức trong lĩnh vực tài chính có thể hiểu là hệ thống tín dụng, như đánh giá tín dụng và hệ thống kiểm soát rủi ro trong cho vay tín dụng, mặc dù có cùng thu nhập làm việc và lịch sử giao dịch ngân hàng, nhưng mức độ tín dụng cụ thể có thể được đánh giá khác nhau bởi các ngân hàng khác nhau.

Ví dụ, cùng một khách hàng có thể được cấp hạn mức tín dụng 10.000 USD tại một ngân hàng, nhưng lại được cấp 20.000 USD tại ngân hàng khác. Sự khác biệt này không dựa trên quá trình tính toán có thể lặp lại và kiểm chứng được, mà chịu ảnh hưởng sâu sắc bởi nhận thức, kinh nghiệm và phán đoán chủ quan của con người. Mỗi ngân hàng đều có hệ thống kiểm soát rủi ro riêng, nhưng trong quyết định cấp tín dụng cụ thể, yếu tố nhận thức con người vẫn đóng vai trò quyết định. Quyết định ở cấp độ nhận thức này mang tính không thể lặp lại và không thể kiểm chứng toàn diện, vì nó kết hợp tính chủ quan của con người và việc diễn giải các vấn đề không rõ ràng.

Hoặc là quan hệ nợ, liệu vấn đề nợ có thể được giải quyết bằng cách đưa hợp đồng nợ lên chuỗi và tự động hóa các bước hoàn trả để ngăn chặn tình trạng chây ì không trả nợ? Để thảo luận vấn đề này, trước hết chúng ta cần phân tích bản thân nợ. Nợ không chỉ là một hợp đồng hay một hình thức, mà là một mối quan hệ được xây dựng dựa trên nhận thức và niềm tin lẫn nhau giữa con người. Về bản chất, việc thiết lập quan hệ nợ không chỉ dựa vào việc hình thành hợp đồng, mà nhiều hơn dựa vào nhận thức con người.

Công nghệ blockchain có thể đưa "bản thể" hợp đồng nợ lên chuỗi và thiết lập quy tắc thông qua lập trình để tự động hóa quy trình hoàn trả và chuyển nhượng nợ. Quy trình này là có thể dự đoán và kiểm chứng được, vì nó dựa vào các quy tắc cố định đảm bảo "tính lặp lại của quá trình và tính kiểm chứng của kết quả". Tuy nhiên, hoạt động của hệ thống này không liên quan đến cấp độ nhận thức con người.

Mặc dù "bản thể" hợp đồng nợ đã được xác nhận và đảm bảo khách quan về mặt kỹ thuật, nhưng việc hình thành, thay đổi hay chấm dứt quan hệ nợ lại dựa trên nhận thức con người. Nhận thức này không thể được lập trình, không thể đưa lên chuỗi. Nhận thức con người không phải là một quá trình "có thể lặp lại, có thể kiểm chứng", nó có thể thay đổi theo môi trường, cảm xúc, sự thay đổi thông tin. Khi nhận thức của người nợ thay đổi, họ có thể chọn không thực hiện nghĩa vụ nợ, tức là "chây ì nợ". Vì vậy, việc đưa lên chuỗi không thể giải quyết vấn đề chây ì nợ, vì đây là vấn đề ở cấp độ nhận thức chứ không phải vấn đề tính toán.

Có người có thể hỏi, giao thức cho vay DeFi không thể giải quyết vấn đề chây ì nợ của người vay thông qua thanh lý hợp đồng thông minh sao? Hành vi cho vay trên DeFi chẳng phải là một hành vi của hệ thống tín dụng sao? Jake Chervisnky, cố vấn pháp lý trưởng của Compound, từng đăng một bài viết lập luận: Bản thân giao thức cho vay DeFi không tồn tại cho vay, mà là một giao thức lãi suất [7]. Đơn giản là giao dịch cho vay DeFi bản thân không tạo ra bất kỳ tín dụng nào, hầu hết các giao thức cho vay DeFi đều dựa vào cùng một cơ chế cơ bản để hoạt động: thế chấp vượt mức và thanh lý. Tức là người vay muốn vay tiền trước tiên cần thế chấp tài sản đảm bảo vượt quá số tiền vay, ví dụ thế chấp 100 USD ETH để vay 65 USD USDT, loại cho vay này về bản chất là một "đòn bẩy tính toán", không tạo ra bất kỳ tín dụng nào, người vay không dựa vào bất kỳ cam kết thanh toán trong tương lai, niềm tin hay danh tiếng nào.

Tóm lại đơn giản, blockchain như một hệ thống phân tán được nhiều bên cùng duy trì, hỗ trợ việc tạo lập, xác minh, lưu trữ, chuyển nhượng và thực thi hợp đồng số hóa cùng các thao tác liên quan khác, giải quyết vấn đề truyền tải niềm tin. Đồng thời, với tư cách là một "hệ thống tính toán", blockchain có thể đáp ứng nhu cầu của con người về "quá trình lặp lại, kết quả kiểm chứng được", do đó DeFi trở thành một đổi mới "tính toán" trong hệ thống tài chính, thay thế phần "tính toán" trong hoạt động tài chính, tự động thực thi giúp giảm chi phí và tăng hiệu quả đồng thời đạt được khả năng lập trình, nhưng phần "phi tính toán", tức phần dựa trên nhận thức con người, blockchain không thể thay thế, vì vậy hệ thống DeFi hiện tại chưa bao gồm tín dụng, việc cho vay không thế chấp dựa trên tín dụng chưa được hiện thực hóa trong hệ thống DeFi hiện tại, nguyên nhân dẫn đến hiện tượng này bao gồm blockchain hiện nay thiếu hệ thống danh tính biểu đạt "danh tính quan hệ" và không có hệ thống pháp luật đảm bảo quyền lợi cho cả hai bên.

III. Tính đổi mới của việc mã hóa tài sản đối với tài chính truyền thống là gì?

Dịch vụ tài chính dựa trên niềm tin, được trao quyền bởi thông tin. Niềm tin này dựa vào các tổ chức trung gian tài chính duy trì tính toàn vẹn của hồ sơ, các hồ sơ này bao gồm quyền sở hữu, nợ, điều kiện và hợp đồng, thường được phân tán trong các hệ thống hoặc sổ sách độc lập, các tổ chức này duy trì và xác minh dữ liệu tài chính, khiến mọi người có thể tin tưởng vào tính chính xác và toàn vẹn của dữ liệu.

Vì mỗi tổ chức trung gian nắm giữ những mảnh ghép khác nhau, hệ thống tài chính cần thực hiện lượng lớn phối hợp hậu kỳ để đối chiếu và kết toán giao dịch, đảm bảo tính nhất quán của tất cả dữ liệu tài chính liên quan. Đây là một quá trình cực kỳ phức tạp và tốn thời gian. Ví dụ trong bối cảnh giao dịch xuyên biên giới, do cần tuân thủ các quy định và tiêu chuẩn khác nhau của các quốc gia, và liên quan đến nhiều tổ chức tài chính và nền tảng khác nhau, quá trình này đặc biệt phức tạp, khiến chu kỳ kết toán giao dịch thường kéo dài, thường cần một đến bốn ngày mới kết toán xong, quá trình này làm tăng chi phí giao dịch và giảm hiệu quả giao dịch[8].

Blockchain với tư cách là công nghệ sổ cái phân tán thể hiện tiềm năng lớn trong việc giải quyết các vấn đề hiệu quả phổ biến trong hệ thống tài chính truyền thống. Nó thông qua việc cung cấp một sổ cái thống nhất, chung, trực tiếp giải quyết vấn đề phân mảnh thông tin do nhiều sổ cái độc lập gây ra,极大地 cải thiện tính minh bạch, nhất quán và khả năng cập nhật thời gian thực của thông tin. Việc áp dụng hợp đồng thông minh càng làm tăng ưu thế này, cho phép các điều kiện giao dịch và hợp đồng được mã hóa và tự động thực thi khi điều kiện cụ thể được đáp ứng,显著提高 hiệu quả giao dịch và rút ngắn thời gian kết toán và chi phí, đặc biệt trong các tình huống xử lý giao dịch phức tạp giữa nhiều bên hoặc xuyên biên giới.

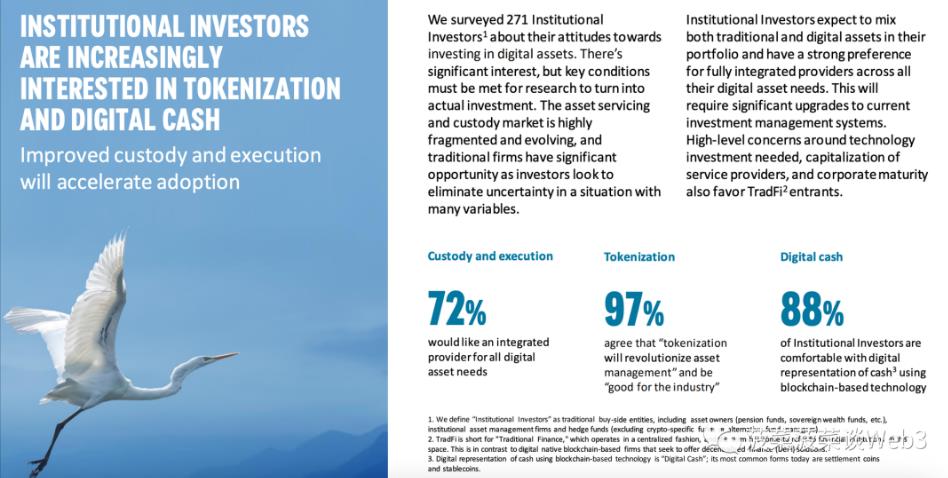

Do đó, việc mã hóa tài sản (Tokenization) ngày càng được tài chính truyền thống chấp nhận, theo một khảo sát của Ngân hàng New York Mellon (Bank of New York Mellon), trong số 271 tổ chức tài chính được phỏng vấn, 97% cho rằng việc mã hóa sẽ mang lại một cuộc cách mạng hoàn toàn mới cho quản lý tài sản[9], điều này充分 thể hiện tiềm năng của blockchain trong lĩnh vực tài chính.

Nguồn hình ảnh:

https://www.bnymellon.com/content/dam/bnymellon/documents/pdf/insights/migration-digital-assets-survey.pdf

Do đó, đối với hệ thống tài chính truyền thống, ý nghĩa của việc mã hóa tài sản thế giới thực (Real World Asset Tokenization) nằm ở việc mở rộng lợi ích của công nghệ sổ cái phân tán đến nhiều loại tài sản khác nhau thông qua việc tạo ra hình thức biểu đạt số hóa của tài sản thế giới thực (như cổ phiếu, phái sinh tài chính, tiền tệ, quyền lợi...) trên blockchain, nhằm mục đích trao đổi và thanh toán.

Các tổ chức tài chính thông qua việc áp dụng công nghệ DeFi để nâng cao hiệu quả hơn nữa, sử dụng hợp đồng thông minh thay thế các khâu "tính toán" trong tài chính truyền thống, tự động thực hiện các giao dịch tài chính khác nhau theo các quy tắc và điều kiện đã định trước, tăng cường tính lập trình. Điều này không chỉ giảm chi phí nhân lực mà còn trong những tình huống cụ thể, nó có thể mang lại những khả năng mới cho doanh nghiệp, đặc biệt là cung cấp giải pháp đổi mới cho vấn đề khó khăn trong huy động vốn của các doanh nghiệp vừa và nhỏ (SMSE), mở ra một cánh cửa đầy tiềm năng cho hệ thống tài chính.

Để đi sâu vào khám phá sức mạnh đổi mới tiềm tàng của việc mã hóa đối với hệ thống tài chính, bài viết này sẽ trình bày cho bạn đọc một khung phân tích sâu sắc hơn:

- Xây dựng nền tảng thanh toán toàn cầu đáng tin cậy, giảm chi phí và tăng hiệu quả

Trong mọi khía cạnh của cuộc sống hàng ngày, hoạt động tài chính và thương mại của con người, thanh toán và kết toán tồn tại khắp nơi, trở thành khâu then chốt duy trì dòng chảy kinh tế. Hai quá trình này tuy rất phổ biến trong cuộc sống, nhưng thường không được đại chúng chú ý, chúng lại là lực lượng phía sau đảm bảo giao dịch diễn ra thuận lợi.

Thông thường khi chia sẻ chi phí với bạn bè, chúng ta cũng đang thực hiện một quá trình thanh toán và kết toán đơn giản — tính toán số tiền mỗi người phải trả, chuyển khoản, v.v. Hoặc khi chúng ta sử dụng Alipay hoặc WeChat để thanh toán điện tử, nền tảng thanh toán phải trải qua một loạt quá trình thanh toán để xác nhận số tiền thanh toán được chuyển chính xác từ tài khoản của chúng ta sang tài khoản của người bán, đối với người dùng, chỉ thực hiện một thao tác thanh toán là tiền đã chuyển đi, nhưng thực tế đằng sau thao tác thanh toán đơn giản này còn liên quan đến nhiều quy trình thanh toán và kết toán (xem hình dưới [10]).

Nguồn hình ảnh: https://www.woshipm.com/pd/654045.html

Theo định nghĩa của Ủy ban Hệ thống Thanh toán và Kết toán (CPSS) về thanh toán và kết toán, CPSS định nghĩa hệ thống thanh toán là một loạt các sắp xếp chương trình cho phép các tổ chức tài chính nộp và trao đổi dữ liệu và tài liệu liên quan đến việc chuyển tiền hoặc chứng khoán. Tất cả bắt đầu bằng việc thiết lập một "vị thế ròng" cho các bên tham gia giao dịch, tức là bù trừ nợ giữa các bên, bước này gọi là "bù trừ" (netting)[11].

Sau đó, thanh toán đề cập đến quá trình trao đổi, thương lượng và xác nhận chỉ thị thanh toán hoặc chỉ thị chuyển chứng khoán, thanh toán xảy ra trước kết toán. Kết toán đề cập đến quá trình bên bán chuyển chứng khoán hoặc công cụ tài chính khác cho bên mua, đồng thời bên mua chuyển tiền cho bên bán, là bước cuối cùng của toàn bộ giao dịch. Hệ thống kết toán đảm bảo việc chuyển tiền và công cụ tài chính diễn ra thuận lợi.

Đơn giản nói, thanh toán là quá trình các bên gửi, nhận, xác minh và xác nhận chỉ thị thanh toán và đạt được sự đồng thuận cuối cùng về tài sản chờ thanh toán, kết toán là chuyển giao tài sản dựa trên kết quả thanh toán, hãy để tôi giải thích sâu hơn quá trình này bằng một ví dụ:

Thanh toán (Clearing)

Giả sử bạn và bạn bè cùng ăn tối tại nhà hàng rồi quyết định chia账 đơn. Mọi người lần lượt tuyên bố số tiền mình đã tiêu, sau đó cùng nhau tính toán số tiền mỗi người phải trả. Trong tình huống này:

- Xác định số tiền: Số tiền tiêu dùng do mỗi người bạn tuyên bố tương đương với chỉ thị thanh toán.

- Giao tiếp và xác minh: Mọi người thông báo lẫn nhau về chi tiêu của mình và xác minh tổng số tiền, khâu này tương đương với các bước gửi, nhận và xác nhận chỉ thị thanh toán trong thanh toán.

- Tính toán tổng số: Sau khi tính toán tổng账 đơn, xác định số tiền mỗi người phải chịu, hành động này tương đương với việc trao đổi thông tin thanh toán và xác nhận vị thế chờ kết toán cuối cùng (tức là số tiền mỗi người phải trả).

Do đó, thanh toán là một bước "xác minh và chuẩn bị", các bên xác nhận số tiền chờ thanh toán và chuẩn bị cho bước kết toán tiếp theo.

Kết toán (Settlement)

Trong ví dụ, khi mọi người biết số tiền mình cần trả, bước tiếp theo là thanh toán thực tế. Mọi người tự trả phần của mình, tổng số tiền chính là tổng账 đơn của nhà hàng. Lúc này:

- Thanh toán: Số tiền thực tế mỗi người trả tương đương với bước chuyển tiền.

- Xác minh: Mọi người xác nhận thanh toán của mình có chính xác hay không, kiểm tra xem mỗi thành viên đã trả đúng số tiền chưa, tương tự như bước xác nhận chuyển tiền đúng trong quá trình kết toán.

- Thông báo: Nếu có một người bạn chịu trách nhiệm thu tiền từ mọi người và thanh toán账 đơn một lần, khi anh ấy hoàn thành thanh toán, anh ấy sẽ thông báo cho những người khác là đã thanh toán xong. Bước thông báo này tương tự như quy trình thông báo cho các bên sau khi kết toán hoàn thành.

Do đó, kết toán đề cập đến việc tiền thực tế chảy từ một bên sang bên khác và xác nhận hoàn thành giao dịch.

Như vậy, trong hệ thống tài chính truyền thống, thanh toán và kết toán là một quá trình "tính toán" kiểm tra và xác nhận. Các bên liên tục kiểm tra và xác minh để đạt được sự đồng thuận, sau đó chuyển giao tài sản. Quá trình này cần sự hợp tác của nhiều bộ phận tài chính và chi phí nhân lực lớn, đồng thời có thể đối mặt với rủi ro lỗi thao tác và rủi ro tín dụng.

Ngày 28 tháng 6 năm 1974, một sự kiện phá sản ngân hàng nổi bật đã thu hút sự chú ý rộng rãi của giới tài chính quốc tế, đó là sự sụp đổ của ngân hàng Herstatt, phơi bày rủi ro tín dụng trong thanh toán xuyên biên giới và sức phá hủy tiềm tàng khổng lồ của nó. Vào ngày đó, một vài ngân hàng Đức đã thực hiện một loạt giao dịch ngoại hối từ Mark Đức sang đô la Mỹ, mục đích là chuyển đô la Mỹ đến New York, và đối tác giao dịch chính là ngân hàng Herstatt.

Tuy nhiên, do Đức và Mỹ thuộc múi giờ khác nhau, quá trình thanh toán giao dịch gặp phải sự chậm trễ đáng kể về thời gian. Khoảng thời gian này khiến đô la Mỹ chưa kịp chuyển vào tài khoản của ngân hàng đối tác, mà "lưu lại" trong ngân hàng Herstatt. Nói đơn giản, việc thanh toán đô la Mỹ dự kiến đã không được thực hiện theo kế hoạch. Trong vài giờ quan trọng đó, ngân hàng Herstatt nhận được lệnh thanh lý từ cơ quan chức năng Đức.

Do thiếu năng lực thanh toán, nó không thể chuyển số tiền đô la Mỹ tương ứng đến New York, cuối cùng rơi vào vực phá sản. Sự kiện phá sản bất ngờ này đã gây ra những cú sốc mạnh mẽ, khiến nhiều ngân hàng Đức và Mỹ tham gia giao dịch ngoại hối chịu tổn thất ở các mức độ khác nhau. Sự kiện này cũng thúc đẩy việc áp dụng rộng rãi hệ thống thanh toán và kết toán thời gian thực trong lĩnh vực thanh toán xuyên biên giới, cũng như thành lập Ủy ban Giám sát Ngân hàng Basel [12], điều này cho thấy tầm quan trọng của thanh toán và kết toán trong thị trường tài chính quốc tế.

Blockchain tận dụng đặc điểm sổ cái phân tán và tính không thể thay đổi, có thể truy vết của dữ liệu, thông

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News