Phá vỡ格局 ổn định của thị trường stablecoin: Cơ hội và thách thức cho các đối thủ mới nổi ngoài USDT và USDC

Tuyển chọn TechFlowTuyển chọn TechFlow

Phá vỡ格局 ổn định của thị trường stablecoin: Cơ hội và thách thức cho các đối thủ mới nổi ngoài USDT và USDC

Người dùng có thể mua stablecoin thay vì chỉ vay mượn không?

Viết bởi: Caesar

Biên dịch: TechFlow

Do sự nhất quán đáng kể giữa stablecoin và nhu cầu thị trường, stablecoin vẫn là chủ đề trung tâm trong các cuộc thảo luận bên trong hệ sinh thái. Do đó, các nhà phát triển và người đam mê đang tích cực khám phá các phương pháp tạo ra stablecoin có thể tạo ra tác động lâu dài đối với hệ sinh thái. Tuy nhiên, cho đến nay, tiến độ của những nỗ lực này tương đối hạn chế.

Tôi cho rằng những hạn chế cố hữu của stablecoin được hỗ trợ bằng tiền mã hóa chưa được thảo luận đầy đủ. Như chúng ta sẽ thấy trong bài viết này, các dự án hiện tại không thu hút được người dùng vì stablecoin được hỗ trợ bằng tiền mã hóa có những điểm yếu về hiệu quả vốn, rủi ro thanh lý, số lượng trường hợp sử dụng hạn chế và tính thanh khoản so với các stablecoin được hỗ trợ bằng tiền pháp định.

Trong bài viết này, tôi sẽ giới thiệu một số dữ liệu thống kê về tình trạng hiện tại của thị trường stablecoin và chia sẻ suy nghĩ về vấn đề này. Sau đó, tôi sẽ thảo luận về khái niệm "chức năng stablecoin", giúp chúng ta hiểu nguyên nhân của tình hình thị trường stablecoin. Cuối cùng, tôi sẽ tập trung vào stablecoin được hỗ trợ bằng tiền mã hóa và phân tích các vấn đề của chúng.

Dữ liệu thống kê hiện tại về thị trường stablecoin

Dữ liệu dưới đây được lấy từ DeFiLlama:

-

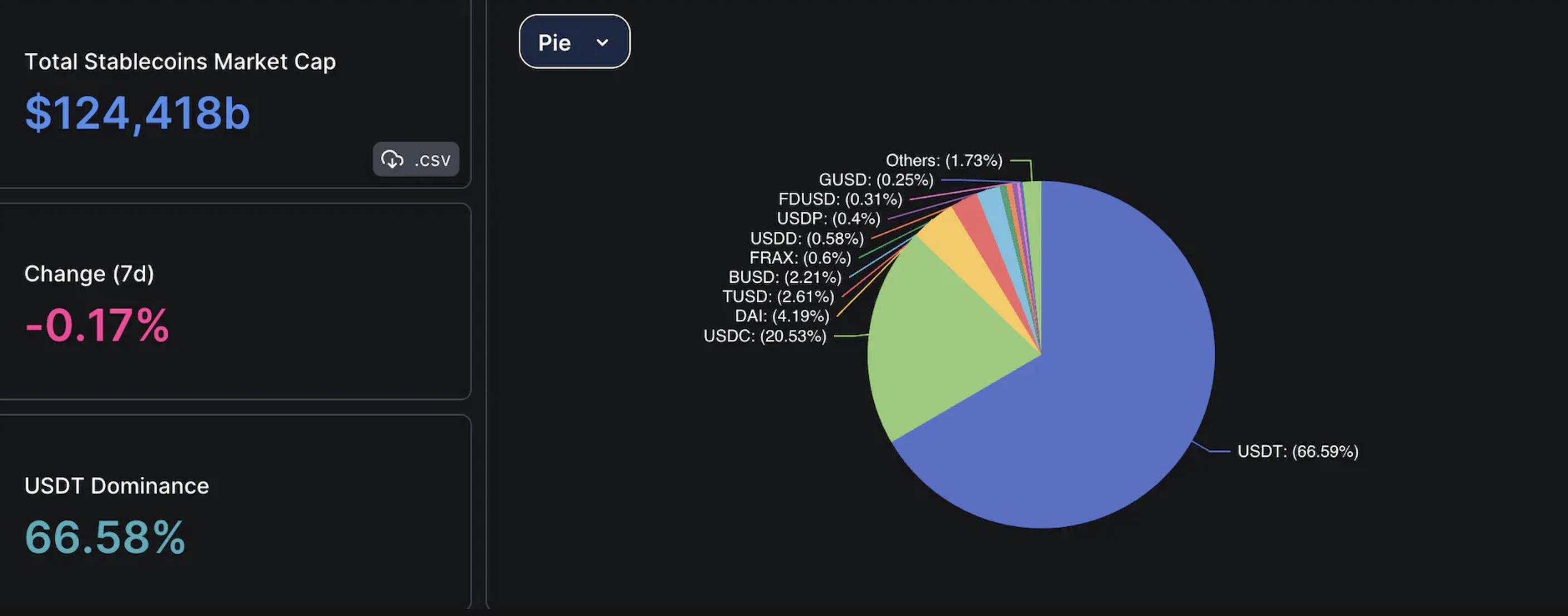

Tổng vốn hóa thị trường stablecoin khoảng 125 tỷ USD, trong đó gần 87% thuộc về USDT và USDC.

-

Khoảng 92% thị phần do stablecoin được hỗ trợ bằng tiền pháp định nắm giữ, tổng cộng khoảng 116 tỷ USD.

-

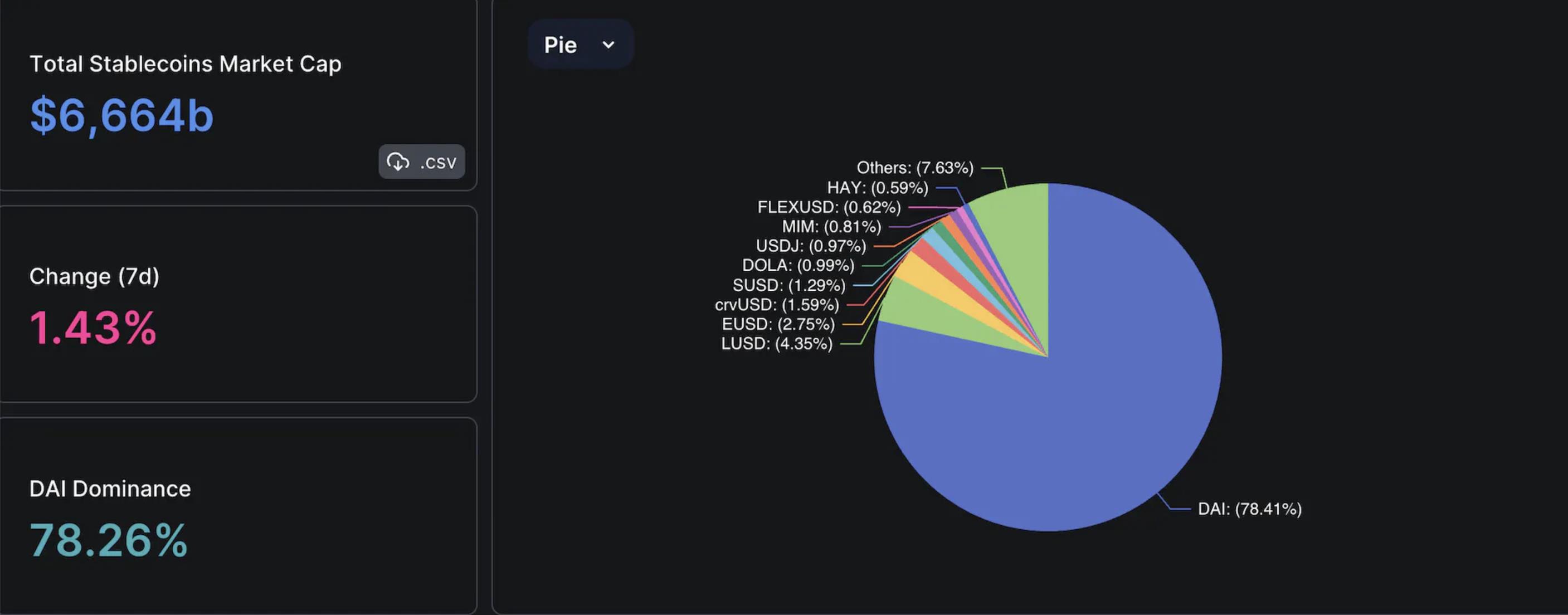

Chỉ khoảng 7 tỷ USD do stablecoin được hỗ trợ bằng tiền mã hóa nắm giữ, trong đó DAI chiếm khoảng 5 tỷ USD.

-

Tổng vốn hóa thị trường stablecoin thuật toán khoảng 2 tỷ USD, trong đó FRAX và USDD chiếm 75% thị phần.

Những con số này mang lại một vài nhận định về tình trạng thị trường:

-

USDT và USDC là những dự án đã đạt được sự phù hợp sản phẩm-thị trường và đồng bộ với nhu cầu thị trường cũng như người dùng.

-

Mặc dù số lượng dự án trong nhóm stablecoin được hỗ trợ bằng tiền mã hóa ngày càng tăng, nhưng thị phần áp đảo của USDT và USDC chứng minh rằng hiện tại không có nhu cầu thay thế.

-

Mặc dù lãi suất tiết kiệm DAI tăng từng giúp DAI giành thêm thị phần trong một thời gian ngắn, DAI đã không duy trì được vốn hóa theo giá trị đô la Mỹ trong năm qua, mặc dù ở nhóm stablecoin được hỗ trợ bằng tiền mã hóa, vị trí dẫn đầu của nó là không thể tranh cãi.

-

Việc DAI, stablecoin được hỗ trợ bằng tiền mã hóa phổ biến nhất, chuyển sang bao gồm cả trái phiếu kho bạc Mỹ làm tài sản thực tế cho thấy sự thiếu hụt một stablecoin có khả năng mở rộng, chống kiểm duyệt và miễn nhiễm với rủi ro đối tác.

-

Việc áp dụng các stablecoin được hỗ trợ bằng tiền mã hóa khác ngoài DAI còn hạn chế, điều này cho thấy thành công và tiềm năng của chúng có thể bị đánh giá quá cao.

-

Khả thi của stablecoin thuật toán là chưa chắc chắn, vì ngay cả FRAX cũng đang cố gắng thoát khỏi cơ chế thuật toán.

-

Trừ khi xảy ra sự kiện lớn làm tổn hại uy tín của USDT và USDC, hoặc xuất hiện dự án đột phá, nếu không thì cấu trúc thị trường stablecoin khó có thể thay đổi đáng kể.

Tại sao người dùng thích USDT và USDC hơn?

Tiền mã hóa ban đầu là một phong trào, được định nghĩa bởi niềm tin vào tự do, phi tập trung và nghi ngờ các bên tham gia tập trung. Tuy nhiên, tình trạng hiện tại của thị trường stablecoin lại mâu thuẫn với điều đó. Rõ ràng là khi hệ sinh thái ngày càng được chấp nhận rộng rãi và nhiều người mới tham gia lĩnh vực này, độ "tinh khiết" của hệ sinh thái cũng đang giảm dần, vì phần lớn những người mới tham gia không quan tâm đến việc phi tập trung hay chống kiểm duyệt.

Các dự án tập trung nhất, có lẽ cũng là những dự án kém minh bạch nhất, lại trở thành những người dẫn đầu thị trường. Nguyên nhân chính của tình trạng này có thể được giải thích bằng một khái niệm mới mà tôi đưa ra, gọi là chức năng stablecoin:

Chức năng stablecoin là một khái niệm mới nhằm mục đích hiểu rõ một số vấn đề chính trong lĩnh vực stablecoin:

-

Động lực thị trường giữa người dùng và các dự án stablecoin;

-

Tại sao một số stablecoin được áp dụng còn những cái khác thì không;

-

Tầm nhìn mà các nhà phát triển dự án stablecoin nên có.

Tôi cho rằng stablecoin nên được xem như phiên bản kỹ thuật số của tài sản bên ngoài chuỗi mà nó neo giá trị. Vì vậy, trong trường hợp của chúng ta, stablecoin được hỗ trợ bằng đô la Mỹ cần đại diện cho các chức năng của đồng đô la. Những chức năng này có thể được tích hợp vào stablecoin, bao gồm:

-

Phương tiện trao đổi: Stablecoin nên được người dùng coi là công cụ để trao đổi tiền mã hóa hoặc giao dịch với người khác, và cần sẵn có trên các giao thức chính (như sàn giao dịch tập trung và các dự án DeFi đã thiết lập như Uniswap, Balancer, Curve, v.v.), đồng thời cần có các cặp giao dịch cơ bản.

-

Kho lưu trữ giá trị / Độ ổn định neo giá: Stablecoin cần có lịch sử duy trì độ ổn định neo giá, thậm chí biến động 1% cũng có thể bị người dùng coi là thất bại.

-

Hiệu quả vốn: Nếu stablecoin yêu cầu thế chấp vượt mức hoặc có rủi ro thanh lý, thì nó không hiệu quả về vốn, điều này sẽ hạn chế việc áp dụng của người dùng, vì phần lớn người dùng hợp lý đều muốn tài sản của họ không phải chịu những rủi ro hoặc hạn chế này.

-

Kênh quy đổi tiền pháp định: Nếu stablecoin không cung cấp giải pháp quy đổi tiền pháp định, thì việc sử dụng sẽ khó khăn hơn, vì quá trình dài và tốn kém để chuyển tài sản mã hóa thành tiền mặt đô la Mỹ sẽ khiến toàn bộ quá trình trở nên đắt đỏ và phiền phức.

-

Chống kiểm duyệt: Stablecoin nên bảo vệ người dùng khỏi hành vi tùy tiện của các bên tham gia tập trung bằng cách trở thành nơi an toàn riêng tư và tự lưu ký, đồng thời không phụ thuộc vào các thực thể tập trung như ngân hàng.

Có thể hiểu rằng $USDT và $USDC sở hữu phần lớn các chức năng này, bao gồm phương tiện trao đổi, kho lưu trữ giá trị, hiệu quả vốn và giải pháp kênh quy đổi tiền pháp định, tuy nhiên cả hai loại stablecoin này đều tập trung nên không có khả năng chống kiểm duyệt. Mặc dù USDT và USDC không hoàn toàn thành công trong khuôn khổ chức năng stablecoin, nhưng chúng là những dự án thành công nhất trong khuôn khổ này, do đó chúng đạt được sự phù hợp sản phẩm-thị trường. Ngoài ra, lợi thế tiên phong và độ nhận diện thương hiệu của các dự án này khiến chúng được người dùng chấp nhận rộng rãi.

Từ đó có thể thấy, để một dự án stablecoin có thể đe dọa vị trí dẫn đầu của $USDT và $USDC, nó cần đáp ứng 5 yêu cầu chính này, sau đó xây dựng được độ nhận diện thương hiệu trong cộng đồng.

Tuy nhiên, chúng ta cần cân nhắc xem trong mô hình/công nghệ hiện tại của stablecoin được hỗ trợ bằng tiền mã hóa có khả năng nào để thách thức $USDT và $USDC hay không. Hãy đi sâu vào một số dự án stablecoin hiện tại có thể được coi là đối thủ cạnh tranh của $USDT và $USDC.

Stablecoin được hỗ trợ bằng tài sản mã hóa

Trong phần này, tôi sẽ tập trung vào một vài stablecoin mà tôi cho là đáng phân tích, vì chúng bao gồm tất cả các khía cạnh cần được xem xét trong mọi loại stablecoin được hỗ trợ bằng tài sản mã hóa.

Trước khi đi sâu vào từng loại stablecoin, tôi muốn nhấn mạnh rằng tôi cho rằng giới hạn của mô hình vị thế nợ thế chấp (CDP) là một vấn đề lớn mà mọi stablecoin được hỗ trợ bằng tài sản mã hóa đều gặp phải. CDP yêu cầu người dùng khóa tài sản mã hóa trong một khoản vay thế chấp vượt mức, có rủi ro thanh lý, do đó bị giới hạn cố hữu về quy mô.

Mối quan hệ cho vay giữa người dùng và giao thức gây ra một số vấn đề và không phù hợp với chức năng của stablecoin:

-

Phương tiện trao đổi: Vì người dùng tạo ra stablecoin thông qua việc鑄, họ sẽ không dùng stablecoin này để giao dịch trừ khi là khai thác đòn bẩy hoặc giao dịch ký quỹ. Do đó, stablecoin được hỗ trợ bằng tài sản mã hóa không được coi là phương tiện trao đổi.

-

Hiệu quả vốn: Vì CDP yêu cầu thế chấp vượt mức và có rủi ro thanh lý, nên từ góc nhìn người dùng, nó không hiệu quả về vốn, vì tồn tại những phương pháp hiệu quả vốn hơn.

Do đó, chúng ta có thể nói rằng stablecoin được hỗ trợ bằng tài sản mã hóa không phù hợp với nhu cầu thị trường sản phẩm, tuy nhiên, chúng ta cần phân tích riêng từng loại stablecoin để hiểu rõ hơn về những hạn chế và điểm yếu của chúng, đồng thời làm nổi bật các cơ hội.

$DAI

$DAI là stablecoin CDP thế chấp vượt mức do MakerDAO phát hành, là một trong những stablecoin được hỗ trợ bằng tài sản mã hóa lớn nhất, thu hút hàng tỷ đô la và được áp dụng tốt trong hệ sinh thái DeFi. Tuy nhiên, cùng với sự ra đời của các stablecoin được hỗ trợ bằng tài sản mã hóa mới và sự mất neo giá của $DAI với $USDC, stablecoin này đã mất một phần thị phần. Tuy nhiên, cùng với việc ra mắt lãi suất tiết kiệm DAI nâng cao, giao thức này lại có thêm động lực, mặc dù tranh luận về tính bền vững vẫn tiếp diễn.

Mặc dù là một trong những hoạt động sinh lời nhất trong hệ sinh thái, giao thức tận dụng kho trái phiếu của mình để tạo doanh thu, nhưng tương lai của nó vẫn đặt ra câu hỏi, ví dụ như: Tại sao tôi nên dùng $DAI thay vì $USDC?

Theo tôi biết, $DAI sẽ phải đối mặt với một vài thách thức sau:

-

Thiếu đổi mới: $DAI được鑄 thông qua vị thế CDP thế chấp vượt mức, do đó không có lợi thế công nghệ đáng kể nào so với đối thủ. Việc ra mắt lãi suất tiết kiệm DAI nâng cao cũng cho thấy dự án đang gặp khó khăn trong việc thu hút người dùng.

-

Phụ thuộc vào các bên tham gia tập trung: $DAI không phải là một stablecoin hoàn toàn phi tập trung, vì tài sản dự trữ chủ yếu là $USDC và tài sản thực tế (RWA), doanh thu được tạo ra từ trái phiếu kho bạc, điều này có nghĩa là việc quản lý tài sản do các bên tham gia tập trung xử lý.

-

Không có đề xuất giá trị rõ ràng: Đề xuất giá trị chính của stablecoin được hỗ trợ bằng tài sản mã hóa là sự phi tập trung và chống kiểm duyệt. Để đánh đổi, các giao thức này thực hiện mô hình CDP, yêu cầu thế chấp vượt mức và có rủi ro thanh lý. Tuy nhiên, mặc dù $DAI giữ những điểm yếu này, nhưng lại không cung cấp bất kỳ đề xuất giá trị nào về sự phi tập trung. Do đó, nó kết hợp những điểm yếu nhất của cả stablecoin được hỗ trợ bằng tiền pháp định lẫn stablecoin được hỗ trợ bằng tài sản mã hóa.

Mặt khác, $DAI cũng có một vài cơ hội:

-

Tỷ lệ áp dụng cao: $DAI là một trong những stablecoin nổi tiếng và được áp dụng rộng rãi nhất trong hệ sinh thái. Hơn nữa, $DAI hiện diện trong hầu hết các giao thức DeFi trưởng thành, có tính thanh khoản mạnh mẽ. Khi xem xét rằng việc khởi động tính thanh khoản cho mỗi dự án stablecoin là phần khó khăn nhất, $DAI đang ở vị trí rất thuận lợi.

-

Phương tiện trao đổi: Nhiều người coi $DAI là phương tiện trao đổi, điều này được chứng minh qua việc nhiều người dùng nó để giao dịch và mua/bán tài sản mã hóa, cũng như có tính thanh khoản sâu trong các giao thức khác nhau.

-

Kho lưu trữ giá trị: Bằng cách phân phối doanh thu từ trái phiếu kho bạc cho những người nắm giữ DAI thông qua lãi suất tiết kiệm DAI nâng cao, $DAI có thể trở thành một nguồn sinh lời an toàn và đáng tin cậy, từ đó tăng cường việc áp dụng.

$FRAX

$FRAX ban đầu là một stablecoin thuật toán, được hỗ trợ bởi cơ chế thuật toán và quỹ dự trữ tài sản mã hóa thế chấp thấp. Tuy nhiên, sự sụp đổ của $UST đã làm mất niềm tin vào stablecoin thuật toán, buộc đội ngũ FRAX phải thay đổi mô hình này. Do đó, họ quyết định sử dụng $USDC làm dự trữ để đạt tỷ lệ thế chấp 100%. Tuy nhiên, khi $FRAX trở thành “$USDC cho người nghèo”, mô hình này đã bị chỉ trích.

Tuy nhiên, với việc sắp ra mắt FRAX v3, mô hình này cũng sẽ thay đổi. Mặc dù chưa công bố tất cả chi tiết, nhưng đồn đoán cho rằng họ sẽ từ bỏ sự phụ thuộc vào $USDC, hệ sinh thái FRAX và stablecoin $FRAX sẽ được hỗ trợ bởi trái phiếu kho bạc Mỹ.

$FRAX sẽ phải đối mặt với một vài thách thức:

-

Phụ thuộc vào các bên tham gia tập trung: Một trong những chỉ trích phổ biến nhất là $FRAX phụ thuộc vào $USDC — nếu $FRAX được hỗ trợ bằng dự trữ $USDC, thì lý do gì để nắm giữ nó? Mặc dù họ đang thay đổi mô hình, nhưng sự phụ thuộc vào các bên tham gia tập trung vẫn tiếp tục, vì họ sẽ hợp tác với các bên tập trung khác để thực hiện giao dịch tài khoản chính FED.

-

Ban lãnh đạo thiếu kiên định: Việc chỉ trích này có hiệu lực hay không còn gây tranh cãi, nhưng đội ngũ lãnh đạo FRAX thực sự đã tập trung vào quá nhiều hướng phát triển trong thời gian ngắn và thường xuyên thay đổi lộ trình.

-

Thiếu người nắm giữ/người dùng $FRAX: Theo thống kê Etherscan, $FRAX có khoảng 8.000 người nắm giữ, vốn hóa thị trường khoảng 800 triệu USD. Đề xuất giá trị của $FRAX không nằm ở vai trò phương tiện trao đổi, do đó hạn chế tiềm năng thách thức $USDT và $USDC. Frax không được sử dụng rộng rãi trong hệ sinh thái. Ngoài các sản phẩm xây dựng trên Frax, nó chỉ được dùng trên Curve. Lý do là Curve trả thưởng cho các bể $FRAX, điều này bắt nguồn từ vị thế của Frax trong "Chiến tranh Curve". Tính bền vững của Curve cũng là một tham số quan trọng đối với $FRAX.

Mặt khác, $FRAX cũng có một vài cơ hội:

-

Hiệu quả vốn: Hiện tại, người dùng có thể gửi 1 $USDC và nhận được 1 $FRAX, đây là cách hiệu quả về vốn. Có thể giả định rằng khi chuyển sang mô hình mới, hiệu quả vốn này sẽ tiếp tục tồn tại, do đó đây là lợi thế cạnh tranh của $FRAX.

-

Hệ sinh thái FRAX đã thiết lập thúc đẩy các trường hợp sử dụng $FRAX: Hầu hết các stablecoin đều gặp vấn đề về trường hợp sử dụng, tức là không có nơi nào để tận dụng stablecoin nền tảng. Tuy nhiên, $FRAX có thể được sử dụng hiệu quả thông qua hệ sinh thái FRAX tổng hợp bao gồm Fraxswap, Fraxlend, Fraxferry, và có thể trong tương lai là Fraxchain.

$LUSD

$LUSD là một trong những dự án stablecoin bị fork nhiều nhất trong hệ sinh thái, vì nó cung cấp giải pháp độc đáo cho một stablecoin chống kiểm duyệt. Nó được hỗ trợ bằng $ETH, người dùng có thể vay $ETH của mình với tỷ lệ thế chấp tối thiểu 110%.

Một số đặc điểm làm cho $LUSD có tính cạnh tranh:

-

Hợp đồng thông minh bất biến;

-

Không cần quản trị;

-

Không thu lãi;

-

Chất lượng tài sản thế chấp.

Ngoài ra, theo thông báo mới nhất từ Liquity Protocol, với việc ra mắt Liquity v2, họ sẽ phát triển một mô hình mới sử dụng phương pháp phi rủi ro để duy trì giá trị tài sản thế chấp. Đây sẽ là một stablecoin mới tách biệt khỏi các dự án hiện tại.

$LUSD sẽ phải đối mặt với một vài thách thức:

-

Khả năng mở rộng hạn chế: Mặc dù $LUSD là một trong những dự án truyền cảm hứng nhất trong hệ sinh thái, nhưng cũng là một trong những dự án kém khả năng mở rộng nhất, vì nó yêu cầu thế chấp vượt mức, có rủi ro thanh lý và chỉ chấp nhận $ETH làm tài sản thế chấp.

-

Thiếu người nắm giữ/người dùng $LUSD: Do khả năng mở rộng kém, stablecoin này chỉ có khoảng 8.000 người nắm giữ, vốn hóa thị trường khoảng 300 triệu USD, theo dữ liệu Etherscan.

-

Thiếu trường hợp sử dụng: Do khả năng mở rộng kém, không tìm thấy tính thanh khoản đủ lớn trên các giao thức chính, từ đó cản trở việc áp dụng $LUSD.

-

Hiệu quả vốn kém: Tính thanh khoản yêu cầu thế chấp vượt mức và có rủi ro thanh lý, do đó không phải là lựa chọn tốt về hiệu quả vốn, điều này hạn chế khả năng của $LUSD như một phương tiện trao đổi.

Mặt khác, $LUSD cũng có một vài cơ hội:

-

Chống kiểm duyệt: Khía cạnh độc đáo nhất của $LUSD là nó là dự án tốt nhất trong việc phi tập trung và chống kiểm duyệt. Tôi cho rằng lĩnh vực này không có đối thủ.

-

Thương hiệu mạnh: Thành công lâu dài của $LUSD về sự phi tập trung và độ ổn định neo giá, cùng với thành công của đội ngũ trong việc giành được niềm tin từ cộng đồng, đã biến thương hiệu $LUSD thành một thương hiệu mạnh mà đội ngũ có thể tận dụng.

-

Liquity v2: Đội ngũ Liquity nhận thức được vấn đề về khả năng mở rộng của giao thức và mục tiêu của họ là mở rộng mà không phá vỡ. Việc phát triển một mô hình phi rủi ro sử dụng phương pháp bảo vệ chính để ngăn ngừa tổn thất do biến động có thể giải quyết phần nào vấn đề mở rộng.

$eUSD

$eUSD là một stablecoin được hỗ trợ bằng $ETH đã stake làm tài sản thế chấp. Việc nắm giữ $eUSD sẽ mang lại dòng thu nhập ổn định, với lợi suất hàng năm khoảng 8%. Đây là một stablecoin CDP yêu cầu thế chấp vượt mức và có rủi ro thanh lý.

Theo tôi, $eUSD sẽ phải đối mặt với một vài thách thức:

-

Hiệu quả vốn kém: Mô hình thế chấp vượt mức có nghĩa là $eUSD bị giới hạn về hiệu quả vốn, vì người dùng phải bỏ ra nhiều tiền hơn số tiền họ nhận được và phải chịu rủi ro thanh lý.

-

Trường hợp sử dụng hạn chế: Do nhu cầu stablecoin không đủ để cung cấp tính thanh khoản cho nhiều bể, trường hợp sử dụng của $eUSD bị hạn chế, điều này làm giới hạn khả năng mở rộng.

-

Tiềm năng tăng trưởng hạn chế: Một stablecoin mới nổi cần có đề xuất giá trị độc đáo để có tiềm năng tăng trưởng, tuy nhiên, mặc dù tận dụng sản phẩm LSD có thể xem là phương pháp mở rộng tốt, nhưng do cạnh tranh gay gắt trên thị trường, tiềm năng này bị hạn chế.

-

Không phải là phương tiện trao đổi: $eUSD là một stablecoin sinh lời, giao thức không ưu tiên việc sử dụng nó như một phương tiện trao đổi. Mặc dù đây cũng là một đề xuất giá trị quan trọng, nhưng nó hạn chế tiềm năng tăng trưởng.

-

Độ ổn định neo giá: Người nắm giữ eUSD đủ điều kiện nhận phần thưởng $ETH đã stake. Vì lý do này, nhu cầu đối với eUSD vượt quá cung, dẫn đến giá của nó vượt quá mức neo 1,00 đô la Mỹ. Trừ khi hệ thống thay đổi, eUSD sẽ không thể duy trì độ ổn định neo giá.

Mặt khác, $eUSD cũng có một vài cơ hội:

-

Tài sản sinh lời: Vì $eUSD có thể tạo ra lợi nhuận cho người nắm giữ, chắc chắn sẽ có nhu cầu sử dụng nó như một kho lưu trữ giá trị. Nếu người dùng tin tưởng vào độ ổn định neo giá, nó có thể là cách tốt để kiếm lợi nhuận từ $ETH.

-

Tiếp cận sản phẩm LSD: LSDfi là một thị trường đang phát triển, chắc chắn đã đạt được sự phù hợp sản phẩm-thị trường, việc sử dụng LSD để鑄 stablecoin là một hoạt động có lợi cho cả giao thức và người dùng.

$crvUSD

$crvUSD là một dự án stablecoin CDP yêu cầu thế chấp vượt mức và có rủi ro thanh lý. Điểm độc đáo của $crvUSD nằm ở cơ chế thanh lý của nó, tên gọi LLAMMA. Với phương pháp này, thay vì bán toàn bộ tài sản thế chấp ngay lập tức tại giá thanh lý xác định, LLAMMA sẽ bán từng phần tài sản thế chấp theo từng khoảng giá khác nhau. Do đó, khi giá tài sản thế chấp giảm, một phần tài sản thế chấp sẽ được đấu giá để đổi lấy $crvUSD.

Cho đến nay, stablecoin này đã đạt được sự tăng trưởng vốn hóa thị trường ổn định mà không có sự mất neo nghiêm trọng nào. Tuy nhiên, mặc dù có khoảng 100 triệu USD tính thanh khoản, nhưng chỉ có khoảng 600 người nắm giữ, điều này đáng lo ngại về khả năng mở rộng của sản phẩm.

Theo tôi biết, $crvUSD sẽ phải đối mặt với một vài thách thức:

-

Hiệu quả vốn kém: Vì $crvUSD là vị thế CDP thế chấp vượt mức và có rủi ro thanh lý, nên nó không khác biệt về hiệu quả vốn so với đối thủ, do đó chỉ có thể mở rộng ở mức độ nhất định.

-

Sử dụng hạn chế: Do tính thanh khoản thấp và thiếu khả năng mở rộng, các trường hợp sử dụng cho stablecoin này bị hạn chế. Mặc dù có một vài bể stake $crvUSD, nhưng xét về sự đánh đổi, nó không hấp dẫn lắm.

-

Thiếu người nắm giữ: Như đã đề cập trước đó, $crvUSD chỉ có khoảng 600 người nắm giữ, điều này do nhu cầu đối với stablecoin CDP còn thấp. Do đó, mặc dù nó cung cấp một cơ chế thanh lý độc đáo vượt trội hơn các stablecoin CDP khác, $crvUSD vẫn gặp khó khăn trong việc thu hút người nắm giữ mới.

Mặt khác, $crvUSD cũng có một vài cơ hội:

-

Cơ chế thanh lý độc đáo: Cơ chế thanh lý mềm của $crvUSD là một sáng kiến tuyệt vời, chắc chắn các đối thủ sẽ noi theo, vì nó có thể tăng khả năng mở rộng của stablecoin CDP ở mức độ nhất định và tránh thanh lý cứng.

-

Hỗ trợ từ Curve: Curve là một nền tảng trao đổi stablecoin trưởng thành, tồn tại trong hệ sinh thái nhiều năm với tính thanh khoản sâu, $crvUSD trong tương lai có thể tận dụng điều này để nâng cao hiệu quả mở rộng.

Kết luận

Mặc dù bài viết này khá dài, nhưng có một điều đơn giản bạn nên nhớ.

Tương lai của stablecoin được hỗ trợ bằng tài sản mã hóa sẽ được quyết định bởi một câu hỏi đơn giản:

“Người dùng có thể mua stablecoin thay vì chỉ đi vay?”

Mô hình hiện tại không cung cấp giải pháp tốt để đạt được các chức năng stablecoin. Do đó, $USDT và $USDC có thể tiếp tục thống trị lĩnh vực này.

Tuy nhiên, chúng cũng có một số hạn chế, đặc biệt là về sự phi tập trung, chống kiểm duyệt và tự lưu ký. Tôi tin rằng có thể có những mô hình mới để giải quyết những vấn đề này và đạt được các chức năng stablecoin, nhưng tôi cũng rất chắc chắn rằng mô hình hiện tại có vấn đề và khó có thể thành công.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News