PYUSD lên chuỗi của PayPal, chúng ta còn cách mùa xuân của stablecoin bao xa?

Tuyển chọn TechFlowTuyển chọn TechFlow

PYUSD lên chuỗi của PayPal, chúng ta còn cách mùa xuân của stablecoin bao xa?

Việc PayPal gia nhập thị trường mới chỉ là khởi đầu.

Tác giả: SAMUEL MCCULLOCH

Biên dịch: TechFlow

Vào sáng ngày 7 tháng 8 năm 2023, gã khổng lồ thanh toán PayPal đã thông báo ra mắt stablecoin của mình mang tên PayPal USD (PYUSD). Stablecoin mới này sẽ được sử dụng để kết nối với 431 triệu người dùng hiện tại của PayPal và cuối cùng thể hiện cam kết của họ đối với blockchain.

PYUSD là gì?

PYUSD của PayPal là stablecoin đầu tiên do một công ty "phi tiền mã hóa" phát hành. Nó đại diện cho sự thay đổi thái độ phổ biến của các doanh nghiệp đối với stablecoin và niềm tin vào việc chấp nhận chính sách trong tương lai.

Stablecoin PYUSD của PayPal được hỗ trợ hoàn toàn bằng tiền gửi đô la Mỹ, chẳng hạn như trái phiếu kho bạc ngắn hạn và tài sản tương đương. Được quản lý bởi Paxos Trust Company, PYUSD có thể được đổi lấy đô la Mỹ theo tỷ lệ 1:1 thông qua ứng dụng PayPal hoặc Venmo.

Theo bản thông cáo báo chí của PayPal:

Người dùng PayPal mua PayPal USD sẽ có thể:

Chuyển PayPal USD giữa PayPal và các ví bên ngoài tương thích;

Sử dụng PYUSD để thực hiện thanh toán giữa cá nhân với cá nhân;

Lựa chọn sử dụng PayPal USD để thanh toán khi mua hàng;

Đổi bất kỳ loại tiền mã hóa nào được PayPal hỗ trợ sang PayPal USD và ngược lại.

Tại sao thông báo của PayPal lại có tác động lớn đến việc áp dụng tiền mã hóa

Cho đến nay, cách duy nhất để tiếp cận stablecoin phục vụ thanh toán là thông qua các công ty tiền mã hóa như Tether, Coinbase hay Gemini. Bây giờ, khi PayPal gia nhập thị trường, hàng triệu người sẽ có thể tiếp cận lĩnh vực tiền mã hóa thông qua một trong những nền tảng thanh toán phổ biến nhất toàn cầu.

Austin Campbell, cựu trưởng bộ phận quản lý danh mục đầu tư tại Paxos và là cộng sự tại Zero Knowledge Consulting, trên Leviathan News nói rằng: “Một trong những phần kém phát triển nhất trong hệ sinh thái tiền mã hóa là các kênh nạp/rút tiền thực tế. Xét về khía cạnh này, rất khó để tìm thấy lựa chọn nào tốt hơn PayPal. Tôi nghĩ rằng đổi mới lớn nhất ở đây chính là việc thêm một stablecoin gốc vào nền tảng PayPal.”

Campbell cũng cho biết ông tin rằng sản phẩm này đã trải qua “hai năm rưỡi làm việc”. Những tin đồn về việc phát triển stablecoin của PayPal đã xuất hiện từ năm 2021, khi đó Jose Fernandez da Ponte, Phó chủ tịch kiêm Tổng giám đốc phụ trách blockchain, tiền mã hóa và tiền tệ kỹ thuật số của PayPal, từng nói với giới truyền thông: “Hiện tại vẫn còn quá sớm.” Các tin đồn khác sau đó bị rò rỉ ra báo chí xác nhận kế hoạch của PayPal, nhưng vào tháng 2 năm nay, công ty thanh toán này tuyên bố tạm dừng kế hoạch phát hành stablecoin do Paxos đang bị Sở Dịch vụ Tài chính New York (NYDFS) điều tra. Sáu tháng sau, rõ ràng công ty tin rằng môi trường quy định đã đủ ổn định để ra mắt stablecoin của họ.

PayPal đã chọn Paxos để quản lý và phát hành stablecoin của họ, nghĩa là nó sẽ được dự trữ đầy đủ, có nguồn vốn tách biệt và công bố báo cáo minh bạch định kỳ. Ngoài ra, stablecoin của họ sẽ được giám sát bởi các công ty phân tích chuỗi như Chainalysis và TRM nhằm ngăn chặn việc sử dụng trái phép. Nếu liên quan đến hoạt động phạm tội, PayPal sẽ có khả năng đóng băng khoản tiền đó.

Paxos đã khiến các cơ quan quản lý không hài lòng do mối quan hệ với Binance, dẫn đến một loạt vi phạm được cho là xảy ra, cuối cùng khiến Sở Dịch vụ Tài chính New York ra lệnh ngừng phát hành BUSD và nhận được thông báo Wells từ Ủy ban Chứng khoán Mỹ (SEC). Sở Dịch vụ Tài chính New York cho biết lệnh này là “do tồn tại một số vấn đề chưa được giải quyết liên quan đến việc giám sát mối quan hệ với Binance”.

“Theo chỉ đạo của Sở Dịch vụ Tài chính New York, kể từ ngày 21 tháng 2, Paxos sẽ ngừng phát hành các token BUSD mới và chấm dứt mối quan hệ thương hiệu với stablecoin BUSD của Binance,” Paxos cho biết trong một tuyên bố.

Charles Cascarilla, CEO của Paxos, nói: “Thị trường đã thay đổi, mối quan hệ với Binance không còn phù hợp với trọng tâm chiến lược hiện tại của chúng tôi.”

Mối quan hệ giữa Binance và Paxos cho phép họ trực tiếp tạo ra BUSD từ sàn giao dịch và chuyển nó đến bất kỳ blockchain nào họ lựa chọn.

Sở Dịch vụ Tài chính New York cho biết: “Cơ quan này không cấp phép cho việc sử dụng Binance-Peg BUSD trên bất kỳ blockchain nào, và Binance-Peg BUSD cũng không phải do Paxos phát hành.”

Bây giờ, PayPal đang hợp tác với Paxos, điều này có nghĩa là cuộc điều tra đã kết thúc, và nhà phát hành gây tranh cãi trước đây giờ đây có thể tự do hoạt động sau khi chịu sự kiểm tra nghiêm ngặt của cơ quan quản lý.

PayPal so với Meta

Mặc dù thông báo này còn rất mới, phản ứng của mọi người hoàn toàn trái ngược với stablecoin thất bại Diem do Meta phát triển. Khi Facebook lần đầu tiên công bố ý định tham gia thị trường vào năm 2021, mạng xã hội này đã hứng chịu sự chỉ trích dữ dội từ các chính trị gia, nhà kinh tế học và các nhà hoạt động tại Quốc hội.

Khi đó, Facebook vẫn đang chịu ảnh hưởng từ vụ bê bối Cambridge Analytica, trở thành tâm điểm trong cuộc bầu cử năm 2020. Công ty vẫn chưa phục hồi hình ảnh, do đó phản ứng với tin tức về Diem rất gay gắt.

Thượng nghị sĩ Elizabeth Warren phản đối mạnh mẽ việc Facebook “tái khởi động lại tiền mã hóa và ví kỹ thuật số”. Hơn nữa, bà cùng các thượng nghị sĩ D-HI, D-OH viết trong một bức thư rằng: “Facebook một lần nữa theo đuổi kế hoạch tiền tệ kỹ thuật số và đã triển khai thử nghiệm một mạng lưới cơ sở hạ tầng thanh toán, mặc dù các kế hoạch này không tương thích với môi trường quản lý tài chính thực tế – không chỉ riêng với Diem mà còn với stablecoin nói chung.”

Theo Campbell, Facebook gặp phải hai vấn đề.

Thứ nhất, khác với PayPal, Diem là một dòng kinh doanh hoàn toàn mới của công ty. Facebook là mạng xã hội được hơn 2 tỷ người dùng toàn cầu sử dụng, đồng thời sở hữu các thương hiệu WhatsApp và Instagram. Việc bổ sung dịch vụ thanh toán sẽ khiến Facebook lập tức trở thành một tổ chức kiểu ngân hàng khổng lồ, có thể hấp thụ toàn bộ người dùng của mình chỉ trong một đêm. Các nhà lập pháp và cơ quan quản lý lo ngại rằng Facebook sẽ lạm dụng thêm quyền lực vốn đã rất lớn, sử dụng dữ liệu thu thập được từ người dùng.

Gã khổng lồ mạng xã hội này không chỉ có quyền truy cập vào danh sách bạn bè, lượt thích, bài đăng, tin nhắn riêng tư và dữ liệu địa lý của bạn, mà việc thêm Diem còn có khả năng cung cấp cho Facebook quyền truy cập chưa từng có vào tài chính cá nhân. Đối với một công ty hình ảnh đã bị tổn hại do các vụ bê bối, Diem quả là bước đi quá vội vàng.

Vấn đề thứ hai là Diem không chỉ đơn thuần là một stablecoin đô la Mỹ; giao thức này còn lên kế hoạch phát hành một loại tiền tệ tương tự như Quyền rút vốn đặc biệt (SDR), được hỗ trợ bởi một giỏ tiền tệ gồm euro, yên Nhật, đô la Úc và franc Thụy Sĩ. Các nhà kinh tế học cực kỳ tức giận trước đề xuất này. Trong quan điểm của họ, việc mở rộng khả năng tiếp cận một giỏ tiền tệ toàn cầu sẽ làm suy yếu quyền kiểm soát của ngân hàng trung ương đối với việc truyền dẫn tiền tệ trong nước. Nếu công dân của họ có thể dễ dàng tiếp cận một stablecoin ổn định hơn trên toàn cầu, thì còn ai ngu ngốc nào mua trái phiếu vô giá trị của họ nữa?

Diem chưa bao giờ thoát khỏi khó khăn về quản lý. Trong khi đó, PayPal lại tỏa sáng.

Lãi suất chi phối tất cả

Năm 2023, mỗi công ty fintech lớn đều giống như một tổ chức kiểu ngân hàng, với phần lớn doanh thu đến từ thu nhập lãi ròng. Coinbase, Robinhood và nhiều công ty khác đều thu được lợi nhuận vượt trội từ việc lãi suất tăng liên tục.

Việc thêm stablecoin vào sản phẩm của họ là điều hấp dẫn vì về thiết kế, stablecoin tương tự như trái phiếu không kỳ hạn. Nhà phát hành stablecoin phát hành token nhưng có thể giữ lại toàn bộ lợi nhuận thu được từ trái phiếu kho bạc ngắn hạn. Trong một thế giới hoàn toàn hợp lý, nơi không có thị trường cạnh tranh bị bóp méo, sẽ không ai sở hữu stablecoin hay tiền mặt. Lợi ích của việc sở hữu một tài sản không tạo ra thu nhập lãi là gì? Tóm lại… không có.

Nhưng chúng ta sống trong một thế giới tồn tại các rào cản quản lý khổng lồ, chế tài, hạn chế trao đổi ngoại hối, kiểm soát vốn nội địa và luật chứng khoán. Với một số người, chỉ cần có đường tiếp cận đồng đô la Mỹ là đã đủ. Trong lĩnh vực tiền mã hóa, nhu cầu sử dụng đòn bẩy luôn vượt xa nhu cầu thu lợi từ trái phiếu kho bạc, cho đến gần đây mới thay đổi. Lợi suất ngắn hạn vượt quá 5% và không có dấu hiệu giảm nhiệt, một mô hình mới đã xuất hiện.

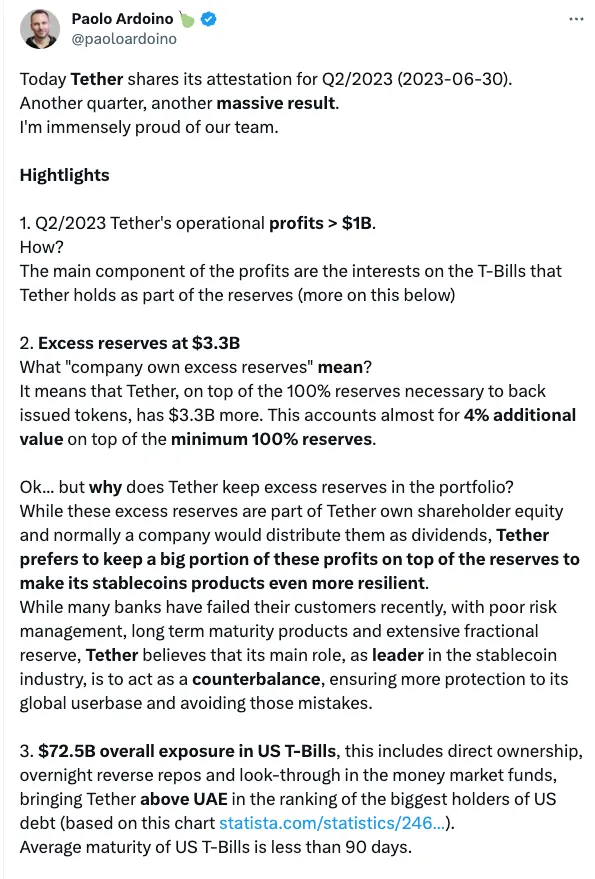

Và rồi, Tether xuất hiện…

Tether dự kiến sẽ kiếm được 4 tỷ đô la thu nhập lãi ròng trong năm nay. Con số này còn cao hơn cả doanh thu của BlackRock. Chỉ cần phát hành nợ được định giá bằng đô la Mỹ, mọi công ty fintech và ngân hàng đều nên phát hành stablecoin riêng – đối với họ, đây gần như là tiền “miễn phí”.

Lý thuyết cho rằng PayPal nên có thể cạnh tranh với Tether và Circle nhờ vào lượng người dùng khổng lồ và kênh tiếp cận toàn cầu rộng rãi hơn. Trong cuộc phỏng vấn của chúng tôi, Campbell cho rằng市值 của PYUSD có thể đạt 500 tỷ đô la trong vòng 5-10 năm tới. Với quy mô đó, PayPal sẽ trở thành một trong những chủ sở hữu trái phiếu kho bạc Mỹ lớn nhất thế giới, thu về hơn 25 tỷ đô la tổng thu nhập lãi hàng năm.

Liệu PayPal có tham gia “Curve Wars™” không?

Câu trả lời ngắn gọn là… không. Hoặc nói cách khác, tùy thuộc vào khu vực pháp lý.

Tại Mỹ và châu Âu, có những hạn chế nghiêm ngặt hoặc cấm trực tiếp việc trả thu nhập lãi cho công chúng. Nếu PayPal bắt đầu thực hiện giao dịch OTC với Michael để hối lộ nhóm thanh khoản của họ, thì ngay cả Gary Gensler cũng sẽ đích thân gõ cửa PayPal. Tại châu Âu, theo MiCA (token tiền điện tử hay EMT), các nhà phát hành stablecoin mới sẽ bị cấm cung cấp lãi suất nhằm “giảm thiểu rủi ro việc sử dụng token tiền điện tử như một phương tiện lưu trữ giá trị”. Khi quyền鑄币 do chính phủ nắm giữ không còn là kênh chức năng, kinh tế học sẽ sụp đổ.

Ngoài hai lục địa này, thị trường cạnh tranh sẽ thúc đẩy các chính thể tại Trung Đông và châu Á thu hút những công ty holding mới chỉ có một nhiệm vụ duy nhất: chuyển tiếp thu nhập lãi. Chúng ta đã thấy điều này trong Zunami Dollar (USZ), một stablecoin có trụ sở tại Nhật Bản, trực tiếp gửi thu nhập lãi ròng của mình vào nhóm thanh khoản Votium để tăng tính thanh khoản trên Curve. Campbell cho rằng PayPal có thể thành lập hoạt động tại một trong những khu vực này, vì họ “rất toàn cầu hóa”, “không nhất thiết phải vận hành thông qua pháp nhân Mỹ”.

Nếu tầm nhìn của Michael thành hiện thực, Curve sẽ trở thành người dẫn đầu trên thị trường ngoại hối. PYUSD chỉ là một trong hàng ngàn loại stablecoin quốc tế trên thị trường. Người giao dịch sẽ cần tính thanh khoản, và để có thanh khoản trên Curve thì cần phải hối lộ. Nếu PYUSD thực sự đạt quy mô, việc một công ty con PayPal ngoài Mỹ tham gia vào “Cuộc chiến Curve” không phải là điều hoang đường.

Ngân hàng đang bị đe dọa

Ở dạng hiện tại, stablecoin phục vụ thanh toán đang đe dọa mô hình cho vay đòn bẩy cố hữu của các ngân hàng. Sau sự sụp đổ của Silicon Valley Bank, những người gửi tiền buộc phải đánh giá lại mô hình kinh doanh đứng sau khoản tiết kiệm của họ. Nếu một công ty như PayPal cung cấp stablecoin có thể sử dụng trong DeFi, thì ngoài bảo hiểm FDIC và một loạt quy định, còn lý do gì để gửi tiền vào ngân hàng nữa?

Khi tôi đổi đô la Mỹ sang PYUSD, tôi có thể xem hàng tháng chính xác số tiền đầu tư và tài sản nắm giữ đảm bảo stablecoin của tôi. Và Paxos chỉ nắm giữ tiền mặt và trái phiếu kho bạc ngắn hạn, không có rủi ro trái phiếu dài hạn – điều đã gây ra sự sụp đổ của Silicon Valley Bank.

Campbell nói: “Nếu tôi muốn sử dụng thẻ ghi nợ, tôi cũng đang tham gia vào các khoản vay bất động sản thương mại. Mọi người không nghĩ theo cách đó, nhưng khi bạn đưa tiền cho ngân hàng, họ sẽ sử dụng tiền của bạn như vậy. Họ sẽ cho vay số tiền đó.”

Khi SEC và Elizabeth Warren ra sức cản trở sự phát triển của các ngân hàng, JPMorgan sẽ là tổ chức cuối cùng nhận được sự chấp thuận quy định để phát hành stablecoin. Khi các nhà đầu tư nhỏ lẻ chuyển tiền tiết kiệm từ ngân hàng sang DeFi, tiền gửi ngân hàng đang bị đe dọa.

Nếu các công ty fintech được phép hoạt động theo cách hiện tại, sự thay đổi cấu trúc là điều không thể tránh khỏi. Campbell nói: “Nếu mô hình này tiếp tục lan rộng, tôi muốn làm rõ rằng, theo tôi, các ngân hàng nên đối mặt với một vấn đề sinh tồn: Mô hình tài trợ của chúng ta sẽ như thế nào? Chi phí thực sự của việc vay mượn là bao nhiêu, và chúng ta nên xây dựng mô hình này ra sao? Bởi vì như chúng ta đã thấy vào năm 2008, có lẽ chúng ta đã quá thiên vị việc cho vay bằng mọi giá, có thể là do chúng ta buộc tất cả tiền gửi phải được cho vay theo cách rủi ro, bất kể mọi người có muốn hay không.”

Stablecoin đang sẵn sàng bùng nổ

Việc PayPal gia nhập thị trường chỉ là khởi đầu. Theo báo cáo, nhiều công ty thanh toán và tín dụng lớn khác như Visa, Mastercard và Square đều đang tìm cách tích hợp stablecoin vào sản phẩm của họ. Thông báo hôm nay sẽ mở đường xanh cho các sản phẩm tương tự của đối thủ cạnh tranh. PayPal là người tiên phong, nhưng các đối thủ sẽ theo dõi sát sao phản ứng của thị trường và Washington.

Nếu không có ý kiến phản đối lớn nào xuất hiện và stablecoin của PayPal tiếp tục phát triển, các công ty công nghệ này sẽ tăng tốc tiến vào thị trường, đánh dấu sự ra đời của một thể chế tiền tệ mới. Quốc hội vẫn chưa thông qua đạo luật thống nhất về stablecoin, và thời điểm này có thể trở thành chất xúc tác buộc Washington chấm dứt tình trạng bế tắc kéo dài về đạo luật stablecoin đã mong đợi từ lâu. Một khi có kết luận rõ ràng, ngành công nghiệp có thể bước vào “mùa xuân stablecoin”, giải phóng hiệu quả vốn bên ngoài chuỗi đồng thời bơm tính thanh khoản vào bên trong chuỗi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News