Sự trỗi dậy của DeFi, sự xuất hiện ngày càng nhiều của tiền tệ kỹ thuật số ngân hàng trung ương, liệu đồng đô la Mỹ có mất vị thế tiền tệ dự trữ toàn cầu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự trỗi dậy của DeFi, sự xuất hiện ngày càng nhiều của tiền tệ kỹ thuật số ngân hàng trung ương, liệu đồng đô la Mỹ có mất vị thế tiền tệ dự trữ toàn cầu?

Số ngày của đồng đô la Mỹ với tư cách là tiền tệ dự trữ có thể đã đếm được.

Tác giả: BEN LILLY

Biên dịch: TechFlow

Trước đây, quan điểm dài hạn của tôi luôn rất kiên định: đồng đô la Mỹ sẽ không mất vị thế là đồng tiền dự trữ toàn cầu.

Ngay cả khi JPow có máy in tiền vô hạn và Nga cùng Trung Quốc đầu tư lẫn nhau, hy vọng hình thành một nhóm thương mại cạnh tranh trong khối BRICS (Brazil, Nga, Ấn Độ, Trung Quốc), tôi vẫn giữ nguyên quan điểm đó.

Nhưng vài tuần trước, tôi đã buộc phải thay đổi giả định của mình.

Điều khiến tôi thay đổi suy nghĩ chính là việc áp dụng lý thuyết về biến chuyển trật tự tiền tệ của Zoltan Poszar vào bối cảnh tiền mã hóa. Cụ thể là điều gì xảy ra khi các công nghệ hoán đổi mới xuất hiện trên thị trường.

Để trình bày rõ quan điểm này, tôi muốn đi sâu vào một số thay đổi lớn đang diễn ra ở cấp độ toàn cầu.

Ngày tháng đồng đô la làm đồng tiền dự trữ có lẽ đã đếm được rồi

Bạn có thể từng nghe tôi đề cập, hoặc cũng có thể nghe những người như tôi – những tay phím cứng – nói tới khái niệm “Bretton Woods III” (BW3).

Đây là chủ đề nhạy cảm gây tranh luận gay gắt giữa các nhà kinh tế học, các trader và thậm chí cả nhà đầu tư cá nhân. Nó liên quan đến chủ đề quan trọng nhất trong lĩnh vực tài chính: trật tự tiền tệ toàn cầu.

Di sản của hệ thống Bretton Woods bắt đầu từ năm 1944. Hệ thống này quy định tiền tệ toàn cầu gắn với đồng đô la Mỹ, còn đồng đô la thì được hậu thuẫn bằng vàng. Cơ chế này đảm bảo sự ổn định và tính dự đoán, giúp đồng đô la trở thành đồng tiền dự trữ chủ đạo thế giới.

Bretton Woods phiên bản I kết thúc vào năm 1971, khi Richard Nixon hủy bỏ liên kết giữa đô la và vàng, chuyển sang phiên bản II.

Kế tiếp là thời đại tiền pháp định (fiat). "Fiat" nghĩa là “hãy để nó trở thành hiện thực”. Nói cách khác, tờ giấy ghi “10 đô la” thì có giá trị đúng bằng 10 đô la. Điều này có nghĩa là sau lưng đồng đô la không còn vàng nữa, chỉ còn mệnh lệnh chính thức từ cơ quan quản lý máy in tiền.

Điều này làm vai trò của ngân hàng trung ương nổi bật hơn, vì nhiệm vụ duy trì ổn định giá cả của họ trở nên khó khăn hơn nhiều.

Vì Mỹ đang trở thành nước cung cấp đồng tiền dự trữ, điều đó có nghĩa là họ cần duy trì thâm hụt thương mại khổng lồ. Việc này giúp đô la chảy vào các thị trường khác nhau. Mối quan hệ thương mại giữa Mỹ và Trung Quốc là ví dụ điển hình nhất cho động lực này, khi Trung Quốc từng nắm giữ trái phiếu kho bạc Mỹ trị giá hơn một nghìn tỷ đô la trong suốt nhiều năm, cho đến gần đây mới giảm bớt.

Nó cũng dẫn đến khái niệm “đô la dầu mỏ”. Mỹ hỗ trợ các nhà sản xuất dầu bằng cách thanh toán cho họ bằng đô la. Điều này ngược lại giúp các người mua dầu trong tương lai, các ngân hàng… có thể hỗ trợ tài trợ thương mại cho các nhà sản xuất này. Từ đó hình thành cả một thị trường dầu mỏ tại Trung Đông.

Đô la trở thành phương tiện giao dịch toàn cầu. Đó cũng là lý do tại sao 88% giao dịch ngoại hối liên quan đến đô la. Dù dễ dàng phàn nàn về đô la dầu mỏ, eurodollar... nhưng chính sách này thực sự đã giải quyết được nhiều vấn đề trong thương mại toàn cầu (như biến động định giá tiền tệ, thanh toán, mức độ chấp nhận tiền tệ...).

Theo chuyên gia lãi suất Zoltan Poszar, người từng làm việc tại Ngân hàng Dự trữ Liên bang New York và Credit Suisse, tất cả đã thay đổi vào năm 2022 khi Nga xâm lược Ukraine.

Các biện pháp trừng phạt nghiêm khắc đối với Nga đã tước đi phần lớn quyền truy cập vào dự trữ ngoại hối của họ, bao gồm cả nguồn cung đô la. Sự kiện này tạo tiền lệ: nếu bạn đi ngược lại chính sách của Mỹ, tài sản của bạn có thể bị tịch thu. Đây là thời điểm bá quyền toàn cầu lạm dụng sức mạnh để tiến hành chiến tranh tài chính.

Sự kiện này đánh dấu bước chuyển sang Bretton Woods phiên bản III.

Các quốc gia giờ đây nhìn thấy đồng đô la trong tài khoản ngân hàng của họ và nhận ra rằng chúng mang theo rủi ro mới.

Họ nhận ra rằng giá trị đô la trên bảng cân đối kế toán của họ không bằng giá trị hàng hóa mà họ có thể bán ra toàn cầu. Điều này bất ngờ nhấn mạnh tầm quan trọng của đầu tư vào thị trường hàng hóa và chuỗi cung ứng.

Đây là lý do tại sao hiện nay chúng ta bắt đầu chứng kiến một số thỏa thuận thương mại không còn sử dụng đô la. Đây là một quá trình chuyển đổi mất rất nhiều thời gian, chủ yếu do tính chậm chạp của chính phủ và hạ tầng tài chính cũ kỹ.

Nhưng điều thú vị nhất là hạ tầng công nghệ cho hoạt động thương mại sắp được nâng cấp mạnh mẽ, và chúng ta có thể đi xa hơn trước khi rút ra một số kết luận...

Các cơ quan quản lý toàn cầu đang thử nghiệm DeFi

Nếu duyệt qua các website của những tổ chức ngân hàng lớn nhất thế giới như Ngân hàng Thanh toán Quốc tế (BIS) hay Quỹ Tiền tệ Quốc tế (IMF), bạn sẽ thấy một chủ đề chung nổi bật: token hóa và tiền tệ kỹ thuật số.

Tóm lại, tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC) đang đến rất nhanh. Điều này có nghĩa là công nghệ hiện tại của chúng ta cần được nâng cấp.

Hai giải pháp đáng chú ý là “Dự án Guardian” của Cơ quan Quản lý Tiền tệ Singapore và “Dự án Mariana” của Ngân hàng Thanh toán Quốc tế.

“Dự án Guardian” dựa trên một công nghệ sổ cái phân tán có tên Multi-CBDC Bridge (mBridge). Đây là tên gọi hoa mỹ cho việc trao đổi CBDC. Hoặc với những người yêu thích tiền mã hóa như chúng ta, đơn giản chỉ là dùng công nghệ AMM Uniswap v2 để trao đổi một vài token.

Nếu bạn đọc báo cáo về “Dự án Guardian”, bạn sẽ thấy đó là một lời giải thích dài dòng về cách trao đổi token hiệu quả thế nào.

Tôi muốn nói rằng, Phố Wall thật sự rất giỏi trong việc biến những công nghệ tuyệt vời trở nên cực kỳ nhàm chán.

Dù sao thì, như hầu hết chúng ta đều biết, giờ đây bạn có thể trao đổi tài sản ở đuôi đường cong thanh khoản… Hãy tưởng tượng Việt Nam trao đổi token trực tiếp với Costa Rica mà không cần đô la.

Một giải pháp phổ biến khác là Dự án Mariana. Dự án này cũng có sự tham gia của Cơ quan Quản lý Tiền tệ Singapore, Ngân hàng Thanh toán Quốc tế, Ngân hàng Trung ương Pháp, Ngân hàng Quốc gia Thụy Sĩ, v.v.

Họ nói đây là một thí nghiệm… sử dụng công nghệ AMM của Curve. Chúng ta có thể thực sự thấy họ hiểu rõ cách thức hoạt động của các AMM này, cũng như ưu điểm của từng loại AMM trong các trường hợp sử dụng khác nhau.

Tóm tắt ngắn gọn nội dung Dự án Mariana… nó cho phép chuyển giao token (trên mạng được gọi là “wCBDC”). Các ngân hàng trung ương có thể phát hành và bổ sung thanh khoản, sau đó các ngân hàng thương mại có thể dùng token wCBDC để giao dịch với AMM và các ngân hàng khác.

Bạn có thể coi đây như một hợp đồng đúc tiền được cấp phép bởi ngân hàng trung ương, nơi các ngân hàng thương mại có thể tương tác với AMM.

Những từ thường dùng trong các giải thích này là “an toàn”, “xuyên biên giới” và “hiệu quả”. Điều đó không sai. Nhưng điều còn thiếu ở đây là: điều gì sẽ xảy ra với vai trò của đồng đô la như một phương tiện giao dịch?

Chúng ta đều biết rằng AMM cho phép chuyển giao nhiều hơn mà không cần đô la hay thậm chí là ether. Điều này có nghĩa là nó sẽ làm giảm sự phụ thuộc vào đô la để trao đổi và giao dịch. Nói cách khác, con số 88% giao dịch ngoại hối liên quan đến đô la mà tôi đề cập trước đây đang đối mặt với nguy cơ sụt giảm hoàn toàn.

Nguồn gốc lạm phát tiếp theo

Tôi nhớ rõ khoảng thời gian tôi viết luận văn học thuật. Khi đọc lại những bài đó, tôi không khỏi thấy bản thân nghe thật cứng nhắc.

Và khó hiểu. Chính vì vậy những nghiên cứu này đã thay đổi cách suy nghĩ của tôi trong vài ngày. Nhưng lý do tôi say mê những bài luận đó là tôi muốn xem liệu có ai đang nghiên cứu điều gì sẽ xảy ra nếu nhu cầu về đô la giảm xuống.

Nếu có ai kết hợp điều đó với công nghệ AMM mới, thì càng tốt.

Nhưng tôi thực sự không tìm thấy bất cứ thứ gì... ngoài hai bài nghiên cứu từ Quỹ Tiền tệ Quốc tế (IMF).

Bài đầu tiên là “Tiền tệ kỹ thuật số và hoạt động của ngân hàng trung ương”, bài thứ hai là “Việc sử dụng tiền mặt giảm và nhu cầu về tiền tệ kỹ thuật số bán lẻ của ngân hàng trung ương”.

Tiêu đề của bài thứ hai rất rõ ràng. Những bài nghiên cứu này thảo luận về việc chuyển đổi từ tiền mặt sang các hình thức thay thế kỹ thuật số sẽ thay đổi như thế nào đối với chính sách tiền tệ và động lực lạm phát.

Nói thẳng ra, các tác giả đã bàn về CBDC và lạm phát. Tôi thích cách tiếp cận của họ vì họ thảo luận về hai kết quả.

Thứ nhất, các tác giả đề cập đến việc sử dụng dịch vụ ngân hàng kỹ thuật số tăng lên và việc sử dụng các hình thức thay thế tiền mặt không thuộc ngân hàng sẽ làm giảm nhu cầu về tiền mặt vật lý.

Sự chuyển đổi này ảnh hưởng đến tỷ lệ giữa tiền mặt vật lý với tổng sản phẩm quốc nội (GDP) và các tổng lượng tiền tệ rộng hơn. Nếu không có yêu cầu dự trữ đối với tiền điện tử (tức là lưu trữ kỹ thuật số của tiền tệ), việc chuyển từ tiền gửi ngân hàng sang tiền điện tử sẽ làm giảm tổng lượng tiền tệ rộng hơn.

Họ ám chỉ rằng cần thiết lập các biện pháp kiểm soát vốn nhất định.

Nếu không, chúng ta sẽ có kết quả thứ hai: trong các nền kinh tế yêu cầu dự trữ theo tỷ lệ, việc chuyển từ tiền mặt sang tiền điện tử sẽ không ảnh hưởng đến tổng lượng tiền tệ rộng hơn.

Tất cả những điều này đều liên quan đến cái gọi là “ngân hàng bóng tối”. Đây là phần của hệ thống tiền tệ không chịu sự giám sát về cung tiền.

Điều này cho thấy các hình thức phi-CBDC này có thể làm giảm việc sử dụng đô la, từ đó dẫn đến lạm phát.

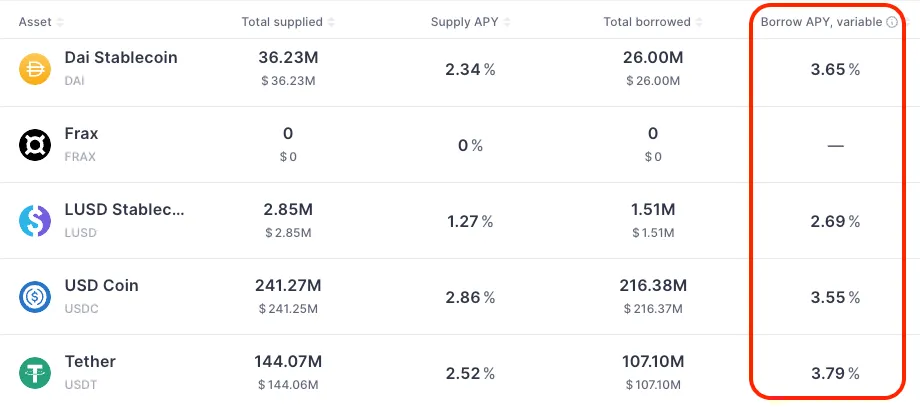

Đối với những người chơi tiền mã hóa kiểu Degen... nếu dùng Aave để vay token theo hình thức thế chấp vượt mức, điều này mở ra khả năng đó...

Khi bạn đến ngân hàng để vay tiền với nhà cửa làm tài sản thế chấp ở mức lãi suất như thế này…

Những dạng đô la khác này — DAI, USDC, USDT — chúng không do Fed in ra, thực tế sẽ gây ra vấn đề về lãi suất mà Fed đang cố gắng kiểm soát.

Điều này sẽ dẫn đến nhu cầu về đô la thật sự giảm… và lạm phát cao hơn.

Suy nghĩ về điều này thật thú vị. Về một khía cạnh nào đó, tôi hiểu tại sao những hướng dẫn mới từ Basel sẽ sớm được ban hành. Những hướng dẫn này nói với các ngân hàng họ cần giữ bao nhiêu vốn trong kho bạc để hỗ trợ hoạt động kinh doanh. Nó giải quyết đúng vấn đề mà tôi vừa nêu trên.

Do đó, chúng ta nên mong đợi các hướng dẫn về stablecoin sẽ phù hợp với cách suy nghĩ này... nếu không, chúng thực sự sẽ phá hoại mục tiêu mà Fed đang cố gắng đạt được.

Trước khi tôi lạc đề quá xa, tôi muốn nhấn mạnh thực sự vào trọng tâm của cuộc thảo luận này về nhu cầu tiền tệ và lạm phát…

Những bài nghiên cứu này chưa đề cập đến sự sụt giảm tiềm tàng về nhu cầu tiền tệ liên quan đến các công nghệ hoán đổi ngoại hối mới như “Dự án Guardian” và “Dự án Mariana”. Tôi tò mò không biết khi nào các tổ chức này sẽ giải quyết vấn đề này, vì tôi tin chắc rằng có ai đó tại Fed, BIS hay IMF đang suy nghĩ về điều này.

Đây không chỉ là vấn đề lớn đối với Mỹ, mà là vấn đề toàn cầu. Nó như một chất xúc tác dường như đang kích hoạt một cơn sóng thần lạm phát ẩn giấu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News