Tiềm năng và thách thức của thanh toán blockchain: Vì sao chưa thể ứng dụng đại trà?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tiềm năng và thách thức của thanh toán blockchain: Vì sao chưa thể ứng dụng đại trà?

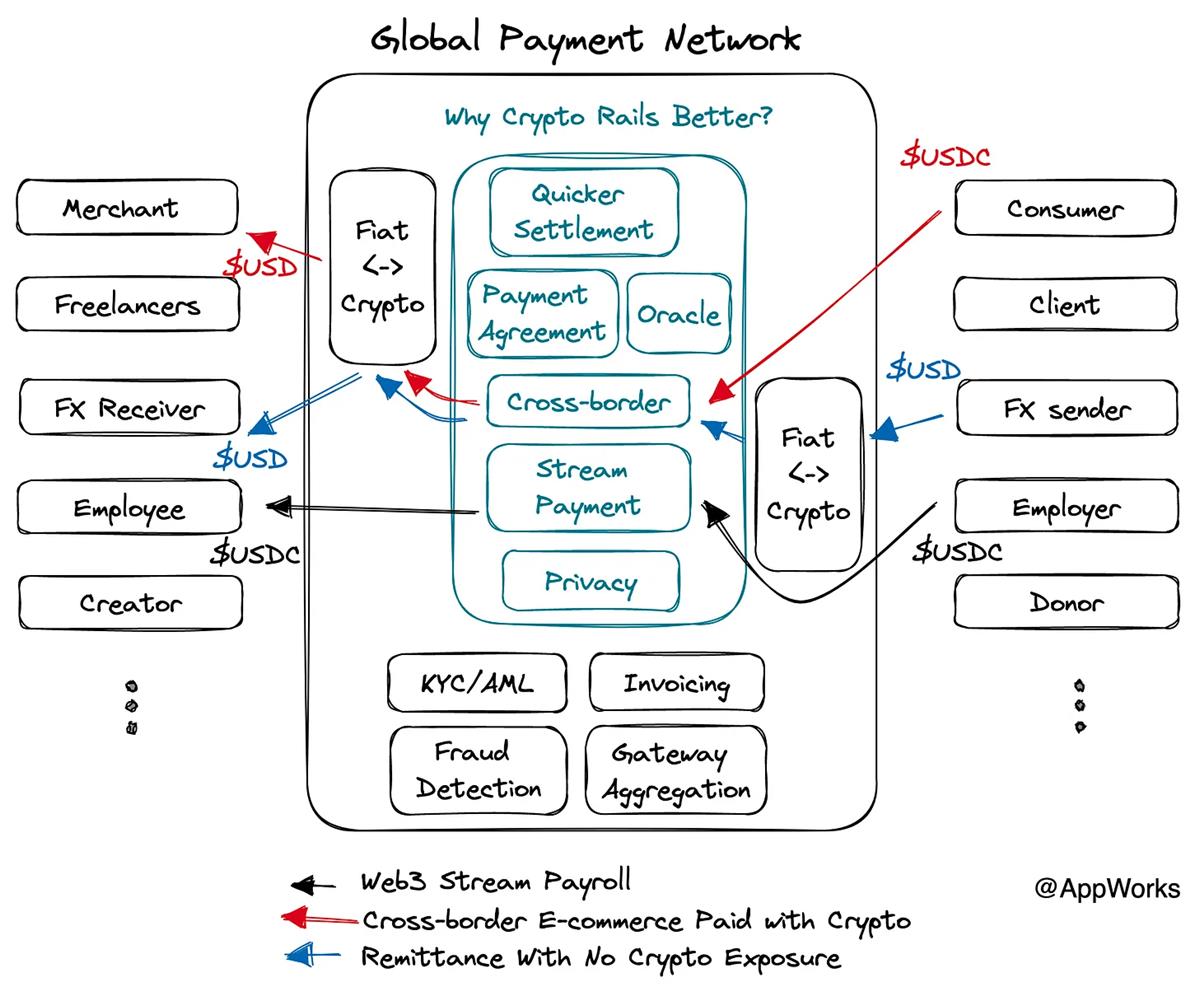

Tích hợp kênh thanh toán tiền mã hóa vào mạng lưới thanh toán toàn cầu.

Cảm ơn đặc biệt Jamie, Joseph, Jessica, Ching, Jack, Johnny, Donn đã góp ý và phản hồi cho bài viết này.

Nhiều dự án blockchain đi theo hướng công nghệ trước, cuối cùng nhận ra thiếu ứng dụng thực tế – giống như cầm cái búa đi tìm đinh để đóng, cố gắng áp dụng công nghệ blockchain dù không giải quyết được vấn đề cốt lõi nào.

Gần đây trên mạng lan truyền nhiều bình luận kiểu: "Những người làm blockchain ơi, hãy nhìn ChatGPT, đó mới là công nghệ thực sự hữu ích." Mặt cứ đỏ rần lên nhưng cũng chẳng thể phản bác.

Vì vậy, các nguyên tắc đầu tiên (First Principal) của AppWorks luôn nhắc chúng ta phải suy nghĩ từ "nguyên lý đầu tiên" (first principle), trở về điểm xuất phát, đứng ở góc độ người dùng mà suy xét: Câu hỏi đặt ra là, vấn đề gì nếu dùng công nghệ blockchain sẽ giải quyết tốt hơn gấp mười lần so với các công nghệ hiện tại?

Chúng tôi cho rằng Payment (thanh toán) là lĩnh vực tiềm năng nhất, vì hệ thống thanh toán theo kiến trúc Web3 "thực sự tiện dụng", đồng thời thanh toán là dịch vụ ai cũng cần, do đó cuối cùng sẽ đạt được sự phổ biến rộng rãi (Mass Adoption).

Tuy nhiên, chuyện blockchain có thể thay đổi ngành thanh toán đã nói suốt nhiều năm nay, kể từ khi whitepaper Bitcoin ra đời. Nhưng đến tận bây giờ vẫn chưa thể triển khai quy mô lớn, rốt cuộc nguyên nhân là gì? Đây chính là điều bài viết này muốn tìm hiểu.

Tính "tiện dụng" của blockchain trong thanh toán về cơ bản có thể chia thành bốn đặc điểm:

-

Blockchain có thể thực hiện thanh toán tức thì, tùy hiệu suất từng chuỗi khác nhau, thường hoàn tất trong vài giây đến vài phút.

-

Do thanh toán tức thì và chi phí thấp, có thể thực hiện Stream Payment (thanh toán dòng chảy).

-

Việc thanh toán trên blockchain không bị giới hạn địa lý.

-

Tính năng hợp đồng thông minh trên blockchain cho phép thanh toán có thể lập trình.

Tiếp theo, ta sẽ phân tích kỹ hơn, nhờ vào bốn đặc tính trên, có thể giải quyết hiệu quả gấp mười lần những vấn đề nào, trong đó chúng tôi đánh giá cao nhất ba vấn đề sau.

Vấn đề 1: SWIFT chậm, tốn kém và bị giới hạn địa lý

SWIFT kết nối hàng ngàn tổ chức tài chính toàn cầu để truyền tin chuyển tiền, tuy nhiên SWIFT là một hệ thống từ thập niên 1970, tồn tại nhiều vấn đề như tốc độ chậm, đặc biệt trong giao dịch quốc tế, cần tới vài ngày làm việc mới xong; chi phí cao, liên quan nhiều ngân hàng trung gian sẽ phát sinh thêm phí, mỗi lần qua ngân hàng trung gian mất khoảng vài chục đô la; bị giới hạn địa lý, một số khu vực vẫn chưa kết nối được với SWIFT.

Ngắn hạn mà nói, gần như không thể thay thế toàn bộ hệ thống SWIFT bằng blockchain, bởi muốn thay thế SWIFT cần đủ nhiều tổ chức tài chính tham gia. JP Morgan từng ra mắt Onyx vào năm 2020, một mạng lưới thanh toán liên ngân hàng (Settlement Network), nhưng các ngân hàng khác có thể e ngại do cạnh tranh, nên đến nay tiến triển rất chậm. Còn các mạng lưới thanh toán phi tập trung hoàn toàn (như BTC/ETH...) lại gặp khó khăn lớn về quản lý, tuân thủ pháp lý và hệ thống báo cáo.

Tôi cho rằng khả năng cao hơn để xây dựng mạng lưới thanh toán toàn cầu là khi Visa hoặc Mastercard áp dụng mạng lưới xử lý thanh toán riêng của họ, tức là một công ty tư nhân, mang tính quốc tế và đã tạo ra hiệu ứng mạng sẵn sàng tiếp nhận. Thực tế, họ đã bắt đầu cân nhắc từ lâu: Cuy Sheffield, người đứng đầu mảng tiền mã hóa của Visa, tại một diễn đàn tháng Hai năm 2023 đã phát biểu: "Hệ thống SWIFT hiện tại khiến chúng ta không thể chuyển tiền thường xuyên do tồn tại nhiều hạn chế. Vì vậy hôm nay tôi xin tuyên bố, Visa đang thử nghiệm việc sử dụng stablecoin USDC để thanh toán trên blockchain Ethereum."

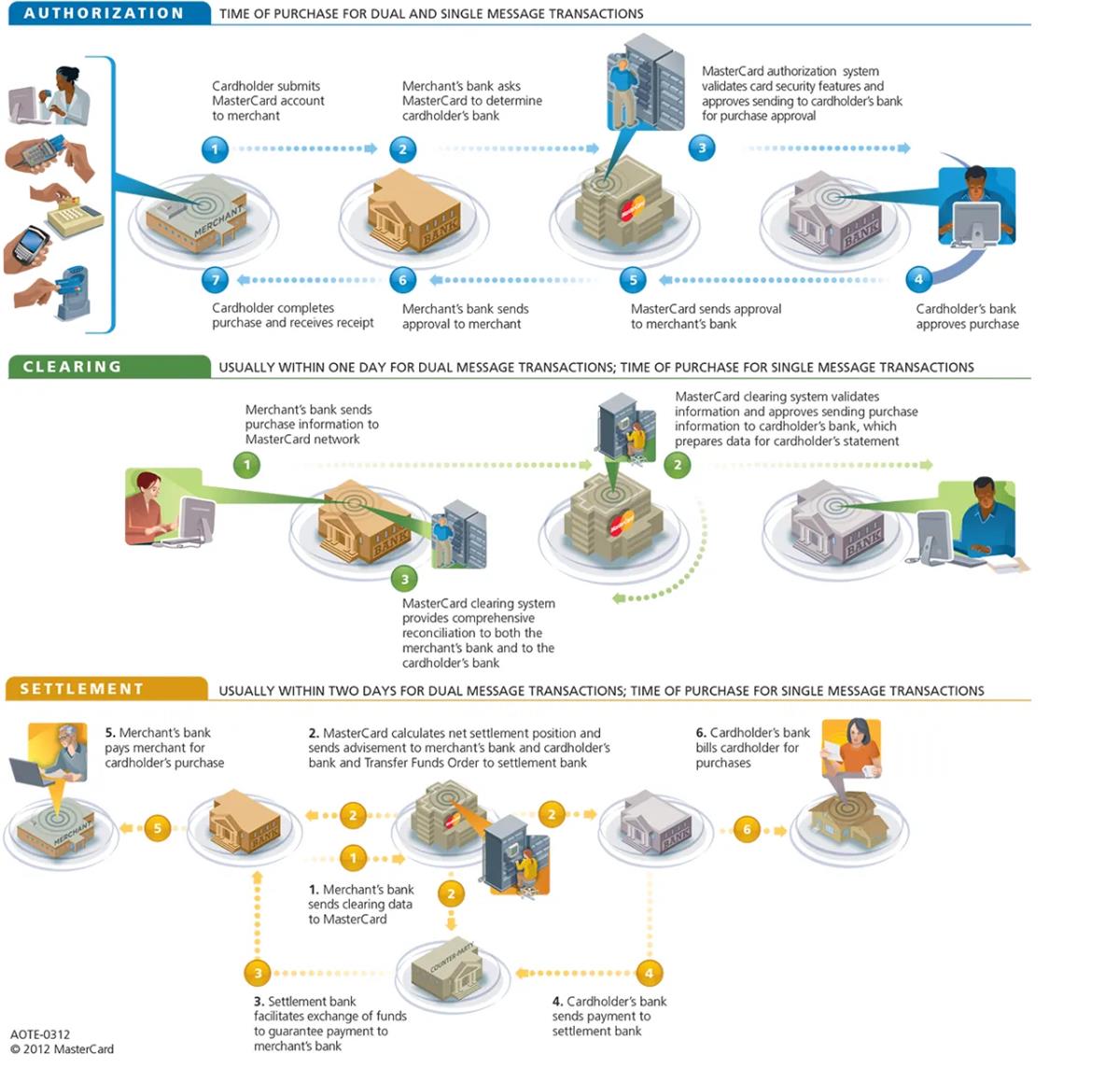

Trước tiên, xin giải thích ngắn gọn: Một giao dịch thẻ tín dụng trải qua ba bước:

-

Xác thực (Authorization): Khi giao dịch xảy ra, ngân hàng thu và ngân hàng phát thẻ phải thông qua Visa xác minh tính hợp lệ, tránh giao dịch giả mạo hoặc vượt quá hạn mức.

-

Bù trừ (Clearing): Visa giúp ngân hàng phát và ngân hàng thu bù trừ dòng tiền, tính toán xem bên nào nợ bên nào bao nhiêu.

-

Thanh toán (Settlement): Sau khi tính toán xong, Visa gửi thông tin đến ngân hàng thanh toán,

- Ngân hàng thanh toán thực hiện chuyển tiền giữa ngân hàng thu và ngân hàng phát.

Visa muốn dùng blockchain ở bước Settlement (thanh toán), vì như đã nói, SWIFT có nhiều vấn đề. Visa đang tích cực thí điểm cách dùng USDC để thanh toán nhằm tăng tốc độ và giảm chi phí, đặc biệt trong thanh toán xuyên biên giới. Hiện nay nếu dùng Paypal chuyển 100 USD từ Mỹ sang châu Âu đổi sang Euro, chi phí lên tới 7,75 USD, gồm phí chuyển nội địa và quốc tế (4,8 USD) và phí quy đổi tiền tệ (2,95 USD). Trong khi đó dùng USDC thanh toán chỉ cần trả phí Gas, nếu dùng Layer 2 thì chi phí khoảng 0,2 USD. Tương lai mạng Ethereum nâng cấp tiếp, chi phí còn thấp hơn nữa. Dĩ nhiên 0,2 USD này vẫn phải cộng thêm phí quy đổi tiền tệ, nhưng chỉ so sánh riêng phí chuyển tiền thì ưu thế rất rõ ràng, chưa kể hiệu quả thanh toán được cải thiện đáng kể.

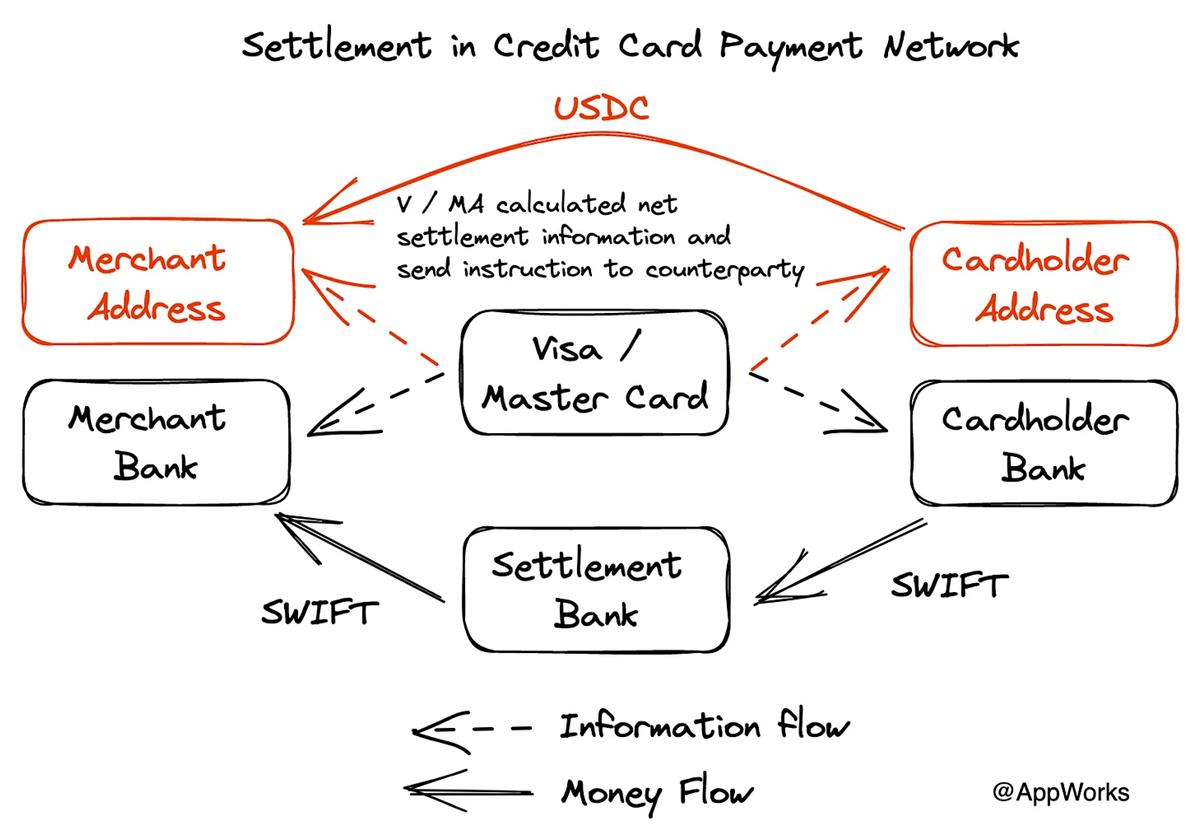

Nếu Visa áp dụng blockchain quy mô lớn làm lớp thanh toán, hai bên thanh toán sẽ không còn là ngân hàng phát và ngân hàng thu, mà là "địa chỉ phát" và "địa chỉ thu". Không cần ngân hàng thanh toán trung gian, tổ chức phát hành thẻ thậm chí không cần là ngân hàng, cũng không cần chờ ngân hàng chấp nhận đưa stablecoin vào bảng cân đối kế toán, từ đó đẩy nhanh tốc độ phát hành thẻ, giải quyết vấn đề Off-ramp, dòng tiền crypto lưu thông thuận tiện hơn. Từ bài nghiên cứu của Visa tháng 1 năm 2023 về "Sử dụng Trừu tượng Tài khoản (Account Abstraction) để thực hiện Pull Payment bằng Crypto", có thể thấy rõ Visa đang hướng tới việc trực tiếp dùng địa chỉ hoặc hợp đồng thông minh để thanh toán. Pull Payment giống cơ chế thẻ tín dụng, nhưng hiện tại hạ tầng blockchain khó thực hiện, hy vọng tương lai Account Abstraction sẽ tìm ra giải pháp.

Giá trị thực sự của Visa và Mastercard nằm ở việc cung cấp dịch vụ phát hiện và ngăn chặn gian lận cho doanh nghiệp và người dùng, sử dụng dữ liệu ngân hàng, vị trí người tiêu dùng và doanh nghiệp, lịch sử chi tiêu, số tiền giao dịch để đánh giá rủi ro. Nếu rủi ro quá cao sẽ kích hoạt xác thực 2FA/MFA.

Vậy trước khi Visa và Mastercard thực sự áp dụng stablecoin để thanh toán, họ đang đối mặt với những vấn đề gì? Tôi cho rằng vẫn còn những lĩnh vực cần phát triển:

Các tổ chức phát hành thẻ sẵn sàng chấp nhận tiền mã hóa hay stablecoin, hoặc các dự án Web3 có khả năng kiểm soát rủi ro (phù hợp nhất là ví), để Visa, Mastercard sẵn sàng phát hành thêm thẻ. Palladium muốn trở thành Neobank gốc rễ Crypto và Stables gần đây hợp tác với Mastercard là những ví dụ tốt.

Dữ liệu trên chuỗi hiệu quả để phát hiện rửa tiền, gian lận dựa trên đặc điểm hành vi, cung cấp dịch vụ kiểm soát rủi ro cho nhà cung cấp thanh toán. Dịch vụ của Chainalysis và TRM Lab chủ yếu tập trung vào AML, nhưng mạng lưới thanh toán cần biết thẻ bạn bị dùng trái phép, nghĩa là trên chuỗi cần biết khóa riêng của bạn bị đánh cắp hay tiền đang chuyển tới địa chỉ đáng ngờ, từ đó kích hoạt xác thực 2FA hoặc MFA. Đây vẫn là lĩnh vực cần phát triển, đã có đội ngũ đang thực hiện trên Smart Contract Wallet. Ví dụ dự án Sardine, được gọi là "chiến binh chống gian lận Web3", chuyên cung cấp dịch vụ kiểm soát rủi ro cho các công ty thanh toán In/Out dựa trên đặc điểm gian lận tiền mã hóa và NFT. Dự án Chainsight của Đài Loan, từng được YC chọn, cũng đang nỗ lực trong lĩnh vực này.

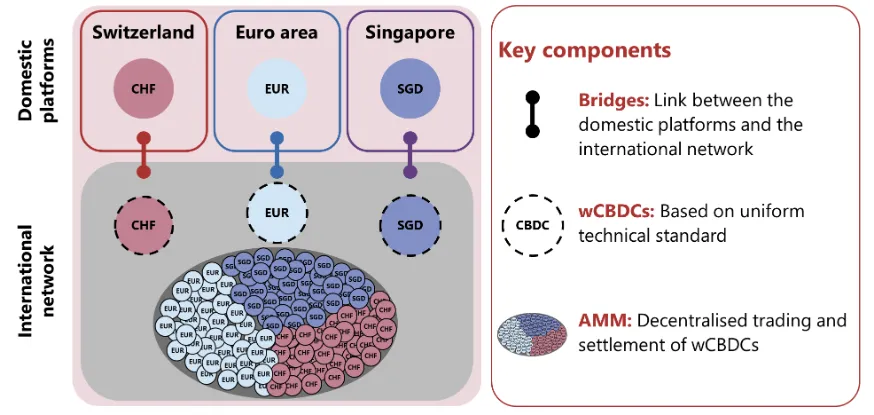

Cung cấp thanh khoản để thanh toán giữa stablecoin, đô la Mỹ và tiền tệ địa phương. Việc Visa và Mastercard lấy thanh khoản USDC và USD từ Circle không phải vấn đề, nhưng thanh khoản giữa USDC và các tiền tệ địa phương khác lại là một chuyện khác. Nếu thanh khoản không đủ, sẽ dẫn đến trượt giá, chi phí tăng. Tất nhiên có thể đổi sang USD trước rồi sang tiền địa phương, nhưng khi đó lại dính tới các tổ chức tài chính truyền thống. Cách khác là tiền địa phương trực tiếp đổi với USDC, hoặc mỗi tiền tệ địa phương đều có phiên bản trên chuỗi, dùng blockchain để thanh toán, đồng thời dùng DeFi cung cấp thanh khoản. Dự án Project Mariana của Ngân hàng Thanh toán Quốc tế (BIS), được mệnh danh là "ngân hàng của các ngân hàng trung ương", đang theo đuổi khái niệm tương tự, hình dưới minh họa EUR, CHF, SGD dùng mô hình AMM cung cấp thanh khoản.

Vấn đề 2: Giao kèo thanh toán (Payment Agreement) tranh chấp nhiều, chi phí quản lý cao

Khi hậu đại dịch và kỷ nguyên trợ lý AI đến, nền kinh tế gig (gig economy) ngày càng trưởng thành, thị trường làm việc tự do dự kiến tiếp tục tăng trưởng mạnh. Người làm tự do và chủ thuê sẽ sử dụng nhiều loại giao kèo thanh toán để thiết lập điều khoản rõ ràng, tránh tranh chấp và bảo vệ quyền lợi đôi bên. Các loại giao kèo thanh toán trên thị trường vì thế phổ biến hơn, bao gồm Escrowed Payment, Milestone Payment, Recurring Payment... Không chỉ các nền tảng freelancer, các sàn thương mại điện tử, DAO/Web3 Business trong bồi thường cộng đồng, tặng quà... cũng đều sử dụng Payment Agreement quy mô lớn.

Hiện tại Payment Agreement gặp vài vấn đề như:

- Giao kèo viết không rõ ràng, khiến 64% người làm tự do bị trì hoãn thanh toán do tranh chấp nghiệm thu.

- Nền tảng Freelancer ngoài phí dịch vụ 5%-20%, còn thu thêm phí xử lý thanh toán 2,5%-5%, chi phí khá cao.

- Freelancer ngoài nền tảng thường gặp lừa đảo, bị giữ tiền...

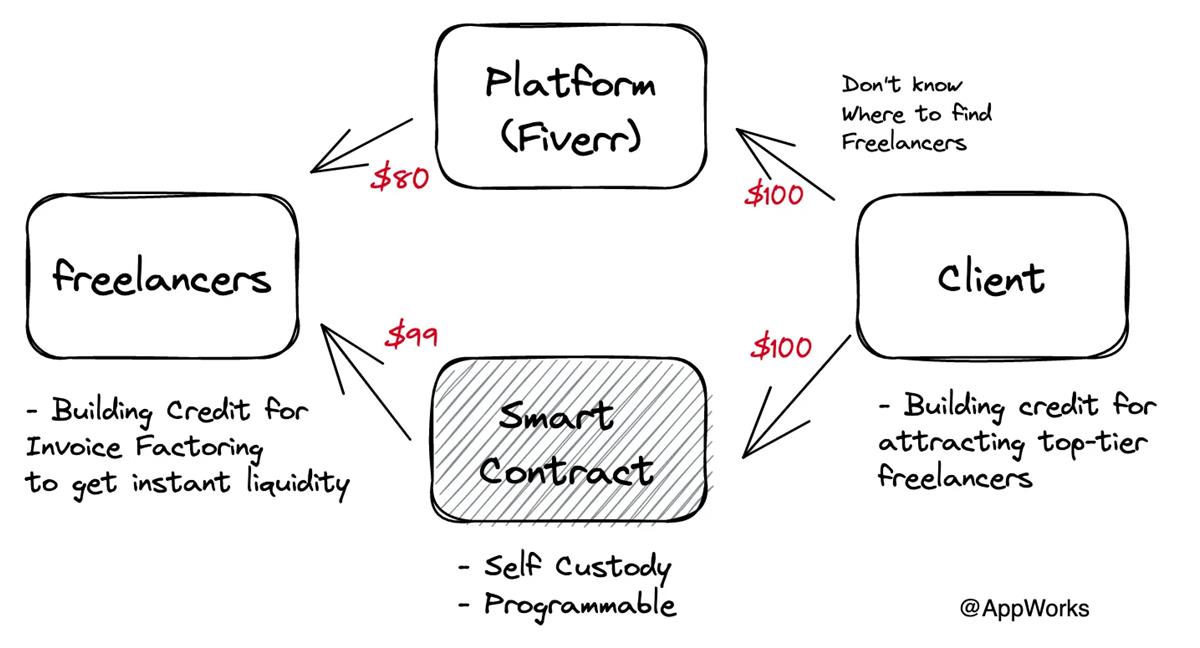

Tuy nhiên, nếu đưa điều khoản vào hợp đồng thông minh, các điều kiện trong Payment Agreement có thể kích hoạt tức thì. Nếu kết hợp đầy đủ nhiều Oracle để xác nhận nghiệm thu, thậm chí có thể đạt được Milestone Payment tự động, ví dụ dùng tỷ lệ tăng trưởng TVL để thực hiện Performance Payment tức thì, giảm tình trạng người làm tự do bị trì hoãn nhận tiền. Sử dụng blockchain làm công cụ thanh toán, hoặc gửi tiền ký quỹ vào hợp đồng thông minh, có thể giảm chi phí xử lý thanh toán.

Hóa đơn phát sinh từ thanh toán blockchain cũng có thể được đúc thành NFT, trở thành nguồn dữ liệu tín dụng trên chuỗi, không bị gắn chặt vào nền tảng cụ thể, dễ dàng tích hợp lại các nền tảng cộng đồng ban đầu. Chủ thuê cũng có thể tìm người làm từ các cộng đồng nhỏ hơn. Khi hệ thống tín dụng được xây dựng, tính chất lưu thông tự do của NFT thậm chí có thể mở rộng sang dịch vụ tài trợ hóa đơn (Invoice Factoring).

Tóm lại, blockchain có thể giảm chi phí Payment Agreement, nhờ hợp đồng thông minh giảm chi phí thực thi và phí ký quỹ, thậm chí tự động hóa qua Oracle để nâng cao hiệu suất. Ngoài ra, nó còn giúp freelancer xây dựng hệ thống uy tín di động, gắn liền với thông tin dòng tiền và thương mại, từ đó phát triển các dịch vụ tài chính sau này.

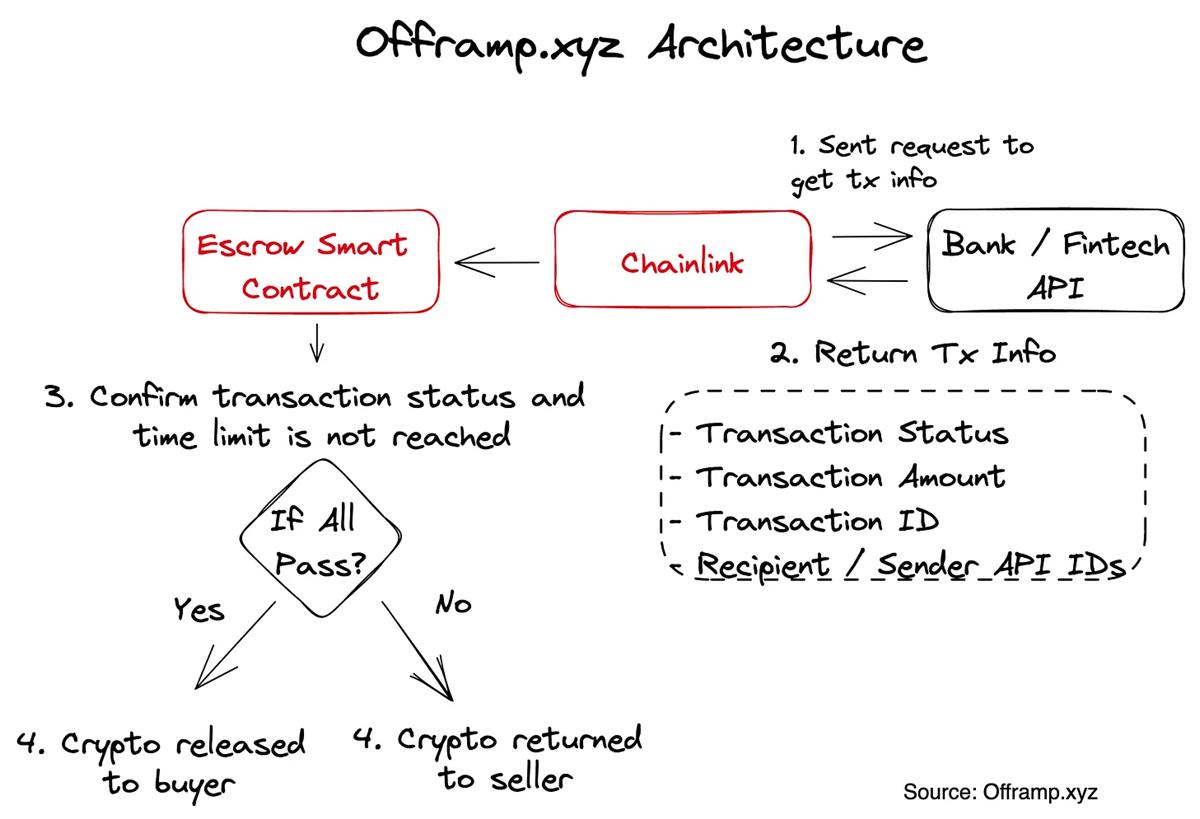

Ngoài freelancer, chúng tôi cũng thấy một nền tảng rút tiền tiện lợi Offramp.xyz kết hợp dữ liệu Web2, nối API Chainlink để truyền dữ liệu lên chuỗi và kích hoạt điều kiện Escrowed Smart Contract. Như hình dưới, Offramp nối API của WISE - nhà cung cấp dịch vụ ngoại hối quốc tế - để xác nhận tin nhắn nhận tiền fiat, sau đó dùng Chainlink truyền dữ liệu lên chuỗi, nếu khớp thông tin giao dịch thì hợp đồng thông minh tự động thanh toán. Toàn bộ quá trình rút tiền chỉ mất 20 giây, trải nghiệm rất mượt. Đây là ví dụ điển hình kết hợp hợp đồng thông minh và Oracle cho Payment Agreement. Tương lai nếu nối thêm nhiều API ngân hàng và Fintech, thanh khoản sẽ tăng mạnh.

Tuy nhiên vẫn còn những vấn đề cần giải quyết:

- Làm sao có thêm nhiều điều kiện offline kích hoạt để thực hiện Payment Agreement phức tạp hơn? Chainlink ngoài giá token còn cung cấp feed dữ liệu thời tiết, vận động viên, chuỗi cung ứng, IoT hoặc doanh nghiệp tùy chỉnh. Offramp thành công khi dùng dữ liệu WISE tạo nền tảng rút tiền thuận tiện, nhưng chỉ giới hạn người dùng WISE. Nếu có thể lấy API ngân hàng hoặc tương lai có Open Banking API chung, sẽ mở rộng đáng kể phạm vi ứng dụng loại Payment Agreement này.

- Giải quyết tranh chấp: Khi nền tảng tự động thực hiện thanh toán, đồng nghĩa nền tảng gánh chịu rủi ro kiểm tra, mọi chuyện dễ trở nên phức tạp. Vì vậy các nhà cung cấp dịch vụ giải quyết tranh chấp (Disputation Resolution Service Provider) như Kleros đóng vai trò bồi thẩm đoàn hỗ trợ nền tảng giải quyết tranh chấp là rất quan trọng. Ngoài ra, dữ liệu Oracle càng phong phú, nguồn càng đáng tin cậy, Milestone càng định nghĩa rõ và rộng, cơ hội tranh chấp tự nhiên giảm. Xây dựng tín dụng (Credit Building) cũng là cách giảm tranh chấp.

Vấn đề 3: Chi phí Recurring Payment cao, thủ tục hành chính rườm rà

Theo dữ liệu từ Stripe, khoảng 18% giao dịch trực tuyến toàn cầu là Recurring Payment. Các kịch bản dùng Recurring Payment bao gồm: đăng ký dịch vụ, trả lương, thanh toán nhà cung cấp (AR/AP)... Kỳ hạn phổ biến nhất là hàng năm, quý, tháng. Tuy nhiên hiện tại Recurring Payment có vài vấn đề:

- Kỳ hạn Recurring Payment thiếu linh hoạt, đôi khi làm đình trệ dòng tiền của nhân viên, nhà cung cấp, phát sinh chi phí vay thêm.

- Hạ tầng Recurring Payment trên mạng chủ yếu dựa vào mạng thẻ tín dụng, phải chịu phí 2-3% tổng giá trị giao dịch.

Trong khi đó, Crypto Payment có thể tận dụng hệ thống thanh toán nhanh và rẻ để thực hiện Stream Payment, giúp doanh nghiệp, nhân viên, nhà cung cấp, nhà đầu tư nhận tiền, token theo từng giây, tăng tốc độ lưu thông vốn, cải thiện dòng tiền cho doanh nghiệp và cá nhân.

Tất nhiên nhìn chung người trả tiền thì muốn trả muộn càng tốt, người nhận thì muốn nhận sớm càng tốt, mâu thuẫn lợi ích này khiến Stream Payment không phải lúc nào cũng tốt hơn giải pháp hiện tại. Chỉ trong một số trường hợp cụ thể, nó mới phát huy tác dụng hoặc tăng tính linh hoạt thanh toán:

- Đơn giản hóa thao tác tài chính doanh nghiệp. Nhiều công ty/crypto hoặc DAO dùng dịch vụ Request hoặc Zebec để trả lương từng giây cho nhân viên hoặc người đóng góp, chỉ cần khởi chạy Stream Payment một lần, không cần lo thủ tục hành chính hàng tháng.

- Người sống paycheck to paycheck có thể nhận lương ngay lập tức, giảm cơ hội phải vay tiền từ tổ chức tài chính giữa các kỳ trả lương. Tại Mỹ, một phần năm lao động phổ thông phải vay từ các tổ chức Payday Loan trước kỳ lương tiếp theo, lãi suất trung bình lên tới 200-700% (đúng vậy, bạn không đọc nhầm, TradFi cũng có收益率 ba chữ số). Trả lương bằng Stream Payment có thể giảm nhu cầu vay Payday Loan hoặc ít nhất giảm phí透支 (Overdraft Fees). Báo cáo kinh tế do Nhà Trắng công bố cũng nhấn mạnh việc triển khai hệ thống thanh toán ngân hàng nhanh hơn có thể giúp các hộ thu nhập thấp tiết kiệm 7 tỷ USD mỗi năm.

- Cung cấp dịch vụ đăng ký ngắn hạn hơn, rút từ hàng tháng xuống từng giây, tăng tỷ lệ chuyển đổi. Cung cấp nhiều lựa chọn định giá và chu kỳ đăng ký khác nhau, đáp ứng nhu cầu và ngân sách khách hàng rộng hơn. Chu kỳ đăng ký ngắn hơn có thể khiến khách hàng sẵn sàng thử sản phẩm/dịch vụ hơn vì cảm thấy rủi ro thấp, ví dụ Superfluid giúp doanh nghiệp crypto thu phí đăng ký bằng tiền mã hóa, doanh nghiệp phi crypto cũng có thể dùng nhưng cần nghĩ cách tích hợp trải nghiệm chuyển đổi fiat liền mạch.

- Stream Token Vesting giúp nhà đầu tư nhận token được unlock từng giây, thay vì mỗi tháng hay mỗi quý một lần, giảm áp lực bán tháo token đột ngột, đồng thời giảm chi phí quản lý thanh khoản cho team dự án.

Phải thừa nhận các trường hợp dùng kể trên phần lớn còn hạn chế hoặc lợi ích bổ sung không rõ rệt. Stream Payment giống như một tính năng "có cũng được, không cũng chẳng sao", không thể thu hút nhiều khách hàng hay doanh nghiệp chỉ vì nó. Cần tích hợp thêm nhiều chức năng khác mới có cơ hội tạo ra sản phẩm tốt hơn gấp mười lần, từ đó đạt Mass Adoption.

Tuy nhiên, các dịch vụ mạng Web2 chủ yếu dùng phương thức Pull Payment như thẻ tín dụng, người nhận phải được người trả ủy quyền để "kéo" tiền từ tài khoản họ, do đó cần nhiều bước xác minh tính xác thực của ủy quyền như 2FA, MFA..., đồng thời phát sinh thêm phí giao dịch. Trong khi đó, dùng Crypto có thể dễ dàng thực hiện Push Payment cho Recurring Payment. Khi được áp dụng quy mô lớn, thậm chí có thể thoát khỏi mạng thanh toán Visa, Mastercard, tránh mất phí 2-3%. Với 18% giao dịch mạng toàn cầu, thị trường tiềm năng từ 2-3% này là rất lớn.

Kết luận: Tích hợp Crypto Rails vào mạng thanh toán toàn cầu

Crypto Rails sở hữu nhiều ưu thế như tốc độ thanh toán nhanh, giao kèo thanh toán tự động theo điều kiện phức tạp hơn, mạng thanh toán không biên giới, Micropayment rẻ hơn thậm chí Stream Payment... nhưng không thể chỉ dựa vào những điều này để đạt Mass Adoption.

Mà cần đào sâu vào nhu cầu cụ thể của từng nhóm khách hàng, người mua/bán/trả/nhận tiền đủ loại, có nhu cầu nào mà mạng thanh toán hiện tại chưa đáp ứng được?

Ví dụ Stream Payment giảm nhu cầu vay Payday Loan, chi phí thương mại điện tử xuyên biên giới và chuyển tiền được giảm, Milestone Payment giữa nền tảng và freelancer dễ thực hiện hơn, nhà đầu tư dùng Stream Payment thực hiện chiến lược giao dịch hiệu quả hơn, ngân hàng dùng Crypto Rails thanh toán nhanh hơn... là những ví dụ.

Tuy nhiên các ví dụ trên đều là đột phá điểm, trong khi ngành thanh toán đã rất trưởng thành. Để cạnh tranh với các đối thủ truyền thống, ngoài việc cung cấp lợi thế từ Crypto Rails, còn phải duy trì các dịch vụ sẵn có như chống rửa tiền, chống gian lận, quản lý hóa đơn... mới có thể chuyển đổi khách hàng. Hơn nữa cần suy nghĩ xem có thể dùng dữ liệu trên chuỗi để làm tốt hơn hoặc tạo ra dịch vụ chưa từng có, ví dụ phát hiện gian lận trên chuỗi, xây dựng dữ liệu tín dụng toàn diện hơn từ hóa đơn trên chuỗi, dùng công nghệ ZK để thanh toán riêng tư... mới có cơ hội tạo ra sản phẩm tốt hơn gấp mười lần, thực sự giải quyết đúng痛点 của con người!

Nếu bạn là người sáng lập đang nỗ lực trong lĩnh vực này, tin rằng công nghệ blockchain có thể giải quyết các vấn đề trong ngành thanh toán, hãy liên hệ với AppWorks hoặc tôi! Nếu là chuyên gia trong ngành có quan điểm khác, rất mong để lại bình luận thảo luận!

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News