Triển vọng ngân hàng Neo năm 2026: Cuộc cạnh tranh ba巨头 Superform, Veera, Tria, ai sẽ trở thành Alipay của thế giới tiền mã hóa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Triển vọng ngân hàng Neo năm 2026: Cuộc cạnh tranh ba巨头 Superform, Veera, Tria, ai sẽ trở thành Alipay của thế giới tiền mã hóa?

Ba dự án lớn này đại diện cho ba cách tiếp cận khác nhau để giải quyết cùng một vấn đề: làm thế nào để tiền mã hóa trở nên đơn giản và dễ sử dụng như ngân hàng truyền thống, đồng thời vẫn giữ được đặc tính cốt lõi là tự quản lý (self-custody).

Tác giả: Mesh

Biên dịch: TechFlow

6 tháng 1 năm 2026

Tôi đã theo dõi xu hướng "ví đến ngân hàng" (wallet to bank) trong nhiều tháng nay, và thành thật mà nói, tốc độ phát triển này thật đáng kinh ngạc.

Vào cuối năm 2025, ba dự án đã đạt được những cột mốc khối lượng giao dịch quan trọng — điều mà Metamask chưa từng làm được: biến tiền mã hóa của bạn thành sức mạnh chi tiêu thực tế mà không cần thông qua sàn giao dịch tập trung (CEX). Superform, Veera và Tria không còn đơn thuần là ví mã hóa; họ đang xây dựng những ngân hàng thực sự.

Số liệu nói lên tất cả. Đến tháng 11 năm ngoái, doanh số giao dịch hàng ngày của Tria đã đạt 1 triệu USD, với hơn 150.000 người dùng và doanh thu thường niên (ARR) khoảng 20 triệu USD. Veera đã mở rộng ra 108 quốc gia với 4 triệu người dùng. Trong khi đó, tổng giá trị bị khóa (TVL) của Superform tăng vọt 300% chỉ trong sáu tháng, đạt mức 144 triệu USD.

Đây không phải là một làn sóng DeFi 2.0. Đây là một bước chuyển mình về cơ sở hạ tầng — thứ mà ai cũng nhìn thấy trước, nhưng không ai ngờ lại đến nhanh đến vậy.

Dưới đây, chúng ta sẽ đi sâu vào phân tích ba dự án này, cùng các đối thủ tiềm năng khác đáng chú ý.

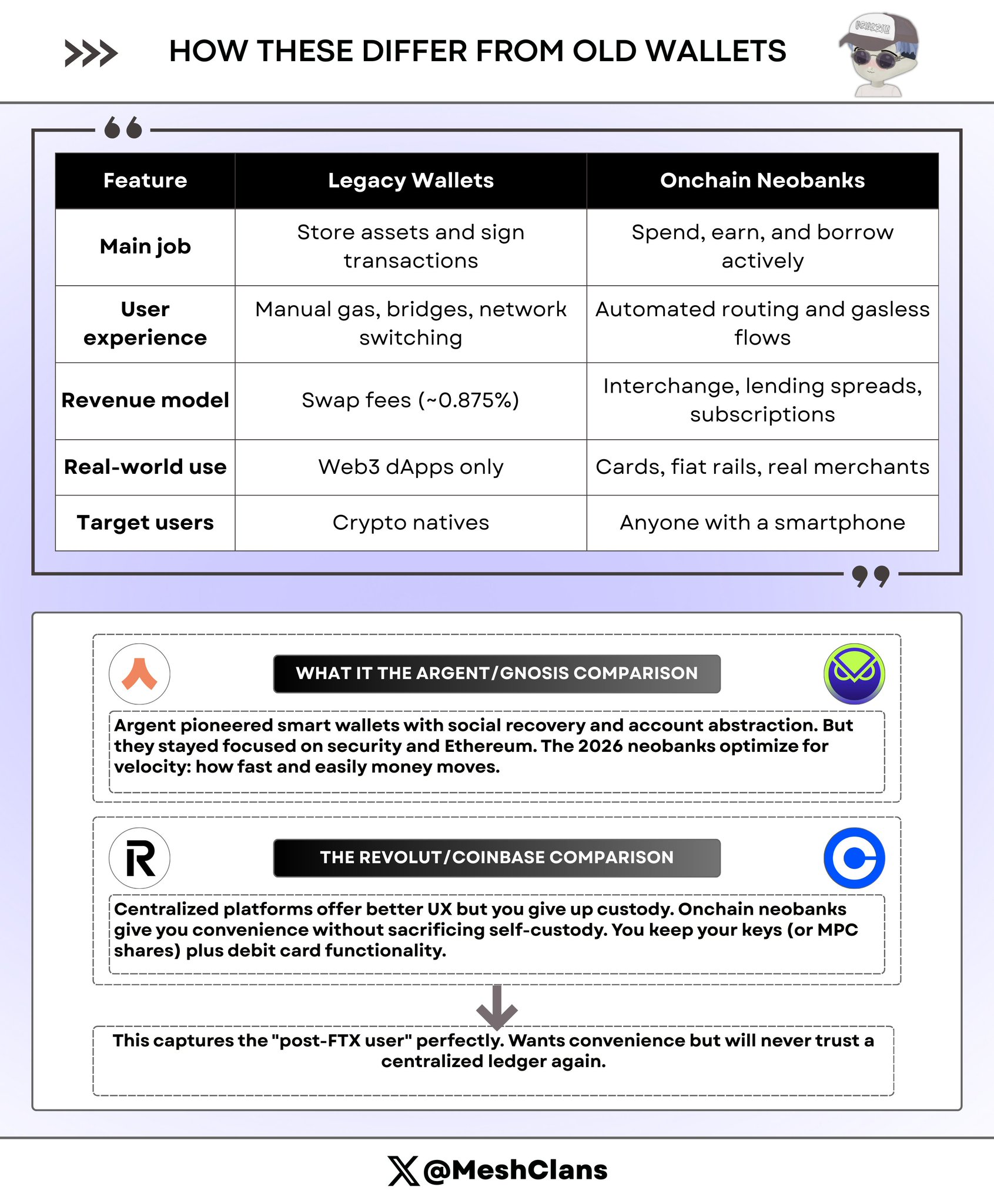

Ngân hàng mới trên chuỗi là gì?

Hãy để tôi giải thích rõ, vì thuật ngữ này thường bị dùng một cách tùy tiện.

Một ngân hàng mới trên chuỗi (Onchain Neobank) kết hợp ba yếu tố vốn khó hòa hợp trước đây:

- Sức mạnh từ DeFi: tối ưu lợi nhuận, staking và hoán đổi liên chuỗi.

- Trải nghiệm người dùng như ngân hàng truyền thống: thẻ dùng được tại Starbucks, thanh toán tức thì và hoàn tiền.

- Trừu tượng hóa chuỗi (blockchain abstraction): người dùng không cần biết đến phí gas, cầu nối liên chuỗi hay chuyển mạng.

Khác biệt với Revolut hay Coinbase ở điểm nào? Bạn tự kiểm soát khóa riêng! Khác với Metamask ở đâu? Bạn có thể chi tiêu tiền mã hóa dễ dàng như tiền pháp định, mà không cần lo USDC đang nằm trên chuỗi nào.

Đơn giản thôi: đây là cuộc cách mạng khi các giao thức DeFi nhận ra người dùng bình thường không muốn tự tay di chuyển tài sản giữa các chuỗi hay tính toán phí gas. Họ chỉ cần một chiếc thẻ để quẹt là xong.

Một trong ba ông lớn

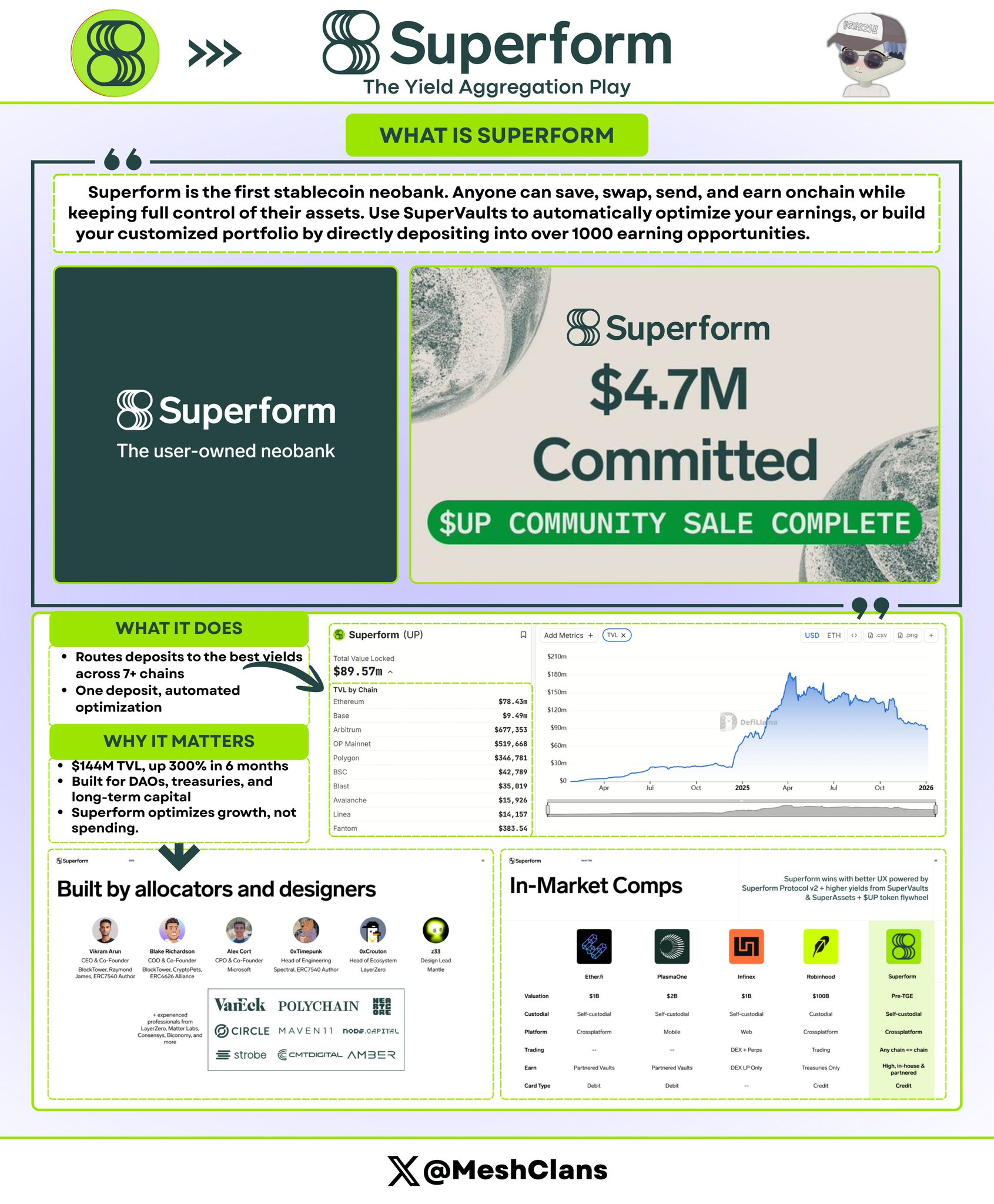

@superformxyz bắt đầu thu hút tôi từ giữa năm 2025, khi đối tượng chính của họ vẫn là các nhà đầu tư tổ chức. Giờ đây, họ đang định vị mình là "tài khoản tiết kiệm" trong hệ sinh thái tài chính trên chuỗi.

Họ đang làm gì?

Superform hoạt động bằng cách tự động định tuyến tiền của bạn vào các kho tiền (vault) có lợi suất cao trên hơn 7 chuỗi khác nhau. Bạn chỉ cần gửi USDC vào, Superform sẽ tìm cho bạn mức lợi suất hàng năm (APY) tốt nhất — dù đến từ Aave, Curve hay các nông trại lợi suất độc quyền từ các giao thức mà bạn thậm chí chưa từng nghe tên.

Số liệu (tính đến cuối năm 2025):

- Tổng giá trị bị khóa (TVL): 144 triệu USD (tăng 300% trong nửa năm)

- Vốn huy động: 12,9 triệu USD từ vòng hạt giống, chiến lược và công khai

- Vốn hóa thị trường hoàn toàn pha loãng (FDV): khoảng 90 triệu USD

Tại sao lại quan trọng?

Phiên bản SuperVaults v2 ra mắt vào quý IV/2025 đã thay đổi luật chơi. Tính năng "gửi tiền tức thì liên chuỗi" cho phép người dùng gửi tiền trên chuỗi Base, trong khi Superform tự động triển khai vốn vào kho tiền trên Arbitrum ở hậu trường. Không cần thao tác cầu nối, không chờ xác nhận — mọi thứ diễn ra tự động.

Trước đây, việc tối ưu lợi nhuận đòi hỏi người dùng phải chuyên sâu: theo dõi APY, tính phí gas, nắm thời điểm cầu nối. Superform đã đơn giản hóa tất cả thành "một cú nhấp".

Điểm khác biệt là gì?

Superform không định vị mình là ứng dụng chi tiêu, mà là lớp lưu trữ phía sau trong hệ thống tài chính trên chuỗi. Khác với Tria tập trung vào hiệu quả luồng tiền, Superform nhắm đến việc tăng trưởng hiệu quả cho đồng tiền của bạn.

Bên cạnh đó, Superform cung cấp bảo mật cấp tổ chức (được kiểm toán bởi Zellic và Omniscia), trở thành lựa chọn "an toàn cho tiền". Nhiều DAO và kho bạc giao thức đã gửi vốn tại đây — minh chứng rõ ràng cho niềm tin thị trường dành cho họ.

Hành trình phát triển của Veera thật sự hấp dẫn

@On_Veera có hành trình phát triển rất thú vị. Từ một trình duyệt thưởng (giống mô hình Brave), họ dần tiến hóa thành một hệ điều hành tài chính đầy đủ. Hiện tại, họ đã có hơn 4 triệu người dùng, hoạt động mạnh ở các thị trường mới nổi mà hầu hết quỹ VC phương Tây gần như bỏ quên.

Thông tin cơ bản:

- Quy mô người dùng: phủ sóng 108 quốc gia, hơn 4 triệu người dùng

- Vốn huy động: 6 triệu USD từ Ayon Capital trong vòng hạt giống tháng 2/2024

- Thị trường chính: Ấn Độ, Đông Nam Á, châu Phi

Chuỗi phát triển sản phẩm:

Veera ban đầu chỉ là trình duyệt "kiếm tiền mã hóa khi lướt web", nay đã phát triển thành:

- Thưởng khi lướt → Ví → Staking/lợi nhuận → Thẻ thanh toán (Q1/2026) → Tín dụng (Q1/2026)

Lộ trình quý II/2026 bao gồm cả thẻ ghi nợ vật lý và ví phiên bản máy tính. Tốc độ cập nhật sản phẩm của họ cực kỳ nhanh.

Tại sao Veera có tiềm năng thành ông lớn?

Các ngân hàng truyền thống sẽ không phục vụ người dùng vùng sâu vùng xa ở Ấn Độ với 50 USD tiết kiệm. Các công ty như Revolut cũng hiếm khi thâm nhập sâu vào châu Phi. Veera giải quyết bài toán phân phối bằng cách đáp ứng nhu cầu thực tế: ưu tiên thiết bị di động, hỗ trợ người dùng số dư thấp, và tích hợp sâu vào trải nghiệm lướt web hàng ngày.

Chiến lược tăng trưởng của họ rất tinh tế: người dùng kiếm được ít tiền mã hóa khi lướt web, sau đó khám phá ra họ có thể kiếm thêm bằng staking hoặc chi tiêu qua thẻ. Hành trình dẫn dắt người dùng gần như không ma sát, vì giá trị được cảm nhận ngay lập tức.

Góc cạnh tranh:

Veera không cạnh tranh với Coinbase, mà đang đấu với Paytm, MTN Mobile Money hay M-Pesa — các fintech địa phương. Những công ty này đang phục vụ các thị trường mới nổi nơi tỷ lệ áp dụng tiền mã hóa đang tăng nhanh nhưng cơ sở hạ tầng còn yếu.

4 triệu người dùng tại các thị trường này là giấc mơ của đa số dự án tiền mã hóa. Nếu họ triển khai thành công thẻ vật lý vào quý II, họ có thể bùng nổ quy mô như Paytm.

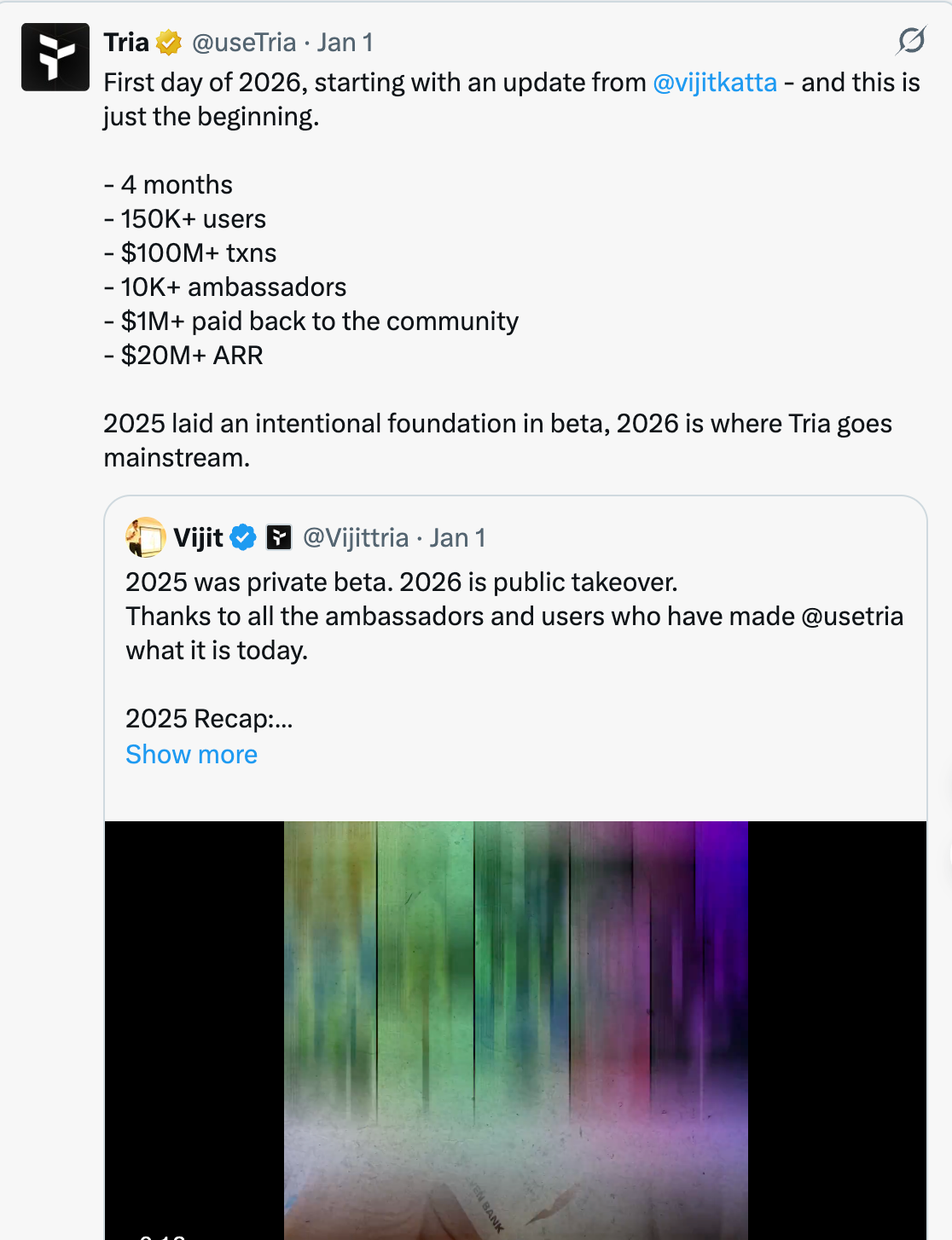

Tria: Người chiến thắng trong trừu tượng hóa chuỗi

@useTria là một trong số ít dự án khiến tôi thực sự tải và thử nghiệm phiên bản Beta. Trải nghiệm người dùng của họ khác biệt và tươi mới.

Số liệu hiện tại (đầu năm 2026):

- Người dùng hoạt động: hơn 150.000

- Khối lượng giao dịch bản Beta: vượt 20 triệu USD

- Doanh số chi tiêu hàng ngày: vượt 1 triệu USD vào tháng 11/2025

- Doanh thu thường niên (ARR): khoảng 20 triệu USD

- Vốn huy động: 12 triệu USD vào tháng 10/2025

- Vốn hóa thị trường hoàn toàn pha loãng (FDV): định giá từ 100-200 triệu USD

Cơ chế hoạt động:

Cơ sở hạ tầng "Unchained" của Tria che giấu hoàn toàn sự phức tạp của blockchain. Người dùng duy trì một số dư thống nhất trên nhiều chuỗi. Khi bạn chi tiêu, công cụ "BestPath" của Tria sẽ:

- Kiểm tra tài sản của bạn trên các chuỗi;

- Tìm đường dẫn thanh khoản tốt nhất;

- Tự động thực hiện hoán đổi hoặc chuyển chuỗi ở nền;

- Hoàn tất thanh toán trong vài giây.

Trải nghiệm mượt mà: mở ứng dụng, nhấn thanh toán, xong việc. Mọi thao tác phức tạp đều diễn ra ẩn sau hậu trường.

Chiến dịch Giáng sinh Triasmas (chương trình khách hàng thân thiết) của Tria chứng minh rằng phần thưởng gốc trong hệ sinh thái mã hóa có thể sánh ngang điểm thưởng thẻ tín dụng truyền thống. Người dùng thực sự dùng nó để chi tiêu hàng ngày và được hoàn tiền. Điều này cho thấy Tria đã tìm được điểm cân bằng giữa sản phẩm và thị trường.

Tại sao lại quan trọng?

Trừu tượng hóa chuỗi là chìa khóa giúp tiền mã hóa trở nên khả dụng với người bình thường. Các giải pháp khác luôn buộc người dùng nghĩ về mạng lưới, phí gas, cầu nối... Trong khi Tria loại bỏ hoàn toàn những rắc rối đó.

Doanh số chi tiêu hàng ngày đạt 1 triệu USD xác nhận nhu cầu tiêu dùng thực sự. Đây không phải nông trại lợi nhuận hay đầu cơ, mà là chi tiêu thực — mua cà phê, mua đồ ăn, trả hóa đơn. Hơn 150.000 người dùng và doanh thu ARR 20 triệu USD cho thấy đây không chỉ là tiếng vang từ bản thử nghiệm.

Định vị:

Trong lĩnh vực mã hóa hiện nay, Tria là giải pháp gần nhất với tài khoản ngân hàng truyền thống. Họ thắng nhờ tốc độ và sự đơn giản, chứ không khoe khoang về sự phức tạp của blockchain. Điều này khiến họ trở thành ứng cử viên sáng giá cho người dùng đại chúng, dù các user mã hóa lâu năm có thể mong muốn nhiều quyền kiểm soát hơn.

So sánh với Argent và Gnosis:

Argent dẫn đầu với ví thông minh, kết hợp khôi phục xã hội (social recovery) và trừu tượng hóa tài khoản (account abstraction). Tuy nhiên, Argent luôn tập trung vào bảo mật và hệ sinh thái Ethereum. Trong khi đó, các ngân hàng mới trên chuỗi năm 2026 nhấn mạnh vào tốc độ và tiện lợi trong luồng tiền — làm sao để tiền di chuyển nhanh và dễ dàng hơn.

So sánh với Revolut và Coinbase:

Các nền tảng tập trung (như Revolut và Coinbase) cung cấp trải nghiệm tốt hơn, nhưng người dùng phải đánh đổi quyền kiểm soát tài sản. Ngược lại, ngân hàng mới trên chuỗi mang lại sự tiện lợi tương tự mà không hy sinh quyền tự lưu ký. Người dùng giữ khóa riêng (hoặc phần chia sẻ MPC), đồng thời vẫn dùng được thẻ ghi nợ.

Vượt ra ngoài ba ông lớn

ether.fi: Chuyển mình chiến lược từ gã khổng lồ

@ether_fi khởi đầu là một giao thức staking linh hoạt (liquid restaking), nhưng đến cuối 2025, họ chuyển mạnh sang lĩnh vực ngân hàng trên chuỗi — với quy mô vượt trội so với các dự án khác.

Số liệu (cuối 2025/đầu 2026):

- Tổng giá trị bị khóa (TVL): 8-11 tỷ USD

- Doanh thu thường niên (ARR): 80 triệu USD

- Sản phẩm: thẻ tiền mặt, hoàn 3% bằng tiền mã hóa

Điểm đột phá:

Thẻ tiền mặt của ether.fi cho phép người dùng vay vốn với lãi suất khoảng 4%/năm bằng eETH (ETH staking tái ký gửi), mà không cần mở khóa tài sản đang staking. Như vậy, họ vừa tiếp tục kiếm phần thưởng tái ký gửi, vừa có dòng tiền để chi tiêu.

Mô hình này giải quyết gọn gàng bài toán thanh khoản cho các "nông dân lợi nhuận".

Với TVL 8-11 tỷ USD, ether.fi đã trở thành "JPMorgan" của lĩnh vực ngân hàng mới trên chuỗi. Quy mô và thanh khoản của họ đủ lớn để hỗ trợ nghiệp vụ cho vay tiêu dùng nghiêm túc — một đối thủ không thể xem nhẹ.

Thách thức:

Việc chuyển từ cơ sở hạ tầng DeFi sang ngân hàng tiêu dùng không dễ dàng. Dù ether.fi có vốn, họ thiếu kinh nghiệm UX như Tria hay năng lực phân phối thị trường như Veera. Ở đây, năng lực thực thi quan trọng hơn TVL.

Rainbow: Thí nghiệm ví siêu cấp

Rainbow sắp ra mắt token $RNBW vào ngày 5/2/2026, với cấu trúc đặc biệt: Rainbow Foundation sẽ nắm 20% cổ phần công ty để thưởng cho holder token.

Họ đang xây gì?

Rainbow đang phát triển một giao diện di động tích hợp nhiều chức năng: phái sinh vĩnh viễn (Perps), hoán đổi (Swaps), thị trường dự đoán và ví. Nó giống một "Bloomberg Terminal" cho người tiêu dùng hơn là một neobank thông thường.

Mối liên hệ giữa cổ phần và token:

Cấu trúc liên kết này là một thí nghiệm. Nếu thành công, các dự án khác sẽ đua nhau làm theo. Nếu thất bại, nó sẽ trở thành ví dụ điển hình về hứa hẹn quá mức.

Rủi ro:

Nhập nhằng chức năng là nguy cơ cao. Cố gắng ôm đồm mọi thứ có thể khiến sản phẩm mất trọng tâm, khó cạnh tranh với các đối thủ chuyên biệt. TGE tháng 2 tới sẽ cho thấy thị trường coi cấu trúc gắn cổ phần là giá trị thực hay chỉ là chiêu trò marketing.

Plasma One: Tiên phong tập trung vào stablecoin

Plasma One ra mắt tháng 9/2025, định vị là "neobank mới gốc stablecoin đầu tiên".

Đặc điểm sản phẩm:

- Hoàn tiền 4%

- Phủ sóng hơn 150 quốc gia

- Lợi suất cao cho số dư stablecoin

Định vị độc đáo:

Plasma One tập trung hoàn toàn vào stablecoin, loại bỏ rủi ro biến động giá. Mô hình này thu hút những người muốn tận hưởng lợi thế trên chuỗi nhưng tránh rủi ro giá cả.

Vấn đề cốt lõi:

"Neobank gốc stablecoin đầu tiên" nghe giống chiêu trò marketing hơn là hào moat thật sự. Bất kỳ đối thủ nào cũng có thể dễ dàng thêm chế độ chỉ hỗ trợ stablecoin. Cuối cùng, thành bại phụ thuộc vào năng lực thực thi, chứ không phải định vị thị trường.

Các rủi ro đáng chú ý

Tính bền vững của lợi nhuận

Chúng ta cần đối mặt với thực tế. Các khoản thưởng cao như chương trình thưởng trình duyệt của Veera hay APY 15% chủ yếu được hỗ trợ bởi vốn đầu tư mạo hiểm và phát hành token.

Bạn còn nhớ lãi suất 20% UST từ Anchor chứ? Chúng ta đều biết kết cục — sụp đổ toàn bộ hệ sinh thái Terra.

Lĩnh vực ngân hàng mới trên chuỗi năm 2026 cũng đối mặt câu hỏi then chốt: chuyện gì xảy ra khi trợ cấp kết thúc?

Một ngân hàng trên chuỗi bền vững cần dựa vào nguồn thu thực tế: phí giao dịch thẻ, chênh lệch lãi vay và mô hình đăng ký. Những dự án đốt dự trữ token để nâng APY có thể không trụ được đến vòng gọi vốn tiếp theo.

ARR 20 triệu USD của Tria là một khuôn mẫu: thu nhập thực từ giao dịch thực, chứ không phụ thuộc vào phần thưởng token.

Điều cần theo dõi: dự án có công khai nguồn thu, phân biệt rõ thu nhập hữu cơ và trợ cấp token hay không. Nếu họ né tránh, đó chính là một dấu hiệu cảnh báo.

Không chắc chắn về quy định

Thảo luận về Đạo luật Stablecoin năm 2025 tạo ra nhiều bất định. Nếu quy định Mỹ yêu cầu các "ngân hàng" tự lưu ký cũng phải thực hiện KYC, ngành có thể bị chia rẽ lớn:

- Các dự án lai hợp quy (có hỗ trợ tổ chức và hạ tầng tuân thủ) sẽ hoạt động thoải mái tại Mỹ.

- Các ứng dụng tự lưu ký thuần túy (như Tria và Superform) có thể bị chặn địa lý với người dùng Mỹ, hoặc phải thêm lớp tuân thủ — điều này có thể làm tổn hại giá trị cốt lõi của họ.

MiCA (Quy định về thị trường tài sản mã hóa) của châu Âu năm 2024-2025 đã mang lại một số quy tắc rõ ràng. Những quy định minh bạch này giúp các dự án hợp pháp phát triển, nhưng cũng nâng cao rào cản gia nhập ngành.

Câu hỏi then chốt: các giao thức này có thể thích nghi với quy định mà vẫn giữ được bản chất phi tập trung cốt lõi hay không?

Mối đe dọa từ Metamask

Metamask có 30 triệu người dùng hoạt động hàng tháng (MAU) và nhận diện thương hiệu cực cao. Với Veera hay Tria, để đạt 10 triệu người dùng, họ phải vượt trội hẳn Metamask — chứ không chỉ hơn một chút.

Trừu tượng hóa chuỗi tuy là điểm sáng, nhưng không phải hào moat thực sự. Metamask hoàn toàn có thể ra mắt tính năng giao dịch miễn phí gas và số dư thống nhất trong vòng sáu tháng. Nếu điều đó xảy ra, lợi thế cạnh tranh của ngân hàng trên chuỗi sẽ thu hẹp còn thẻ thanh toán và tối ưu lợi nhuận.

Khả năng phòng thủ:

- Tria: mạng lưới thanh toán (khó sao chép nhanh).

- Superform: thuật toán tối ưu lợi nhuận (bền vững hơn).

- Veera: tập trung vào các thị trường Metamask chưa chạm tới (hào moat địa lý).

Ai sẽ chiến thắng cuối cùng? Hãy cùng chờ xem.

Dự báo năm 2026

Nhiều khả năng đạt 1 triệu người dùng hoạt động hàng ngày (DAU) đầu tiên: Tria

Trải nghiệm người dùng của Tria đã rất trưởng thành. Doanh số chi tiêu 1 triệu USD/ngày và hơn 150.000 người dùng chứng minh nhu cầu tiêu dùng mạnh mẽ. Nếu tin đồn về tích hợp mạng lưới thanh toán Mastercard vào Q1 thành hiện thực, Tria có thể bỏ xa đối thủ.

Trừu tượng hóa chuỗi cực kỳ quan trọng với người dùng đại chúng không quan tâm đến công nghệ blockchain. Họ chỉ muốn dùng tiền mã hóa mua một ly cà phê, chứ không muốn hiểu kỹ thuật.

Doanh thu ARR 20 triệu USD cho thấy Tria đã tìm được điểm cân bằng sản phẩm-thị trường thực sự, chứ không chỉ là tiếng vang từ bản thử nghiệm.

Tăng trưởng ổn định và an toàn nhất: Superform

Tối ưu lợi nhuận có thể tồn tại qua mọi chu kỳ thị trường. Ngay cả khi các neobank định hướng tiêu dùng gặp khó, người dùng tổ chức (DAO, giao thức, kho bạc) vẫn sẽ gửi tiền vào các kho tối ưu.

Superform tập trung vào "tiền ổn định", nghĩa là biến động thấp và tăng trưởng bền vững. Dù không "gây sốt", nhưng lại rất bền vững.

Ẩn số tiềm năng nhất: Veera

Có 4 triệu người dùng tại Ấn Độ và Đông Nam Á — phạm vi thị trường này là điều mà đa số dự án mã hóa không thể chạm tới. Nếu Veera ra mắt thành công thẻ thanh toán vật lý vào quý II, họ có thể trở thành "Paytm của thế giới mã hóa".

Họ đã bùng nổ quy mô tại các thị trường bị các quỹ VC phương Tây đánh giá thấp, cho thấy tiềm năng khổng lồ trong tương lai.

Nhiều khả năng bị mua lại nhất: ether.fi

Với TVL 8-11 tỷ USD và ARR 80 triệu USD, ether.fi là mục tiêu lý tưởng cho Coinbase, Kraken hoặc các ngân hàng truyền thống muốn thâm nhập mã hóa. Dự kiến đến cuối 2026, khi các tổ chức tài chính lớn chọn mua cơ sở hạ tầng đã được kiểm chứng thay vì xây từ đầu, ether.fi có thể trở thành đối tượng sáp nhập.

Điểm chung của các ngân hàng trên chuỗi

Ba dự án này về bản chất đều đang xây dựng một siêu ứng dụng tài chính hoàn toàn mới: kết hợp sức mạnh DeFi với trải nghiệm ngân hàng hàng ngày, tạo ra hệ sinh thái tài chính tự lưu ký trên chuỗi.

Gen di truyền chung:

- Nền tảng không lưu ký: người dùng kiểm soát khóa và tài sản, tránh rủi ro đóng băng hoặc tịch thu từ nền tảng tập trung.

- Hệ điều hành tích hợp: một ứng dụng duy nhất cho lợi nhuận, chi tiêu và giao dịch liên chuỗi, thay vì phải chuyển giữa nhiều dApp như ví truyền thống.

- Tập trung đại chúng: thay thế "đọc 47 bài tài liệu về hồ chứa thanh khoản" bằng "kiếm nhiều hơn, làm ít hơn".

- Thời điểm chín muồi: sự xuất hiện của các dự án này vào cuối 2025 đánh dấu giai đoạn tiếp theo sau "DeFi 2.0". Các lớp 2 (L2) tốt hơn, công nghệ trừu tượng hóa tài khoản và nhu cầu tiêu dùng thực tế đã hội tụ để thúc đẩy xu hướng này.

Cùng đích đến, khác con đường

- Superform: tập trung vào tối ưu lợi nhuận và cơ sở hạ tầng cấp tổ chức

- Veera: hệ điều hành tín dụng và lợi nhuận toàn cầu

- Tria: nền tảng thanh toán và chi tiêu dành cho người tiêu dùng

Các dự án này cùng xây dựng một hạng mục hoàn toàn mới. Người ta giờ đây bắt đầu coi "ngân hàng mới trên chuỗi" (onchain neobanks) là một ngành riêng biệt, chứ không chỉ là các dự án cá nhân. Sức hút của câu chuyện này rất quan trọng đối với gọi vốn, hợp tác và nhận thức thị trường.

Quan điểm cuối cùng

Tự lưu ký đang trở nên tiện lợi hơn bao giờ hết. Ba dự án này đại diện cho ba cách tiếp cận khác nhau để giải cùng một bài toán: làm sao để tiền mã hóa dễ dùng như ngân hàng truyền thống, mà vẫn giữ được bản chất tự lưu ký.

Ai sẽ thống trị thị trường?

Rất có thể cả ba sẽ cùng phát triển, phục vụ các nhóm người dùng khác nhau. Hệ sinh thái kinh tế mã hóa đủ rộng lớn để dung nạp nhiều hệ điều hành tài chính song song.

Thử thách thực sự là: liệu họ có thể vượt khỏi cộng đồng người dùng gốc mã hóa để đạt được sự chấp nhận rộng rãi từ người dùng đại chúng?

Dữ liệu cuối năm 2025 dường như đã đưa ra câu trả lời khẳng định:

- Tria: ARR 20 triệu USD

- Veera: 4 triệu người dùng

- Superform: TVL 144 triệu USD

Những con số này cho thấy sự tăng trưởng của họ là bền vững, chứ không phải sản phẩm của cơn sốt đầu cơ.

Năm 2026 sẽ chứng kiến liệu ngành này có thể chứng minh tiềm năng phát triển của mình hay không.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News