Outlier Ventures: Giải mã hiện trạng cho vay không cần thế chấp

Tuyển chọn TechFlowTuyển chọn TechFlow

Outlier Ventures: Giải mã hiện trạng cho vay không cần thế chấp

Bài viết trình bày rõ ràng về các giao thức cho vay không thế chấp trên các phương diện áp dụng vốn, định giá token, ảnh hưởng của phần thưởng và lợi thế thị trường.

Tác giả: Achim Struve

Biên dịch: TechFlow

Giới thiệu

Bài viết này sẽ tập trung vào một lĩnh vực cụ thể có tiềm năng to lớn. Chỉ riêng tại Hoa Kỳ, thị trường cho vay cá nhân không thế chấp đã đạt mức 210 tỷ USD trong quý đầu tiên năm 2023, vượt xa tổng giá trị bị khóa trong tài chính phi tập trung (DeFi) là 61 tỷ USD. Điều này cho thấy tiềm năng tăng trưởng khổng lồ cả về quy mô không gian DeFi nói chung và ngành cho vay phi tập trung nói riêng. Chính tiềm năng tăng trưởng đáng kể này là động lực thúc đẩy việc tạo ra các giao thức cho vay không thế chấp hiện nay. Bài viết phân tích rõ ràng về các giao thức này trong các khía cạnh như việc áp dụng vốn, định giá token, ảnh hưởng của phần thưởng và lợi thế thị trường.

Tổng quan

Việc cho vay tài sản là nền tảng cơ bản của mọi hệ thống tài chính. Người cho vay thu được lợi tức từ tiền nhàn rỗi, còn người đi vay có thể nhanh chóng tiếp cận nguồn vốn hoạt động.

Thị trường cho vay trong không gian DeFi thường yêu cầu thế chấp quá mức, nghĩa là người đi vay phải gửi tài sản đảm bảo có giá trị vượt quá khoản vay.

Ví dụ, một người đi vay muốn vay 5.000 USD USDC cần phải thế chấp 10.000 USD ETH. Mặc dù cho vay quá mức thế chấp là điều phổ biến trong DeFi, nhưng trong tài chính truyền thống, các khoản vay không thế chấp đôi khi chỉ được thế chấp một phần hoặc hoàn toàn không thế chấp. Việc thế chấp quá mức này đảm bảo rằng nếu người đi vay vỡ nợ, tài sản đảm bảo có thể được bán để hoàn trả cho người cho vay.

Mặc dù cho vay thế chấp mang lại độ an toàn cao hơn cho người cho vay, nhưng hiệu quả thấp, do đó hạn chế sự mở rộng của thị trường. Vì vậy, cần có các giao thức cho vay không thế chấp có thể truy cập dữ liệu tín dụng đáng tin cậy để đánh giá tình trạng rủi ro của người đi vay mà không tiết lộ thông tin nhạy cảm trên blockchain, nhằm khắc phục hạn chế này trong DeFi. Các oracles kết hợp bằng chứng không kiến thức (zero-knowledge proof) đang được phát triển để giảm nhu cầu người đi vay phải tiết lộ danh tính trên các nền tảng cho vay không thế chấp.

Tuy nhiên, cho vay không thế chấp là một ngành quan trọng trong DeFi, với rủi ro cao hơn được phản ánh qua lợi suất phần trăm hàng năm (APY) cao hơn so với các nền tảng cho vay thế chấp quá mức như Aave hay Compound. Khoản vay không có tài sản đảm bảo làm tăng khả năng vỡ nợ. Việc thanh lý và hoàn trả khoản vay liên quan đến tài sản và hợp đồng ngoài chuỗi cũng có thể mất rất nhiều thời gian.

Về mặt an toàn của các bể cho vay, người cho vay phải dựa vào kiểm tra kỹ lưỡng (DD) từ quản lý bể. Người cho vay có thể không rút được thanh khoản khi cần vì lượng thanh khoản có thể rút khỏi bể phụ thuộc vào lượng thanh khoản hiện có trong bể.

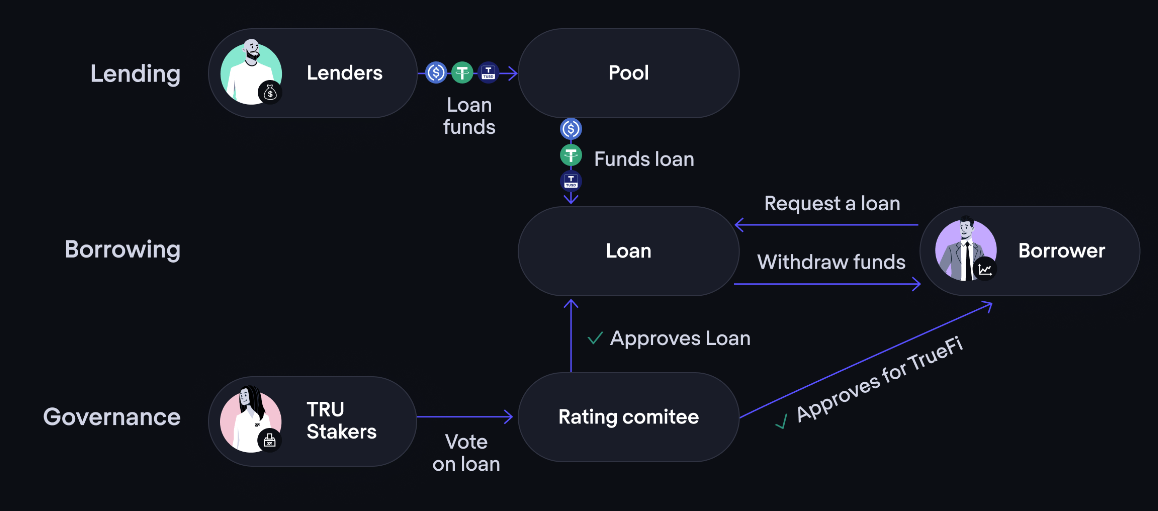

Hình 1 minh họa hệ sinh thái đại diện của một giao thức cho vay không thế chấp. Lấy ví dụ TrueFi, người cho vay cung cấp vốn vào bể cho vay, người đi vay sử dụng bể này để nhận khoản vay. Những người nắm giữ $TRU có thể bỏ phiếu cho các khoản vay, đồng thời khoản vay cũng cần được phê duyệt bởi người quản lý danh mục.

Tổng quan thị trường cho vay không thế chấp

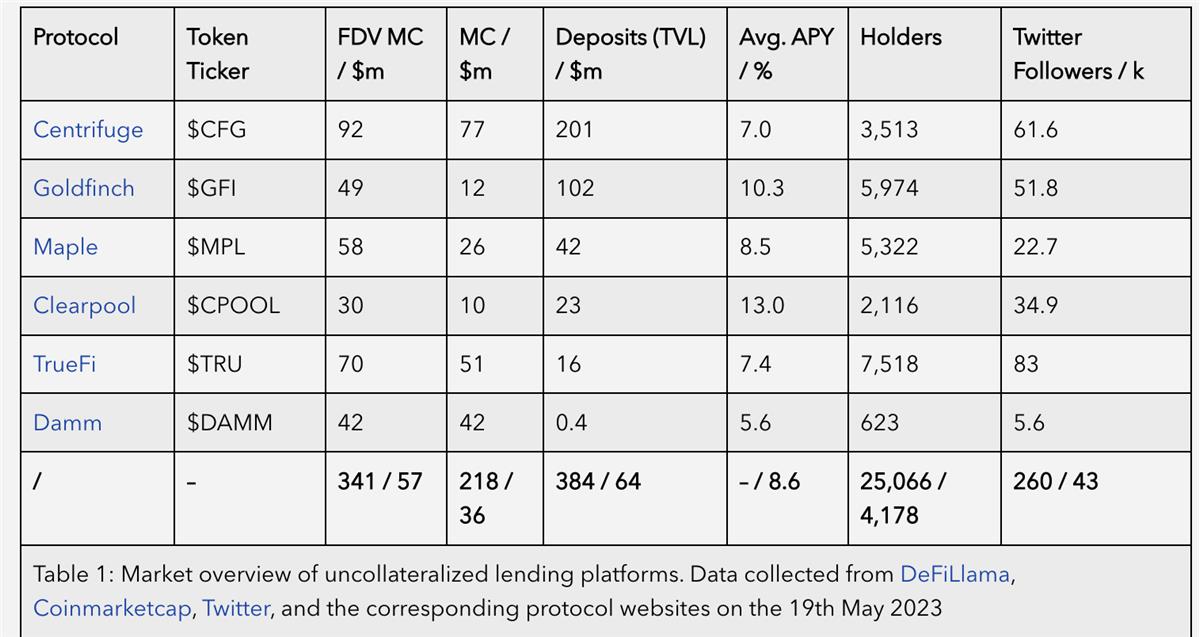

Bảng 1 cung cấp cái nhìn tổng quan nhanh về một số giao thức cung cấp khoản vay không thế chấp cho các tổ chức đi vay. Các giao thức này được sắp xếp theo giá trị bị khóa (TVL) của chúng.

Tổng FDV của tất cả các token gốc trong các giao thức cho vay không thế chấp ở Bảng 1 là 341 triệu USD, tương đương 6,6% ngành cho vay và đi vay mã hóa, 0,7% DeFi và 0,03% tổng vốn hóa thị trường mã hóa.

Ngoài ra, tổng TVL là 384 triệu USD, chiếm 0,6% TVL của DeFi. Những con số này cho thấy thị phần của các giao thức cho vay không thế chấp trong Bảng 1 trong toàn bộ không gian DeFi và mã hóa là rất nhỏ. Mặt khác, xét đến quy mô thị trường cho vay không thế chấp truyền thống ngoài chuỗi, chúng lại cho thấy tiềm năng tăng trưởng to lớn.

Tiềm năng tăng trưởng còn rõ ràng hơn nữa khi xem xét APY trung bình của khoản vay cạnh tranh (bao gồm phần thưởng token gốc trên tất cả các giao thức) ở mức 8,6%.

Cần lưu ý rằng việc cho vay vào các giao thức không thế chấp tiềm ẩn rủi ro cao hơn, do đó mức bù đắp cao hơn cho người cho vay (APY) là hợp lý so với việc cho vay vào các giao thức thế chấp quá mức như Aave.

So sánh hiệu suất token

Việc so sánh sự phát triển định giá lịch sử của các token liên quan trong Bảng 1 có thể cung cấp cái nhìn sâu sắc về xu hướng tiềm năng trong tương lai. Tuy nhiên, định giá token đo bằng FDV phụ thuộc vào nhiều yếu tố như điều kiện thị trường chung, mức độ áp dụng của từng giao thức riêng lẻ và bản thân thiết kế token. Một token có thuộc tính bắt giữ giá trị thấp có thể biểu hiện kém trong khi sản phẩm (nền tảng cho vay) lại thể hiện tốt về TVL và tỷ lệ thua lỗ.

Do đó, sẽ thực hiện một so sánh đa lớp. Tổng quan về thiết kế token và đặc điểm bắt giữ giá trị cung cấp cái nhìn đầu tiên về mối liên hệ kỳ vọng với việc áp dụng giao thức tổng thể.

Ví dụ, một token có khả năng bắt giữ giá trị mạnh có thể đại diện tốt hơn cho hiệu suất giao thức nói chung, trong khi một token có cơ chế bắt giữ giá trị hạn chế có thể không phản ánh đầy đủ hiệu suất tổng thể của giao thức. Sau đó, sẽ so sánh các mối quan hệ chỉ số token quan trọng ở thời điểm hiện tại. Phân tích hiệu suất token cuối cùng tập trung vào sự phát triển theo thời gian.

Bắt giữ giá trị token

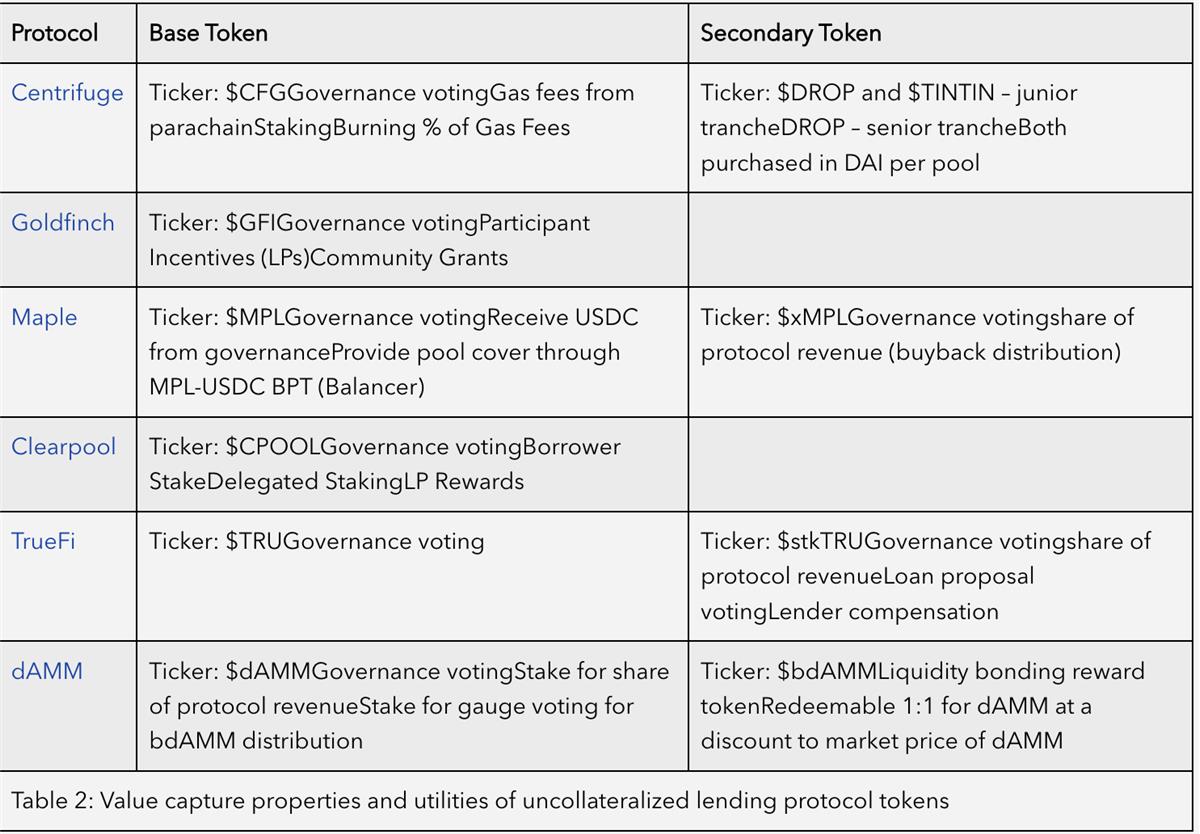

Bảng 2 cung cấp tổng quan về các thuộc tính bắt giữ giá trị và tiện ích từ 6 giao thức hàng đầu trong Bảng 1. Tất cả các token đều cung cấp quyền quản trị cho người nắm giữ và người stake.

Ngoài ra, Maple, Centrifuge và TrueFi sử dụng cơ chế stake để đổi lấy token phụ. Token phụ đôi khi được thiết kế theo mô hình khóa bỏ phiếu (ve), cũng có thể dùng để phân bổ phần phí cho những người ủng hộ trung thành. Trong các trường hợp như Centrifuge, Maple, TrueFi, Clearpool và dAMM, phần phí được trao trực tiếp hoặc thông qua cơ chế mua lại phân tán.

Goldfinch và Clearpool không có token phụ, mà thay vào đó sử dụng trực tiếp token chính làm công cụ khuyến khích giao thức. Tất cả các token gốc đều tích lũy giá trị trực tiếp từ việc sử dụng sản phẩm, bất kể là thông qua phần phí như đã đề cập, quyền quản trị hay thông qua các lợi ích dành cho người dùng khi stake token. Điều này có nghĩa là có thể kỳ vọng mối tương quan giữa tất cả các token và việc áp dụng giao thức.

Mối quan hệ chỉ số token

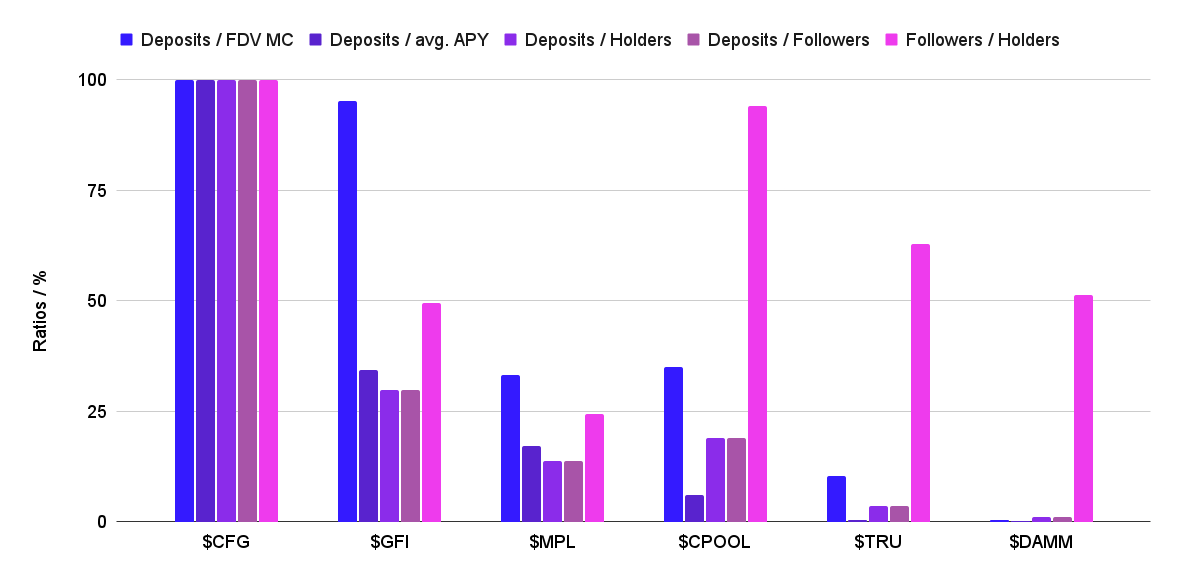

Hình 2 minh họa mối quan hệ giữa tiền gửi giao thức (TVL) và các chỉ số khác nhau như FDV/MC, APY trung bình của người cho vay, số lượng người nắm giữ và số lượng người theo dõi Twitter. Các tỷ lệ này được thể hiện dưới dạng phần trăm của giá trị cao nhất trong cùng hạng mục.

-

Tỷ lệ tiền gửi/FDV MC cung cấp cái nhìn về việc áp dụng vốn trong phạm vi định giá thị trường hiện tại của giao thức. Lưu ý rằng các chỉ số này chỉ tính đến tiền gửi không thế chấp và tiền stake.

-

Tỷ lệ tiền gửi/APY trung bình là chỉ số đo lường giữa việc áp dụng vốn và động lực vốn.

-

Tỷ lệ tiền gửi/người nắm giữ cung cấp giá trị tiền gửi trung bình mỗi người nắm giữ token gốc, và là tiêu chuẩn đánh giá chất lượng người dùng thực tế về quy mô vốn.

-

Tỷ lệ tiền gửi/người theo dõi cung cấp chỉ số về việc áp dụng vốn trên mỗi đơn vị nỗ lực marketing. Lưu ý rằng số lượng người theo dõi Twitter không nhất thiết liên quan đến việc áp dụng thực tế của sản phẩm.

-

Tỷ lệ người theo dõi/người nắm giữ là chỉ số đo lường giữa việc áp dụng thực tế của người dùng đối với token gốc và nỗ lực marketing.

Dữ liệu đã được thu thập vào tháng 2, tuy nhiên do sự thay đổi mạnh mẽ của thị trường, tất cả các điểm dữ liệu cần được cập nhật. Trong lần thu thập dữ liệu trước đó, thứ hạng của các giao thức trong các hạng mục khác nhau khá đa dạng. Nhưng hiện tại, chúng ta thấy Centrifuge nổi bật rõ ràng ở tất cả các hạng mục, đây là kết quả trực tiếp từ TVL cao của họ.

Lý do thành công so với các đối thủ có thể là việc họ sáng tạo trong việc sử dụng tài sản thực tế (RWA) dưới dạng token.

So sánh lịch sử giá trị thị trường token chuẩn hóa

So sánh trước đó tập trung vào giá trị gần đây. Hình 3 thể hiện sự phát triển theo thời gian của FDV/MC đối với các token của các giao thức cho vay không thế chấp khác nhau. Các giá trị này được chuẩn hóa theo Ether FDV/MC để làm chuẩn so sánh với thị trường mã hóa. Trục tung được thể hiện theo thang logarit nhằm giảm thiểu tác động trực quan của biến động cao. Xét khoảng thời gian từ ngày 1 tháng 1 năm 2022 đến ngày 19 tháng 5 năm 2023, tất cả các token gốc không thế chấp đều giảm giá trị so với $ETH.

Nguyên nhân khiến chúng biểu hiện kém có thể như sau:

-

Suy sụp thị trường mã hóa. Từ tháng 11 năm 2021, toàn bộ thị trường mã hóa đã trong xu hướng đi xuống, và các giao thức cho vay không thế chấp cũng không miễn nhiễm. Khi giá mã hóa giảm, giá trị token gốc của các giao thức này cũng giảm theo.

-

Những lo ngại về tính bền vững của cho vay không thế chấp. Các giao thức cho vay không thế chấp là một khái niệm tương đối mới và chưa được kiểm nghiệm đầy đủ, dẫn đến những lo ngại về tính bền vững lâu dài. Một số nhà phê bình cho rằng các giao thức này về bản chất rất nguy hiểm, và chỉ là vấn đề thời gian trước khi chúng sụp đổ. Một số giao thức đã trải qua các sự cố nghiêm trọng, chẳng hạn như Centrifuge, Maple và TrueFi. Một số nền tảng cho vay và đầu tư khác thậm chí phải đối mặt với sự sụp đổ hoàn toàn như Celsius, Voyager Digital và 3 Arrows Capital, điều này có thể làm gia tăng nỗi sợ hãi.

-

Các phương án thay thế cho vay thế chấp an toàn hơn. Các giao thức cho vay thế chấp phổ biến hơn vì chúng cung cấp lựa chọn thay thế ít rủi ro hơn cho cho vay không thế chấp. Khi ngày càng nhiều người chuyển sang cho vay thế chấp, nhu cầu về cho vay không thế chấp giảm xuống, gây áp lực giảm giá trị đối với các token gốc của các giao thức này.

Tóm tắt và nhận định

Thiết kế token của các giao thức cho vay không thế chấp thể hiện các phương pháp và cơ chế tăng trưởng giá trị khác nhau, trong đó tất cả các giao thức đều cung cấp quyền quản trị thông qua token, nhưng không phải tất cả đều cung cấp chia sẻ lợi nhuận trực tiếp thông qua việc stake. Dù sao đi nữa, tất cả các thiết kế token đều thu được một hình thức tăng trưởng giá trị nào đó từ việc áp dụng sản phẩm.

Về mặt định giá FDV và TVL, Centrifuge hiện là giao thức cho vay không thế chấp thành công nhất. Mặc dù họ cũng gặp phải một số vấn đề về khoản vay quá hạn, nhưng lợi thế của họ nằm ở cách tiếp cận sáng tạo với RWA.

Hiệu suất định giá tổng thể của tất cả các token gốc cho vay không thế chấp đều biểu hiện kém, không theo kịp thị trường mã hóa. Đã có quá nhiều sự cố sụp đổ một phần hoặc hoàn toàn xảy ra trong mùagấunăm 2022, dẫn đến sự suy giảm niềm tin vào lĩnh vực này.

Xét về FDV/MC tổng hợp, lĩnh vực cho vay không thế chấp vẫn còn rất nhỏ so với toàn bộ lĩnh vực DeFi (0,7%) và toàn bộ thị trường mã hóa (0,03%).

Xét đến tầm ảnh hưởng to lớn của cho vay không thế chấp trong tài chính truyền thống và xu hướng tối ưu hóa hiệu quả vốn trên thị trường, cho vay phi tập trung không thế chấp vẫn cho thấy tiềm năng tăng trưởng và đổi mới khổng lồ. Chỉ cần thêm thời gian để xây dựng lại niềm tin và đổi mới thì mục tiêu này mới có thể đạt được.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News