Lật mở hệ sinh thái dự án国债 trên chuỗi trong lĩnh vực RWA

Tuyển chọn TechFlowTuyển chọn TechFlow

Lật mở hệ sinh thái dự án国债 trên chuỗi trong lĩnh vực RWA

Khi môi trường kinh tế vĩ mô thay đổi, các sản phẩm DeFi đang thích nghi và thay đổi theo.

Xuất bản: DODO Research

Tác giả: Flamie

Bối cảnh

Khi môi trường kinh tế vĩ mô thay đổi, các sản phẩm DeFi đang thích nghi và chuyển mình. Trong DeFi 1.0, lợi suất ổn định bền vững là một trụ cột, nhưng hiện nay lợi suất từ các công cụ rủi ro thấp đã thấp hơn thị trường tài chính truyền thống. Do đó, các sản phẩm tài chính truyền thống trở nên hấp dẫn hơn nhờ đặc tính rủi ro thấp, dẫn đến sự giao thoa thú vị giữa tài chính truyền thống và DeFi.

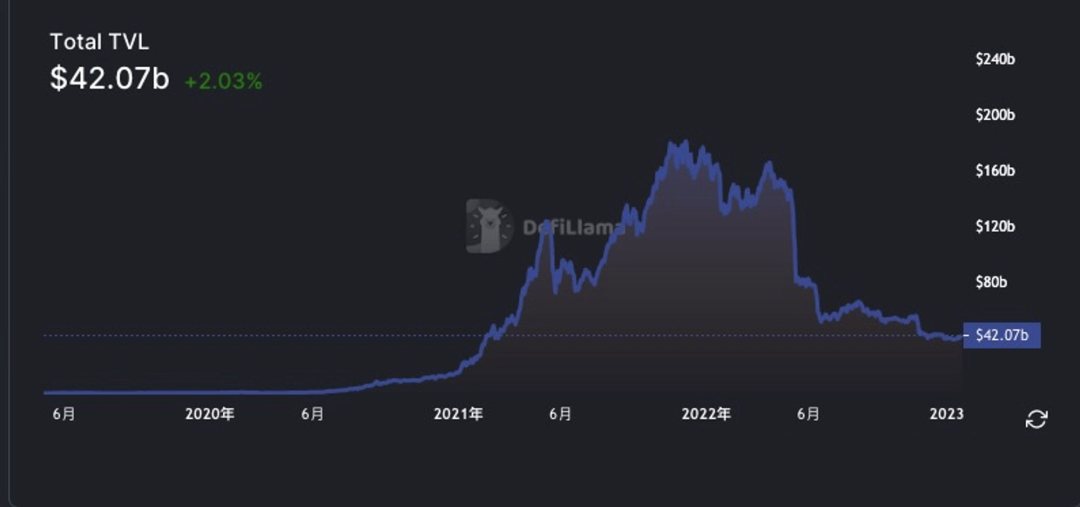

Dữ liệu từ Defillama cho thấy, trong năm qua, do ảnh hưởng bởi đà giảm mạnh của tài sản mã hóa, tổng giá trị bị khóa (TVL) trong DeFi đã giảm từ mức cao nhất trên 180 tỷ USD xuống còn khoảng 39 tỷ USD, tương đương mức giảm hơn 78%, một con số không thể so sánh với quy mô tài sản truyền thống.

Trước đó, đã có nhiều dự án thử nghiệm đưa tài sản thực tế vào DeFi. Ví dụ, JPMorgan Chase, Ngân hàng DBS và SBI Digital Asset Holdings từng sử dụng giao thức Aave trên mạng Polygon để hoàn tất các giao dịch ngoại hối và trái phiếu chính phủ trên mạng Ethereum. Các ngân hàng đã trao đổi phiên bản token hóa của chứng khoán chính phủ Singapore lấy trái phiếu chính phủ Nhật Bản, đồng thời chuyển đổi yên Nhật sang đô la Singapore trong quá trình thử nghiệm.

Một ví dụ khác, MakerDAO đã phát hành khoản vay đầu tiên trên thế giới dựa trên tài sản thực tế thông qua DeFi, với New Silver – một quỹ cho vay Fix & Flip trên nền tảng Tinlake dựa trên giao thức Centrifuge – làm bên cung cấp tài sản, sử dụng MakerDAO như công cụ tín dụng để nhận khoản vay đầu tiên. Không dừng lại ở đó, vào năm 2022, MakerDAO còn hợp tác cùng BlockTower Credit ra mắt quỹ trị giá 220 triệu USD nhằm tài trợ cho các tài sản thực tế. Năm 2021, Aave hợp tác với công ty mã hóa Centrifuge ra mắt thị trường tài sản thực tế RWA Market, cho phép doanh nghiệp tài trợ từ các khía cạnh hoạt động của họ và người dùng đầu tư vào thị trường được đảm bảo bằng tài sản thực tế.

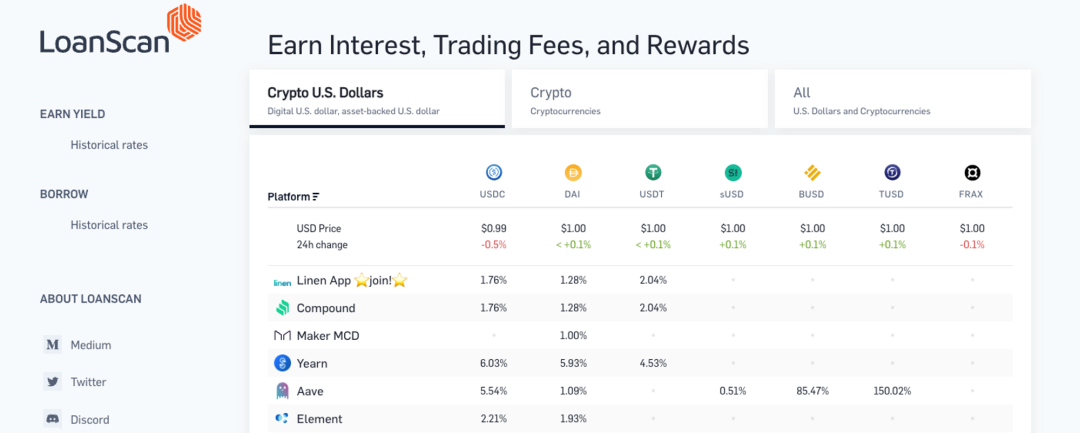

Vào năm 2022, khi mùa đông mã hóa ập đến và các APR hấp dẫn biến mất, mọi người bắt đầu tìm kiếm lợi suất phi rủi ro, trong khi các tài sản thực tế được token hóa đang làm thay đổi hoàn toàn cách thức quản lý tài sản và đầu tư. Với vai trò là một phương tiện tài trợ và công cụ tài chính quan trọng, trái phiếu là loại tài sản phòng ngừa rủi ro và đầu tư thu nhập cố định có mức độ an toàn cao, đặc biệt lãi suất trái phiếu kho bạc Mỹ thường được coi là lãi suất phi rủi ro trên thị trường. Trong khi đó, sự sụp đổ của các sản phẩm lợi suất cao như UST từng quảng bá lãi suất 20% trong chu kỳ tăng trưởng trước đã làm tổn hại nghiêm trọng niềm tin nhà đầu tư, đồng thời hiệu suất lợi suất trong lĩnh vực DeFi vốn tập trung vào lợi nhuận cao cũng không đạt kỳ vọng. Lấy ví dụ hai dự án đi đầu về cho vay là Compound và Aave, dữ liệu từ LoanScan cho thấy,截至 ngày 8 tháng 5, lãi suất tiền gửi USDC trên Compound và Aave lần lượt chỉ còn 1,76% và 5,54%, thấp hơn nhiều so với lãi suất trái phiếu kho bạc Mỹ.

Tiếp theo, chúng ta hãy cùng tìm hiểu chi nhánh này của RWA – trái phiếu kho bạc trên blockchain, khám phá tình hình phát triển của các dự án trong hệ sinh thái trái phiếu kho bạc trên chuỗi.

Ondo Finance

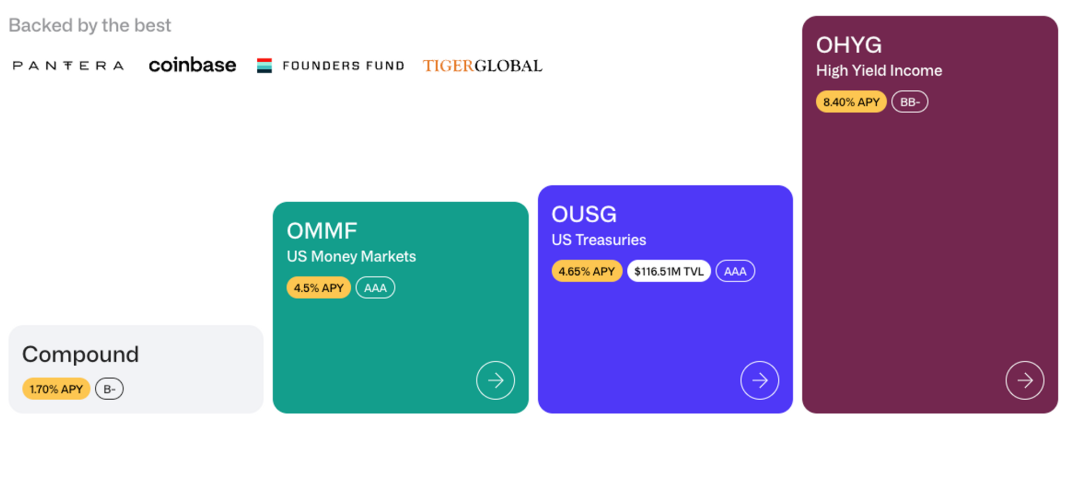

Tháng 1 năm 2023, Ondo Finance thông báo ra mắt các quỹ được token hóa, cung cấp cơ hội đầu tư vào trái phiếu kho bạc Mỹ và trái phiếu tổ chức cho các nhà đầu tư tổ chức.

Theo tìm hiểu, Ondo Finance đã hợp tác với các quỹ ETF lớn, thanh khoản cao do các tập đoàn quản lý tài sản khổng lồ như BlackRock và PIMCO quản lý để ra mắt ba sản phẩm trái phiếu kho bạc và trái phiếu Mỹ được token hóa, gồm Quỹ Trái phiếu Chính phủ Mỹ (OUSG), Quỹ Trái phiếu Đầu tư Cấp ngắn hạn (OSTB) và Quỹ Trái phiếu Doanh nghiệp Lợi suất Cao (OHYG).

Trong đó, OUSG được neo giá bằng stablecoin đô la Mỹ, được đảm bảo bằng trái phiếu kho bạc Mỹ kỳ hạn ngắn, ban đầu thông qua quỹ ETF trái phiếu kho bạc Mỹ kỳ hạn ngắn của BlackRock (SHV), dự kiến lợi suất 4,65%; OSTB sẽ đầu tư vào trái phiếu doanh nghiệp cấp đầu tư kỳ hạn ngắn, ban đầu thông qua quỹ ETF chủ động到期ngắn hạn tăng cường của PIMCO (MINT), lợi suất 5,45%; OHYG sẽ đầu tư vào trái phiếu doanh nghiệp lợi suất cao, ban đầu thông qua quỹ iBoxx trái phiếu doanh nghiệp lợi suất cao của BlackRock (HYG), lợi suất 8,02%. Nhà đầu tư trái phiếu có thể chuyển nhượng giá trị tài sản của quỹ được token hóa trên chuỗi thông qua hợp đồng thông minh, Ondo Finance sẽ thu phí quản lý 0,15% mỗi năm.

Do thất bại của các doanh nghiệp không chịu sự giám sát trong lĩnh vực mã hóa vào năm 2022, Ondo Finance đã chọn hợp tác với các nhà cung cấp dịch vụ bên thứ ba chịu sự kiểm soát nghiêm ngặt và giữ tài sản tại các tổ chức lưu ký đủ điều kiện phá sản. Clear Street, nền tảng môi giới khối lượng lớn dành cho nhà đầu tư tổ chức, là nhà môi giới chính của quỹ và sẽ lưu ký các chứng khoán của quỹ trong tài khoản DTC (Công ty Lưu ký và Ký thác Mỹ); Coinbase Custody sẽ lưu ký bất kỳ stablecoin nào mà quỹ nắm giữ, và Coinbase Prime xử lý việc chuyển đổi giữa stablecoin và tiền pháp định; Công ty tư vấn kế toán và tài chính Richey May sẽ đóng vai trò cố vấn thuế và kiểm toán viên cho quỹ, từng nhiều lần được Inside Public Accounting bình chọn là công ty tốt nhất.

Tuy nhiên vì lý do tuân thủ, Ondo Finance sẽ áp dụng chế độ danh sách trắng, nhà đầu tư cần vượt qua sàng lọc KYC và AML mới có thể ký hồ sơ đăng ký mua, có thể sử dụng stablecoin hoặc đô la Mỹ. SEC định nghĩa "nhà đầu tư đủ điều kiện" là cá nhân hoặc pháp nhân có ít nhất 5 triệu đô la Mỹ để đầu tư.

Matrixdock

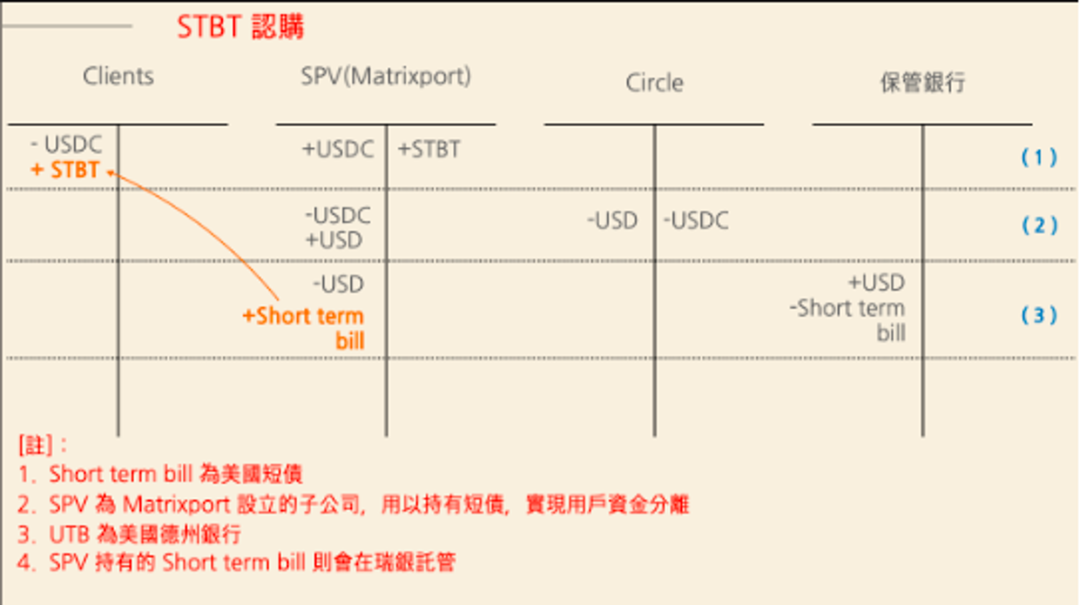

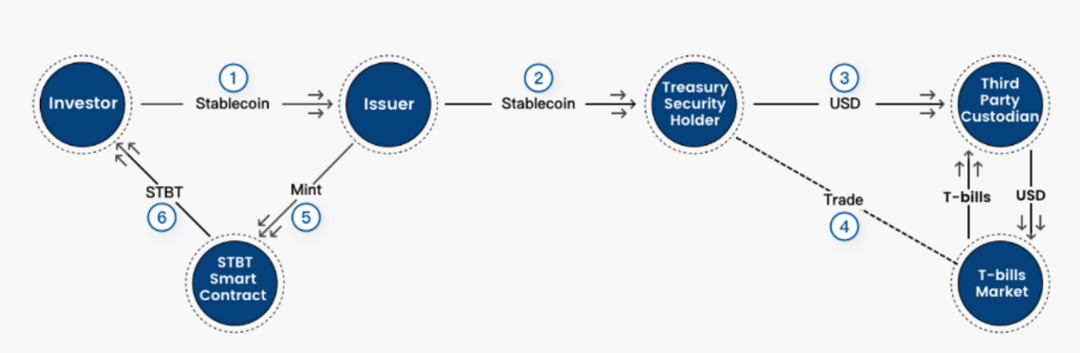

Matrixdock là nền tảng trái phiếu kho bạc trên chuỗi do nền tảng quản lý tài sản Singapore Matrixport ra mắt. STBT là sản phẩm đầu tiên của Matrixdock, mang lại lãi suất phi rủi ro dựa trên trái phiếu kho bạc Mỹ.

Khi phát hành, 1 STBT được giao dịch ở mức giá 1 USDC. Cơ sở hạ tầng của STBT là trái phiếu kho bạc Mỹ kỳ hạn 6 tháng và các thỏa thuận mua lại ngược (repo) được đảm bảo bằng trái phiếu kho bạc Mỹ. STBT là một token phát hành trên mạng Ethereum theo tiêu chuẩn ERC-1400, được phát hành và hoàn lại bởi Matrixdock, và bị giới hạn chuyển nhượng/giao dịch chỉ giữa các tài khoản đã được ủy quyền bởi Matrixdock thông qua cơ chế danh sách trắng của hợp đồng.

Cơ chế của STBT như sau:

-

Nhà đầu tư gửi USDC hoặc USDT cho nhà phát hành, nhà phát hành tạo ra STBT tương ứng thông qua hợp đồng thông minh;

-

Nhà phát hành STBT sử dụng Circle để đổi USDC sang tiền pháp định;

-

Tiền pháp định được giao cho bên thứ ba lưu ký, bên này sử dụng tài khoản giao dịch trái phiếu Mỹ của các tổ chức tài chính truyền thống để mua trái phiếu ngắn hạn đáo hạn trong vòng 6 tháng hoặc đầu tư vào thị trường mua lại ngược (RRP) qua đêm của Cục Dự trữ Liên bang;

-

Người nắm giữ STBT có thể di chuyển STBT về địa chỉ ví của mình sau khi鑄造, ví dụ như ví lạnh hoặc nền tảng lưu ký bên thứ ba;

-

Hợp đồng thông minh STBT sẽ sử dụng cơ chế Rebase để phân phối lợi tức từ trái phiếu hoặc giao dịch repo dưới dạng số lượng STBT, tự động hàng ngày đến các địa chỉ nắm giữ;

-

Từ hình bên dưới có thể thấy, kết quả cuối cùng của giao dịch là dự trữ STBT sẽ là trái phiếu chính phủ Mỹ ngắn hạn (màu cam).

Sau khi gửi yêu cầu鑄造, Matrixdock sẽ鑄造và phát hành số lượng STBT tương ứng theo chu kỳ thanh toán T+3, và phân phối token trong tối đa 4 ngày ngân hàng New York. Sau khi gửi yêu cầu hoàn lại, Matrixdock sẽ hoàn lại token STBT kịp thời theo quy trình sau: khấu trừ token STBT khỏi tài khoản của bạn, ngừng lưu hành hoặc "đốt" token STBT đó, đồng thời chuyển khoản tài sản kỹ thuật số neo bằng đô la Mỹ tương đương giá trị token STBT của bạn (tỷ lệ tương đương 1 token STBT = 1 đô la Mỹ) vào tài khoản của bạn, trừ đi mọi phí liên quan, tổn thất giao dịch phản ánh giá trị tài sản cơ sở tính theo tỷ lệ tại thời điểm hoàn lại, cũng như mọi tổn thất giao dịch và/hoặc chi phí giao dịch liên quan đến việc bán tài sản cơ sở mà thực thể liên quan cho là cần thiết để hoàn tất việc hoàn lại.

Đáng chú ý, nhà phát hành STBT là một công ty mục đích đặc biệt (SPV - Special Purpose Vehicle) do Matrixport thành lập. SPV sẽ đặt cọc trái phiếu Mỹ và tiền mặt làm tài sản đảm bảo cho người nắm giữ STBT, người nắm giữ STBT có quyền ưu tiên thanh lý hàng đầu đối với nhóm tài sản thực. Ngay cả trong trường hợp cực đoan nhất, ví dụ như Matrixport phá sản, giá trị STBT vẫn được đảm bảo bởi nhóm tài sản, và có thể hoàn lại tài sản tương ứng sau khi thanh lý các chứng khoán có giá trị này.

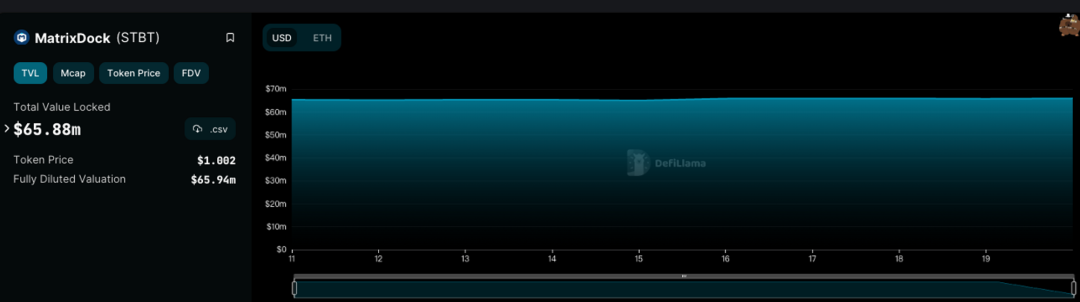

Dữ liệu từ Defillama cho thấy, hiện tại lượng lưu thông của STBT là 65,88 triệu.

TProtocol

TProtocol cũng là một giao thức trái phiếu kho bạc mới trên chuỗi, bản chất là phiên bản fork của giao thức stablecoin Liquity, sử dụng cơ sở hạ tầng từ Matrixdock. TProtocol giới thiệu ba loại token: TBT, sTBT và wTBT:

-

sTBT: Được phát hành bởi Matrixdock, tiến hành Rebase một lần lúc 18h mỗi buổi chiều (giờ Hồng Kông), giá luôn là 1 đô la Mỹ. Chỉ những cá nhân hoặc tổ chức giàu có đã qua KYC mới có thể mua.

-

TBT: Là một token Rebase không cần giấy phép, cho phép nhà đầu tư nhỏ lẻ鑄造. Người dùng có thể鑄造bằng USDC, giá luôn là 1 đô la Mỹ (không bao gồm phí). Người dùng có thể hoàn lại TBT để lấy USDC, giá hoàn lại luôn là 1 đô la Mỹ.

-

wTBT: Là một token sinh lời, là phiên bản được "đóng gói" của TBT, có thể đổi lại thành TBT. Mục đích là để TProtocol có thể tích hợp vào các giao thức DeFi hiện có, vì phần lớn các giao thức DeFi không hỗ trợ token Rebase.

Ngoài ra, phí鑄造TBT là 0,1%, phí hoàn lại TBT là 0,3%. APR của TBT có thể được tính toán theo công thức. TProtocol nhấn mạnh tính minh bạch tài sản. Giá trị của TBT và wTBT được đảm bảo bởi ba loại tài sản: MC_sTBT, IDLE_FUND và PENDING_sTBT.

TBT có thể được giao dịch trên sàn giao dịch phi tập trung, TProtocol sẽ ra mắt bể thanh khoản trên Curve Finance để đảm bảo mức trượt giá tối thiểu. TProtocol cũng cho phép người dùng thế chấp LP TBT-3CRV để nhận phần thưởng esTPS, khuyến khích người dùng DeFi sử dụng giao thức TProtocol và TBT, từ đó nâng cao đáng kể tính thanh khoản của TBT và đảm bảo chi phí giao dịch thấp khi trao đổi TBT.

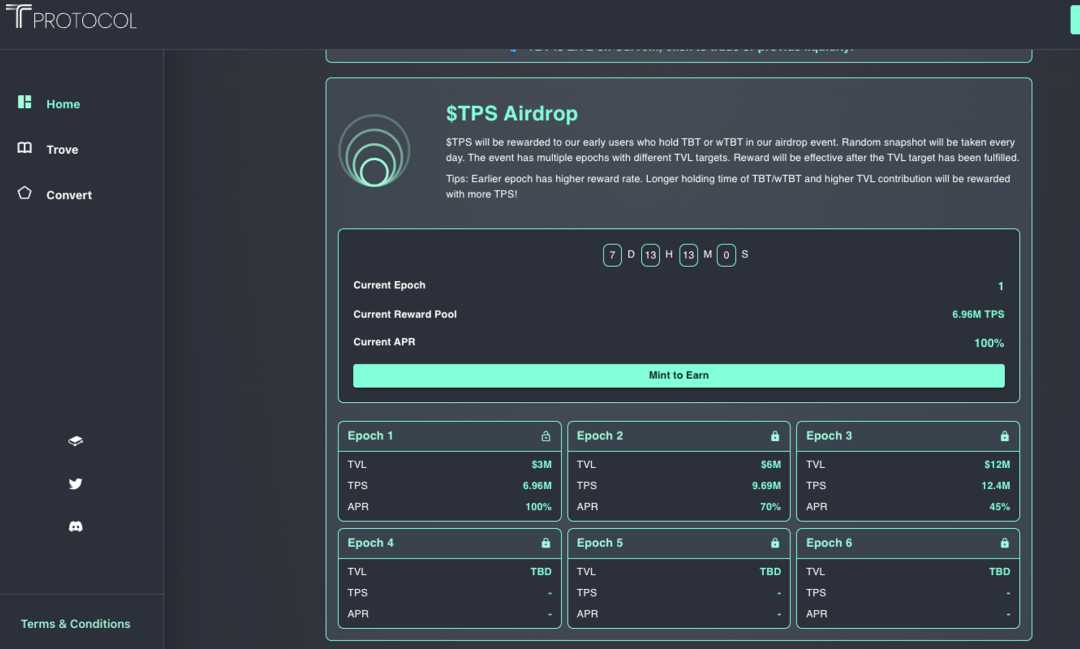

Hiện tại, TProtocol vừa ra mắt trên mạng chính Ethereum, người dùng có thể dùng USDC mint 1:1 ra wTBT để tham gia chương trình airdrop sớm, mỗi Epoch sẽ nhận được token TPS tương ứng như phần thưởng cho người tham gia sớm. Ngoài ra, TProtocol còn ra mắt trên Velodrome của Optimism, người dùng cung cấp thanh khoản sẽ vừa nhận được lợi tức trái phiếu kho bạc vừa nhận thêm phần thưởng Bribe.

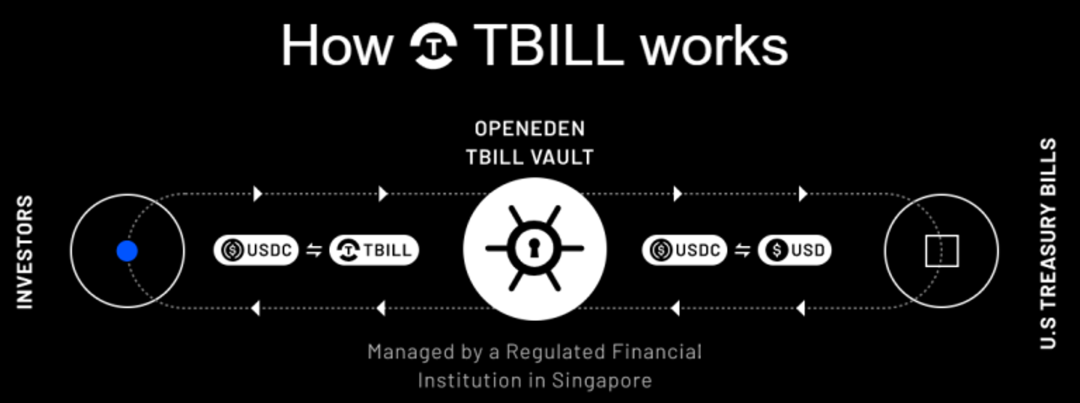

OpenEden

OpenEden là một startup mã hóa được thành lập vào đầu năm 2022, do Jeremy Ng, cựu phụ trách khu vực châu Á - Thái Bình Dương của Gemini, và Eugene Ng, phụ trách phát triển kinh doanh của Gemini cùng sáng lập.

Kho bạc T-Bill của OpenEden là một bể trên chuỗi, cho phép người nắm giữ stablecoin kiếm lợi tức từ trái phiếu kho bạc Mỹ, hiện lợi suất khoảng 4,86%. Phần lớn tài sản của bể này sẽ đầu tư trực tiếp vào trái phiếu kho bạc Mỹ kỳ hạn ngắn, trong khi một phần nhỏ USDC sẽ được giữ lại trên chuỗi để phục vụ rút tiền tức thì 24/7. Người dùng có thể鑄造USDC trong ví thành token TBILL, đưa vào kho bạc để sinh lời, và việc hoàn lại cũng diễn ra trên chuỗi, tận dụng khả năng thanh toán tức thì của công nghệ blockchain, không giống tài chính truyền thống phải mất 1-2 ngày làm việc.

Ribbon Finance

Ribbon Finance ngày 17 tháng 4 thông báo ra mắt sản phẩm tùy chọn bảo toàn vốn dựa trên trái phiếu kho bạc, hợp tác cùng giao thức RWA BackedFi, gọi là Ribbon Earn USDC (V2), lợi suất khoảng 2%, thấp hơn các sản phẩm trái phiếu kho bạc được token hóa khác.

Theo tài liệu, Ribbon Earn USDC V2 là sản phẩm hoạt động 24/7, tạo lợi nhuận bằng cách mua token Backed IB01 $ Treasury Bond 0-1yr được bảo lãnh bởi BlackRock.截至ngày 10 tháng 4, lợi suất kỳ vọng trung bình là 4,64%, sau đó tăng lợi suất bằng cách mua các tùy chọn kỳ lạ (exotic options) ETH để tiếp xúc với biến động ngắn hạn của thị trường. Người gửi tiền có thể hưởng lợi từ đà tăng giá của thị trường tiền mã hóa, đồng thời giữ nguyên vốn gốc.

Kết luận

Hiện tại, ngoài Tprotocol thực sự là giao thức không cần giấy phép để người dùng sử dụng, các dự án còn lại đều yêu cầu KYC. Hơn nữa, phần lớn các token trái phiếu kho bạc không hỗ trợ chức năng chuyển nhượng, do đó phạm vi sử dụng bị hạn chế, chẳng hạn như tính kết hợp trong DeFi, chưa nói đến lưu thông xuyên chuỗi. Ngoài ra, một yếu tố cốt lõi khác của trái phiếu kho bạc trên chuỗi nằm ở uy tín của nhà phát hành trái phiếu liên kết, tiềm ẩn rủi ro đối tác lớn và thiếu minh bạch, rủi ro hợp đồng thông minh, rủi ro oracles, cũng như đặc điểm tập trung nổi tiếng của CeDeFi.

Hiện tại, điểm khởi phát của mọi giao thức RWA đều nhằm cho phép nhà đầu tư thuận tiện chuyển đổi giữa stablecoin và tài sản thực tế, trong đó trái phiếu kho bạc Mỹ với tính thanh khoản cao và rủi ro thấp tự nhiên trở thành lựa chọn tương đối hoàn hảo. Khi một nền tảng trái phiếu RWA thực sự tạo ra một stablecoin sinh lời được sử dụng rộng rãi, thì hệ sinh thái DeFi xây dựng trên đó rất đáng期待. Ví dụ như một blockchain Layer 1 được tạo ra dựa trên nền tảng RWA, tuy nhiên các vấn đề giám sát đi kèm cũng khó tránh khỏi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News