IOBC Capital: Hiện trạng phát triển và phân tích các ví dụ điển hình trong lĩnh vực RWA

Tuyển chọn TechFlowTuyển chọn TechFlow

IOBC Capital: Hiện trạng phát triển và phân tích các ví dụ điển hình trong lĩnh vực RWA

Các tài sản thế giới thực được mã hóa dưới dạng token có thể là động cơ tiếp theo của DeFi.

Tác giả: 0xCousin

Các tài sản thế giới thực được mã hóa có thể là động cơ tiếp theo của DeFi.

RWA là gì?

RWA, Real World Asset, tài sản thế giới thực.

Hiện tại các loại RWA phổ biến nhất bao gồm: tiền mặt (đô la Mỹ), kim loại (vàng, bạc...), bất động sản, trái phiếu (chủ yếu là trái phiếu kho bạc Mỹ), bảo hiểm, hàng tiêu dùng, giấy tờ tín dụng, phí bản quyền, v.v.

Quy mô tài sản của RWA vượt xa tài sản gốc trong hệ sinh thái mã hóa (Crypto Native Asset). Ví dụ, quy mô thị trường trái phiếu thu nhập cố định khoảng 127 nghìn tỷ USD, tổng giá trị bất động sản toàn cầu khoảng 362 nghìn tỷ USD, vốn hóa thị trường vàng khoảng 11 nghìn tỷ USD, trong khi vốn hóa thị trường hiện tại của tài sản gốc mã hóa chỉ khoảng 1,1 nghìn tỷ USD, bằng 1/10 so với giá trị thị trường vàng.

Nếu một phần nhỏ tài sản RWA này được đưa vào lĩnh vực DeFi, quy mô tổng thể của DeFi sẽ tăng mạnh.

Làm thế nào để đưa RWA vào DeFi?

Thông thường sử dụng hợp đồng thông minh để tạo ra token đại diện cho RWA, đồng thời cung cấp đảm bảo bên ngoài chuỗi, tức là token đã phát hành luôn có thể đổi lấy tài sản cơ sở.

RWA có những hình thức ứng dụng phổ biến sau trong DeFi:

1. Stablecoin: Ví dụ như USDT, USDC, BUSD – những stablecoin hàng đầu đều thuộc nhóm RWA. Các công ty phát hành như Tether, Circle, Paxos tạo ra các token stablecoin phục vụ cho blockchain và các giao thức DeFi bằng cách duy trì nguồn dự trữ đô la Mỹ đã qua kiểm toán;

2. Tài sản tổng hợp: Tài sản tổng hợp cũng thuộc nhóm RWA, ví dụ dưới dạng tài sản tổng hợp, cổ phiếu, hàng hóa được giao dịch trên chuỗi dưới dạng sản phẩm phái sinh liên kết. Hiện nay Synthetix là nền tảng phát triển tốt nhất trong lĩnh vực tài sản tổng hợp, vào đỉnh điểm thị trường tăng trưởng năm 2021, giao thức này đã khóa hơn 3 tỷ USD tài sản;

3. Giao thức cho vay: RWA đã có sự phát triển khá tốt trong các giao thức cho vay. Người đi vay sử dụng RWA làm tài sản thế chấp, các nền tảng DeFi có thể cung cấp dịch vụ cho vay thế chấp; cũng có một số hình thức cho vay tín dụng không cần thế chấp tài sản mà chỉ dựa trên uy tín thương hiệu. Việc sử dụng RWA trong các giao thức cho vay DeFi mang lại tác động tích cực quan trọng đối với sự phát triển bền vững và quy mô doanh thu của các giao thức này.

Hiện trạng phát triển và các ví dụ điển hình về lĩnh vực RWA

Việc mã hóa RWA giúp mở rộng quy mô thị trường DeFi, đồng thời hỗ trợ các tổ chức tài chính truyền thống khám phá các mô hình kinh doanh mới. Các giao thức DeFi hàng đầu đang tích cực tham gia vào việc mã hóa RWA, một số tổ chức tài chính truyền thống cũng rất quan tâm đến lĩnh vực này.

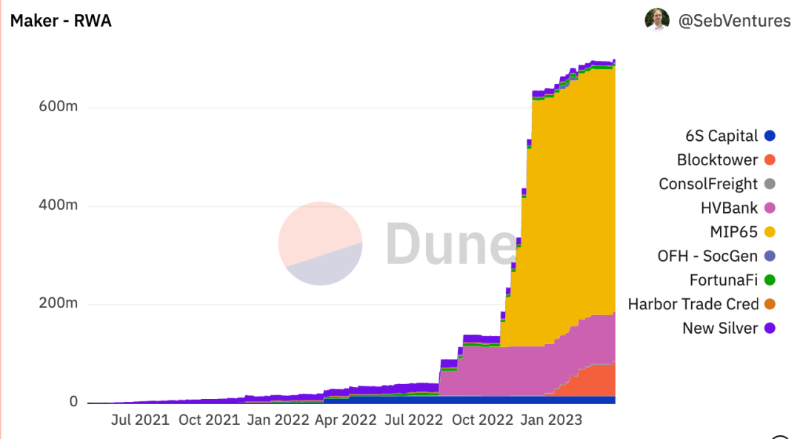

MakerDAO: Quy mô kinh doanh RWA vượt quá 680 triệu USD, đóng góp hơn 58% doanh thu.

Do lợi suất của hệ thống tài chính truyền thống hiện cao hơn lợi suất của các giao thức DeFi, ví dụ như lợi suất trái phiếu kho bạc Mỹ khoảng 3,5%, trong khi lợi suất của các giao thức cho vay thế chấp DeFi hàng đầu chỉ khoảng 2%, điều này mang lại cơ hội để các giao thức DeFi kiếm được nguồn thu bền vững.

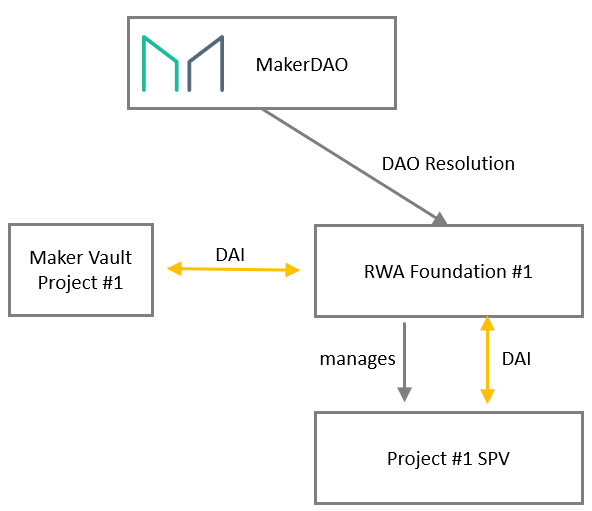

Để quản lý hoạt động RWA, MakerDAO đã thành lập Quỹ RWA (RWA Foundation). Tùy theo loại tài sản thế chấp, có thể thiết lập các quỹ khác nhau, và mỗi SPV có thể lựa chọn khu vực pháp lý/quy chế pháp lý phù hợp nhất tùy theo nhu cầu kinh doanh. Cơ cấu cơ bản như sau:

Trong nghiệp vụ cho vay thế chấp, MakerDAO đã điều chỉnh một số điểm đối với tài sản RWA bên ngoài chuỗi. Cụ thể là phần thanh lý không được thực hiện qua đấu giá công khai trên chuỗi mà do bên thứ ba thực hiện bên ngoài chuỗi. Các hợp đồng thông minh chính thực hiện chức năng mới bao gồm:

-

RwaLiquidationOracle: Đóng vai trò là điểm kích hoạt thanh lý bởi bên xử lý ngoài chuỗi; -

RwaFlipper: Đóng vai trò là mô-đun thanh lý ảo trong trường hợp hủy bỏ; -

RwaUrn: Hỗ trợ vay DAI và chuyển vào tài khoản chỉ định; -

RwaOutputConduitvàRwaInputConduit: Thanh toán và hoàn trả DAI; -

RwaSpell: Triển khai và kích hoạt loại tài sản thế chấp mới; -

RwaToken: Đại diện cho tài sản thế chấp RWA trong hệ thống; -

TellSpell: Cho phép quản trị MakerDAO khởi động quy trình thanh lý; -

CureSpell: Cho phép quản trị MakerDAO hủy bỏ quy trình thanh lý; -

CullSpell: Cho phép quản trị MakerDAO hủy khoản vay đang bị thanh lý.

Khi thấy cần thiết, MakerDAO gọi hàm tell() để kích hoạt RwaLiquidationOracle. Điều này bắt đầu đếm ngược, sau khi giai đoạn khắc phục kết thúc, oracle sẽ bắt đầu báo cáo rằng vị thế đang bị thanh lý. Nếu nguyên nhân kích hoạt thanh lý được khắc phục, sau khi khắc phục xong, quản trị MakerDAO có thể gọi Cure() để khôi phục trạng thái bình thường; nếu quản trị đã kích hoạt thanh lý và giai đoạn khắc phục đã hết hạn mà chưa được gọi lại, bên xử lý ngoài chuỗi (như người được ủy thác...) có thể gọi good() để báo rằng vị thế đang trong trạng thái thanh lý. Nếu sau khi quá trình thanh lý kết thúc mà vẫn còn nợ tồn đọng trên vị thế, và MakerDAO cho rằng khoản nợ sẽ không được thanh toán, nó có thể gọi cull() để kích hoạt hủy bỏ. Việc hủy bỏ được thực hiện bằng cách đặt giá trị tài sản thế chấp trong hệ thống về bằng không, dẫn đến việc vị thế bị thanh lý trên chuỗi thông qua bite(), v.v. Khác với mô-đun thanh lý của các loại tài sản thế chấp hiện tại, mô-đun thanh lý chuyên biệt RwaFlipper sẽ không cố gắng bán tài sản thế chấp cơ sở, mà chỉ đánh dấu khoản lỗ trên bảng cân đối kế toán hệ thống bằng cách cho phép tạo ra khoản nợ hệ thống.

MakerDAO đã đạt được nhiều tiến triển lớn trong việc áp dụng RWA. Hiện tại, MakerDAO sở hữu hơn 680 triệu USD DAI – stablecoin phi tập trung được hỗ trợ bởi RWA.

Khi phân tích chi tiết 680 triệu USD RWA của MakerDAO, có ba ví dụ cụ thể:

1. Phần lớn tài sản thế chấp RWA của MakerDAO (khoảng 500 triệu USD) ở dạng trái phiếu kho bạc Mỹ do Monetalis quản lý (MIP65). Những tài sản này mang lại nguồn lợi nhuận từ tài sản thế chấp USDC nhàn rỗi cho giao thức MakerDAO;

2. MakerDAO cũng đã triển khai một kho chứa được hỗ trợ bởi khoản vay trị giá 100 triệu USD từ một ngân hàng thương mại tại Philadelphia tên là Huntingdon Walley Bank (HVB). HVB sử dụng MakerDAO để hỗ trợ tăng trưởng hoạt động kinh doanh hiện tại và đầu tư vào lĩnh vực bất động sản cùng các ngành dọc liên quan, trở thành trường hợp đầu tiên về khoản vay thương mại giữa một tổ chức tài chính được quản lý tại Mỹ và tiền điện tử phi tập trung;

3. Trong một kho chứa riêng biệt, Ngân hàng Société Générale của Pháp đã vay 7 triệu USD từ MakerDAO, vị thế của họ được đảm bảo bởi các trái phiếu hạng AAA trị giá 40 triệu euro dưới dạng token OFH.

Bằng cách đưa RWA làm tài sản thế chấp, MakerDAO có thể tăng đáng kể doanh thu của giao thức. Đến nay, hơn 58% doanh thu của MakerDAO đến từ hoạt động RWA.

Centrifuge: Đưa RWAs vào hệ sinh thái Crypto dưới dạng NFT, TVL vượt quá 170 triệu USD.

Centrifuge là nền tảng đưa tài sản thế giới thực vào hệ sinh thái Crypto dưới dạng NFT. Ứng dụng phi tập trung (dApp) của giao thức Centrifuge gọi là Tinlake, logic sản phẩm của Tinlake chủ yếu như sau:

1. Người khởi tạo tài sản sử dụng Tinlake để kết nối tài sản thế giới thực. Tài sản này được chuyển đổi thành NFT, bao gồm cả các tài liệu pháp lý liên quan;

2. Người khởi tạo tài sản có thể sử dụng tài sản RWA đã được mã hóa dưới dạng NFT làm tài sản thế chấp cơ sở để tạo ra các nhóm tài sản;

3. Khi tạo nhóm, hai token sẽ được tạo ra — DROP Token và TIN Token;

4. Nhà đầu tư có thể quyết định cung cấp vốn cho nhóm nào dựa trên khẩu vị rủi ro cá nhân, mua DROP hoặc TIN Token;

5. Người nắm giữ DROP Token được đảm bảo lợi nhuận, do hàm phí quyết định, mỗi nhóm có lãi suất cố định, lãi kép mỗi giây;

6. Mặt khác, người nắm giữ TIN Token không được đảm bảo lợi nhuận. Họ nhận được lợi suất biến đổi dựa trên lợi nhuận đầu tư của nhóm, có thể cao hơn lợi nhuận khi nắm giữ DROP Token;

7. Người nắm giữ TIN Token chịu rủi ro cao hơn vì nếu người vay vi phạm nghĩa vụ, họ sẽ phải gánh chịu tổn thất đầu tiên.

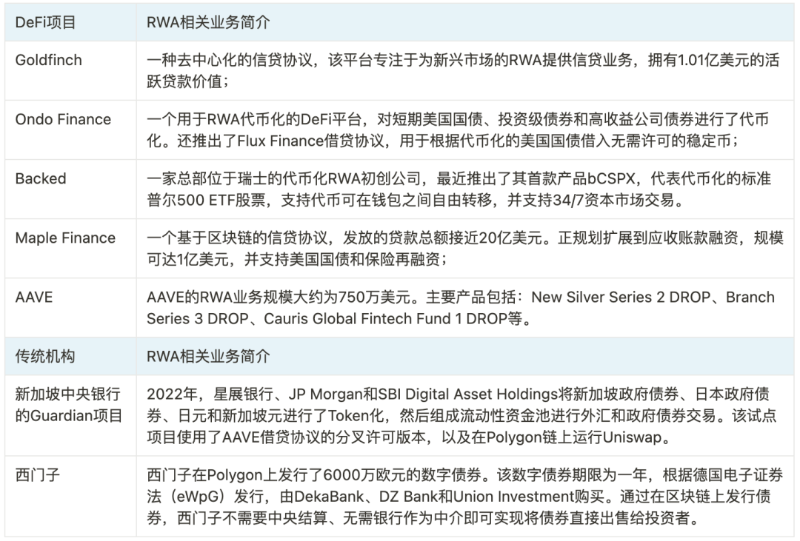

Ngoài MakerDAO và Centrifuge, một số giao thức DeFi và tổ chức tài chính truyền thống khác cũng đang thử nghiệm trong lĩnh vực RWA:

Cơ hội và rủi ro của RWA

Giả định tin cậy của RWA: Do RWA được mã hóa nằm bên ngoài chuỗi, nên không thể thực thi buộc thanh lý thông qua hợp đồng thông minh, vẫn phụ thuộc vào sự bảo lãnh của các tổ chức tài chính truyền thống, do đó thuộc tính tin cậy của RWA có thể mãi không đạt tới mức độ như tài sản gốc trong hệ sinh thái mã hóa. Đồng thời, do tồn tại giả định tin cậy của RWA, các giao thức DeFi hoàn toàn phi tập trung cũng khó có thể hỗ trợ RWA, vì vậy các dự án mã hóa RWA hiện nay trong xử lý tài sản RWA nói chung vẫn có vai trò và ảnh hưởng của các chủ thể tập trung.

Cơ hội tiềm năng của RWA: STO (Security Token Offerings) từ lâu được coi là triển khai hạn chế của RWA. Vì nhiều STO thường chỉ là chứng khoán ngách chỉ có sẵn trên các nền tảng được cấp phép, việc áp dụng chúng chưa đạt đến mức độ như RWA trên các chuỗi công cộng. Hiện nay STO là một trong số ít phương án mã hóa tài sản trong ngành blockchain được cơ quan quản lý công nhận, con đường phát triển hướng tới tuân thủ quản lý của STO có thể là điều mà RWA cũng nên thử tìm hiểu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News