Lịch sử ngắn gọn về stablecoin phi tập trung: Vấn đề của stablecoin thế chấp quá mức, sự sụp đổ của stablecoin thuật toán và sự trỗi dậy của stablecoin đa chuỗi

Tuyển chọn TechFlowTuyển chọn TechFlow

Lịch sử ngắn gọn về stablecoin phi tập trung: Vấn đề của stablecoin thế chấp quá mức, sự sụp đổ của stablecoin thuật toán và sự trỗi dậy của stablecoin đa chuỗi

Nếu chỉ cần vài ngân hàng là có thể phá hủy tài chính phi tập trung, vậy liệu nó có thực sự là tài chính phi tập trung?

Tác giả: TapiocaDAO

Biên dịch: TechFlow

Ngày 21 tháng 7 năm 2014 đến ngày 13 tháng 3 năm 2023

Khi USDC của Circle mất neo, tất cả các stablecoin “phi tập trung” đều mất giá do sự sụp đổ của một ngân hàng. Tất cả đám tang của chúng được tổ chức vào cùng một ngày trong bi kịch này, với chiếc quan tài được bọc bằng USDC.

Nếu chỉ cần vài ngân hàng để phá hủy tài chính phi tập trung, thì đó thực sự còn là tài chính phi tập trung nữa không?

Dưới đây là ba câu hỏi:

-

Tại sao gần như tất cả các stablecoin "phi tập trung" lớn đều mất giá nghiêm trọng (10% hoặc hơn) chỉ vì một ngân hàng sụp đổ?

-

Chúng ta đã biến hầu hết các stablecoin phi tập trung thành dạng bao bọc USDC (được hỗ trợ chủ yếu bởi USDC) như thế nào?

-

Liệu có chỗ đứng nào cho tài chính phi tập trung trong hệ thống ngân hàng được quản lý chặt chẽ, minh bạch và hoàn toàn đáng tin cậy?

Hãy tưởng tượng một stablecoin siêu hiệu quả về vốn, được thế chấp bằng đô la Mỹ, không thể ngăn chặn, hướng tới thế giới đa chuỗi và thực sự phi tập trung sắp ra đời?

Trong phần mới nhất của loạt bài "Cái chết của..." hôm nay, chúng ta sẽ kể về cái chết của stablecoin "phi tập trung". Theo truyền thống, trước tiên chúng ta phải đưa bạn trở lại khởi nguyên – nguồn gốc của stablecoin phi tập trung.

Người cha đẻ của stablecoin phi tập trung DeFi

Vào đầu năm 2014, công nghệ blockchain táo bạo và sáng tạo nhất từng được phát hành, theo tôi, người sáng tạo ra tài chính phi tập trung chính là Dan Larimer (người sáng lập EOS – “kẻ giết Ethereum”). Nhưng tôi không nói đến blockchain thất bại đó – chúng ta đang nói về BitShares.

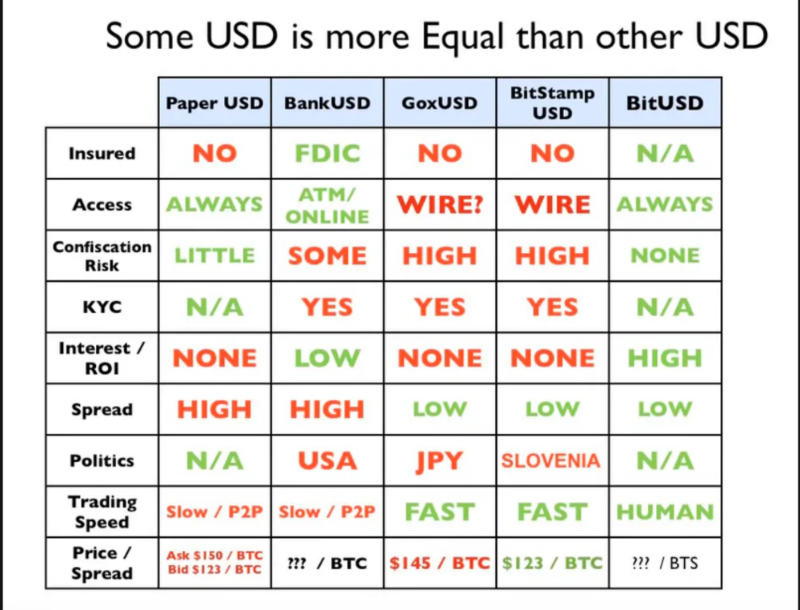

Sự ra đời của BitShares mang đến BitUSD, đồng stablecoin phi tập trung đầu tiên.

BitShares giống như một chiếc xe hề, liên tục tung ra các cặp tiền tệ: BitEUR, BitCNY, BitJPY,... Những đồng tiền này được gọi là "smartcoins", tất cả đều duy trì neo tốt, và không hề trở thành những meme coin hào nhoáng như một số người nói.

Vậy BitUSD hoạt động như thế nào?

Khác với Tether được hỗ trợ bằng dự trữ tiền mặt, BitUSD được hỗ trợ bởi token nội sinh BTS của BitShares.

Để tạo 1 đô la BitUSD, bạn cần cung cấp 2 đô la BTS làm tài sản thế chấp, do đó, BitUSD là stablecoin CDP (vị trí nợ thế chấp) "thế chấp quá mức" đầu tiên, với tỷ lệ thế chấp 200% (hoặc LTV - tỷ lệ vay trên giá trị tài sản - là 50%).

Bạn có thể chuộc lại tài sản thế chấp BTS cơ bản bằng cách gửi BitUSD, hoặc nếu hệ số thế chấp giảm xuống dưới 150%, sẽ kích hoạt cơ chế thanh lý cơ bản thông qua việc mua lại BTS liên quan đến CDP BitUSD và thanh lý nó (xin nhắc lại, điều này xảy ra vào năm 2014).

Làm thế nào BitUSD giữ neo với đô la?

Dẫn trực tiếp từ whitepaper của BitShares: "Cho đến nay, chúng tôi đã chứng minh rằng giá của BitUSD có tương quan cao với đô la Mỹ thực tế; tuy nhiên, chúng tôi chưa cung cấp bất kỳ phương pháp hợp lý nào để thiết lập giá."

Về cơ bản, giá BitUSD được xác định dựa trên trọng số so với BTS trên DEX tích hợp sẵn của Bitshares, không có cơ chế trực tiếp nào buộc BitUSD neo ở mức 1 đô la.

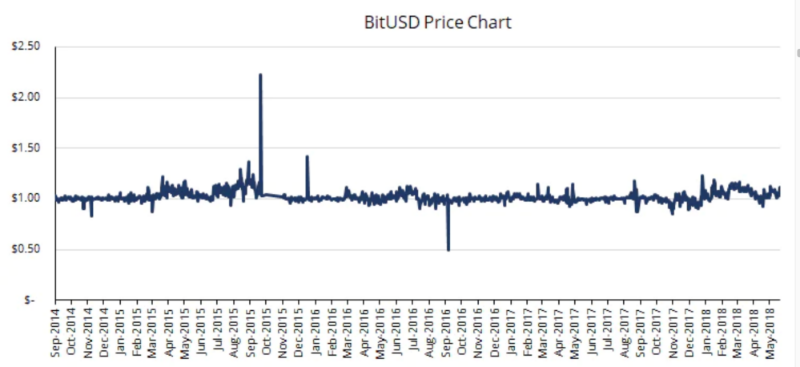

Dan cho rằng BitUSD nên giao dịch ở mức 1 đô la. Mặc dù không có smartcoin nào duy trì được neo, nhưng BitUSD cơ bản vẫn giữ được tỷ giá ngang bằng với đô la.

Vào năm 2014, với BitUSD trên blockchain BitShares, bạn có thể giao dịch ngoại hối, mua bitGOLD và các tài sản tổng hợp khác của thế giới thực trên DEX sơ khai, cho vay để kiếm lợi nhuận, vay hoặc cho vay bất kỳ smartcoin nào, tăng giá hoặc giảm giá bất kỳ tài sản nào.

Bây giờ chắc chắn bạn sẽ tự hỏi: "Tôi chưa từng nghe nói về BitShares, vậy thứ này chắc đã chết rồi", nếu bạn nghĩ vậy thì bạn sai rồi.

Chết?!

Không, ngoài vấn đề thiếu oracle nguồn giá thực tế, khối lượng giao dịch thấp dễ bị thao túng trên sàn BitShares và cơ chế neo ổn định chỉ đơn giản là “ừ thì, nó đáng giá 1 đô la mà, tại sao không?” – còn có một vấn đề then chốt hơn nữa—ý tưởng rằng “BitUSD có BTS thế chấp 200%, ít nhất cũng không rơi vào vòng xoáy tử thần” nghe có vẻ hoàn toàn hợp lý, nhưng BTS là gì? Một tài sản cực kỳ thiếu thanh khoản và biến động. Giá trị của 1 ETH có giống 1 DogeElonSafeMars hay FTT không? Tài sản thế chấp không phải lúc nào cũng như nhau. Chất lượng tài sản thế chấp gần như quan trọng ngang với tỷ lệ thế chấp (cùng với trần nợ, hệ thống thanh lý, chất lượng oracle và nhiều yếu tố khác).

Do đó, điều duy nhất cần xảy ra để khiến BitUSD mất neo 1 đô la là khi BTS giảm mạnh 50% hoặc hơn, và các bên thanh lý sẽ không xử lý BTS cơ bản vì việc đó không còn lời lãi.

Như đã nêu ở trên, BitUSD thực tế đã giữ neo tương đối ổn định với đô la. Tuy nhiên, bản thân mạng BitShares thực sự không thể sử dụng được. Hệ thống gần như không có đủ giá trị. Khi tủ quầy chỉ có vài xu lẻ, liệu có ai bỏ công thời gian đi cướp tiệm tạp hóa không? Có lẽ là không.

Khi BitShares và BitUSD dần mờ nhạt, Dan chuyển sang dùng EOS để “giết Ethereum” (cũng không thành công), chương tiếp theo của stablecoin phi tập trung sẽ là gì?

Từ SAI HAI đến DAI

Quay ngược lịch sử nhanh chóng đến thời kỳ của stablecoin quan trọng tiếp theo, DAI thế chấp đơn ("SAI") năm 2017, được tạo ra bởi MakerDAO huyền thoại và lãnh đạo Rune.

DAI được đặt tên theo nhà phát minh tiền mã hóa WeiDai (và nhiều thứ khác). Mỉa mai thay, ban đầu Rune là thành viên nổi bật trong cộng đồng BitShares, và thực tế ban đầu Maker cũng định triển khai trên BitShares.

Về mặt kỹ thuật, DAI vượt xa BitUSD giống như so sánh một chiếc điện thoại iPhone 14 Max với một chiếc điện thoại hộp súp nối dây. Nhưng hãy bắt đầu từ điểm tương đồng:

-

Tỷ lệ thế chấp quá mức của SAI là 150%, hơi thấp hơn BitUSD. Điều này trước tiên mang lại hiệu quả vốn cao hơn (ít tính thanh khoản ngủ đông hơn). SAI chỉ được hỗ trợ bằng Ether, do đó SAI – DAI thế chấp đơn – giống như BitUSD chỉ được hỗ trợ bằng BTS.

-

SAI cũng là một stablecoin dựa trên CDP như BitUSD, nhưng phức tạp hơn nhiều. Nếu người vay tích lũy quá nhiều nợ do lãi suất của Maker, các bot thanh lý ngoài chuỗi có thể mua một phần tài sản thế chấp của người dùng để kiếm lời – một hệ thống trơn tru và hiệu quả hơn cơ chế "margin call" của BitShare.

Đó là tất cả những điểm tương đồng giữa SAI và BitUSD.

SAI được triển khai trên blockchain Ethereum phức tạp hơn nhiều.

Maker áp dụng nguồn giá oracle để đảm bảo giá trị chính xác của Ether dùng làm tài sản thế chấp. Giao thức kiểm soát cung SAI thông qua lãi suất, giống như một ngân hàng trung ương thực sự, cho phép người dùng luôn có thể đổi SAI lấy Ether, và cuối cùng cơ chế chênh lệch giá sẽ thực thi giá neo 1 đô la của SAI: nếu giá SAI vượt quá 1,00 đô la, người dùng có thể tạo SAI mới với chiết khấu; nếu SAI dưới 1,00 đô la, người dùng sẽ mua SAI với chiết khấu để trả nợ.

Ngay cả trong năm đầu tiên của SAI, khi Ether giảm 80%, SAI vẫn tuân thủ neo giá 1,00 đô la.

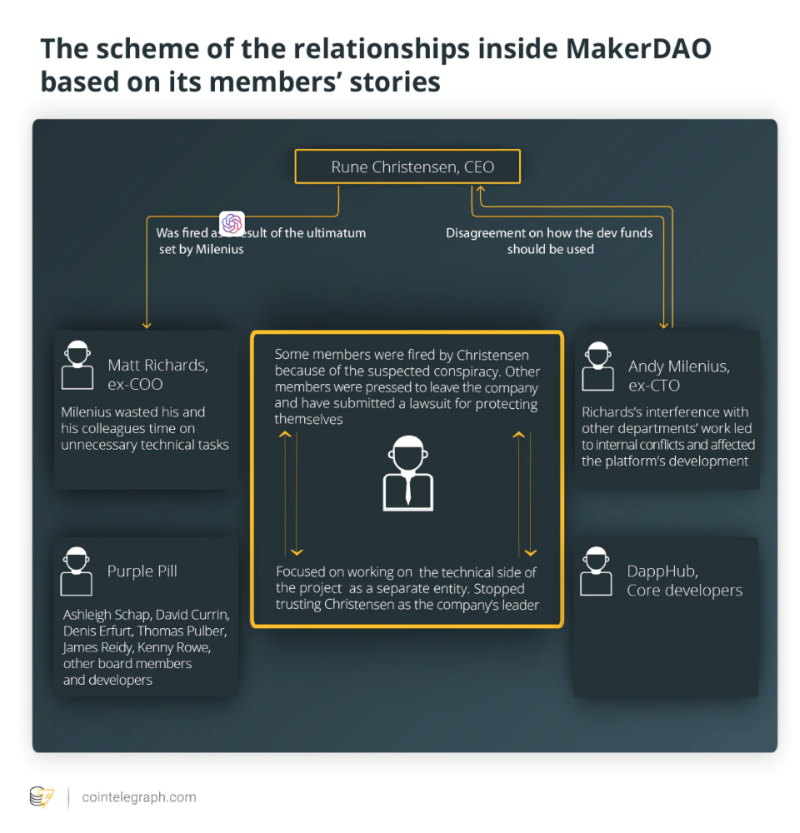

Cuộc đấu tranh quyền lực

Khi stablecoin SAI (DAI thế chấp đơn) phi tập trung rất thành công có gần 100 triệu đô la thanh khoản, dĩ nhiên một cuộc đấu tranh quyền lực phải bắt đầu, và điều đó thực sự đã xảy ra vào năm 2019.

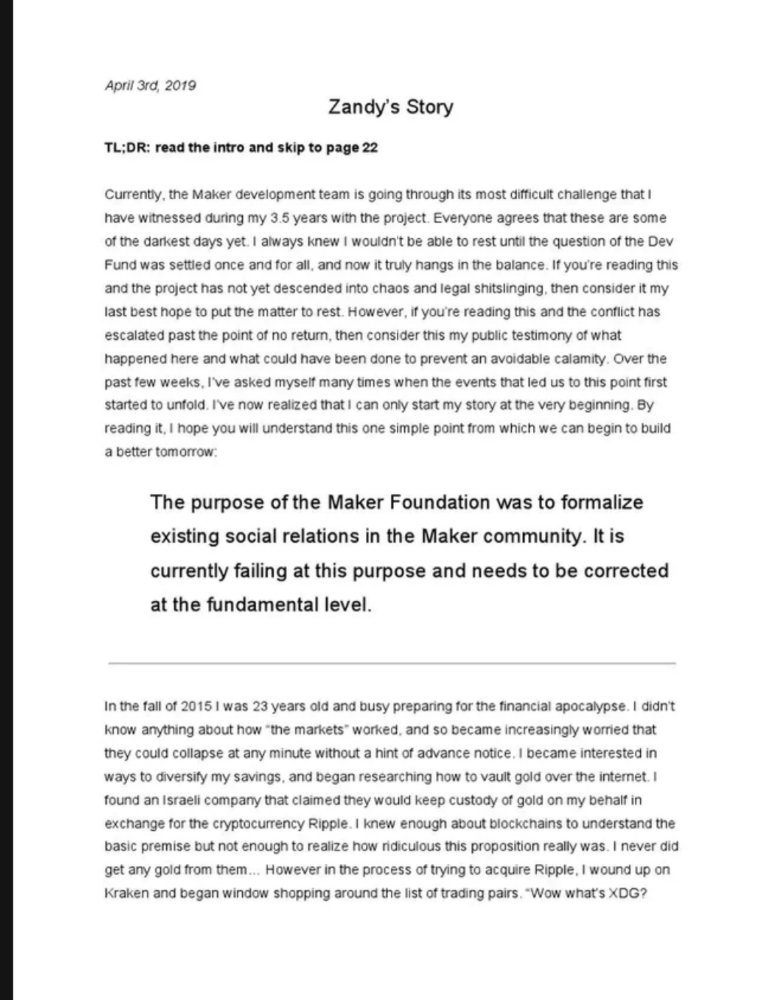

Quan điểm của Rune đã thay đổi, ông cho rằng con đường thuần túy phi tập trung đang kìm hãm tiềm năng của DAI, và Maker cần tích hợp vào hệ thống tài chính truyền thống để thực sự phát huy tác dụng. CTO Zandy rời Maker vì chuyển hướng chiến lược này. Zandy rời Maker và công bố hồi ký “Zandy's Story” vào ngày 3 tháng 4 năm 2019.

Trước khi đọc bài viết này, bạn sẽ không bao giờ biết nó được viết vào năm 2019 hay 2023, Zandy rõ ràng đã biết trước điều gì sẽ xảy ra:

Sau khi Zandy rời đi, Rune giành chiến thắng, quyết tâm mở rộng chinh phục thế giới bằng cách kết hợp tài chính truyền thống (tradfi) và hệ thống tài chính được quản lý chặt chẽ với phương tiện trao đổi phi tin cậy – SAI.

Rune đưa ra cho các đóng góp viên của MakerDAO hai lựa chọn – viên thuốc đỏ hoặc viên thuốc xanh:

-

Những người chọn viên thuốc đỏ nên tập trung vào các giải pháp tuân thủ pháp luật và tích hợp Maker vào hệ thống tài chính hiện có.

-

Những người chọn viên thuốc xanh sẽ xây dựng hợp đồng cốt lõi của DAI đa thế chấp, sau đó bị loại khỏi Maker (bị sa thải).

Thật không may, các đóng góp viên cốt lõi đã không bước vào Ma trận, và Rune cũng không thuyết phục như Morpheus, do đó một số đóng góp viên chọn tạo ra “viên thuốc tím”, lật đổ Rune và chiếm quyền kiểm soát 200 triệu đô la mà Maker nắm giữ, tiếp tục con đường tiền tệ phi tập trung thực sự của SAI.

Quả táo độc

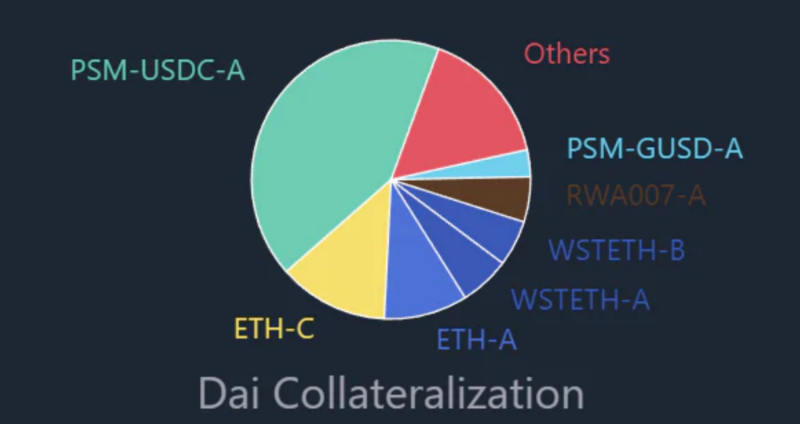

Đến năm 2020, DAI đa thế chấp xuất hiện, hỗ trợ thêm nhiều tài sản thế chấp để đúc DAI, không chỉ giới hạn ở ETH. BAT hay Basic Attention Token là tài sản thứ hai được phép thế chấp để lấy DAI. Maker PSM huyền thoại hay “module ổn định giá” ra đời, thông qua MIP29 cho phép DAI dễ dàng trao đổi với các tài sản khác với phí trượt giá và phí giao dịch thấp.

Vào ngày định mệnh 16 tháng 3 năm 2020, Maker giới thiệu tài sản thế chấp thứ ba cho DAI đa thế chấp – USDC của Circle.

Đây là một sự kiện rất quan trọng trong DeFi, khi con ngựa thành Troy tập trung vui mừng bước qua cổng pháo đài của stablecoin phi tập trung và chống kiểm duyệt hàng đầu DeFi.

Tuy nhiên, ban đầu, điều này được thực hiện thông qua cách ly, với giới hạn USDC chiếm tối đa 10% DAI. Nhưng khi cắn miếng táo độc, phần hỗ trợ DAI bằng USDC nhanh chóng phình to chiếm phần lớn.

Tài sản thế chấp tập trung và các stablecoin khác được cách ly đến một mức độ nào đó, nhưng hiện tại USDC tạo ra 57% DAI đang lưu hành và chiếm 40% tài sản hỗ trợ.

Sự kiện này gây ra một loạt hiệu ứng lan tỏa, thu hút ngày càng nhiều stablecoin "phi tập trung" khác cắn miếng táo độc tập trung – đặc biệt là stablecoin của Circle, đạt được sự chấp nhận đáng kể trong thời kỳ bò lên cuồng nhiệt năm 2021.

Sức hấp dẫn của lượng vốn khổng lồ từ Circle và các thực thể tập trung khác quá mạnh mẽ, dễ khiến người ta quên mất lý do tạo ra tiền mã hóa – khủng hoảng tài chính 2008 và sự sụp đổ liên tục của các tổ chức ngân hàng do lòng tham vô độ và sự buông thả.

15 năm sau, chúng ta vẫn đang ở đúng nơi quen thuộc ấy...

Để giúp bạn hiểu rõ hơn về thị trường tiền mã hóa trong vài tháng gần đây:

-

Ngân hàng Silicon Valley: thua lỗ 1,8 tỷ đô la;

-

Ngân hàng Silvergate: thua lỗ 1 tỷ đô la;

-

FTX: thua lỗ 8 tỷ đô la;

-

Celsius: thua lỗ 5 tỷ đô la;

-

Three Arrows Capital: thua lỗ 3,5 tỷ đô la;

-

Genesis (Digital Currency Group): thua lỗ 3,4 tỷ đô la;

-

Tổng cộng: 22,7 tỷ đô la.

Mặc dù vụ phá sản Lehman Brothers năm 2008 đạt mức 600 tỷ đô la, chúng ta vẫn có thể tự lừa mình rằng các thực thể tập trung “quá lớn để sụp đổ”. Và, USDC là phi tập trung, vì chúng được quản lý theo cách phi tập trung, mặc dù Circle (hoặc chính phủ) có thể nhấn một nút để xóa chúng khỏi tồn tại.

Không có thực thể tập trung nào là quá lớn để sụp đổ, và cần có một loại tiền đô la phi tin cậy, chống kiểm duyệt – như SAI từng là, đây là một trong những nhu cầu cơ bản nhất của tài chính phi tập trung thực sự. Nếu không có tiền đô la phi tập trung, làm sao bạn có thể hình dung sự tồn tại của một hệ thống tài chính phi tập trung?

Tỉnh giấc

Vào tháng 8 năm 2022, sau khi Alexey Pertsev (người sáng lập Tornado Cash) bị bắt, Rune (có vẻ như) nhận ra tình trạng nghiêm trọng mà DeFi đang đối mặt, thậm chí tuyên bố chúng ta nên nghiêm túc cân nhắc việc tách DAI (stablecoin hàng tỷ đô la) khỏi đô la.

Bây giờ, các thực thể tập trung đã có “nút tắt” đối với DAI, có thể bật nó bất cứ khi nào họ muốn – và làm sập hầu hết các hệ thống tài chính "phi tập trung" như một lỗi hệ thống.

Sau đó, Rune công bố đề xuất Maker Endgame nổi tiếng.

Sự thay đổi triệt để này sẽ thực hiện các biện pháp để bắt đầu hóa trị cho khối u tập trung của Maker – tích lũy ETH vào PSM của Maker, cuối cùng chuyển tất cả USDC còn lại sang ETH, trở thành một... stablecoin tự do trôi nổi, không bị kiểm duyệt.

Maker cũng công bố một đề xuất khẩn cấp, sau khi ngân hàng Silvergate, ngân hàng Silicon Valley và USDC của Circle mất neo, bắt đầu dọn sạch các tài sản tập trung khỏi PSM của Maker, vì DAI đang được mở khóa.

Nhưng thật không may, tôi cho rằng căn bệnh ung thư này đã ở giai đoạn cuối.

Các vấn đề sâu xa hơn còn làm trầm trọng thêm tình cảnh của Maker và DAI:

-

Tài trợ vòng tròn: hỗ trợ... DAI bằng DAI (DAI / USDC LP - 375 triệu đô la)

-

Tập trung hóa: 300 triệu đô la Gemini USD (GUSD) hỗ trợ DAI.

-

Rủi ro lưu ký: 1,6 tỷ đô la USDC của Maker PSM được cho vay cho Coinbase Prime.

-

Nhiều tập trung hóa hơn: lạm dụng hợp đồng tự động có thể nâng cấp của Maker, lấy cắp tiền người dùng từ kho DAI (202 triệu đô la của hacker Wormhole), phục vụ cho tòa án Anh.

Theo tôi, DAI hiện đã bị nhiễm nặng bởi các tài sản tập trung (và biểu diễn quản trị), không còn là stablecoin phi kiểm duyệt, phi tập trung như trước, đặc biệt là so với thời kỳ DAI thế chấp đơn.

Tuy nhiên, trước khi chúng ta bắt đầu thảo luận về điều gì sẽ xuất hiện trên vùng đất trống mênh mông của chúng ta, chúng ta phải đi sâu vào cuộn giấy cũ kỹ này từ cuốn biên niên sử về stablecoin phi tập trung do "thầy" Rick viết.

Rick và Morty trong nền tảng của stablecoin phi tập trung

Bạn có thể nói ngay: “Khoan đã, Rick?”.

Trước khi vị "thầy" stablecoin này dùng tên thật, ông đã lấy bút danh Rick mượn từ nhân vật chính trong bộ phim hoạt hình nổi tiếng "Rick và Morty", và lấy tên một kỹ sư từ công ty ông làm "Morty".

Vậy "Rick" và "Morty" đã tạo ra gì? Basis Cash. Thực ra họ không thực sự "tạo" ra thứ gì. Basis Cash thực tế đã tồn tại từ trước khi Rick tự xưng là "thầy" stablecoin, gốc rễ của nó nằm ở Basecoin / Basis. Basecoin là một stablecoin thuật toán không được hỗ trợ, sử dụng mô hình phát hành tiền tệ phổ biến hiện nay. Về cơ bản, khi Basecoin thấp hơn mức neo, sẽ bán đấu giá Base Bonds để neo lại, và khi Basecoin cao hơn mức neo, sẽ phát hành cổ phiếu.

Hãy lùi lại một bước – stablecoin thuật toán là gì?

Stablecoin thuật toán không hỗ trợ trực tiếp stablecoin, mà dựa vào công thức toán học và cơ chế khuyến khích để duy trì giá trị tương đương với đô la. Nói cách khác, đây là một cách đảm bảo nhiều người mất rất nhiều tiền.

Hiện tại, ba mô hình stablecoin thuật toán chính là Rebases, Seigniorage và mô hình mới nhất – Thế chấp một phần – là sự pha trộn giữa thế chấp và phát hành tiền tệ.

-

Rebase – Stablecoin đúc và hủy bỏ nguồn cung để duy trì neo với đô la, ví dụ như Ampleforth. Nói chung, stablecoin Rebase hiện không còn được đánh giá cao.

-

Phát hành tiền tệ – Các stablecoin này thường cần một nền kinh tế đa token để tồn tại. Bản thân stablecoin, và một token thứ hai có giá không cố định, được dùng để giữ stablecoin ổn định. Thường sử dụng các khuyến khích để thúc đẩy người tham gia thị trường mua hoặc bán tài sản phụ trợ nhằm giữ stablecoin ở mức neo.

-

Thế chấp một phần – Một phần phát hành tiền tệ, Frax là ví dụ. Tuy nhiên, Frax đã điều chỉnh tỷ lệ thế chấp lên 100% trong một thời gian, mặc dù được hỗ trợ hoàn toàn bằng USDC, giờ đây Frax đã chính thức tuyên bố sẽ trở thành stablecoin thế chấp quá mức và sẽ áp dụng FIP-188.

Dù sao đi nữa, Basecoin chưa bao giờ được triển khai, vì người sáng lập Nader Al-Naji nói rằng có hạn chế pháp lý, buộc Basecoin phải đóng cửa.

Tuy nhiên, Nader cho rằng, sau khi sao chép blockchain Bitcoin và đặt tên là “BitClout” – một cái tên siêu xấu hổ – bán token CLOUT cho các công ty VC với giá 0,80 đô la, sau đó bán cho nhà đầu tư bán lẻ với giá 180 đô la, bản thân ông và một nhóm “hàng đầu” VC kiếm lời 5000% nhanh chóng, sẽ không thu hút sự chú ý của cơ quan quản lý.

Ông trùm sẽ không bao giờ biết trong tâm trí Nader, cơ chế Basecoin lại bất hợp pháp hơn việc ông và một nhóm “hàng đầu” VC lừa nhà đầu tư bán lẻ kiếm lợi nhuận khổng lồ.

Tuy nhiên, trở lại với "thầy" stablecoin của chúng ta "Rick", ông không quan tâm đến lo ngại pháp lý của Nader, hoặc quan trọng hơn là tính bền vững công nghệ, vào mùa hè năm 2020 thông báo qua nhóm Telegram của mình, chỉ có thể so sánh với Bài giảng Trên Núi:

“Ai còn nhớ Basis là gì không? Đó là một stablecoin thuật toán DeFi sớm, đầy tham vọng, nhưng đã bị đóng cửa do rủi ro liên quan đến SEC. Hôm nay chúng tôi sẽ hồi sinh Basis Cash từ ngôi mộ.”

Với tuyên bố này, “Rick” bắt đầu sứ mệnh của mình! Một stablecoin thuật toán dựa trên phát hành tiền tệ, trong đó một chúng ta đều biết (đừng lo, chúng ta sẽ nói đến).

Nền tảng của Basis Cash

Basis Cash ra mắt vào mùa hè năm 2020, Rick & Morty triển khai Basis Cash (stablecoin), trái phiếu Basis và cổ phiếu Basis.

Một bài học lịch sử nhanh sẽ giúp giải thích các stablecoin thuật toán như Basis và bản thân tiền tệ – Bộ Tài chính Hoa Kỳ là cơ quan có thể in đô la và phát hành trái phiếu kho bạc, tín phiếu kho bạc. Do đó, các stablecoin thuật toán như Basis Cash hoàn toàn không sáng tạo, chỉ đơn giản là bắt chước hệ thống tiền pháp định thực tế, vốn vận hành tốt.

Basis Cash = đô la Mỹ, Trái phiếu Basis = Trái phiếu kho bạc, Cổ phiếu Basis = Tín phiếu kho bạc.

Cần bổ sung một điểm: Uy tín của chính phủ Hoa Kỳ có đáng tin cậy như “Rick and Morty” không?

Basis Cash là một ý tưởng tồi và là một trò lừa đảo Ponzi, cuối cùng hút 30 triệu đô la và rơi xuống 0,30 đô la vào tháng 1 năm 2021. Nhưng Rick & Morty vẫn bận rộn, họ ra mắt Empty Set Dollar (ESD), giảm xuống còn một xu trong vài tháng sau khi vốn hóa đạt 22 triệu đô la, Dynamic Set Dollar (DSD) cũng thất bại, bạn thấy mô hình chưa?

Tại sao Basis Cash thất bại?

Basis Cash là dự án tốt nhất trong ba dự án, vốn hóa đạt 170 triệu đô la, đáng ngạc nhiên là nó thực tế không gặp sự cố thảm khốc nào, chỉ đơn giản là chưa bao giờ duy trì neo với đô la.

Cách tốt nhất để tóm tắt cuộc phiêu lưu của Rick & Morty là bắt đầu bằng câu nói này: “Khi các degens DeFi mải mê sa vào các trò chơi zero-sum như Emptysetsquad, Dsdproject và BasisCash, hãy nhớ rằng lực lượng ổn định duy nhất thực sự trong stablecoin thuật toán là sự gia tăng áp dụng và sử dụng.”

Ai nói câu này? Rick của Rick & Morty, người tạo ra ESD, DSD và BAC.

Điều này không hợp lý, tại sao Rick lại gọi dự án của mình là “trò chơi zero-sum”?

Bởi vì Rick không còn được gọi là Rick, ông hiện được gọi là Do Kwon. Việc sở hữu ba stablecoin thất bại đã giúp ông tích lũy kinh nghiệm để khiến tai nạn lần thứ tư của mình trở thành tai nạn lớn nhất từ trước đến nay.

Tuy nhiên, đây không phải là phần mỉa mai hay thú vị nhất trong tuyên bố đó. “Lực lượng ổn định duy nhất trong stablecoin thuật toán là sự gia tăng áp dụng và sử dụng.” Điều này nghĩa là gì? Do Kwon nhận ra rằng để giữ stablecoin thuật toán neo, mọi người cần tiếp tục mua hệ sinh thái stablecoin thuật toán, để giữ nó ổn định. À, vậy thì đó gọi là gì? Là một trò lừa đảo Ponzi?

Rick nhận ra rằng yếu tố thiếu hụt quan trọng nhất của stablecoin "không có tài sản đảm bảo" ESD, DSD và Basis của ông là thiếu cơ chế khuyến khích người dùng mua và tiếp tục mua để giữ nó ổn định. Vì vậy, chúng ta tiếp tục thất bại!

Do Kwon có thể phá hủy DeFi không?

Có chứ – hãy bước vào Terra.

Năm 2019, Do Kwon và Terraform Labs đăng ký tại Singapore hoàn thành vòng gọi vốn hạt giống cho token LUNA với giá 18 cent để tạo một blockchain Cosmos, với sự tham gia của mọi "VC hàng đầu" (một cách nói mỉa mai).

Không lâu sau, vào năm 2020, UST được công bố công khai trên blockchain Terra như một stablecoin "phi tập trung". Tuy nhiên, câu chuyện còn có phần thứ hai quan trọng, một kỹ sư của Terraform Labs tạo ra Anchor Protocol, thị trường tiền tệ trên Terra, cung cấp lợi suất cao ổn định trên UST và thanh toán bằng UST. Các nhà phát triển của Terraform Labs nói với Do rằng họ sẽ đặt lợi suất Anchor cho UST ở mức 3,6%. Một tuần trước khi Anchor ra mắt, Do nói với họ: “3? Không, hãy đặt 20%.”

UST, còn gọi là TerraUST, là một stablecoin "phi tập trung". Nhiều người dùng ẩn danh sai lầm cho rằng UST được hỗ trợ bởi LUNA – thực tế thì không phải.

UST không có bất kỳ sự hỗ trợ nào, nó là một stablecoin thuật toán thuần túy không

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News