Báo cáo thường niên 2022-2023 của Viện Nghiên cứu Huobi: Toàn cảnh và xu hướng ngành công nghiệp blockchain toàn cầu

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo thường niên 2022-2023 của Viện Nghiên cứu Huobi: Toàn cảnh và xu hướng ngành công nghiệp blockchain toàn cầu

Năm 2022, Cục Dự trữ Liên bang Mỹ tiếp tục tăng lãi suất, thanh khoản toàn cầu co hẹp, ngành tiền mã hóa bước vào thị trường gấu sâu.

TÓM TẮT

Năm 2022, Cục Dự trữ Liên bang Mỹ (FED) liên tục tăng lãi suất, thanh khoản toàn cầu thắt chặt, thị trường tiền mã hóa bước vào giai đoạn thị trường gấu sâu. Năm nay, vốn hóa thị trường tài sản Crypto giảm hơn 2,2 nghìn tỷ USD, quy mô hoạt động của các tổ chức CEFI giảm khoảng 71,4%. Ngành công nghiệp chịu tổn thất nặng nề sau khi trải qua liên tiếp sự sụp đổ của Terra, phá sản 3AC và FTX, bao gồm cả BlockFi, Genesis và nhiều tổ chức lớn khác đối mặt với nguy cơ phá sản hoặc thanh lý. Tuy nhiên, việc xây dựng ngành vẫn không ngừng lại: tổng đầu tư mạo hiểm ở thị trường sơ cấp vượt quá 27,7 tỷ USD; Ethereum đã mở ra kỷ nguyên PoS mới, Layer2 phát triển mạnh mẽ; X2E đánh thức mô hình kinh doanh GameFi mới,... Báo cáo này sẽ phân tích toàn diện những điểm được và mất trong năm 2022 từ 7 lĩnh vực: diễn biến thị trường, dữ liệu, đầu tư, khu vực địa lý, ứng dụng, công nghệ, quản lý, đồng thời đưa ra dự đoán và khuyến nghị cho sự phát triển ngành trong năm 2023.

Chúng tôi xây dựng Chỉ số Phát triển Thị trường Crypto theo khu vực từ bốn khía cạnh: tỷ lệ chiếm dụng dân số Crypto, lưu lượng trao đổi CEX, lưu lượng DeFi và mức độ tìm kiếm trên mạng. Mỹ, Việt Nam và Nga đứng đầu ba vị trí. Năm 2022, toàn thế giới có khoảng 320 triệu người dùng tiền mã hóa, hơn 40% đến từ châu Á, lượng tăng trưởng người dùng mới giảm từ 194 triệu người năm 2021 xuống còn 25 triệu người. Lưu lượng truy cập sàn giao dịch CEX tại Mỹ, Hàn Quốc và Nga chiếm hơn 22%. Mỹ dẫn đầu về thị phần DeFi, lưu lượng truy cập giao thức DeFi cao gấp 6 lần so với Brazil, quốc gia xếp thứ hai. Khu vực Mỹ Latinh, Nam Phi và Trung Đông có mức độ quan tâm đến ngành tiền mã hóa cao nhất. Đông Nam Á có 46 triệu người dùng tiền mã hóa, chỉ đứng sau thị trường Bắc Mỹ. Tại Mỹ Latinh và châu Phi, các tình huống sử dụng tiền mã hóa chủ yếu tập trung vào thanh toán và tích lũy giá trị, hơn 1/3 dân số sử dụng stablecoin hàng ngày.

Lĩnh vực hạ tầng vẫn tập trung tối ưu hiệu suất, cơ sở hạ tầng phục vụ ngày càng hoàn thiện. Các dự án Layer2 của Ethereum phát triển rực rỡ. Các chuỗi công cộng mới phát triển nhanh chóng nhờ con đường "mô-đun hóa". Công nghệ lưu trữ đa dạng hóa, dung lượng và tỷ lệ sử dụng tiếp tục tăng nhẹ. Là hạ tầng của lớp ứng dụng và DID, tên miền cũng xuất hiện đà tăng trưởng bùng nổ. Số lượng cầu nối chéo chuỗi đông đảo, tính bảo mật và khả năng tương tác vẫn còn dư địa cải thiện. Trong lĩnh vực khai thác, Bitcoin gặp khó khăn, trong khi Ethereum sắp bước vào kỷ nguyên mới "chất vấn là dịch vụ".

Trên phương diện ứng dụng, TVL tổng hợp của tất cả các chuỗi DeFi giảm hơn 70% so với mức cao nhất lịch sử. Đòn bẩy được xả sạch, lợi suất giảm. Thị trường NFT khởi sắc rồi lao dốc, vốn hóa thị trường giảm khoảng 42%, số lượng người dùng giao dịch tích cực giảm khoảng 88,9%. Các dự án NFTfi đã bắt đầu nổi lên, trở thành điểm tăng trưởng tiếp theo. GameFi và Metaverse có biểu hiện nổi bật nhưng chưa đủ sức phát triển.

Về chính sách quản lý, năm nay, hơn 42 quốc gia và vùng lãnh thổ trên toàn thế giới đã thực hiện 105 biện pháp và hướng dẫn quản lý đối với ngành công nghiệp tiền mã hóa. Chính sách tích cực chiếm 36%, tăng đáng kể so với năm trước. Khung quản lý toàn diện đối với ngành đã được đưa lên chương trình nghị sự, quản lý CEX nghiêm ngặt hơn, quản lý trên chuỗi có thể được đưa vào hệ thống.

Thị trường gấu vẫn đang tiếp diễn, chúng tôi đưa ra 4 chỉ báo có giá trị để xác định đáy thị trường, đồng thời cung cấp khuyến nghị giúp tránh bẫy thị trường gấu và bảo vệ tài sản.

Cuối cùng, chúng tôi dự đoán một số xu hướng phát triển ngành trong năm 2023:

(1) Diễn biến thị trường tạo đáy vào đầu năm 2023;

(2) Twitter và các nền tảng xã hội Web2 hàng đầu sẽ tiếp tục tích hợp Web3, mang đến mô hình phát triển SocialFi mới;

(3) Layer2 sẽ xuất hiện bùng nổ sinh thái vào năm 2023;

(4) Mạng tăng tốc ZK bắt đầu khởi động;

(5) Dapp Chain sẽ bước vào giai đoạn phát triển nhanh;

(6) Nhu cầu thật sự về lưu trữ trên chuỗi tăng nhanh, lĩnh vực lưu trữ đón nhận phát triển thực chất;

(7) Quản lý trên chuỗi được tăng cường, một số giao thức có thể bị đe dọa;

(8) Tiền mã hóa sẽ được nhiều quốc gia sử dụng làm phương tiện thanh toán hoặc được cấp phép làm tiền tệ pháp định.

TÁC GIẢ

Huobi Research Institute

Flora Li, Stefanie Wei, Barry Jiang, Nolan Liu, Johnny Louey, Siyu Chen, Andy Hoo, Mingwang Zheng, Jimmy Qi, Lucio Lyu

Đóng góp: nansen.ai

1. Ngành tiền mã hóa dưới bối cảnh kinh tế toàn cầu

1.1 Tổng quan vĩ mô: Lạm phát, tăng lãi suất và suy giảm

Nếu phải xác định một mạch lạc cho thị trường vĩ mô toàn cầu năm 2022, thì chắc chắn không thể bỏ qua chủ đề chính là lạm phát toàn cầu và chu kỳ thắt chặt tiền tệ kéo theo. Chúng giống như nền tảng cơ bản của bản giao hưởng thị trường vĩ mô, ảnh hưởng đến mọi khía cạnh của nền kinh tế toàn cầu. Tất nhiên, điều này cũng bao gồm cả thị trường tiền mã hóa. Hơn nữa, vì tình hình kinh tế vĩ mô hiện tại là điều hiếm thấy trong vài thập kỷ gần đây, nên các yếu tố vĩ mô đã vượt qua các yếu tố nội bộ ngành như quản lý, công nghệ mới, lĩnh vực mới để chiếm vị trí chủ đạo trong các yếu tố ảnh hưởng đến thị trường tiền mã hóa năm nay. Dưới đây, chúng ta sẽ phân tích tình hình thị trường vĩ mô toàn cầu trong năm nay theo hai điểm then chốt: lạm phát toàn cầu và thắt chặt tiền tệ.

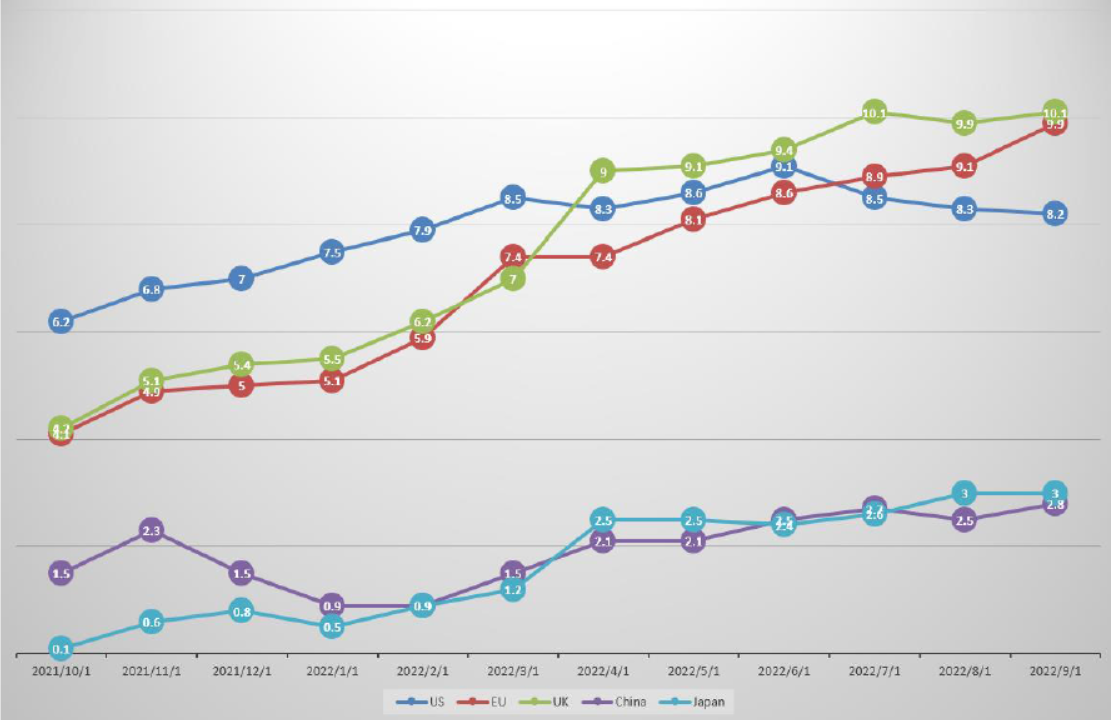

Biểu đồ trên hiển thị dữ liệu CPI theo năm của một số nền kinh tế lớn bao gồm Mỹ, Khu vực Đồng Euro, Trung Quốc, Nhật Bản và Vương quốc Anh từ tháng 10/2021 đến tháng 9/2022. Có thể thấy rằng trong năm qua, lạm phát của các nền kinh tế lớn đều tăng, và ngoài Trung Quốc, tỷ lệ lạm phát hiện tại của các nước khác đều ở mức cao nhất trong hơn một thập kỷ. Trước tình hình này, ngân hàng trung ương của các quốc gia có tỷ lệ lạm phát cao trên toàn thế giới nói chung áp dụng biện pháp siết chặt chính sách tiền tệ bằng cách tăng lãi suất và rút khỏi QE, nhằm hy vọng kiềm chế nhu cầu và do đó giảm lạm phát.

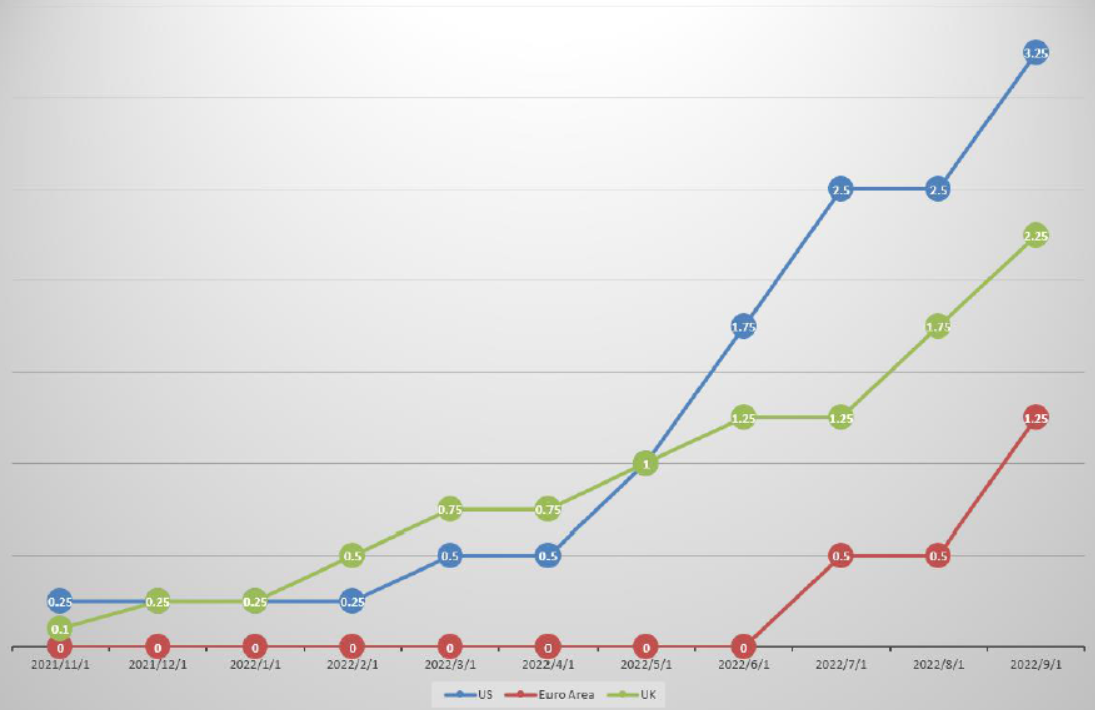

Biểu đồ trên là biểu đồ lãi suất cơ bản của Mỹ, Khu vực Đồng Euro và Vương quốc Anh từ cuối năm 2021 đến nay. Có thể thấy đặc điểm của chu kỳ tăng lãi suất toàn cầu lần này là mạnh và nhanh. Ví dụ, FED đã nâng lãi suất cơ bản liên bang lên mức 2,5% trong vòng 8 tháng, trong khi trong chu kỳ tăng lãi suất trước đó, FED mất gần 2 năm để đạt đến mức này. Việc tăng lãi suất nhanh và mạnh mẽ rõ ràng gây áp lực lớn lên giá tài sản rủi ro toàn cầu, và tiền mã hóa không thể tránh khỏi.

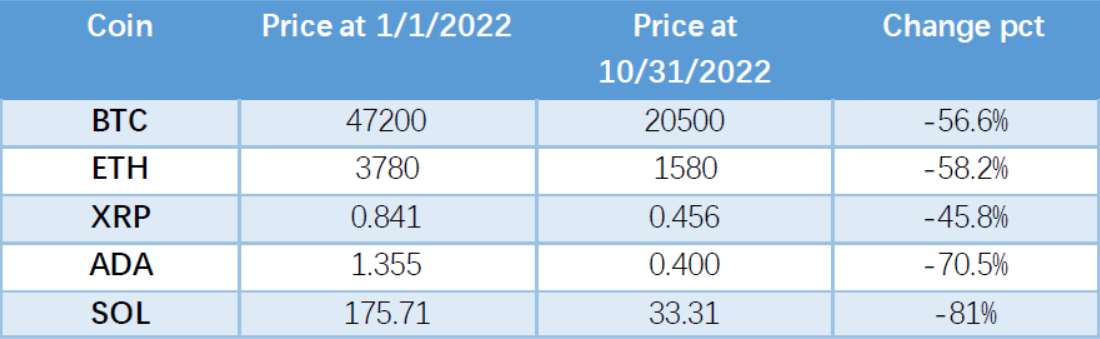

Bảng trên là biểu đồ tăng/giảm giá của một số loại tiền chính có vốn hóa thị trường hàng đầu trong năm nay. Có thể thấy rằng đi kèm với việc siết chặt chính sách tiền tệ, tất cả các loại tiền dù thuộc lĩnh vực nào cũng đều chứng kiến sự giảm mạnh. Mặc dù trong năm nay đã xảy ra các sự kiện lịch sử như sự sụp đổ của Terra hay việc hợp nhất Ethereum, nhưng các sự kiện này hoặc là hệ quả của môi trường vĩ mô xấu đi, hoặc là không thay đổi được xu hướng giảm chung của ngành. Vì vậy, có thể nói rằng từ khóa của môi trường thị trường vĩ mô năm nay là lạm phát, tăng lãi suất và suy giảm.

1.2 Crypto: Một năm dòng thủy triều rút

Năm 2022 là một năm dài hạn suy giảm của thị trường tiền mã hóa, môi trường tài chính bên ngoài hoảng loạn, kết hợp với nhiều sự kiện nội bộ liên tiếp nổ ra, trực tiếp khiến tổng vốn hóa thị trường giảm 2 nghìn tỷ USD.

1.2.1 Diễn biến thị trường: Từ thị trường bò sang thị trường gấu, tiến vào thị trường gấu sâu

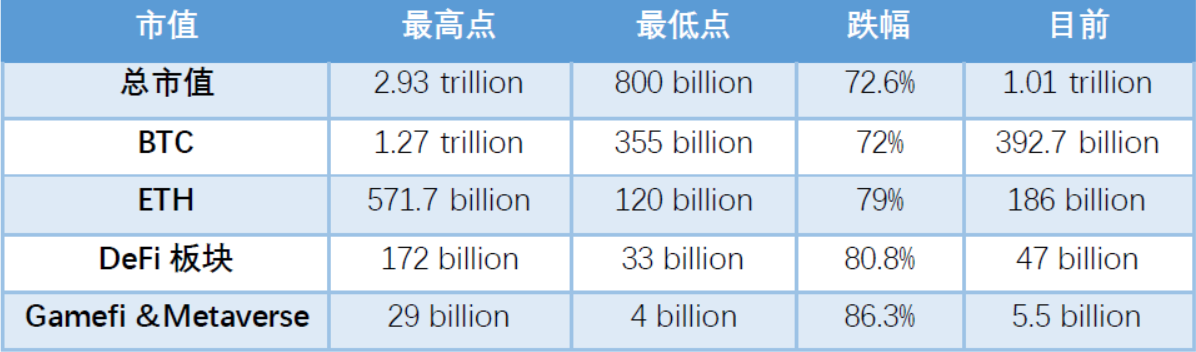

Ở đây có thể thấy rằng trong thời kỳ thị trường gấu, BTC và ETH vẫn đóng vai trò quan trọng, duy trì tỷ lệ vốn hóa thị trường cao, đồng thời mức giảm cũng tương đối nhỏ. Mặc dù tổng vốn hóa thị trường của các mảng DeFi và Gamefi giảm từ 80% đến 90%, nhưng phần lớn tài sản đơn lẻ giảm nhiều hơn. Bởi vì tổng vốn hóa thị trường luôn bổ sung tài sản mới, tăng số lượng tài sản, do đó làm đầy sự sụt giảm tài sản. Sự sụt giảm của thị trường khiến các tài sản nóng trong thị trường bò nhanh chóng nguội lạnh, phần lớn giảm từ 90% trở lên.

Chỉ báo SMA 200 tuần

Đối với tài sản chính thống BTC, thông qua việc quan sát dữ liệu lịch sử trong hơn mười năm qua, chỉ báo SMA 200 tuần phù hợp để quan sát khu vực đáy của BTC.

Do trước năm 2014, BTC chưa đáp ứng điều kiện cần thiết cho chỉ báo SMA 200 tuần, nên chỉ báo này bắt đầu từ giữa năm 2014. Nhìn vào dữ liệu lịch sử, hai lần跌破指标 năm 2015, chạm chỉ báo năm 2019, và sự跌破 chỉ báo "312" năm 2020, phần lớn chỉ là ngắn ngủi chạm hoặc điều chỉnh rồi bật ngược lại. Nhưng hiện tại, giá BTC đã phá vỡ chỉ báo từ tháng 6 năm nay, sau khi vượt qua và rơi trở lại vào tháng 8, giá cả liên tục dao động ở phần dưới của chỉ báo trong thời gian dài. Theo chỉ báo, đây là lần đầu tiên trong lịch sử BTC phá vỡ và dao động ở phía dưới, thị trường hiện tại là thị trường gấu sâu chưa từng có.

1.2.2 Ứng dụng: Phát triển và đổi mới trong bối cảnh ảm đạm

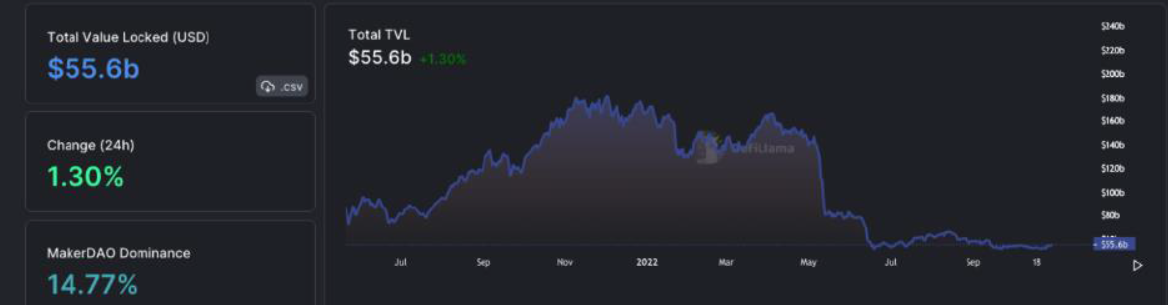

Theo dữ liệu DeFillama, TVL tổng hợp DeFi giảm từ 171 tỷ USD vào tháng 1/2022 xuống mức thấp nhất 50 tỷ USD vào tháng 10/2022. Hiện tại vào cuối tháng 10 là khoảng 55 tỷ USD. Sau khi loạt sự cố như Terra, TVL của DeFi cũng trải qua hai lần sụt giảm nghiêm trọng, thị trường xác nhận và tăng tốc bước vào giai đoạn thị trường gấu.

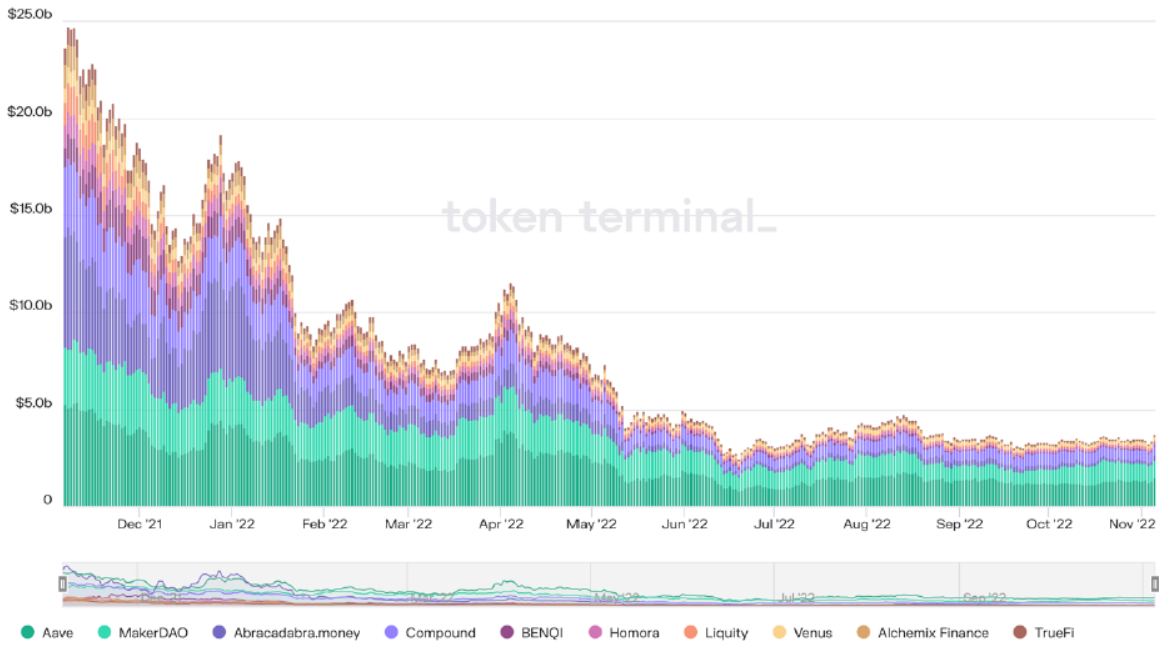

Dữ liệu trong hình dưới đây cho thấy giá trị nợ chưa thanh toán trong các giao thức cho vay. Giá trị hiện tại là khoảng 4 tỷ USD. So với mức cao nhất năm ngoái là 25 tỷ USD, giảm 84%. Người dùng trên chuỗi giảm nhu cầu đòn bẩy, dẫn đến hoạt động giao dịch trên chuỗi giảm, đây cũng là một đặc điểm rõ ràng của thị trường gấu lần này.

Hiện tại, chuỗi ETH vẫn là chiến trường chính của DeFi. Kể từ nửa cuối năm 2020, khi thị trường bò bắt đầu, sự bùng nổ của các giao thức, giá tiền và lợi suất cùng tăng, thu hút lượng lớn vốn đầu tư. Tính thanh khoản cũng tăng theo. Tuy nhiên, kể từ năm 2022, thị trường giảm, giá tiền và lợi suất cũng đồng thời giảm. Tính thanh khoản bị rút ra, lượng vốn lớn chảy ra ngoài làm tăng thêm tâm lý giảm giá. Hiện tại, lãi suất gửi stablecoin trên các giao thức cho vay chính thậm chí còn thấp hơn trái phiếu kho bạc Mỹ. Gần đây, nhiều giao thức bị tấn công bởi tin tặc, và sự cố như Terra xảy ra trên chuỗi, khiến các nguồn vốn né rủi ro bị rút ra.

Trong bối cảnh này, thị trường tiếp tục thúc đẩy sự phát triển của các chuỗi công cộng Layer2, sinh thái DeFi có thể phát triển lần thứ hai trên Layer2. Giải pháp mở rộng có tốc độ nhanh hơn, giá rẻ hơn, chi phí thấp hơn cho người dùng bình thường, có thể thu hút người dùng nhỏ tham gia DeFi. Đây cũng là thời điểm tốt để Layer2 phát triển.

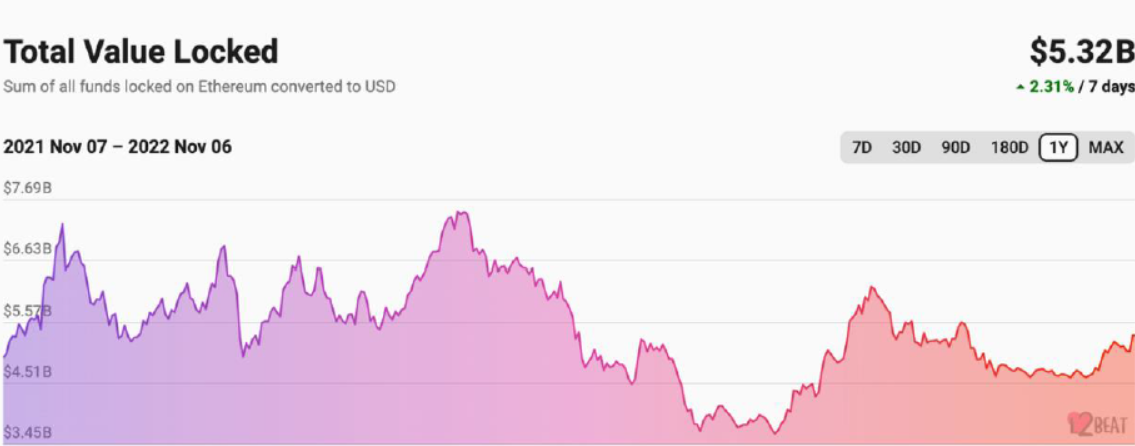

Thông qua việc quan sát dữ liệu TVL trên chuỗi Layer2, chúng tôi nhận thấy rằng vào tháng 4/2022, TVL trên chuỗi Layer2 đạt đỉnh 7,5 tỷ USD, sau đó giảm dần xuống 3,7 tỷ USD vào tháng 7. Khác với các sinh thái khác, sinh thái Layer2 chạm đáy vào tháng 7, sau đó liên tục tăng lên, hiện tại khoảng 5,32 tỷ USD. Điều này là do công nghệ Layer2 ngày càng trưởng thành, bắt đầu phát hành token, và lượng lớn ứng dụng tiếp tục ra mắt, đồng thời các đội ngũ phát triển của hầu hết các chuỗi Layer2 cũng tích cực triển khai các hoạt động kích thích, chẳng hạn như phần thưởng airdrop, phát hành token. Cùng với sự phát triển và tiến bộ của giải pháp mở rộng Layer2, trong tương lai chắc chắn sẽ xuất hiện thêm nhiều kiểu chơi và dự án sinh thái trên chuỗi.

Khi nhiệt độ thị trường giảm, khối lượng giao dịch NFT cũng thể hiện trạng thái u ám. Khối lượng giao dịch cao bất thường vào tháng 5 là do sự kiện phát hành otherdeed for otherside (cũng gọi là đất khỉ) gây ra tâm lý FOMO. Đồng thời, vốn hóa thị trường NFT giảm khoảng một nửa. Giá NFT chủ yếu tính theo tiền điện tử, biến động của ETH cũng rất lớn, vốn hóa thị trường NFT không thể tránh khỏi việc giảm. Vốn hóa thị trường NFT giảm từ khoảng 35 tỷ USD xuống còn 21 tỷ USD, giảm khoảng 40%. Sự giảm vốn hóa thị trường NFT không lớn bằng mức giảm của ETH là vì NFT có việc phát hành tài sản mới liên tục, liên tục cung cấp NFT cho thị trường, đồng thời cũng thu hút người dùng không thuộc NFT tham gia NFT.

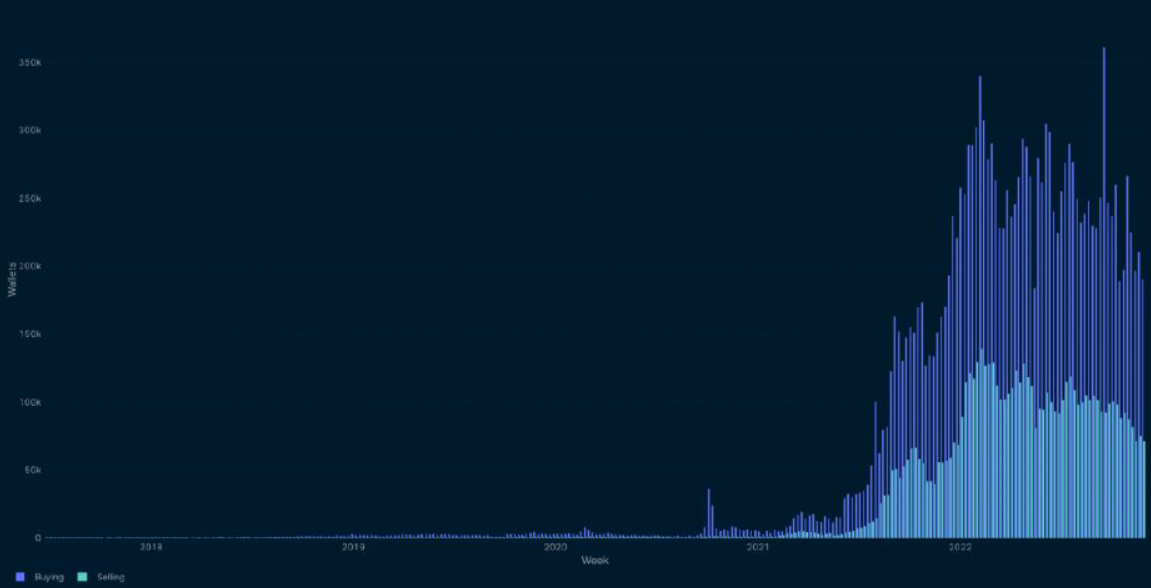

Mặc dù thị trường NFT ảm đạm, khối lượng giao dịch trung bình hàng ngày hiện tại chỉ bằng 15% thị trường bò hoặc thấp hơn, nhưng tốc độ tăng số lượng ví sở hữu NFT không chậm lại, mỗi tuần tăng khoảng 80.000 ví, như hình dưới đây. Người dùng thị trường tiếp tục tăng, sản phẩm mới tăng, vốn hóa thị trường NFT giảm nhẹ (như hình trên), đây là hiện tượng loại bỏ bong bóng của thị trường NFT. Giá NFT ngày càng hợp lý, đồng thời ngày càng nhiều người dùng sở hữu NFT, đây là hiện tượng lành mạnh cho sự phát triển của thị trường.

1.2.3 Đầu tư: Tìm kiếm hy vọng mới trong thị trường gấu

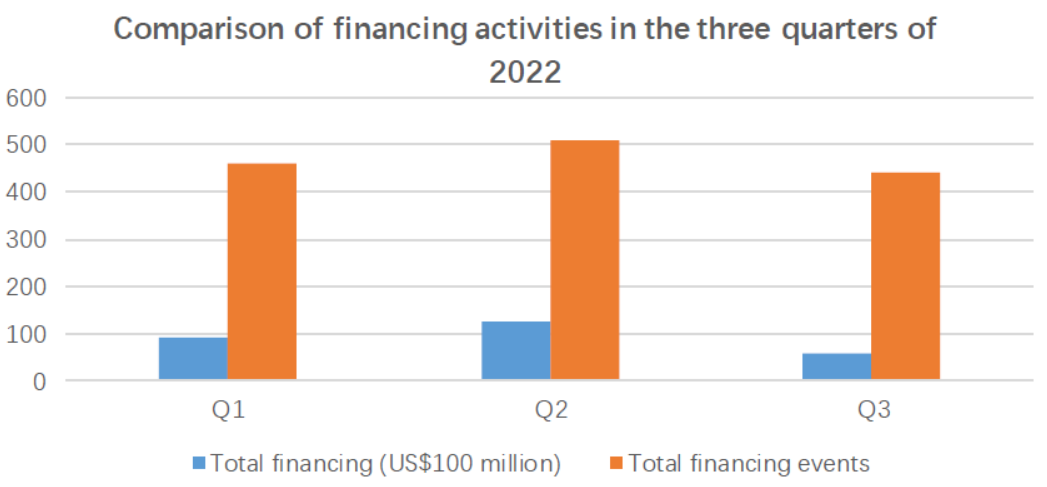

Dữ liệu thị trường thứ cấp tiền mã hóa liên tục ảm đạm, thị trường sơ cấp cũng khó lòng yên ổn. Theo thống kê chưa đầy đủ từ Odaily Planet News, trong quý III năm 2022, tổng số tiền huy động vốn đã công bố trên thị trường tiền mã hóa toàn cầu là 5,841 tỷ USD, tổng cộng 442 sự kiện đầu tư và huy động vốn (không bao gồm gây quỹ quỹ và sáp nhập), tập trung vào cơ sở hạ tầng 20, nhà cung cấp dịch vụ công nghệ 50, nhà cung cấp dịch vụ tài chính 49, ứng dụng 246 và các nhà cung cấp dịch vụ khác 77. Trong đó, lĩnh vực ứng dụng nhận được nhiều vốn đầu tư nhất, là 2,605 tỷ USD. So với quý I và II năm 2022, tổng số vốn huy động và số lượng sự kiện đầu tư trong quý III đều có sự sụt giảm rõ rệt:

Theo thống kê thông tin công khai từ Odaily và PANews, trong quý II năm 2022, thị trường tiền mã hóa toàn cầu đã xảy ra 511 sự kiện đầu tư và huy động vốn (không bao gồm gây quỹ quỹ và sáp nhập), tổng số tiền huy động vốn đã công bố là 12,71 tỷ USD. Trong tất cả các sự kiện huy động vốn, số lượng giao dịch vượt quá 100 triệu USD đạt 28. Quý I năm nay, thị trường tiền mã hóa toàn cầu đã xảy ra 461 sự kiện đầu tư và huy động vốn, tổng số tiền huy động vốn đã công bố là 9,2 tỷ USD.

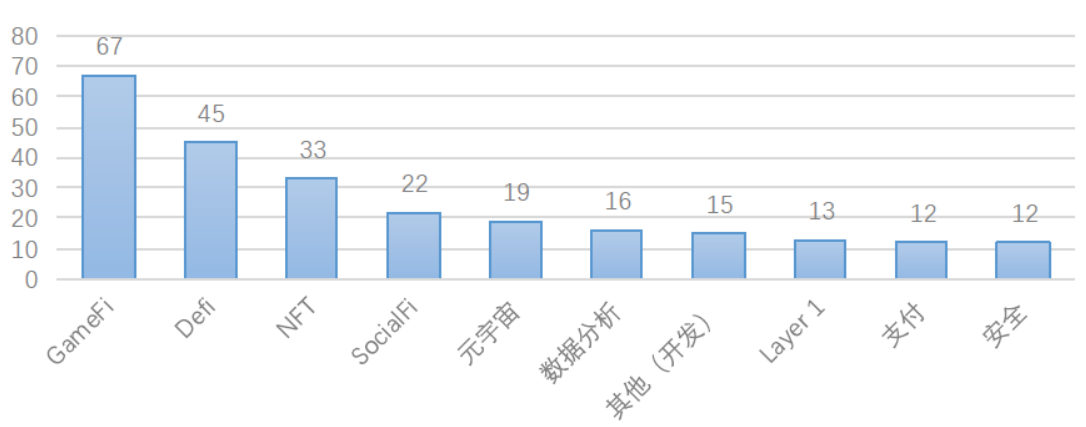

Trong Q2, lĩnh vực được các tổ chức đầu tư mạo hiểm toàn cầu chú ý nhất là GameFi và NFT. Các trò chơi, cơ sở hạ tầng liên quan đến trò chơi và các giải pháp kỹ thuật đã nhận được 82 lần tài trợ, đứng đầu về số lượng, chiếm 16% tổng số lần tài trợ. Lĩnh vực GameFi cũng dẫn đầu về số tiền tài trợ, đạt 2,996 tỷ USD, chiếm 23,5% tổng số tiền tài trợ toàn ngành.

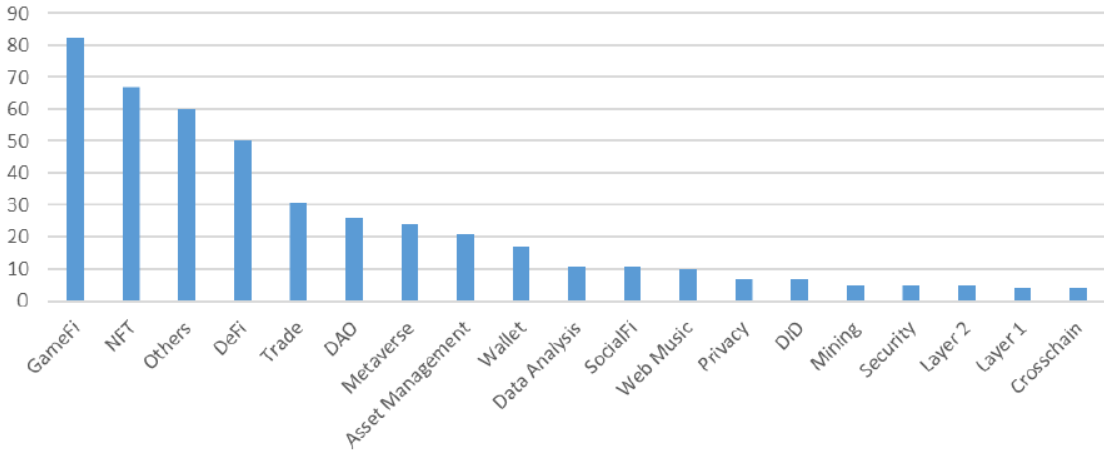

Xu hướng đầu tư vào GameFi của vốn tiếp tục trong Q3. Lĩnh vực GameFi nhận được 963 triệu USD, chiếm 16,4% tổng số tiền tài trợ, trong 442 lần tài trợ chiếm 15% (67 lần). Bao gồm các nhà phát triển game chuỗi, hội game chuỗi và các dự án game X2E.

Trong Q3, các dự án L1 cũng thể hiện tốt. Mặc dù chỉ có 13 lần tài trợ trong lĩnh vực L1, chiếm 3% tổng số, nhưng tổng số tiền tài trợ đạt 625 triệu USD, là tiểu lĩnh vực có số tiền tài trợ cao nhất sau GameFi. Đặc biệt nổi bật là hai chuỗi công cộng lớn sử dụng ngôn ngữ Move, Sui và Aptos, tuyên bố thừa kế ngôn ngữ phát triển Move của Libra, tập trung vào cải thiện tính an toàn và khả năng mở rộng của L1, đồng thời nâng cao đáng kể hiệu suất mạng. Tài trợ định giá cao đã thu hút sự chú ý của toàn bộ thị trường. Dưới sự thu hút của hiệu ứng ngôi sao chuỗi công cộng mới, các dự án mới không ngừng xuất hiện.

Do thị trường gấu kéo dài một thời gian, nhiều tổ chức không trụ vững, một số tổ chức khác bị ảnh hưởng bởi các sự cố vỡ nợ và giải tán hoặc phá sản. Phần lớn các tổ chức đầu tư tiền mã hóa chuyển đổi phong cách từ thời thị trường bò, tăng cường sàng lọc các dự án đầu tư. Mặc dù trong môi trường này, các dự án xuất sắc khó bị che giấu ánh sáng. Các lĩnh vực được các tổ chức chú ý [1] có thể chia thành hai nhóm lớn, cơ sở hạ tầng và ứng dụng. Nhìn chung, mọi người quan tâm nhiều hơn đến các dự án cơ sở hạ tầng. Theo kết quả khảo sát công khai từ Huobi Research, tần suất đề cập đến Infra là cao nhất, trong đó hai chủ đề chính là ZK và chuỗi công cộng mới, các lĩnh vực như middleware, dữ liệu, oracle, DID cũng rõ ràng mang tính chất cơ sở hạ tầng. Về các dự án ứng dụng, DeFi, GameFi, mạng xã hội đứng đầu. Mặc dù DeFi đã im tiếng một thời gian, nó vẫn là lĩnh vực được các tổ chức mong đợi nhất.

2. Phân tích khu vực thị trường tiền mã hóa

2.1 Phân tích lưu lượng thị trường khu vực

Sau 14 năm phát triển, tài sản mã hóa đại diện bởi BTC đã ảnh hưởng và lan tỏa đến các khu vực trên toàn thế giới, đang phát triển nhanh chóng từ điểm đến diện. Để đánh giá mức độ phát triển của thị trường tiền mã hóa tại các khu vực khác nhau trên toàn thế giới, chúng tôi chủ yếu phân tích và đánh giá mức độ thâm nhập và tốc độ phát triển của hoạt động tài sản mã hóa tại các khu vực này từ bốn khía cạnh sau.

(1) Tổng số người dùng mã hóa và tỷ lệ chiếm dụng: Tỷ lệ chiếm dụng người dùng mã hóa đề cập đến tỷ lệ giữa số lượng người dùng mã hóa của một quốc gia và tổng dân số của quốc gia đó, đây là cách phản ánh trực quan nhất về mức độ chấp nhận thị trường mã hóa tại một quốc gia;

(2) Lưu lượng CEX[2]: Sàn giao dịch tập trung là một phần quan trọng của thị trường tiền mã hóa. Những sàn giao dịch này thường dễ sử dụng, nhiều người mới bắt đầu mã hóa thông qua chúng để khám phá thế giới mã hóa, phần lớn người dùng và vốn thanh khoản trên thị trường mã hóa tập trung tại các sàn giao dịch tập trung. Chúng tôi chọn ra 100 sàn CEX hàng đầu trên thị trường dựa trên người dùng hoạt động, độ sâu, khối lượng giao dịch và độ tin cậy của sàn giao dịch;

(3) Lưu lượng DeFi[3]: DeFi đã trở thành một trong những lĩnh vực phát triển nhanh nhất trong thị trường mã hóa trong hai năm qua. Với sự ra đời của các mô hình AMM, khai thác thanh khoản, DeFi nhanh chóng thu hút lượng lớn vốn trên thị trường, nhiều người dùng và chuyên gia trong ngành đã tích cực tham gia tương tác với các ứng dụng DeFi, việc phân tích giao thức DeFi có thể giúp chúng ta hiểu rõ hơn về phân bố người dùng chuyên sâu toàn cầu. Chúng tôi chọn ra gần 300 dự án DeFi phổ biến trên các chuỗi công cộng khác nhau dựa trên TVL, khối lượng giao dịch, số lượng người dùng hoạt động hàng ngày của giao thức DeFi;

(4) Độ nóng từ khóa: Độ nóng trên mạng có thể phản ánh ở mức độ vĩ mô hơn mức độ quan tâm của công chúng đối với thị trường mã hóa.

[2] Các sàn giao dịch tập trung được chọn trong bài viết này bao gồm Binance, Coinbase, FTX, Kraken, Kucoin, Huobi Global, Gate.io, Bitfinex, Bitstamp, Coincheck, Gemini, Bybit, MEXC, Bithumb, OKX, Poloniex, v.v.; dữ liệu lưu lượng từ similarweb;

[3] Các mục tiêu DeFi được chọn trong bài viết này bao gồm MakerDAO, Lido, Curve, AAVE, Uniswap, Convex Finance, Justlend, Pancakeswap, Compound Finance, Instadapp, Balancer, Sushiswap, GMX, Yearn.finance, Synthetix, dYdX, v.v.; dữ liệu lưu lượng từ similarweb.

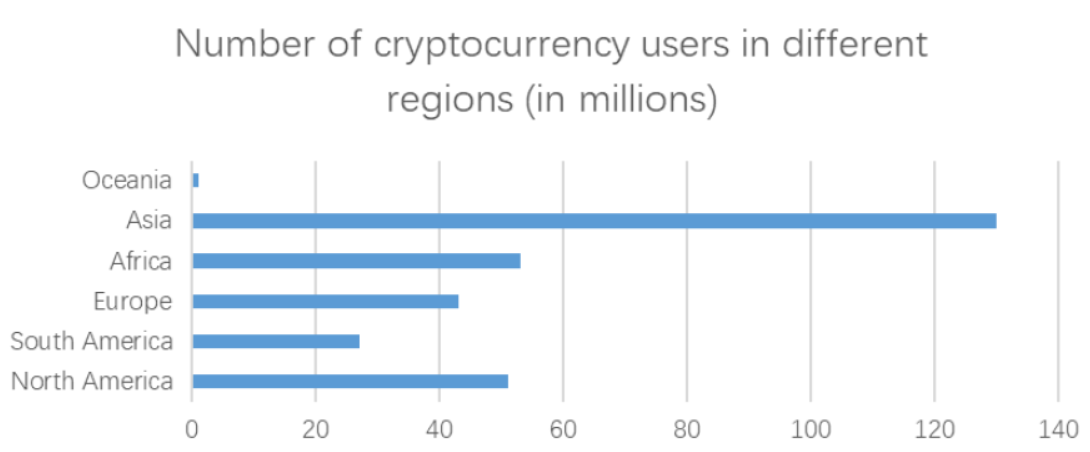

2.1.1 Tốc độ tăng trưởng người dùng mã hóa toàn cầu chậm lại, khu vực châu Á chiếm hơn 40%

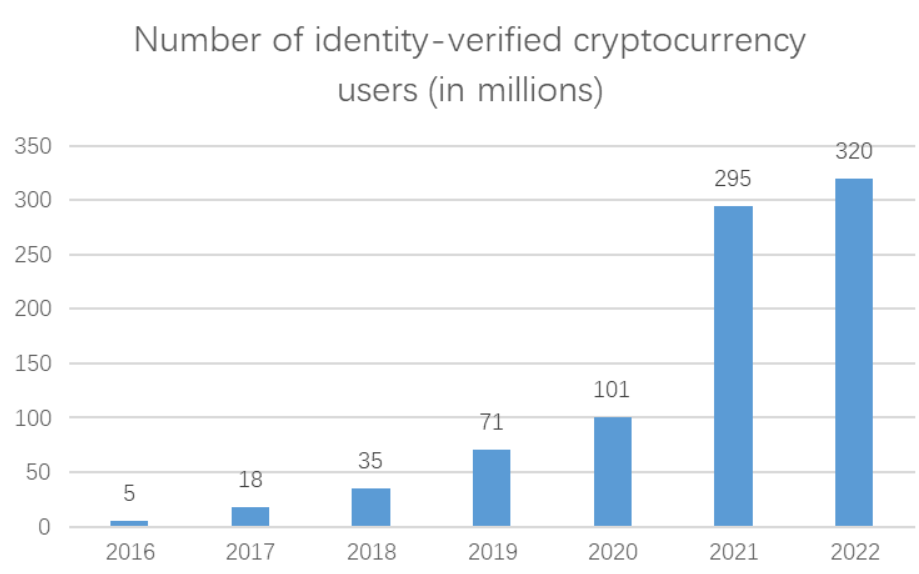

Hình dưới đây phản ánh tổng số người dùng tiền mã hóa đã được xác minh danh tính trên toàn thế giới, dữ liệu này được thống kê từ nhiều kênh như sàn giao dịch, thông tin ví trên chuỗi và các nhà cung cấp dịch vụ khác.

Từ năm 2018 đến năm 2020, thị trường tiền mã hóa toàn cầu ở giai đoạn phát triển ban đầu, tăng trưởng người dùng khá chậm; sau năm 2020, sinh thái phát triển mạnh mẽ của thị trường thu hút nhiều người dùng gốc mã hóa và đón nhận tăng trưởng bùng nổ. Như có thể thấy từ biểu đồ trên, tỷ lệ tăng trưởng và giá trị tuyệt đối tăng trưởng năm 2021 đều là cao nhất trong những năm gần đây. Điều này có thể là do nhiều tổ chức tài chính và nhà giao dịch truyền thống đổ xô vào, cộng với sự sôi động của NFT, đã làm bùng cháy nhiệt huyết của thị trường tiền mã hóa. Sau khi bước vào năm 2022, nền kinh tế vĩ mô toàn cầu ở bờ vực suy thoái, nhưng thị trường mã hóa đang giảm vẫn thể hiện sự kiên cường đáng ngạc nhiên. Về mặt dữ liệu, tổng dân số người dùng mã hóa trên toàn thế giới vẫn tiếp tục tăng ròng. Tính đến tháng 11 năm 2022, tổng số người dùng tiền mã hóa toàn thế giới là khoảng 320 triệu người, tỷ lệ thâm nhập khoảng 4,3%. Trong đó, khu vực châu Á chiếm tỷ lệ lớn nhất về số lượng người dùng thị trường tiền mã hóa, khoảng 40%.

2.1.2 Mỹ, Hàn Quốc, Nga chiếm ba

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News