Gyroscope giải quyết vấn đề ổn định tiền điện tử phi tập trung như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Gyroscope giải quyết vấn đề ổn định tiền điện tử phi tập trung như thế nào?

Tiền ổn định phi tập trung là một trong những trường hợp sử dụng tốt nhất của tiền mã hóa.

Tác giả: RainandCoffee

Biên dịch: TechFlow

Lời mở đầu

Những gì xảy ra trong vài tháng qua cho thấy: stablecoin thuật toán với tỷ lệ hỗ trợ khác nhau là không thể mở rộng. Trong bối cảnh đó, chúng tôi đã phát hiện ra Gyroscope — một giao thức stablecoin phi tập trung hoàn toàn và được đảm bảo đầy đủ. Chúng tôi tin rằng họ đang xây dựng một giao thức cực kỳ vững chắc, có khả năng duy trì stablecoin phi tập trung trước mọi biến động thị trường phức tạp. Hơn nữa, chúng tôi tin rằng stablecoin phi tập trung là một trong những trường hợp sử dụng tốt nhất của tiền mã hóa.

Lịch sử của stablecoin

Để hiểu cách mà Gyroscope cố gắng thay đổi hoàn toàn phương thức hoạt động hiện tại của stablecoin, trước tiên ta cần tìm hiểu về quá trình phát triển của stablecoin trong nhiều năm qua và sự khác biệt giữa chúng.

Hãy bắt đầu từ lịch sử của stablecoin, rồi tiếp tục đi sâu vào các loại stablecoin hiện có và một số vòng xoáy tử thần (death spiral) có thể xảy ra.

Stablecoin là gì?

Stablecoin là một loại tiền mã hóa có giá trị được neo giữ ổn định với tài sản bên ngoài (thường là đô la Mỹ), nhằm giảm thiểu biến động giá (so với đồng USD) thông qua cơ chế đảm bảo đầy đủ hoặc các phương pháp khác.

Mục đích của stablecoin thường là để loại bỏ tính chất đầu cơ của tiền mã hóa và tạo lập thị trường USD/token trên DEX.

Lịch sử của stablecoin trên chuỗi bắt đầu vào một ngày hè nóng bức tháng 6 năm 2014, khi stablecoin đầu tiên được phát hành trên blockchain BitShares — bitUSD.

Nếu bạn là người lâu năm trong lĩnh vực tiền mã hóa, bạn có thể nhớ đến một số nhân vật đứng sau BitShares, ví dụ như Daniel Larimer của EOS.

BitUSD hoạt động như thế nào?

Thực tế, nó hoạt động khá giống với một số "stablecoin thuật toán" gần đây, hãy để tôi giải thích.

Người dùng có thể đúc và hoàn trả BitUSD, tuy nhiên, giá chuyển đổi này được xác định bởi giá cặp BitUSD/BtiShares trên sàn giao dịch phi tập trung, chứ không liên quan gì đến đồng đô la Mỹ.

Do đó, giá cả tự tham chiếu chính mình và cố gắng neo giữ thông qua cơ chế chênh lệch giá, điều này rất giống với nguyên nhân sụp đổ của UST.

Trong trường hợp này, nếu giá của tài sản thế chấp (ở đây là BitShares) giảm, bất kỳ chủ sở hữu BitUSD nào cũng có thể hoàn trả để nhận lại lượng BitShares trị giá 1 đô la Mỹ.

Tuy nhiên, điều này dựa trên giả định rằng giá thị trường của BitUSD vẫn còn trị giá 1 đô la Mỹ và có đủ BitShares làm tài sản đảm bảo.

Vì vậy, ở điểm này, nó lại hơi khác so với LUNA/UST (UST luôn có thể được hoàn trả bằng LUNA với giá 1 đô la).

Dù sao thì, vấn đề tương tự mà UST phải đối mặt cũng đã tồn tại trước đó, thậm chí từ năm 2014.

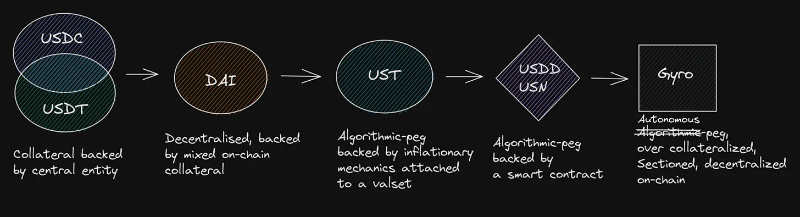

USDT

USDT (Tether) là một trong những stablecoin đầu tiên, cho đến nay vẫn duy trì được mức neo, và đã gia nhập thị trường vào năm 2015 thông qua Bitfinex.

USDT là một stablecoin được đảm bảo bởi tài sản ngoài chuỗi, được hỗ trợ bởi tài sản thật, và đến nay là stablecoin phổ biến nhất hiện nay (vốn hóa thị trường khoảng 67,5 tỷ đô la Mỹ).

Tether đã trải qua nhiều sự kiện kể từ khi thành lập và gây ra nhiều tranh cãi xung quanh nó.

Tuy nhiên, dù vậy, nó vẫn giữ vững vị trí của mình và hiện nay cạnh tranh ngang hàng với các stablecoin khác như USDC.

Mặc dù Tether rất giỏi giải quyết vấn đề thanh khoản, nhưng nó lại mang đến một vấn đề cốt lõi mà blockchain vốn được tạo ra để khắc phục: tập trung hóa.

Việc tạo ra DAI nhằm giải quyết vấn đề tập trung hóa này (mặc dù nó vẫn tương đối tập trung).

Tuy nhiên, DAI cũng gặp phải những vấn đề riêng biệt — cụ thể là trong các sự kiện thị trường co rút (đôi khi là mở rộng), khi tài sản đảm bảo cho DAI (chủ yếu là ETH) bị thanh lý, DAI có thể mất neo với đồng đô la Mỹ.

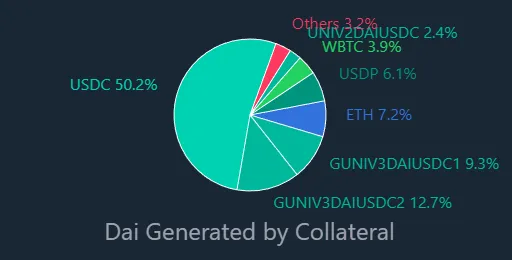

Hiện tại, DAI được hỗ trợ khoảng 75% bởi USDC, cộng thêm một số tài sản biến động (như ETH), do đó về cơ bản DAI là một phiên bản phi tập trung hơn của chính USDC.

Stablecoin thuật toán TerraUSD về cơ bản là loại stablecoin không có tài sản đảm bảo thực sự, thiết kế này cho phép điều chỉnh linh hoạt theo các lực lượng thị trường theo thời gian thực, giống như cách sử dụng trong BitShares. Nhưng sau một số thay đổi, cuối cùng nó đã sụp đổ.

Vì vậy, hãy tổng kết lại các loại stablecoin hiện có và đưa chúng vào một biểu đồ để xem sự khác biệt giữa chúng.

1. Loại được đảm bảo ngoài chuỗi

Loại này bao gồm hai stablecoin phổ biến nhất, USDC và USDT, với tổng vốn hóa thị trường khoảng 119 tỷ đô la Mỹ.

Chúng được hỗ trợ bởi tài sản thế giới thực do một thực thể trung tâm nắm giữ, và trong một số trường hợp được kiểm toán độc lập xác minh.

Hãy nhớ rằng, trong hầu hết các trường hợp, các loại stablecoin này thường được đảm bảo bằng tiền pháp định, hàng hóa và các công cụ thương mại khác.

2. Được đảm bảo trên chuỗi (+ stablecoin được hỗ trợ bởi tài sản sinh lời)

Đây là những stablecoin được hỗ trợ bởi các tiền mã hóa khác trên chuỗi, trong một số trường hợp thậm chí được hỗ trợ một phần bởi tài sản ngoài chuỗi (ví dụ như DAI).

Việc neo giá được thực thi trên chuỗi thông qua hợp đồng thông minh, được đảm bảo bởi các nhà chênh lệch giá, và tài sản đảm bảo sẽ bị thanh lý bởi các bên giám sát/khởi xướng khi đạt đến ngưỡng thanh lý.

Một số stablecoin được đảm bảo trên chuỗi cũng được hỗ trợ bởi tài sản sinh lời, ví dụ như MIM và YUSD.

3. Không có tài sản đảm bảo / Thuật toán

Các loại stablecoin này sử dụng thuật toán để điều chỉnh cung tiền, thường là bằng cách phát hành tài sản mà stablecoin nắm giữ.

Có thể so sánh loại này với ngân hàng trung ương in và tiêu hủy tiền, nhưng thực hiện trên chuỗi.

Trong hầu hết các trường hợp, không có tài sản đảm bảo (trừ khi huy động được nguồn vốn hỗ trợ việc neo giá, như Luna hay dự trữ của Tron), việc neo giá được bảo vệ bởi các nhà chênh lệch giá thực hiện đào/burn trên chuỗi; trong trường hợp của Luna, tài sản nội bộ là người hấp thụ rủi ro chính, dẫn đến siêu lạm phát ác tính của tài sản này trong sự kiện vòng xoáy tử thần.

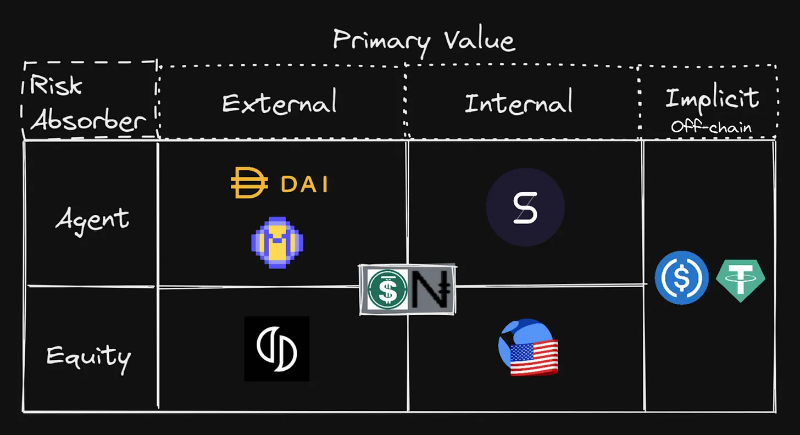

Để hiểu rõ hơn về cách các loại stablecoin khác nhau hấp thụ rủi ro và giá trị cốt lõi, hãy biểu diễn chúng dưới dạng bảng.

Điều này cho thấy rất rõ ràng rằng hiện tại trên thị trường có rất nhiều stablecoin, chủ yếu là USDT/USDC, đều do các thực thể trung tâm hỗ trợ.

Stablecoin phi tập trung duy nhất có chút liên quan là DAI, mặc dù nhỏ hơn một bậc về quy mô vốn hóa, hiện vào khoảng 6,4 tỷ đô la Mỹ.

Gần đây, MakerDAO đã thảo luận về việc chuyển từ USDC sang các tài sản phi tập trung hơn như ETH, đây chắc chắn là một bước tiến đáng phấn khích.

UST là stablecoin phi tập trung duy nhất từng đạt gần mức vốn hóa của hai tài sản tập trung lớn. Tuy nhiên, điều này không bền vững.

Vấn đề của nhiều stablecoin thất bại qua nhiều năm là khi nhà đầu tư hoảng loạn — có thể do các sự kiện khác nhau trên thị trường — điều này dẫn đến "vòng xoáy tử thần", khiến stablecoin mất neo và niềm tin sụp đổ theo.

Một ví dụ điển hình khác là Basis Cash, đỉnh cao vốn hóa chỉ đạt 30 triệu đô la Mỹ. Như đã nói, Basis Cash sử dụng thuật toán Seigniorage. Nó bao gồm một stablecoin và một token, sử dụng cơ chế đúc và đốt để duy trì neo giá thông qua chênh lệch giá.

Cũng có những ví dụ khác, một số cố gắng áp đặt sơ đồ đảm bảo một phần bằng tiền mã hóa, ví dụ như trong vài tháng cuối cùng của UST. Tuy nhiên, khi token thực hiện neo giá trở nên bị đánh giá quá cao và không thể hấp thụ được vốn hóa ngày càng tăng của stablecoin, cuối cùng sẽ dẫn đến vòng xoáy tử thần, như ở Luna và Iron.

Một yếu tố chính khác đảm bảo neo giá của stablecoin là niềm tin, ví dụ như USDD của Tron. Về mặt kỹ thuật, USDD được đảm bảo quá mức bởi dự trữ BTC và USDC/T. Tính đến thời điểm viết bài, USDD giao dịch ở mức 0,98 (tháng 7), cho thấy sự thiếu tin tưởng của thị trường đối với cách vận hành hệ thống, cũng như việc người dân bình thường không thể tham gia vào cơ chế chênh lệch giá.

Sau khi đã điểm qua lịch sử của stablecoin, bao gồm cả những stablecoin thành công và thất bại, hãy cùng nhìn vào những sự kiện có thể tạo ra ảnh hưởng "tích cực" lên giá stablecoin, như việc tăng giá tài sản, rồi sau đó chuyển sang tìm hiểu về Gyroscope.

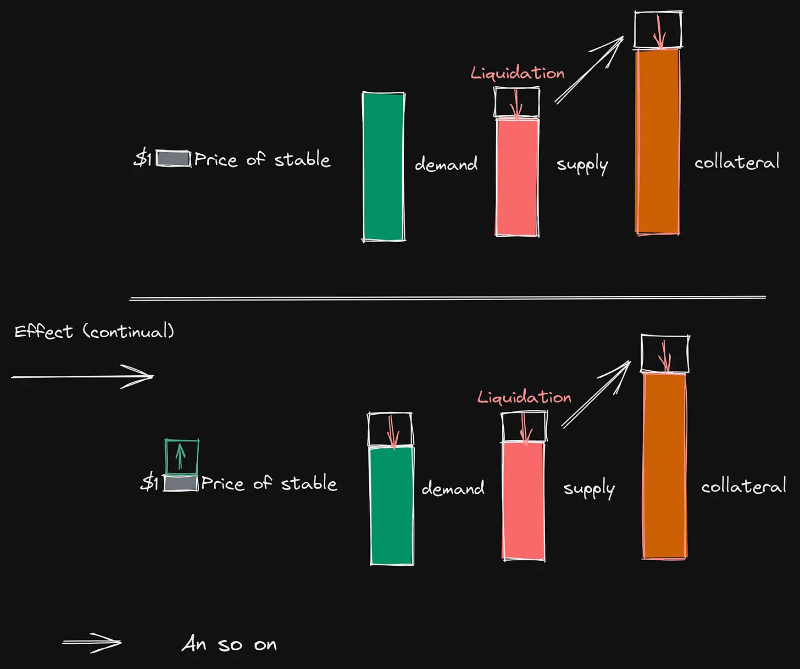

Vòng xoáy giải đòn bẩy là một trong những cách có thể khiến giá stablecoin tăng lên, thay vì chỉ đơn thuần duy trì neo giá nhờ chênh lệch giá. Khi xảy ra cú sốc tài sản đảm bảo, có thể dẫn đến việc rút tài sản đảm bảo nhanh hơn.

Khi việc thanh lý của các nhà đầu cơ bắt đầu, ví dụ như với DAI, điều này được thực hiện tự động bởi giao thức, hoặc trong trường hợp tự nguyện giải đòn bẩy, tài sản đảm bảo được dùng để mua lại stablecoin nhằm giảm cung.

Trong thị trường co giãn, điều này có thể gây tác động tiêu cực vì dẫn đến mất cân bằng cung cầu.

Để đối phó với nhu cầu giảm, cần nâng giá stablecoin để giảm cầu. Điều này sẽ làm trầm trọng thêm vấn đề.

Trong trường hợp thanh lý liên tục, do giá stablecoin tăng, cần nhiều tài sản đảm bảo hơn để giảm lượng cung tương đương như trước.

Khi cú sốc đạt đến giá trị tài sản đảm bảo hoặc vượt quá độ biến động dự kiến, chi phí thanh lý dự kiến cao, các nhà đầu cơ trong giao thức sẽ có xu hướng muốn tăng tài sản đảm bảo.

Do đó, tỷ lệ đảm bảo của DAI rất cao, thường dao động từ 2,5 đến 5 lần, mặc dù hệ số đảm bảo thực tế chỉ là 1,5 lần.

Gyroscope

Bây giờ chúng ta đã hiểu về lịch sử stablecoin, thị trường stablecoin hiện tại và cách vòng xoáy giải đòn bẩy xảy ra, hãy đi sâu hơn để tìm hiểu cách Gyroscope đang cố gắng thay đổi tình trạng này.

Lõi của Gyroscope là một giao thức cho phép đúc một meta-stablecoin. Meta-stablecoin là một stablecoin được tạo thành từ một rổ tài sản khác, như các stablecoin khác, công cụ sinh lời hoặc tài sản biến động. Sau đó, rổ tài sản này có thể được sử dụng để tạo thêm lợi nhuận.

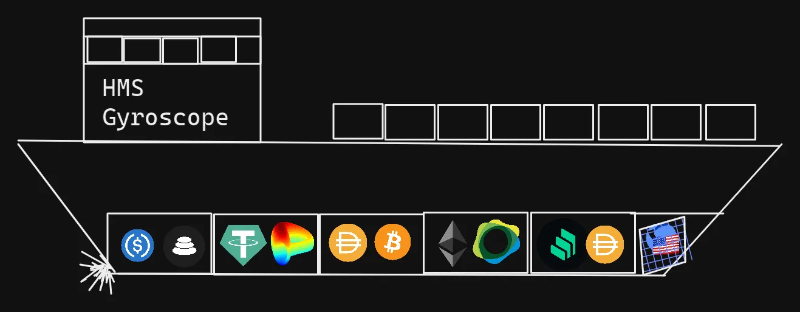

Điểm đặc biệt của Gyroscope là vừa có tài sản đảm bảo, vừa có cơ chế phòng thủ độc đáo giúp phục hồi neo giá khi giá tiền dự trữ giảm. Điều này được thực hiện bằng một phương pháp rất giống với cách con tàu hoạt động — ví dụ, nếu trên tàu có một lỗ thủng, một phần tàu bị ngập nước, nhưng tàu sẽ không chìm. Vì sao? Bởi vì trên hầu hết các tàu lớn, bạn có thể đóng cửa ngăn nước lan ra. Tương tự, dự trữ phân tầng của Gyroscope cũng hoạt động như vậy, hãy thử giải thích bằng hình ảnh.

Gyroscope là một stablecoin được đảm bảo đầy đủ vì mục tiêu dài hạn của nó là duy trì tỷ lệ dự trữ 100%. Tuy nhiên, ngoài ra, nó còn có một số tính năng độc đáo hơn. Nó có dự trữ toàn diện và ràng buộc giá tự trị để đảm bảo giá cả ổn định nhất có thể.

Vậy, dự trữ toàn diện là gì? Dự trữ toàn diện là rổ tài sản đảm bảo cho Gyro. Ban đầu, các tài sản này chủ yếu là các stablecoin khác, tuy nhiên, dự trữ cuối cùng cũng sẽ bổ sung thêm các token khác. Khi các tài sản này được thêm vào, dự trữ sẽ phân tán rủi ro để ứng phó với mọi kịch bản có thể xảy ra. Ràng buộc giá tự trị nghĩa là giá đúc và hoàn trả stablecoin được thiết lập tự động, nhằm cân bằng giữa mục tiêu neo chặt với đồng đô la Mỹ. Điều này đặc biệt quan trọng trong thời kỳ khủng hoảng.

Vòng chênh lệch giá

Gyroscope, giống như hầu hết các stablecoin khác, về cơ bản đều có vòng chênh lệch giá mà chúng ta gọi là. Trong Gyroscope, khác với hầu hết các stablecoin tập trung, điều này là không cần được cấp phép. Bởi vì bản thân stablecoin có thể được đúc bằng tài sản trị giá 1 đô la Mỹ.

Ví dụ, khi giá tăng trên mức neo, có thể đúc thêm stablecoin rồi bán ra thị trường để kiếm lời. Những lợi nhuận này cũng có thể được dùng để tăng dự trữ đằng sau Gyro.

Khi giá stablecoin giảm, chúng có thể được mua trên thị trường rồi hoàn trả lấy tài sản dự trữ trị giá 1 đô la Mỹ.

Vòng chênh lệch giá cộng với dự trữ toàn diện là hàng phòng thủ đầu tiên giúp duy trì neo giá của Gyro. Đây phải là quá trình không cần được cấp phép, nếu không, neo giá sẽ không bao giờ được đảm bảo thông qua chênh lệch giá — hãy nhìn vào USDD!

Hơn nữa, neo giá không thể chỉ phục hồi bằng tài sản nội sinh, mà còn cần sự hỗ trợ của tài sản ngoại sinh, do đó Gyroscope có dự trữ toàn diện.

Nếu xảy ra sự kiện lớn hơn, dự trữ bị tổn thương, sẽ có thêm các hàng phòng thủ để duy trì neo giá và đảm bảo sự ổn định.

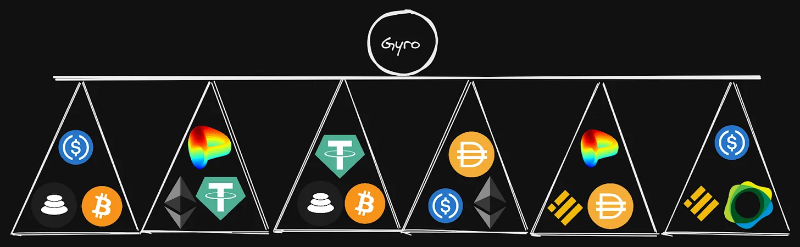

Dự trữ phân tầng

Như đã nói ở trên, có nhiều hàng phòng thủ để duy trì neo giá stablecoin, hàng đầu tiên là như đã mô tả trước đó.

Hàng thứ hai, dự trữ phân tầng, lưu trữ tất cả lợi nhuận phát hành và phân tán rủi ro DeFi.

Mục tiêu của dự trữ này là duy trì mức đảm bảo đầy đủ tại mọi thời điểm.

Ban đầu, nó sẽ chủ yếu gồm các stablecoin, nhưng như đã phác họa trong hình chiếc tàu, cuối cùng nó cũng sẽ nắm giữ các tài sản khác.

Các tài sản này ban đầu sẽ được đảm bảo đầy đủ, nhưng trong trường hợp giá tài sản cơ sở giảm, tài sản đại diện sẽ bị thiếu đảm bảo.

Tuy nhiên, khi có khoản vay đòn bẩy trong hệ thống, các khoản vay này sẽ được đảm bảo quá mức.

Sự tồn tại của các kho này nhằm cung cấp rủi ro kiểm soát được, mức độ chồng lấn giữa chúng nên càng ít càng tốt.

Điều này có nghĩa là nếu một kho gặp sự cố, nó sẽ không ảnh hưởng đến các kho khác.

Ngay cả khi một kho thất bại, hệ thống vẫn sẽ thực thi ràng buộc giá tự trị thông qua các dự trữ không bị ảnh hưởng để duy trì sự ổn định.

Các dự trữ này cũng giúp tạo lợi nhuận từ tài sản, cuối cùng sẽ thúc đẩy dự trữ phục hồi về mức độ ban đầu.

Lý do của việc này là để cách ly rủi ro tối đa, sao cho nếu có vấn đề xảy ra, nó sẽ không lan sang các kho khác.

Điều này có nghĩa là dự trữ của Gyroscope được tách thành các kho (hình tam giác) giúp kiềm chế rủi ro.

Do đó, nếu một trong các kho gặp sự cố, nó sẽ không lây nhiễm sang các kho khác.

Nếu một kho sụp đổ, ràng buộc giá động được hỗ trợ bởi dự trữ còn lại sẽ được kích hoạt để giúp duy trì neo giá.

Các biện pháp bổ sung

Hàng phòng thủ thứ ba là điều tôi vừa nhắc đến, định giá động. Khi đơn vị stablecoin trở nên thiếu đảm bảo, đường cong dính (bonding curve) trên thị trường hoàn trả sẽ bắt đầu giảm giá hoàn trả, nghĩa là nó đóng vai trò như một bộ ngắt mạch để duy trì sự ổn định. Cơ chế này có thể sẽ không được sử dụng thường xuyên, trừ khi xảy ra sự kiện thị trường cực đoan.

Lý do giảm giá hoàn trả là để răn đe hành vi rút tiền ồ ạt và tấn công neo giá. Đồng thời, nó cũng thưởng cho những người dùng kiên nhẫn chờ giá giảm.

Điều quan trọng cần nhớ là, mặc dù người nắm giữ vẫn có thể thoát khỏi vị thế stablecoin của họ, nhưng bây giờ có lý do mạnh mẽ hơn để "đặt cược" vào việc neo giá quay trở lại mức mục tiêu. Khi thích hợp, khi giá hoàn trả tự động phục hồi về mức neo, dòng vốn rút ra sẽ tiến về mức zero hoặc dự trữ sẽ phục hồi thông qua lợi nhuận.

Cũng tồn tại các cơ chế ổn định khác có thể giúp duy trì neo giá.

Một trong số đó là do Gyro hoạt động tương tự như module ổn định neo (Peg Stability Module) của Maker.

Tuy nhiên, nó có một số chức năng khác biệt. Mặc dù Gyroscope cho phép trao đổi stablecoin của nó bằng tài sản trị giá 1 đô la Mỹ, nhưng nó cũng cho phép phân tán rủi ro của dự trữ hỗ trợ stablecoin.

Hơn nữa, về dài hạn, nó sẽ không chủ yếu được hỗ trợ bởi các stablecoin được quản lý (như 70% USDC hỗ trợ DAI).

Nó cũng linh hoạt sống sót qua các sự kiện mất neo, ngay cả khi dự trữ dao động.

Điều này được thực hiện thông qua cơ chế khoản vay đòn bẩy, được kích hoạt nếu dự trữ bị thiếu đảm bảo. Nếu giá stablecoin thấp đáng kể so với mức neo (ví dụ trong thời kỳ sụp đổ thị trường), người nắm giữ khoản vay đòn bẩy sẽ có thể giải đòn bẩy vị thế của họ với chiết khấu.

Điều này sẽ giảm cung của tài sản ổn định và giúp giá tài sản ổn định quay lại mức 1 đô la Mỹ (rất giống cách MIM hoạt động).

Phương án cuối cùng

Phương án cuối cùng của Gyroscope chỉ được sử dụng khi mọi thứ khác thất bại. Cách thức hoạt động của phương án cuối cùng trên Gyroscope là dự trữ cũng có thể được tái cấu trúc thông qua đấu giá token quản trị hoặc cam kết thu nhập giao thức tương lai từ dự trữ hoặc phí giao dịch.

Điều này hoạt động rất giống với cách thức hỗ trợ của Maker, và chỉ xảy ra trong trường hợp tuyệt vọng.

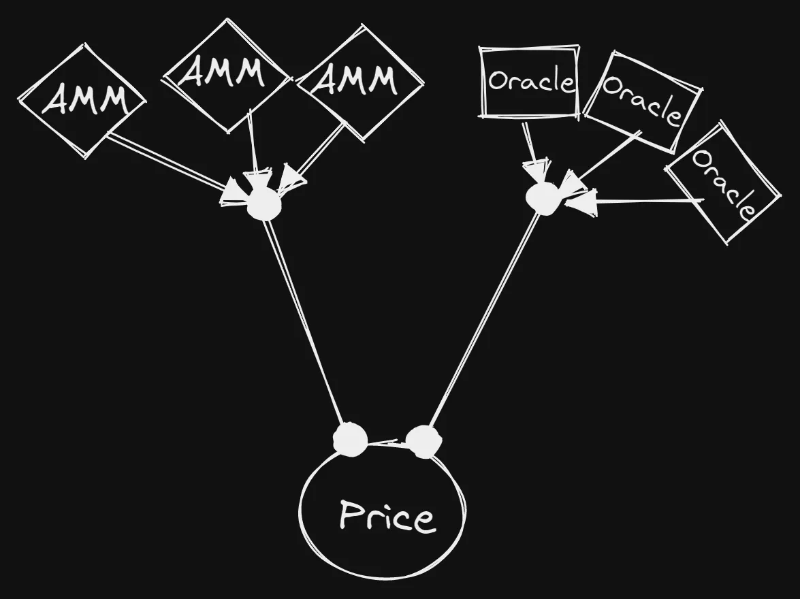

Nguồn cấp dữ liệu oracles

Oracles của Gyro hoạt động hoàn toàn khác biệt so với các giao thức khác. Họ dựa vào nhiều kiểm tra nhất quán trên chuỗi cùng với các bộ ngắt mạch và phương pháp chống thao túng để định giá cổ phần LP và kho.

Ở đây, đặc biệt quan trọng là thông tin giá tổng hợp, vì khi sử dụng stablecoin trong DeFi, phản hồi giá chính xác là rất quan trọng.

Một ví dụ điển hình là trong thời kỳ sụp đổ của UST, nhiều giao thức đã bị khai thác vì oracle của chúng cung cấp thông tin giá UST sai lệch.

Do đó, các nhà đầu cơ có thể tận dụng mức giá sai để vay khoản vay khổng lồ. Vụ khai thác mới đây của Inverse Finance cũng tương tự, kẻ tấn công cũng lợi dụng oracle.

Nguồn cấp giá phân tầng nghĩa là bạn nhận được tham chiếu trên chuỗi từ AMM, sau đó chéo tham chiếu giá nhận được từ AMM với nhiều oracle khác.

Do đó, bằng cách phân tầng giá từ các nguồn khác nhau, bạn có thể dễ dàng phát hiện sự chênh lệch và vấn đề trên chuỗi.

Điều này cũng có nghĩa là để thao túng giá, cần một lượng lớn vốn để tạo ảnh hưởng trên nhiều nền tảng.

Nếu phát hiện sự chênh lệch, hệ thống có thể tạm dừng giao dịch và chờ giải quyết vấn đề. Hầu hết các dự án thường chỉ dựa vào một oracle đơn lẻ để cung cấp thông tin giá, điều này dễ bị khai thác hơn.

Định giá động và các yếu tố khác

Trước khi tiếp tục tìm hiểu cơ chế quản trị độc đáo của Gyroscope, hãy đi sâu hơn vào mô-đun định giá động của Gyroscope và các chức năng mà chúng có thể kích hoạt cho giao thức.

Gyroscope tận dụng hai cơ chế thị trường tự động độc đáo và khác biệt:

- Thứ nhất là cơ chế ổn định động (DSM), có nhiệm vụ báo giá việc đúc và hoàn trả stablecoin, đồng thời hỗ trợ chịu đựng cú sốc đối với tài sản ổn định.

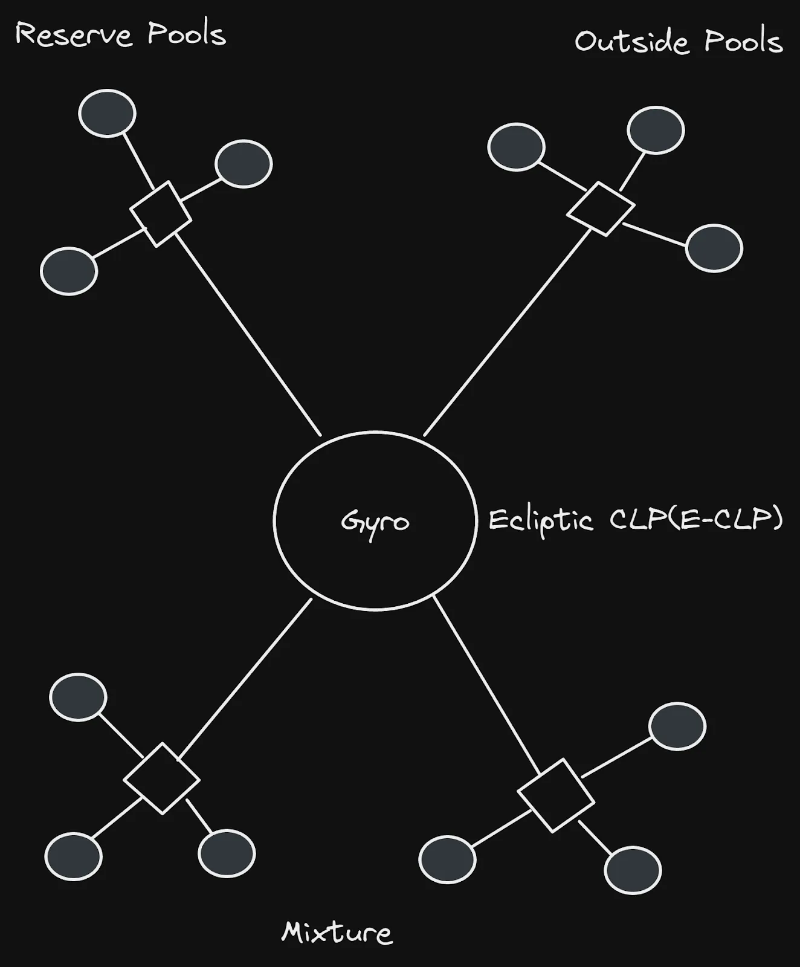

- Mô-đun định giá thứ hai là nhóm thanh khoản tập trung (CLP), giúp tập trung thanh khoản trong phạm vi định giá cụ thể thông qua nhóm Balancer v2 tùy chỉnh. Việc này được thực hiện thông qua hợp tác với Balancer, cho phép logic AMM tùy chỉnh cần thiết.

CLP sử dụng thông tin từ DSM để tập trung thanh khoản nơi cần thiết cho cặp stablecoin được hỗ trợ bởi tài sản dự trữ của Gyroscope.

CLP tương tự như Uniswap v3, nhưng trên Balancer, chuyên biệt hóa cho phạm vi có khối lượng giao dịch cao nhất.

Điều này có nghĩa là stablecoin từ Gyro cũng sẽ có đường vào/ra thanh khoản rõ ràng.

Hơn nữa, CLP là độc lập, nghĩa là giống như dự trữ phân tầng, bất kỳ sự cố nào cũng sẽ không ảnh hưởng đến phần còn lại.

Khi xây dựng những thứ vượt xa cơ chế cơ bản của giao thức Gyroscope, các mô-đun định giá này đạt được một số thiết kế khá độc đáo.

Nó có thể xây dựng một DEX có khả năng chịu đựng sự cố tài sản thông qua thiết kế của Gyroscope, ví dụ như Osmosis đã tận dụng hiệu quả điều này trong thời kỳ sụp đổ của UST.

Thiết kế này cho phép thị trường thứ cấp hoạt động như AMM, nhóm dự trữ,... có thể giao dịch hiệu quả nhất có thể. Từ góc nhìn tổng thể, các nhóm sẽ trông như thế này:

Một khi Gyroscope tích lũy được dự trữ đủ mạnh khi stablecoin được chấp nhận rộng rãi, nó sẽ có thể duy trì mức giá 1 đô la Mỹ trong mọi hoàn cảnh thị trường.

Trong các sự kiện cực đoan, mức neo có thể thay đổi, tuy nhiên, thiết kế hệ thống khiến khả năng xảy ra các sự kiện như vậy là cực kỳ thấp. Ngay cả trong trường hợp mất neo ngắn hạn, dự trữ phân tầng và cơ chế sinh lời cũng sẽ giúp stablecoin phục hồi về mức neo.

Quản trị

Gyroscope cũng đang thử nghiệm đổi mới trong lĩnh vực quản trị thông qua việc triển khai một hệ thống quản trị mới có tên Optimistic Approval.

Optimistic Approval nhằm giúp các nhà quản lý giao thức gắn kết với lợi ích dài hạn của chính giao thức.

Do đó, quản trị của Gyroscope sẽ không tập trung vào các ý tưởng và khái niệm ngắn hạn, nhanh chóng, mà thay vào đó sẽ góp phần vào lợi ích dài hạn tốt nhất của giao thức.

Nhưng làm thế nào để đảm bảo rằng các nhà quản trị không thể lạm dụng quyền lực theo cách khác?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News