Hiểu rõ cơ chế ổn định thuật toán của UST: Đế chế Terra sẽ đi về đâu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Hiểu rõ cơ chế ổn định thuật toán của UST: Đế chế Terra sẽ đi về đâu?

Liệu Terra có đi đến diệt vong?

Tác giả: CryptoYC Tech

(Ghi chú: Bài viết được thực hiện vào ngày 27 tháng 1 năm 2022.)

Hàng ngày chúng ta đều bàn về việc Terra sụp đổ, bởi vì chúng ta luôn hoài nghi mô hình kinh tế "chân trái dẫm chân phải" này. Tuy nhiên, nếu tập trung vào mối quan hệ cốt lõi giữa hai thành phần chính của nó — tức là mối liên hệ giữa LUNA và UST cùng với mức độ ứng dụng rộng rãi — thì khả năng sụp đổ này lớn đến đâu? Hay thậm chí khi xảy ra sụp đổ, liệu có cơ chế nào để điều chỉnh lại hay không? Vì vậy hôm nay chúng ta sẽ phân tích xem liệu Terra có đi đến diệt vong hay không.

Nền tảng đế chế Terra — Anchor

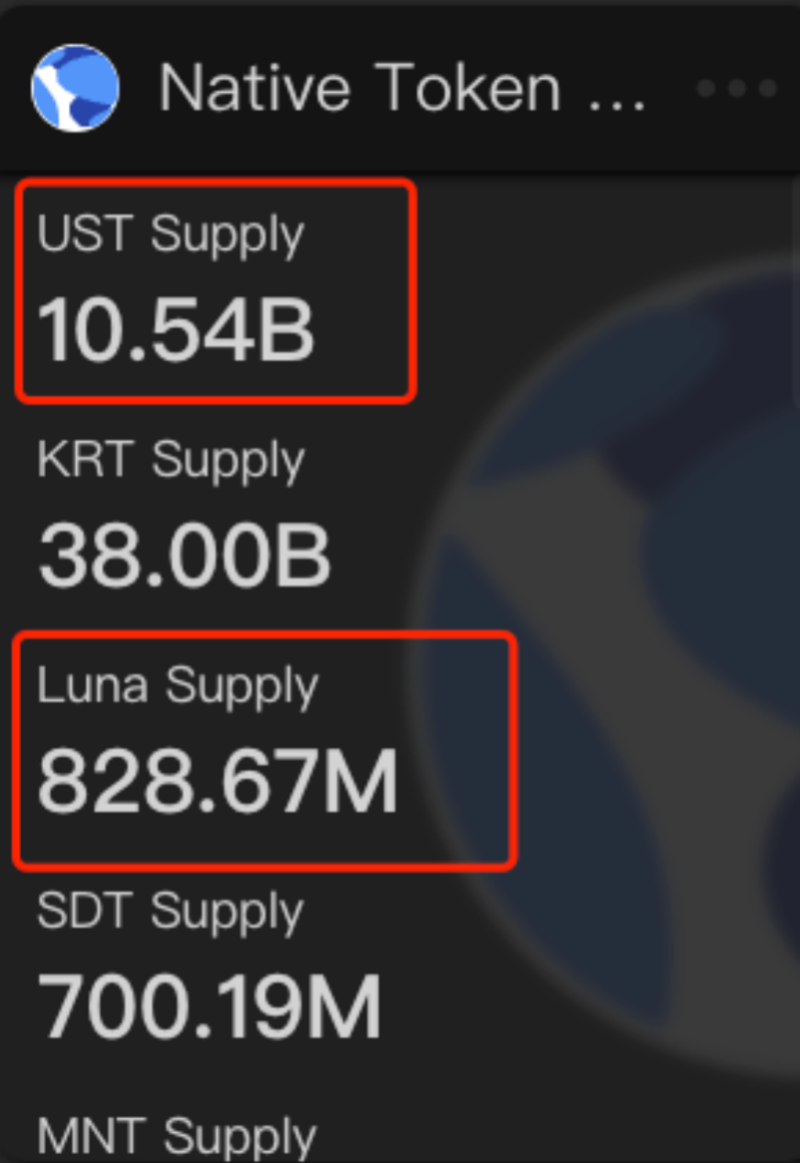

Trước tiên hãy xem xét bản thân hệ sinh thái Terra hiện tại như thế nào. Nếu coi Terra như Cục Dự trữ Liên bang Mỹ (FED), thì UST chính là đô la Mỹ, còn LUNA đóng vai trò tương tự như vàng dự trữ (dĩ nhiên LUNA và vàng có sự khác biệt. Ở đây chỉ nói về chức năng dự trữ giá trị là tương tự nhau. Tuy nhiên đừng quên rằng giá trị của chính LUNA cũng ngược lại được hỗ trợ bởi tính hữu dụng của UST). Do đó trước hết chúng ta cần xem xét lượng cung hiện tại của cả hai loại này. Theo dữ liệu mới nhất từ bảng điều khiển Terra:

Nguồn ảnh: Bảng điều khiển Terra

Nếu bạn còn nhớ những gì đã trình bày trước đó về chuỗi Terra, hẳn bạn biết tổng lượng phát hành chính thức của UST là 10 tỷ; tính theo USD thì tổng lượng cung cấp này nên ở mức khoảng 10 tỷ. Lý do phát hành vượt mức tạm thời chưa rõ, nhưng ta có thể tạm cho rằng nhu cầu hiện tại đối với UST đã vượt quá mức thiết kế ban đầu. Trước đó chúng tôi cũng đã nói về cơ chế PVC giữa UST và LUNA, điều này đồng nghĩa với việc việc phát hành thêm UST sẽ thúc đẩy giá LUNA tăng lên, từ đó tạo thành vòng xoắn tăng trưởng tích cực. Mọi thứ dường như rất tốt đẹp, tuy nhiên hãy xem xét kỹ hơn về tính hữu dụng thực tế của UST hiện nay?

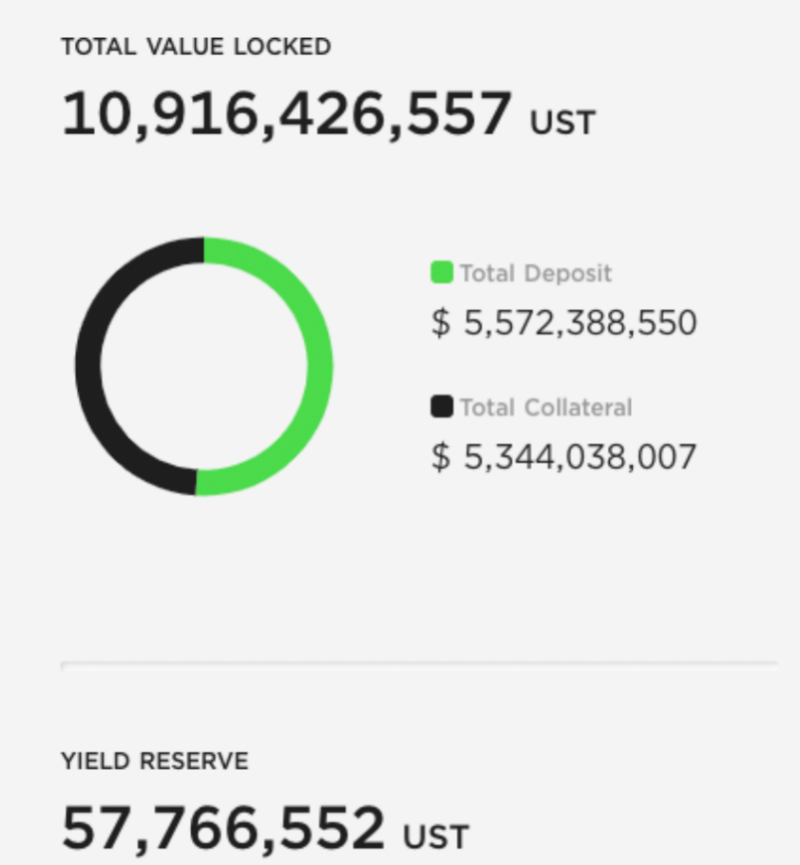

Lúc này chúng ta cần nhìn vào ứng dụng nền tảng sống còn của Terra — Anchor. Vì sao cần xem xét nó? Bởi vì hiện tại tổng lượng UST là 10,54 tỷ, trong khi TVL trên Anchor tính theo UST là:

Nguồn ảnh: Bảng điều khiển Anchor

Trong số đó, lượng UST dùng để thế chấp cho khoản vay là 5.572.388.550. Điều này có nghĩa là trên 50% lượng UST lưu thông hiện đang trực tiếp nằm trong Anchor. Nếu coi toàn bộ tài sản trên nền tảng này được đảm bảo bằng UST, thì hơn 98% lượng UST đang nằm trong Anchor. Được rồi, hãy ghi nhớ tỷ lệ này trước. Tiếp tục chuyển sang các ứng dụng khác. Lúc này ánh mắt chúng ta nên hướng tới Abracadabra – một dự án gần đây đang rất hot.

Phù thủy của Terra — Abracadabra

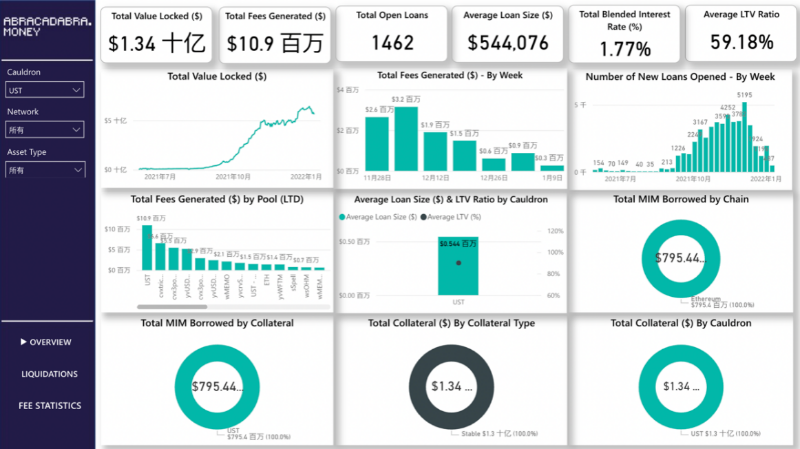

Chúng ta hãy xem tình trạng khóa UST hiện tại trên Abracadabra:

Nguồn ảnh: https://app.powerbi.com

Tất nhiên, nếu bạn từng tìm hiểu sơ qua về dự án này, sẽ biết rằng sự bùng nổ của UST trên Abracadabra gắn liền mật thiết với Degenbox gần đây (ra mắt ngày 3 tháng 11 năm 2021). Ban đầu định chỉ giới thiệu riêng về Degenbox, nhưng nếu chỉ nói mỗi cái này thì có thể mọi người sẽ không hiểu rõ. Vì vậy, chúng ta sẽ nhanh chóng điểm qua bản chất của dự án này.

Cây đũa thần kỳ diệu của phù thủy — lợi nhuận đòn bẩy

Đầu tiên cần hiểu rõ rằng, Abracadabra rất giống Alchemix. Về danh nghĩa là giao thức cho vay mượn, nhưng về bản chất cũng là phát hành token MIM của riêng mình bằng cách giải phóng thanh khoản từ tài sản thế chấp. Những thứ khác có thể bỏ qua, nhưng có một tính năng thú vị gọi là “vị thế lợi nhuận đòn bẩy”. Toàn bộ quy trình có thể biểu diễn bằng sơ đồ sau:

Nguồn ảnh: https://docs.abracadabra.money/

Quy trình do chính thức mô tả như sau:

Để minh họa rõ hơn, hãy lấy ví dụ một người dùng muốn tận dụng vị thế nắm giữ yvUSDT của mình:

-

Bước 1 và 2: Người dùng chọn mức đòn bẩy mong muốn, nhận được yvUSDT và gửi vào làm tài sản thế chấp.

-

Bước 3: Theo mức đòn bẩy đã chọn, giao thức sẽ vay một lượng MIM tương ứng.

-

Bước 4: Số MIM này sẽ được đổi sang USDT (giá treo và trượt giá đóng vai trò quan trọng tại bước này).

-

Bước 5: Số USDT này sẽ được gửi vào Yearn Vault để kiếm yvUSDT.

-

Bước 6: Các token yvUSDT này sẽ được gửi lại Abracadabra làm tài sản thế chấp cho vị thế của người dùng.

Thực tế dù có vẻ nhiều bước, nhưng tóm lại chỉ là một câu: Bạn đưa tài sản thế chấp mong muốn, thay vì cho bạn thẳng MIM, giao thức sẽ sử dụng flash loan để mang lại cho bạn lợi nhuận farming theo mức đòn bẩy bạn tự đặt (tối đa 10x), ví dụ như lợi nhuận tương ứng từ Yearn.

Vâng, giờ đến nội dung chính — Degenbox.

Degenbox

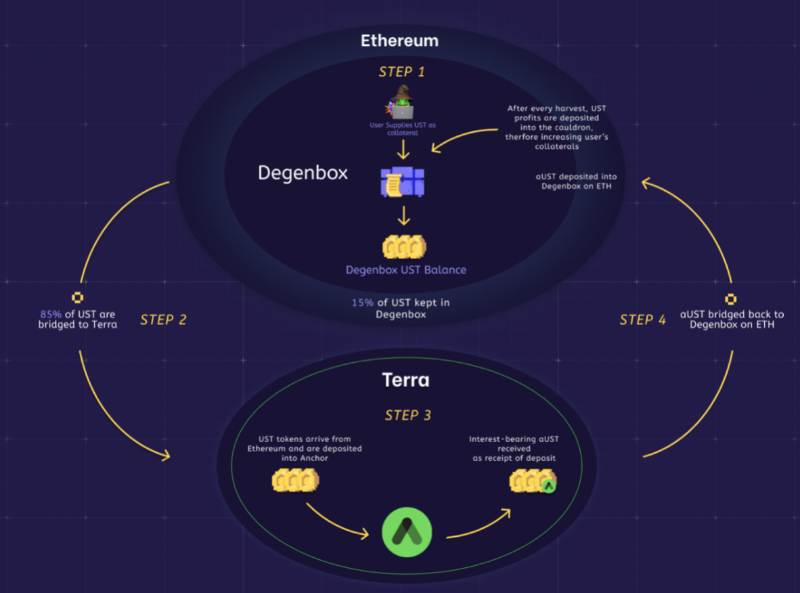

Nguồn ảnh: https://docs.abracadabra.money/

Toàn bộ quy trình cũng chỉ gồm vài bước. Tóm lại là người dùng có thể thế chấp UST để nhận MIM. Nhưng lợi nhuận của Abracadabra đến từ Anchor. Cụ thể hơn, giao thức sẽ chuyển 85% lượng UST người dùng thế chấp sang chuỗi Terra để gửi vào Anchor (thông qua EthAnchor), sau đó chuyển chứng nhận gửi tiền aUST ngược lại về Degenbox để làm tăng giá trị tài sản thế chấp của người dùng.

Thêm nữa, tính năng vị thế lợi nhuận đòn bẩy cũng áp dụng cho Degenbox. Điểm này rất quan trọng. Đồng thời cần lưu ý rằng, lợi nhuận đòn bẩy này không có nghĩa là với 100 đơn vị bạn có thể thu được lợi nhuận tương đương 1000 đơn vị tài sản thế chấp, mà phải trừ đi các chi phí tổn thất như trượt giá, phí vay, v.v., như hình dưới đây:

Nguồn ảnh: https://abracadabra.money/

Do đó tổng hợp lại, nếu thiết lập trượt giá 1%, chọn TVL 90%, đòn bẩy 10x có thể giúp bạn đạt được lợi nhuận gấp 6,7 lần so với chi phí ban đầu.

Nói cách khác, chức năng này cho phép tôi thực hiện chiến lược "lồng ghép" lợi nhuận bên trong Yearn. Ví dụ: thế chấp 100 ETH để nhận 100 yvWETH, sau đó thế chấp yvWETH vào Abracadabra với TVL 90% và đòn bẩy 10x để thu được lợi nhuận gấp 6,7 lần từ ETH trên Yearn. Chúng ta hãy tính toán lợi nhuận theo lãi suất ETH mới nhất của Yearn (1,18%) và lãi suất vay yvWETH trên Abracadabra (0%):

Lãi suất tổng = R_yearn ETH × 0,9 × 1,18% × 6,7 - 0 = 7,1154, trong khi lợi nhuận không dùng đòn bẩy chỉ là: 1,062, chênh lệch khá lớn.

Tuy nhiên, lợi nhuận cao đi kèm rủi ro cao. Với vị thế lợi nhuận đòn bẩy, vì không trực tiếp nhận MIM, nên một khi bị thanh lý, bạn sẽ không sở hữu bất kỳ token nào.

Cơ chế Abracadabra đã giải thích gần xong, bây giờ chúng ta xem xét khi kết hợp với UST thì ra sao. Vì UST và MIM đều là stablecoin, cảnh quan thanh khoản hiển nhiên cần nhìn vào bể MIM-UST trên Curve:

Nguồn ảnh: https://llama.airforce/#/curve/pools/mim-ust

Hiện tại bể này ổn định ở mức 1 tỷ. Giả sử trung bình dữ liệu tổng thể, tổng tài sản thế chấp + khoản vay trên Anchor chiếm 90% lượng cung UST, thì 10% còn lại hầu như đều nằm trong bể này của Abracadabra. Điều này cũng cho thấy hai giao thức này cực kỳ quan trọng đối với sự ổn định của Terra. Đặc biệt là Anchor, nơi chứa đa số UST, nếu cam kết lãi suất cố định 20% xảy ra sự cố khiến UST mất neo với USD, liệu cơn bão có ập đến? Đây sẽ là phần trọng tâm tôi muốn trình bày hôm nay.

Dấu hiệu cảnh báo cơn bão ập đến

Nếu xem xét trường hợp cực đoan, Anchor gặp vấn đề (dù sao cũng là P2P, stablecoin mà lãi suất APY cao như vậy, sụp đổ cũng không phải là không thể), thì sẽ ảnh hưởng đến UST và LUNA ở mức độ nào? Cần bắt đầu từ cấu trúc TVL của Anchor.

Trước tiên, như đã nói ở trên, người dùng có thể gửi UST vào Anchor để nhận lãi suất khoảng 20% APY (có biến động, trung bình khoảng 20%), phần tiền này chính là khoản ~5 tỷ đã nói; 5 tỷ còn lại là tài sản thế chấp của người vay, chủ yếu là LUNA, phần còn lại là ETH. Phân bổ cụ thể như sau:

Nguồn ảnh: Bảng điều khiển Anchor: https://app.anchorprotocol.com/

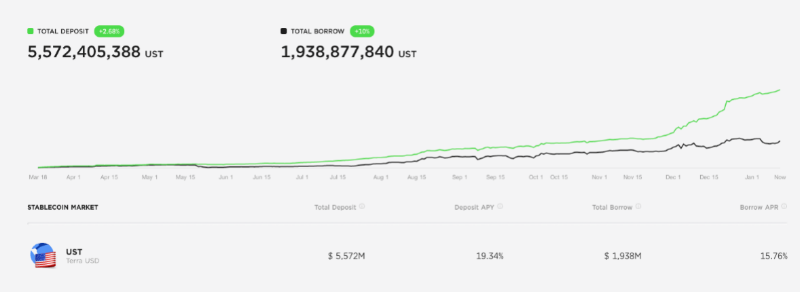

Lúc này chúng ta cần xem Anchor làm thế nào để thanh toán khoản lãi 20% APY cho người gửi tiền. Thông thường, phương thức sinh lời đơn giản nhất của mô hình P2P là yêu cầu người vay trả lãi cao hơn 20%. Tuy nhiên, nếu lãi suất thực sự cao như vậy, chắc chắn sẽ không nhiều người sẵn sàng vay tiền trên Anchor. Điều này có thể thấy từ lãi suất vay của nó:

Nguồn ảnh: Bảng điều khiển Anchor: https://app.anchorprotocol.com/

Có thể thấy, lãi suất vay mới nhất chỉ là 2,3% (lãi suất vay thực tế là Distribution APR - Borrow APR. D APR là lãi thưởng ANC khi vay). Ngay cả khi tính theo Borrow APR 15,76%, vẫn không đủ để bù đắp lãi suất 20% cần chi trả. Vì vậy chắc chắn còn phương án khác để nâng cao khả năng thanh toán. Lúc này ánh mắt có thể chuyển sang tài sản thế chấp của người vay – LUNA và ETH.

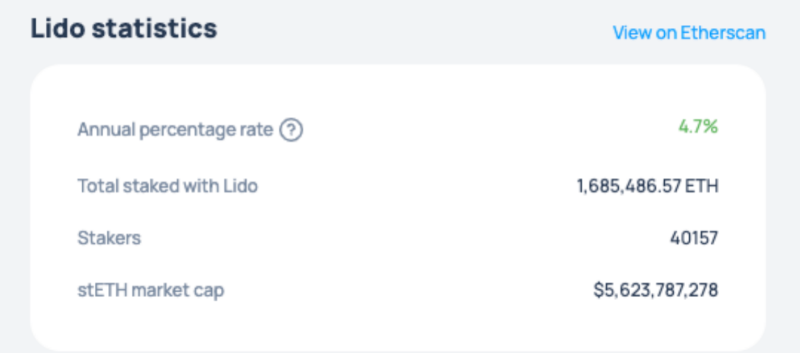

Theo tuyên bố chính thức, LUNA làm tài sản thế chấp sẽ được stake trên mạng chính Terra để nhận lãi suất hàng năm, còn ETH sẽ được stake trên Lido để kiếm lãi. Hai mức lãi suất hiện tại như sau:

Nguồn ảnh: http://defirate.com

Nguồn ảnh: https://lido.fi/#networks

Giả sử chúng ta so sánh số tiền lãi mà Anchor cần chi trả hàng năm với các nguồn lợi nhuận hiện có, dễ dàng nhận thấy lợi nhuận hiện tại không đủ để bù đắp lãi vay. Tất nhiên, trước đó cần xem xét tỷ lệ giữa khoản vay và gửi tiền trên Anchor:

Nguồn ảnh: Bảng điều khiển Anchor: https://app.anchorprotocol.com/

Có thể thấy, lượng tiền gửi vào giao thức vượt xa lượng tiền vay, ngay cả khi tính theo lãi suất vay 15%, vẫn không đủ để chi trả lãi suất gửi tiền. Chúng ta hãy tính trực tiếp.

Tính theo lãi suất gửi UST mới nhất là 19,34%, số tiền Anchor cần chi trả mỗi năm là:

5572 triệu × 19,34% ≈ 1077,62 triệu

Trong khi theo lãi suất hiện tại, lợi nhuận hàng năm là:

Luna: 4865,11 triệu × 7,02% ≈ 341,53 triệu

ETH: 478,92 triệu × 4,7% ≈ 22,51 triệu

Vay: 1938,87 triệu × 15,76% ≈ 305,56 triệu

Tổng thu nhập: LUNA+ETH+VAY = 669,6 triệu

Rõ ràng, hiện tại Anchor đang làm ăn lỗ vốn. Điều này có thể thấy từ biểu đồ thay đổi doanh thu hàng ngày của giao thức:

Nguồn ảnh: http://www.mirrortracker.info/anchor

Tuy nhiên nếu quan sát kỹ phần deposit ở trên, sẽ thấy số người vay vượt xa người gửi tiền chỉ xảy ra gần đây. Chuyện gì xảy ra tạm thời chưa bàn đến. Bây giờ hãy suy nghĩ một vấn đề: Anchor cũng không ngu, khi xảy ra tình huống này thì nó nên làm gì?

Cách đơn giản nhất là: giảm lãi suất cố định 20% này xuống.

Tuy nhiên điều này lại dẫn đến một vấn đề khác: hơn một nửa lượng UST lưu thông toàn mạng đang nằm trong Anchor, tất cả vì mức lãi suất stablecoin 20% này, một khi giảm lãi suất, liệu có gây tác động nghiêm trọng đến sự ổn định của UST? Thêm nữa, bể UST-MIM hiện nay cũng rất lớn, liệu có ảnh hưởng thêm đến sự ổn định của MIM, thậm chí các bể stablecoin khác trên Curve? Tóm lại, nâng cấp câu hỏi mở đầu của chúng ta: nếu lãi suất Anchor giảm mạnh, UST sẽ ra sao?

Là tòa nhà sụp đổ, hay vững vàng không lay chuyển?

Một khi lãi suất Anchor giảm mạnh, chúng ta có thể đưa ra một số giả định. Theo tư duy thông thường, giả định nên chia thành: lạc quan, trung bình và bi quan. Hãy lần lượt xem xét.

Trước tiên xem xét giả định lạc quan: Giả sử tình huống này xảy ra, nhưng thị trường vẫn cho rằng UST là tài sản rủi ro thấp, dù lãi suất giảm, mọi người vẫn tin vào sự ổn định của UST. Trong trường hợp này, UST sẽ không chịu ảnh hưởng thực chất nào.

Tiếp theo là tình huống trung bình: Thị trường tương đối ổn định, nhưng các bên tham gia đều chạy theo lợi nhuận. Điều này có nghĩa mỗi người đều có ngưỡng chấp nhận nhất định. Một khi lãi suất Anchor thấp hơn ngưỡng đó, sẽ kích thích thị trường hành động. Giả sử ngưỡng này là 10%. Khi lãi suất gửi tiền (deposit APY) dưới 10%, mọi người sẽ rút UST đã gửi, dẫn đến lượng UST thế chấp trong bể giảm, từ đó khiến lãi suất vay tăng nhanh, ngược lại lại kích thích lãi suất gửi tăng lên, thu hút người dùng gửi lại UST, tạo thành vòng lặp tuần hoàn. Đây là hiện tượng thường thấy, cũng là kịch bản có khả năng xảy ra cao nhất trong điều kiện thị trường bình thường.

Cuối cùng, chúng ta xem xét tình huống quan tâm nhất hôm nay, tức là tình huống bi quan: Tiền đề của tình huống này là thị trường coi UST là tài sản rủi ro cao: một khi lãi suất Anchor thấp hơn ngưỡng tâm lý của họ, sẽ gây hoảng loạn, lượng lớn UST gửi tiền bị rút ồ ạt, và phần UST bị rút này chính là yếu tố bất ổn nhất.

Những UST bất ổn này sẽ đi đâu? Lúc này các bot套利 (arbitrage bots) sẽ điên cuồng hoạt động. Hãy xem xét vài tình huống:

-

Giữ UST: ********Bạn tin chứ? Tôi thấy UST có rủi ro, làm sao mà giữ được.

-

Bán UST để đổi sang stablecoin khác: Điều này chắc chắn khiến UST mất neo (dù ngắn hay dài hạn):

-

Ảnh hưởng đến Curve và Degenbox của Abracadabra. Nhưng mức độ ảnh hưởng cụ thể sẽ nói rõ sau.

-

Tạo áp lực bán đối với LUNA. Trên thị trường xuất hiện quá nhiều UST, giao thức cần dùng LUNA để mua lại UST, ảnh hưởng đến giá LUNA.

-

Tôi tự tay dùng UST đổi lấy LUNA để套利 (arbitrage): Những người hiểu cơ chế Terra có thể thực hiện biện pháp này. Dùng UST đổi lấy LUNA, sau đó bán LUNA trên thị trường công khai. Việc này lại chia thành hai trường hợp:

-

Sâu thị trường LUNA trên sàn công khai rất tốt, các sàn tập trung có thể hấp thụ biến động này (không kích hoạt cơ chế giao thức).

-

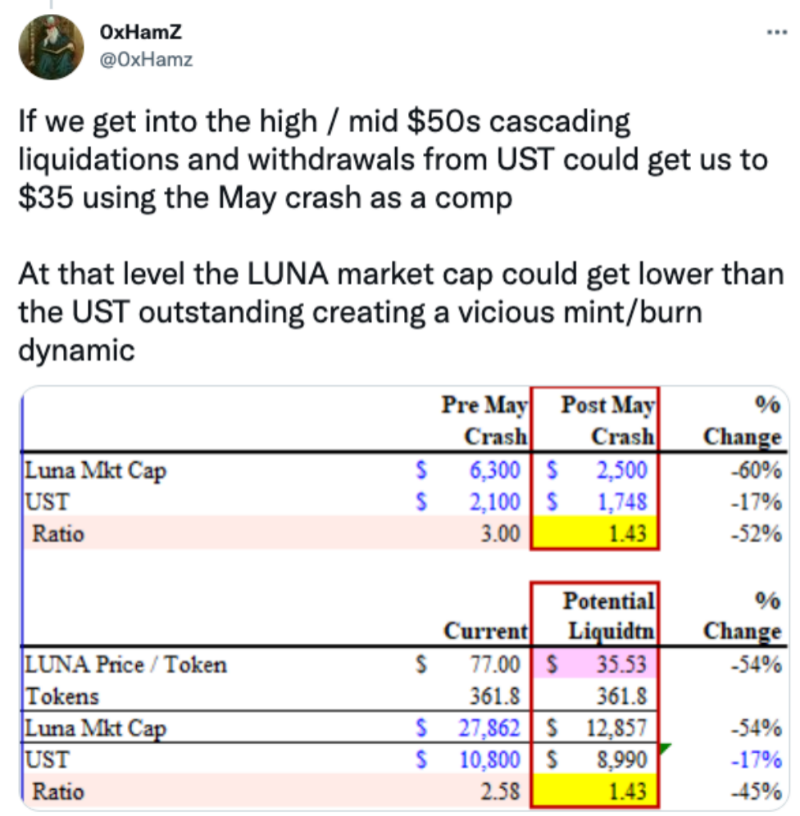

Không chịu nổi. Do lượng LUNA trên thị trường công khai tăng, giao thức sẽ dùng UST để mua lại LUNA, tạo thành vòng lặp tuần hoàn, rơi vào vòng xoắn tử thần (death spiral) (UST mất neo nghiêm trọng). Theo mô hình tính toán của 0xHamZ (theo 519) như sau:

Nguồn ảnh: https://twitter.com/0xHamz/status/1479261217298468865?s=20

Bây giờ, hãy xem xét ảnh hưởng đến Curve và MIM.

Hiệu ứng domino sẽ dừng ở đâu?

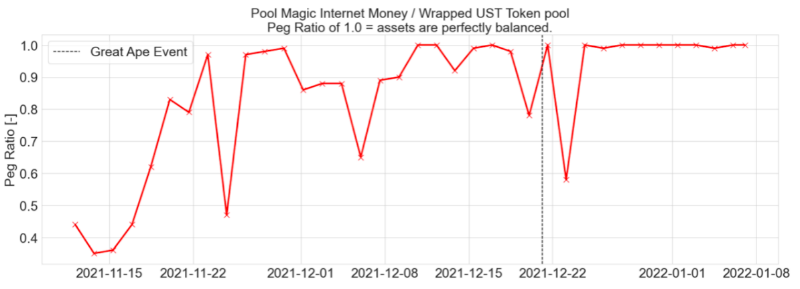

Chúng ta biết Vampire Attack rất nổi tiếng, nhưng gần đây còn có một kiểu tấn công khác cũng rất hot, gọi là Viking Attack – nói về việc Degenbox "hút máu" Anchor. Trong giả định bi quan của chúng ta, lãi suất Anchor giảm, khiến UST mất neo với USD, đồng thời cũng mất neo với MIM, và ảnh hưởng đến bể 3CRV. Tuy nhiên, nhờ có Curve, sau khi mất neo sẽ có lượng lớn bot套利 (arbitrage bots) hoạt động điên cuồng, dần dần kéo lại mức neo. Điều này có thể thấy từ lịch sử bể mim-ust hoặc ust-3crv trên Curve.

Nguồn ảnh: https://cryptorisks.substack.com/p/on-abracadabra-degenbox-strategies

Tuy nhiên, ở đây chúng ta cần phân tích sâu hơn tình hình cụ thể:

Một khi lượng lớn UST đổ vào thị trường, có nghĩa UST trở nên rẻ hơn, lượng lớn UST sẽ được chuyển thành MIM hoặc 3CRV. Đồng thời, Degenbox sẽ khởi động thanh lý, chuyển lượng lớn UST thành MIM, điều này lại dẫn đến áp lực bán LUNA... Cuối cùng sẽ dẫn đến tình trạng gì? Áp dụng phân tích của một chuyên gia khác, Naga King:

"Hiện tại bể MIM-UST có khối lượng 1 tỷ, trong đó 950 triệu MIM được đảm bảo bằng UST. Nếu 95% số UST này bị rút và được giao dịch thành MIM trong bể này, sẽ khiến tỷ lệ UST trong bể vượt quá 90%, dự đoán là 93%".

Tất nhiên, Degenbox cũng đã cân nhắc điểm này, nên đưa ra biện pháp phòng lỗi: nếu xảy ra rút UST quy mô lớn từ Degenbox, một khi tổng lượng rút vượt quá 10% tổng lượng trong bể, việc rút sẽ bị hạn chế. Cho đến khi UST được rút từ Anchor về mạng chính. Việc này có thể mất vài giờ. Trong thời gian này, các套利者 (arbitrageurs) trên thị trường thường sẽ hành động để đưa giá về mức bình thường. Tất nhiên, điều này chỉ xảy ra khi chưa mất hoàn toàn sự đồng thuận, nếu không các套利者 cũng sẽ không muốn套利 một thứ hoàn toàn mất giá trị.

Tại sao không nhắc đến bể 3crv? Nguyên nhân quan trọng nhất là bể ust-3CRV về quy mô vẫn còn trong ngưỡng chấp nhận được, tương đối mà nói, Curve có thể tự hấp thụ biến động này, nên ảnh hưởng đến Curve vẫn ở mức kiểm soát.

Kết luận

Thông qua UST, chúng ta có thể thấy rằng sự ổn định của stablecoin thuật toán vẫn chủ yếu phụ thuộc vào cơ chế套利 (arbitrage) được thiết kế sẵn. Tuy nhiên, một khi sự đồng thuận bị phá vỡ hoặc xảy ra tình huống cực đoan siêu cấp, có thể sụp đổ chỉ trong một đợt, bởi vì khi cực đoan đến mức các套利者 cũng không muốn tham gia, thì bàn cãi gì cũng vô ích. Điều này một lần nữa chứng minh rằng những thứ "lồng ghép vô hạn" như Terra có thể kiếm lợi hiệu quả trong mọi thời đại. Dù đi đường nào, liệu Terra có trở thành tác nhân kích hoạt cuộc khủng hoảng tài chính blockchain tiếp theo? Bộ giảm chấn gió của tòa nhà tài chính này có chịu nổi cơn bão thanh lý ập đến như núi lở hay không? Tòa nhà sụp đổ hay không, chúng ta hãy cùng chờ xem.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News