Công và tội của CeFi trong góc nhìn thanh khoản

Tuyển chọn TechFlowTuyển chọn TechFlow

Công và tội của CeFi trong góc nhìn thanh khoản

Chỉ cần là tài chính thì nhất định sẽ có rủi ro.

Tác giả: Nhóm nghiên cứu Solv

[Lưu ý]Bài viết này là phân tích chuyên sâu thứ ba của Nhóm nghiên cứu Solv về đợt sụt giảm thị trường crypto lần này. Tiếp nối bài trước về quá trình đô la hóa thị trường crypto, bài viết tập trung thảo luận cách các tổ chức CeFi trong thị trường crypto trên thực tế đã đảm nhận vai trò ngân hàng, cung cấp dịch vụ thanh khoản, quản lý đòn bẩy và chuyển đổi kỳ hạn cho toàn ngành, đồng thời phân tích những thiếu sót và nguyên nhân.

TÓM TẮT

Sau khi thị trường crypto được đô la hóa, tính thanh khoản (ổn định bằng USD) chủ yếu được cung cấp từ bên ngoài để đáp ứng nhu cầu đầu tư, đầu cơ và hoạt động kinh doanh trong ngành. Trong giai đoạn ICO 2017-2018, hình thức huy động vốn chính trong ngành crypto là thông qua đầu tư cổ phần trực tiếp, có nhược điểm biến động mạnh, rủi ro đạo đức cao, dẫn đến rất nhiều vụ gian lận.

Kể từ năm 2020, ngành crypto vừa đô la hóa, vừa xuất hiện quy mô lớn hình thức huy động vốn theo nợ, từ đó hình thành cục diện kết hợp giữa huy động vốn cổ phần và huy động vốn theo nợ, giữa đầu tư trực tiếp và gián tiếp. Do đó, ngành crypto cần những tổ chức kiểu ngân hàng để cung cấp bốn chức năng quan trọng:

Thứ nhất, tạo ra tính thanh khoản;

Thứ hai, cung cấp tín dụng, giúp bộ phận sản xuất đòn bẩy và quản lý rủi ro đòn bẩy;

Thứ ba, thực hiện chuyển đổi kỳ hạn, quản lý rủi ro kỳ hạn và tiến hành cách ly rủi ro cần thiết;

Thứ tư, tối ưu hóa phân bổ vốn.

Để cung cấp các chức năng này, bắt buộc phải có khả năng quản lý rủi ro tín dụng. Nhưng ở mức độ công nghệ và hạ tầng hiện tại, trong DeFi hoàn toàn không tồn tại cơ chế tín dụng, gần như tất cả các giao thức DeFi đều sử dụng thuật toán đẩy rủi ro một cách táo bạo lên người dùng mà bản thân không chịu bất kỳ rủi ro nào — đây là điểm thành công nhưng cũng là giới hạn của DeFi.

Trong hai năm qua, các tổ chức tài chính tập trung (CeFi) trong ngành crypto trên thực tế đã đảm nhận vai trò hệ thống ngân hàng, tự mình gánh chịu rủi ro và cung cấp các dịch vụ nêu trên cho toàn thị trường. Tuy nhiên do thiếu kiến thức và kinh nghiệm tương ứng, họ đã mắc một loạt sai lầm trong quản lý rủi ro, bao gồm:

-

Tín dụng tùy tiện, thiếu chuẩn mực, vận hành ngầm;

-

Đòn bẩy táo bạo thuận chu kỳ, phơi bày rủi ro lớn;

-

Kinh doanh đa ngành, tự ý di chuyển vốn để thực hiện giao dịch đầu cơ rủi ro cao.

Hiện nay nhiều người đổ toàn bộ trách nhiệm sụp đổ lên sự ngu ngốc và tham lam của một số tổ chức CeFi, điều này thì dễ làm thật, nhưng hoàn toàn vô nghĩa. Về bản chất, nguyên nhân là vì ngành crypto vẫn đang ở giai đoạn phát triển sơ khai, còn rất non nớt, chưa xây dựng được hệ thống tín dụng dựa trên uy tín, chưa tận dụng đầy đủ lợi thế blockchain để thiết lập cơ chế công bố thông tin và giám sát hành vi đối với các tổ chức tài chính tập trung, càng chưa xây dựng được hạ tầng như thị trường cho vay DeFi kỳ hạn cố định, thị trường拆借 giữa các tổ chức. Vì vậy khi thị trường đi xuống, các tổ chức CeFi lần lượt sụp đổ, không chỉ không thể quản lý và cách ly rủi ro cho ngành mà còn làm trầm trọng thêm khủng hoảng của ngành.

Ngành crypto trước hết cần nhận thức rõ ràng vấn đề, sau đó xây dựng cơ chế hợp tác chung ở cấp độ ngành, dựa trên các cơ chế như SBT để minh bạch hóa trên blockchain các hạ tầng như uy tín, tín dụng, sản phẩm tài chính kỳ hạn, nỗ lực xây dựng thị trường拆借 và thị trường mua lại giữa các tổ chức, thiết lập thị trường tiền tệ tách biệt khỏi thị trường thứ cấp, như vậy mới có thể đưa ngành crypto bước vào giai đoạn phát triển ổn định và lành mạnh hơn, hỗ trợ mạnh mẽ cho sự phát triển quy mô lớn của Web3 và các ứng dụng ngành blockchain.

[NỘI DUNG CHÍNH]

Thị trường gấu crypto năm 2022 xảy ra trong bối cảnh thị trường crypto đã được đô la hóa.

Nếu phân chia trách nhiệm, thì hai phần ba do chính sách tiền tệ vĩ mô bên ngoài, một phần ba do vấn đề nội tại ngành.

Tuy nhiên đối với sự phát triển của crypto, điều cần tìm hiểu sâu sắc và cải thiện chính là phần ba vấn đề nội tại này.

Chúng ta hãy bắt đầu từ stablecoin đô la Mỹ.

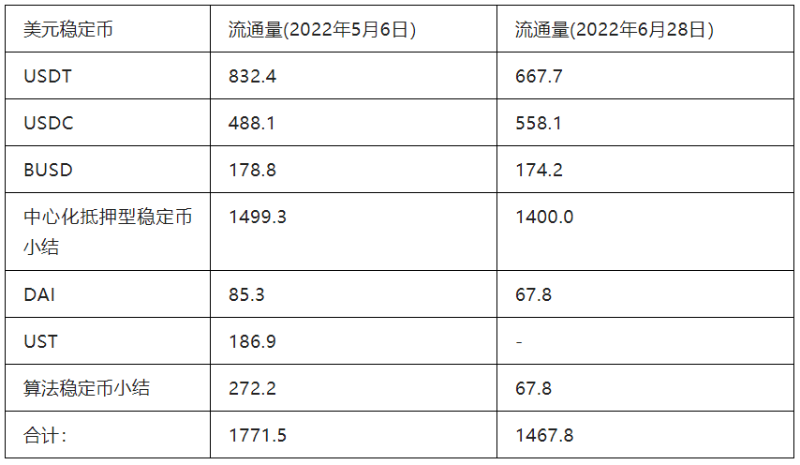

Vào ngày 6 tháng 5 năm 2022, trước khi khủng hoảng Terra bùng phát hoàn toàn, lượng lưu hành của các stablecoin đô la Mỹ chính là:

Đơn vị: trăm triệu USD

Hình 1. Lượng lưu hành của các stablecoin đô la Mỹ chính trước và sau khi Terra sụp đổ

Như vậy, đợt sụt giảm từ tháng 5 đến tháng 6 năm 2022 khiến tính thanh khoản thị trường crypto giảm 17,1%, trong đó 10,6% là do sụp đổ của Terra gây ra. Không nghi ngờ gì nữa, đây là sự co rút thanh khoản rất nghiêm trọng, cũng là biểu hiện trực tiếp của thị trường rơi vào chu kỳ gấu.

Các stablecoin đô la Mỹ này đã vào nền kinh tế crypto bằng cách nào? Ai đã tạo ra chúng? Và bằng phương thức nào?

1. Mâu thuẫn cung - cầu về tính thanh khoản của stablecoin đô la Mỹ

Trong giai đoạn ICO 2017-2018, hình thức huy động vốn chủ yếu trong ngành crypto là đầu tư cổ phần trực tiếp, có nhược điểm biến động mạnh, rủi ro lớn, dẫn đến rất nhiều vụ gian lận. Nhà đầu tư cá nhân không có kiến thức tài chính chuyên nghiệp, thiếu khả năng quản lý rủi ro và chuyển đổi kỳ hạn, càng thiếu năng lực nghiên cứu dự án và thẩm định thực tế, rất dễ bị ảnh hưởng bởi tâm lý đám đông. Tính thanh khoản họ cung cấp mang đặc trưng thuận chu kỳ mạnh, tức là "mua theo giá tăng, bán tháo theo giá giảm", tự khuếch đại, lên xuống thất thường. Trong chu kỳ tăng giá tài sản kỹ thuật số, dòng tiền này thường đổ dồn ào ạt, dẫn đến thừa thanh khoản, hỗn loạn thị trường. Trong chu kỳ giảm giá, dòng tiền này lại rút chạy ồ ạt, đẩy nhanh sự co rút thanh khoản và giảm giá tài sản, khiến thị trường sụp đổ nhanh chóng. Ngoài ra, hình thức đầu tư cổ phần chia sẻ rủi ro giữa nhà đầu tư và bên phát hành dự án nên rủi ro đạo đức rất cao, dễ dẫn đến gian lận. Thực tiễn cho thấy đám đông nhà đầu tư cá nhân thường có đặc điểm "lựa chọn nghịch đảo", luôn có thể chọn đúng dự án gian lận nhất trong số nhiều lựa chọn, do đó việc phân bổ vốn trở thành "tệ thắng ưu". Vì vậy, sau khi bong bóng ICO sụp đổ năm 2018, toàn ngành crypto về cơ bản đã loại bỏ hình thức huy động vốn này.

Sau năm 2020, nghiệp vụ cho vay và các giao thức cho vay nổi lên, toàn ngành hình thành cục diện kết hợp giữa huy động vốn theo nợ và huy động vốn cổ phần, giữa đầu tư gián tiếp và đầu tư trực tiếp. Nhiều người không trực tiếp đầu tư stablecoin của mình vào các dự án, mà gửi vào các quỹ hay tổ chức trung gian; ngày càng nhiều người chọn hình thức cho vay theo quyền lợi. Điều này khiến hai mô hình sau trở thành lực lượng chủ chốt tạo ra tính thanh khoản:

Thứ nhất, các “stablecoin thế chấp tập trung” như USDT, USDC và BUSD được tạo ra bằng cách thế chấp tiền pháp định USD. Trước khủng hoảng, quy mô loại stablecoin này chiếm khoảng 85%, sau đợt giảm mạnh tỷ lệ này tăng lên 95,4%.

Thứ hai, thông qua các “stablecoin thuật toán” như MakerDAO, Terra, thế chấp quá mức các tài sản kỹ thuật số như BTC, ETH, LUNA để tạo ra các stablecoin USD như DAI, UST. Phần stablecoin này trước khủng hoảng chiếm khoảng 15% tổng lượng stablecoin, sau đợt giảm mạnh tỷ lệ giảm xuống còn 4,6%.

Khi huy động vốn theo nợ trở thành chủ lưu, lập tức đặt ra thách thức mới cho quản lý thanh khoản thị trường crypto. Là những người xây dựng giá trị thực sự và nền kinh tế thực của ngành crypto, nhu cầu vốn của các bên phát hành dự án có thể khái quát như sau:

-

Thứ nhất, mong muốn nguồn vốn dồi dào nhưng không quá mức泛滥. Nguồn vốn dồi dào giúp các dự án chất lượng nhận được sự hỗ trợ mạnh mẽ, nhưng nếu泛滥 quá mức sẽ khiến hàng loạt dự án kém chất lượng hoặc lừa đảo Ponzi hoành hành, gây rủi ro cho ngành.

-

Thứ hai, nguồn vốn cung cấp ổn định và dự đoán được, có khả năng cách ly rủi ro do biến động thị trường, giúp bên phát hành dự án yên tâm lập kế hoạch dài hạn.

-

Thứ ba, có nhiều lựa chọn kỳ hạn, ví dụ như huy động vốn dài hạn thông qua cổ phần hoặc token, hoặc huy động thanh khoản ngắn-trung hạn thông qua thế chấp hoặc vay tín dụng.

-

Thứ tư, xây dựng hệ thống đánh giá rõ ràng, chuyên nghiệp, định hướng giá trị, tối ưu hóa phân bổ vốn, lọc bỏ các dự án kém chất lượng, giúp các dự án chất lượng thực sự cam kết đổi mới và sáng tạo giá trị vượt trội trong cạnh tranh vốn, đạt thành công lâu dài.

Tuy nhiên, nhu cầu như vậy lại không phải DeFi có thể đáp ứng. Các giao thức cung cấp stablecoin thuật toán như Terra, Maker, hoặc các giao thức cho vay như Compound, Aave, bản thân cũng mang tính thuận chu kỳ mạnh, đều mở rộng thanh khoản liên tục khi tài sản thế chấp tăng giá, và khi giảm giá thì thanh lý tài sản thế chấp một cách táo bạo, thu hồi thanh khoản. Đặc điểm này, qua màn trình diễn thực tế kéo dài hơn một năm của Terra, hiện nay đã ai cũng biết.

Một vấn đề ít được thảo luận hơn là DeFi hiện tại không chịu bất kỳ rủi ro nào, mà rất táo bạo đẩy toàn bộ rủi ro lên người dùng thông qua thuật toán. Ví dụ, gần như tất cả các giao thức DeFi đều không có khái niệm tín dụng, cũng không xử lý chuyển đổi kỳ hạn, toàn bộ đều là các giao thức “không kỳ hạn”. Khi tài sản thế chấp giảm giá, các giao thức stablecoin hoặc giao thức cho vay thế chấp của DeFi thực hiện thanh lý táo bạo, tức thì và không do dự, lập tức bán tháo lượng lớn tài sản ra thị trường, rất dễ gây ra sụp đổ dây chuyền. Tình trạng này kể từ năm 2020 trong các đợt giảm giá thị trường lặp lại nhiều lần, là một lực lượng quan trọng biến biến động thành sụp đổ.

Bây giờ vấn đề rất rõ ràng. Ngành crypto vừa đô la hóa, vừa xuất hiện quy mô lớn hình thức huy động vốn theo nợ, từ đó hình thành cục diện kết hợp giữa huy động vốn cổ phần và huy động vốn theo nợ, giữa đầu tư trực tiếp và gián tiếp. Do đó, ngành crypto cần các tổ chức kiểu ngân hàng để cung cấp bốn chức năng quan trọng:

-

Thứ nhất, tạo ra tính thanh khoản;

-

Thứ hai, cung cấp tín dụng, giúp bộ phận sản xuất đòn bẩy và quản lý rủi ro đòn bẩy;

-

Thứ ba, thực hiện chuyển đổi kỳ hạn, quản lý rủi ro kỳ hạn và tiến hành cách ly rủi ro cần thiết;

-

Thứ tư, tối ưu hóa phân bổ vốn.

Ai là người trong hai năm qua đã đảm nhận vai trò tương tự ngân hàng?

2. CeFi như một ngân hàng crypto

Sự trỗi dậy của hàng loạt tổ chức CeFi là hiện tượng khác trong chu kỳ thị trường tăng giá 2020 - 2022. Trong chu kỳ thị trường gấu trước năm 2020, mặc dù đã tồn tại khá nhiều tổ chức CeFi, nhưng họ chủ yếu hoạt động trong lĩnh vực giao dịch, arbitrage và các nghiệp vụ đầu cơ khác, số lượng và quy mô của các tổ chức CeFi tham gia đầu tư sản xuất và cho vay rất nhỏ. Sau khi thị trường tăng giá đến vào năm 2020, các tổ chức CeFi xuất hiện ồ ạt, quy mô vốn quản lý tăng gấp hàng trăm lần, chức năng cũng thay đổi lớn, trên thực tế đảm nhận vai trò hệ thống ngân hàng crypto.

Theo quan điểm của Ngân hàng Anh, hệ thống ngân hàng chủ yếu có ba chức năng: tạo tiền, đòn bẩy và chuyển đổi kỳ hạn. Chúng ta xem xét kỹ chu kỳ tăng giá lần này trong ngành crypto, sẽ thấy các tổ chức CeFi quả thực đã thực hiện những chức năng này. Đặc biệt, chuỗi sự kiện vỡ nợ và nổ tung liên tiếp của các tổ chức CeFi trong hai tháng giảm giá gần đây反而 giúp chúng ta nhìn rõ hơn vai trò trước đây của CeFi.

Trước tiên, tính thanh khoản stablecoin đô la Mỹ chủ yếu được tạo ra trên bảng cân đối kế toán của các tổ chức CeFi. Các tổ chức CeFi phổ biến huy động vốn thông qua các quỹ do chính họ thành lập, rồi chuyển đổi số vốn huy động được thành stablecoin. Sự chuyển đổi này cuối cùng được hoàn tất trên bảng cân đối kế toán của các tổ chức vận hành stablecoin như USDT, USDC và BUSD, cũng là phương thức chủ đạo hiện nay để tạo ra thanh khoản stablecoin. Vì vậy, hoàn toàn có thể coi các tổ chức CeFi là người tạo tiền cho toàn ngành công nghiệp crypto.

Thứ hai, các tổ chức CeFi cung cấp đòn bẩy cho các bộ phận khác thông qua cho vay. Hành vi cho vay phổ biến giữa các tổ chức CeFi, và hình thức cho vay tín dụng không thế chấp hoặc thế chấp một phần cũng rất phổ biến. Những vụ nổ tung liên tiếp gần đây của các tổ chức CeFi như Three Arrows Capital, Celsius, Voyager cho thấy quy mô tín dụng lẫn nhau giữa các tổ chức CeFi trong ngành trước đây lớn đến mức nào. Theo các báo cáo, phần lớn số tiền拆借 này đã được dùng để đầu cơ rủi ro cao — đây là nguyên nhân trực tiếp dẫn đến sự sụp đổ của các tổ chức này. Tuy nhiên cũng cần lưu ý rằng, hoạt động cho vay tín dụng từ các tổ chức CeFi tới các bên phát hành dự án, nhằm cung cấp đòn bẩy cho bộ phận sản xuất, cũng đang phát triển. Ví dụ, quy mô cho vay của các dự án trên nền tảng Solv đã gần đạt 30 triệu USD, đều được dùng để hỗ trợ phát triển dự án.

Ngoài ra, các tổ chức CeFi còn đảm nhận chức năng chuyển đổi kỳ hạn. Khi các tổ chức CeFi đầu tư vào quyền coin của dự án, thực chất là dùng nguồn vốn ngắn hạn và không kỳ hạn để thực hiện đầu tư dài hạn. Hành vi “vay ngắn cho vay dài” này đương nhiên sẽ tạo ra rủi ro thanh khoản. Nhưng các tổ chức CeFi đã gánh chịu rủi ro này, từ đó cung cấp vốn dài hạn cho các bên phát hành dự án, giúp họ lập kế hoạch dài hạn và phát triển. Ví dụ, ngay trước vài tuần sụp đổ, Three Arrows Capital vẫn công bố tin tức đầu tư vào dự án khởi nghiệp. Từ góc độ dự án được đầu tư, một khi hoàn tất huy động vốn và nhận được tiền từ Three Arrows Capital, thì ngay cả khi tổ chức này cạn kiệt thanh khoản đến mức sụp đổ hoàn toàn, họ cũng không có nghĩa vụ hoàn trả, mà có thể yên tâm sắp xếp kế hoạch phát triển. Theo nghĩa này, Three Arrows Capital đã chuyển đổi thanh khoản ngắn hạn nhận được thành thanh khoản dài hạn và đầu tư cho bên phát hành dự án, tự mình gánh chịu rủi ro tương ứng, trở thành một bức tường lửa, ngay cả khi bản thân sụp đổ cũng không kéo theo các dự án được đầu tư. Ngược lại, do các giao dịch cho vay DeFi cơ bản đều không kỳ hạn, một khi gặp rủi ro thanh khoản lập tức đẩy rủi ro lên phía người dùng, nên không thể nói đến chuyển đổi kỳ hạn. Tại sao DeFi không thể thực hiện chuyển đổi kỳ hạn? Bởi vì để chuyển đổi kỳ hạn, phải đưa vào cơ chế tín dụng, mà trong DeFi không có cơ chế tín dụng, tự nhiên không thể hỗ trợ chuyển đổi kỳ hạn, việc này chỉ có thể do CeFi thực hiện.

Từ ba điểm trên có thể thấy, nhiều tổ chức CeFi trên thực tế đã đảm nhận vai trò hệ thống ngân hàng trong ngành.

Do đó, mặc dù trong thị trường gấu đã xảy ra chuỗi phản ứng sụp đổ của các tổ chức CeFi, làm trầm trọng thêm độ sâu giảm giá thị trường, dẫn đến truyền thông và dư luận chỉ trích dữ dội, thậm chí có người đưa ra quan điểm “loại bỏ CeFi”, cho rằng mọi chức năng tài chính trong crypto nên được thực hiện thông qua DeFi. Nhưng chúng ta nên nhìn nhận vấn đề một cách công bằng hơn. Chỉ cần là tài chính, thì nhất định sẽ có rủi ro. Muốn ngành phát triển ổn định, phải có người quản lý rủi ro, và trong thời điểm then chốt gánh chịu rủi ro, thậm chí trong tình huống cực đoan, làm tường lửa, dùng sự phá sản của bản thân để ngăn chặn khủng hoảng lan rộng hơn. Trong ngành crypto, chính là các tổ chức CeFi, chứ không phải các giao thức DeFi, đã đảm nhận chức năng quản lý rủi ro, cung cấp vốn và kỳ vọng ổn định cho bộ phận sản xuất. Ngành crypto không ngừng phát triển, công lao của các tổ chức CeFi là không thể phủ nhận.

3. “Ba tội lỗi” trong quản lý rủi ro của CeFi

Trong vài năm qua, các tổ chức CeFi trên thực tế đã đảm nhận vai trò hệ thống ngân hàng trong ngành crypto — điều này cần được khẳng định. Nhưng đánh giá thế nào về chất lượng công việc của họ như một ngân hàng? Nói thẳng ra, rất tồi tệ. Cụ thể, họ đạt mức trung bình trong việc cung cấp thanh khoản cho bộ phận sản xuất, nhưng trong quản lý rủi ro bản thân thì có thể nói là rối ren hoàn toàn. Ngân hàng là tổ chức kinh doanh rủi ro, nếu không thể quản lý tốt rủi ro bản thân, càng không thể quản lý rủi ro cho ngành, thì công việc như vậy đương nhiên là không đạt yêu cầu. Và biểu hiện kém cỏi của các tổ chức CeFi trong quản lý rủi ro cũng làm trầm trọng thêm mức độ sụt giảm thị trường lần này.

Cụ thể, một số tổ chức CeFi đã mắc ba sai lầm sau trong quản lý rủi ro:

Thứ nhất, thực hiện quy mô lớn tín dụng ngầm, thiếu chuẩn mực. Nhiều tổ chức CeFi thực hiện quy mô lớn cho vay tín dụng không thế chấp lẫn nhau. Bản thân điều này là bình thường, tương tự拆借同业 trong tài chính truyền thống, là điều cần thiết cho việc tối ưu hóa vốn và rủi ro giữa các thực thể kinh doanh trong hệ thống ngân hàng. Tuy nhiên trong CeFi hiện nay, không tồn tại thị trường tín dụng chuẩn mực, minh bạch, chịu sự giám sát, do đó tín dụng lẫn nhau giữa các CeFi diễn ra theo cách thức ngầm, lộn xộn, vô quy tắc, không chịu sự giám sát của đồng nghiệp, cũng không công bố thông tin liên quan, chúng ta chỉ có thể coi các khoản tín dụng này là một nhóm giao dịch ngầm, do đó các yếu tố tích cực trong cơ chế thị trường không thể phát huy tác dụng. Ví dụ, Three Arrows Capital, từng có quy mô tài sản lên tới 18 tỷ USD, sau khi mất hàng trăm triệu USD do sụp đổ LUNA, đã拆借 hàng tỷ USD tín dụng không thế chấp từ hơn hai mươi tổ chức CeFi. Các tổ chức cho vay này vừa không biết tình trạng tài sản thực tế của Three Arrows Capital, vừa không hiểu mục đích sử dụng vốn, càng không biết nó đồng thời đang拆借 quy mô lớn nào từ những tổ chức nào khác. Kết quả khi Three Arrows Capital phá sản, nhiều tổ chức CeFi như Voyager, Celsius lần lượt bị liên lụy dây chuyền, lần lượt đi đến phá sản hoặc tái cấu trúc. Vụ việc này minh chứng rõ ràng giao dịch tín dụng ngầm phi thị trường nguy hiểm đến mức nào.

Thứ hai, kinh doanh đa ngành, tự ý di chuyển vốn để thực hiện giao dịch đầu cơ rủi ro cao. Nhiều tổ chức CeFi quy mô lớn tham gia vào các nghiệp vụ đầu cơ rủi ro cao như mua bán coin, hợp đồng tương lai, giao dịch lượng hóa, arbitrage DeFi. Nếu chỉ dùng vốn tự có để đầu cơ, tự gánh rủi ro, bản thân điều này không có gì sai, nhưng do thiếu cơ chế công bố thông tin và giám sát cần thiết, họ thường dùng vốn huy động dưới danh nghĩa khác để thực hiện nghiệp vụ đầu cơ, chiếm dụng thanh khoản lẽ ra nên cung cấp cho bộ phận sản xuất. Ví dụ, nhiều quỹ đầu tư mạo hiểm crypto huy động vốn dưới danh nghĩa đầu tư vào các dự án khởi nghiệp, nhưng khi thấy có lợi nhuận thì lại mua hoặc bán khống các tài sản chính như Bitcoin, Ethereum. Trong ngành crypto, ai cũng biết rằng khi tâm lý đầu cơ trên thị trường mạnh mẽ, các dự án đổi mới thường khó huy động vốn, không phải vì thị trường thiếu tiền, mà vì phần lớn vốn đã bị dùng để đầu cơ. Vốn dùng để đầu cơ chỉ tham gia vào một cuộc chơi zero-sum, không thể tạo ra giá trị dài hạn cho ngành. Hành vi của một số tổ chức CeFi như vậy có thể nói là đi ngược lại nguyên tắc mà một “hệ thống ngân hàng” đáng lẽ phải tuân theo.

Thứ ba, đòn bẩy táo bạo, vô độ mở rộng rủi ro phơi nhiễm. Nhiều người sáng lập tổ chức CeFi xuất thân từ trader, có nhiều năm kinh nghiệm chiến đấu trên thị trường, bản thân tổ chức cũng thường xuyên tham gia giao dịch đòn bẩy. Trong chu kỳ thị trường tăng giá, thường là những tổ chức dám dùng đòn bẩy cao mới nổi bật, đạt tăng trưởng bùng nổ về quy mô tài sản. Vì vậy trong giới CeFi vốn quen đánh giá theo quy mô tài sản và tốc độ tăng trưởng, người chiến thắng thường chính là những người dám đòn bẩy táo bạo và mở rộng rủi ro phơi nhiễm nhất. Phong cách ưa thích rủi ro và kinh doanh rủi ro như vậy, không nghi ngờ gì là trái ngược hoàn toàn với yêu cầu của hệ thống ngân hàng. Ví dụ, một tổ chức cho vay tập trung, trong suốt thời gian dài đã mở rộng quy mô cho vay thông qua cách质押 vòng lặp để tăng đòn bẩy, từng một lần suýt phá sản trong đợt sụp đổ thị trường tháng 3 năm 2020, sau đó tuy có thực hiện một số biện pháp phòng ngừa, nhưng trong chu kỳ tăng giá tiếp tục phát triển nhanh với đòn bẩy cao tự tài trợ, cũng từng đạt được tăng trưởng cao đáng kinh ngạc. Tuy nhiên, trong đợt sụp đổ thị trường từ tháng 5 đến tháng 6 năm 2022, do tác dụng ngược của đòn bẩy, tổ chức CeFi này nhanh chóng phá sản sụp đổ.

Khi thảo luận những sai lầm này, người ta dễ dàng đổ trách nhiệm lên sự ngu ngốc và tham lam của một số tổ chức CeFi, dường như vấn đề chỉ là khuyết điểm đạo đức của một vài cá nhân và tổ chức. Quy trách nhiệm cho “kẻ xấu” dĩ nhiên là cách nói dễ làm, nhưng luôn luôn nông cạn và vô nghĩa. Các负责人 của tổ chức CeFi cũng như mọi người khác trên thế giới, sẽ mãi không bao giờ thiếu khuyết điểm đạo đức, sẽ luôn có lòng tham và nỗi sợ. Vấn đề không nằm ở con người, mà ở thể chế và hạ tầng.

Ngành crypto vẫn đang ở giai đoạn phát triển sơ khai, rất non nớt, chưa xây dựng hệ thống tín dụng dựa trên uy tín, chưa tận dụng đầy đủ lợi thế blockchain để thiết lập cơ chế công bố thông tin và giám sát hành vi đối với các tổ chức tài chính tập trung, càng chưa xây dựng được hạ tầng như thị trường cho vay DeFi kỳ hạn cố định, thị trường拆借 giữa các tổ chức, nghiệp vụ tín dụng như trái phiếu cũng mới chỉ vừa nhen nhóm. Vì vậy khi thị trường gấu đến, các tổ chức CeFi lần lượt sụp đổ, không chỉ không thể quản lý và cách ly rủi ro cho ngành mà còn làm trầm trọng thêm khủng hoảng của ngành.

Ngành crypto trước hết cần nhận thức rõ ràng vấn đề, sau đó xây dựng cơ chế hợp tác chung ở cấp độ ngành, dựa trên các cơ chế như SoulBound Token để minh bạch hóa trên blockchain các hạ tầng như uy tín, tín dụng, sản phẩm tài chính kỳ hạn, nỗ lực xây dựng thị trường拆借 và thị trường mua lại giữa các tổ chức, thiết lập thị trường tiền tệ tách biệt khỏi thị trường thứ cấp, như vậy mới có thể đưa ngành crypto bước vào giai đoạn phát triển ổn định và lành mạnh hơn, hỗ trợ mạnh mẽ cho sự phát triển quy mô lớn của Web3 và các ứng dụng ngành blockchain.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News