Mobile First: Ngân hàng trên con đường trở thành sản phẩm Crypto

Tuyển chọn TechFlowTuyển chọn TechFlow

Mobile First: Ngân hàng trên con đường trở thành sản phẩm Crypto

DeFi cấp người tiêu dùng, tài chính quản ngân hàng.

Bài viết: Tô Gia

Tài chính ở phương Tây là một phương tiện huy động xã hội, chỉ phát huy hiệu quả kỳ diệu trong bối cảnh "nhà nước - xã hội" tách biệt hoặc đối lập; nhưng tại các quốc gia phương Đông có cấu trúc “gia – quốc” tương đồng, việc huy động xã hội lại phụ thuộc vào công trình thủy lợi và năng lực quản trị.

Chúng ta bắt đầu từ đây để thuật lại hiện tượng tôi quan sát được: sau 10 năm câu chuyện DeFi với Ethereum + dApp kết thúc nhạt nhẽo, giờ chuyển sang cuộc đua ứng dụng di động Consumer DeFi theo kiểu Apple Store.

So sánh với các sàn giao dịch và ví đã sớm lên kệ tại mọi cửa hàng ứng dụng, DeFi vốn luôn gắn bó với nền tảng web thì đến rất muộn; so sánh với ví ảo và ngân hàng số nhắm vào phân khúc người thu nhập thấp, không tín dụng, DeFi không thể giải quyết hệ thống tín dụng lại đến quá sớm.

Trong sự giằng co này, thậm chí còn tồn tại cả câu chuyện chuyển đổi xã hội loài người trở lại từ tiền tệ ngân hàng sang tiền tệ tài khóa.

Bộ Tài chính tái thu hồi quyền phát hành tiền tệ

The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.

DeFi tiêu dùng lấy Aave, Coinbase tích hợp Morpho trực tiếp hướng tới người dùng cá nhân (C-end) làm điểm khởi đầu, nhưng câu chuyện của chúng ta phải bắt đầu từ quá trình phát hành tiền tệ hiện đại mới đủ cơ sở lý giải bối cảnh ứng dụng DeFi vượt qua dApp DeFi.

Vàng bạc vốn dĩ không phải tiền tệ. Khi con người cần trao đổi quy mô lớn, xuất hiện hàng hóa đóng vai trò vật ngang giá chung; do những đặc tính nổi bật, vàng bạc cuối cùng được toàn xã hội loài người chấp nhận.

Trong toàn bộ xã hội nhân loại trước Cách mạng Công nghiệp, bất kể hệ thống chính trị hay trình độ phát triển, đều chủ yếu sử dụng tiền đúc kim loại, bản chất là bộ phận tài chính quản lý hệ thống tiền tệ.

Hệ thống “ngân hàng trung ương - ngân hàng” mà chúng ta quen thuộc thực ra là câu chuyện rất gần đây. Các nước phát triển ban đầu thường tuân theo quy trình kiểm soát khủng hoảng ngân hàng, buộc phải thành lập ngân hàng trung ương để xử lý, bao gồm Cục Dự trữ Liên bang Mỹ (Fed) mà chúng ta quen thuộc nhất.

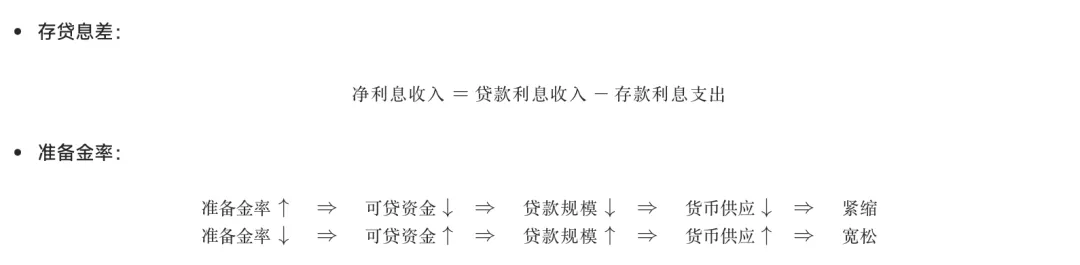

Trong tiến trình lịch sử này, bộ phận tài chính với tư cách nhánh hành pháp luôn ở vị thế thoái lui quyền lực, đáng tiếc. Tuy nhiên, hệ thống “ngân hàng trung ương - ngân hàng” cũng không phải không có khuyết điểm: trong quản lý ngân hàng của ngân hàng trung ương, ngân hàng kiếm lời từ chênh lệch lãi suất huy động - cho vay, ngân hàng trung ương điều tiết ngân hàng thông qua tỷ lệ dự trữ.

Chú thích ảnh: Tác dụng của chênh lệch lãi suất và tỷ lệ dự trữ, nguồn ảnh: @zuoyeweb3

Tất nhiên, đây là phiên bản đơn giản hóa và lỗi thời.

Đơn giản hóa vì bỏ qua quá trình tác động của bội số tiền tệ: ngân hàng không cần dự trữ 100% vẫn có thể cấp tín dụng, đòn bẩy hình thành từ đó; ngân hàng trung ương cũng không ép ngân hàng dự trữ hoàn toàn, mà cần dùng đòn bẩy điều chỉnh lượng cung tiền toàn xã hội.

Người duy nhất bị tổn thương là người dùng: khoản tiền gửi ngoài dự trữ thiếu bảo đảm thanh toán cứng, khi cả ngân hàng trung ương và ngân hàng đều không muốn gánh chi phí, người dùng trở thành cái giá cần thiết cho việc cung - thu hồi tiền tệ.

Lỗi thời vì ngân hàng không còn hoàn toàn tuân lệnh ngân hàng trung ương, điển hình như Nhật Bản sau Hiệp định Plaza, trên thực tế đã khởi động QE/QQE (tên học thuật là nới lỏng định lượng,俗 gọi là siêu phát tiền), dưới chỉ đạo lãi suất cực thấp hoặc âm, ngân hàng không thể kiếm lời từ chênh lệch lãi suất, nên chọn cách nằm im.

Vì vậy, ngân hàng trung ương trực tiếp xuống sân mua tài sản, từ đó bỏ qua ngân hàng để cung tiền: biểu hiện rõ nhất là Fed mua trái phiếu, ngân hàng trung ương Nhật mua cổ phiếu, cả hệ thống ngày càng trì trệ, khiến khả năng xả thải then chốt nhất trong chu kỳ kinh tế hoàn toàn thất bại: doanh nghiệp zombie khổng lồ tại Nhật, các tập đoàn tài chính phố Wall Mỹ Too Big to Fall (TBTF) sau khủng hoảng 2008, và can thiệp khẩn cấp sau sự sụp đổ Silicon Valley Bank năm 2023.

Tất cả điều này liên quan gì đến tiền mã hóa?

Khủng hoảng tài chính 2008 trực tiếp催生 Bitcoin, sự sụp đổ Silicon Valley Bank 2023 trực tiếp gây ra làn sóng phản đối CBDC (tiền tệ kỹ thuật số ngân hàng trung ương) tại Mỹ, trong cuộc bỏ phiếu Hạ viện tháng 5/2024, đảng Cộng hòa đồng loạt ủng hộ không phát triển CBDC, chuyển sang hỗ trợ stablecoin tư nhân.

Logic phía sau có phần rắc rối: chúng ta sẽ nghĩ rằng Silicon Valley Bank là ngân hàng thân thiện mã hóa, sau khi sụp đổ, thậm chí khiến USDC mất neo nghiêm trọng, Mỹ lẽ ra phải chuyển sang ủng hộ CBDC; nhưng thực tế, stablecoin đô la Mỹ hoặc CBDC do Fed phát hành đã tạo thành thế đối đầu thực tế với stablecoin nợ kho bạc Mỹ do nhánh hành pháp và Quốc hội dẫn dắt.

Fed tự thân hình thành từ sự hỗn loạn và khủng hoảng hậu chế độ "tự do đô la" năm 1907, thành lập năm 1913 trong tình trạng kỳ lạ song hành "dự trữ vàng + ngân hàng tư nhân", lúc đó vàng do Fed trực tiếp quản lý, đến năm 1934 mới chuyển quyền quản lý sang Bộ Tài chính, trước khi hệ thống Bretton Woods sụp đổ, vàng luôn là tài sản dự trữ cho đô la Mỹ.

Nhưng sau hệ thống Bretton Woods, bản chất đô la Mỹ là tiền tín dụng, hay còn gọi là stablecoin nợ kho bạc Mỹ, điều này mâu thuẫn với định vị của Bộ Tài chính: trong mắt công chúng, đô la Mỹ và nợ kho bạc Mỹ là hai mặt của một đồng tiền; nhưng từ góc nhìn Bộ Tài chính, nợ kho bạc mới là bản thể của đô la Mỹ, thuộc tính tư nhân của Fed đang can thiệp lợi ích quốc gia.

Quay lại tiền mã hóa, đặc biệt là stablecoin, stablecoin dựa trên nợ kho bạc Mỹ cho phép Bộ Tài chính và các cơ quan hành pháp khác né tránh quyền phát hành tiền của Fed, vì vậy mới có Quốc hội phối hợp chính phủ cùng cấm phát hành CBDC.

Chỉ khi xuất phát từ góc độ này mới hiểu được sức hấp dẫn của Bitcoin đối với Trump: lợi ích gia đình chỉ là cái cớ bề nổi, việc có thể khiến cả hệ thống hành pháp chấp nhận Bitcoin chỉ có thể nói rằng quyền định giá tài sản mã hóa mang lại lợi ích cho họ.

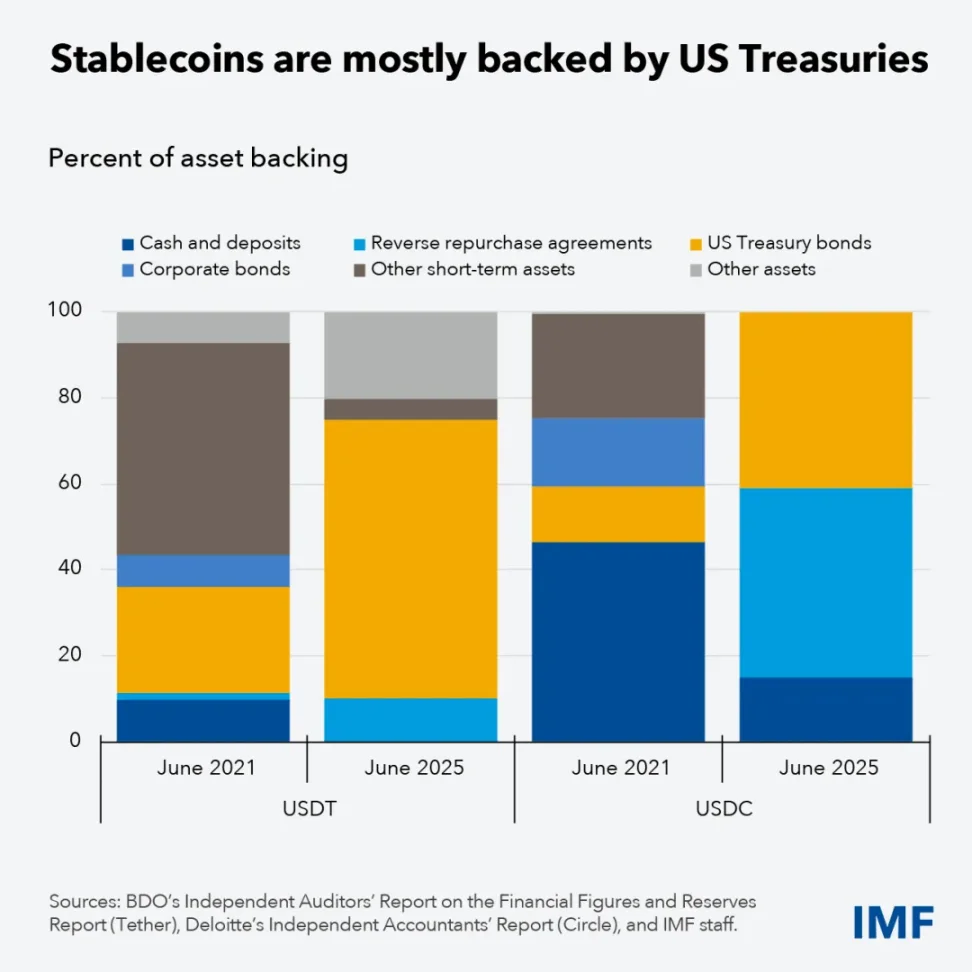

Chú thích ảnh: Biến động dự trữ USDT/USDC, nguồn ảnh: @IMFNews

Các stablecoin đô la Mỹ chủ lưu hiện nay, tài sản hậu thuẫn không ngoài tiền mặt đô la Mỹ, nợ kho bạc Mỹ, BTC/ETH và các trái phiếu sinh lời khác (trái phiếu doanh nghiệp); nhưng thực tế, USDT/USDC đang giảm tỷ trọng tiền mặt đô la Mỹ, chuyển mạnh sang nợ kho bạc Mỹ.

Đây không phải động thái ngắn hạn vì chiến lược sinh lời, mà chính là phối hợp với việc stablecoin đô la Mỹ chuyển đổi sang stablecoin nợ kho bạc Mỹ; còn quốc tế hóa USDT chẳng qua là mua thêm vàng.

Tương lai,赛道 stablecoin chỉ còn là cuộc đấu ba bên giữa stablecoin nợ kho bạc Mỹ, stablecoin vàng và stablecoin BTC/ETH, chứ không phải cuộc đối đầu giữa stablecoin đô la Mỹ và phi đô la Mỹ; chẳng lẽ thật sự có ai tin rằng stablecoin euro sẽ trở nên chủ lưu sao?!

Nhờ stablecoin nợ kho bạc Mỹ, Bộ Tài chính giành lại quyền phát hành tiền, nhưng cơ chế nhân bội tiền tệ hay phát hành đòn bẩy của ngân hàng, stablecoin không thể thay thế trực tiếp.

Biến ngân hàng thành sản phẩm DeFi

Vật lý học chưa từng thực sự tồn tại, thuộc tính hàng hóa của tiền tệ cũng vậy.

Lý thuyết mà nói, sau khi hệ thống Bretton Woods sụp đổ, sứ mệnh lịch sử của Fed lẽ ra nên kết thúc, giống như Ngân hàng Hợp chúng quốc thứ nhất và thứ hai trước đây, nên Fed liên tục bổ sung chức năng điều tiết giá cả, ổn định thị trường tài chính.

Như đã đề cập, trong bối cảnh lạm phát, ngân hàng trung ương không còn có thể điều tiết cung tiền qua tỷ lệ dự trữ, chuyển sang trực tiếp mua gói tài sản; cơ chế đòn bẩy này không chỉ kém hiệu quả mà còn không thể xả thải tài sản xấu.

Sự tiến bộ và khủng hoảng của DeFi đang đưa ra lựa chọn khác: cho phép khủng hoảng tồn tại và xảy ra bản thân cũng là một cơ chế xả thải, hình thành khung “bàn tay vô hình” (DeFi) chịu trách nhiệm vòng tuần hoàn đòn bẩy và “bàn tay hữu hình” (stablecoin nợ kho bạc Mỹ) đảm bảo nền tảng vững chắc.

Tóm lại, tài sản hóa trên chuỗi ngược lại có lợi cho giám sát, công nghệ thông tin xuyên thấu mạng lưới vô tri.

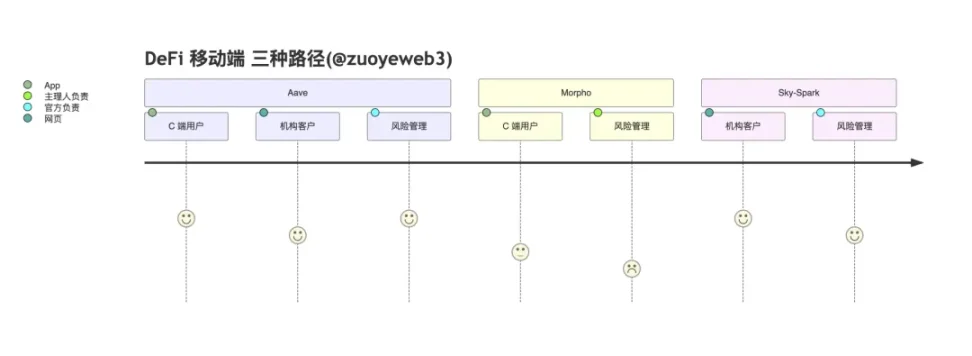

Về phương thức cụ thể, Aave tự xây dựng ứng dụng C-end kết nối trực tiếp người dùng, Morpho mượn đường Coinbase theo mô hình B2B2C, và Spark trong hệ sinh thái Sky từ bỏ thiết bị di động, chuyên phục vụ khách hàng tổ chức.

Cơ chế cụ thể ba bên có thể phân tích sâu hơn: Aave là người dùng C-end + khách hàng tổ chức (Horizon) + kiểm soát rủi ro do chính thức đảm nhiệm; Morpho là người quản lý chịu trách nhiệm kiểm soát rủi ro + giao diện thuê ngoài cho Coinbase; Spark bản thân là sub-DAO của Sky, phân nhánh từ Aave, chủ yếu nhắm vào tổ chức và thị trường trên chuỗi, có thể hiểu là tạm né tránh sức mạnh Aave.

Sky đặc biệt nhất, thuộc nhà phát hành stablecoin trên chuỗi (DAI->USDS), mong mở rộng phạm vi sử dụng bản thân, về bản chất khác Aave và Morpho; giao thức cho vay thuần túy cần giữ mức độ mở đủ lớn để thu hút các loại tài sản, nên GHO của Aave khó có tương lai.

Sky cần tìm sự cân bằng giữa USDS và tính mở của cho vay.

Sau khi Aave bỏ phiếu từ chối USDS làm tài sản dự trữ, mọi người ngạc nhiên phát hiện Spark của Sky cũng không mấy ủng hộ USDS, đồng thời Spark tích cực đón nhận PYUSD do PayPal phát hành.

Dù Sky hy vọng thiết lập các sub-DAO khác nhau để cân bằng hai bên, nhưng xung đột nội tại giữa nhà phát hành stablecoin và giao thức cho vay mở sẽ kéo dài theo suốt quá trình phát triển của Sky.

So sánh với sự dứt khoát của Ethena: Ethena liên kết sản phẩm giao diện trước Based của Hyperliquid để quảng bá cặp giao dịch HYPE/USDe và hoàn hoa hồng, trực tiếp ôm lấy hệ sinh thái sẵn có như Hyperliquid, tạm từ bỏ xây dựng hệ sinh thái và chuỗi công cộng riêng, tập trung làm tốt vai trò nhà phát hành stablecoin đơn lẻ.

Xét đến hiện tại, Aave là sản phẩm gần nhất với ứng dụng DeFi đa năng cấp ngân hàng, bắt đầu từ lĩnh vực tài chính/Yield, tiếp cận trực tiếp người dùng C-end, hy vọng dùng thương hiệu và kinh nghiệm kiểm soát rủi ro của mình để di cư khách hàng chính thống truyền thống lên chuỗi; Morpho lại mong học theo mô hình USDC, liên kết Coinbase khuếch đại vai trò trung gian, kết nối sâu hơn giữa các kho bạc người quản lý và Coinbase.

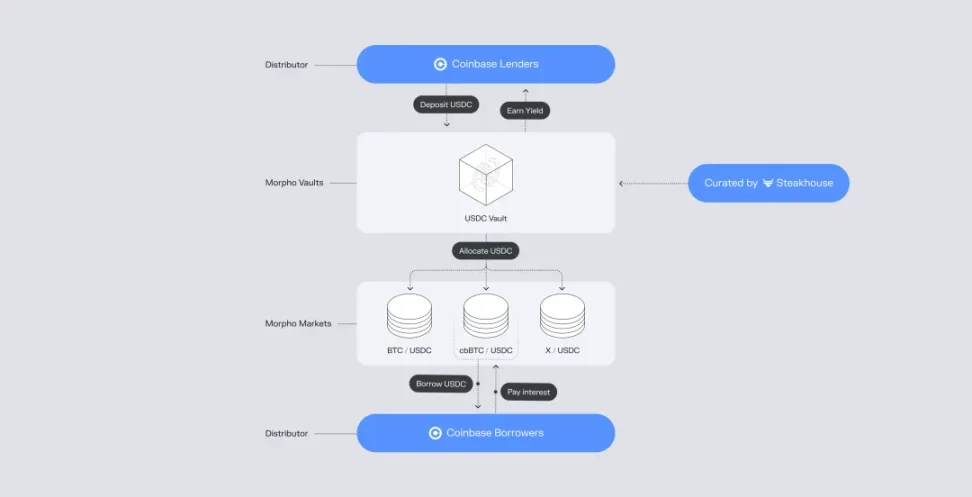

Chú thích ảnh: Mô hình hợp tác Morpho và Coinbase, nguồn ảnh: @Morpho

Morpho đại diện cho một tuyến đường cực độ mở khác: USDC+Morpho+Base => Coinbase; đằng sau khoản vay 1 tỷ đô la, còn ẩn chứa gánh nặng thách thức USDT và ngăn chặn USDe/USDS thông qua sản phẩm Yield, Coinbase chính là người hưởng lợi lớn nhất từ USDC.

Tất cả điều này liên quan gì đến stablecoin nợ kho bạc Mỹ?

Trong toàn bộ quá trình sinh lời stablecoin trên chuỗi và thu hút khách hàng ngoài chuỗi, lần đầu tiên vai trò trung tâm của ngân hàng bị bỏ qua; điều này không có nghĩa không cần sự tham gia ngân hàng, mà ngân hàng ngày càng trở thành middleware kiểu nạp/rút tiền; dù DeFi trên chuỗi không thể giải quyết vấn đề hệ thống tín dụng, dù còn nhiều vấn đề như hiệu suất vốn thế chấp vượt mức, năng lực kiểm soát rủi ro kho bạc người quản lý.

Nhưng stack DeFi không cần cho phép thực sự có thể phát huy tác dụng vòng tuần hoàn đòn bẩy, sự sụp đổ kho bạc người quản lý thực sự có thể đảm nhận chức năng xả thải thị trường.

Trong hệ thống “ngân hàng trung ương - ngân hàng” truyền thống, khách hàng bên thứ ba, thứ tư như thanh toán, hoặc ngân hàng lớn mạnh, đều có khả năng thanh toán bù trừ lần hai, làm tổn hại khả năng quản lý xuyên suốt của ngân hàng trung ương, gây sai lệch đánh giá hệ thống kinh tế.

Trong hệ thống “stablecoin - giao thức cho vay” hiện đại, dù vòng vay lại có bao nhiêu lần, rủi ro kho bạc người quản lý có lớn đến đâu, đều có thể định lượng và xuyên suốt; điều duy nhất cần lưu ý là đừng cố gắng đưa vào thêm giả định tin cậy, như thỏa thuận ngoài chuỗi hay luật sư can thiệp sớm, điều đó反而 khiến hiệu suất sử dụng vốn thấp.

Nói cách khác, DeFi không chiến thắng ngân hàng bằng cách套利 giám sát không cần phép, mà sẽ chiến thắng nhờ hiệu suất vốn.

Sau hơn trăm năm ngân hàng trung ương xác lập quyền phát hành tiền tệ, hệ thống Bộ Tài chính lần đầu tiên né tránh tranh cãi về vàng, tái cân nhắc giành lại quyền chủ đạo tiền tệ, đồng thời DeFi cũng sẽ đảm nhận trọng trách phát hành lại tiền tệ, xả thải lại tài sản.

Sẽ không còn phân biệt M0/M1/M2, chỉ còn phân biệt giữa stablecoin nợ kho bạc Mỹ và tỷ lệ sử dụng DeFi.

Kết luận

Crypto kính chào tất cả bạn bè, mong rằng sau mùa gấu dài dằng dặc họ vẫn còn thấy được牛市 kinh thiên động địa, còn ngành ngân hàng quá vội vàng này sẽ đi trước họ.

Fed thử thiết lập Tài khoản Chủ Skinny (Skinny Master Account) cho các nhà phát hành stablecoin, OCC cố gắng xoa dịu lo ngại của ngành ngân hàng về việc stablecoin chiếm đoạt tiền gửi, tất cả đều là hành động lo lắng của ngành ngân hàng và cơ quan chủ quản tự cứu mình.

Chúng ta có thể hình dung một tình huống cực đoan nhất: nếu 100% nợ kho bạc Mỹ đều được鑄 thành stablecoin, nếu 100% lợi nhuận từ stablecoin nợ kho bạc Mỹ đều được chia cho người dùng, nếu 100% lợi nhuận đều được người dùng đầu tư lại vào mua nợ kho bạc Mỹ, thì MMT sẽ hoàn toàn thành hiện thực hay thất bại?

Có lẽ đây chính là ý nghĩa mà Crypto mang lại cho chúng ta: trong thời điểm AI hoành hành, chúng ta cần một lần nữa đi theo chân Satoshi để suy ngẫm kinh tế học, cố gắng phác họa ý nghĩa thực tiễn của tiền mã hóa, chứ không phải toàn tâm toàn ý theo Vitalik chơi trò chơi gia đình.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News