Nhìn lại thị trường trên chuỗi năm 2022: Kết thúc NFT 1.0, hợp nhất Ethereum và sự sụp đổ của Terra/CeFi

Tuyển chọn TechFlowTuyển chọn TechFlow

Nhìn lại thị trường trên chuỗi năm 2022: Kết thúc NFT 1.0, hợp nhất Ethereum và sự sụp đổ của Terra/CeFi

Năm 2022 khởi đầu rất khắc nghiệt, sự kết hợp giữa đòn bẩy và gian lận khiến thị trường thiếu thanh khoản và câu chuyện dẫn dắt.

Viết bởi: Parsec Research

Biên dịch: TechFlow

Vào cuối tháng 11 năm 2021, khi đỉnh BTC xuất hiện, một rổ tài sản nằm trên đường cong rủi ro gần như tan chảy. Trong rổ này, nhân vật chính là *DeFi 2.0*, mà tôi mô tả là một tập hợp các giao thức DeFi có tính phản hồi.

Tính phản hồi là thuộc tính mà nhiều người tham gia thị trường thực sự mong muốn, và mọi doanh nghiệp thành công đều mang tính phản hồi, cũng như các nhà giao dịch vậy.

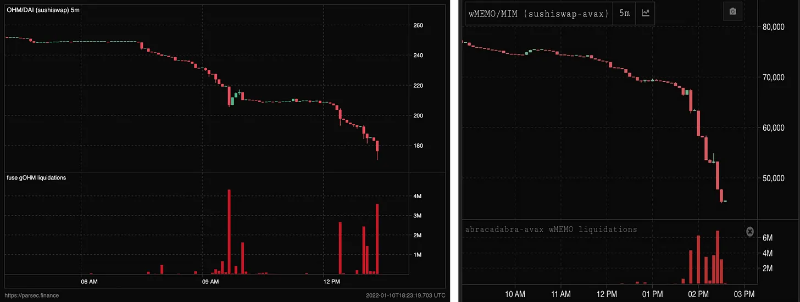

Như Trabuco đã nói: “Điều tồi tệ nhất có thể xảy ra là bạn mất hết tiền”. Khi năm 2022 bắt đầu, OHM – đứa con cưng về lợi suất vượt trội trong DeFi – đã tụt dốc từ mức đỉnh hưng phấn, nhưng đột ngột, chiến lược kết hợp OHM với đòn bẩy qua Fuse (9,9) bị thanh lý gấp rút.

Đây là khởi đầu cho xu hướng của năm 2022: tất cả đòn bẩy được xây dựng trong năm 2021 chỉ đơn thuần là việc bán trì hoãn. Abracadabra và dự án liên quan Wonderland có lẽ là tinh hoa nhất của DeFi 2.0.

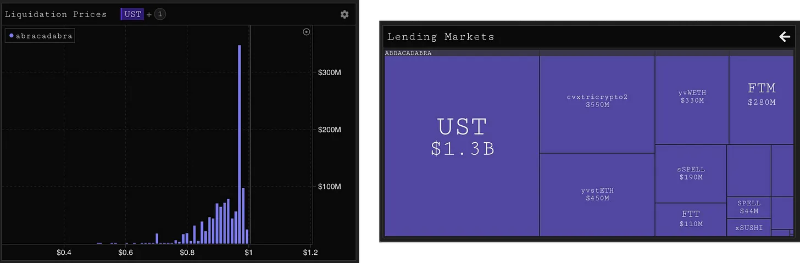

Abra là một giao thức canh tác lợi nhuận sử dụng đòn bẩy, đổi mới then chốt là stablecoin theo phong cách Maker ($MIM). Dù Abra được xếp vào loại “canh tác lợi nhuận dùng đòn bẩy”, nhưng toàn bộ thị trường lớn này chỉ chịu rủi ro từ các tài sản biến động (ba tiền mã hóa, stETH, SPELL), do đó đổ thêm dầu vào ngọn lửa cho cái đỉnh kép của thị trường. Đáng chú ý, thị trường UST lúc đó được Degenbox trao danh hiệu "delta-neutral" nhất.

Degenbox luân chuyển khoản gửi tại Anchor, đẩy lợi suất lên >100% APR. Cuối cùng, Degenbox là một dấu hiệu rõ ràng về vấn đề cấu trúc của Anchor: lãi suất bên cung phi thị trường sẽ bị khai thác triệt để để hút cạn phần thưởng. Wonderland là một dự án "Dani" lớn khác thực sự cất cánh – một bản sao hoàn toàn của OHM, với kho bạc được quản lý tích cực hơn, tận dụng hệ sinh thái Avalanche để thu hút các nhà đầu tư nhỏ lẻ tìm kiếm OHM tiếp theo. Chỉ một tuần sau khi OHM bị xả đòn bẩy, wMEMO đã bị tiêu diệt do Abra bị thanh lý.

Mấy tháng sau, sự sụp đổ của wMEMO được giải quyết, cuối cùng cho phép chuộc lại tài sản kho bạc, giá trị sổ sách dần tiêu tan. Từ niềm vui khi P/E trên sổ sách vượt quá 10 lần, đến sự sụt giảm, rồi tranh luận gay gắt trong quản trị với những kẻ cướp kho bạc – tất cả đã tóm gọn đỉnh cao và đáy sâu của năm 2022.

Sự kết thúc của NFT 1.0

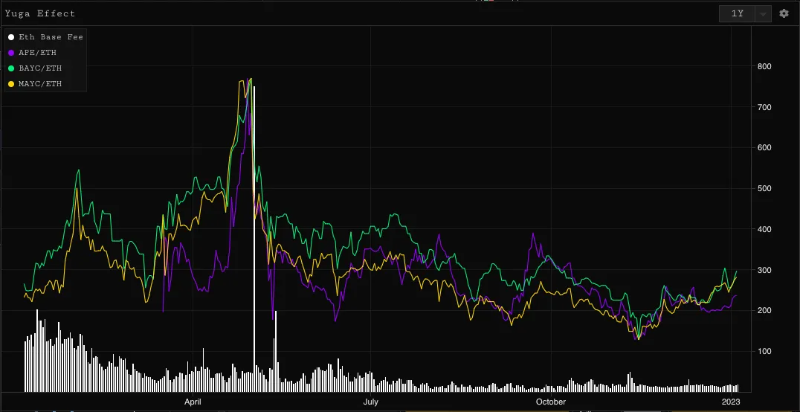

Cũng giống như thị trường tiền mã hóa rộng lớn hơn, thị trường NFT đồng loạt đạt đỉnh. Với việc ra mắt $APE, Yuga đã mở màn cho màn hào hứng cuối cùng của thị trường NFT trong chu kỳ này. Việc ra mắt APE đi kèm khả năng tạo ra tiện ích bổ sung khác.

Hơn nữa, những người nắm giữ BAYC và MAYC nhận được một lượt Mint miễn phí – một đợt airdrop phân tầng kiểu mẫu nhằm hỗ trợ toàn bộ hệ sinh thái Bored Ape. APE, BAYC và MAYC đều bước vào đợt Mint.

Nhưng đáng tiếc, quy trình mint đã bị làm hỏng, dẫn đến một cuộc chiến gas chưa từng có tiền lệ, khiến hơn 100 triệu USD ETH bị đốt trong vòng một ngày, doanh thu từ đợt mint vượt quá 300 triệu USD.

Đối với một thị trường còn non trẻ, nơi phần lớn tài sản chỉ tồn tại trên giấy, Otherdeed đã thiêu rụi lượng thanh khoản còn sót lại, một tuần sau đó Terra sụp đổ và kéo luôn ETH xuống theo. Trong suốt phần còn lại của năm 2022, thị trường NFT vật lộn không ngừng, có hoạt động ở khắp nơi nhưng không có điều gì đủ hấp dẫn so với thời kỳ hoàng kim của Yuga.

Để đảm bảo sức khỏe lâu dài cho NFT, có lẽ cần một lần thanh lọc sâu sắc. Mong rằng năm 2023 sẽ mang đến những phương pháp và nhân tài mới.

Terra

Đầu năm 2022, giữa một thị trường bất ổn, điểm sáng duy nhất là Terra. LUNA tăng giá và vượt qua tất cả các L1 chính khác – đây là một khoảng trống về câu chuyện kể. Cốt lõi của câu chuyện là Anchor, một giao thức cho vay, nơi các token stake như bLUNA, bETH và các token khác có thể vay UST để đòn bẩy, người gửi tiền nhận được lợi suất cố định 20%.

Lãi suất 20% được đảm bảo bằng UST là một chiếc bẫy mật khổng lồ, thu hút hơn 10 tỷ USD vốn. Phần lớn số vốn này thực chất là các nhà gửi bETH và bLUNA vay UST với lãi suất 10%, sau đó tái gửi vào để hưởng chênh lệch.

Trong vài tháng, nhu cầu đối với UST tích lũy nguồn cung như vậy (giá trị vốn hóa UST cao nhất khoảng 19 tỷ USD), hiệu quả chuyển hóa thành tăng giá LUNA và vốn hóa cho LFG.

Việc tổ chức hóa Anchor cuối cùng đã trở thành thảm họa, khi việc chuyển sang 4pool mới vào thứ Bảy đã kích hoạt một số lệnh bán lớn UST trên Curve. Theo tôi ước tính, những người gửi tiền đã chạm đến giới hạn rủi ro và nhanh chóng bán sạch toàn bộ. Phần còn lại của câu chuyện cơ bản là một vòng phản hồi tiêu cực: những đợt bán này gây ra thêm nhiều đợt bán nữa.

Đặc biệt, việc bán khống LUNA nhanh chóng trở thành đồng thuận của các trader, và một khi giao thức cũng bắt đầu bán ra, nó đã trở thành một thác nước, nhanh chóng xóa sổ khối tài sản có 11 chữ số. Sự hủy diệt của Terra đã đặt dấu chấm dứt dữ dội cho các câu chuyện tích cực còn sót lại. Các stablecoin phi tập trung/thiếu thế chấp bị gạt bỏ, nền kinh tế hối lộ xoay quanh Curve và Convex bị bóp chết.

Toàn bộ chuỗi L1 bị xóa sổ. Degenbox bị thanh lý, chỉ có Wonderland chịu lỗ để tự tay mua lại hơn 50 triệu USD tài sản thanh lý mới tránh được khoản nợ xấu khổng lồ. Tác động đến DeFi rõ ràng, tàn khốc nhưng nhanh chóng và dứt khoát.

Hợp nhất

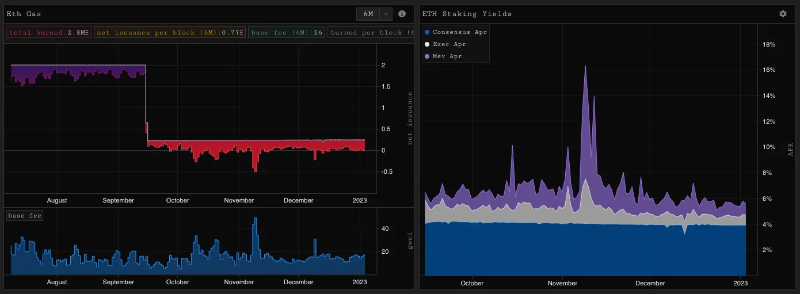

Một điểm sáng đáng chú ý trong năm ngoái là ETH đã chuyển đổi liền mạch sang Proof of Stake (bằng chứng cổ phần), nâng cấp này có hơn 300 tỷ USD tài sản đang chịu rủi ro. Ngoài các mục tiêu an ninh và lộ trình mà PoS đại diện, ETH với tư cách là một tài sản cũng nhận được lợi ích bất ngờ từ lần nâng cấp này.

-

Thứ nhất, lượng phát hành ETH giảm đi một bậc độ lớn; mặc dù kể từ khi kích hoạt, hoạt động on-chain đang ở mức thấp kỷ lục, nhưng giao thức giờ đây không còn thua lỗ nghiêm trọng (thỉnh thoảng có lãi).

-

Thứ hai, với việc thu nhập từ phí giao dịch và MEV tăng lên, ETH được stake đang mở rộng thành một tài sản cực kỳ hấp dẫn. Tỷ suất stake thường trên 6%, kèm theo quyền chọn tăng giá biến động dưới dạng thu nhập MEV.

ETH cũng không thiếu các yếu tố xúc tác trong tương lai, với sự thúc đẩy mạnh mẽ từ Arbitrum và Optimism, việc áp dụng Rollup có độ bám dính ngoài dự kiến. Rất ít tài sản nào trong năm 2022 sở hữu cả yếu tố kinh tế và xúc tác như ETH.

Sự sụp đổ của CeFi

Việc thanh lý 3AC, sự sụp đổ của Celsius, BlockFi và Voyager đã đẩy thị trường xuống vực thẳm, ETH dao động dưới 900 USD (may mắn thoát khỏi một đợt thanh lý lớn), stETH rơi xuống 0,93. Khi FTX sụp đổ vào cuối năm, lại thêm một dấu chấm đen cho thất bại hoàn toàn của cơ sở hạ tầng mã hóa tập trung và liên kết.

Tác động của FTX đến thị trường on-chain là kép:

-

Một mặt, khoảng trống 8 tỷ USD là sự xóa sổ “tiền nóng”, trong khi lượng lớn giao dịch NFT/altcoin thường được tài trợ qua FTX. Việc biến động tháng 12 bị kìm hãm, hành động giá nghèo nàn – không phải là trùng hợp.

-

Mặt khác, hoạt động cho vay gian lận của FTX đã minh họa hoàn hảo cho trường hợp sử dụng DeFi. Đòn bẩy trong DeFi sẽ có một tương lai dài, với cả thất bại và thành công.

Nhìn về phía trước

Năm 2022 ngay từ đầu đã rất khắc nghiệt, sự pha trộn giữa đòn bẩy và gian lận khiến thị trường thiếu thanh khoản và câu chuyện kể. Thay vì lặp lại những lời sáo rỗng về các dApp chưa ra mắt, tôi sẽ tập trung vào các xu hướng mới nổi có khả năng tiếp tục tạo ảnh hưởng và tăng trưởng.

-

Phái sinh thế chấp thanh khoản: Như đã thảo luận, ETH, đặc biệt là ETH được stake, sở hữu tính thanh khoản mạnh và nền tảng kinh tế vững chắc. stETH dẫn đầu ở nhiều khía cạnh, nhưng các đối thủ như cbETH và frxETH (và những cái khác) cho thấy Lido sẽ không né tránh thử thách này. Một hệ sinh thái đòn bẩy đã hình thành quanh các LSD hiện tại, các sản phẩm như icETH và Gearbox cung cấp trải nghiệm người dùng tốt hơn cho việc tiếp xúc đòn bẩy thế chấp. Tôi kỳ vọng sẽ có thêm nhiều sản phẩm như vậy xuất hiện quanh DeFi, thậm chí một số công cụ lãi suất cố định cũng sẽ thành công, dù lịch sử lãi suất cố định trên blockchain vốn dĩ đầy tai tiếng. Việc rút tiền được kích hoạt vào năm 2023 sẽ giảm rủi ro cho phái sinh rộng rãi hơn thông qua việc cho phép các vòng arbitrage chặt chẽ hơn, từ đó cải thiện tính thanh khoản và mức độ tham gia (bất kể bất kỳ hiệu ứng “mở khóa” nào).

-

Phái sinh vĩnh viễn: GMX đã thành công trong việc tăng OI (Open Interest) vào nửa cuối năm 2022, một hành động nổi bật cho thấy đội ngũ vẫn đang hoạt động. Nhu cầu về phái sinh vĩnh viễn trên chuỗi là rõ ràng, mô hình giả AMM như GMX còn tạo ra một tài sản vừa sinh lời vừa có giá trị thế chấp dưới dạng GLP. Với khoảng trống mà FTX để lại về đòn bẩy thế chấp chéo, mọi ánh mắt hiện đang đổ dồn vào sự tăng trưởng của các hệ thống hiện tại, cũng như liệu có bất kỳ mô hình mới nào thúc đẩy xu hướng này (dydx v4/rage/perennial...).

-

AMM: Nhà tạo lập thị trường tự động vẫn là công nghệ bản địa DeFi hấp dẫn nhất, theo tôi, kể từ tháng 5 năm 2021, lưu lượng giao dịch on-chain đã trong xu hướng giảm. Dù vậy, Uniswap V3, Curve V2 và Solidly đều góp phần nâng cao trình độ kỹ thuật. Nhưng bằng cách nào đó, AMM vẫn phải chịu những lời chỉ trích (LP không có lợi nhuận, ưu thế của CLOB, v.v.). Tôi nghĩ có 50% khả năng sẽ thấy sự đảo ngược trong năm 2023 nếu lưu lượng on-chain quay trở lại và có một số công nghệ hấp dẫn đang diễn ra (crocswap, nâng cấp uniswap...). Với việc nhiều nhà tạo lập thị trường chính bị loại bỏ, thanh khoản CEX đang ở trạng thái tồi tệ nhất kể từ năm 2020, AMM có cơ hội thực sự để bắt đầu cạnh tranh. Thành công của LSD và phái sinh vĩnh viễn trên chuỗi đều phụ thuộc vào thanh khoản của AMM.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News