Phiên tòa của kẻ điên: UST/LUNA có thể trở lại được không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phiên tòa của kẻ điên: UST/LUNA có thể trở lại được không?

Đội ngũ TFL cần làm gì để đảm bảo tình trạng rút tiền ồ ạt khỏi ngân hàng như vậy sẽ không xảy ra thêm lần nào nữa.

Viết bởi: Jack Melnick

Dịch bởi: TechFlow intern

Bạn có thể đã nhận thấy tình hình thị trường gần đây khá bất ổn. Cơn hỗn loạn này được thúc đẩy bởi những yếu tố đặc biệt, thị trường gấu đã kéo dài trong vài tháng qua, và phần lớn sự điên rồ này bắt nguồn từ rủi ro của mô hình Terra.

Khi nguồn cung lưu hành của UST tăng lên, nó tạo áp lực tăng giá cho LUNA. Điều này hoạt động rất tốt trong thị trường tăng giá, khi nhu cầu sử dụng UST gia tăng, người nắm giữ LUNA thấy rõ ràng đồng tiền của họ trực tiếp tạo ra giá trị. Tuy nhiên, trong môi trường tìm kiếm tài sản an toàn (risk-off), cơ chế tương tự có thể dẫn đến vòng xoáy tử thần đầy vấn đề.

Hãy cùng điểm lại nhanh những gì đã xảy ra với LUNA và UST, và suy ngẫm xem đội ngũ Terraform Labs (TFL) thực sự cần làm gì để đảm bảo rằng cuộc đổ vỡ kiểu "rút tiền hàng loạt" như vậy sẽ không lặp lại.

Bối cảnh

1.Người dùng thiên về tài sản trú ẩn an toàn. Tình hình vĩ mô rõ ràng đã xấu đi trong một thời gian, lãi suất toàn cầu không phù hợp và hiện tượng giảm phát đang gây sức ép liên tục lên cổ phiếu và tiền mã hóa. Điều này khiến các nhà đầu tư chuyển từ stablecoin không được thế chấp đầy đủ (UST) sang các stablecoin được đảm bảo hoàn toàn bằng tiền mặt hoặc tài sản tương đương tiền mặt (USDC, USDT).

2.Tài sản cơ bản và nghĩa vụ nợ của UST không khớp nhau. Dù không có tài sản đảm bảo, UST luôn có thể đổi 1:1 lấy 1 USD LUNA – sự thật này tạo ra mối quan hệ trực tiếp giữa nhu cầu đối với hai token. Trong thị trường tăng giá, sự lệch pha này không phải là vấn đề. Tuy nhiên, trong thị trường ảm đạm, lo ngại về bảng cân đối kế toán trở nên rõ rệt hơn, rủi ro thuật toán tăng vọt.

Điều gì đã xảy ra?

1.LFG trước tiên công bố tuyên bố chuyển 150 triệu USD thanh khoản UST khỏi bể 3CRV + UST, nhằm chuẩn bị ra mắt 4pool. Cùng lúc đó, một địa chỉ ẩn danh đã chuyển và bán tháo 85 triệu USD UST.

2.Phiên bán tháo này khiến bể Curve mất cân bằng và gây áp lực giảm giá lên UST. Để giúp điều chỉnh tình trạng trượt giá, LFG đã rút thêm 100 triệu USD thanh khoản UST khỏi Curve.

3.Tuy nhiên, điều này vẫn chưa đủ để đưa UST trở lại mức neo, nỗi hoảng loạn dần lan rộng trong cộng đồng.

4.Do thiết kế giao thức, giá LUNA luôn gắn chặt với lượng cung lưu thông của UST. Tuy nhiên, trong bối cảnh rút tiền hàng loạt quy mô lớn, giá LUNA lao dốc nhanh chóng, có nghĩa là việc hủy đốt UST để đổi lấy ngày càng nhiều LUNA, từ đó tạo thành vòng xoáy tử thần tiềm tàng, đồng thời gây ra tác dụng phụ tắc nghẽn mạng lưới blockchain.

5.Sự tắc nghẽn này khiến nỗi sợ hãi của mọi người tăng thêm.

6.Các vị trí trên Anchor chủ yếu được đảm bảo bằng LUNA. Khi giá LUNA giảm, dẫn đến việc thanh lý UST, điều này lại tiếp tục gây áp lực lên giá UST.

7.Các đối tác của TFL đã bổ sung hơn 280 triệu USD thanh khoản phi-UST vào bể 3CRV + UST nhằm cố gắng ngăn chặn tổn thất. Tuy nhiên, lượng thanh khoản này nhanh chóng bị tiêu thụ do lượng rút ra vượt xa lượng "cứu trợ".

8.Tiền gửi tại Anchor chảy ra mạnh mẽ, áp lực thị trường đối với UST tăng vọt.

9.Những lượng UST mất neo này có hai hướng đi: vẫn được đổi lấy LUNA trị giá 1 USD, khiến áp lực bán LUNA nặng thêm; hoặc rút khỏi chuỗi Terra để bán, làm trầm trọng thêm tình trạng trượt giá của UST.

10.UST càng ít đi thì LUNA càng nhiều lên, giá LUNA giảm mạnh hơn.

11.Sau đó, LFG quyết định vay khẩn cấp 750 triệu USD BTC để hỗ trợ UST trở lại mức neo, sau khi thị trường bình thường hóa sẽ vay 750 triệu USD UST để mua lại BTC.

12.Vấn đề là UST đã trở nên quá rẻ, do đó khả năng TFL hoàn trả cho các nhà tạo lập thị trường bị suy giảm, nếu BTC bị thanh lý bán ra sẽ kéo thị trường xuống sâu hơn, làm trầm trọng thêm vòng xoáy tử thần.

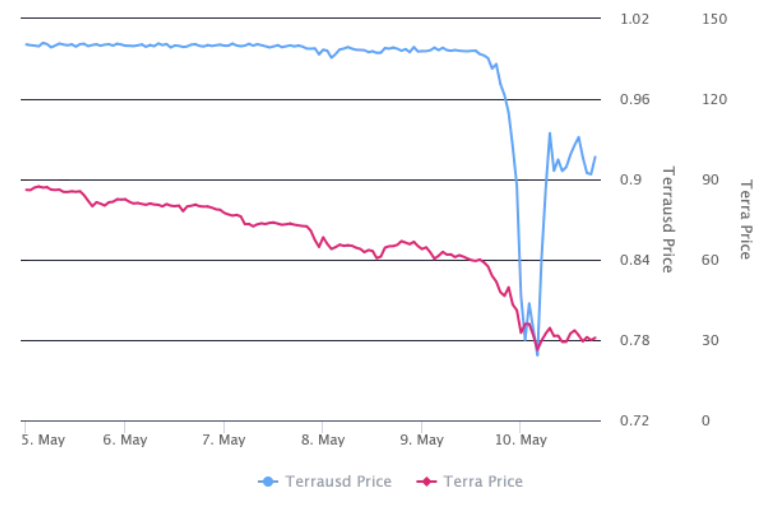

Tính đến chiều hôm đó, giá trị neo đã phục hồi từ mức đáy 0,66 USD lên 0,90 USD. Dù vậy, khi việc chuyển đổi UST sang LUNA tiếp tục diễn ra trên thị trường, giá LUNA vẫn giảm đều.

Những vấn đề còn lại

Điểm then chốt trong giả thuyết thị trường gấu đối với Terra vẫn là thiếu các giao thức bên ngoài mang lại lợi nhuận khi tương tác với UST. Stablecoin được thiết kế để trở thành công cụ giao dịch có tính thanh khoản cao, tuy nhiên với UST, tính thanh khoản lại được đòn bẩy và tập trung quá mức vào một nền tảng duy nhất. Một tuần trước, Anchor có 14 tỷ USD tiền gửi, trong khi vốn hóa thị trường của UST là 18 tỷ USD. Rõ ràng là số lượng trường hợp sử dụng thực tế ngoài việc gửi tiền kiếm lời tại Anchor là rất hạn chế.

Điều này khiến UST trở thành một tài sản rủi ro hơn so với các loại stablecoin khác được hỗ trợ bằng tiền mặt hoặc tài sản tương đương tiền mặt như USDC và USDT. Lợi nhuận mà UST tạo ra phần lớn đến từ việc nén lợi nhuận của Anchor, khi các nhà đầu tư chuyển từ theo đuổi lợi suất sang tránh rủi ro, sức hấp dẫn duy nhất của UST trở nên kém quan trọng. Thậm chí trước cả vấn đề "4POOL", tiền đã bắt đầu rút khỏi "Anchor".

Vậy giải pháp cho Terra là gì?

1.Trước hết, đội ngũ phải xây dựng lại niềm tin vào thuật toán và toàn bộ mô hình. Thiếu điều này, phần "thuật toán" nền tảng sẽ không thể vận hành. Áp lực bán tháo LUNA sẽ tiếp diễn cho đến khi có đủ nguồn vốn hỗ trợ mức neo. Nói ở đây, có rất nhiều thảo luận về việc gây quỹ để phòng vệ mức neo, điều này thực sự có thể giúp xóa bỏ nỗi sợ hãi về tình trạng mất neo.

2.Thứ hai, quan trọng hơn cả, là tạo ra các trường hợp sử dụng cho UST ngoài Anchor. Mặc dù đây luôn là mục tiêu liên tục của hệ sinh thái Terra, nhưng đến nay vẫn chưa đạt được. Nếu UST được nắm giữ bởi kho bạc, được dùng trong các bể thanh khoản, hoặc được tích hợp thực sự vào DeFi, thì tình trạng rút tiền hàng loạt sẽ khó xảy ra hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News