암호화 시장 현황 풀 분석: 유토피아 서사와 섹터 회전

저자: Kevin Zhou

번역: TechFlow 인턴

개요

최근 두 차례의 강세장 사이클(2020년과 2021년)은 '서사(narrative)'가 중심이 되는 특징을 보였다. 토큰 프로젝트의 경우, 프로젝트 자체의 장점보다 마케팅 능력과 밈(meme) 전파 수준이 더 중요하게 작용했다.

-

첫째, 트레이딩 회사들이 벤처 캐피털로 변모했다.

-

둘째, 익명의 인플루언서들이 2017년 당시 벤처 캐피털이 누리던 권력을 차지하게 되었다.

우리는 서사의 진화 과정을 관찰할 수 있다—DeFi에서 NFT로 옮겨갔고, 잠시 동안 DAO, L2를 거쳐 플레이투언(Play-to-Earn), 메타버스, Web3로 이어졌으며, 결국 다시 NFT로 돌아왔다. 그 기간 동안 L1 간의 경쟁은 다섯 가지 공통된 서사를 넘어섰다.

암호화폐 분야는 새로운 자본 배치의 정당성을 확보하고, 투자자의 높은 수익률에 대한 욕구를 충족시킬 수 있는 새로운 이야기를 찾고 있다. 이러한 수익률은 초기 조건에서는 실현 가능했지만, 지금은 숙련되지 않은 자본을 유인해 그들의 돈을 선 투자자들에게 '퇴출 유동성'으로 제공하는 것이 유일한 실행 가능한 방법이 되었다. 오래전 나는 이를 일종의 수치라고 여겼다. 왜냐하면 잘못 배분된 자본은 가치를 창출하지 못하고, TikTok 사용자처럼 부유해지기를 꿈꾸는 사람들을 착취하기 때문이었다. 모든 산업에는 자신만을 위한 투기꾼들이 존재한다. 그러나 이제는 나의 생각이 완전히 달라졌다.

나는 각각의 강세장 사이클이 동물계 자연 생애주기의 화신이며, 인간 사회에도 먹이사슬이 존재한다고 본다. 탐욕적인 자들은 자기보다 약간 더 영리한 이들에 의해 먹히게 된다. 보기엔 추악하지만, 피할 수 없는 현실이다. 나는 이제 암호화 가속주의(crypto accelerationism)의 신봉자다.

오랫동안 우리는 이 업계에서 논리적 추론이나 어떤 형태의 언어적 변증법으로도 성과를 낼 수 없었다. 대부분 실패할 운명인 실험 결과를 직접 목격하고 배우는 것만이 성과를 만들어낼 수 있었다(비록 일부 실험이 성공했고, 지금도 성공하고 있긴 하지만 말이다).

Small Block 대 Big Block, PoW 대 PoS, 이 PoS 대 저 PoS, 이 L1 대 저 L1, L1 대 L2, (3,3) 대 (-3,-3), Punks 대 Apes, DOGE 대 SHIB, CLOBs 대 AMMs 등에 관한 논쟁은 실제로 그것들이 현실에서 어떻게 작동하는지를 관찰하지 않고서는 결코 해결될 수 없다.

메커니즘 설계 이론, 상자와 화살표로 된 흐름도, 역사적 비유, 철학적 서술은 한 부족이 성스러운 소를 버리고 다른 진영에 합류하도록 설득하기에 충분하지 않다. 이 업계 전체로서는, 우리 시대의 조류 속에 각인되고 집단 기억이 될 때까지는 반드시 직접 경험을 통해 좋고 나쁨, 효과를 느껴야만 앞으로 나아갈 수 있다.

용어의 도입은 암호화폐 문화에서 흥미로운 발전이다. 의학이나 법률처럼 과거에는 보호되고 공급이 제한된 분야에서 전문용어(jargon)는 두 가지 목적을 가진다. 첫째, 의사소통 당사자 간에 공유된 이해 기반을 형성함으로써 시간을 절약할 수 있다. 둘째, 외부인이 내부자에게 '마땅히' 속한 가치를 쉽게 추출하지 못하도록 막는 역할을 한다. 암호화폐 분야 역시 예외가 아니다. 점점 더 많은 자금이 유입되며 부유한 산업이 되면서, 우리는 더욱더 그룹 고유의 전문용어를 사용하여 외부인이 우리의 식사를 빼앗아가는 것을 방지한다. 이는 M&A 활동 증가로 이어질 수도 있는데, 암호화폐는 고수익이지만 침투가 어려운 산업이며, 암호화폐가 아닌 기업들이 이 분야에 침투하려 해도 필요한 전문성이 부족하기 때문이다. 여기서 나는 이것이 좋다거나 나쁘다는 규범적 판단을 하지 않는다. 단지 자연스러운 현상일 뿐이다.

자본 배분은 언제나 획기적이고 유용한 혁신보다 늦게 이루어진다. 강세장 사이클이 진행됨에 따라 점점 더 많은 자본이 점점 더 낮은 품질의 프로젝트를 추격한다. 창업자들과 사기꾼들은 반쯤 익힌 새로운 아이디어를 서둘러 시작하고 공급을 만들어내며, 이는 곧 암호화 세계에 유입될 새 법정화폐 수요를 충족시키기 위한 것이다. 일부는 '황제의 새 옷'을 꿰뚫어보지만, Shiller와 Bag Holder들의 격렬한 반발을 두려워해 '반서사(anti-narrative)'에 대해 극도로 자기검열을 한다.

바로 이런 상황에서 서사는 최대한도로 자기성찰적으로 상승한다. 광란의 절정기에 사람들은 다음 구매자에게 더 높은 가격에 팔 수 있을 것 같은 물건만 구매한다. 평가액은 점점 더 터무니없이 높아지고, 개인의 상식은 커뮤니티 안에서 가격 상승을 기원하는 광기로 인해 압도된다. 거시환경이 바뀌지 않았다면, 우리는 더 터무니없는 고점까지 갔을지도 모른다. 광기는 아직 진정한 절정에 도달하지 못했다. 흐름이 바뀜에 따라 암호화폐 및 기타 분야의 '서사'는 모두 약화되었다. 많은 프로젝트의 본질이 드러났고, 좋은 경우는 사기였으며, 최악의 경우는 완전한 사기였다. 광기가 규칙이 되면, 섬세한 타협과 신중한 고려는 이단으로 몰린다. 오직 '서사'가 약화된 후에야 비로소 이런 생각들이 표현되어도 사상 검열을 받지 않게 된다.

현재 주요 주식의 가격은 공정한 수준으로 보이며, 에이전트들은 여전히 다소 과잉 상태다. 사람들이 처음에는 연준(Fed)의 금리 인상 발언을 완전히 믿지 않았지만, 이제는 대부분 믿고 있으며, 이는 시장 가격에 반영되고 있다. 연준의 추가 매파적 입장 변화로 인해 소폭 하락했지만, 곧바로 매수세가 유입되었다. 올해 4~5차례의 금리 인상이 있을 것으로 보이며, 더 많지도, 더 적지도 않을 것 같다.至少目前的预期是这样。从投机性盟友到BTC和ETH等主要币种都出现了一些回撤,但它没有2018年那么严重。加密货币风险投资公司筹集的大部分巨额第三方或第四方资金可能会流向长期以来的目的地,即用于新项目,而非旧项目。如果宏观形势好转,新的项目仍然可以从这些资本支持中获得10倍或100倍的收益,但旧项目很可能从此不会出现同样的增长。

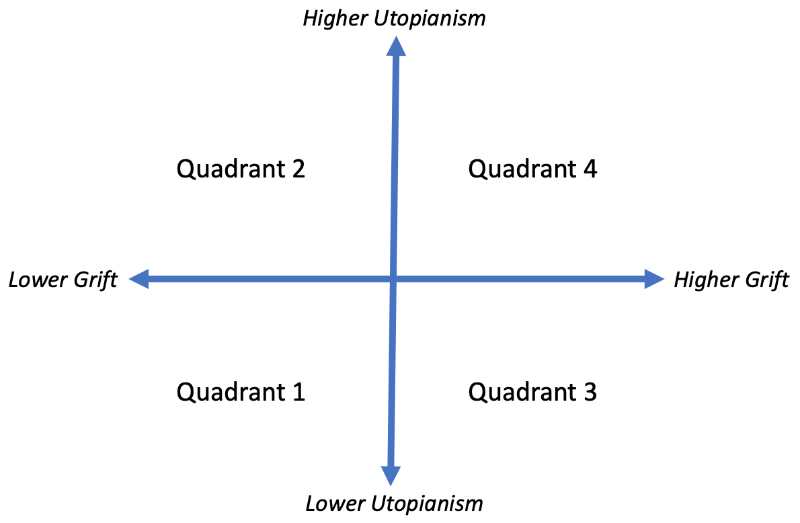

탐욕과 유토피아

최근 내 사고를 바탕으로 다양한 암호화폐 상황들을 '사기(fraud)'와 '유토피아주의(utopianism)'라는 두 축으로 분류할 수 있다('사기'는 여기서 비난의 의미가 아니라 Alpha와 유사하다). 예를 들어, 사기 축에서 OHM이 TIME보다 사기성이 더 크고, TIME이 다른 OHM 포크들보다 더 크다고 본다. 나는 현재 이 프로젝트들의 절대적 사기 정도를 규정하지 않지만, 상대적으로는 이렇게 순위를 매길 수 있다고 말하는 것이다. 일반적으로 이 축의 법칙은 '포크는 원본보다 더 무섭다'는 것이다.

또한 유토피아 축에서는 BTC가 ETH보다 유토피아성이 낮고, ETH가 SOL/AVAX 및 기타 새로운 L1보다 유토피아성이 낮다. 이 축에서의 일반적인 법칙은 새 프로젝트들이 기존 프로젝트의 고질적 문제를 '해결'하려 한다는 점에서 더 유토피아적이라는 것이다. 이러한 두 축을 이해하면 네 개의 사분면 각각의 투자 가능성, 수익률, 시간에 대해 논의할 수 있다. 네 사분면은 다음과 같다:

1) 낮은 사기, 낮은 유토피아; 2) 낮은 사기, 높은 유토피아; 3) 높은 사기, 낮은 유토피아; 4) 높은 사기, 높은 유토피아. 누구나 좋아하는 2x2 Thinkboi 매트릭스다.

첫 번째 사분면(낮은 사기, 낮은 유토피아)은 실제로 해결 가능한 문제에 집중하는 프로젝트를 의미한다. 이 문제들은 기본적인 기술적 돌파 없이도 해결 가능하다. 이 사분면의 예로는 (과거의) 암호화폐 거래소, 새로운 암호화 인프라 게임, 초기에 성공한 암호화폐들(BTC 등)이 있다. 이러한 프로젝트들은 장기적으로 좋은 투자처이며, 단기적으로는 특히 강세장의 열광적 단계에서 매력적이지 않게 여겨질 수 있다.

두 번째 사분면(낮은 사기, 높은 유토피아)은 웅장한 설계를 실현하려 하고 우리를 화려한 새 세계로 데려가려는 프로젝트를 의미한다. 이러한 설계는 종종 하나 이상의 기술적 돌파가 필요하다. 이 사분면의 추종자들은 첫 번째 사분면의 프로젝트들이 자신의 기대를 충족하지 못한다고 비판하며, 이것이 바로 자신들의 프로젝트가 존재해야 할 이유라고 주장한다. 오직 기존 세계가 심각한 결함을 가질 때만 유토피아는 추구할 만한 가치가 있다. 창립자들이 성실하고 프로젝트가 실행 가능하기 때문에 두 번째 사분면의 프로젝트는 초기 단계에서 종종 좋은 투자처가 된다. 이를 통해 창립자는 프로젝트가 최소한 1~2차례 자금조달을 성공할 때까지 유지될 수 있는 신화를 만들 수 있다. 후기 단계에서는 기술적 돌파와 유토피아의 '실현'이 있을 때만 좋은 투자가 된다.

이러한 유토피아적 프로젝트들이 성공할지 여부는 불확실하지만, 벤처 캐피털 입장에서는 몇 개만 성공해도 충분하다. 왜냐하면 성공한 프로젝트의 수익이 모든 실패한 프로젝트의 손실을 보전할 수 있기 때문이다. 여기서 중요한 점은 두 번째 사분면의 프로젝트를 가능한 한 첫 번째 사분면처럼 보이게 하는 것이다. 그렇게 하면 표면적 위험이 줄어들고 투자자들이 더 편안하게 느끼기 때문이다. 이 과정에서 실제 돌파가 요구되는 부분은 의도적으로 흐려지고, 프로젝트 설계는 지속적으로 완전히 실행 가능하며 게임 이론과 메커니즘 설계 측면에서도 완벽한 인센티브를 제공한다고 재강조된다. 두 번째 사분면의 프로젝트는 첫 번째 사분면과 유사하지만, 고위험·고수익이다. 리스크 면에서는 다르지만, 잠재적 수익 면에서는 다르지 않다.

세 번째 사분면(높은 사기, 낮은 유토피아)은 실행력이 부족한 돈벌이 프로젝트를 의미한다. Bitconnect이 대표적인 예이다. 이 사분면에 있는 사람들은 모두 그 프로젝트가 사기임을 알고 있다. 그래서 Bitconnect은 암호화폐 커뮤니티 외부의, 즉 경험 부족한 사람들에게 타깃을 맞췄다. 세 번째 사분면의 프로젝트는 미숙한 투자자들에게 더 유토피아적으로 보이도록 설계되는데, 이는 두 번째 사분면에 융합하려는 목적 때문이다. 궁극적으로 유토피아주의는 사기를 위한 명분이 되기 쉬우므로, 이 사분면에는 업계 최악의 이기적인 투기꾼들이 모인다. 어리석고 탐욕스러운 자들이 더 어리석은 탐욕스러운 자들을 속이는 것이며, 이러한 사건들은 결국 규제기관이 전체 암호화폐 공간에 대해 더 엄격한 규제를 시행할 명분이 된다. 현재 암호화폐 분야에서 외부인을 대상으로 고의로 설계된 다른 프로젝트가 떠오르는가? 모두 고의적인 사기다!

네 번째 사분면(높은 사기, 높은 유토피아)은 업계 내에서 복잡한 장치나 근거 없는 프로젝트를 의미한다(전자는 루브 골드버그 장치와 유사하고, 후자는 영구운동기와 유사하다). 이들도 세 번째 사분면과 마찬가지로 사기지만, 수법이 더 교묘하다. 업계 내 전문가조차 그들의 복잡한 구조를 설명하거나 분석하기 어렵고, 의심스럽더라도 "실패할 수도 있지만, 성공할 수도 있다. 내가 문제점을 명확히 지적할 수 없으니까"라고 결론짓는다. 마치 고대 신화의 골디우스의 매듭처럼, 풀릴 여지가 있는지, 어떻게 풀어야 할지 알 수 없다.

네 번째 사분면의 프로젝트는 두 번째 사분면인 척 하려 한다. 어느 정도 기간 동안 단기적 성공을 거두면, 가짜를 진짜로 만들고 진정한 기업으로 전환하여 두 번째 사분면으로 진입할 가능성이 높다. 예를 들어 WeWork와 Theranos의 차이는 무엇인가? 전자는 4사분면의 사기에서 2사분면의 진짜 프로젝트로 전환되었고, 후자는 끝까지 사기였다. 요약하자면, 네 번째 사분면의 프로젝트는 그 참가자들에게 매우 좋은 단기 투자처다. 슬프지만 현실이다. 그 이유 중 하나는 전통적 사기업보다 토큰 프로젝트가 훨씬 짧은 시간 안에 유동성을 확보할 수 있다는 점이다. 토큰 프로젝트는 효과적으로 IPO를 수행할 수 있다. 프로젝트가 '상장'되면, 분기별 실적에 집착하는 상장사의 모든 인센티브가 따라온다. 창립자는 제품이 실제로 효과가 있고, 보조금 없이도 진정한 시장 적합성이 입증되기 전에 이미 일찍 '은퇴'할 수 있다. 이 현상은 서비스 이용권을 토큰으로 구매할 수 있는 프로젝트에서 특히 두드러진다. 대부분의 겉보기 성공한 암호화폐 프로젝트는 네 번째 사분면에 속한다. 왜냐하면 자금을 빠르게 두 배로 불리는 유혹은 너무나도 끌리기 때문이다.

네 번째 사분면의 사기는 창립자, 직원, 투자자, 트레이더, 거래소, 마켓메이커, OTC 데스크, SAFT 판매자, 변호사 및 기타 제3자 서비스 제공자들에게 이익을 가져다준다. 유일하게 이익을 보지 못하는 사람은 마지막 보유자들이다—그들은 이러한 프로젝트를 열광적으로 사랑하며, 자신보다 더 영리하지만 더 악한 사람들이 유토피아적 꿈을 팔면 그것을 필사적으로 붙잡는다.

나는 우리가 암호화 공간에서 사이클마다 반복해서 보는 현상을 설명하는 데 있어 사기와 유토피아라는 두 축이 매우 유리하다고 느낀다. 요약하자면, 첫 번째 사분면은 장기적으로 좋지만 단기적으로 매력적이지 않다. 두 번째 사분면은 첫 번째 사분면인 척 하지만, 해결책이 존재하지 않는 문제를 해결하면 첫 번째 사분면으로 전환된다. 두 번째 사분면은 단기적으로 수익성이 높고, 장기적으로는 고위험·고수익이다. 세 번째 사분면은 두 번째 사분면인 척 하지만, 초보자만 상대로 사기치므로 완전히 피해야 한다. 네 번째 사분면도 두 번째 사분면인 척 하지만, 나쁜 결과를 피하려면 초기 성공 후 두 번째 사분면으로 전환하려 한다. 만약 당신이 오직 돈만 관심 있다면, 네 번째 사분면의 프로젝트는 지금까지 가장 좋은 단기 투자처이며, 벤처 캐피탈은 네 번째 사분면의 접근 아비트리지를 통해 가장 큰 이득을 본다. 두 번째와 네 번째 사분면이 가속주의가 가장 필요한 곳이다.

NFT

우리는 크게 NFT 및 관련 토큰 거래에서 멀어져 있다. 우리가 이 게임에서 충분한 경쟁 우위를 가지고 있지 않다고 생각한다. 감성적 취향 면에서는 고상한 미적 감각이 없고, 모방 수준에서는 충분한 트위터 팔로워도 없다. 아직 다른 거래할 시장이 많이 있으며, 마치 바다에는 여전히 많은 물고기가 있다.

우선 예술 및 pfp NFT 카테고리를 살펴보자. 이들은 지위/신호, 베블런/고급품, 계승품/존귀한 물건의 상징이기 때문에 일부는 장기간 가치를 유지할 수 있다. 현실 세계에 두세 개 또는 열여럿의 최고 패션회사가 존재하듯, 동일한 수의 NFT 시리즈가 충분한 브랜드 가치로 장기 보존될 수 있을 것이다. 그렇다고 해서 현실 세계에 1000개의 최고 패션회사가 존재하지 않는 것처럼, 암호화 공간의 대부분 NFT 시리즈가 고가치를 가지기는 어려울 것이다. 따라서 최선의 경우 가치의 멱법칙(power law) 분포, 즉 흔히 말하는 '승자독식'이 나타날 것이다. 또한, 물건을 타인에게 보여줄 때만 지위 상징으로서의 역할이 발휘된다—현실 세계의 패션 브랜드는 비슷한 사람들 사이에서 옷을 입고 다닐 때에만 지위를 드러낸다. NFT의 경우, 지위를 과시할 수 있는 장소는 트위터, 디스코드 등의 소셜 미디어에 한정된다. 어떤 전시 공간이 더 넓은지는 아직 명확하지 않지만, 가상 세계가 물리 세계보다 훨씬 더 넓다는 합리적인 주장이 있다—트위터와 인스타그램이 적극적으로 NFT 기능을 통합하고 있으며, 사람들이 인터넷에 보내는 시간이 점점 늘어나고 있다. 이러한 전제 아래에서 가상 세계의 광활함이 특히 두드러진다. 또한, pfp NFT가 일반 예술 NFT보다 성과가 좋은 것도 놀랍지 않다. 왜냐하면 온라인 정체성의 아바타로서의 기능이 더 뛰어나기 때문이다. 다만, 최근의 여러 사건을 보면, 이 분야는 탐관오리가 가장 극심하므로 NFT 투자는 조심해야 한다. 게이머 집단과 스트리머 집단은 이미 크게 NFT를 증오하고 있으며, 개인적으로는 이를 Ice Poseidon의 탓으로 돌린다.

둘째, LOOKS 같은 흡혈귀 공격(vampire attack)이 시장 점유율을 얻을 수 있다고 본다. 그들은 정확한 타겟 고객, 즉 플랫폼의 이상적인 사용자를 직접 공략할 수 있다.换句话说,LOOKS的价格和市值最近一直在被削减,其大部分交易量是洗盘量,创始人都在不断地兑现。鉴于该团队是匿名的,而且代币价格在很短的时间内已经达到了极高的价格,它哪天被证实为一个彻底的骗局也不会令人惊讶。尽管如此,因为费用很高且存在竞争的空间,所以存在多个竞争平台进行NFT交易的想法是很有意义的。此外,并不存在类似于订单簿的流动性网络效应,所以挑战者更容易与在位者展开竞争。NFT交易所的流动性网络效应要弱于delta one交易所,而delta one交易所又弱于期权交易所。

마지막으로, 예술적이지 않고 pfp도 아닌 NFT의 설계 공간은 여전히 크게 개발되지 않았으며, 이러한 탐색은 가치 있는 일이라고 생각한다. 모든 혁신과 마찬가지로 대부분은 허풍일 수 있지만, 사람들이 그 안에서 훌륭하고 유용한 무언가를 발견할 수 있을 것이라 낙관한다.

L1s

기술적 장점은 미래(불확실한 시점에)에 드러나기 전까지는 전혀 중요하지 않으므로, 이 문제에 시간을 낭비해서는 안 된다.

다양한 사람들이 서로 다른 L1을 지지하는 것은 완전히 타당하다고 말하고 싶다. 시카고의 HFT 도구점은 SOL을 좋아한다. 한국인은 LUNA를 좋아한다. 대학원생은 AVAX를 좋아한다(毕竟能表现得这么好,这是唯一的教授币). Andre의 추종자들은 FTM을 좋아한다. 실리콘밸리 벤처 캐피탈은 무엇이든 좋아한다. 왜냐하면 한번만 맞추어도 전체 펀드에 좋은 수익을 가져올 수 있기 때문이다. 때때로 NEAR 같은 작은 L1을 좋아하는데, 이미 수백만 달러 시가총액이 있는 상황이 아니라면, NEAR는 수십억 달러 더 성장할 여지가 있기 때문이다. 새로운 것들로부터 지속적인 공격을 받을 때, 극단적인 ETH 지지자들은 이제 오래된 BTC 극단주의자들과 같은 진영에 서 있다. 일반적으로 그들의 방어는 성공하지 못한다. 사람들은 늘 새것을 좋아한다. 새로운 것에는 가장 웅장한 희망과 꿈을 실현할 가능성이 있고, 이미 시작되어 안정적으로 진행 중인 것들에 대해서는 현실의 냉엄함만 보이기 때문이다.

유토피아주의의 배후에는 현실 세계의 야만성과 인간 본성의 추악함이 자리한다. 인간은 완벽한 세계를 갈망할 뿐 아니라, 타인의 완벽한 세계에 대한 갈망을 이용하기도 한다. 결국 진정한 신봉자들은 실망한 배신자가 되며, 분노와 불만을 채우기 위해 기라드식 희생양을 필요로 한다. 그런 순간, 영원히 실현될 수 없는 미래를 약속했던 예언자들보다 더 적합한 희생양이 있을까? 이 말은 이 L1들이 성공하지 못한다는 뜻이 아니라, 창립자들이 머리 위에 매달린 다모클레스의 칼을 잘 알고 있다는 것이다. 그들의 최선의 방법은 승리하는 것이며, 다음은 탈중앙화 원칙에서 더 큰 타협을 하는 것이다—왜냐하면 탈중앙화는 실현되기 전까지는 중요하지 않으며, 누가 그것이 실현될 수 있는지, 실현된다면 언제인지 알겠는가? 아마 우리는 악귀를 두려워하고, 아마는 두려워하지 않을지도 모른다.

금융 및 통화 체계를 재창조할 때 우리는 과거의 연준 의장을 동정하게 된다. 어떤 연준 의장도 자신의 눈앞에서 경제 붕괴를 원하지 않기 때문에, 왜 모두 문제가 다음 사람에게 미뤄지기를 원할까? 마치 병을 도로로 차버리는 것처럼 말이다. 참여자들에게 주어진 모든 인센티브가 유효하다는 전제 하에, 나는 어떤 상황에서도 가장 우수한 L1이 승리하기를 바란다. 이것이 내가 하고 싶은 말이다. 모두가 기술 때문에 이 업계에 온 것은 아니다. 사실, 기술 때문에 온 사람은 거의 없다.

지금 이 시점에서 나는 이미 7년 넘게 기다렸고, 올해 정말로 이더리움의 PoS 기계를 얻을 수 있을지조차 묻기 두렵다. ETH 2.0의 도래와 Hal Finey의 얼어붙은 몸이 회복되는 것, 어느 쪽이 먼저일까? 하하, 지금 누가 답을 알겠는가? 농담이다, 나를 비난하지 마라.

크로스체인 브릿지(cross-chain bridge)의 주요 과제는 체인 상의 합성 자산이 적절한 담보 없이 인위적으로 과도하게 팽창되지 않도록 하고, 운송 과정의 안전성을 보장하는 것이다. 우리는 최근 솔라나(SOL)와 이더리움(ETH) 간의 웜홀(Wormhole) 취약점을 목격했다. 이는 SOL 측의 문제로 인해 발생했다. 나는 이 취약점에 특별히 주목하지 않는다. 단지 수정 가능한 오류일 뿐이기 때문이다. SOL 웜홀 취약점은 Jump가 구제했지만, 이는 아마도 스스로 자금을 댄 것이다. 브릿지가 실패하면 그들의 SOL 지갑은 막대한 가치 손실을 입을 것이며, 나는 그들이 구제 구조에서도 자신들의 살 한 근을 잘라낼 것이라 믿는다. 그러나 이것은 지나치게 걱정할 일이 아니다. 내가 걱정하는 것은 코드가 아무리 잘 작성되어도 크로스체인 브릿지에는 근본적인 문제가 있을 수 있다는 점이며, 이는 아직 관찰 중이다. 또한, 오늘날의 브릿지가 상당히 중심화되어 있더라도, 궁극적으로 보안을 해치지 않고 분산화할 수 있는 방법이 있다면 개선될 수 있을 것이다. 사람들은 지켜볼 것이고, 나는 회의적인 입장을 취할 것이다.

DeFi

DeFi 2.0은 DeFi 1.0과 유사하지만, 2는 1보다 크고, 숫자가 클수록 더 좋다. DeFi 2.0의 특징은 프로토콜 자체가 자산을 통제하거나 소유하려는 개념이며, 이를 PCV(Protocol Controlled Value) 또는 POL(Protocol Owned Liquidity) 등으로 부른다. 핵심은 DeFi 프로토콜을 운영하면서 동시에 헤지펀드를 운영하게끔 하는 것이다. 이것이 좋은 아이디어인지 나쁜 아이디어인지는 독자 여러분께 맡기겠다. 현재 일부 프로토콜은 다른 프로토콜의 토큰을 보유하고 거버넌스 투표에 참여하고 있으며, 우리는 시스템적 위험의 시대로 진입했다. 더 쉽게 추론해보면, 이 비교적 작은 TIME-MIM-LUNA 조각이 더 큰 컴포지트 제품 네트워크에 사용되거나, 2008년 금융위기 이전의 구조화 상품처럼 고도로 계산된 CDO 제곱에 사용될까? 정말 무서운 일이다. 구성 가능성(composability)은 좋다. 이전에는 불가능했던 일을 가능하게 하기 때문이다. 그러나 시스템적 위험은 시간이 지남에 따라 누적되며, 얽힌 프로토콜들은 점점 더 풀기 어려워지므로 조심해야 한다. 그렇지 않으면 결국 더 큰 금액의 쓰레기 더미가 될 수 있다.

플레이투언

당신은 돈을 벌기 위해 일하고, 번 돈을 가지고 노는 데 쓴다. 항상 그렇게 해왔지 않나? 일은 본질적으로 하고 싶지 않은 것이며, 보수가 있기 때문에 하는 것이다. 게임은 본질적으로 하고 싶은 것이며, 좋아하기 때문에 하는 것이고, 오히려 돈을 내고라도 하고 싶을 수 있다. 그렇다면 P2E란 대체 무엇인가? 당신이 중국 시골의 농부라면, WoW에서 게임 골드를 벌어 생계를 유지하는 것은 일이다. 당신이 WoW를 즐기고 좋아한다면, RMT 웹사이트에서 WoW 골드를 구매할 수 있고, 그 골드는 중국 시골 지역 출신들에 의해 공급된다. 이것이 게임이다.

P2E에서는 사람들이 다시 한번 너무 많은 용어를 사용해 그것이 멋진 유행어처럼 들리게 만들며, P2E가 '두 마리 토끼를 잡는 것'이라고 느끼게 한다. 대부분의 일반 게임에서는 일부는 일로 돈을 벌고, 일부는 돈을 내고 노는데, 이 두 집단은 거의 겹치지 않는다. 대부분의 'P2E' 게임에서는 여전히 일로 돈을 버는 사람이 있지만, 돈을 내고 노는 사람은 거의 완전히 새로운 집단으로 대체된다—이 새로운 집단은 노동자의 노동을 구매하고, 궁극적으로 다른 지불 집단에게 되팔아넘기는 사람들이다. 즉, 일반 게임과 P2E 게임의 차이는 전자가 노동자와 플레이어를 갖는 반면, 후자는 노동자와 투기자를 갖는다는 점이다. 거의 아무도 실제로 P2E 게임을 즐기고 싶어하지 않는다는 것은 명백하다.

만약 P2E 산업이 언젠가 진정으로 흥미로운 게임을 출시한다면, 그것은 일반 게임처럼 노동자와 플레이어를 갖게 될 것이며, 미묘한 차이 하나만 남을 것이다: 가상 게임 자산에 블록체인 기반의 무기명 자산을 제공하여 게임 개발사의 플랫폼 외부에서도 활발한 2차 시장을 가질 수 있게 되지만, 개발사는 여전히 쉽게 세금을 부과할 수 있다. 게임 개발자들의 일반적 합의는 2차 시장이 수익에 해롭다는 것이다. 그들은 2차 시장의 각 거래에서 수수료를 받기 어렵고, 2차 시장이 1차 시장을 잠식하기 때문이다. 이제 암호화폐 덕분에 1차 시장 잠식 문제는 여전히 해결되지 않았지만, 세금 부과는 쉬워졌다. 나는 여전히 이것이 좋은 일이라고 본다. 왜냐하면 과거 최고의 게임들조차 활발한 2차 시장을 갖고 있었고, 이제는 게임 개발자가 2차 시장을 반대하는 추세 이전의 좋은 시대로 돌아가도록 더 큰 인센티브를 갖게 되었기 때문이다. 플레이어는 원하는 것을 얻고, 개발자는 절반의 원하는 것을 얻을 수 있다. 따라서 암호화폐와 게임 사이에는 강력한 시너지가 가능하지만, 현재의 P2E 게임은 그렇지 않다.

메타버스

만약 '메타버스(Metaverse)'라는 말이 가상현실(VR)을 의미한다면, 우리는 이미 그것을 가지고 있으며, 이는 지속적으로 성장하는 산업이다. 메타버스가 단순히 VR을 의미하지 않는다면, 우리는 그것을 정확히 정의해야 하며, 너무 추상적이라 일반 어휘의 가치가 부풀려지는 것을 피해야 한다—예를 들어, 사람들이 인공지능이라 말할 때 기계학습을 의미하고, 기계학습이라 말할 때 통계적 방법을 의미하며, 통계적 방법이라 말할 때 선형회귀를 의미하는 것처럼 말이다. 돈은 이미 충분히 부풀려졌고, 어휘까지 부풀리게 하지 말자. 메타버스가 가상 커뮤니티를 의미한다면, 우리는 이미 텔레그램 채팅방, 디스코드 커뮤니티, 심지어 과거 페이스북이라 불렸던 회사까지 가지고 있다.

만약 메타버스가 단지 사람들이 점점 더 많은 시간을 가상 세계에서 보내고 현실 세계에서 보내는 시간을 줄이는 추세를 묘사하는 것이라면, 이는 실제로 일어나고 있는 추세이며, 일본의 히키코모리가 우리의 미래다. 은행이 너무 많은 지폐를 찍어내면, 인구 절반이 성관계 없이 살아가며 집에 틀어박히거나 지하실에 사는 사람이 되고, 일반인은 거대한 '회사'의 좀비 같은 노예가 되어 결국 '과로사'로 생명을 잃게 된다. 믿어라; 사실이다. 하지만 그 증거는 이 글의 여백에 적기엔 너무 크다.

그러나 실질적으로, 우리가 메타버스 투자에 대해 말할 때, 그 실제 의미가 무엇이든 간에 일반적으로 두 가지 형태가 있다: 가상 세계나 소규모 공간(sector)에 투자하거나, 특정 소규모 공간 내의 특정 가상 토지/자산에 투자하는 것이다. 전자의 경우, 암호화폐는 과거에는 불가능했던 두 가지 혁신을 가져왔다—첫째, 반-시빌(anti-Sybil) 메커니즘이 있다면, 사용자들이 웹3 방식의 수익 농사(yield farming)를 통해 '섹터'의 소유권을 얻도록 할 수 있다. 둘째, 사용자들이 중앙화된 결제 인프라에 의존하지 않고 서로 상업 활동을 할 수 있도록 조직할 수 있다. 즉, Decentraland 같은 곳에 로그인해 아바타를 가상의 미술관 안으로 걸어가 마음에 드는 펑크(Punk)를 찾아 클릭하면 OpenSea의 경매 페이지로 바로 연결된다. 또 한 번 클릭하면 Metamask 지갑이 열리고, 미술관에서 그것을 구매할 수 있다. 구매 후에는 미술관에 전시해두거나 가상 집 안에 전시하거나, 두 곳 모두에 전시할 수 있다. 물론 아주 멋지다. 그러나 VRChat을 예로 들면, 그들의 섹터는 중앙화되어 있지만, 이 기능을 직접 통합할 수도 있다. Decentraland는 VRChat에 비해 고유한 장점과 단점이 있는가? 지금은 명확히 알기 어렵지만, 아마 다음 주제가 약간의 통찰을 줄 수 있을 것이다.

우리가 토지 소유권을 무기명 증서로 만들면 어떻게 될까? 우리가 가상의 토지 소유권을 무기명 증서로 만들면 어떻게 될까? 이는 Decentraland와 Second Life의 핵심 차이점이며, 가상 토지에 일정한 희소성과 위조 불가능하며 변경 불가능한 소유권을 창출한다. 그러나 여전히 교통 중심지 근처의 토지와 먼 거리의 토지 간 가치 차이가 얼마나 큰지라는 문제가 있다. 현실 세계처럼 가상 토지의 가치도 주변의 인구 유동에 영향을 받지만, 가상 현실에서는 순간이동과 비행이 가능하다. 어떤 프로젝트가 사용자의 순간이동이나 비행을 제한하면, 경쟁 프로젝트는 그러한 제한을 두지 않을 것이다. 중력이 가상 세계의 법칙이 될 필요는 없기 때문에, 나는 그곳의 토지가 수직으로 쌓일 수도 있다고 상상한다. 따라서 나는 가상 토지의 가치 차이가 현실 세계의 도시와 시골 토지 가치의 동일한 비율만큼 커지리라고 보지 않지만, 일부 가상 토지가 다른 것보다 더 가치 있을 수는 있으며, 이는 지역에서 얼마나 많은 주목을 받는지에 달려 있다. 마지막으로, 가상 토지의 소유권이 얼마나 예측 불가능한가? 누군가 자신의 Decentraland 땅에 매우 저속하거나 불법적인 것(예: 잔인한 포르노)을 붙이면 어떻게 될까? Decentraland가 그것을 내릴 수 있는 능력이 있는가? 진정한 무기명 토지 소유권은 이러한 상황에서 Decentraland가 개입할 권리가 없다는 것을 의미한다.

Web3

우리는 Gabe Newell(G胖)의 Valve와 달리, 우리는 정말로 3까지 센 것이다. 개념과 어휘의 팽창을 피하기 위해 여기서 Chris Dixon의 Web3 정의를 따른다: Web1은 읽기; Web2는 읽기/쓰기; Web3는 읽기/쓰기/소유하기.

따라서 FCoin은 기본적으로 반수수료 채굴(anti-fee mining)을 발명했고, 이후 DeFi에서 수익 농사(yield farming)로 보편화되었다. 그렇다면 Web3는 수익 농사인가? 농담이다, 그 패러다임 전환은 아직 미흡하다. Web3는 주식과 유사한 도구에 대한 보편적인 수익 농사이며, 증권 규제기관이 강제 집행하기 어려울 것이다. 규제자인지 여부에 따라 좋을 수도 있고 나쁠 수도 있다. Uber(Chris Dixon이라면 Lyft를 상상하라)가 플랫폼에서의 모든 탑승 기록마다 승객과 운전자에게 약간의 Uber/Lyft 주식을 배포한다고 상상해보라. 이 과정에서 문서 작업이나 중개인 수수료, 규제 기관의 조치로 인한 비용이 전혀 없다. 실제로 많은 이점이 있을 수 있다. 이는 양면 혹은 다면 시장을 구축하고, '닭이 먼저냐 달걀이 먼저냐' 문제를 해결하며, 고객을 확보하고 그들을 전도자로 만드는 좋은 방법이다. 좋아, 그게 어떤 상황인지 살펴보자. 야심 찬 기업가들이 연설에서 줄줄이 Web3를 언급할 때, 과거 '인공지능'과 '공유경제' 열풍처럼 조심해야 한다.

결론

요약하자면, 결론은 암호화폐 분야의 모든 것이 좋다는 것이다. 장기적으로는 언제나 그렇듯, 나는 여전히 암호화폐 분야에 대해 낙관적이다. 단기적으로는 이 분야가 몇 가지 일을 해야 하고, 몇 가지를 정리할 필요가 있다. 누군가는 내 글이 어리석다고 말할 수 있지만, 나는 그들에게 반응하지 않겠다.

그러므로 당신의 대학 동창이 NFT에서 수배의 수익을 냈다고 해서 그 방법을 따라해보려 하지 마라. 영원히 성공할 수 없는 것을 제외하고, 우리는 결국 성공할 수 있다. 삶은 계속되고, 암호화폐도 계속되며, 계속 건설하고, 계속 hodling하며

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News