AI 충격으로 인한 업종 분화: 인튜잇(Intuit), 50% 하락하며 S&P 500 지수 내 최악 실적 기록, 빅토리아스 시크릿(Victoria’s Secret)은 하루 만에 47% 급등

TechFlow 선정TechFlow 추천

AI 충격으로 인한 업종 분화: 인튜잇(Intuit), 50% 하락하며 S&P 500 지수 내 최악 실적 기록, 빅토리아스 시크릿(Victoria’s Secret)은 하루 만에 47% 급등

6월, S&P 500 지수가 지속적으로 사상 최고치를 경신하고 AI 관련 서사가 시장을 주도하는 가운데, 소프트웨어 부문과 빅토리아스 시크릿(Victoria’s Secret) 주가의 역행적 흐름은 하나의 진단 거울을 구성한다.

저자: Ada, TechFlow

지난 거래일, 포브스(Forbes)는 인튜잇(Intuit)을 올해 현재까지 S&P 500 지수 구성 종목 중 가장 부진한 종목으로 지정했으며, 골드만삭스(Goldman Sachs)는 이와 동시에 인튜잇의 투자 등급을 하향 조정했다. 한편 빅토리아 시크릿(Victoria’s Secret)은 예상치의 두 배를 상회하는 1분기 실적 발표를 계기로 당일 주가가 47% 급등했다. 이는 단순히 두 개 기업 간의 운명 차이를 보여주는 사례가 아니다. 이는 현재 미국 증시 내부에 존재하는 은닉된 균열의 양면을 반영한다.

시장은 이제 ‘서사’(narrative)를 기준으로 재평가되고 있으며, 이는 AI 충격 하에서 미국 증시가 겪고 있는 전형적인 업종 분화를 보여준다. 전통 소매업은 제품과 고객 경험을 통해 부활할 수 있지만, 소프트웨어 업종은 치명타를 입고 있다.

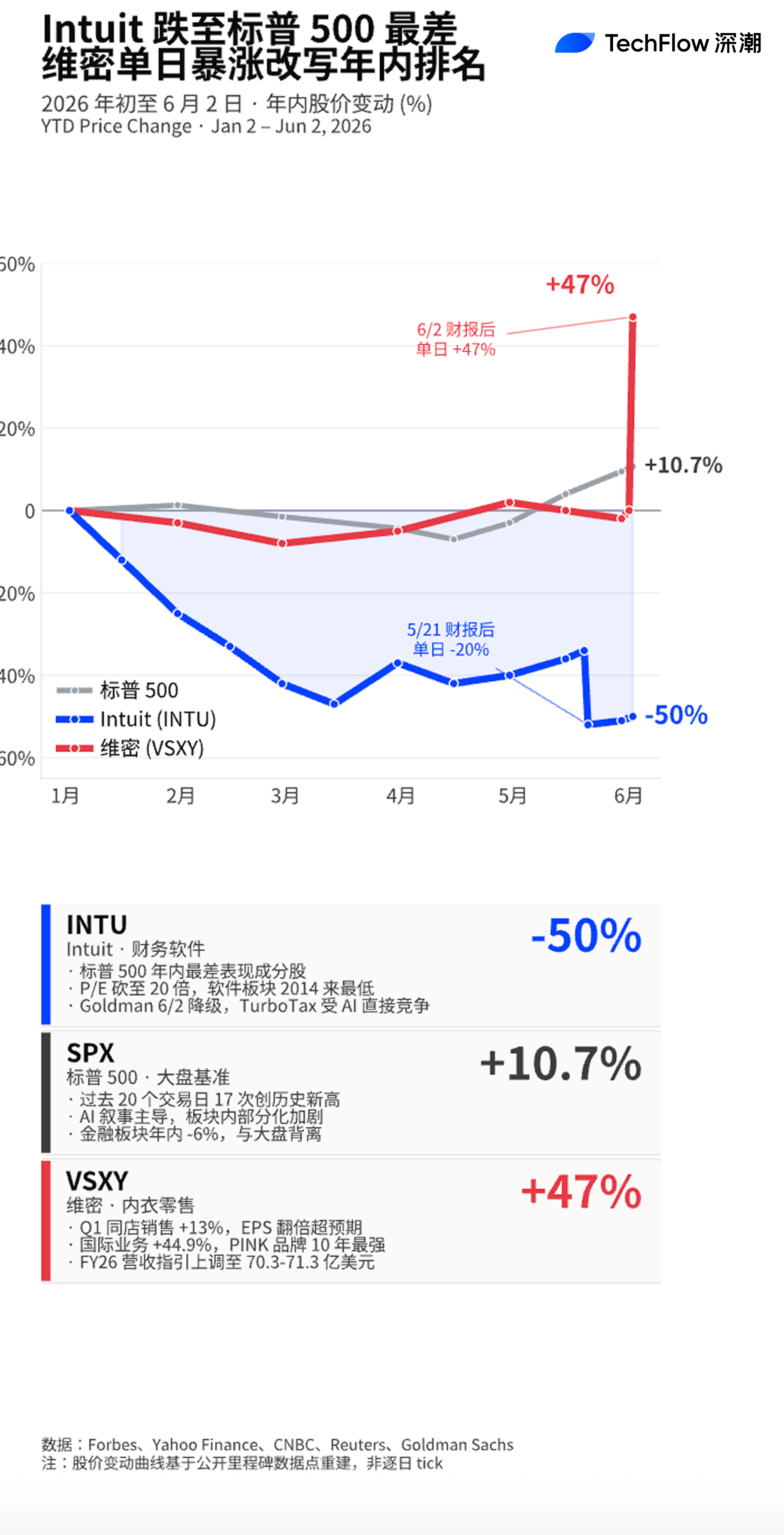

포브스가 ‘최악’이라 공인한 인튜잇: 주가 50% 폭락, 골드만삭스 당일 등급 하향

포브스는 6월 2일 보도를 통해 인튜잇이 올해 현재까지 S&P 500 지수 구성 종목 중 가장 부진한 종목이 되었다고 전했다. 야후 파이낸스(Yahoo Finance) 및 모틀리 풀(Motley Fool) 자료에 따르면, 6월 초 기준 인튜잇(INTU)의 올해 주가 하락률은 약 50%이며, 최근 12개월간 하락률은 55%를 넘는다. 시가총액은 약 1,060억 달러로 축소됐다. 같은 날 골드만삭스 애널리스트 가브리엘라 보르헤스(Gabriela Borges)가 이끄는 팀은 인튜잇의 투자 등급을 하향 조정했는데, 보고서는 인튜잇 주가가 향후 분기 동안 대부분 횡보세를 유지할 가능성이 높으며, 투자자들은 보다 엄중해진 경쟁 환경을 반영해 순이익 전망치를 하향 조정해야 한다고 지적했다.

아이러니하게도 인튜잇의 실적 기반은 명백히 악화되지 않았다. 인튜잇의 3분기 매출은 86억 달러로 전년 대비 10% 증가했고, 최근 4분기 연속 실적은 모두 시장 전망을 상회했다. 경영진은 5월에 2026 회계연도 순이익 전망치를 상향 조정하기까지 했다. 그러나 5월 21일 실적 발표 직후 주가는 하루 만에 20% 폭락하며 시장 신뢰를 무너뜨리는 결정적 계기가 되었다. 모틀리 풀은 이번 폭락의 이례성을 강조하며, 이는 오히려 투자자들이 일반적으로 환영할 만한 다수의 호재—실적 전망 상회, 연간 실적 전망 상향, 자사주 매입 확대, 배당금 인상—를 방출한 직후 발생했다고 지적했다.

골드만삭스의 핵심 우려는 터보택스(TurboTax)에 집중되어 있다. 이 핵심 제품은 인튜잇 매출 및 영업이익의 약 1/4을 차지하지만, 생성형 AI 기반 세무 도구의 직접적인 경쟁에 직면해 있다. 뱅크오브아메리카(BofA)는 5월 27일 목표 주가를 하향 조정하면서, AI가 인튜잇의 ‘비즈니스 모델 성채’(moat)를 실질적으로 침식하고 있음을 지적하며 이를 재평가해야 한다고 주장했다.

SaaS 업종 전체의 체계적 할인: P/E 35배에서 20배로 급락

인튜잇은 혼자가 아니다. 옥시어 애셋 매니지먼트(Auxier Asset Management)는 2026년 1분기 투자자 서신에서 “SaaS(소프트웨어-서비스) 업종은 1분기 시장에서 가장 심각한 타격을 입은 분야 중 하나이며, 투자자들의 AI 잠재적 파괴력에 대한 불확실성은 계속 커지고 있다. 그들의 우려는 AI가 이 전체 업종을 상품화하고 마진을 압박할 수 있다는 점에 있다”고 밝혔다.

데이터는 이러한 판단을 뒷받침한다. 포브스는 이전 보도에서, 소프트웨어 업종의 미래 기대 주가수익비율(P/E)이 1분기에 2025년 말 약 35배에서 20배로 급락했으며, 이는 2014년 이후 최저 수준이라고 전했다. 소프트웨어 업종을 추적하는 iShares Expanded Tech-Software Sector ETF(IGV)는 2026년 1분기 단일 분기 내 24% 이상 하락하며, 2008년 4분기 이후 최대 분기 하락폭을 기록했다. 비록 4월에는 약 74달러 수준에서 바닥을 찍은 후 일부 회복하여 92달러 근처까지 상승했지만, IGV는 S&P 500 대비 올해 누적 수익률에서 사상 최악의 마이너스 초과 수익률을 기록했다.

CNBC의 짐 크레이머(Jim Cramer)는 2월 초 방송에서 더 구체적인 묘사를 제공했다. 그는 1월 S&P 500 지수에서 가장 부진했던 종목들 중 2위, 4위, 7위, 9위, 10위가 모두 소프트웨어 기업이라고 설명했다. “모두 유사한 비즈니스 모델을 갖고 있으며, 같은 한 가지 요인—AI가 주가수익비율(P/E)에 가한 압박—에 의해 무너졌다.” 특히 인튜잇은 1월 한 달 동안 주가가 거의 25% 하락하며 S&P 500 지수 내에서 두 번째로 부진한 종목이 되었다.

이러한 평가절상 과정은 실적과 거의 무관하다. 포브스는 옥시어의 통계를 인용해, 인튜잇, 어도비(Adobe), 세일즈포스(Salesforce), 피코(FICO) 등 기업들이 1분기 주가가 30~37% 하락했음에도 불구하고 모두 강력한 실적을 발표했다고 전했다. 투자자들의 핵심 우려는 AI 에이전트가 기존 소프트웨어 기업들이 현재 수행하는 대부분의 작업을 훨씬 낮은 비용으로 대체할 수 있다는 점이다.

인튜잇의 반전: 앤트로픽(Anthropic)과 제휴, ‘이길 수 없으면 함께하자’

인튜잇 경영진은 AI 위협에 무방비 상태가 아니었다. CEO 사산 고다르지(Sasan Goodarzi)는 주류 소프트웨어 기업들이 본격적으로 AI를 채택하기 이전부터 이미 AI를 핵심 전략으로 설정해 왔으며, 오랜 기간 AI를 위협이 아닌 도구로 인식한다고 반복해서 강조해왔다. 2월 24일, 인튜잇은 앤트로픽과 장기 제휴를 발표했다.

이 제휴의 양방향 구조는 상징적 의미를 지닌다. 인튜잇은 터보택스, 크레딧 카르마(Credit Karma), 퀵북스(QuickBooks), 메일침프(Mailchimp) 등 핵심 제품들을 MCP(Model Context Protocol)를 통해 앤트로픽의 클로드.ai, 클로드 포 엔터프라이즈(Claude for Enterprise), 그리고 코워크(Cowork) 제품군에 연결한다. 반대로 앤트로픽의 AI 모델은 인튜잇 자체 플랫폼 내 맞춤형 에이전트를 구동한다. 트레이딩 팁스(Trading Tips)의 논평은 이를 간결하게 요약했다: “만약 로봇을 이길 수 없다면, 그냥 고용하라.”

아이러니한 점은 바로 앤트로픽이 시장에서 터보택스를 위협할 것으로 우려되는 핵심 세력 중 하나라는 사실이다. 인튜잇 주가는 제휴 소식 발표 당시 장전 거래에서 일시적으로 반등했으나, 중장기적 평가절상 압력은 해소되지 않았다. 골드만삭스는 6월 2일 발표한 등급 하향 보고서에서, 터보택스가 AI 기반 세무 도구의 직접적 경쟁에 직면해 있으며, 이 부문이 인튜잇 매출 및 영업이익의 약 1/4을 차지해 기업 평가의 핵심 기준을 결정한다는 점을 다시 한번 강조했다.

더 깊은 차원의 아이러니는, 인튜잇이 오히려 AI 생태계 내 ‘하청업체화’ 추세의 초기 사례가 되었다는 점이다. AI 서사 속에서 애플리케이션 계층 소프트웨어 기업은 두 방향으로 분화될 것으로 예상되는데, 하나는 상류 기초 모델 쪽으로 이동하는 것(예: 인튜잇 + 앤트로픽의 통합 방식), 또 하나는 순수 AI 원생 제품에 의해 직접 대체되는 것이다. 현재 시장은 전자에 대해 후자보다 크게 높은 평가를 부여하지 않고 있다.

빅토리아 시크릿의 반대 증거: 시장은 서사를 칭찬하지 않으며, 오직 실현 가능한 이익만을 보상한다

같은 6월 2일, 빅토리아 시크릿(NYSE: VSXY, 이전 코드 VSCO, 5월에 코드 변경 완료)은 당일 주가가 47% 급등하며 장중 사상 최고치인 81.28달러를 기록했다. 지난 12개월간 이 기업의 주가는 거의 3배로 상승했다.

이 주가 급등을 이끈 것은 확고한 실적 초과 달성이다. 1분기 매출은 15.6억 달러(전년 동기 대비 +15%, 시장 전망 15.2억 달러); 조정 후 EPS는 0.60달러(시장 전망 0.30달러, 실제 거의 두 배 수준); 동일 매장 매출 증가율은 13%(시장 전망 11.4%). 운영 측면에서는 영업이익이 2,000만 달러에서 7,600만 달러로 급증했으며, 올해 들어 이미 220만 주를 매입해 1억 달러를 지출했다.

벤징아(Benzinga) 데이터에 따르면, 북미 매장 매출은 8.028억 달러로 전년 동기 대비 11.3% 증가했고, 직접 판매 채널 매출은 4.694억 달러로 8.4% 증가했다. 국제 사업 매출은 2.874억 달러로 44.9% 증가했는데, 이는 주로 중국 시장에서 비롯된 것이다. 핑크(PINK) 브랜드는 10년 만에 최강 성장을 기록했고, 뷰티(Beauty) 사업 역시 두 자릿수 성장을 달성했다. 빅토리아 시크릿, 핑크, 뷰티 등 3대 주력 브랜드 모두 두 자릿수 매출 성장을 기록했다.

CEO 힐러리 슈퍼(Hillary Super)는 CNBC와의 인터뷰에서 “우리는 2026년 매우 강력한 시작을 알렸으며, 매출 및 이익 전망을 모두 상회했고, 작년 하반기에 구축된 상승세를 이어가고 있다”고 밝혔다. 그녀는 성장을 제품 집중 전략, 할인 비율 감소, 그리고 부활한 언더웨어 쇼 및 발렌타인데이 마케팅 등을 포함한 브랜드 열기 재건에 기인한다고 설명했다. 액시오스(Axios)의 이전 보도는 그녀의 표현을 인용해, 언더웨어 사업의 본질은 ‘재미와 쾌락’이지 진지한 비즈니스가 아니라고 전했다.

CFO 스콧 세켈라(Scott Sekella)는 일부 1분기 매출이 세금 환급 자금 소비에 기인했으나, 그 비중은 정상 범위 내에 있었으며, 2분기에는 세금 환급 효과가 소멸하더라도 수요는 안정적일 것이라고 밝혔다. 이에 따라 회사는 2026 회계연도 매출 전망치를 70.3~71.3억 달러(기존 68.5~69.5억 달러)로 상향 조정했고, 조정 후 영업이익 전망치는 5.5~5.8억 달러(기존 4.3~4.6억 달러)로 상향 조정했다. 단순히 영업이익 전망치만 해도 1억 달러 이상 상향 조정된 것이다.

더 흥미로운 점은 시장 구조 차원의 세부 사항이다. 옥테크스(Ortex) 데이터에 따르면, VSXY의 유통 가능 주식의 약 19%가 공매도 상태인데, 일부 애널리스트는 이처럼 비정상적으로 높은 공매도 비율이 이번 급등에 추가적인 공매도 상환 수요를 제공했을 가능성을 제기한다.

두 개 거울의 진단

S&P 500 지수가 지속적으로 사상 최고치를 경신하고, AI 서사가 시장을 주도하는 6월에, 소프트웨어 업종과 빅토리아 시크릿의 역행 움직임은 하나의 진단 거울이 된다. 인튜잇의 50% 하락은 고립된 사건이 아니라, ‘미래 리스크’에 대한 시장의 선제적 할인을 반영한다. AI 파괴 서사가 극단까지 치닫는 상황에서, 실적이 강력하고 EPS가 연속으로 시장 전망을 상회하는 SaaS 선두 기업조차도 2014년 이래 최저 수준의 P/E로 재평가되고 있다.

한편 빅토리아 시크릿의 역행 움직임은 또 다른 증거를 제공한다. 서사가 평가절상 압력을 가하는 시장에서, ‘실현 가능한 이익’ 자체가 오히려 희소해지고 있다는 점이다. 3년간 동일 매장 매출이 마이너스에서 +13%로 전환된 성과, 힐러리 슈퍼 팀의 1년간 실행력, 국제 사업의 +44.9% 폭발적 성장 등은 시장에 의해 단 하루 만에 47%의 주가 상승으로 직접 보상받았다.

즉, 2026년 시장이 베팅하는 것은 ‘AI가 무엇을 파괴할 것인가’가 아니라, ‘AI 서사 외에 실제로 수익을 내는 것은 무엇인가’이다. 이 두 질문에 대한 답이 하반기 가장 중요한 업종별 자산 배분 방향을 결정할 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News