Arkstream Capital이 공유함: 일반인이 올바르게 토큰화된 프리-IPO에 참여하는 방법

작성자: @Chandler_btc | Arkstream Capital

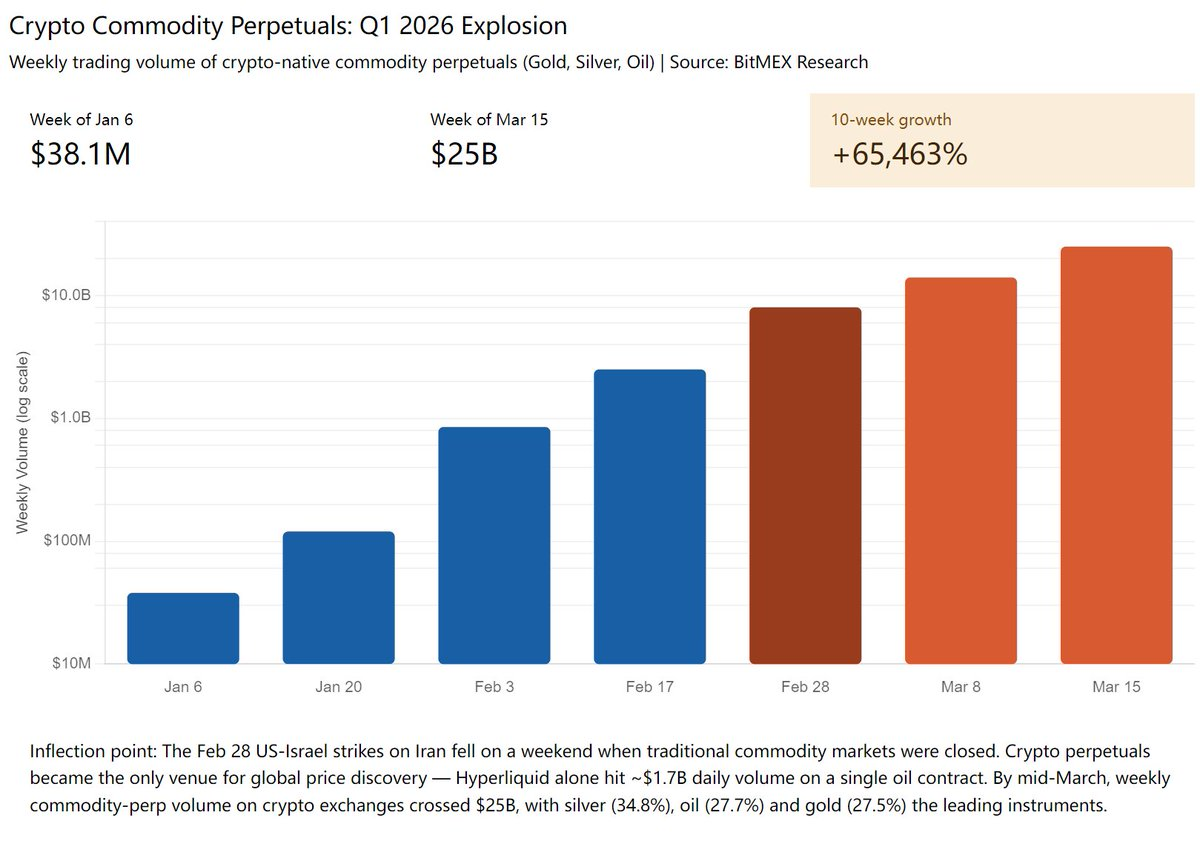

서론: 2026년 1분기, 암호화폐 거래소에서 거래되는 상품 기반 영구선물계약(금, 은, 원유)의 주간 거래량은 3,810만 달러에서 250억 달러로 급증했으며, 이는 65,463%의 성장률을 기록한 것이다. 전통 자산의 토큰화(Tokenization)는今後 5~10년간 암호화폐 시장의 핵심 주제가 될 것이며, Pre-IPO 토큰화는 이 거대한 흐름 속에서 막 등장한 최신 카테고리에 불과하다.

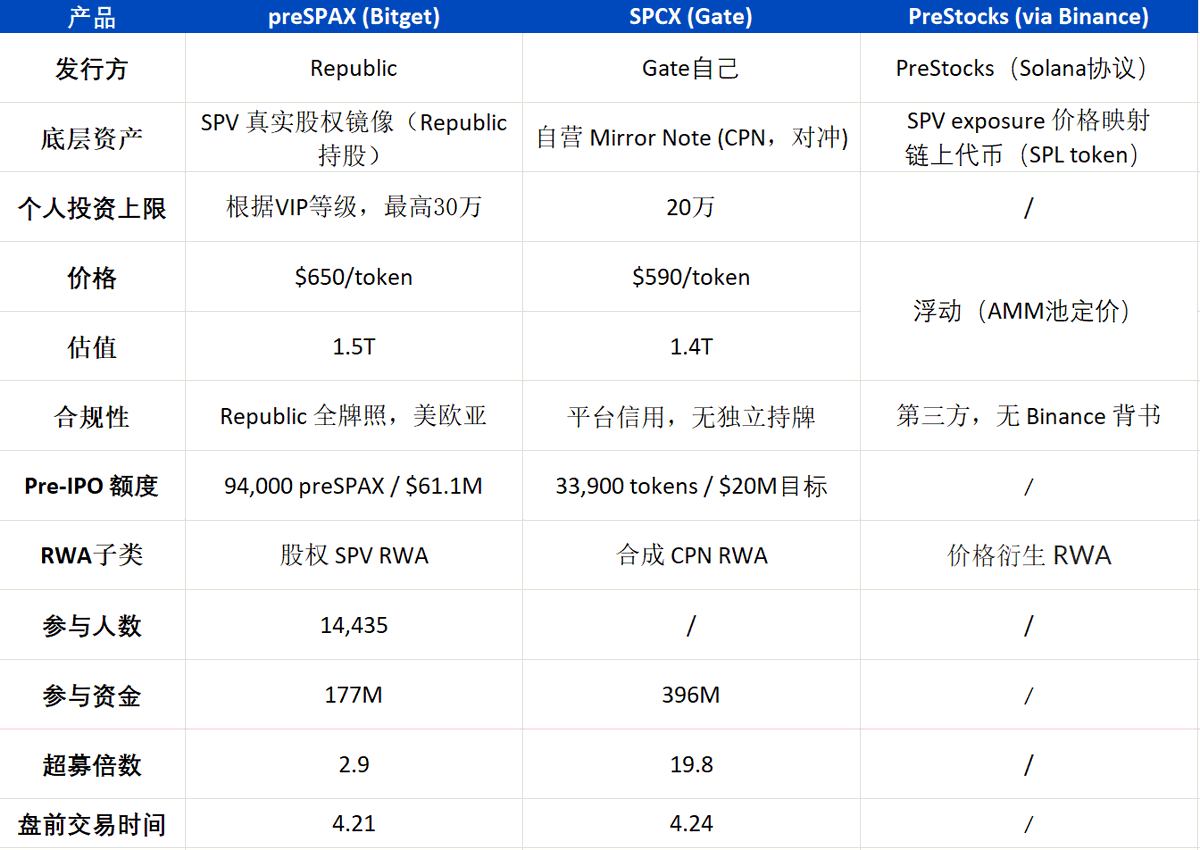

4월, 비트겟(Bitget), 게이트(Gate), 바이낸스(Binance)(PreStocks) 등 3대 주요 거래소가 거의 동시에 스페이스X(SpaceX) 관련 토큰화 상품을 상장했다. 각 거래소의 규제 준수 방식은 서로 다르지만, 그 본질은 동일하다—즉, 과거 초고액 자산가들만 접근 가능했던 Pre-IPO 시장 지분을 소액 단위로 분할하여 일반 투자자에게 판매하는 것이다.

전통 자산의 토큰화는 향후 5~10년간 암호화폐의 핵심 주제가 될 것이다

통계에 따르면, 2026년 1분기 암호화폐 거래소에서 거래되는 상품 기반 영구선물계약(금, 은, 원유)의 주간 거래량은 3,810만 달러에서 250억 달러로 급증했으며, 이는 65,463%의 성장률을 기록한 것이다. 바이낸스는 1월에 트래디파이(TradFi) 영구선물(Perpetual) 전용 섹션을 출시한 후, 3개월간 누적 거래량이 1,530억 달러를 넘었고, 총 거래 건수는 1.14억 건을 돌파했다. 특히 은(XAG) 선물 계약의 일일 평균 거래량은 13.1억 달러에 달했으며, 글로벌 시장 점유율은 0.2%에서 4.9%로 급등(23.5배 증가)했다.

가장 눈에 띄는 사건은 2월 말 발생한 이란 전쟁이었다. 당시 미국과 이스라엘의 이란 공격은 주말에 이루어졌고, 전통적인 선물, 주식, 외환 시장은 모두 휴장 상태였으나, 전 세계에서 유일하게 암호화폐 시장만 정상 운영되었다. 이때 하이퍼리퀴드(Hyperliquid)의 원유 영구선물 가격은 순간적으로 5% 급등했고, 테더(Tether)의 금(XAUT) 선물의 단일 거래일 거래량은 3억 달러를 넘었다. 비트와이즈(Bitwise)의 최고투자책임자(CIO)는 이를 “금융을 바꾼 주말(the weekend that changed finance)”이라고 평가했다.

미국 주식, 귀금속, 원유, 외환 등 과거에는 평일 오전 9시부터 오후 4시까지만 거래되던 자산들이 지금 토큰화되어 블록체인에 등록되고 있으며, 전 세계 어디서나 7×24시간 유동성을 제공하고 있다. 한편 Pre-IPO 토큰화는 바로 이러한 거대한 흐름 속에서 가장 최근에 등장한 카테고리일 뿐이다.

출처: BitMEX Research

Pre-IPO란 무엇인가?

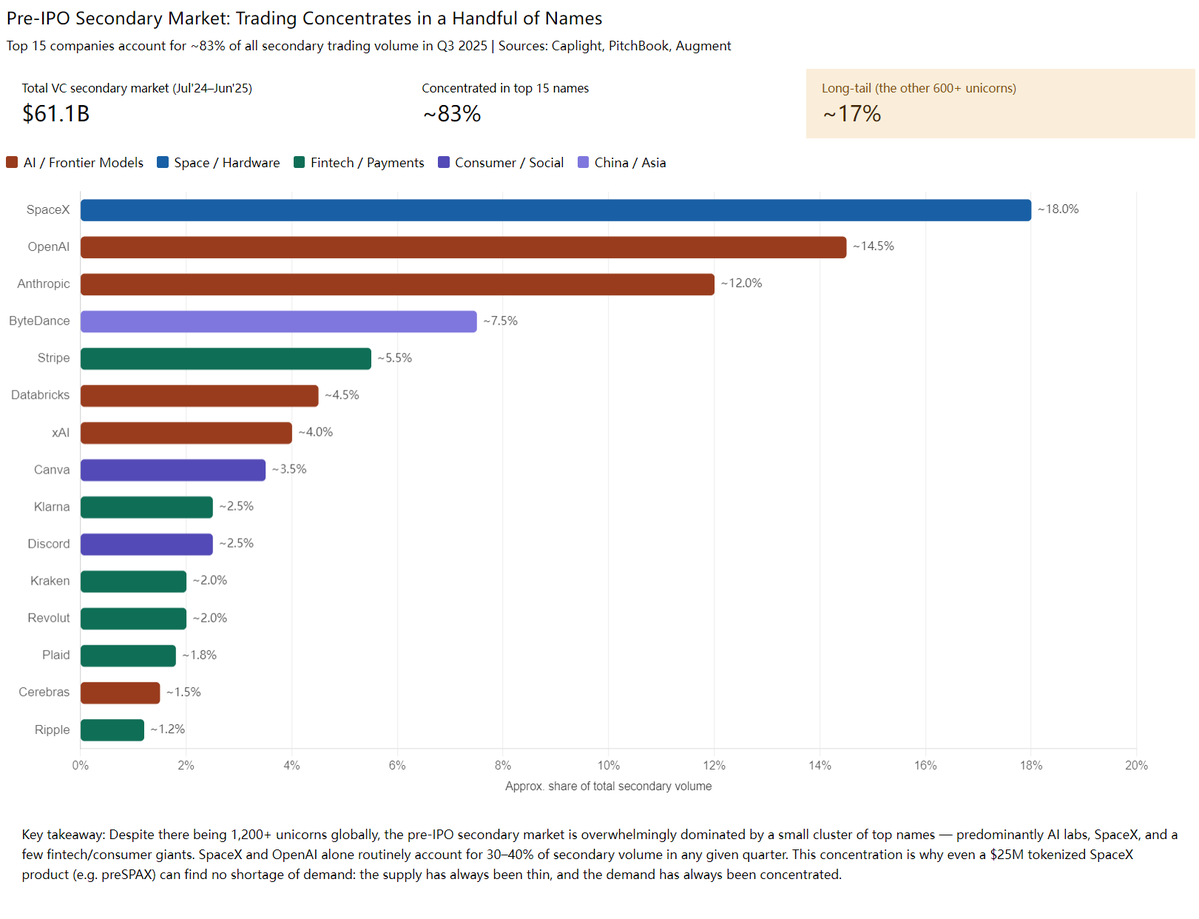

Pre-IPO 2차 시장(기존 주식 거래)은 이미 수십 년 전부터 존재해 왔다. 2024년 글로벌 거래량은 1,600억 달러에 달했으며, 미국 내 직접 2차 시장 거래량만 해도 611억 달러에 달한다. 구매자층은 주로 가족 사무실(Family Office), 주권재단(Sovereign Fund), 기관 투자자 및 고액 자산가 개인으로 구성되며, 단일 거래 규모는 보통 1,000만 달러 이상이다. 일반 투자자는 사실상 진입이 차단된 상태다.

대부분의 거래는 SPV(Special Purpose Vehicle, 특수목적법인)를 통해 이뤄진다. 기존 주주가 자신의 지분을 별도로 설립된 ‘쉘 회사’에 투입하면, 이 쉘 회사는 다시 자사 지분을 신규 구매자에게 판매한다. 구매자가 실제로 취득하는 것은 SPV의 지분이며, 이를 통해 간접적으로 기초 기업의 주식을 보유하게 된다. 이유는, 기존 주식 거래 시 낯선 제3자가 직접 기업의 주주명부(Cap Table)에 등재되는 것을 피하기 위함인데, 그렇지 않을 경우 다른 주주의 ROFR(Right of First Refusal, 우선구매권)가 발동되어 복잡한 절차를 거쳐야 하고, 기존 주주에 의해 거래가 차단될 수도 있기 때문이다. 따라서 구매자가 최종적으로 취득하는 것은 SPV의 LP(Limited Partner) 지분 또는 유닛(Unit)이며, 이는 기존 주식에 대한 간접적 권리를 의미한다.

2차 시장 거래는 소수의 인기 종목에 집중되어 있는데, 스페이스X, 오픈AI(OpenAI), 앤트로픽(Anthropic) 등 미국의 AI·우주 분야 거대 기업들이 거래량의 30~40%를 장기간 차지해 왔다. 여기에 바이트댄스(ByteDance), 스트라이프(Stripe), 데이터브릭스(Databricks), xAI 등 주요 유니콘 기업들을 더하면, 상위 15개 기업이 전체 시장 거래량의 약 83%를 차지한다.(이처럼 높은 집중도는 비트겟·게이트가 이번에 스페이스X 토큰 하나만 출시했음에도 불구하고 쉽게 수억 달러 이상의 과잉 청약(Over-subscription)을 기록한 이유이기도 하며, 동시에 우수한 Pre-IPO 자산의 공급 부족과 수요의 집중이라는 구조적 문제를 반영한다.)

대부분의 거래 대상은 미국 기업이므로, 가장 큰 규제 장벽은 CFIUS(미국 외국인투자심의위원회)이다. CFIUS는 외국 자본이 미국의 민감 산업(AI, 반도체, 국방 등)에 투자하는 것을 제한하며, 일부 국가의 자금은 스페이스X 또는 앤트로픽 구매 시 엄격한 심사를 받는다. 따라서 거래 전 단계에서 일반적으로 판매측이 특정 국가의 UBO(Ultimate Beneficial Owner, 최종 실질 소유자)의 구매를 금지하도록 규정한다—GP(General Partner)는 SPV를 통해 구매자의 최종 실질 소유자가 중국·러시아·이란 등 제한 국가 국적인지 여부를 심층적으로 확인한다. 계층이 깊어질수록 조사가 어려워지긴 하지만, 완전히 안전하다고 보장할 수 없으며, 실제로 이전 사례에서는 2단계 SPV 내 중국 국적 UBO가 적발되어 전체 거래가 무산된 바 있다.

출처: Caplight PitchBook, Augment

미국 기업의 IPO 이후에는 표준 록업 기간(Lock-up Period)이 존재한다. 미국 증권거래위원회(SEC)의 Rule 144와 주관사 계약에 따라, 초기 주주 및 직원의 주식은 기업의 IPO 후 6개월이 경과해야 공개시장에서 매각할 수 있다. 이 규정은 페이스북(Facebook), 코인베이스(Coinbase), 레딧(Reddit), 세레브라스(Cerebras) 등 거의 모든 미국 기업에 적용된다(모두 6개월). 따라서 비트겟·게이트가 이번 Pre-IPO 토큰을 ‘6개월 후에만 정산 가능’으로 설정한 이유이기도 하며, 다만 프리마켓(Pre-market) 거래에는 영향을 주지 않는다.

Pre-IPO 실제 거래 세부사항 공유

티켓 사이즈(Ticket Size) 진입 장벽이 매우 높음

기존 Pre-IPO 거래의 최소 티켓 사이즈는 기본적으로 1,000만 달러 이상이며, 100만 달러 미만의 거래는 거의 받아주지 않는다—그렇게 하지 않는 이유는 단순히 의지 부족이 아니라, 변호사 비용, KYC(Know Your Customer), SPV 설립, 유통 수수료 등 고정 비용이 낮아지지 않기 때문이다. 따라서 이번 거래소들의 시도는 계층 간 장벽을 무너뜨리는 파격적인 혁신이라 할 수 있다. 과거에는 일반 투자자(그리고 반드시 미국 주식 계좌 등 조건을 갖춘 고급 사용자여야 함)가 IPO 이후에야 참여할 수 있었지만, 이제 거래소는 다소 비싸긴 하지만, 최소한 일반인이 이 시장에 진입할 수 있는 기회를 제공한 것이다.

브로커(Broker)/FA(Financial Advisor) 혼란

국경을 넘어선 Pre-IPO 거래는 일반적으로 여러 단계를 거친다:

기초 GP – Rep(판매자 대표) – 1차 브로커 – 2차 브로커 – … – FA – 고객

각 단계마다 1~5%의 수수료가 추가된다. 기초 기업의 기업 가치가 5,000억 달러라면, 최종 고객에게 도달할 때는 6,000억 달러 이상이 되는 경우도 흔하다.

예컨대 스페이스X의 경우, 시장 실제 거래가는 약 1.25조 달러에 3~11%의 액세스 수수료(Access Fee)가 붙는데, 이는 채널과 계층에 따라 달라진다. 즉, 최종 거래가격은 약 1.375조 달러 수준이며, 여기에 토큰화 관련 규제 준수 비용은 아직 포함되지 않았다. 전반적으로 볼 때, 거래소가 제시한 가격은 비교적 공정한 수준이며, 아마도 신규 사용자 유치를 위한 전략적 고려가 작용했을 가능성이 크다.

또한 시장에서 유통되는 대부분의 블록(Block) 공급 물량은 허위이다—동일한 지분이 여러 브로커에 의해 중복 게시되는 경우가 많으며, 실제 체결 가능한 물량은 10% 미만이다. 예를 들어 스페이스X의 경우, 플랫폼에 1.2조 달러 평가액으로 게시된 물량이 많지만, 심층적 협의를 거쳐보면 전부 허위 게시물이며, 대형 플랫폼이나 대형 중개업체조차 이런 현상이 만연하다.

출처: 한 기존 주식 거래 플랫폼

LP 지분 교환(LP Interest Swap)이 포함된 거래의 경우, GP 동의(GP Consent)를 얻어야 한다. 즉, 기초 SPV의 GP가 LP 지분의 양도를 승인해야 하는데, GP는 이를 거부할 권한이 있다. 업계 현실은, GP가 이러한 양도를 환영하지 않는다는 점이다—신규 LP 심사, 규제 준수 절차, 낯선 제3자 도입 등은 모두 번거롭기 때문이다. 따라서 많은 경우 GP에게 ‘추가 비용’을 지불해야만 거래가 성사되며, 이 역시 또 다른 비용 항목이 된다.

유동성 부족은 Pre-IPO 기존 주식의 가장 큰 고통점이다

중도 매각은 매우 어렵다. 첫째, 기업의 IPO를 기다려야 하며(IPO까지 보통 3~7년 소요), 일반적으로 IPO 후에도 6개월의 록업 기간을 추가로 기다려야 한다. 둘째, 새로운 매수자를 찾아 기존의 구조화된 절차를 다시 한 번 밟아야 한다—최소 2~3주 소요 + FA 수수료.

모든 재매각은 독립적인 OTC(비공개시장) 거래이며, 매번 법률 문서 작성, KYC/AML/UBO 심층 조사, GP 승인 절차를 새롭게 진행해야 한다. 이것이 Pre-IPO가 항상 ‘비유동성 자산’으로 평가받는 이유이다.

일반인은 어떻게 이번 Pre-IPO에 참여할 수 있는가?

앞으로 시장에는 다양한 기존 주식 토큰화 상품이 연이어 출시될 것으로 예상되며, 그 본질은 모두 동일하다—즉, 플랫폼이 전통적인 Pre-IPO 시장에서 실제 기존 주식을 매입한 후, 이를 토큰화된 ‘껍질’을 통해 소액 단위로 분할하여 일반 투자자에게 판매하는 것이다.

일반 투자자에게는 기업의 IPO 이전 단계에 진입할 수 있는 기회가 주어지며, 기업의 평가액이 차례대로 자연스럽게 상승하는 추세를 따라 수익을 얻을 수 있다.

우수한 상위 기업의 자금 조달 평가액은 일반적으로 단조 증가 추세를 보인다. 스페이스X는 2021년 740억 달러에서 현재 1.4조 달러 이상으로, 오픈AI는 290억 달러에서 8,520억 달러 이상으로, 앤트로픽은 40억 달러에서 8,000억 달러 이상으로, 바이트댄스는 750억 달러에서 6,000억 달러 이상으로 상승했다. 매번 새로운 자금 조달 라운드가 평가액을 끌어올리며, 기존 주주들도 이에 따라 수익을 얻는다.

하지만 명심해야 할 것은, 이것이 ‘확정 수익’이 아니라는 점이다. 역사적으로 스트라이프는 950억 달러 평가액에서 절반으로 떨어지는 다운라운드(down round)를 경험했고, 트루레이어(TrueLayer)는 30%, 사이버리즌(Cybereason)은 90% 하락했으며, 위워크(WeWork)는 490억 달러 평가액에서 결국 파산했다. 2023년에는 전 세계적으로 128개 유니콘 기업의 평가액이 하락했고, 42개 기업은 유니콘 지위를 완전히 상실했다.

따라서 Pre-IPO에 참여하는 핵심은 타이밍을 노리는 것이 아니라, 기업의 평가액이 자연스럽게 상승하는 장기 수익을 따라가는 것이다—즉, 상장 직후 흥분된 감정에 휩쓸려 단기적 변동성에 베팅하는 것이 아니라, 기업의 장기적 성장을 믿고 꾸준히 보유하는 것이다. 많은 암호화폐 사용자들이 Pre-IPO를 암호화폐 생태계의 IDO처럼 단순히 ‘플레이’하려는 경향이 있으나, 이는 완전히 다른 논리이다.

참여 로직을 요약하자면 다음과 같다:

첫째, 해당 기업을 장기적으로 긍정적으로 평가하는가? 스페이스X/오픈AI/앤트로픽은 IPO 후에도 현재 평가액 수준을 유지할 만한 가치가 있는가? 다음 자금 조달 라운드 혹은 IPO 이후까지 보유할 의사가 있는가?

둘째, 선택한 상품은 안전한가? 발행 주체는 누구인가? 리스크 발생 시 누가 책임을 지는가? 문제가 발생했을 때 어떤 주체에 대해 구제를 요청할 수 있는가?

향후 3년간 RWA(RWA: Real World Assets)의 형태 전망

현재 Pre-IPO의 RWA화는 매우 초기 단계에 있다. 우수한 상위 기업의 공급은 희소하고, 수요는 고도로 집중되어 있으며, 평가액은 장기적으로 상승 추세를 보이고 있다. 향후 몇 개월 내에 오픈AI, 앤트로픽, xAI, 스트라이프, 바이트댄스, 킴이(Kimi) 등 주요 기업의 토큰화 상품이 차례로 출시될 것이다.

이는 전체 토큰화 시장의 작은 한 분야일 뿐이며, 현재로서는 다음과 같은 네 가지 주요 계층 구조가 명확히 예측된다:

- 안정화폐 발행사: 블록체인 기반 달러 및 결제 인프라 제공

- 공용 블록체인 네트워크: 자산 발행 및 유통을 위한 기반 인프라

- 거래 및 유통 플랫폼: CEX, DEX. 또한 우리는 잠재적 강자로 런치패드(LaunchPad)/IDO 플랫폼(예: Buidlpad 등)을 주목한다. 이들은 이미 신규 자산에 대한 KYC, 발행, 구독, 유통 등 전 과정 능력을 확보하고 있으며, 과거에는 암호화폐 토큰을 발행했지만, 오늘날에는 Pre-IPO 토큰을 발행할 수 있는 완전한 역량을 갖추고 있다.

- 자산 발행 서비스 제공사: 다양한 자산을 블록체인에 연결하는 전문 서비스 기업

예측하건대, 토큰화라는 이 주류 흐름은 단순히 몇 개의 유니콘 기업을 배출하는 데 그치지 않고, 새로운 ‘조 단위(Trillion-dollar) 규모의 인프라’와 함께 ‘천억 달러 규모의 플랫폼형 기업’ 군을 육성할 수 있는 잠재력을 지니고 있다.

모든 것이 이제 막 시작된 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News