1만 자 분석: ‘광인터커넥트’ 산업 체인 — GPU의 빛에 가려진 AI 인프라 병목 현상

TechFlow 선정TechFlow 추천

1만 자 분석: ‘광인터커넥트’ 산업 체인 — GPU의 빛에 가려진 AI 인프라 병목 현상

GPU 연산 능력의 폭발적 증가로 인해 광연결 기술이 AI 인프라의 새로운 병목 현상으로 부상하고 있으며, CPO(Chiplet-based Photonic Optics) 기술이 산업 체인 구조를 재편하고 있다. 수천 억 위안 규모의 시장 기회가 웨이퍼 소재 등 상游 공급업체에서 파운드리 등 하游 제조업체에 이르기까지 전 산업 체인 전반에 걸쳐 창출되고 있다.

정리 및 번역: TechFlow

진행자: 니코

원제목: AI 광인터커넥트: GPU의 화려함 뒤에 가려진 차기 만억 달러 시장인가?

팟캐스트 출처: 니코 프론티어 알파

방송 일시: 2026년 5월 8일

편집자 서문

광인터커넥트는 이제 더 이상 GPU의 ‘부속 부품’이 아니라 AI 데이터센터의 핵심 병목 현상으로 자리매김하고 있다. 단일 랙, 랙 간, 나아가 슈퍼노드 수준에서 수백~수천 개의 GPU가 협업해야 할 때, 실제 연산 성능 활용률을 결정하는 것은 칩 자체가 아니라 GPU 간 데이터 전송 능력이다.

본 팟캐스트는 산업 체인 투자 연구 관점에서 광모듈, 실리콘 포토닉스 PIC, CPO(공동패키징 광학), 외부 레이저, InP 기판, SOI 기판, 위탁 생산 및 패키징 테스트 등 전체 구조를 한 장의 지도로 정리하며, AVGO, MRVL, GLW에서 COHR, LITE, TSEM, 그리고 SIVE, AAOI, AXTI, IQE, Soitec에 이르기까지 계층별 투자 구성 프레임워크를 제시한다.

이 콘텐츠에서 가장 주목할 점은 특정 종목 추천이 아니라 하나의 판단이다. 즉, AI 인프라 경쟁이 “누가 더 많은 GPU를 보유하느냐”에서 “누가 더 희소한 광인터커넥트 공급망을 확보하느냐”로 확장되고 있으며, 이 중 CPO(공동패키징 광학)가 가장 큰 증분 변수가 될 가능성이 높다는 것이다.

핵심 발언 요약

왜 광인터커넥트가 갑작스럽게 중요해졌는가

- “비록 엔비디아 GB300 GPU 가속 카드의 연산 성능이 아무리 뛰어나더라도, 그것이 다른 수천 개의 GPU와 고속 통신하지 못한다면 대부분의 성능은 낭비된다.”

- “인터커넥트 대역폭이 부족하면, 아무리 많은 자금을 투입해 GPU를 구매해도 효과는 반감된다.”

- “훈련이든 추론이든, 협업이 필요한 모든 상황에서 GPU 간 고속 데이터 교환이 필수적이다. 이 데이터 채널이 바로 인터커넥트다.”

- “광인터커넥트는 개념적 과열이 아니다. AI 데이터센터의 인터커넥트 수요는 현실적이며, 긴박하고, 되돌릴 수 없다.”

구리 케이블의 퇴출과 광섬유의 등장

- “구리 케이블의 전송 속도는 이미 물리적 한계에 도달했으며, 단일 구리 선의 대역폭은 더 이상 증가할 수 없다.”

- “구리 케이블은 몇 미터만 넘어가도 신호 감쇠와 간섭이 시작되지만, AI 데이터센터의 연결 거리는 수십~수백 미터에 달한다.”

- “광섬유의 대역폭은 구리 케이블보다 수십 배 높고, 수 킬로미터 거리에서도 문제없이 작동하며, 소비 전력은 무시할 수 있을 정도로 낮다.”

광모듈의 산업 본질

- “광모듈은 서로 다른 랙 간 통신을 담당하며, 랙 내부 GPU 간 통신을 담당하지 않는다.”

- “광모듈 산업 체인과 GPU 산업 체인은 독립된 두 개의 분야가 아니라, GPU 출하량이 광모듈 수요를 직접적으로 견인한다.”

- “광모듈 제조는 두 가지 완전히 다른 반도체 공정 체계를 아우른다: 광학 칩은 InP 화합물 반도체로 제조하고, DSP 칩은 실리콘으로 제조한다.”

CPO의 진정한 의미

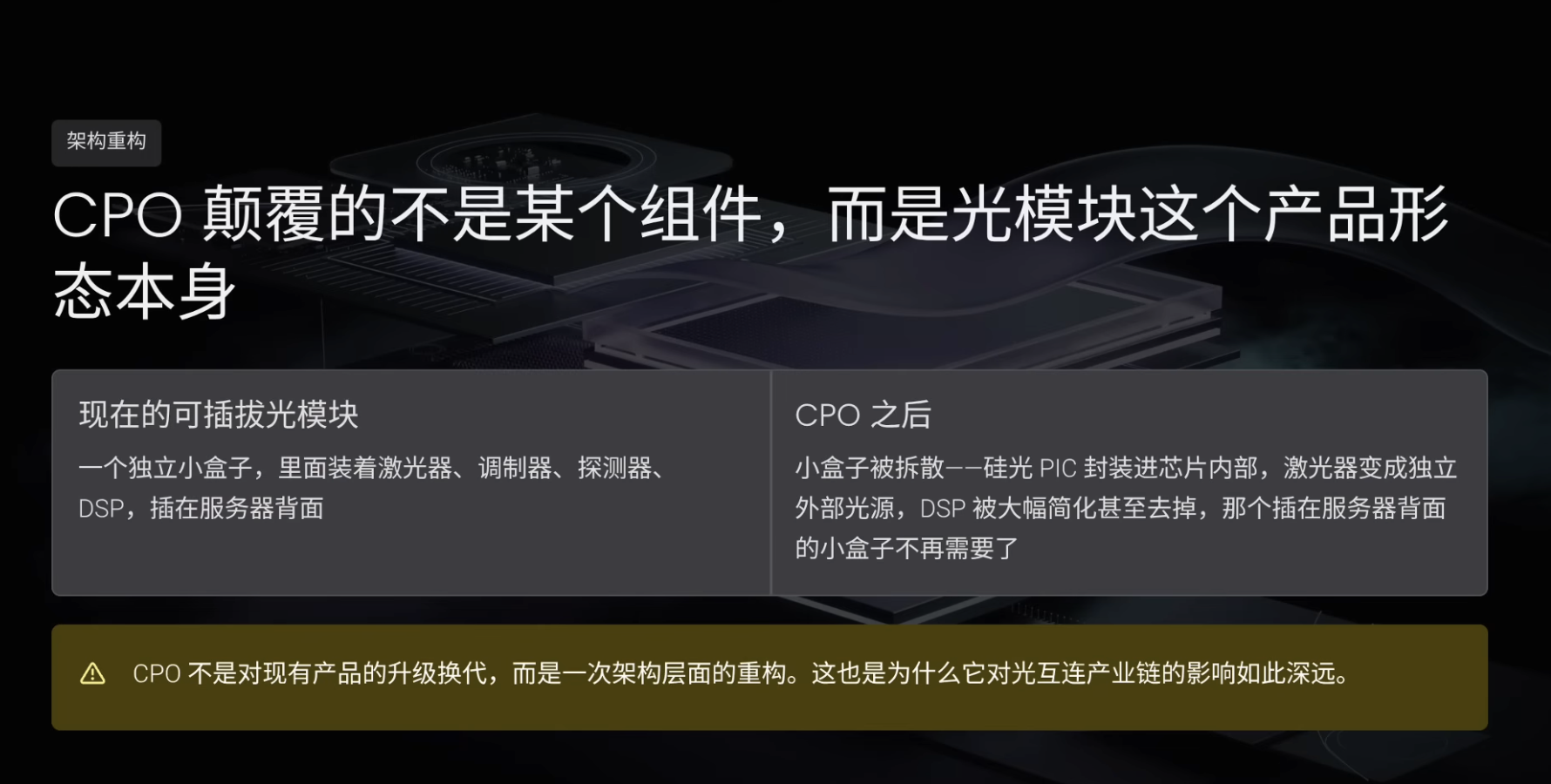

- “CPO가 타격하는 것은 광모듈 내 특정 부품이 아니라 광모듈이라는 제품 형태 그 자체다.”

- “CPO는 기존 제품의 단순 업그레이드가 아니라 아키텍처 차원의 재구성이다.”

- “더 정확히 말하자면, CPO는 플러그형 광모듈 시장을 단순히 대체하는 것이 아니라, 훨씬 더 큰 새로운 시장을 개척하는 것이다.”

산업 체인 투자 프레임워크

- “광인터커넥트 산업 체인은 GPU처럼 엔비디아가 독점하는 구조가 아니다. 오히려 분업이 극도로 세밀하고 병목이 매우 분산된 구조다.”

- “상류로 갈수록 기업 규모는 작아지고 변동성은 커지지만 확실성은 낮아지고, 하류로 갈수록 기업 규모는 커지고 확실성은 높아지지만 변동성은 낮아진다.”

- “고위험·고변동성을 감수할 수 있다면 핵심 논리는 병목을 잡는 것이다. 각 병목 구간 뒤에는 일반적으로 단 1~2개 기업만이 존재한다.”

GPU를 넘어서, AI 인프라에서 진정으로 희소한 ‘신경망’

지난 2~3년간 거의 모든 이들이 GPU와 연산 능력에 대해 논의해왔다. 챗GPT(오픈AI가 출시한 생성형 AI 제품으로, 대규모 언어모델 적용 열풍을 촉발함) 출시 이후 AI 기술 혁명이 폭발하면서, 엔비디아 주가는 3년 만에 15배 상승했고, 연산 능력은 AI 대규모 모델에서 빠질 수 없는 핵심 키워드가 되었다. GPU 중심의 반도체 산업 체인 역시 경기 순환을 초월한 전성기를 맞이했다.

하지만 지난 1년간, GPU만큼 중요한, 심지어 더 희소한 한 구간이 조용히 폭발하고 있다. 대규모 데이터센터 구축 시, 비록 엔비디아 GB300 GPU 가속 카드의 연산 능력이 아무리 뛰어나더라도, 수천 개의 다른 GPU와 고속 통신하지 못하면 대부분의 성능은 낭비된다. 인터커넥트 대역폭이 부족하면, 아무리 많은 GPU를 구매해도 효과는 반감된다. 이 수천 개 GPU를 고속으로 연결해주는 역할을 하는 것이 바로 광인터커넥트다.

광통신 분야 리서치 기관 라이트카운팅(LightCounting)에 따르면, 2024년 글로벌 광모듈 시장 규모는 154억 달러로 전년 대비 2배 증가했으며, 2025년에는 55% 성장해 238억 달러에 달할 전망이다. 낙관적인 시나리오에서는 라이트카운팅이 2030년까지 광인터커넥트 전체 산업 체인 시장 규모가 1,100억 달러를 돌파할 것으로 예측한다.

그러나 이 산업 체인의 기업들 중 대부분은 투자자들이 이름조차 들어보지 못했을 가능성이 높다. SIVE/SIVEE의 연 매출은 약 3,000만 달러이며, 2026년 초부터 지금까지 주가가 10배 상승했다. TSEM(타워 세미컨덕터, 이스라엘 특수 위탁 생산 공장)은 시장에서 ‘광인터커넥트 분야의 TSMC’라고 불리며, 2028년까지 70%의 생산 능력이 이미 예약되었다. COHR(코어런트, 광학 및 소재 분야 수직 계열화 기업)의 연 매출은 약 58억 달러이며, 엔비디아로부터 20억 달러의 전략적 투자를 유치했다.

오늘 이 콘텐츠에서는 광인터커넥트 산업 체인을 처음부터 끝까지 명확히 해석할 것이다. 광인터커넥트란 무엇이며, 광모듈 안에는 어떤 구성 요소가 있는지, 차세대 기술 로드맵은 무엇인지, 산업 체인의 핵심 병목은 어디에 있는지, 각 기업은 어떤 위치에 있는지, 그리고 투자자가 자신의 위험 편향에 따라 이 분야를 어떻게 배치해야 하는지를 설명한다.

훈련, 추론, 인터커넥트: 왜 GPU 간 고속 통신이 필수적인가

구체적인 기업들을 논하기 전에 먼저, 왜 광인터커넥트가 갑작스럽게 AI 인프라에서 가장 핵심적이고 희소한 구간 중 하나가 되었는지를 설명해야 한다. 이를 이해하려면 AI가 어떻게 작동하는지부터 살펴봐야 한다. AI의 작동은 두 단계로 나뉜다: 훈련과 추론이다.

훈련은 막대한 양의 텍스트, 이미지, 코드를 모델에 입력해 기존 내용을 바탕으로 모델이 계속해서 학습하고 진화하도록 하는 과정이다. 대규모 모델의 훈련 파라미터는 트릴리언 단위에 달할 수 있으며, 단일 GPU로는 처리할 수 없으므로 수천 개의 GPU에 분산해 병렬 연산해야 한다. 각 GPU가 자신이 담당하는 부분을 계산한 후, 중간 결과를 다른 GPU로 전송해 공동으로 작업을 완료해야 한다.

추론은 이미 학습된 지식을 활용해 답변을 도출하는 과정이다. 사용자가 챗GPT에 질문을 하면 수십 초 후에 답변을 받는 것이 바로 추론이다. 많은 이들이 추론은 단일 GPU가 한 질문에 답하는 것이라 생각해 인터커넥트가 필요 없다고 오해한다. 2023년에는 이와 유사한 상황이었을 수 있지만, 2026년에는 완전히 달라졌다.

AI는 단순한 일대일 질의응답에서 깊이 있는 추론 및 에이전트형 AI(Agentic AI)로 진화했다. 사용자의 상호작용 대상은 더 이상 간단한 챗봇이 아니라 복잡한 에이전트(Agent)이며, 이 뒤에는 과제 계획, 다단계 추론 실행, 여러 데이터 소스 조회 등이 숨어 있다. 단일 상호작용 뒤에는 수백~수천 개의 GPU가 협업하고 있을 수 있다. 훈련이든 추론이든, 협업이 필요한 경우라면 GPU 간 고속 데이터 교환이 반드시 필요하며, 이 데이터 채널이 바로 인터커넥트다.

왜 구리 케이블이 더 이상 부족한가

과거 인터커넥트는 주로 구리 케이블을 통해 전기 신호를 전송했지만, 현재 이 채널은 점차 광섬유로 대체되어 광 신호를 전송하게 되고 있다. 구리 케이블이 부족해진 데는 세 가지 주요 이유가 있다.

첫째, 구리 케이블의 전송 속도는 이미 물리적 한계에 도달했다. 재료와 공정을 어떻게 최적화해도 단일 구리 선이 수용 가능한 대역폭은 정해져 있다. 마치 두 차선 도로가 얼마나 정체되어도 동시에 두 대의 차량만 통행할 수 있는 것과 같다. 둘째, 거리가 멀어질수록 신호 품질이 악화된다. 구리 케이블은 몇 미터만 넘어가도 신호 감쇠와 간섭이 발생하는데, AI 데이터센터 내 연결 거리는 수십~수백 미터에 달하므로 구리 케이블은 더 이상 버티지 못한다. 셋째, 구리 케이블은 전력 소비가 크다. GPU 세대가 거듭될수록 전력 소비는 증가하고 있는데, H100은 700와트, B200은 1킬로와트, GB300은 더욱 높아질 전망이다. 이러한 전력 수준에서 GPU 간 구리 케이블 연결 자체가 상당한 전력을 소모할 수 있다.

반면 광섬유는 완전히 다르다. 단일 광섬유의 대역폭은 구리 케이블보다 수십 배 높고, 수 킬로미터 거리에서도 문제없이 작동하며, 소비 전력은 무시할 수 있을 정도로 낮다. 또한 광섬유는 서로 다른 파장의 광 신호를 동시에 전송할 수 있어, 마치 고속도로를 8개 차선으로 나누어 각 차선이 서로 다른 색의 빛을 운반하는 것과 같다. 단일 광섬유는 수십 개의 구리 케이블을 대체할 수 있다.

광인터커넥트의 세 단계

광이 데이터센터에서 사용되는 것은 갑작스럽게 등장한 신기술이 아니라, 매우 명확한 세 단계를 거쳐 발전해왔다. 각 단계에서 광의 적용 범위는 점차 칩 방향으로 접근하고 있다.

첫 번째 단계는 2020년 이전이다. 당시 광은 주로 클라우드 사업자가 베이징과 상하이에 각각 운영하는 데이터센터 사이, 즉 1,000km 이상 떨어진 거리 간 연결에 사용되었다. 그러나 데이터센터 내부에서는 서버 간 연결에 여전히 구리 케이블이 주로 사용되었다.

두 번째 단계는 2023~2024년이다. 챗GPT는 2022년 말 AI 기술 혁명을 촉발했고, 다음 해에는 GPU 판매가 급증했지만, 광모듈 시장은 초기에는 눈에 띄는 활성화가 없었다. 그 이유는 당시 엔비디아 GPU 클러스터가 여전히 구리 케이블을 주로 사용했고, 광모듈은 핵심 구성 요소가 아니었기 때문이다. 더욱 악화된 것은 2023년 초 클라우드 사업자들이 경기 침체 우려로 자본 지출을 축소한 것이었으며, 메타(Facebook의 모회사, 세계 주요 클라우드 및 AI 인프라 구매자 중 하나)는 광모듈 배치 계획의 절반 이상을 취소하기까지 했다.

진정한 전환점은 2024년에 나타났다. 클라우드 사업자들의 GPU 클러스터는 수백 개에서 수천 개, 심지어 수만 개로 확장되었고, 구리 케이블의 수 미터 수준 전송 거리는 완전히 감당할 수 없게 되었다. 엔비디아는 참조 아키텍처에서 구리 케이블을 플러그형 광모듈로 대체했으며, 이러한 아키텍처 차원의 전환이 시장을 폭발시켰고, 2024년 광모듈 시장 규모는 2배로 급증했다.

세 번째 단계는 2025년부터 현재까지이다. 엔비디아 블랙웰(엔비디아 차세대 AI GPU 아키텍처)이 본격적으로 배치되면서, 전력 소비가 증가하고 인터커넥트 대역폭 수요가 더욱 커짐에 따라 광모듈 수요가 급증했다. 동시에, 세계 5대 클라우드 사업자의 올해 상반기 자본 지출 총액은 3,000억 달러를 넘어서며 사상 최고치를 기록했고, 광모듈 수요는 공급의 두 배 이상을 넘어서 심각한 수급 불균형이 발생했다. 올해 3월, 엔비디아는 루멘텀(Lumentum)과 코어런트(Coherent)에 각각 20억 달러를 투자했다. GTC 2026(엔비디아 연례 개발자 컨퍼런스)에서는 CPO 솔루션과 차세대 루빈(Rubin) 아키텍처의 광인터커넥트 설계를 공개함으로써, 광인터커넥트가 소수 시장에서 AI 인프라의 주요 내러티브로 자리매김했음을 선포한 셈이다.

광모듈이란 무엇인가: 전기 신호와 광 신호 간의 번역기

투자 연구 본문에 들어가기 전, 몇 가지 기초 개념을 먼저 설명해야 한다. 첫 번째는 광모듈이다. GPU 칩 자체는 전기 신호만 인식하지만, 광섬유는 광 신호를 전송하므로, 두 신호 간 언어 차이를 해소해주는 ‘번역기’가 필요하다. 즉, 전기 신호를 광 신호로 변환해 전송하고, 수신된 광 신호를 다시 전기 신호로 복원하는 장치가 바로 플러그형 광모듈이다.

광모듈은 대략 USB 메모리 크기이며, 한쪽 끝은 서버 네트워크 카드에 꽂고, 다른 한쪽은 광섬유에 연결한다. 대규모 AI 데이터센터에는 수만~수십만 개의 이런 ‘작은 상자’가 존재할 수 있다. 여기서 흔히 오해하는 개념 하나는, 광모듈이 랙 내부 GPU 간 통신을 담당한다는 것이다. 하지만 실제로는 그렇지 않다.

예를 들어 엔비디아 GB300 NVL72(엔비디아 전체 랙 수준 GPU 시스템)의 경우, 하나의 랙에 72개의 GPU가 포함되며, GPU 간 연결은 NVLink 및 NVSwitch(엔비디아 고속 GPU 인터커넥트 기술 및 스위치 칩)를 통해 이루어지며, 모두 구리선 전기 신호로 전송되며, 거리는 수십 센티미터에서 1~2미터 수준으로, 광 신호가 필요하지 않다. 오직 데이터가 하나의 랙에서 다른 랙으로 이동할 때, 즉 수십 미터, 수백 미터 혹은 그 이상의 거리를 이동할 때만 광모듈이 필요하다.

완전한 AI 클러스터에서는 광모듈이 일반적으로 두 곳에 설치된다: 서버 네트워크 카드와 스위치에 각각 설치된다. 광섬유 한 가닥의 양 끝에는 각각 하나의 광모듈이 꽂혀야 한다. GPU가 많을수록, 랙이 많을수록, 랙 간 연결 수요는 커지고, 따라서 광모듈 수요도 증가한다. 광모듈 산업 체인과 GPU 산업 체인은 독립된 분야가 아니라, GPU 출하량이 광모듈 수요를 직접적으로 견인한다.

광모듈의 다섯 가지 핵심 구성 요소

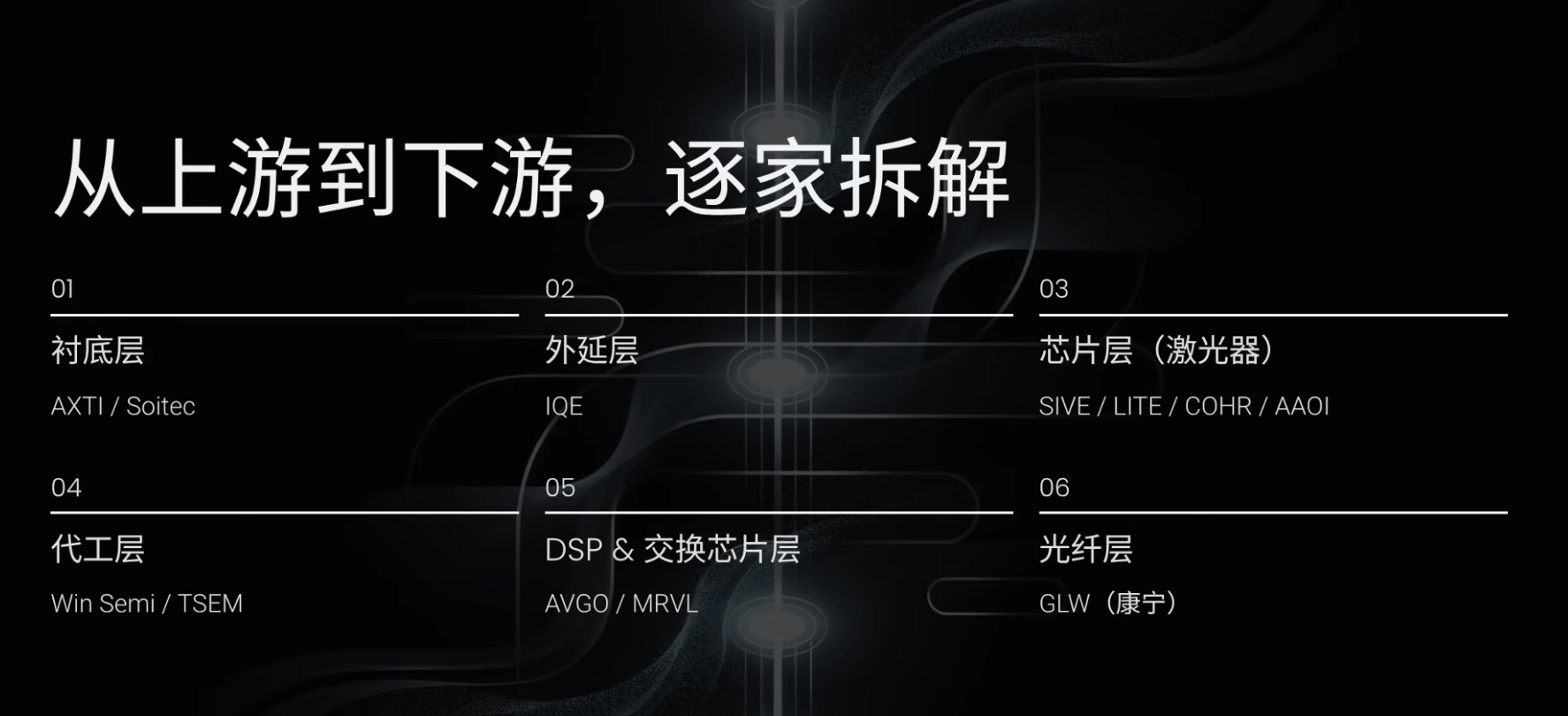

USB 메모리 크기의 광모듈에는 일반적으로 다섯 가지 핵심 구성 요소가 있다: 레이저 칩, 변조기 칩, 탐지기 칩, DSP 칩, 그리고 렌즈 및 광섬유 결합 부품이다.

첫 번째는 레이저 칩이다. 이 칩의 역할은 광 신호의 매개체가 되는 안정적인 레이저를 지속적으로 발산하는 것이다. 레이저는 손톱보다 작은 미니어처 손전등과 같지만, 매우 정밀하고 순수한 빛을 발산한다. 레이저의 핵심은 재료이다. GPU와 CPO는 실리콘을 사용하지만, 레이저는 인듐 인화물(InP) 또는 갈륨 비소(GaAs)를 사용한다. 실리콘은 본래 발광에 부적합한 반면, InP와 GaAs 같은 화합물 반도체는 원자 구조상 광자를 생성하기에 더 적합하므로, 레이저 칩은 TSMC와 같은 실리콘 기반 위탁 생산 공장에서 제조되지 않는다.

두 번째는 변조기 칩이다. 레이저가 발산하는 빛 자체는 정보를 담고 있지 않으며, 단지 ‘비어 있는 빛’일 뿐이다. 변조기의 역할은 전기 신호를 빛 위에 기록하는 것이다. GPU에서 전달되는 0과 1의 이진 전기 신호를, 레이저의 밝기 조절 또는 강도 조절을 통해 빛으로 표현하는 것이다. 앞선 비유를 다시 들면, 레이저는 항상 켜져 있는 손전등이고, 변조기는 그 손전등의 스위치를 조절하는 손이다. 초당 수백억 차례 스위치를 누르는 것이다. 일부 경우, 변조기와 레이저는 동일한 칩 위에 집적되어 EML(Electro-absorption Modulated Laser, 전기흡수 변조 레이저)이라고 불리며, 손전등과 스위치를 하나의 부품으로 통합한 것이다.

세 번째는 탐지기 칩이다. 변조기는 전기 신호를 광 신호로 변환하는 전송 과정을 담당하고, 수신 단에서는 다시 광 신호를 전기 신호로 복원해야 하므로 탐지기가 필요하다. 탐지기는 수신 단의 ‘귀’와 같아, 빛을 보면 1을 출력하고, 빛을 보지 못하면 0을 출력한다. 탐지기 역시 일반적으로 InP 또는 GaAs 재료 체계를 사용한다.

네 번째는 DSP 칩(Digital Signal Processor, 디지털 신호 처리 칩)이다. 이 칩은 광모듈 내 ‘두뇌’ 역할을 하며, 오류 정정, 부호화 및 신호 품질 균형 조정을 담당한다. 광 신호 전송 과정에서는 잡음과 왜곡이 발생할 수 있는데, 이는 차량이 많이 오가는 번잡한 도로에서 전화를 걸 때 상대방의 말을 잘 듣지 못하는 것과 유사하다. DSP는 송신 단에서 특수한 방식으로 부호화하고, 수신 단에서 잡음을 제거하여 원본 데이터의 0과 1이 정확히 복원되도록 보장한다. DSP는 실리콘 기반 칩으로, GPU 및 CPO와 동일한 반도체 공정 체계를 사용하며, 일반적으로 TSMC 등의 실리콘 기반 위탁 생산 공장에서 제조된다.

800G 및 1.6T는 광모듈의 전송 속도를 의미한다. 800G는 초당 800기가비트(Gigabit), 1.6T는 초당 1.6테라비트(Terabit)의 데이터를 전송한다는 뜻으로, 속도가 두 배로 증가한다. 광모듈은 400G에서 현재 주류인 800G, 그리고 현재 배치가 진행 중인 1.6T로 진화해가고 있으며, 속도가 빨라질수록 칩 설계 난이도는 높아지고, DSP의 비용 및 설계 난이도도 증가하며, 때로는 레이저 칩보다 더 비쌀 수도 있다.

다섯 번째는 렌즈 및 광섬유 결합 부품이다. 이 부품은 레이저 칩에서 발산된 빛을 광섬유 입구에 정확히 정렬시켜야 한다. 레이저가 발산하는 빛줄기는 매우 얇고, 광섬유 코어도 머리카락 굵기의 1/10 수준으로 얇아, 정렬 정밀도는 마이크로미터 수준이다. 마치 바늘의 구멍에 또 다른 바늘을 넣는 것을 상상해보라. 이를 공장의 생산 라인에서 수백만 차례 자동으로 수행해야 한다.

이 다섯 가지 구성 요소가 연결되면, 광모듈의 작동 흐름은 명확해진다. GPU에서 전기 신호가 전달되면, 먼저 DSP에서 부호화 및 오류 정정을 거친 후, 변조기로 이동한다. 변조기는 전기 신호를 레이저가 발산하는 빛에 기록한다. 이 빛은 렌즈를 통해 광섬유로 들어가 수십~수백 미터를 이동한다. 도착지에서 빛은 광섬유를 빠져나와 렌즈를 통해 탐지기에 정렬된다. 탐지기는 빛을 다시 전기 신호로 변환한 후, 다른 쪽 DSP로 전달되어 부호 해독 및 오류 정정을 거친 후, 최종적으로 다른 GPU로 전달된다.

광모듈 제조: 두 가지 반도체 공정 체계의 공존

많은 이들이 직관적으로 ‘칩은 TSMC가 만드는 것 아닌가? 광모듈의 칩도 비슷할 테지’라고 생각한다. 하지만 현실은 전혀 다르다. 하나의 광모듈에는 두 가지 완전히 다른 칩이 있고, 이는 두 가지 완전히 다른 재료와 두 가지 다른 공장에서 제조된다.

첫 번째는 DSP 칩, 즉 광모듈의 ‘두뇌’로서 오류 정정 및 부호화를 담당한다. 이는 실리콘 기반 칩으로, GPU 및 CPO와 유사한 제조 공정을 사용하며, TSMC 등의 실리콘 기반 위탁 생산 공장에서 제조된다. DSP 설계 회사로는 AVGO(브로드컴, 통신 칩 및 맞춤형 AI 칩 거대 기업), MRVL(마벨 테크놀로지, 데이터센터 및 네트워크 칩 기업), CRDO(크레도, 데이터 인터커넥트 칩 기업) 등이 있다.

두 번째는 레이저, 변조기, 탐지기 등 광학 칩으로, 이 구성 요소들은 InP 같은 화합물 반도체 재료로 제조된다. 일부 기업은 설계와 제조를 모두 담당한다. 예를 들어 LITE(룸넘텀, 광통신 소자 및 레이저 제조사), COHR(코어런트, 광학 소재 및 소자 기업), AAOI(어플라이드 옵토일렉트로닉스, 미국 광모듈 및 광소자 기업) 등이 있다. 또한 레이저 설계 전문 소기업도 있는데, 예를 들어 SIVE/SIVEE는 가장 어려운 레이저 기술을 극한까지 추구한 후, 이를 위탁 생산 공장에 맡겨 제조한다.

광학 칩은 TSMC에 직접 맡길 수 없다. TSMC의 전체 생산 라인, 장비, 화학 약품, 공정 매개변수는 모두 실리콘을 위해 설계되었기 때문이다. InP는 완전히 다른 재료로, 웨이퍼 크기, 식각 화학 약품, 성장 온도 등이 모두 다르며, TSMC 라인에서는 전혀 작동하지 않는다. 따라서 광학 칩은 자체 독립적인 제조 체계를 갖춘다.

기판과 외연: 광학 칩 제조의 두 기반

광학 칩 제조를 이해하려면 먼저 ‘기판’과 ‘외연’이라는 두 개념을 알아야 한다. 기판은 모든 광 칩 제조의 출발점으로, 이후 모든 기능 구조가 이 위에 성장한다. 비유하자면, 빛을 내는 레이저 나무를 키우려면 일반 모래땅에 씨앗을 뿌리는 게 아니라, 씨앗과 분자 구조가 정확히 맞는 특수한 토양이 필요하다. 일반 실리콘은 모래땅이며, 발광에 부적합하고, InP는 바로 그런 특수한 토양이다.

기판의 품질은 그 위에 성장하는 모든 구조의 품질을 직접적으로 결정한다. 기판에 원자 수준의 결함이 있으면, 이 결함은 균열처럼 한 층씩 위로 전달되어 레이저 칩이 기준을 충족하지 못하게 되고, 광모듈은 양산에 투입될 수 없게 된다. 고순도 InP 기판 제조는 극도로 어렵고, 전 세계에서 이 수준을 안정적으로 달성할 수 있는 공장은 소수에 불과하다.

기판이 준비되었다고 해서 바로 칩을 만들 수 있는 건 아니다. 기판 위에 기능층을 한 층씩 성장시키는 과정이 바로 ‘외연 성장’이다. 레이저가 빛을 내는 이유는 기판 자체가 빛을 내기 때문이 아니라, 기판 위에 성장된 특수 구조가 빛을 내기 때문이다. 외연층을 흐르는 전류에 의해 전자와 정공이 재결합하면서 광자를 방출하는데, 이것이 바로 레이저의 근원이다.

외연층은 각 층이 몇 나노미터 두께에 불과하며, 수십 층이 겹쳐진 구조는 마치 천층 케이크와 같다. 각 층의 성분, 두께, 도핑 농도는 극도로 높은 정밀도를 요구하며, 원자 한 층만 차이가 나도 빛의 파장이 편차를 보여 레이저가 사용 불가능해진다.

InP 기판은 AXTI(미국 화합물 반도체 기판 공급업체)가 제공하고, 외연은 IQE/IQEE(영국 화합물 반도체 외연 웨이퍼 공급업체)가 담당한다. 외연이 완료된 후, 레이저 칩 제조에는 두 가지 경로가 있다. 하나는 Fabless(설계와 제조 분리) 방식으로, 예를 들어 스웨덴의 SIVE/SIVEE가 레이저 설계를 하고, 대만의 윈 세미(Win Semi, 완무 반도체, 화합물 반도체 위탁 생산 공장)에 제조를 위탁하는 방식이다. 다른 하나는 IDM(Integrated Device Manufacturer, 설계·제조 일체형) 방식으로, LITE, COHR, AAOI 등이 외연, 레이저, 변조기, 탐지기, 광모듈 조립까지 전부 자체적으로 수행한다.

따라서 광모듈 제조는 완전히 다른 두 반도체 공정 체계를 아우른다: InP 화합물 반도체로 광학 칩을 제조하고, 실리콘으로 DSP 칩을 제조한다. 이 두 체계는 서로 호환되지 않으며, 동일한 생산 라인에서 제조할 수 없다. 어느 한 단계의 생산 능력이 막히면, 전체 광모듈 생산이 중단된다.

이것이 바로 광학 기업이 쉽게 DSP 제조에 뛰어들지 않고, 디지털 칩 기업도 쉽게 레이저 제조에 진출하지 않는 이유이다. 광학 칩 설계와 디지털 칩 설계는 완전히 다른 전문 분야이다. 광학 엔지니어는 레이저 물리학, 광파도 이론, 양자 우물 구조를 이해해야 하고, 디지털 칩 엔지니어는 논리 회로 및 디지털 신호 처리 알고리즘을 이해해야 한다. 이 두 분야의 기술은 전혀 겹치지 않으며, 심장 외과의사와 뇌 외과의사가 모두 외과의사이지만, 수술을 자유롭게 교체할 수 없는 것과 같다.

광인터커넥트 산업 체인의 가장 흥미로운 점은 바로 여기에 있다. 이 산업 체인은 GPU처럼 엔비디아가 독점하는 구조가 아니라, 분업이 극도로 세밀하고 병목이 매우 분산된 구조이다. 바로 이런 분산 구조 때문에 일반 투자자들도 시장에서 간과된 소규모 기업을 발견할 기회가 생긴다.

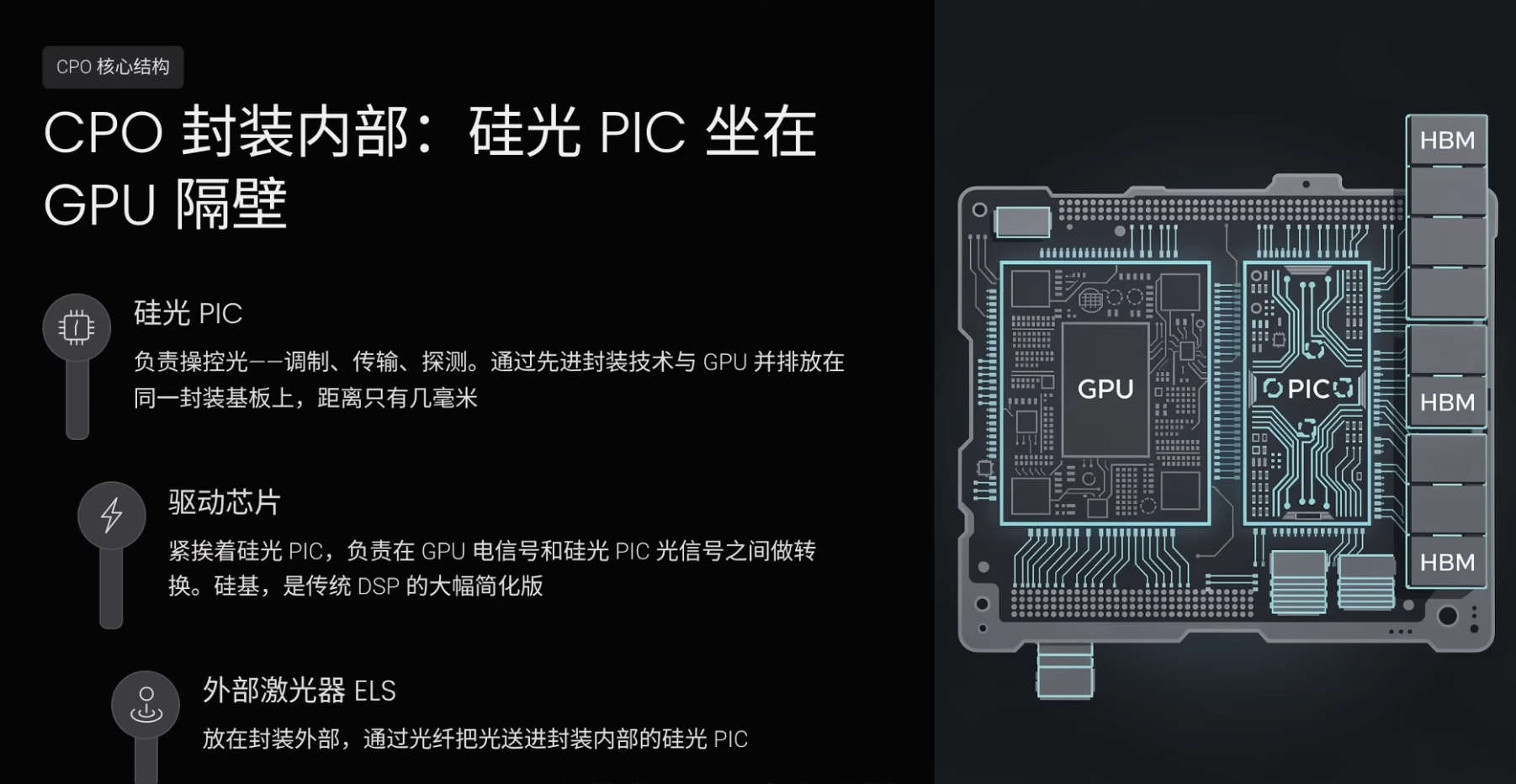

CPO: 광학 부품을 서버 뒷면에서 칩 옆으로 옮기기

플러그형 광모듈은 현재의 표준 방안일 뿐이다. 더욱 주목할 점은, 이 산업 체인이 근본적인 재구성을 앞두고 있다는 사실이다. CPO라는 차세대 기술이 광인터커넥트 전체 아키텍처를 완전히 새로 짜고 있다.

CPO는 Co-Packaged Optics의 약자로, 한국어로는 공동패키징 광학이다. 이 기술이 해결하고자 하는 문제는 광모듈이 GPU에서 너무 멀리 떨어져 있다는 것이다. 현재 표준 방식은 광모듈을 서버 뒷면에 꽂는 플러그형 소형 상자로 구성되며, GPU에서 생성된 전기 신호는 먼저 서버 뒷면까지 수십 센티미터의 구리선을 따라 이동한 후, 광모듈 내에서 광 신호로 변환된다. 이 수십 센티미터의 구리선은 에너지 손실, 지연, 발열을 유발한다. AI 클러스터 밀도가 점점 높아지면서, 이 작은 손실은 수십만 배로 증폭되어 심각한 문제가 된다.

CPO의 아이디어는 광학 부품을 서버 뒷면에서 칩 패키지 내부로 옮겨 GPU나 스위치 칩 바로 옆에 배치함으로써, 전기-광 신호 변환 거리를 수십 센티미터에서 수 밀리미터로 단축하는 것이다. 비유하자면, 현재 방식은 밥과 국을 따로 두는 것이고, GPU는 밥그릇에, 광모듈은 별도의 물컵에 들어 있다. CPO는 국을 밥그릇의 독립된 칸막이 안에 붓는 것으로, 밥과 국은 여전히 분리되어 있지만 같은 그릇 안에 있으며, 거리는 단지 수 밀리미터뿐이다.

하지만 광학 부품을 칩 패키지 내부로 옮기려면 거대한 장애물이 있다. 전통적인 광모듈의 광학 칩은 InP를 사용하지만, GPU는 실리콘을 사용하며, InP와 실리콘의 패키징 공정은 호환되지 않아, InP 칩과 실리콘 기반 GPU를 단순히 동일한 패키지에 함께 넣을 수 없다. 해결책은 실리콘으로 광학 칩을 제조하는 것이다. 여기서 실리콘 포토닉스 PIC가 등장한다.

PIC는 Photonic Integrated Circuit의 약자로, 한국어로는 광자 집적 회로이다. 우리가 익숙한 IC는 수십억 개의 트랜지스터를 하나의 칩에 집적해 연산을 수행하는 반면, PIC는 유사한 개념으로, 트랜지스터가 아니라 광학 부품을 하나의 실리콘 기반 칩에 집적한다. 실리콘 포토닉스 PIC는 변조기, 광파도, 탐지기 등의 기능을 실리콘 기반 칩 하나에 집적한다. 실리콘 기반이기 때문에 GPU와 유사한 패키징 기술로 통합할 수 있으며, 이는 InP 광학 칩으로는 불가능한 것이다.

실리콘 포토닉스 PIC는 일반 실리콘 웨이퍼가 아니라, SOI(Silicon-On-Insulator, 절연체 위 실리콘)라는 특수한 삼중 구조 웨이퍼를 사용한다. 기판과 상부 실리콘 사이에 절연층을 삽입함으로써, 광 신호가 상부 얇은 실리콘 층에서만 전파되도록 하고, 아래로 누출되지 않게 한다. 일반 실리콘 웨이퍼는 한 덩어리 고체이기 때문에, 광 신호가 들어가면四处로 퍼져 제어가 불가능하지만, SOI의 중간 절연층은 거울처럼 작용해 광 신호를 상부로 반사시켜, 설계된 경로를 따라 이동하게 한다.

SOI 기판이라는 세부 분야에서 프랑스의 소이텍(Soitec, 프랑스 SOI 기판 공급업체)은 핵심 공급업체 중 하나로, 시장 지위는 사실상 독점 수준이다. 실리콘 포토닉스 PIC의 위탁 생산은 주로 TSEM, 즉 타워 세미컨덕터가 담당한다. TSEM은 SOI 기판 위에서 실리콘 포토닉스 칩을 가공하며, 개량된 CMOS 공정을 사용한다. 이 공정은 TSMC가 익숙하지 않으며, TSEM은 이 세부 분야에서 오히려 점유율이 가장 높은 위탁 생산 공장이다.

하지만 실리콘에는 천연 결함이 있다. 실리콘은 빛을 내지 못한다. 따라서 실리콘 포토닉스 PIC는 광 신호를 조작할 수는 있지만 생성할 수는 없으며, 광원은 여전히 InP 레이저가 제공해야 한다. 이것이 바로 CPO의 핵심 구조이다. 패키지 내부에는 실리콘 포토닉스 PIC가 하나 배치되어, 변조, 전송, 탐지 등 광 신호 조작을 담당한다. 이 PIC는 첨단 패키징 기술을 통해 GPU와 동일한 패키지 기판 위에 나란히 배치되며, 거리는 단지 수 밀리미터이다. 마치 HBM 메모리가 GPU 옆에 앉아 있는 것과 유사하다.

실리콘 포토닉스 PIC 옆에는 드라이버 칩이 추가로 배치되는데, 이 칩은 GPU의 전기 신호와 실리콘 포토닉스 PIC의 광 신호 간 변환을 담당한다. 이 칩 역시 실리콘 기반 칩이며, 본질적으로 기존 광모듈의 DSP를 대폭 단순화한 버전이다. CPO의 전기-광 신호 변환 거리가 수 밀리미터에 불과하므로, DSP 수준의 복잡한 오류 정정 및 부호화가 필요 없고, 단순한 드라이버만으로 충분하다.

패키지 외부에는 외부 광원(ELS, External Laser Source)으로 레이저가 배치된다. 레이저는 광섬유를 통해 패키지 내부의 실리콘 포토닉스 PIC로 광 신호를 전달한다. 레이저를 패키지 내부에 직접 넣지 않는 이유는, InP 레이저는 발열이 크기 때문에 GPU 및 실리콘 포토닉스 PIC와 함께 있으면 문제가 발생할 수 있고, 레이저 수명이 제한되어 있어 패키지 내부에 통합되면 고장 시 수만 달러 가치의 칩 전체가 폐기되어야 하기 때문이다. 따라서 레이저를 외부 플러그형으로 설계해 고장 시 바로 교체할 수 있도록 함으로써, 칩 자체에는 영향을 주지 않는다.

CPO가 진정으로 뒤엎는 것은 광모듈 내 특정 구성 요소가 아니라 광모듈이라는 제품 형태 그 자체이다. 현재의 플러그형 광모듈은 레이저, 변조기, 탐지기, DSP를 모두 내장한 독립된 소형 상자이다. CPO는 이 상자를 해체하는 것이다: 실리콘 포토닉스 PIC는 칩 내부에 직접 패키징되고, 레이저는 독립된 외부 광원이 되며, DSP는 대폭 단순화되거나 아예 제거되며, 서버 뒷면의 그 소형 상자는 더 이상 필요하지 않게 된다. 이는 기존 제품의 단순 업그레이드가 아니라 아키텍처 차원의 재구성이다.

CPO가 왜 2026년에 투자 주제가 되었는가

CPO 개념은 오래전부터 존재해 왔지만, 왜 갑작스럽게 2026년에 인기 있는 투자 주제가 되었을까? 골드만삭스는 보고서에서 광인터커넥트 잠재 시장 규모가 현재 약 150억 달러에서 2028년 1,540억 달러로 약 9배 성장할 것이며, 이 중 CPO가 910억 달러를 차지할 것이라고 발표했다. 핵심 이유는 하나뿐이다. 엔비디아 차세대 아키텍처가 CPO를 선택 사항에서 필수 사항으로 전환시켰다는 것이다.

현재 GB300 NVL72 시스템에서는 72개의 GPU가 하나의 랙을 구성하며, 랙 내부 GPU 간 연결은 여전히 구리 케이블을 사용한다. 그러나 AI 클러스터 규모가 수백~수천 개의 GPU로 확장됨에 따라, 랙 간 네트워크 연결이 병목이 되고 있다. 엔비디아는 차세대 루빈(엔비디아 후속 AI 플랫폼 코드명) 플랫폼에서 랙 간 네트워크 스위치에 CPO 방안을 도입해 전통적인 플러그형 광모듈을 대체할 예정이다. 이는 엔비디아가 자사 플랫폼에 CPO를 공식 채택한 첫 사례이다.

그리고 그 다음 세대 파인만(엔비디아 더 후속 AI 플랫폼 코드명)에서는 CPO가 랙 내부 GPU 인터커넥트에도 도입될 수 있다. 즉, 광은 랙 간에서 점차 GPU 간으로 다가가고 있는 것이다. 루멘텀의 CEO는 최근 실적 발표 전화 회의에서 CPO가 대규모 수급 불균형을 겪을 것임을 확인했으며, CPO는 루멘텀의 가장 큰 단일 성장 동력이며, 아직 매우 초기 단계에 있다고 밝혔다.

산업 데이터에 따르면, CPO 시장의 실제 출하량은 현재 매우 작으며, 2026년에는 약 1.6억 달러 수준으로, 주로 샘플 및 소량 생산에 해당한다. 그러나 골드만삭스의 예측이 실현된다면, 2028년에는 910억 달러로 폭발적으로 성장할 것이다. 이는 0에서 천억 달러로 이어지는 폭발적 성장 곡선이다. 엔비디아는 2026년 초부터 CPO 스위치의 양산을 시작했고, 브로드컴은 2025년 10월 고객에게 CPO 관련 제품을 납품했다. TSMC는 COUPE(TSMC의 CPO 첨단 패키징 솔루션) 패키징 방안을 출시했다. 엔비디아와 브로드컴 모두 CPO를 채택하고 있으므로, 이는 더 이상 먼 미래의 개념이 아니라 현실로 다가오고 있음을 의미한다.

그러나 CPO는 단기간 내에 플러그형 광모듈을 완전히 대체하지는 않을 것이다. CPO는 주로 엔비디아 슈퍼노드 내부와 같은 초고밀도 AI 클러스터 내부 연결 수요를 해결하기 위한 것이며, 데이터센터에는 여전히 랙에서 스위치, 스위치에서 스위치, 데이터센터에서 데이터센터 등 다양한 연결 시나리오가 존재하며, 이 시나리오들은 예측 가능한 미래에도 플러그형 광모듈을 계속 사용할 것이다. 따라서 보다 정확한 관계는, CPO가 플러그형 광모듈 시장을 단순히 대체하는 것이 아니라, 훨씬 더 큰 새로운 시장을 개척하는 것이라는 점이다. 이 두 기술은 서로 다른 시나리오에서 공존할 것이다.

CPO 폭발 후 가장 수혜를 받는 다섯 가지 산업 구간

CPO가 향후 진정으로 폭발하고, 심지어 슈퍼사이클을 맞이한다면, 가장 큰 수혜를 받을 산업 구간은 대략 다섯 가지이다.

첫 번째는 실리콘 포토닉스 PIC 위탁 생산이다. CPO 아키텍처는 실리콘 포토닉스 PIC 사용을 강제하며, 오직 실리콘 기반 칩만이 GPU와 첨단 패키징이 가능하기 때문이다. 실리콘 포토닉스 PIC 위탁 생산이 가능한 업체는 극소수이며, 생산 능력은 가장 희소한 병목 중 하나가 될 것이다.

두 번째는 실리콘 포토닉스 기판이다. 모든 실리콘 포토닉스 PIC는 SOI 기판을 필요로 하며, CPO는 실리콘 포토닉스 PIC 수요를 폭발적으로 증가시킬 것이고, 이는 SOI 기판 수요의 폭발적 증가로 이어질 것이다. 그런데 SOI 기판 시장은 사실상 전 세계 독점 시장이다.

세 번째는 외부 레이저 및 그 상류 공급망이다. CPO는 새로운 제품 카테고리를 창출한다. 전통적인 플러그형 광모듈은 레이저를 상자 내부에 통합하지만, CPO 아키텍처에서는 레이저가 반드시 분리되어 외부 광원으로 만들어져야 한다. 이 시장은 이전에는 거의 존재하지 않았다.

여기서 또 하나의 핵심 공정 불일치가 있다. 대형 레이저 제조사의 기존 생산 능력은 주로 EML 전통 레이저 제조에 집중되어 있다. 이 레이저는 발광과 변조를 하나의 칩에 통합하여 플러그형 광모듈에 사용되며, 주문 계약은 이미 2027~2028년까지 체결되어 있다. 그러나 CPO에는 발광만 담당하고 변조는 담당하지 않는 더 단순한 레이저가 필요하다. 왜냐하면 변조 작업은 패키지 내부 실리콘 포토닉스 PIC가 담당하기 때문이다. 두 레이저는 모두 InP를 사용하지만, 설계와 생산 라인이 다르기 때문에 무리 없이 전환할 수 없다. 대기업의 생산 능력은 전통 레이저 계약에 묶여 있어, 루멘텀조차 CPO용 레이저를 공개 시장에서 구매해야 하며, 이로 인해 발생하는 수요는 독립 레이저 공급업체로 흘러갈 것이다.

레이저 수요 폭증은 상류로 전달될 것이다. 더 많은 레이저는 더 많은 InP 기판과 더 많은 외연 웨이퍼를 의미한다. 골드만삭스 보고서는 InP 기판 공급 긴장이 2027년까지 지속될 수 있다고 경고했다.

네 번째는 패키징 및 조립이다. CPO는 본질적으로 패키징 도전 과제이며, 실리콘 포토닉스 PIC와 전자 칩을 정밀하게 통합해야 하므로, 정밀도 요구 수준이 매우 높다. CPO 수준의 패키징 및 조립을 수행할 수 있는 업체는 앞으로 매우 희소해질 것이다.

다섯 번째는 테스트 및 검사이다. 실리콘 포토닉스 PIC는 출하 전에 광학 성능 테스트 및 신뢰성 검증을 반드시 거쳐야 한다. CPO 테스트는 전통적인 광모듈 테스트보다 더 복잡하며, 광학 및 전자 혼합 검증을 포함하므로, 이 구간도 CPO 양산 증가에 따라 급속히 성장할 것이다.

요약하자면, CPO 수요 폭발 후 가장 큰 수혜를 받는 것은 실리콘 포토닉스 위탁 생산, 실리콘 포토닉스 기판, 외부 레이저, InP 기판 및 외연, 패키징 및 조립, 테스트 및 검사 등 병목 구간이다.

상류 기판: AXTI와 소이텍

상류에서 하류로 살펴보면, 기판 분야에서 가장 중요한 두 기업은 AXTI와 소이텍이다. 이 두 기업은 서로 다른 기술 로드맵을 지원하며, 경쟁 관계가 아니라 협업 관계이다. AXTI는 레이저 산업 체인, 즉 발광을 담당하고, 소이텍은 실리콘 포토닉스 산업 체인, 즉 광 신호 조작을 담당한다. 광인터커넥트는 이 둘의 협업이 필수적이다.

AXTI는 미국의 InP 및 GaAs 기판 제조사이다. 이 기업은 인듐, 인, 갈륨, 비소 등 희귀 원소를 정제·합성·단결정 인골트로 만들고, 이를 얇은 판으로 절단하는 일을 한다. AXTI의 대체 불가능성은 고품질 InP 기판을 제조할 수 있는 기업이 전 세계적으로 손에 꼽힐 정도로 적다는 점에 있다. AXTI 외에는 일본의 스미토모덴코, 독일의 프라이베르거 등 소수 기업만이 있다. AXTI의 경쟁력은 재료 순도 공정 기술 축적, 수십 년간의 know-how, 그리고 긴 고객 인증 기간에 있다. 하류 기업이 공급업체를 변경하려면 전체 제품 라인을 다시 검증해야 하므로 전환 비용이 매우 높다.

CPO는 InP 기판을 우회하지 않으며, 오히려 수요를 확대시킨다. CPO 아키텍처에서는 각 GPU에 외부 레이저가 필요하며, 레이저 수량은 GPU 수량과 직접적으로 연동된다. 더 많은 레이저는 더 많은 InP 기판을 의미한다. 따라서 CPO는 AXTI에 명확한 호재이다. AXTI의 투자 속성은 소규모 시가총액, 높은 변동성, 수요 전달에 지연이 있지만, 일단 주문으로 전환되면 주가 탄력성이 매우 클 수 있다는 점이다.

소이텍은 프랑스 파리에 상장된 기업으로, 실리콘 포토닉스 전용 SOI 기판을 제조한다. 소이텍은 실리콘 포토닉스 전용 SOI 기판 분야에서 압도적인 시장 지위를 차지하고 있으며, Smart Cut(소이텍의 SOI 웨이퍼 제조 기술) 특허 기술을 보유하고 있다. CPO의 핵심은 실리콘 포토닉스 PIC이며, 모든 실리콘 포토닉스 PIC는 SOI 기판을 필요로 하므로, 소이텍은 CPO 슈퍼사이클에서 확실성 높은 수혜 기업 중 하나이다. 당시 소이텍의 기업가치는 약 1.4배 책가치 수준이었으며, 전 세계 독점 기업으로서는 낮은 수준이었다. 주의할 점은 소이텍이 파리 증권거래소에 상장되어 있으며, 미국 증시에는 상장되어 있지 않다는 것이다.

외연층: IQE/IQEE

다음은 외연층이다. 세계 주요 독립 외연 공급업체는 런던에 상장된 IQE/IQEE이다. IQE의 경쟁력은 외연 자체의 난이도가 극도로 높다는 데 있다. 외연은 기판 위에 천층 케이크처럼 기능층을 한 층씩 성장시키는 과정으로, 각 층은 단지 몇 나노미터 두께이며, 재료, 온도, 성장 시간의 미세한 편차도 레이저 폐기로 이어질 수 있다. 이러한 매개변수 조합이 바로 외연 처방이다. IQE는 이 처방에 대해 수십 년간 축적된 노하우를 보유하고 있으며, 단순히 자금을 투입한다고 해서 단기간에 복제할 수 있는 것이 아니다.

CPO 폭발 후, IQE는 AXTI와 유사한 논리로, CPO가 레이저 수요를 확대시키고, 더 많은 레이저는 더 많은 외연 웨이퍼를 필요로 한다. IQE의 리스크는 고객 집중도가 높다는 점이다. LITE는 IQE의 주요 고객 중 하나이다. 만약 LITE가 향후 자체 외연 제조를 추진해 수직 계열화를 실현한다면, IQE의 최대 수익원이 타격을 받을 수 있으며, 이는 투자 전 반드시 주의해야 할 단일 리스크이다.

레이저층: SIVE/SIVEE, LITE, COHR, AAOI

계속해서 칩층으로 내려가면, 이 층에서 가장 희소한 구간은 레이저이다. 핵심 기업은 SIVE/SIVEE, LITE, COHR, AAOI 등이다.

SIVE/SIVEE는 지난 1년간 광인터커넥트 분야에서 가장 강력한 상승세를 보인 종목 중 하나이다. 이는 스웨덴에 상장된 소규모 기업으로, 시가총액은 약 15억 달러, 연 매출은 약 3,000만 달러이다. 이 기업은 편향된 Fabless 방식을 채택하고 있으며, 자체 InP100 플랫폼과 영국 글래스고 소규모 웨이퍼 공장을 보유해 일정 수준의 제조 능력을 갖추고 있다. 동시에 대만의 윈 세미와 협력해 레이저 설계를 성숙한 위탁 생산 능력에 맡겨 고출력 레이저의 양산을 확대하고 있다.

SIVE/SIVEE는 다섯 가지 핵심 강점이 있다. 첫째, InP100 표준화 플랫폼으로 레이저의 핵심 모듈을 표준화해 레고처럼 다양한 사양의 제품을 빠르게 조합할 수 있다. 둘째, 웨이퍼 수준 테스트로, 칩을 먼저 절단한 후 개별 테스트를 하는 것이 아니라, 웨이퍼 위에서 바로 각 칩을 테스트함으로써 수율을 높이고 비용을 절감한다. 셋째, 현재와 차세대 기술을 동시에 커버하며, 플러그형 광모듈 레이저와 CPO 외부 광원 모두 제품을 보유한다. 넷째, 다중 시장 병행 전략으로, AI 데이터센터 광인터커넥트 외에도 LiDAR(레이저 레이더), 위성 통신, 국방 분야에도 진

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News