스탠퍼드 VC 강의 핵심: 모든 창업자가 알아야 할 벤처 캐피털 기초

저자: 일리야 스트레불라예프(Ilya Strebulaev)

번역 및 정리: TechFlow

TechFlow 독자 안내: 본 글은 스탠퍼드 경영대학원(Stanford GSB)의 벤처 캐피탈(VC) 과정 첫 번째 공개 강의 자료입니다. 저자는 이 과정을 수년간 가르쳐 왔으며, 수강생 1,300여 명 중 약 500명이 창업을 시작했고, 약 600명이 벤처 캐피탈 및 더 광범위한 사모펀드(PE) 업계에 진출했습니다.

그는 이번에 강의 내용 전반을 완전히 공개하기로 결정했습니다. 가장 기초적이면서도 창업자들이 가장 쉽게 오해하고 실수하기 쉬운 ‘현금 흐름 조항(cash flow provisions)’부터 시작합니다—즉, 전환 우선주(Convertible Preferred Stock), 청산우선권(Liquidation Preference), 전환권(Conversion Right) 등입니다. 이러한 조항들은 기업이 퇴출(exit)할 때 창업자가 실제로 얼마를 받게 될지를 결정합니다.

자금 조달을 계획 중이거나 이미 협상 단계에 있는 창업자라면, 반드시 읽어야 할 기초 자료입니다.

전체 내용은 다음과 같습니다:

본 글에서는 현금 흐름 조항의 작동 방식, 청산우선권이 수익에 어떤 영향을 미치는지, 그리고 전환 우선주가 투자자에게 어떻게 유리한 위치를 부여하는지를 설명합니다.

이 모든 내용은 창업자들이 반드시 숙지해야 할 기초 지식입니다.

환영합니다 — 그리고 제 동기

저는 오랫동안 스탠퍼드 경영대학원에서 벤처 캐피탈 과정을 가르쳐 왔습니다. 그 기간 동안 1,300명 이상의 학생이 이 과정을 수강했고, 그중 약 500명은 이후 창업을 시작했으며, 약 600명은 벤처 캐피탈(VC) 및 더 넓은 의미의 사모펀드(PE) 업계에서 투자자로 진입했습니다. 저는 많은 졸업생들과 계속 연락을 유지하고 있으며, 종종 이메일이나 메시지를 받아 “교수님, 지금 또다시 펀딩이나 터미 시트(term sheet) 협상 중에 교수님 강의 자료와 발표 자료를 꺼내 보고 있습니다”라고 말하곤 합니다.

저는 늘 제 지식과 경험을 널리 공유하고 싶었습니다. 특히 VC와 창업 생태계는 흔히 신비주의로 둘러싸여 있고, 널리 오해받는 분야이기 때문입니다. 그래서 저는 LinkedIn에서 거의 매일 VC 관련 연구 성과를 게시하기 시작했습니다. 그러나 개념이 점진적으로 쌓이는 복잡하고 도전적인 강의 전체를 상세히 공유하려면 다른 매체가 필요합니다. 그래서 지금 여기에 왔습니다.

각 글을 읽은 후에는, 투자자가 어떻게 의사결정을 내리는지, 창업자와 투자자가 현금 흐름 배분 및 기업 거버넌스를 어떻게 협상하는지, 그리고 창업 생태계에서 일상적으로 사용되는 수많은 기타 사항들에 대해 상당히 심층적인 이해를 갖추게 될 것입니다.

초반 몇 차례 글에서는 바로 핵심으로 들어가, 첫 번째 VC 펀딩 라운드에서 가장 중요한 현금 흐름 조항들을 주로 다룹니다. 현금 흐름 조항은 본질적으로 “케이크를 나눌 때 누가 무엇을 받는가?”에 대한 규칙입니다. 우리는 VC 펀딩에서 가장 흔히 사용되는 금융 증권인 전환 우선주(Convertible Preferred Stock)를 살펴볼 것입니다. 창업자와 투자자의 수익 배분을 결정하는 주요 계약 조항 전부를 다룰 예정입니다. 첫 번째 VC 펀딩을 다룬 후에는 후속 라운드에 대해서도 다룰 예정입니다. 그런 다음에야 비로소 SAFE(Simple Agreement for Future Equity) 및 전환성 어음(Convertible Note) 등 VC 이전 단계의 증권에 대해 논의할 준비가 됩니다. 많은 학생들이 저에게 “왜 처음부터 SAFE부터 시작하지 않느냐?”고 물어봅니다—실제로 많은 창업자들이 현재 가장 먼저 발행하는 증권이 바로 SAFE이기 때문입니다. 하지만 SAFE의 핵심 특성은, 창업사가 향후 발행할 증권으로 전환된다는 점입니다. 그러므로 그 ‘향후 발행될 증권’을 이해하지 못한다면, SAFE를 제대로 이해하기 어렵습니다. 현금 흐름 조항을 다룬 후에는 통제권(Control Rights), 기업 거버넌스(Corporate Governance), 창업사 내 이해 충돌(Conflicts of Interest)에 대해 논의합니다. 이 모든 주제는 절대적으로 핵심적인 논의 포인트입니다. 제가 학생들에게 수차례 반복해서 말했던 바에 따르면, “창업사는 통제권을 한 번만 잃을 수 있습니다. 한 번 잃으면, 영원히 잃는 것입니다.”

대표 사례

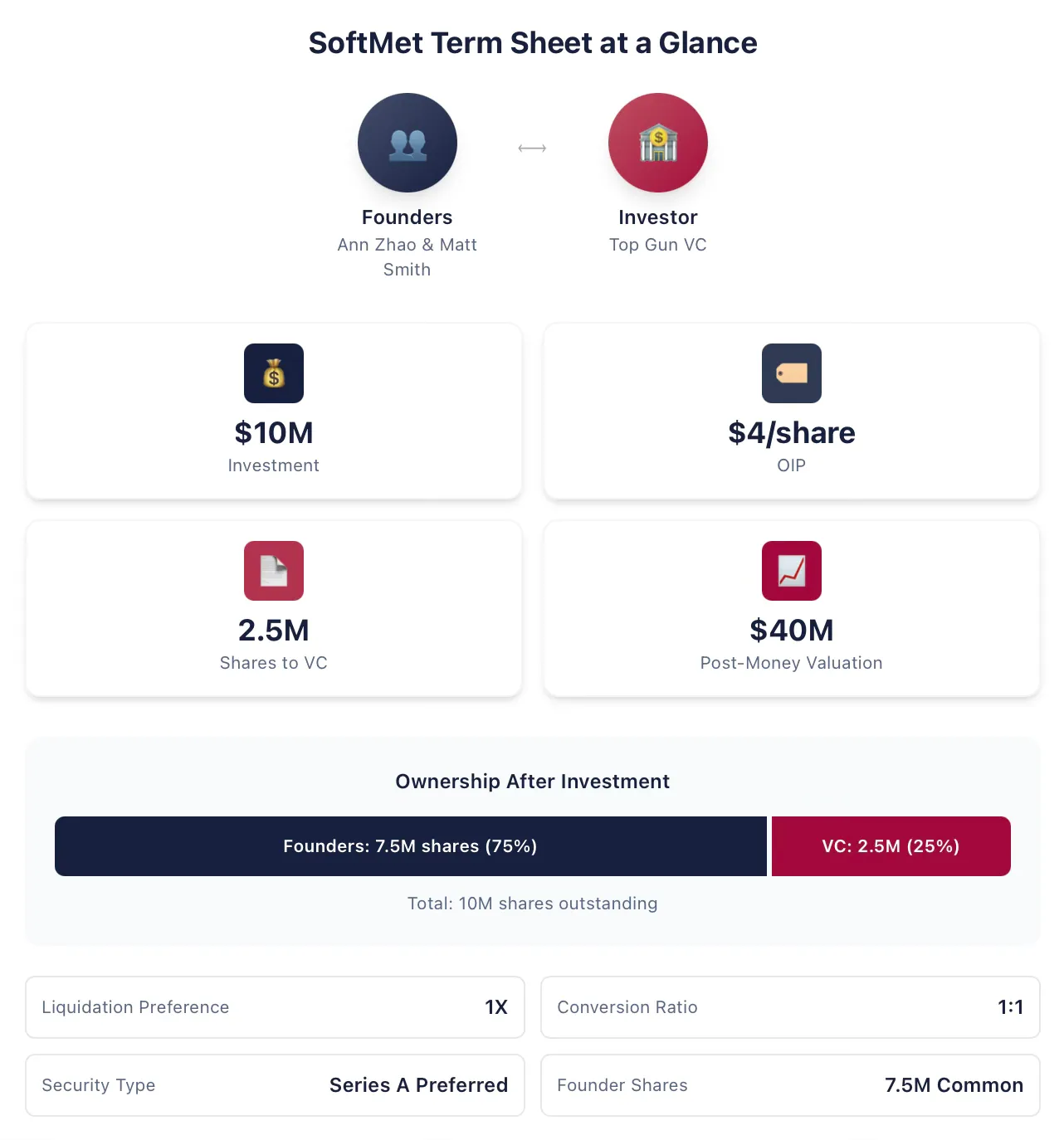

현금 흐름 관련 주제를 설명할 때, 저는 일관된 대표 사례를 사용하며, 내용이 진행됨에 따라 이를 수정·확장해 나갈 것입니다. 앤 자오(Ann Zhao)와 매트 스미스(Matt Smith)는 기술 스타트업 ‘소프트멧(SoftMet)’의 공동 창업자입니다. 펀딩 과정에서 그들은 최고의 벤처 캐피탈 기관 ‘탑건(Top Gun)’의 파트너인 로브 아노트(Rob Arnott)를 만났습니다. 로브는 이후 앤과 매트를 탑건의 전체 파트너들에게 사업 아이디어를 발표하도록 초청했습니다. 일주일 후, 창업자들은 탑건으로부터 터미 시트를 받았습니다. 해당 터미 시트는 다음과 같은 내용을 제안했습니다:

탑건이 소프트멧에 1,000만 달러를 투자한다.

탑건은 소프트멧의 A 라운드 우선주를 취득하며, 이 증권의 원래 발행가격(Original Issue Price, OIP)은 주당 4달러이다.

A 라운드 우선주는 1배 청산우선권을 부여한다.

1주 A 라운드 우선주는 1주 소프트멧 보통주로 전환 가능하다.

A 라운드 우선주는 다양한 추가 조항 및 조건을 포함한다.

창업자들은 750만 주의 보통주를 보유한다.

기업의 투자 후 기업 가치(Post-Money Valuation)는 4,000만 달러이다.

앤과 매트는 이 터미 시트가 무엇을 의미하는지 이해해야 합니다: A 라운드 우선주란 정확히 무엇인가? 투자 후 기업 가치란 무엇인가? 청산우선권이란 무엇인가? 전환이란 무엇인가? 이 제안서에서 특히 주의 깊게 살펴봐야 할 특성은 무엇인가? 모든 조항 중에서 어떤 조항이 중대한 재무적 함의를 지니며, 재협상이 필요한지? 어느 조항이 창업자에게 더 유리한가?

모든 개념을 소개하기 위해 간략화된 가정을 세웁니다

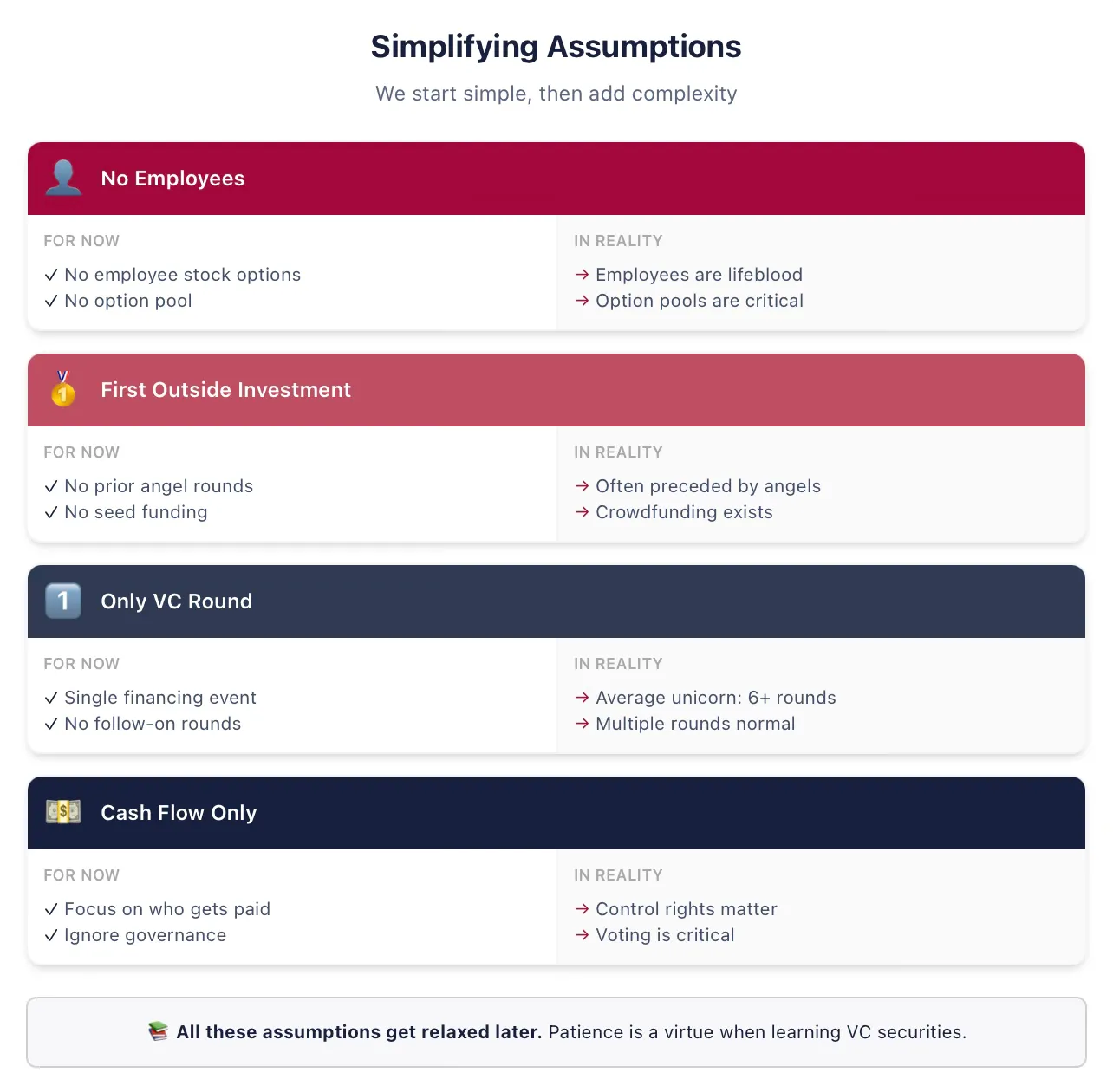

명확성을 위해, 몇 가지 간략화된 가정에서 출발하겠습니다. 이후 강의 자료에서 이 모든 일시적 가정을 점차 완화할 예정이니, 지속적으로 주의해 주세요! “아, 이 상아탑의 교수가 창업자들이 단순히 ‘주식을 보유하는 것’이 아니라 ‘귀속(vesting)’을 통해 주식을 얻는다는 사실을 모른다”고 생각하며 이 글을 떠나지 마세요. 제가 잘 알고 있습니다. 적절한 시점에 이 모든 주제를 다시 다룰 것입니다.

저는 첫 번째 VC 펀딩에 관한 초기 강의 자료 전반에서 다음 가정을 항상 사용할 것입니다(아래 용어가 익숙하지 않다면, 바로 지금 간략화하는 이유입니다):

가정: 소프트멧은 직원을 고용하지 않는다. 이 가정은 소프트멧이 직원에게 현금 또는 주식으로 보상을 제공하지 않음을 의미하며, 창업자를 순수한 소유자로서만 고려한다는 뜻입니다—직원이 아닌 것으로 간주합니다. 귀속 기간(Vesting Period) 및 창업자 고용 조항은 추후 논의합니다.

가정: 탑건은 소프트멧의 첫 외부 투자자이다. 현실에서는 대부분의 VC 라운드 이전에 앤젤 투자나 시드 펀딩이 존재하며, 다른 유형의 증권을 사용합니다.

가정: 이번 라운드가 소프트멧이 사적 VC 지원 기업으로서 조달할 유일한 투자금이 될 것이다. 현실에서는, 제 연구에 따르면 미국의 평균 유니콘 기업은 6회 이상의 VC 펀딩을 받습니다. 우리는 이 가정 역시 곧 완화할 것입니다.

가정: 오직 현금 흐름 조항만 중요하다. 터미 시트는 기업 거버넌스—즉 통제권, 의결권, 이사회 구성권—도 포함하지만, 이 부분은 추후 다룰 예정입니다.

투자자는 금융 증권을 통해 투자 수익을 확보한다

탑건의 1,000만 달러 투자는 현금을 증권으로 교환하는 위험 투자 라운드입니다. 탑건이 제안한 1,000만 달러 투자금은 ‘투자 금액(Investment Amount)’이라 불립니다.

투자에 대한 보상으로, 탑건은 소프트멧의 일부 소유권을 부여하는 증권을 획득하게 됩니다. 구체적으로, 이번 라운드의 일환으로 일정 수량의 신규 증권—A 라운드 우선주—이 발행되며, 이 증권이 탑건에게 배정됩니다. 그렇다면 탑건은 총 몇 주를 받게 될까요? 탑건의 투자 후 지분율은 어떻게 산정될까요? 향후 수익은 창업자와 VC 투자자 사이에서 어떻게 배분될까요?

터미 시트는 다양한 시나리오 하에서 ‘누가 무엇을 받는가?’를 명시함으로써 이러한 질문에 대한 단서를 제공합니다. 탑건이 획득할 주식 수는 투자 금액과 A 라운드 우선주의 원래 발행가격(OIP)에 의해 결정됩니다. 원래 발행가격(OIP)은 투자자가 증권을 발행할 당시 주당 지불한 가격이며, 일반적으로 OIP로 약칭되며, 원래 구매가격(Original Purchase Price, OPP)이라고도 불립니다.

참고: OIP는 액면가(Par Value)와 다릅니다. 액면가는 정관(articles of incorporation)에 규정된 주식의 명목상 가치로, 등록 시 임의로 설정되며, 기업의 실제 기업 가치와 거의 무관하며 실질적인 경제적 의미를 지니지 않습니다. 일반적인 액면가는 0.001달러 또는 0.0001달러이며, ‘무액면(no par value)’으로 설정하기도 합니다.

OIP를 이용해 탑건이 획득할 주식 수를 계산할 수 있습니다. 투자 금액은 1,000만 달러, OIP는 4달러이므로, 탑건이 받는 주식 수는 두 값을 나눈 값입니다:

따라서 탑건은 1,000만 달러의 현금을 소프트멧에 투자하여 250만 주의 A 라운드 우선주를 획득합니다. 보다 일반적으로, OIP, 투자 금액, 그리고 이번 라운드 투자자가 획득하는 주식 수 사이의 관계는 다음과 같습니다:

이 세 값 중 임의의 두 값을 알면, 나머지 하나를 유도해 낼 수 있습니다. 현실 속 터미 시트는 제안된 투자를 서술하는 방식이 상당히 다양하지만, 항상 주어진 정보로부터 이 세 값을 역산할 수 있어야 합니다. 소프트멧의 터미 시트는 투자 금액과 OIP를 명시합니다. 혹은 터미 시트가 투자 금액과 투자자가 획득할 주식 수를 제시할 수도 있습니다.

예제 1: 원래 발행가격(OIP)

벤처 캐피탈 펀드 ‘그레이트 인노베이션 파트너스(Great Innovation Partners)’는 초기 기업 ‘폭스 솔루션즈(Fox Solutions, Inc.)’에 2,500만 달러를 투자하여 200만 주의 시드 라운드 우선주를 획득했습니다. 이 증권의 원래 발행가격(OIP)은 얼마입니까?

원래 발행가격(OIP)은 다음과 같습니다:

즉, 그레이트 인노베이션은 시드 라운드 우선주 1주당 12.5달러를 지불했습니다.

창업자는 일반적으로 보통주를 보유한다

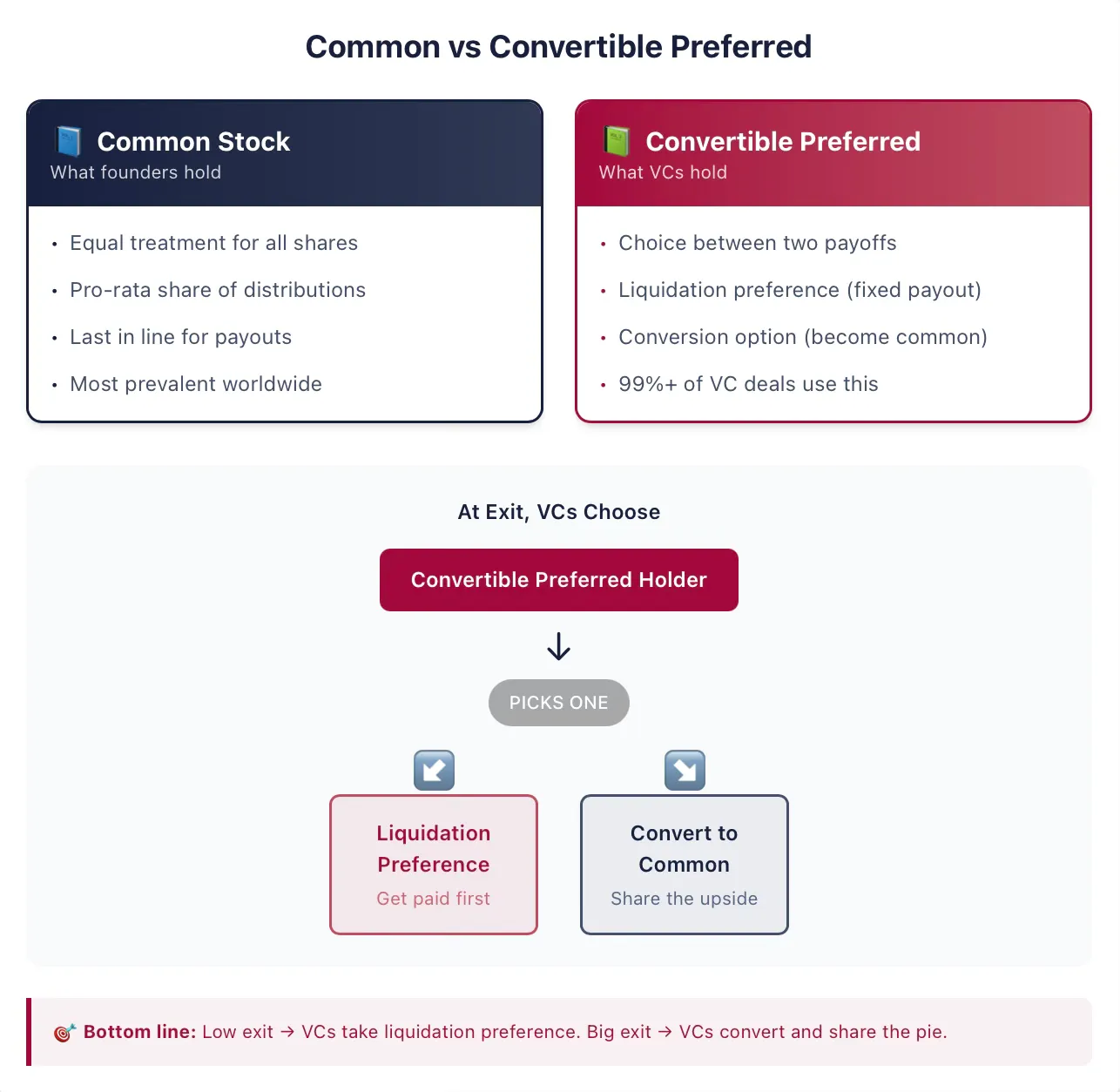

초기 기업의 창업자들은 일반적으로 보통주(Common Stock)를 보유합니다. 보통주는 세계적으로 상장기업과 비상장기업 모두에서 가장 보편적인 소유권 형태입니다. 주식은 기업의 소유권 형태로, 그 소유자(즉, 주주)에게 특정 권리를 부여합니다. 즉, 주주는 기업에 대해 청구권(claim)을 갖습니다. ‘지분(equity)’이라는 용어도 주식의 청구권을 설명하는 데 자주 사용되며, 본 문서에서는 ‘주식(stock)’과 ‘지분(equity)’을 서로 바꿔 사용합니다. 또한 ‘주식’ 또는 ‘지분’이라는 용어는 채무(debt)라는 또 다른 일반적인 기업 청구권 유형과 이 증권을 구분합니다.

‘보통주(common stock)’라는 용어에서 ‘보통(common)’이라는 표현은, 동일한 기업이 다른 유형의 증권을 발행할 경우에만 의미를 갖습니다. 만약 보통주가 기업이 발행한 유일한 증권이라면, 모든 주식은 동일하게 취급됩니다—즉, 청구권도 단 하나뿐입니다! 보다 일반적으로, 각 보통주는 다른 보통주와 동일한 방식으로 처리됩니다.

수익이 배분될 때, 1주 보통주는 다른 보통주와 동일한 수익을 받을 권리가 있습니다. 따라서 수익은 유통 중인 모든 보통주 사이에 균등하게 분배됩니다. 그러나 다른 소유자가 또 다른 유형의 증권을 보유하고 있다면, 수익 배분 방식은 매우 달라질 수 있습니다. VC 거래에서는 거의 언제나 이와 같은 상황이 발생합니다.

투자자는 전환 우선주를 보유한다

탑건이 획득한 A 라운드 우선주는 전환 우선주(Convertible Preferred Stock)의 한 예입니다. 전환 우선주는 미국에서 대부분의 VC 투자자가 선호하는 증권입니다. 이 증권은 채무와 보통주의 특성을 결합한 형태입니다. 야심 있는 창업자나 초기 투자자에게는 불행하게도, 이 증권의 구조는 직접 채무나 보통주 같은 전통적인 금융 증권에 비해 상당히 복잡합니다. 다행히도, 이제 우리가 함께 이 구조를 익히게 될 것입니다.

핵심적으로, 전환 우선주는 소유자에게 두 가지 가능한 수익 옵션 중 하나를 선택할 수 있도록 하는 금융 증권입니다. 소유자는 전환 우선주를 다른 증권(대개 보통주)으로 전환할 수 있습니다(이를 ‘선택적 전환 특성(Optional Conversion Feature)’이라 부릅니다). 또는, 보통주 주주가 어떠한 수익도 받기 전에, 우선적으로 일회성 지급을 받을 수 있습니다(이를 ‘청산우선권(Liquidation Preference Feature)’이라 부릅니다). 이 권리는 일반적으로 여러 추가 조건을 수반하며, 우리가 앞으로 살펴볼 다양한 추가 계약 조항에 따라 달라집니다. 그러나 핵심 아이디어는, 이 증권이 투자자에게 전환 특성과 청산우선권 특성 중 하나를 선택할 수 있는 권리를 부여한다는 점입니다.

특히 주식시장 및 투자은행 업계 경험이 있는 분들께 꼭 강조드리고 싶은 점은, 전통적인 금융시장에서 기업이 때때로 ‘우선주(preferred stock)’라는 이름의 증권을 발행하기도 한다는 점입니다. 표면적으로는 유사해 보이지만, VC 거래에서 발행되는 증권은 공개시장의 우선주와는 판이하게 다른 여러 특성을 지닙니다. 공개시장에서 우선주를 접해보신 분이라면—이것은 완전히 다릅니다. 이 부분을 건너뛰지 마십시오.

예제 2: 상장기업이 발행한 우선주

2018년, 대형 상장 보험사 메트라이프(MetLife)는 새로운 우선주 시리즈 MET-E를 발행하여 시장에 2,800만 주를 공급했습니다. 이 유형의 우선주는 채무 증권과 유사한 기능을 하며, 투자자에게 영구적이고 고정된 배당금을 제공합니다. MET-E는 투자자에게 5.63%의 액면이율(face rate)을 제공하지만, 의결권은 부여하지 않습니다(보통주와 달리). 우선주 주주는 기업 수익에 대해 보통주 주주보다 우선적으로 배당금을 수령할 권리가 있으나(채권자보다는 후순위), MET-E와 같은 우선주는 일반적으로 전환 특성을 갖지 않습니다.

VC 계약서에서는 이 증권을 단순히 ‘우선주(preferred stock)’라고 부르는 경우가 많지만, VC 계약서나 터미 시트에서 ‘우선주’라는 용어를 보면, 안전하게 ‘전환 가능’하다고 가정해도 됩니다. 제가 분석한 수천 건의 VC 계약서 중, ‘우선주’라고 명시된 증권의 99% 이상이 실제로 전환 가능합니다.

계약서에서는 보통 증권명에 ‘전환 가능(convertible)’이라는 표현을 생략하지만, 다른 부가적인 용어는 종종 포함됩니다. 예를 들어, 이 증권은 탑건의 제안처럼 ‘A 라운드 우선주(A Series Preferred Stock)’라고 명명될 수 있습니다.

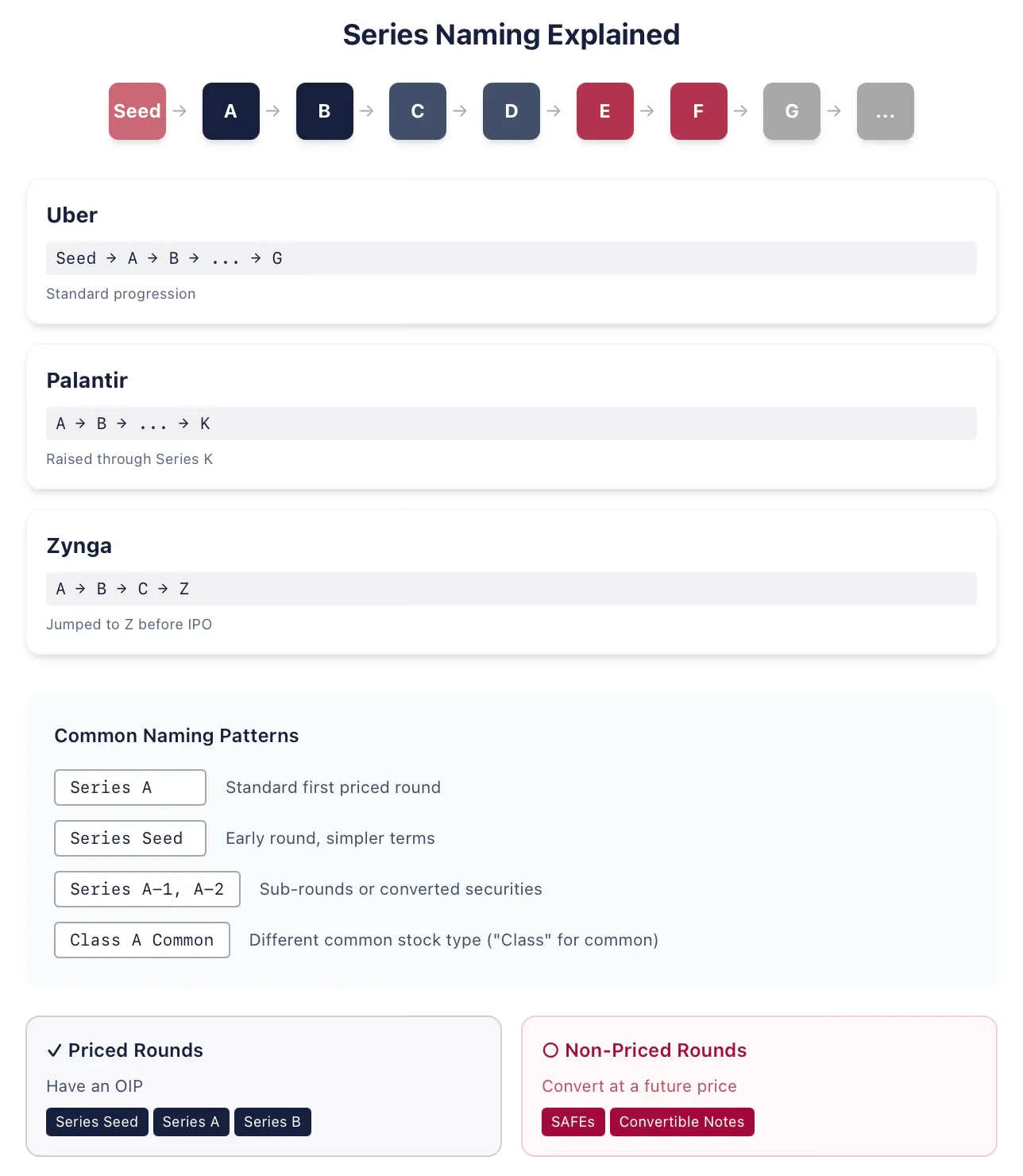

예제 3: 시리즈 문자

카풀 기업 우버(Uber)는 사적 VC 지원 기업 시절, 시드 라운드, A 라운드, B 라운드 등 순차적으로 A~G 라운드까지의 우선주를 발행했습니다. 빅데이터 분석 기업 팔란티어(Palantir)는 2015년 펀딩 라운드에서 K 라운드 우선주를 발행했는데(이전에 A~J 라운드를 이미 발행함). 우주 항공 기업 스페이스X(SpaceX)는 최종 상장 전까지 우선주의 시리즈 명명에 알파벳 전체를 소진할 가능성이 높습니다(이 글을 작성하는 시점은 2026년 1월입니다). 때때로 기업은 재구성(restructuring) 등의 이유로 알파벳 순서를 따르지 않고 증권을 발행하기도 합니다. 예를 들어, 온라인 게임 기업 징가(Zynga)는 A 라운드, B 라운드, C 라운드 우선주를 발행한 후, 상장(IPO) 직전에 갑작스럽게 Z 라운드 우선주를 발행했습니다.

역사적으로, A 라운드 우선주는 첫 번째 VC 펀딩 라운드에서 발행되는 증권의 이름이었습니다. 지난 15년 정도 동안, 첫 번째 증권은 종종 ‘시드 라운드 우선주(seed preferred stock)’라고도 불리는데(우버의 경우처럼), 이는 보통 A 라운드 우선주보다 구조가 더 단순할 가능성이 있음을 의미합니다. 창업자와 투자자는 또한 이 기업이 매우 초기 단계임을 전달하고자 할 수도 있습니다. 기업이 추가 펀딩 라운드를 완료하면, 일반적으로 A 라운드 우선주가 발행됩니다. 따라서 ‘A 라운드’라고 해서 반드시 첫 번째 VC 펀딩임을 의미하지는 않습니다.

그렇다면 ‘첫 번째 VC 펀딩’이란 정확히 무엇입니까? 이를 판단하는 가장 좋은 방법은 ‘이 라운드가 가격 책정 라운드(pricing round)인지’ 여부를 묻는 것입니다—즉, 증권에 OIP가 있는지 확인하는 것입니다. 만약 기업이 SAFE 또는 전환성 어음을 발행한다면, 이는 가격 책정 라운드가 아닙니다. 그러나 시드 라운드 우선주는 가격 책정 라운드입니다.(참고: 일반적으로 ‘가격 책정되지 않은 라운드(non-pricing round)는 기업 가치를 전혀 설정하지 않는다’고 알려져 있지만, 이는 부정확합니다. 이에 대해서는 적절한 시점에 논의하겠습니다.)

VC 투자자와 스타트업에 법률 자문을 제공하는 변호사들은 명명법(naming convention)에 매우 창의적입니다. 따라서 다양한 다른 변형 명칭이 존재합니다. 때때로 이런 미묘한 명칭 차이는 특정한 계약 조건을 나타내기도 합니다. 예를 들어, 어떤 시리즈 뒤에는 추가 번호가 붙을 수 있습니다(A 라운드 뒤에 A-1 라운드, A-2 라운드 등). 같은 라운드의 일부인 경우, 이러한 A-1 주식은 A 라운드 주식과 특정 조항에서만 약간 차이가 나며, 나머지 면에서는 동일합니다. 이는 종종 일부 기존 유동성 증권이 (거의 동일한) A 라운드로 전환되기 때문입니다. 또는, 이는 완전히 다른 펀딩 라운드의 일부일 수도 있습니다. 예를 들어, 기업이 해당 분야의 B 라운드 기업이 시장에서 기대하는 마일스톤을 아직 달성하지 못했다고 판단했을 경우입니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News