주말 휴장 기간 동안 하이퍼리퀴드(Hyperliquid)는 바이낸스(Binance)보다 금 가격 재개 시점의 가격을 더 정확히 예측했습니다.

TechFlow 선정TechFlow 추천

주말 휴장 기간 동안 하이퍼리퀴드(Hyperliquid)는 바이낸스(Binance)보다 금 가격 재개 시점의 가격을 더 정확히 예측했습니다.

시장이 폐쇄되었을 때, 혹은 지정학적 리스크가 실시간 가격 책정을 요구할 때, 하이퍼리퀴드(Hyperliquid)는 선제적으로 대응하여 선물 시장의 최종 재개 가격에 더 근접한 가격을 제시합니다.

저자: 쿠날 도시(Kunal Doshi)

번역 및 편집: TechFlow

TechFlow 서론: 본 기사는 실시간 데이터를 바탕으로 한 독창적인 분석이다. 저자는 이번 주말 지정학적 위기 상황에서 COMEX가 휴장한 사이, 하이퍼리퀴드(Hyperliquid)와 바이낸스(Binance)의 금·은 영구선물계약(퍼페추얼 컨트랙트) 가격을 비교했다. 그 결과, 하이퍼리퀴드는 가격 반응이 더 빠를 뿐만 아니라, COMEX 재개 시점의 실제 가격에도 훨씬 더 근접함을 확인하였다. 데이터 분석 방법론이 명확하고 결론이 설득력 있어, ‘DEX가 진정한 가격 발견(price discovery) 능력을 갖추었는가?’라는 질문에 대한 드문 사례를 제공한다.

전문:

이번 주말 지정학적 리스크가 폭발했을 때 COMEX는 휴장했으나, 하이퍼리퀴드와 바이낸스는 정상 운영되었다. 두 거래소는 금과 은의 영구선물계약을 계속 거래하였다. 필자는 하이퍼리퀴드의 Trade.xyz와 바이낸스의 가격을 COMEX 가격과 비교하여, 어느 거래소가 먼저 움직였는지, 그리고 COMEX 재개 시점에 어느 쪽이 실제 가격에 더 근접했는지를 관찰하였다.

평상시 영업일 조건에서는 두 플랫폼의 거래 가격이 COMEX 대비 약 14~30베이시스포인트(bp)의 구조적 할인을 보였다. 이는 예상된 결과이다. COMEX 근월 선물은 보유 비용(Carry Cost)을 포함하는 반면, 영구선물은 현물 가격에 더 가까운 수준을 추적하기 때문이다. 이러한 할인은 기준선으로 간주된다.

이 맥락에서 주말의 가격 편차는 단순한 잡음이 아니다.

COMEX 금요일 종가 이후 두 거래소의 가격은 상승하기 시작하였다. 하이퍼리퀴드는 더 적극적으로 움직였으며, 주말 내내 지속적인 프리미엄을 유지하였다.

금 가격(Gold Prices)

은 가격(Silver Prices)

이란에 대한 공습 소식이 전해진 직후, 두 거래소는 즉각 반응하였다. 그러나 변동성이 가장 극심했던 구간에서는 하이퍼리퀴드의 금·은 가격이 항상 바이낸스보다 높았다.

주말 동안 하이퍼리퀴드의 금·은 가격은 바이낸스 대비 중위수 프리미엄이 각각 75bp, 78bp였다. 평상시 영업일에는 이 크로스플랫폼 프리미엄이 일반적으로 0에 가깝다. 이 편차는 하이퍼리퀴드 거래자들이 지정학적 리스크를 바이낸스보다 훨씬 더 높게 평가하고 있음을 시사한다.

진정한 시험은 COMEX 재개 순간에 있다.

필자는 동일한 1분 K-바 차트를 사용해 COMEX 첫 번째 시가를 기준으로 벤치마킹하였다. COMEX 재개 시점에서 선물 가격은 두 거래소 모두보다 높았다. 하이퍼리퀴드는 금의 경우 재개 가격보다 22bp 더 가까웠고, 은의 경우 31bp 더 가까웠다. 즉, 하이퍼리퀴드의 주말 가격은 전통적 시장 재개 가격을 더 정확히 예측한 것으로 입증된 것이다.

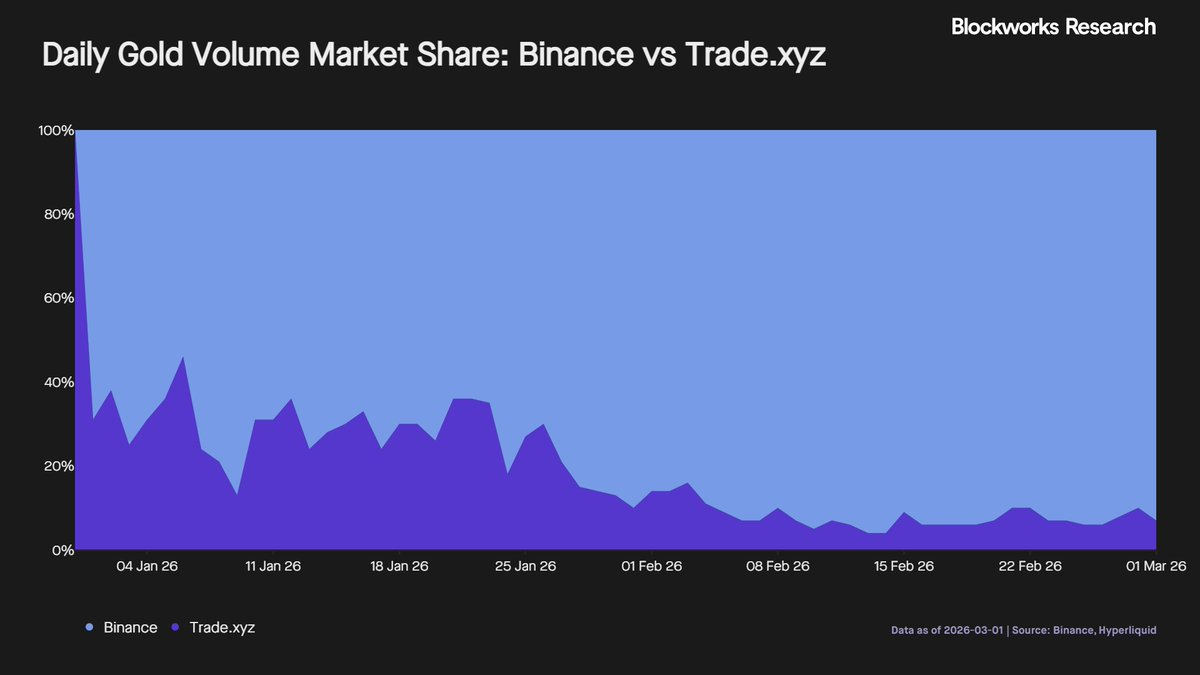

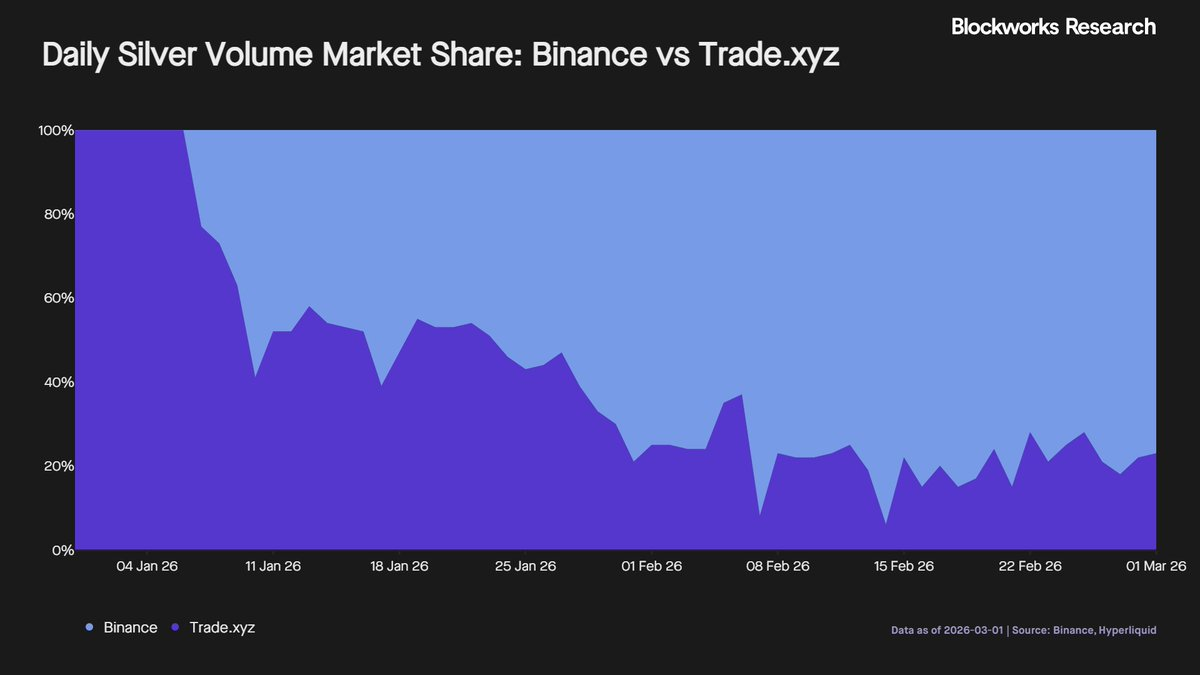

하지만 거래량은 완전히 다른 이야기를 들려준다.

미화 기준 절대 규모로 보면 바이낸스가 압도적 우위를 차지한다. 금의 경우 바이낸스의 점유율은 최저치 54%에서 현재 93%로 상승하였다.

은의 경우 바이낸스 점유율은 23%에서 77%로 증가하였다.

여기서 분석을 멈춘다면 바이낸스가 명백한 승자처럼 보일 것이다.

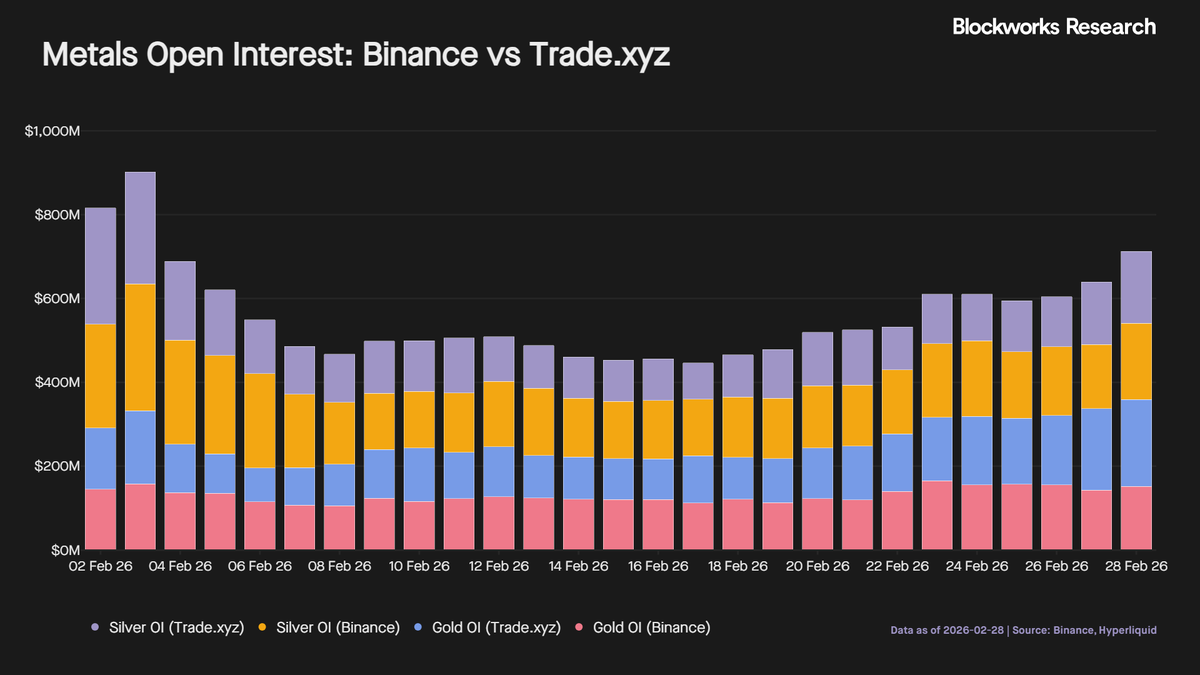

그러나 미결제약정(오픈 인터레스트) 규모는 또 다른 이야기를 전달한다. 두 플랫폼의 미결제약정 규모는 유사하다. 그러나 바이낸스는 단위 미결제약정당 훨씬 더 많은 거래량을 창출하였다. 동일한 규모의 포지션을 훨씬 더 자주 교체하고 있는 것이다.

바이낸스의 금 일일 거래량은 미결제약정 대비 하이퍼리퀴드의 12.6배이며, 은은 2.8배이다. 이는 경미한 차이가 아니라 활동 강도 측면에서 한 단계(10배) 차이 나는 수준이다.

미결제약정 규모가 유사한데도 특정 플랫폼의 거래량이 훨씬 높다면, 이 활동은 반드시 검토할 가치가 있다. 이는 바이낸스의 거래량 중 상당 부분이 방향성 신념을 반영하기보다는 동일한 포지션을 반복적으로 역전시키는 행위에서 기인할 가능성을 시사한다.

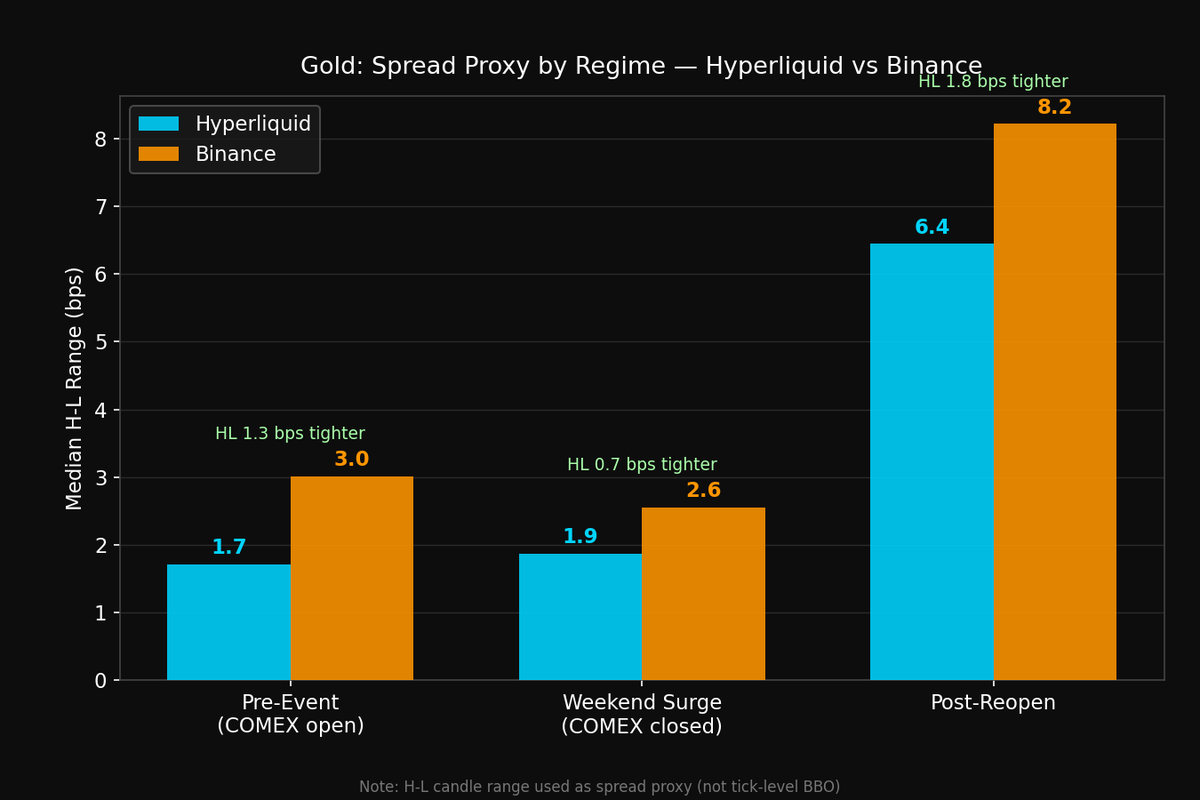

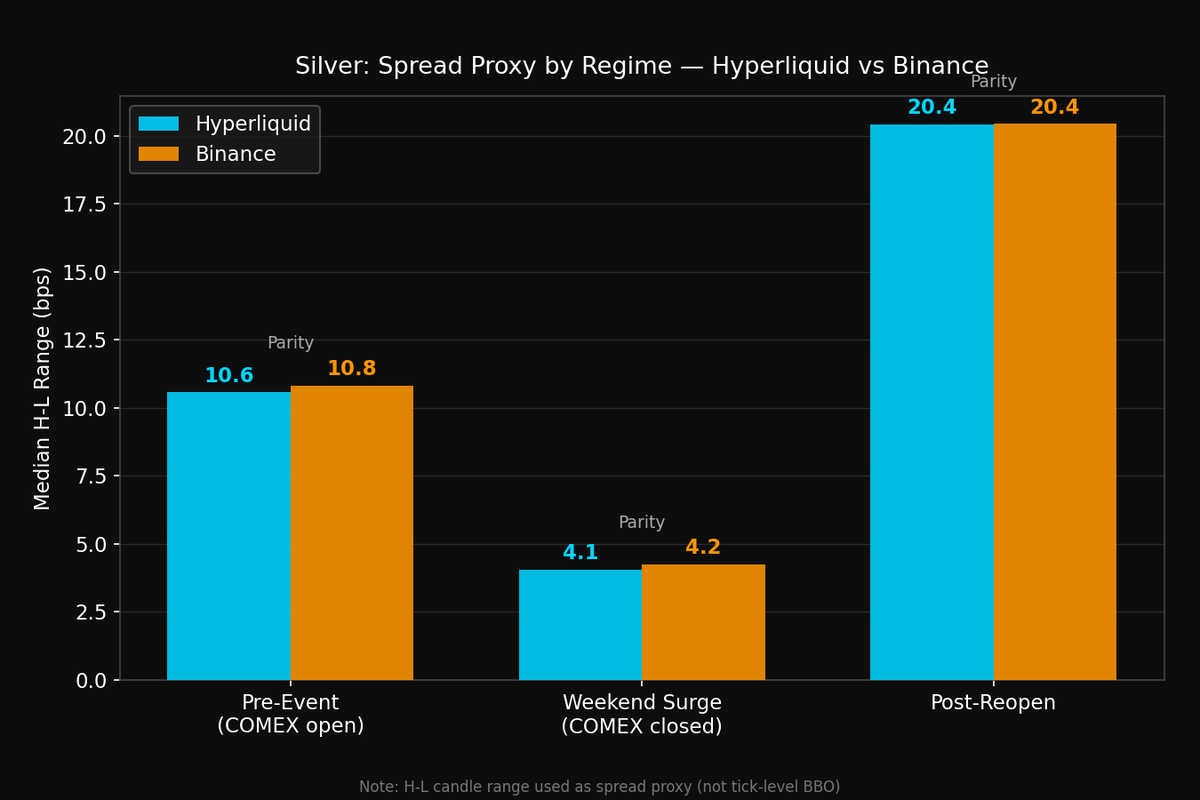

유동성(Liquidity)은 또 다른 차원을 제시하며, 특히 금에서 그 차이가 두드러진다.

금의 경우 하이퍼리퀴드의 호가 차이(spread)가 지속적으로 더 좁았다. 사건 발생 전 하이퍼리퀴드의 평균 스프레드는 2.9bp, 바이낸스는 3.7bp였다. 주말 변동성 기간에는 하이퍼리퀴드가 평균 1.9bp, 바이낸스는 2.6bp로 축소되었다. 재개 후 양쪽 모두 스프레드가 확대되었으나, 하이퍼리퀴드는 여전히 더 좁아 6.4bp, 바이낸스는 8.2bp였다.

은의 경우는 다르다.

사건 발생 전 두 거래소의 스프레드는 이미 높았으며 거의 동일한 수준이었다: 하이퍼리퀴드 12.1bp, 바이낸스 11.8bp. 주말 기간에는 각각 4.1bp, 4.2bp로 축소되었다. 재개 후에는 양쪽 모두 급격히 확대되어 20.4bp로 동일해졌다.

이 지표에서 은은 구조적 유동성 우위를 보이지 않으며, 양측의 스프레드 성능은 실질적으로 차이가 없었다.

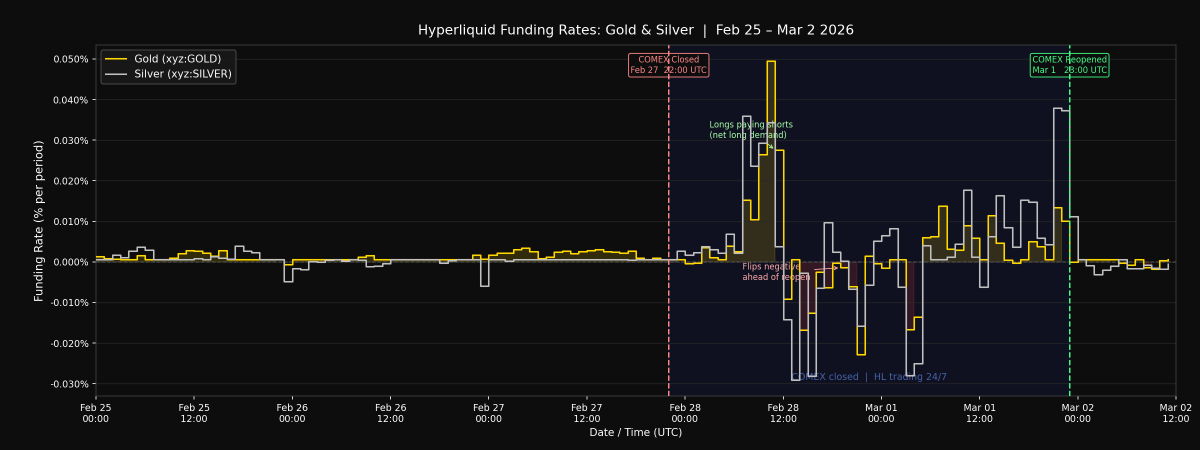

자금 요율(Funding Rate)은 또 다른 통찰을 제공한다.

하이퍼리퀴드의 자금 요율은 주말 초반 양(+)값을 보였으며, 롱 포지션 보유자들이 숏 포지션 보유자에게 수수료를 지불하였다. 이는 지정학적 리스크의 진전에 따라 시장 전체에 순방향성 상향 리스크 노출 수요가 존재함을 의미한다. 일요일 밤, 거래자들이 COMEX 재개에 대비해 포지셔닝을 시작하면서 자금 요율은 약간 음(-)으로 전환되었다.

요약

바이낸스는 원시 거래량 측면에서 압도적 우위를 차지하며, 거래 건수와 활동 점유율 또한 더 크다.

그러나 모든 거래량이 동등하지는 않다. 시장이 휴장 중이고 지정학적 리스크를 실시간으로 가격 책정해야 할 때, 하이퍼리퀴드는 먼저 움직였으며, 선물시장 최종 재개 가격에도 훨씬 더 근접하였다. 압박 상황에서 정확한 가격 책정은 어떤 거래소든 핵심 기능이며, 하이퍼리퀴드가 이번 주말 보인 움직임은 시장이 이러한 전환을 이미 가격에 반영하기 시작했음을 보여준다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News