MM 2의 공격: 시장조성자 주문서와 주문 흐름

저자: Dave

왜 알트코인을 매수한 후 짧은 시간 내내 운이 안 좋을까? 왜 거대해 보이는 마켓메이커들이 1011의 매도 주문도 받지 못할까?

왜 1011 이후 대화하는 마켓메이커들은 모두 태연하게 당일 손실이 거의 없었다거나 오히려 수익을 봤다고 말할까? 이 글에서는 여러분께 마켓메이커의 오더북과 오더플로우에 대해 소개하겠습니다.

1. 제한가 오더북 (Limit Order Book, LOB)

마켓메이커의 전장은 캔들차트가 아니라 LOB이다.

핵심 개념:

-

깊이(Depth): 각 가격 레벨별 호가량.

-

틱 사이즈(Tick Size): 가격 변동의 최소 단위. 고주파 환경에서 틱 사이즈는 대기 전략에 매우 중요하다.

-

가격 개선(Price Improvement): 현재 최유리 매수/매도가(NBBO)보다 더 유리한 가격을 제시할 때, 시장에 가치를 창출하는 것이다.

예를 들어 현재 BTC의 매수가(bid)가 10만, 매도가(ask)가 11만일 때, 당신이 10.1만에 매수 호가를 낸다면 spread를 좁히며 시장에 가치를 창출하는 것이다.

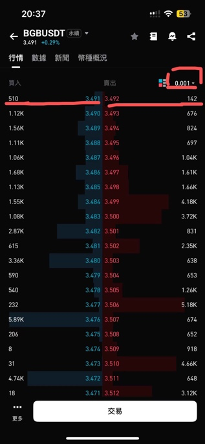

글을 작성하면서 어떻게 이 섹션을 설명할지 고민했고, 결국 실제 오더북을 직접 보여주는 것이 가장 명확하다고 판단했다. 친구 bg를 위해 홍보도 할 겸, bgb를 예로 들어보겠다.

위는 bgb의 최소 틱 사이즈 기준 오더북이다. 최소 단위가 0.001임을 확인할 수 있고, 현재 호가창 깊이는 천 달러 이상이며 spread가 매우 작아 최소 틱 사이즈까지 조정되어 있다. 또한 깊이가 '크리스마스 트리' 형태로 분포되어 있는데, 호가창으로부터 멀어질수록 주문량이 커진다. 그러나 틱 사이즈를 좀 더 크게 조정하면 깊이가 확성기 모양으로 분포되며, 호가창 근처일수록 주문량이 많고 유동성이 풍부하며, 멀어질수록 호가 물량이 줄어든다(1011 유동성 공백 현상의 원인 중 하나).

크리스마스 얘기가 나와서 말인데, 본문의 예정 게재일은 12월 24일 성탄절 전야다. 모두에게 메리 크리스마스!

2. 마켓메이커 수익원천: 스프레드(spread)

스프레드는 단순한 이윤이 아니라, 주로 세 가지 비용으로 구성된다:

-

주문 처리 비용(Order Processing): 거래소 수수료, 하드웨어 지연, 인건비.

-

재고 리스크(Inventory Risk): 포지션 보유 기간 동안 가격이 불리하게 움직일 위험. 지난 회에서 다뤘다.

-

역선택 비용(Adverse Selection): 이것이 가장 핵심적인 요소다—당신이 체결될 때 상대방이 당신이 모르는 정보를 알고 있을 수 있다는 의미다. 즉, 당신이 내부정보 보유자에게 속았을 가능성이 있다.

-

스프레드에는 세 종류가 있다: Quoted Spread(호가 스프레드), Effective Spread(유효 스프레드), Realized Spread(실현 스프레드). 호가 스프레드는 ask-bid 간 차이로 가장 이해하기 쉬우며, 실현 스프레드는 가격 조정 후 실제로 남는 이윤을 측정하는 것으로, 2 x (P_trade – P_futuremid)로 표현되며 미래 중간가격을 포함하고 있어 기회비용을 고려하는 것과 유사하다.

3. 오더플로우(order flow)

오더플로우란 마켓메이커가 받는 주문 흐름을 의미한다. 매우 심오한 주제로서, 마켓메이커는 자신의 장부(book)를 관리하기 위해 헤징, 매칭, 호가 조정 등의 다양한 조작을 수행한다. 여기에는 많은 전문 개념과 운영 기술이 포함되며, 심지어 법적 문제까지 발생할 수 있다. 예를 들어 이해상충 방지를 위해 agency trade와 principle trade는 서로 맞서지 않아야 한다. 본문에서는 오더플로우 독성(Order Flow Toxicity)과 VPIN 두 개념만 소개하고자 한다. 만약 마켓메이커 회사에서 나를 채용한다면 팬들을 위해 전문적인 오더플로우 관리 내용을 업데이트하겠다.

독성 유동성(Toxic Flow)이란 정보를 가진 거래자(informed trader)로부터 오는 주문을 의미하며, 그들은 가격이 곧 변동할 것을 알고 있으므로 실현 스프레드 손실을 초래한다. 왜냐하면 그들은 내부 정보를 통해 P_futuremid를 이미 알고 있기 때문이다. 따라서 우리 소형 마켓메이커들도 이러한 독성 내부정보 보유자에게 속지 않도록 주의해야 한다.

무독성 유동성(Noise/Retail Flow)은 소매 투자자나 수동적으로 자산 비중을 조정하는 펀드로부터 오는 것이다. 이는 마켓메이커가 가장 선호하는 '식량'이다.

자신을 보호하기 위해 마켓메이커는 방독 메커니즘을 통해 호가를 조정한다. '독성'을 막는 간단한 방법 중 하나는 모든 능동적 주문이 독성이라고 가정하고, 예를 들어 매수 주문이 들어오면 즉시 reservation price를 하향 조정하여 전체 호가를 낮추는 것이다. 이는 이전 장에서 제기된 의문, 즉 왜 우리는 항상 고점에 사게 되는지에 대한 해답이기도 하다. 마켓메이커가 리스크 관리를 위해 호가를 조정하기 때문이다. 하지만 똑똑한 독자라면 다시 의문을 제기할 것이다. 만약 내부정보 보유자가 대량 매수를 한다면? 정보 우위를 이용해 무모하게 호가창을 돌파하려 한다면? 네, 이것이 바로 1011 사태의 가능성이며, 백억 달러 규모의 대형 마켓메이커도 시장을 받쳐내지 못한 이유이기도 하다.

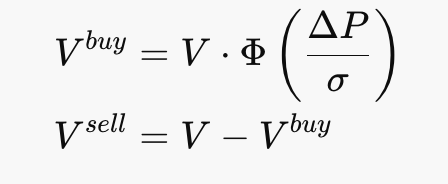

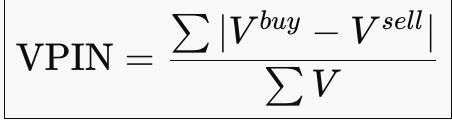

핵심 지표: VPIN(Volume-weighted Probability of Informed Trading).

VPIN ≈ 현재 시장에서 마켓메이커가 '일방향 유동성에 지속적으로 타격받을 가능성'. 일방향 압력이 급증하면 마켓메이커의 인벤토리가 일방적으로 누적되고, 평균회귀 가정이 무너진다. 이때 마켓메이커는 호가를 철회(Pull quotes)하거나 유동성을 잠시 제공하지 않고 오더플로우의 대칭 회복을 기다린다. 그러나 만약 오더플로우가 대칭을 회복하지 못한다면? 혹은 오더플로우 편차가 너무 심해 스스로 포지션 청산을 강요받는다면? 이것이 바로 1011 참사다. 거래소가 1011을 통해 어떻게 수익을 얻는지에 관한 에피소드도 한번 기획해보고 싶다. 다음에 기회가 되면 다뤄보겠다.

본론으로 돌아와서, VPIN이 비정상일 경우 마켓메이커는 호가 철회(Pull quotes), 스프레드 확대(Widen spread)—즉 서비스 수수료를 더 받아 가격 조정 손실을 만회하거나, 사이즈를 축소해 인벤토리 누적 속도를 통제한다.

이번 회는 마켓메이커 이야기의 첫 번째 파트를 마무리한다. 일반 투자자의 관점에서 보면, 전설 속의 '강세장 조작' 진실이 이미 드러났다. 다음편에서는 마켓메이커의 시각에서 좀 더 '기관적'인 주제들을 소개할 예정이니, 단단히 잡고 계세요.

애니메이션은 매 회 마지막에 다음 회 예고를 보여주는데, 이 글도 한 번 따라해보겠다. 만약 우리가 주술회전의 세계에 들어선다면, 오더플로우는 '주력(呪力)'이고, 견적 조작은 '술식(術式)'이라면, 다음편에서는 마켓메이킹 속의 '영역전개(領域展開)'를 살펴볼 것이다.

후사는 어떻게 전개될지, 다음 회를 기다려 주시기 바란다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News