'핀에 꽂히고' 싶지 않다면 암호화시장은 이 '비법'이 필요할 수 있다

글: Daii

나는 항상 말한다. 현재의 암호화폐 시장은 마치 '미개척지' 같다.

가장 눈에 띄는 증거는 바로 '침형 와이킹(pin spike)'이다. 이것은 신비주의가 아니라 깊이 부족 + 레버리지 연쇄 강제청산 + 장내 체결 선호가 겹쳐진 결과다. 핵심 밀리초 안에 가격이 당신의 스탑로스 지점까지 급락하고 포지션이 쓸려가며, K라인에는 길고 가느다란 '촛심'만 남는다. 마치 갑자기 찌르는 바늘처럼.

이러한 환경 속에서 부족한 것은 운이 아니라 최소한의 기준선이다. 전통 금융은 이미 이 기준선을 제도에 명시했다. 바로 거래 투과 금지(Trade-Through Rule)다. 그 논리는 극히 단순하지만 매우 강력하다.

시장에 더 좋은 공개 가격이 존재하는 경우, 어떤 브로커나 거래소도 이를 무시해서는 안 되며, 더 나쁜 가격으로 주문을 체결해서도 안 된다.

이는 도덕적 설득이 아니라 책임을 물을 수 있는 강제적 제약이다. 2005년 미국 증권거래위원회(SEC)는 이 기준선을 Reg NMS Rule 611에 명확히 규정했다. 모든 시장 참여자들(특히 거래센터는 보호된 호가를 투과할 수 없으며, 브로커는 FINRA 5310의 최적 실행 의무를 별도로 부담함)은 '주문 보호(order protection)'를 이행해야 하며, 우선적으로 최상의 이용 가능한 가격을 제공하고 경로 및 실행 기록을 남겨 검증 가능하고 책임을 묻도록 해야 한다. 이 규칙은 '시장 변동성 제거'를 약속하지 않지만, 변동성 속에서도 당신의 체결 가격이 부당하게 '열등화'되지 않도록 보장한다. 다른 곳에서 더 좋은 가격을 얻을 수 있음에도 불구하고 자신이 있는 거래소에서 무작정 체결되는 일을 방지하는 것이다.

많은 사람들이 질문한다. "이 규칙이 침형 와이킹을 막을 수 있나요?"

직설적으로 말하자면, 이 규칙은 긴 와이킹을 완전히 없앨 수는 없지만, '긴 와이킹이 당신의 체결에 미치는 피해 사슬'을 끊을 수 있다.

한눈에 이해하기 쉬운 상황을 상상해보자.

-

동일한 순간, 거래소 A에서 BTC가 $59,500까지 일시적으로 급락하며 침형 와이킹이 발생한다.

-

반면 거래소 B에서는 여전히 $60,050의 유효한 매수 호가가 유지되고 있다.

당신의 스탑로스 시장가 주문이 A에서 '현지에서' 체결된다면, 당신은 침형 끝값으로 청산된다. 그러나 주문 보호가 있다면, 경로 설정은 반드시 당신의 주문을 B의 더 유리한 매수가로 보내야 하거나, A의 열등한 가격에서의 체결을 거부해야 한다.

결과는? 와이킹은 여전히 차트에 남아 있지만, 그것이 더 이상 당신의 체결 가격이 아니다. 이것이 바로 이 규칙의 가치다. 와이킹을 없애는 것이 아니라, 와이킹이 당신에게 닿지 못하게 하는 것이다.

물론, 계약 폭파 자체를 트리거하려면 마크 가격/지수, 변동대역, 경매 재시작, MEV 대응 등이 함께 작동하여 '와이킹 생성'을 관리해야 한다. 하지만 체결의 공정성 측면에서 보면, '거래 투과 금지'라는 기준선은 사용자 경험을 즉각적으로 향상시키고 실현 가능하며 감사 가능한 거의 유일한 해결책이다.

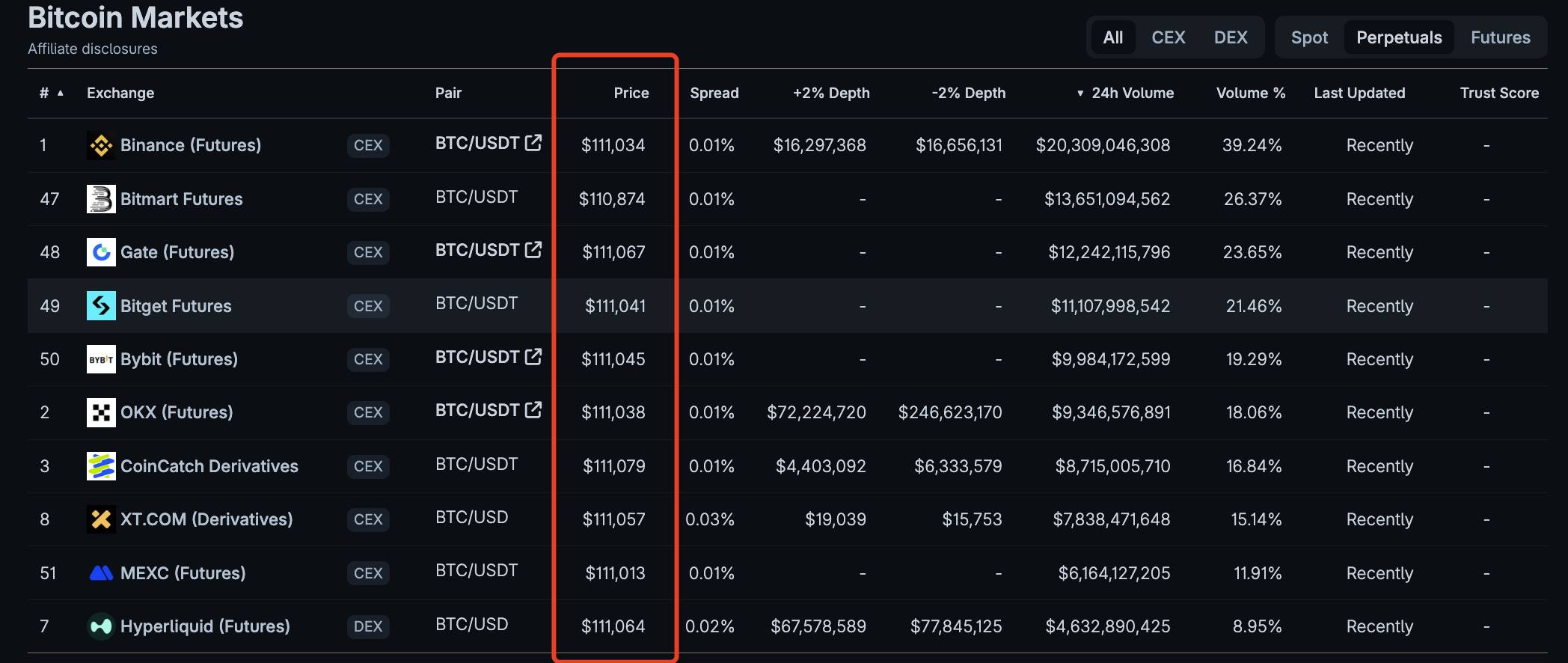

안타깝게도 암호화폐 시장은 아직 이러한 기준선을 갖고 있지 않다. 한 장의 표가 천 마디 말보다 낫다.

위의 BTC 영구계약 호가표를 통해 알 수 있듯, 거래량이 가장 큰 상위 10개 거래소의 호가는 하나도 일치하지 않는다.

현재 암호화폐 시장 구조는 극도로 분절되어 있다. 수백 개의 중앙화 거래소, 수천 개의 탈중앙화 프로토콜들이 서로 분리된 가격을 형성하며, 여기에 크로스체인 생태계의 분산과 레버리지 파생상품의 우세가 더해져, 투자자가 투명하고 공정한 체결 환경을 얻는 것은 하늘의 별 따기만큼 어렵다.

왜 지금 이 문제를 꺼내는지 궁금할지도 모른다.

바로 9월 18일, 미국 증권거래위원회(SEC)가 전국시장시스템(NMS) 내에서의 거래 투과 금지 규칙의 성과와 존폐 여부를 논의하는 원탁 회의를 개최할 예정이기 때문이다.

이 일은 전통 증권과만 관련된 것처럼 보이지만, 내게는 암호화폐 시장에 대한 경고다. 집중도가 매우 높고 규칙이 성숙한 미국 주식 시스템조차 거래 보호 메커니즘을 재검토하고 업그레이드해야 한다면, 더욱 분절되고 복잡한 암호화폐 시장에서 일반 사용자는 기본적인 보호선을 훨씬 더 절실히 필요로 한다.

암호화폐 시장 제공자(CEX 및 DEX 포함)는 언제라도 더 나은 공개 가격을 무시해서는 안 되며, 투자자가 피할 수 있었던 상황에서 열등한 가격으로 체결되는 일이 없어야 한다. 오직 이런 방식으로만 암호화폐 시장은 '미개척지'에서 진정한 성숙과 신뢰성을 갖춘 시장으로 나아갈 수 있다.

지금 당장은 이 일이 터무니없어 보일 수도 있고, 망상이라고 불러도 무방하다. 그러나 거래 투과 금지 규칙이 미국 주식 시장에 가져온 혜택을 이해한다면, 비록 아무리 어려워도 시도해볼 가치가 있다는 것을 알게 될 것이다.

1. 거래 투과 금지 규칙(Trade-Through Rule)은 어떻게 정립되었는가?

돌아보면, 이 규칙의 정립은 완전한 연속 과정을 거쳤다. 1975년 입법 권한 부여에서 시작하여, 거래소간 거래 시스템(ITS)의 연결 실험을 거쳐, 2005년 전면 전자화 전환, 그리고 2007년 단계적 시행까지. 이는 변동성을 없애려는 것이 아니라, 변동성 속에서도 투자자가 여전히 적정한 더 나은 가격을 받을 수 있도록 보장하려는 목적이다.

1.1 분절화에서 통합시장으로

1960~70년대 미국 주식시장이 직면한 가장 큰 문제는 분열이었다. 각 거래소와 시장 조성 네트워크가 독자 운영되면서, 투자자는 어디서 전체 시장의 '현재 최적 가격'을 얻을 수 있는지 알 수 없었다.

1975년 미국 의회는 《증권법 개정안》을 통과시켜 처음으로 '전국시장시스템(NMS)' 구축을 명확히 제안했으며, SEC가 여러 거래 장소를 연결할 수 있는 통합 프레임워크를 주도적으로 구축하도록 요구했다. 목표는 공정성과 효율성 향상이었다. [국회 홈페이지, sechistorical.org]

법적 권한을 획득한 후, 규제 기관과 거래소들은 과도기적인 '연결 케이블'인 거래소간 거래 시스템(ITS)을 도입했다. 이는 마치 거래소들을 연결하는 전용 인터넷 케이블처럼, 서로 다른 장소 간에 호가와 경로 정보를 공유하여, 현장에서 열등한 가격으로 체결될 때 인근의 더 나은 가격이 무시되는 일을 방지했다. [SEC, Investopedia]

ITS는 전자화 거래의 발전과 함께 점차 사라졌지만, '더 나은 가격을 무시해서는 안 된다'는 개념은 이미 깊이 뿌리내렸다.

1.2 Regulation NMS와 주문 보호

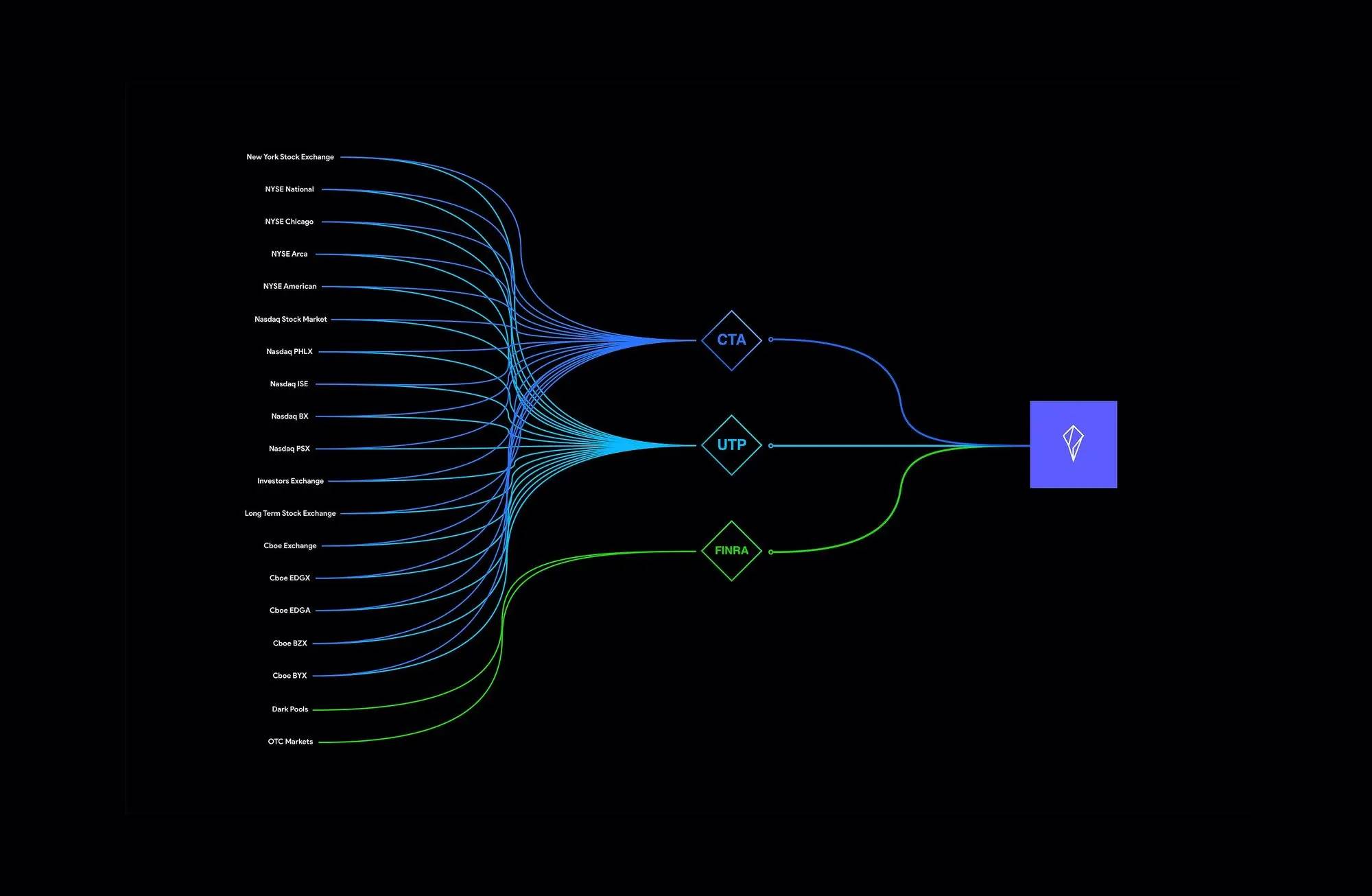

1990년대 들어 인터넷과 소수점 가격 책정(decimalization)은 거래를 더 빠르고 더 분절적으로 만들었고, 기존의 반자동 시스템은 완전히 따라가지 못했다. 2004~2005년, SEC는 역사적인 새 규칙 Regulation NMS를 도입했다. 이는 네 가지 핵심 조항을 포함한다: 공정 접근(Fair Access, Rule 610), 거래 투과 금지(Trade-Through, Rule 611), 최소 호가 단위(Minimum Pricing Increment, Rule 612), 시장 데이터 규칙(Market Data Rules, Rule 603). [SEC]

여기서 Rule 611, 즉 유명한 '주문 보호 규칙(Order Protection Rule)'은 쉽게 말하면, 다른 거래소에서 이미 더 나은 보호 호가가 게재된 상태라면, 해당 거래소는 더 나쁜 가격으로 주문을 체결해서는 안 된다는 의미다.所谓 '보호 호가'란 실시간 자동 실행 가능한 호가여야 하며, 수동 처리되는 느린 주문은 포함되지 않는다. [SEC Final Rule]

이 규칙을 실제로 적용하기 위해 미국 시장은 두 가지 핵심 '기반'을 마련했다.

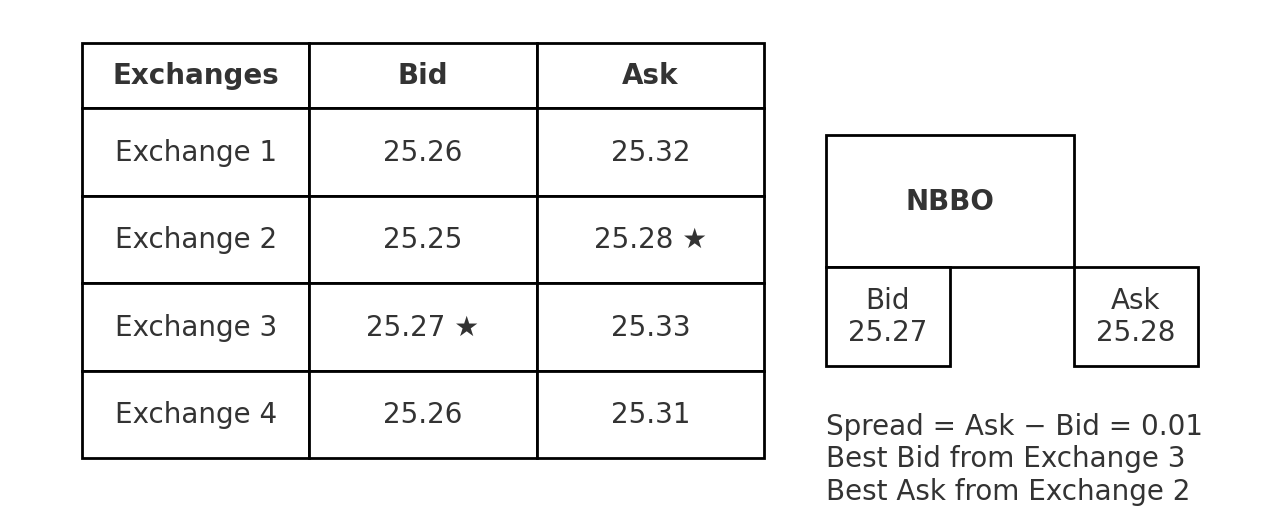

NBBO(National Best Bid and Offer, 전국 최고 매수/매도 호가): 모든 거래소의 최고 매수호가와 최고 매도호가를 결합하여 '투과 여부'를 판단하는 통일 기준을 만든다. 예를 들어 위 그림에서 Exchange 3의 25.27이 최고 매수호가이며, Exchange 2의 25.28이 최고 매도호가이다.

SIP(Securities Information Processor, 증권정보처리기관, 위 그림 참조): 실시간으로 이 데이터를 취합하여 발표하며, 전체 시장의 '단일 사실 출처(Single Source of Truth)' 역할을 한다. [Federal Register, SEC]

Reg NMS(Regulation National Market System)는 2005년 8월 29일 발효되었으며, 2007년 5월 21일 250개 종목에서 먼저 Rule 611을 시행하고,同年 7월 9일 모든 NMS 주식으로 확대되었다. 결국 산업 수준의 '더 나은 가격 투과 금지' 운영 관행이 확립되었다. [SEC]

1.3 논란과 의미

물론 이 과정은 순탄하지 않았다. 당시 SEC 위원인 Glassman과 Atkins는 반대 의견을 제시하며, 표시된 가격만을 고집하면 거래의 순비용을 간과하거나 경쟁을 약화시킬 수 있다고 주장했다. [SEC Dissent] 그러나 다수의 위원들은 여전히 이 규칙을 지지했는데, 이유는 명확했다. 비록 비용과 효율성 논쟁이 있더라도, '거래 투과 금지'는 적어도 가장 기본적인 기준선을 보장한다는 점이었다.

즉, 더 나은 가격이 존재함에도 불구하고, 투자자가 열등한 가격으로 체결될 것을 강요받지 않는다는 것이다.

그래서 오늘날까지 Rule 611은 미국 증권시장의 '최적 실행 생태계'를 지탱하는 기둥 중 하나로 여겨지고 있다. 이 규칙은 '더 나은 가격을 무시해서는 안 된다'는 구호를, 규제 감사가 가능하고 사후 책임을 물을 수 있는 현실적 규칙으로 변화시켰다. 바로 이 기준선이야말로 암호화폐 시장이 결여하고 있으며, 가장 본받아야 할 부분이다.

2. 왜 암호화폐 시장이 이 '기준선 규칙'을 더 필요로 하는가?

문제를 먼저 명확히 하자. 암호화폐 시장에서 당신이 주문을 내릴 순간, 누구도 당신을 위해 '전체 시장을 살펴봐주지 않을 수 있다'. 서로 다른 거래소, 서로 다른 체인, 서로 다른 체결 메커니즘은 마치 고립된 섬들처럼, 각자 다른 가격을 부르고 있다. 그 결과, 다른 곳에 더 좋은 가격이 있음에도 불구하고 당신은 '현지에서' 열등한 가격으로 체결된다. 미국 주식시장에서는 Rule 611에 의해 명백히 금지된 이 행위가, 암호화폐 세계에는 통일된 '최저 보호선'이 없다.

2.1 분절화의 대가: '전체 시장 시야'가 없으므로, 열등한 체결에 더 쉽게 노출된다.

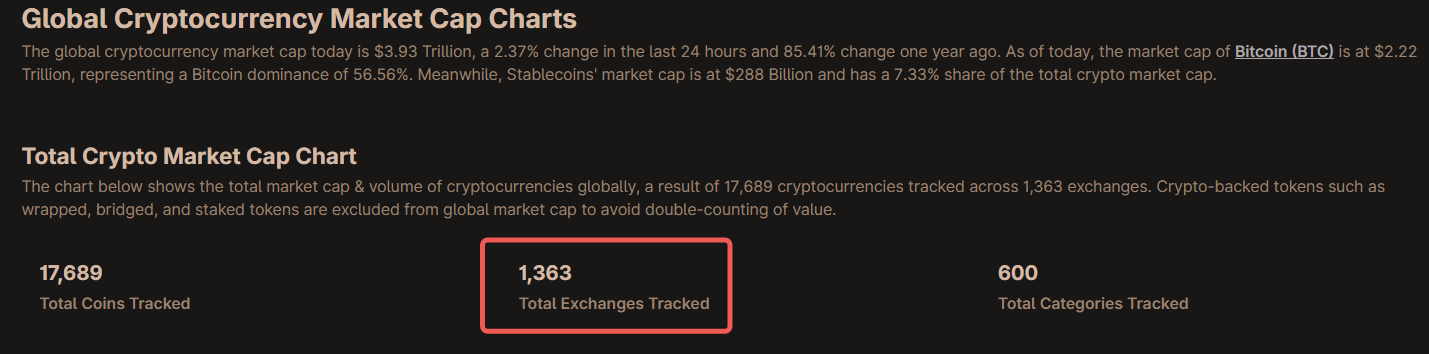

현재를 돌아보면, 전 세계적으로 집계되는 암호화폐 거래 장소는 수천 곳에 이른다. CoinGecko의 '글로벌 차트'만 해도 1,300개 이상의 거래소를 추적하고 있으며(아래 그림 참조), CoinMarketCap의 스팟 랭킹 역시 꾸준히 200여 개의 활발한 거래소를 표시하고 있다. 여기에 다양한 파생상품과 체인상 DEX의 로테일 장소는 포함되지도 않은 상태다. 이렇게 복잡한 지형은, 누구도 자연스럽게 '전체 시장 최적가'를 볼 수 없다는 것을 의미한다.

전통 증권은 SIP/NBBO를 통해 '전체 시장 최적가대역'을 구성하지만, 암호화폐에서는 공식적인 통합 가격대역이 존재하지 않으며, 데이터 기관조차 '암호화폐에는 공식 CBBO가 없다'고 솔직히 말한다. 따라서 '어디가 더 싸고, 어디가 더 비싼지'는 사후에야 알 수 있는 일이다. (CoinGecko, CoinMarketCap, coinroutes.com)

2.2 파생상품 중심, 변동성 확대: 와이킹 발생이 용이하며, 영향도 더 크다.

암호화폐 거래에서는 파생상품이 장기간 주류를 이룬다.

-

여러 업계 월간 보고서에 따르면, 파생상품 비중은 오랫동안 ~67%–72% 사이에서 변동하고 있다. 예를 들어 CCData 시리즈 보고서는 72.7%(2023/3), ~68%(2025/1), ~71%(2025/7) 등의 수치를 제시했다.

-

비중이 높을수록 높은 레버리지와 자금료의 추진 아래 순간적인 극단 가격('와이킹')이 발생하기 쉬우며, 플랫폼이 가격 비교나 순가격 계산을 하지 않는다면, 더 나은 가격이 존재하는 동시에 열등한 가격으로 '현지 체결'될 수 있다.

체인 상에서는 MEV(최대 추출 가능 가치)가 또 다른 '잠재적 슬리피지'를 추가한다.

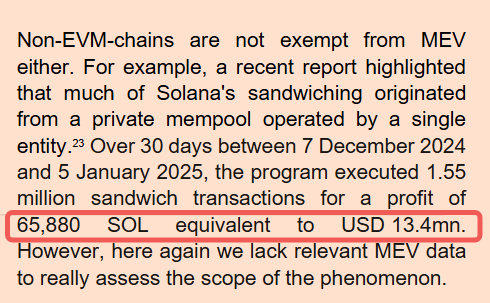

유럽 증권시장감독청(ESMA)의 2025년 보고서에 따르면, 2024/12–2025/1의 30일 동안 샌드위치 공격(sandwich attack)은 155만 건에 달했고, 수익은 65,880 SOL(약 1,340만 달러)에 이른다. (esma.europa.eu)

학술 통계 또한 한 달에 수십만 건의 샌드위치 공격과 수천만 달러 규모의 관련 가스 비용을 보여준다.

일반 거래자에게 있어, 이 모든 것은 실제 자금 손실을 의미하는 '실행 손실(execution loss)'이다. (CoinDesk Data, CryptoCompare, The Defiant, CryptoRank, arXiv)

MEV 공격이 어떻게 발생하는지 알고 싶다면, 내 글 'MEV 샌드위치 공격 완전 분석: 정렬에서 스왑까지의 치명적 연결고리'를 참고하시기 바란다. 여기서 한 번의 MEV 공격이 어떻게 거래자에게 21.5만 달러의 손실을 초래하는지 상세히 분석하고 있다.

2.3 기술은 있으나 '원칙적 보호선' 부재: '최고 가격'을 검증 가능한 약속으로 만들어야 한다.

좋은 소식은, 시장이 이미 일부 '자구적' 원생 기술을 발전시켰다는 점이다.

집계 및 스마트 라우팅(예: 1inch, Odos)은 다수의 풀/다수의 체인을 스캔하여 주문을 분할하고, 가스 비용과 슬리피지를 '실제 체결 비용'에 포함시켜 더 나은 '순가격(net price)'을 확보하려 노력한다. (portal.1inch.dev, blog.1inch.io)

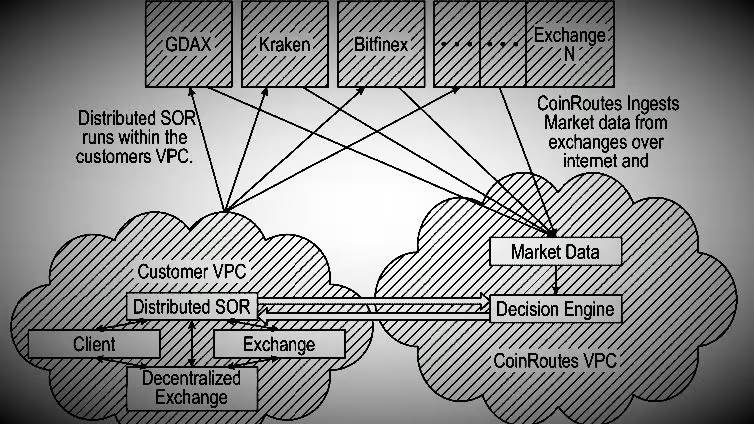

민간 '통합 최적가대역'(예: CoinRoutes의 RealPrice/CBBO)은 수십 개 장소의 호가 잔량과 수수료를 실시간으로 통합하여 '거래 가능하고 수수료가 반영된 참조 순가격'을 생성하며, Cboe에서도 지수 및 벤치마크로 도입하고 있다. 이는 '더 나은 가격을 찾는 것'이 기술적으로 가능함을 증명한다. (Cboe Global Markets, Cboe, coinroutes.com)

하지만 나쁜 소식은, '투과 금지'라는 기준선이 없으면 이러한 도구들은 자발적 선택에 불과하며, 플랫폼은 전혀 비교하지 않고 당신의 주문을 '현지에서 체결'할 수 있다는 것이다.

반면 전통 증권에서는 최적 실행이 이미 규제 준수 의무로 규정되어 있다. 가격뿐 아니라 속도, 체결 가능성, 수수료/리베이트 등을 모두 고려하며, '정기적이고 엄격한' 실행 품질 평가를 수행해야 한다. 이것이 바로 FINRA Rule 5310의 정신이다. 이러한 '원칙 + 검증 가능성'을 암호화폐에 도입하는 것이야말로, '더 나은 가격을 무시해서는 안 된다'는 구호를 진정한 약속으로 전환하는 핵심 단계다. (FINRA)

한 문장으로 요약하자면:

암호화폐 시장이 더 분절되고, 24/7 운영되며, 파생상품 중심일수록 일반인은 '더 나은 공개 가격을 무시해서는 안 된다'는 기준선 규칙을 절실히 필요로 한다.

이는 반드시 미국 주식의 기술적 세부사항을 복사할 필요는 없다. 그러나 '더 나은 공개 가격을 무시해서는 안 된다'는 것을 명확한 의무로 격상시키고, 검증 가능한 실행 증거와 시장 기반 통합 가격대역을 결합하는 것은 완전히 실현 가능하며, 이미 민간에서 '반제품'이 가동되고 있다.

3. 거래 투과 금지 규칙(Trade-Through Rule)이 정말로 암호화폐 시장에 적용될 수 있는가?

짧은 답변: 가능하지만, 생판 그대로 옮기는 것은 안 된다.

미국 주식의 'NBBO+SIP+강제 라우팅'이라는 기계적 버전을 복사하는 것은 암호화폐 시장에서는 거의 불가능하다. 그러나 '더 나은 공개 가격을 무시해서는 안 된다'는 것을 원칙적 의무로 삼고, 검증 가능한 실행 증명과 시장 기반 통합 가격대역을 결합한다면, 완전히 실현 가능하며 이미 민간에서 '반제품'이 작동하고 있다.

3.1 첫 번째, 현실 보기: 왜 암호화폐 시장은 어려운가?

주요 난점은 세 가지다.

-

'통합 대형 스크린(SIP/NBBO)이 없다. 미국 주식이 투과를 방지할 수 있었던 이유는 모든 거래소가 데이터를 증권정보처리기관(SIP)에 제공하여 전시장 최적가(NBBO)라는 '같은 자'를 사용할 수 있었기 때문이다. 반면 암호화폐에는 공식 시세대역이 없으며, 가격은 많은 '정보 고립섬'으로 분할되어 있다. (Reg NMS의 시장 데이터 및 통합 테이프는 2004~2020년 지속적으로 다듬어진 인프라다. [Federal Register, 미국 증권거래위원회])

-

결제 '종결성(finality)'이 다르다. 비트코인은 일반적으로 '6번 확인' 후에야 비교적 안정적이고, 이더리움 PoS는 epoch 종결성에 의존하여 일정 시간이 지나야 블록이 '고정'된다. '보호된 호가가 실시간 실행 가능하다'고 정의할 때, 체인상 '실행 가능/최종 확정'의 의미와 지연은 다시 명확히 정의되어야 한다. (비트코인 위키, ethereum.org)

-

극도의 분절화 + 파생상품 중심. CoinGecko만 해도 1,300개 이상의 거래소를 추적하고, CMC의 스팟 랭킹은 꾸준히 약 250개를 유지한다. 여기에 DEX와 로테일 체인을 더하면, 상하류는 더욱 분산된다. 파생상품은 장기간 거래량의 2/3~3/4를 차지하며, 레버리지로 인해 변동성이 커지고, '와이킹'과 순간적 편차가 더 자주 발생한다. (CoinGecko, CoinMarketCap, Kaiko, CryptoCompare)

3.2 두 번째, 기회 보기: 이미 사용 가능한 '부품'들이 실제로 작동하고 있다.

'공식 시세대역 부재'에 겁먹지 말라. 민간 차원에서 '통합 가격대역'의 초기 형태가 이미 존재한다.

CoinRoutes RealPrice/CBBO: 40개 이상의 거래소의 호가 잔량, 수수료, 수량 제약을 실시간으로 통합하여 거래 가능한 통합 최적가를 생성한다. Cboe는 이미 2020년부터 독점 라이선스를 체결하여 디지털 자산 지수 및 벤치마크에 활용하고 있다. 즉, '분산된 가격을 더 나은 순가격으로 라우팅하는 것'은 기술적으로 이미 성숙해 있다. (Cboe Global Markets, PR Newswire)

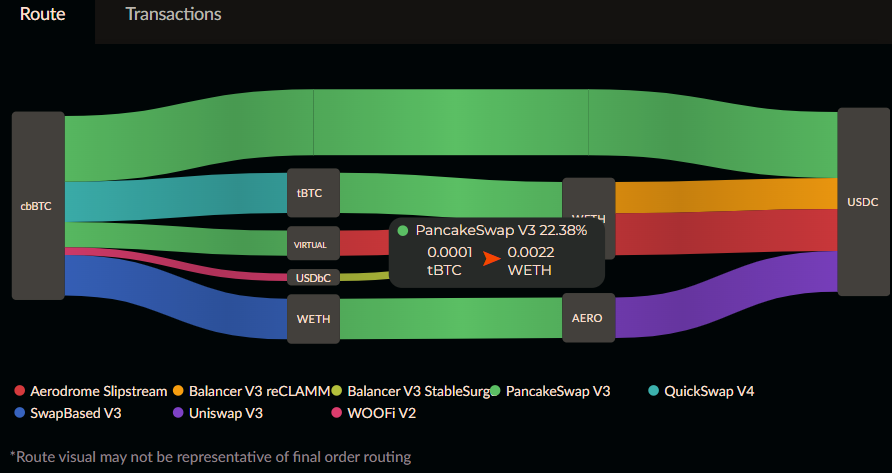

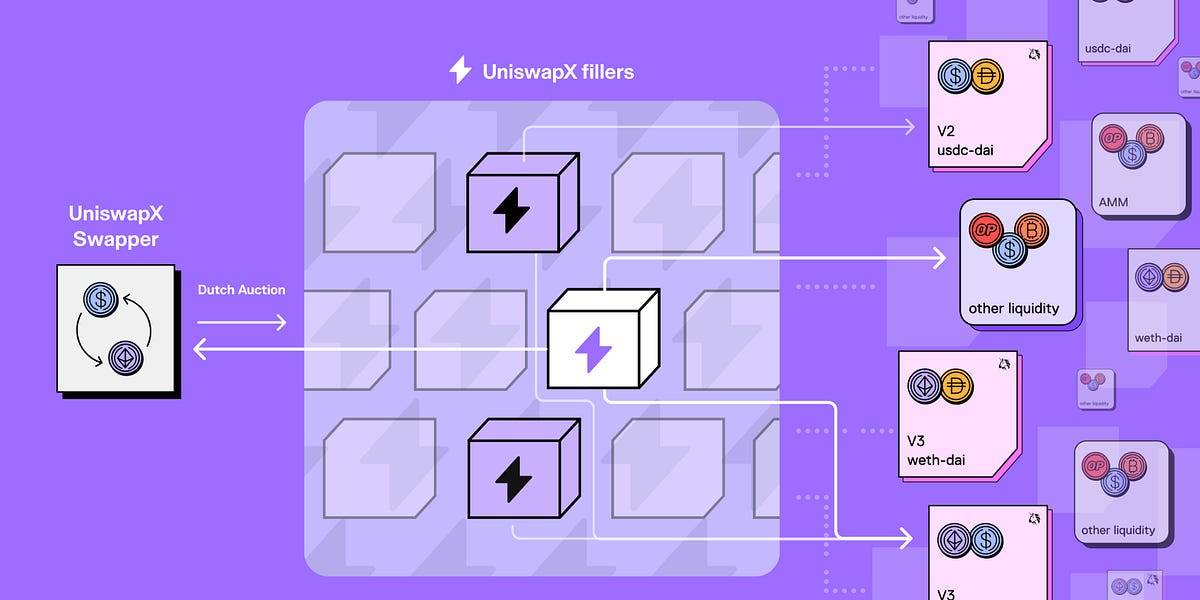

에그리게이터 및 스마트 라우팅(위 그림 참조): 주문을 분할하고, 풀/체인을 넘어 경로를 찾아, 가스 비용과 슬리피지를 실제 체결 비용에 포함시킨다. UniswapX는 경매/의도(intent) 집계를 통해 체인상 및 체인외 유동성을 통합하며, 실패 시 0비용, MEV 보호, 확장 가능한 크로스체인 기능을 제공하는 등 본질적으로 '검증 가능한 더 나은 순가격'을 추구하고 있다. (blog.1inch.io, portal.1inch.dev, Uniswap 문서)

3.3 세 번째, 규칙 보기: '단일 버스'를 강제로 만들지 말고, '기준 원칙'을 세워야 한다.

미국 주식과 달리, 우리는 전 세계 SIP를 강제로 만들지 않고, 세 단계로 추진한다.

-

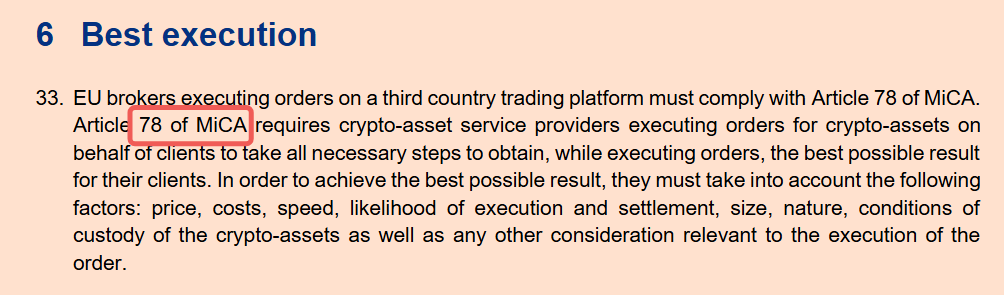

원칙 우선(동일 규제 공동체 내): 단일 사법 관할권 내의 규제 대상 플랫폼/브로커/에그리게이터 사이에서 '더 나은 공개 가격/순가격을 투과해서는 안 된다'는 명확한 의무를 수립한다. '순가격'이란 무엇인가? 화면상의 명목 가격만 보는 것이 아니라, 수수료, 리베이트, 슬리피지, 가스, 재시도 비용 등을 모두 포함해야 한다. EU의 MiCA 제78조는 '최적 결과'를 법적 리스트(가격, 비용, 속도, 실행 및 결제 가능성, 규모, 보관 조건 등)로 규정했다. 이 원칙적 기준은 '암호화폐용 투과 방지'의 앵커가 될 수 있다. (esma.europa.eu, wyden.io)

-

시장 기반 통합 가격대역 + 무작위 검사: 규제 기관이 RealPrice/CBBO 등 다수의 민간 '통합 가격대역/참조 순가격'을 준수 기준 중 하나로 인정한다. 핵심은 '유일한 데이터원'을 지정하는 것이 아니라, 방법론의 투명성, 커버리지 공개, 이해충돌 설명을 요구하고 무작위 비교/외부 검사를 실시하는 것이다. 이를 통해 '독점'을 피하면서도 업계에 명확한 검증 가능한 기준을 제공한다. (Cboe Global Markets)

-

'최적 실행 증명' 및 주기적 정산: 플랫폼과 브로커는 기록을 남겨야 한다. 당시 어떤 장소/경로를 조회했는지, 왜 특정 더 나은 명목 가격을 포기했는지(예: 결제 불확실성, 가스 과다), 최종 체결 순가격과 예상치의 차이 등을 기록해야 한다. 전통 증권을 참고하면, FINRA Rule 5310은 '개별 주문 또는 '정기적이고 엄격한'' 실행 품질 평가(분기별, 품목별 최소 한 번 이상)를 요구하며, 암호화폐도 동등한 자체 입증 및 공개를 채택해야 한다. (FINRA)

3.4 네 번째, 경계 보기: 혁신이 '억제'되어서는 안 된다.

원칙은 '더 나은 공개 가격을 무시해서는 안 된다'는 것이지만, 구현 경로는 기술 중립적이어야 한다. 이것이 바로 미국이 이번에 Rule 611 원탁 회의를 재개하는 교훈이다. 집중도가 매우 높은 미국 주식 시장에서도 주문 보호가 어떻게 업그레이드될지 재검토되고 있는데, 암호화폐 시장에서 '일률적 규제'를 해서는 안 된다. (미국 증권거래위원회, Sidley)

그렇다면 실제로 어떻게 적용될까? 강한 '조작감'을 주는 그림을 제시해보겠다(상상해보라).

당신은 규제 대상 CEX/에그리게이터에 주문을 넣는다. 시스템은 먼저 여러 장소/다수 체인/다수 풀을 조회하고, 민간 통합 가격대역을 참조하여 각 후보 경로마다 수수료, 슬리피지, 가스, 예상 종결 시간을 모두 반영한다. 만약 어떤 경로의 명목 가격은 더 좋지만 종결성/비용이 기준에 미달하면, 시스템은 명확한 이유를 기록하고 증거를 보존한다.

시스템은 종합 순가격이 더 유리하고 즉시 체결 가능한 경로(필요시 주문 분할)를 선택한다. 만약 당시 더 유리한 순가격으로 라우팅하지 않았다면, 사후 보고서에 빨간불이 켜지고 규제 리스크가 되며, 검사를 받으면 설명하거나 보상을 해야 한다.

당신은 간결한 실행 보고서를 볼 수 있다. 최상의 이용 가능 순가격 vs 실제 순가격, 경로 비교, 예상 및 실제 슬리피지/비용, 체결 시간 및 체인상 종결성. '와이킹'에 가장 민감한 초보자도 이를 통해 판단할 수 있다. 내가 '현지에서 열등한 가격'으로 체결된 것일까?

마지막으로 '우려점'을 명확히 하겠다.

'글로벌 NBBO가 없으면 못 하는가?' 그렇지 않다. MiCA는 이미 '최적 실행' 원칙을 암호화폐 서비스 제공자(CASP)에게 부과하며, 가격, 비용, 속도, 실행/결제 가능성 등 다차원을 강조했다. 미국 주식의 자체 입증+무작위 검사 전통도 활용 가능하다. 다수의 통합 가격대역 + 감사 정산을 통해 '합의된 가격대역'을 구축할 수 있으며, 굳이 '중앙 테이프'를 강요할 필요는 없다. (esma.europa.eu, FINRA)

'체인상에 MEV가 존재하면, 여전히 슬리피지를 당할까?' 바로 UniswapX 같은 프로토콜(위 그림 참조)이 해결하려는 문제다. MEV 보호, 실패 0비용, 다중 소스 경매를 통해 원래 '채굴자/정렬자'가 가져갔던 마진을 가능한 한 가격 개선으로 돌려주는 것이다. 이를 '기술적 버전의 주문 보호'라고 이해할 수 있다. (Uniswap 문서, Uniswap)

결론을 한 문장으로:

암호화폐 시장에 '투과 방지'를 적용하는 길은 미국 주식의 기계적 규칙을 복사하는 것이 아니라, MiCA/FINRA 수준의 원칙적 의무를 앵커로 삼고, 민간 통합 가격대역과 체인상 검증 가능한 '최적 실행 증명'을 결합하여, 동일 규제 장벽 내에서 먼저 시작한 후 점차 확장하는 것이다. '더 나은 공개 가격을 무시해서는 안 된다'는 것을 감사 가능하고 책임을 물 수 있는 약속으로 만들기만 한다면, 비록 '글로벌 버스'가 없더라도 우리는 '와이킹'의 피해를 줄일 수 있으며, 소

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News