가짜 시즌은 어디로 갔을까? 암호화 주식 시장이 알려준다

저자:Alana Levin

번역: TechFlow

이번 사이클에서 '알트코인 시즌(Alt Season)'이 올지에 대한 의문이 제기되고 있다. 일부는 2024년 1월이나 2025년을 주목하며 비트코인이 아닌 암호화 자산(알트코인)의 급등과 사상 최고가를 기대하고 있다.

지난 사이클에서는 비트코인 가격의 급등이 종종 장외 알트코인들의 유사한 상승세를 이끌었으며, 때로는 비트코인보다 더 큰 수익률을 기록하기도 했다. 그러나 지난 몇 년간 이러한 패턴은 재현되지 않았다. 현재 비트코인의 시장 점유율은 58%에 달하며, 2022년 11월 이후 꾸준히 상승해왔다.

그렇다면 이번 사이클은 '알트코인 시즌'을 건너뛸 것인가? 아니면 아직 도래하지 않았을 뿐인가? 혹은 …… '알트코인 시즌'이 전혀 다른 시장에서 이미 조용히 진행 중인데 우리가 알아차리지 못하고 있는 것일까?

나의 직관은 마지막 경우라고 본다. 진정한 '알트코인 시즌'은 암호화주식 시장에서 일어나고 있다.

'알트코인 시즌'의 전형적인 특징은 무엇인가?

-

가격 상승으로 인해 새 자본 유입 → 문제는 새 자본이 어디서 오는가?

-

가격 상승으로 인한 이익 실현 및 자금 재배치 → 문제는 누가 이익을 보고, 그 이익이 어디로 다시 배치되는가?

현재 실제로 암호화 시장에 진입하려는 새 자본이 존재하지만, 이 자본은 주로 개인 투자자보다는 기관 투자자들로부터 유입되고 있다. 반면 개인 투자자들은 빠른 초기 채택자 역할을 하지만, 기관 투자자들은 보다 신중하며 외부의 정당성 확보가 필요하다. 그런데 바로 지금 그러한 정당성이 발생하고 있다. 2024년 미국 증권거래위원회(SEC)는 비트코인과 이더리움 스팟 ETF를 승인했으며, SEC 의장 앳킨(Atkin)은 최근 '프로젝트 크립토(Project Crypto)'를 발표했다. 나스닥 CEO 아데나 프리드먼(Adena Friedman) 또한 주식 토큰화(Tokenization of Equities)를 공개적으로 지지했다. 이밖에도 유사한 사례는 무수히 많다.

기관 투자자들이 새 자본을 들고 들어오고 있으며, 나는 이 자본 대부분이 암호화 자산보다는 암호화 관련 주식으로 흘러가고 있다고 추측한다. 주식 시장은 기관에게 익숙하고 접근하기 쉬운 영역이다. 기관은 이미 커스터디, 컴플라이언스 절차, 딜러 관계 등 운영 체계를 갖추고 있지만, 암호화 자산 직접 구매는 새로운 역량 구축을 요구할 수 있다. 게다가 주식 매수는 그들의 업무 범위 내이지만, 암호화 토큰(특히 장외 자산) 직접 매수는 업무 범위를 벗어날 수 있다.

따라서 기관들은 자금을 암호화 관련 주식 또는 암호화 연계 주식에 투자하고 있다. 예를 들어:

-

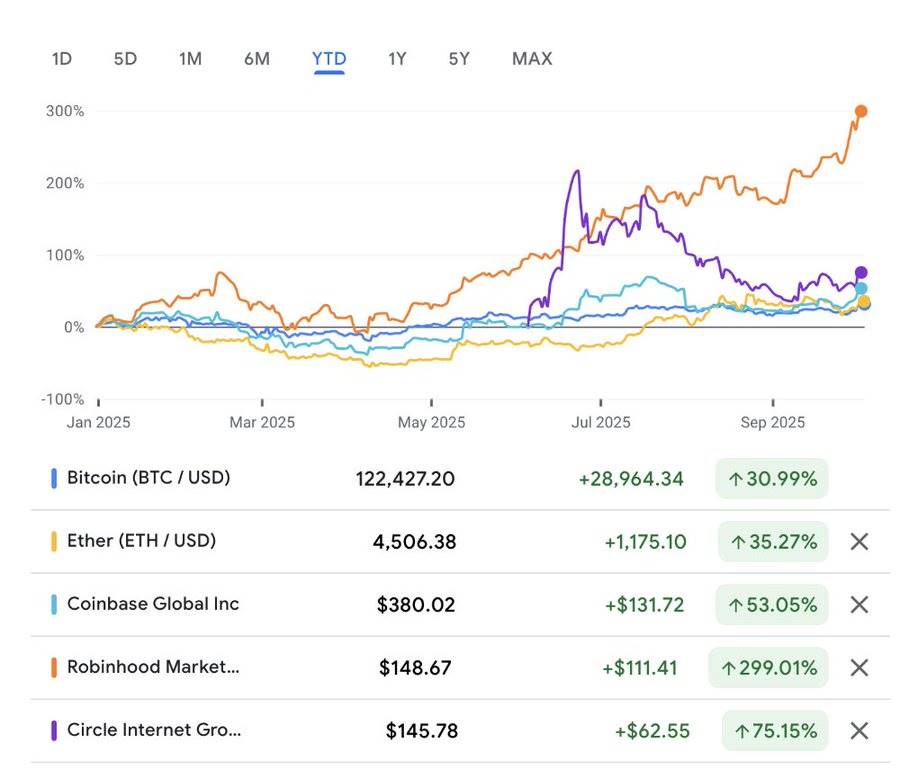

Coinbase는 올해 들어 53% 상승;

-

Robinhood는 299% 상승;

-

Galaxy는 100% 상승;

-

Circle은 6월 IPO 이후 368% 상승 (첫 거래일 종가 기준으로는 75% 상승).

반면 비트코인은 31%, 이더리움은 35%, 솔라나는 21% 상승했다. 암호화 관련 주식의 성과가 분명히 더 두드러진다.

비트코인이 2022년 12월 17일 바닥을 찍은 이후의 흐름을 살펴봐도 마찬가지 양상이다.

이러한 추세는 계속될 가능성이 있다. 앞으로 여러 암호화 관련 주식의 IPO가 예정되어 있으며, 후기 단계에 있는 더 많은 기업들이 향후 몇 년 안에 상장을 준비할 수 있다.

전형적인 '알트코인 시즌'과 마찬가지로 모든 자산이 좋은 성과를 내지는 않을 것이다. 일정한 자금 회전이 있을 것으로 예상되며, 예를 들어 투자가 과도하게 된 자산(예: CRCL의 현재 P/S 배율은 26배)에서 차익 실현 후 자금을 다른 자산으로 재배치할 수 있다.

암호화 시장에서는 DeFi 자산에서 게임 토큰으로, 다시 AI 관련 토큰으로 포커스가 이동하는 등 다양한 핫스팟 회전이 자주 나타난다. 암호화 관련 주식 시장도 유사할 수 있으며, 한 번의 '알트코인 시즌' 동안 자금이 스테이블코인 관련 주식에서 거래소 주식으로, 다시 디지털 자산 보유 기업(또는 다른 트렌드)으로 이동할 수 있다.

내 생각에 암호화 관련 주식의 알트코인 시즌은 향후 암호화 네이티브 시장에서 발생할 어떤 알트코인 시즌보다 역사적인 알트코인 시즌과 더 유사할 가능성이 많은 이유가 있다:

-

자산 집중도. 현재 암호화 투자를 제공하는 주식은 소수에 불과하다. 이는 과거 사이클에서 매력적인 토큰이 100개 미만이던 상황과 유사하다. 반면 오늘날의 암호화 네이티브 시장은 수백만 개의 토큰이 존재하여 자금 배분이 훨씬 산발적이라는 점과 대조적이다.

-

레버리지 활용. 이전 사이클에서 많은 암호화 네이티브 대출 플랫폼이 잇달아 붕괴되었고, 아직 그 복구가 이루어지지 않았다. 반면 주식 투자자들은 레버리지를 사용할 수 있어 호황은 더욱 두드러질 수 있지만(단, 붕괴 시 충격도 더 클 수 있음) 시장이 더욱 활기를 띨 수 있다.

앞으로 암호화 네이티브 자산의 '알트코인 시즌'이 올 수도 있다. 하지만 시간이 필요하며, 새로운 한계 자본 출처는 암호화 자산 투자를 지원할 수 있는 운영 역량을 단계적으로 구축해야 한다.

따라서 당분간은 많은 이들이 기대하는 알트코인 시즌은 아닐지도 모른다. 하지만 어쨌든 우리는 지금 알트코인 시즌 속에 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News