Dune: 라틴아메리카 암호화 금융 결제 생태계의 온체인 전경

원문: Dune

편역: Will 아망

라틴아메리카에서는 장기적인 인플레이션, 통화 변동성 및 전통은행 서비스의 제한으로 수백만 명이 투기가 아닌 필수적인 필요에 의해 암호화폐/스테이블코인을 사용하고 있다. 암호화폐는 일상적인 저축, 송금, 소비에 활용되는 실용적인 금융 도구로 진화했다. 이러한 맥락에서 Dune의 이번 보고서는 광범위하고 심층적인 개척적 연구로서, 체인 상 데이터를 기반으로 한 라틴아메리카 암호화 금융 생태계의 전반적인 모습을 처음으로 조명하며, 특히 가장 시급하고 영향력 있는 암호화 애플리케이션 계층인 '암호화 지불(암호화폐를 지불 수단으로)'에 초점을 맞추고 있다.

복지를 위해서는 먼저 도로를 닦아야 한다. 마찬가지로 우리는 거래소, 스테이블코인, 입출금 채널, 지불 애플리케이션이라는 네 가지 차원을 통해 분석 프레임워크를 구성해야 한다. 이들은 모두 해외송금, 급여, 저축, 지불과 같은 현실 세계 실제 사례와 암호화 금융을 연결하는 인프라를 형성한다.

Dune의 보고서는 체인 상 관점에서 주로 접근하기 때문에 일부 대규모 현실 무역 시나리오(예: 수출입 물품 무역 및 라틴아메리카의 방대한 서비스 무역)를 포괄하지 못할 수 있다. 그러나 여전히 체인 상 데이터 분석을 통해 현지 스테이블코인, 체인 상 지불 프로토콜, DEX가 활발한 시장에서 차지하는 생태적 위치와 초기 발전 궤적을 확인할 수 있으며, 이는 스테이블코인 지불 참여자들에게 유의미한 참고 자료가 된다.

Lemon Cash의 『2024년 암호화 산업 현황 보고서』가 나타내듯, 라틴아메리카 지역은 규모가 크고 빠르게 변화하지만 아직 지도화되지 않았으며 각국의 사용 패턴이 크게 다르다: 브라질은 기관적 유동성과 개인 투기 중심이며, 멕시코는 체인 상 활동이 해외송금에 의해 주도되고, 베네수엘라와 아르헨티나는 안정적인 통화로써의 스테이블코인에 대한 의존도가 매우 높다. 따라서 Dune은 라틴아메리카를 단일 시장으로 보기보다 공통적이면서도 실용적인 사용 사례에 집중한다.

「보고서는 이더리움과 스테이블코인이 일상 저축, 송금, 소비에 대규모로 활용되고 있으며, 브라질, 멕시코, 아르헨티나가 전례 없는 채택 물결을 이끌고 있음을 보여준다. 체인 상 데이터는 이러한 서사를 확고하게 뒷받침하며, 라틴아메리카 암호화 시장의 실제 작동 방식을 드물게 명확히 밝혀낸다.」—— Nathan, 이더리움 재단 Devconnect 책임자

Dune 보고서는 라틴아메리카의 암호화 채택 핵심 트렌드를 제시하고 ‘암호화를 지불 수단으로’ 하는 사용 사례에 집중하는 탐색적이고 협업적인 노력이다. 이 지역이 국가, 언어, 경제 환경, 규제 체계 측면에서 다양성을 지닌 만큼, 보고서는 포괄적인 시장 지도라기보다 실제 체인 상 금융 활동을 주제로 한 스냅샷이다. 글로벌 시장을 대상으로 하는 ‘라틴아메리카 팀’보다는 라틴아메리카 사용자를 중심으로 하며, 해외송금, 급여, 저축, 지불 등 일상생활에 암호화를 활용하는 프로젝트를 우선적으로 선택했다.

핵심 요점

거래소는 여전히 핵심 금융 인프라이다. 라틴아메리카 전체의 개인 채택, 기관 활동, 국경 간 가치 이전을 지원한다: 2021–2024년 연간 거래량이 9배 증가하여 270억 달러에 달한다. 대규모 결제에는 이더리움, 낮은 비용의 USDT 지불에는 Tron, 확대되는 개인 유동성에는 Solana와 Polygon이 사용된다.

스테이블코인은 라틴아메리카 체인 상 경제의 중심축이다. 지불 애플리케이션과 스테이블코인은 지역 내 제품-시장 적합(Product-Market Fit)의 핵심이며, 전통 금융 시스템에 대한 신뢰 부족과 경제 위기가 수요를 창출했다. 2025년 7월 기준, USDT와 USDC는 추적된 거래소 거래량의 90% 이상을 차지한다. 동시에 본화 앵커형 스테이블코인도 부상 중이다: BRL 스테이블코인 거래량은 전년 동기 대비 +660%, MXN 스테이블코인은 +1,100배 성장하며 국내 지불의 새로운 도구가 되었다.

지불 애플리케이션은 '암호화 네이티브 디지털 은행'으로 진화하고 있다. 암호화는 백엔드 인프라가 되었으며, 지불과 저축 수요가 강력하다. Picnic, Exa, BlindPay 등의 플랫폼은 스테이블코인 잔액, 저축, 현실 세계 소비를 하나의 인터페이스에 통합한다. 은행 계좌 보유 여부와 관계없이, 젊고 모바일 중심의 사용자 그룹이 암호화를 통해 일상 금융 수요를 충족시키고 있다.

1. 라틴아메리카 암호화 금융의 네 가지 기둥

라틴아메리카는 전 세계에서 암호화 채택이 가장 활발한 지역 중 하나이며, 그 동력은 경제 불안정, 금융 시스템 배제, 일상적인 필수 수요에서 비롯된다. 장기 인플레이션, 통화 지속 하락, 전통은행 서비스 부족에 직면한 수백만 명의 라틴아메리카 주민들이 투기를 위해 또는 유행을 따르기 위해 아니라 생존, 안정, 효율을 위해 암호화폐를 선택하고 있다.

2024년 6월까지의 1년간 이 지역은 총 4,150억 달러의 암호화 가치를 받았으며, 브라질, 멕시코, 베네수엘라, 아르헨티나는 글로벌 상위 20위권에 들었다(Chainalysis, 2024). 행동 변화는 명확하다: 아르헨티나와 콜롬비아에서는 스테이블코인이 가장 자주 구매되는 암호자산으로 비트코인을 대체했으며, 매월 급여일 전후로 거래량이 급증해 사용자들이 급여를 디지털 달러로 전환해 가치를 보존하고 있다(Bitso, 2024).

이 생태계 내에서:

-

달러 또는 본화에 앵커링된 스테이블코인은 라틴아메리카에서 중요한 금융 생명선으로, 사람들의 저축, 송금, 구매력 유지에 기여한다. 2024년 아르헨티나에서 암호화 구매의 70% 이상이 스테이블코인이었다(Lemon, 2024).

-

거래소(Lemon, Bitso, Ripio 등)는 유동성을 확보하는 핵심 인프라이다. 중앙화 플랫폼은 지역 암호화 거래량의 68.7%를 차지하며 북미 수준과 같다(Chainalysis, 2024).

-

입출금 채널(ZKP2P, PayDece, Capa 등)은 암호화폐와 현지 경제를 연결하며, 전통 금융 서비스가 부족한 국가에서 특히 중요하다.

-

지불 애플리케이션(Picnic, Exa, BlindPay 등)은 암호화를 실제로 사용 가능하게 만들며, 지갑, 송금, 교환, 이자 발생 기능까지 통합한 모바일 네이티브 인터페이스를 제공하며 현지 사용자에게 특화되어 있다.

이 네 가지 기둥은 전통 방식보다 더 안정적이고 접근 용이하며 실용적인 병렬적인 라틴아메리카 금융 체계를 함께 구축한다.

2. 중앙화 거래소(Centralized Exchange, CEX)

중앙화 거래소는 여전히 라틴아메리카에서 암호화 세계로 들어가는 주요 진입로이며, 2024년 기준 지역 전체 활동의 68.7%를 차지한다. 북미보다 약간 낮지만 다른 신흥시장보다 훨씬 높다(Chainalysis, 2024). 사용자들은 규제를 받고 법정화폐 직접 충전이 가능한 신뢰할 수 있는 플랫폼을 선호한다. 이러한 거래소는 기본 거래에서 지불, 저축, 국경 간 송금으로 기능을 확장하며 암호화 경제의 핵심 진입점이 되었다.

시장은 고도로 집중되어 있다. Lemon 2024 보고서에 따르면 바이낸스는 라틴아메리카 CEX 거래량의 54%를 차지하며 업계 리더로 자리잡았다. 지역 경쟁자들(Bitso, Foxbit, Mercado Bitcoin 등) 사이에서도 Lemon은 15%의 점유율로 선두를 달리며, 글로벌 플랫폼이 간과한 지역 수요를 보완하는 현지 애플리케이션의 역할을 부각시켰다(Lemon, 2024).

사용 사례도 진화하고 있다. 개인 측면에서 거래소 기능은 더욱 풍부해졌다: 2024년 Bitso Pro(전문판)의 거래량은 클래식 버전과 맞먹었지만 사용자는 더 적어 고급 거래자의 큰 영향력을 보여주었다(Bitso, 2024). 기관 측면에서 브라질이 선도한다: 2023년 4분기부터 2024년 1분기까지 100만 달러 이상 거래량이 전기 대비 48.4% 증가했으며(Drex 중앙은행 디지털화폐 시범사업 포함), 이는 전통 금융 관심, ETF 수요, Itaú, BTG Pactual 등의 대형 은행이 이미 암호화 투자 서비스를 출시함에 따라 거래소와 은행의 경계가 점차 흐려지고 있다. 중소기업 또한 국경 간 결제와 환율 헤지를 위해 거래소를 활용한다; 브라질에서는 기업들이 높은 은행 수수료를 피하기 위해 아시아 공급업체에 암호화로 지불하며, 현지 비트코인과 스테이블코인이 이미 널리 수용되고 있다(Frontera, 2024).

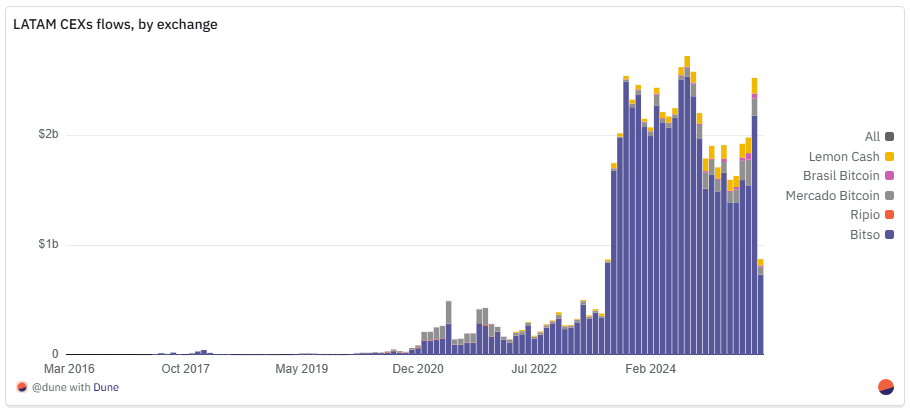

2.1 라틴아메리카 거래소 체인 상 자금 흐름 분석

본 분석은 자산이 거래소 핫월렛으로 들어오고 나가는 흐름을 추적하여 해당 플랫폼의 실제 입출금 상황을 보여준다. 호가 활동을 반영하는 ‘거래량’과 달리 체인 상 흐름은 사용자 충전, 외부 지갑 인출, 다른 거래 상대방과의 정산을 기록하므로 거래소 사용량, 유동성 수요, 암호화와 현실경제 사이의 입출금 채널로서의 역할을 더 정확하게 반영한다. 데이터 가용성의 제약으로 인해 원생 비트코인 네트워크는 포함되지 않아 총 거래량이 과소평가되었으며, BTC는 다른 체인 상의 매핑 자산(BTCB 등)을 통해만 반영된다.

2021년 초부터 2025년 중반까지 라틴아메리카 중앙화 거래소의 자금 흐름은 '성장-성숙-통합'의 명확한 곡선을 보여준다: 추적된 연간 이체액은 2021년 30억 달러에서 2024년 270억 달러로 증가했다.

-

2021년, Bitso는 20억 달러 미만, Mercado Bitcoin은 약 12억 달러, Brasil Bitcoin, Ripio 등은 수천만 달러 수준으로 시장은 OTC 카운터, 비공식 브로커, 소수의 정규 거래소에 분산되어 있었다.

-

2022년 다각화 시작, 신규 진입자 Lemon Cash가 첫 해 9,000만 달러를 기록했다.

-

2023년 진정한 전환점, 거래량이 전년 대비 4배 이상 증가: Bitso는 25억 달러에서 136억 달러로 급등; Lemon Cash는 3배 가까이 증가하여 2.6억 달러. 거래소는 지불 생태계, 해외송금 통로, 기업 자금 운용에 깊이 통합되었다. 아르헨티나, 브라질의 인플레이션과 통화 하락이 스테이블코인 수요를 촉진하여 거래소를 핵심 달러 입출금 창구로 만들었다.

-

2024년 유동성 정점: Bitso 252억 달러, Mercado Bitcoin 3배 증가하여 9.15억 달러, Lemon Cash 8.7억 달러. 주목할 점은 이 성장이 지속적인 강세장에 의존하지 않았다는 점으로, 국경 간 무역, 해외송금 정산, 환율 헤지 등 실제 수요를 반영한다.

-

2025년 초 일시적 감소 후 1월 최근 최저점을 기록한 후 안정적으로 회복, 7월 월간 거래량은 2024년 9월 이후 최고치를 기록. Bitso는 올해 전 7개월 동안 112억 달러를 기록하여 2024년 수준보다 낮지만 2023년 이전 어떤 해보다도 수배 많다; Mercado Bitcoin 9.9억 달러; Lemon Cash 8.9억 달러, 반년 만에 지난해 기록에 거의 근접했다.

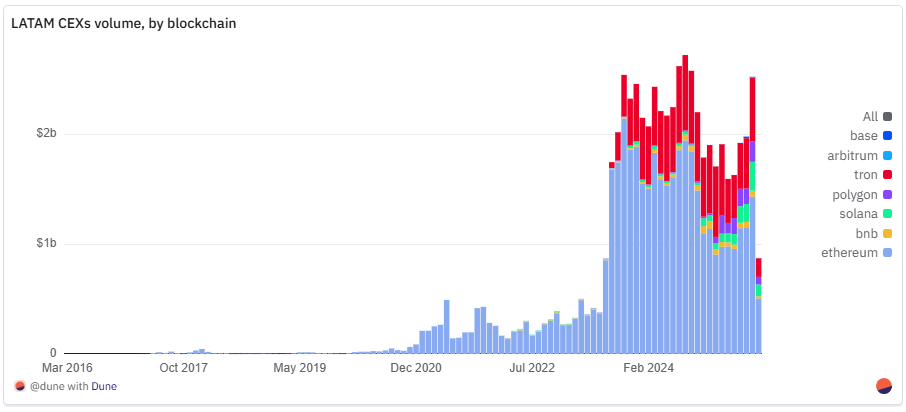

이러한 거래 뒤에는 블록체인 기술 구조 역시 명확하다:

-

이더리움은 라틴아메리카 거래소 활동의 중심축이었다. 2021년 1월~2025년 7월 누적 455억 달러로 추적总量의 약 75%를 차지하며, 대규모 정산, 스테이블코인, 토큰화 자산 이동을 주도했다.

-

Tron은 125억 달러로 2위, 낮은 비용의 USDT 채널 덕분에 해외송금과 국경 간 지불에 널리 사용된다.

-

Solana은 누적 14.5억 달러로 3위, Polygon의 11.7억 달러를 약간 앞섰다. 2025년 이후 Polygon의 비중은 안정적으로 상승, 7월 월간 비중 7.2%로 처음으로 Solana의 7.1%를 넘었다.

-

BNB Chain은 누적 9.63억 달러; Base(2,360만 달러)와 Arbitrum(1,120만 달러)은 기반이 작지만 성장률이 빠르다: Base는 2025년 전 7개월 동안 2,200만 달러 처리, 2024년 연간 100만 달러 대비; Arbitrum은 7월까지 2024년 연간 총량을 따라잡았다.

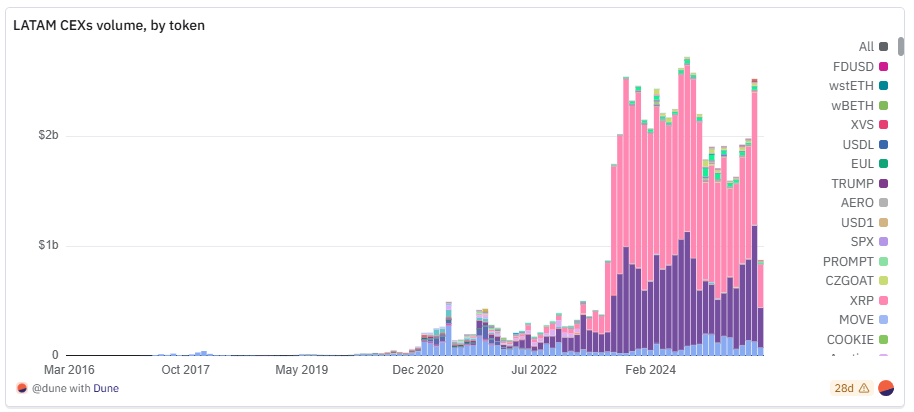

토큰 수준에서 스테이블코인이 압도적으로 우세하다: 2025년 7월 기준 USDT+USDC는 이체량의 거의 90%를 차지한다. 2021년 1월~2025년 7월 USDT 누적 324억 달러로 USDC 183.6억 달러의 거의 두 배이며, 이 격차는 주로 Tron USDT의 지배적 위치에서 비롯된다. ETH 자체는 47.4억 달러로 3위; SOL은 2025년 7월 월간 약 1%, 2021년 이후 누적 6.6억 달러.

구조적 변화가 두드러진다: 2021–2022년과 2023년 대부분 기간 동안 ETH 거래량은 종종 스테이블코인과 대등했으며, 순위에는 BTCB, MATIC 등도 포함되었다. 2023년 말 이후 USDT/USDC 점유율이 급격히 확대되며, 사용 사례가 투기에서 지불, 해외송금, 상인 정산, 달러 저축으로 전환됨을 보여준다.

블록체인과 토큰의 진화는 라틴아메리카 거래소 생태계의 성숙을 가리킨다: 이더리움은 여전히 결제 주간이며, Tron은 저비용 스테이블코인 이체를 독점하고, Polygon은 지불 시나리오 점유율 증가로 안정적으로 성장하고 있다. 거래소는 순수한 투기장이 아니라 점점 더 지불과 가치 이전 통로가 되고 있다.

Lemon Cash는 전형적인 축소판이다: 예비금 증명에 따르면 2025년 중순 약 1억 달러의 자산을 보관 중이며, 대부분 스테이블코인이다; 지난 1년간 스테이블코인 잔액은 대부분 2,000~3,000만 달러 사이를 유지하며 '소매 달러 통로' 포지셔닝을 강조한다. 네트워크 활동은 다중 체인 구조를 보인다: 인출은 Tron, BNB, 이더리움이 가장 활발; 충전은 BNB, Tron, Stellar이 가장 강력하며, Polygon과 Base 등 신생 L2는 작은 기반에서 빠르게 성장하고 있다. 이는 지역 거래소가 수수료, 속도, 접근성에 따라 어떻게 동적으로 적응하는지를 보여주며, 지역 정산량은 여전히 이더리움이 중심이다.

전반적으로 블록체인과 토큰 데이터는 구조적 서사를 강화한다: 라틴아메리카 거래소는 '이더리움 중심, 스테이블코인 주도' 기반에서 대규모 확장을 이루었으며, 투기적 급증이 일시적으로 순위를 재편할 수 있을 뿐이다. 실용적 채택과 문화적 활력이 공존하며 이 지역 거래소 활동의 미래를 정의할 것이다.

2.2 핵심 결론

-

거래소는 금융 인프라로 업그레이드되었다: 2021–2024년 추적된 연간 총 흐름은 30억 달러에서 270억 달러로 증가, 9배 성장하며 파편화된 OTC에서 소매 및 기관 서비스를 제공하는 대형 종합 플랫폼으로 발전했다.

-

Bitso의 흐름은 2021년 19.6억 달러에서 2024년 252억 달러로(+1,185%) 증가, 라틴아메리카 추적 총량의 대부분을 차지; 2025년 전 7개월 112억 달러, 작년 전체의 44%.

-

Lemon은 2023년 거래량이 거의 3배 증가, 2024년 8.7억 달러 달성; 2025년 전 7개월 8.4억 달러 처리.

-

2021년 1월~2025년 7월 이더리움은 라틴아메리카 거래소 흐름의 약 75%(누적 454억 달러)를 차지하며 대규모 스테이블코인 및 토큰 이체를 주도; Tron 125억 달러, 저비용 USDT 해외송금을 독점; Solana 누적 15억 달러, 그러나 2025년 7월 Polygon에 의해 추월당했으며, 후자는 해당 월 8% 점유.

3. 스테이블코인

스테이블코인은 라틴아메리카 암호화 채택의 금융 기반이며, 그 용도는 투기를 훨씬 초월한다. 전 지역에서 스테이블코인은 저축 수단, 지불 통로, 송금 채널, 인플레이션 헤지 수단으로 사용되며, 가장 실용적이고 널리 알려진 암호화폐 형태이다.

라틴아메리카는 현재 전 세계 '현실 세계 스테이블코인 실사용' 분야에서 선도하고 있다: Fireblocks 『2025 스테이블코인 현황』에 따르면, 응답 기관의 71%가 이미 스테이블코인을 국경 간 지불에 사용했으며, 100%가 스테이블코인 전략을 출시하거나 시범 운영, 계획 중이다; 92%가 지갑 및 API 인프라가 준비되었다고 밝혀 수요와 기술 성숙도를 입증한다. 수백만 명의 사람들에게 스테이블코인은 인플레이션을 헤지하고 자본 통제를 우회할 수 있는 디지털 달러이며(Frontera, 2024), 종종 유일한 실현 가능한 달러 저축 방식이다.

아르헨티나, 브라질, 콜롬비아에서 스테이블코인은 일상적인 최우선 선택이 되었으며, 그 이유는 가격 안정성과 달러에 직접 앵커링되어 있기 때문이다(Fireblocks, 2025). 이는 앞선 거래소 데이터와 일치한다: USDC+USDT는 이체량의 90% 이상을 차지한다. 2024년 Bitso 아르헨티나 사이트에서 암호화 구매의 72%가 스테이블코인이었으며 비트코인은 8%에 불과했다; 콜롬비아는 48%, 달러 계좌 제한과 환율 변동에 의해 추진; 브라질 현지 거래소 스테이블코인 거래량은 전년 동기 대비 +207.7% 증가, 모든 자산 중 가장 빠른 성장률을 기록했다(Chainalysis, 2024년 10월). 2024년 스테이블코인은 지역 구매 총량의 39%를 차지, 2023년 30%보다 높았다.

3.1 현지 스테이블코인

A. 브라질 스테이블코인

달러 앵커 자산이 여전히 주도하지만, 지난 2년간 본화 앵커 스테이블코인이 급속도로 성장하고 있다. 브라질 헤알, 멕시코 페소에 연결된 토큰이 점점 더 국내 지불, 체인 상 상업, 현지 금융 시스템 연결에 사용되고 있다. 달러-본화 반복 환전을 제거하여 상인과 사용자 비용을 줄이고 정산 속도를 높인다.

기업의 경우 브라질 PIX 등의 지불 시스템에 직접 연결하여 은행을 거치지 않고 즉시 도착하는 이체를 가능하게 하며 회계 및 세무 요구사항을 충족한다. 고인플레이션 경제에서는 '브릿지 자산'으로 기능하여 사용자가 안정적인 본화 기준으로 거래하면서 필요 시 빠르게 달러나 다른 가치 저장 수단으로 전환할 수 있다.

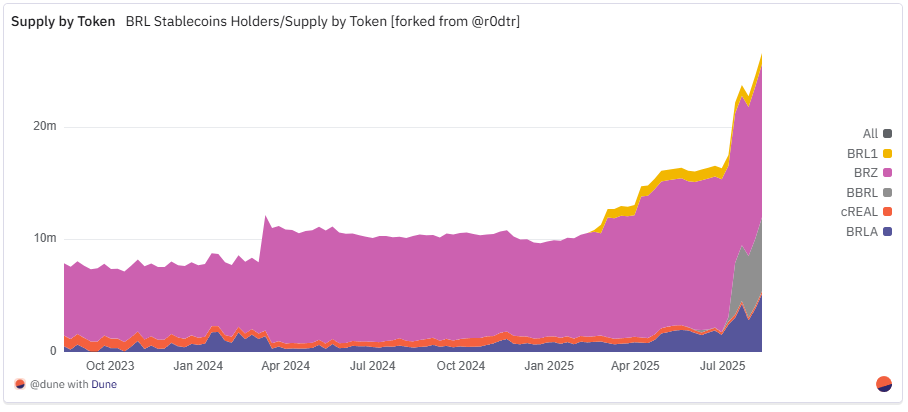

브라질은 이 추세의 가장 명확한 사례이다: BRL 스테이블코인 이체 건수는 2021년 단 5,000건에서 2024년 140만 건 이상으로 증가, 2025년 전 7개월 동안 여전히 120만 건을 유지, 4년 만에 230배 성장; 유일한 송신 주소는 800 미만에서 2025년 9만 개 이상으로 증가, 2023년 이후 11배 증가. 원생 이체 금액은 2021년 약 1.1억 헤알(현재 약 2,090만 달러)에서 2025년 7월 약 50억 헤알(약 9억 달러)로 증가, 2024년 연간 수준에 거의 근접; 8월 포함 시 2025년 전체가 작년을 초과했다. 초기 소규모 시험은 짧은 몇 년 만에 브라질 체인 상 경제의 핵심 기둥으로 성장하였으며, 거래 건수, 사용자 수, 이체 가치 모두 수배에서 수백 배 성장했다.

2025년 6월 기준, 활발히 유통되는 다섯 가지 서로 다른 BRL 앵커 스테이블코인이 존재하며 집중도가 하락, 생태계 성숙을 의미한다. 급속한 성장에도 불구하고 BRL 스테이블코인은 여전히 초기 단계로, 현재 유통 규모는 약 2,300만 달러이다. 또한 전체 시장은 빠르게 진화하고 있다. Iporanga Ventures가 최근 발표한 『BRL 스테이블코인 보고서』에 따르면 절대적인 리더는 아직 없지만, 프로젝트 수준 데이터는 각각의 선도 분야를 보여준다:

-

BRZ——Transfero가 발행, 은행, 핀테크, 지불기관에 블록체인 금융 인프라를 제공. 원생 이체 금액 기준, 2024년 중반까지 BRZ가 압도적 선두였으나, 하반기 cREAL이 급부상하여 1위로 올라섰다. 2025년 초 Celo의 거래량 우위는 BRLA의 안정적 성장으로 인해 감소; 그리고 7월 BBRL이 '극적인' 등장——XRPL에 상장된 후 단월 원생 이체 금액이 전체 시장의 약 65%를 차지, 비록 활동적 송신 주소는 여전히 적지만.

-

cREAL——Celo 체인에서 발행, 모바일 중심 DeFi 통합 강조. cREAL의 이체 건수는 압도적 선두, 소매 및 소액 지불 시나리오에서의 선발 우위를 보여준다.

-

BRLA——BRLA Digital/Avenia가 출시, 규제 준수 법정화폐-암호화 브리지에 집중. BRLA의 '유일한 송신 주소'가 가장 많아, 소매 층에 가장 넓은 도달 범위를 가짐을 나타낸다.

-

BRL1——Mercado Bitcoin, Bitso, Foxbit 등의 연합이 후원, 산업 표준을 위한 공용 표준 수립 목표.

-

BBRL——Braza Group이 발표, 지역 상업 및 지불 시나리오를 타겟팅.

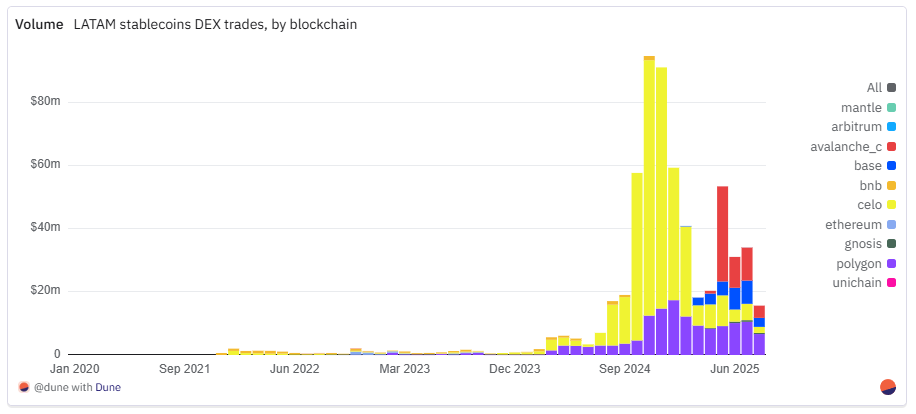

달러 앵커 스테이블코인과 달리 BRL 스테이블코인의 공급과 이체는 이더리움 메인넷보다는 주로 Layer 2 및 기타 대체 체인에 집중된다.

-

Polygon은 현재 가장 활발한 주요 통로로, 원생 이체 금액과 사용자 수 모두 1위: 2025년 7월 이 체인에서 약 7.4만 건의 이체가 1.4만 명의 유일한 사용자로부터 발생, 월간 금액 5억 헤알로 사상 최고치.

-

Celo는 2위, 역사적으로 누적 이체 건수가 가장 많음: 2024년 12월 소매 및 소액 지불에서 cREAL의 초기 폭발로 단월 최고치 21.3만 건 기록. 2025년 이후 유일한 송신 주소는 감소했지만, 상인, 집계업체, 기업 재무의 반복 대규모 이체로 인해 Celo의 거래량은 여전히 상당하다.

-

XRPL은 신규 참가자로서 뛰어난 성과: BBRL 상장과 함께 2025년 7월 이체량이 5월 수백 건에서 약 3,000건으로 급증, 원생 금액은 약 11.6억 헤알로 급증, 새로운 고가치 통로를 보여준다.

-

Base는 2025년 안정적 성장을 유지, 6월 정점 달성; BNB 체인은 2022년 이후 이체 건수와 송신 주소 모두 급감, 점유율 축소. 이더리움 메인넷은 역할이 제한되어 대규모, 저빈도 이체에만 간헐적으로 사용되며, 2023년 말~2024년 초 BRZ가 이 체인에서 일시적으로 선두를 달렸던 것을 제외하면.

Iporanga Ventures의 보고서는 실제 채택이 실용적이고 고가치 사용 사례에 의해 추진됨을 지적한다: B2B 지불이 주도, 기업이 해외 공급업체나 직원에게 지불하고 현지에서 PIX로 정산; 입국 흐름은 달러를 BRL 스테이블코인으로 전환하여 국내 분배에 사용. 이들은 브라질 토큰화 자산 생태계의 핵심 인프라가 되어 은행 보관 없이 체인 상에서 정산을 가능하게 하고 있다. 프리랜서 경제 및 중소기업 분야에서 스테이블코인이 지급, 헤지, 자본 보호에 사용되며, CloudWalk의 BRLC, Mercado Pago의 달러 스테이블코인 등 상인 통합이 주류 도달 범위를 더욱 확대하고 있다.

B. 멕시코 스테이블코인

브라질은 가장 다원적이고 성숙한 본화 스테이블코인 생태계를 갖추고 있으며, 멕시코의 페소 앵커 시장도 형성되고 있다. 현재 Juno/Bitso의 MXNB와 Brale의 MXNe 두 가지 주요 프로젝트가 있으며, 각각 다른 채택 경로를 걷고 있다. 그 중 MXNB는 2024년 말 '일회성 발행 규모'의 펄스식 사용에서 2025년에는 더 지속적이고 분산된 일상적 이체로 진화했다.

2025년 MXNB의 성장은 '일상화' 사용으로 명확히 전환되고 있다. 2025년 7월 이 토큰은 70개의 유일한 송신자로부터 179건의 이체가 발생, 1년 전 46건과 21명보다 훨씬 많으며, 전년 동기 대비 각각 339%, 290% 증가. 거래량은 이미 2025년 1월 정점에 도달했지만——1,450만 멕시코 페소(약 75만 달러), 이체 건수는 적었으나; 7월의 48만 페소(약 2.5만 달러)는 더 많고 더 소액의 지불로 구성. 평균 단건 금액은 2024년 7월 약 2.87만 페소에서 3,600 페소로 감소. 이 변화와 함께 Arbitrum으로의 과감한 이주: 2024년 약 99%의 이체가 이더리움 메인넷에서 발생했지만, 2025년 2분기부터 약 94%가 Arbitrum으로 이전, 저비용 Layer-2 통로가 기본 선택이 되었다.

Brale이 발행한 MXNe는 또 다른 길을 걷고 있다: 지금까지 가장 큰 규모의 멕시코 페소 앵커 스테이블코인이 되었으며, Base 체인에서 완전히 운영된다. 2025년 3월 활동이 정점에 달했으며, 당월 3,367건의 이체가 274명의 송신자로부터 발생; 이후 이체 건수는 감소했지만 거래량은 지속적으로 상승, 2025년 7월 2,148건의 이체와 158명의 송신자로부터 약 6.377억 페소의 신기록을 달성, 평균 단건 금액은 약 29.7만 페소로 고가치 거래 및 기관 수준 용도의 특징을 보여준다.

비교해 보면 구조는 명확하다: MXNB는 이제 소액, 소매형 지불을 주도; MXNe는 대규모 정산에 집중. 브라질의 다원적, 다중 체인 공존하는 헤알 생태계와 비교해 멕시코 시장은 여전히 두 개의 발행처와 더 적은 체인에 집중되어 있지만, 유동성 성장을 방해하지는 않는다. 2025년 중반 이후 페소 거래쌍은 신속하게 탈중앙화 거래소 거래량 상위권에 진입, 시장 구조가 성숙해지고 있음을 의미한다.

3.2 탈중앙화 거래소(DEX)

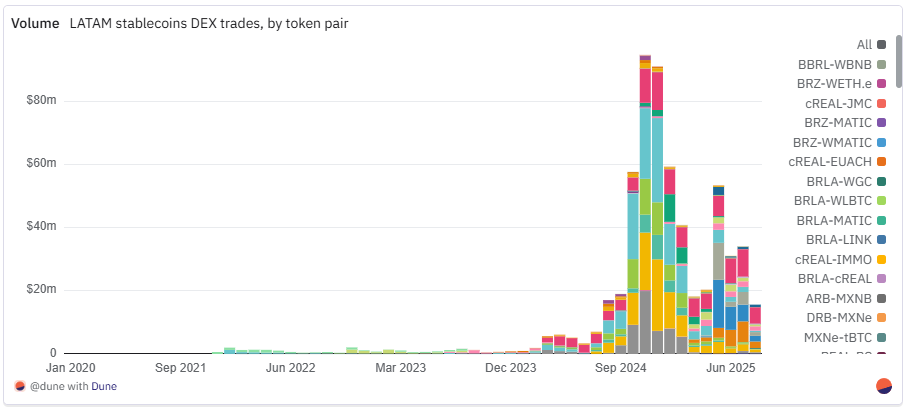

라틴아메리카 BRL 및 MXN 앵커 스테이블코인의 부상은 '지불' 범위를 넘어 탈중앙화 거래소(DEX)에 상당한 유동성을 제공하고 체인 상에서 현지 통화와 글로벌 스테이블코인 사이의 외환 통로를 형성하고 있다.

BRL 자산

cREAL은 여전히 거래 중심이다. 최대 거래쌍 CELO–cREAL은 누적 약 1.26억 달러 거래, Celo 원생 DEX의 깊은 유동성에 의존; 또한 다중 통화 교환의 '기준통화' 역할을 하며, cREAL–USDT(8,770만 달러), cREAL–cUSD(5,910만 달러), cEUR–cREAL(4,860만 달러), cKES–cREAL(2,490만 달러) 등 교차 통화 거래쌍 모두 규모를 갖춤. 그러나 cREAL의 월간 DEX 거래량은 2024년 11월 8,000만 달러(당월 스테이블코인 총량의 85%) 정점 이후 지속적으로 하락, 2025년 7월 500만 달러로, 전년 동기 수준으로 돌아갔다.

BRLA는 달러로의 주요 통로가 되고 있으며, BRLA–USDC(9,750만 달러)와 BRLA–USDT(2,130만 달러)가 핵심 거래쌍이다. 2025년 3월 이후 BRLA–USDC는 거의 항상 데이터 세트에서 가장 큰 달러 기준 거래쌍이었으며(5월에 MXNB 거래쌍이 일시적으로 초과한 것 제외). BRLA는 cREAL의 정점에 도달하지는 못했지만, 2025년 7월 거래쌍 총 거래량 900만 달러로 당월 cREAL의 거의 두 배, 자신이 2024년 7월의 세 배에 달한다.

BRZ는 유동성이 가장 넓게 분포, BRZ–USDC(1,510만 달러), BRZ–USDT(1,470만 달러), BRZ–BUSD(약 910만 달러) 등 거래쌍이 다중 체인에 걸쳐 분포; 거래량은 작지만 안정적으로 성장, 2024년 7월 2.6만 달러에서 2025년 7월 300만 달러로 증가, 4월에는 477만 달러의 정점에 도달.

MXN 자산

MXNB의 최대 거래쌍은 MXNB–WAVAX(2,970만 달러)와 MXNB–USDC(1,860만 달러), 2025년 5월 대규모 거래와 유동성 유입으로 인해 급증; 이후 페소 거래쌍은 강세 유지, 세 가지 MXN 거래쌍은 여전히 현지 스테이블코인 DEX 거래량 상위권을 차지하며, 성장이 '일시적'이 아님을 보여준다.

MXNe는 Base에만 존재, MXNe–USDC(약 1,830만 달러)에 집중 거래. DEX 거래량은 3월 113만 달러에서 7월 660만 달러로 안정적으로 증가, Base의 '깊은 달러 풀에 연결된 현지 스테이블코인' 전략과 동기화. 흥미롭게도 MXNe의 체인 상 이체 금액은 MXNB를 앞서지만, MXNB의 DEX 거래량이 더 높아, MXNe는 고가치 이체와 달러 통합에 더 적합하고, MXNB는 활발한 체인 상 거래에 더 적합함을 나타낸다.

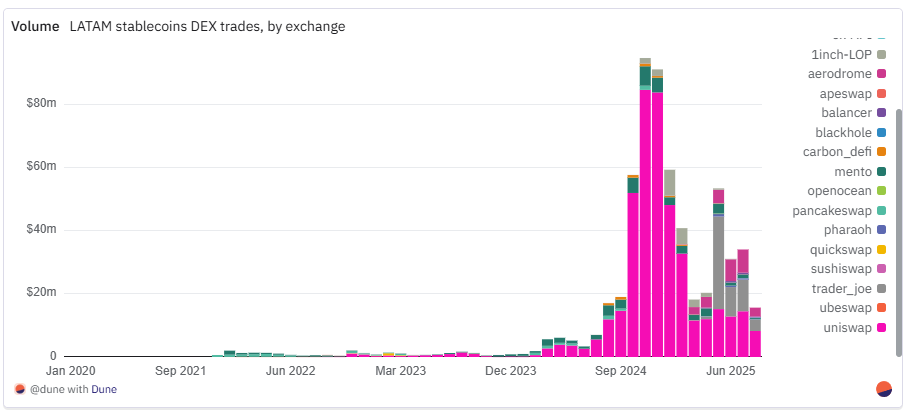

거래량은 소수의 탈중앙화 거래소에 집중되어 있으며, 각각 다른 현지 스테이블코인 생태계와 깊이 연결되어 있다. Uniswap은 여전히 유동성 거물, 총 거래량 4.26억 달러로 이더리움 및 그 L2에서 BRL 및 MXN 앵커 스테이블코인 시장을 주도한다. 체인 원생 DEX는 자체 스테이블코인에 결정적 점유율을 가짐: Avalanche의 Trader Joe(5,280만 달러)와 BNB 체인의 PancakeSwap(1,330만 달러)는 BRZ 유동성의 대부분을 흡수; Celo의 Mento(5,080만 달러)는 cREAL의 전용 무대. 1inch Limit Order Protocol은 운영 방식이 다르, 일회성 대규모 교환에 자주 나타나며 깊은 풀을 유지하는 것이 아니다.

2025년 가장 주목할 만한 새로운 동향은 Aerodrome의 부상: MXNe–USDC 거래쌍으로 누적 거래량 2,580만 달러에 도달, 거의 전부 2분기 이후에 발생. Base 체인 상 현지 스테이블코인의 핵심 앵커로서 Aerodrome의 역할은 Celo 생태계의 Mento와 견줄 만하다. 규모는 작지만 주목할 만한 Carbon DeFi(480만 달러), Pharaoh(195만 달러), Balancer(약 180만 달러)는 조각화되거나 소수의 크로스 자산 풀에 서비스를 제공한다.

전반적으로 현지 스테이블코인 유동성의 절대값은 지속적으로 확장되고 있으며, 점점 더 체인 원생 DEX 인프라에 의존하고 있으며, 여기서 Aerodrome의 급속한 상승은 2025년 가장 뚜렷한 사례이다.

유동성 구조는 여전히 각 스테이블코인의 '홈그라운드' 블록체인과 그 주요 DEX와 깊이 연결되어 있다:

-

Celo는 총 거래량 3.63억 달러로 1위, 거의 전적으로 Mento 상의 cREAL–cUSD/USDC 거래쌍에 의존, 2024년 7월부터 2025년 2월까지 달러 기준 거래량을 지속적으로 선도.

-

Polygon은 1.36억 달러로 2위, Uniswap과 QuickSwap을 통해 BRLA, BRZ 등 다양한 헤알 스테이블코인을 모으며 이체 및 DeFi/지불 시나리오를 모두 아우름.

-

Avalanche는 3위(약 5,480만 달러), 2025년 5월 Trader Joe 상의 MXNB–WAVAX 거래쌍이 대규모 유입으로 인해 급증, Uniswap, Pharaoh, 1inch Limit Order Protocol이 공동으로 BRL, MXN 시장에 깊이 제공.

-

Base는 약 2,620만 달러, 거의 전부 Aerodrome 상의 MXNe–USDC 거래쌍에 의해 기여, Base의 2025년 현지 스테이블코인 강화 전략과 동기화.

핵심 결론: 현지 스테이블코인 DEX 유동성은 '생태계가 홈그라운드', 각 주류 퍼블릭체인은 핵심 자산과 소수의 주도 거래소를 깊이 연결한다. 2025년의 두 가지 돌파 사례——Avalanche의 Trader Joe가 MXNB에, Base의 Aerodrome가 MXNe에——특정 현지 스테이블코인이 전략적 높이로 끌어올려질 때 체인 상 채택과 거래소 주도권이 상호 강화됨을 보여준다.

브라질, 멕시코 외에도 라틴아메리카 다른 국가들도 본화 스테이블코인을 시험하고 있지만 대부분 초기 또는 시범 단계에 머물고 있다:

-

아르헨티나 페소는 극심한 변동성으로 Transfero의 ARZ와 Num Finance의 nARS가 지속적인 성장을 이루기 어렵다.

-

콜롬비아는 nCOP(Num Finance), cCOP(Celo/Mento), COPM(Minteo), COPW(Bancolombia) 등 여러 가지를 출시, 해외송금과 현지 지불을 목표로 하지만 채택은 온건하다.

-

칠레의 CLPD(Base)와 페루의 nPEN(Num Finance), sPEN(Anclap, Stellar)도 소수에 속하며 주로 시범이나 특정 지불 통로에 사용된다.

이러한 프로젝트는 지역 관심이 높아지고 있음을 반영하지만, 거래량은 제한적이며 다시 한번 통화 안정성과 규제 명확성이 현지 스테이블코인이 성장할 수 있는 결정적 요소임을 강조한다.

3.3 핵심 결론

스테이블코인은 라틴아메리카 체인 상 경제의 '척추'이다. 달러 앵커와 본화 앵커 스테이블코인은 고변동성 자산을 대체하여 암호화 애플리케이션의 핵심이 되었으며, 지속적으로 두 자릿수에서 세 자릿수 성장을 유지하고 있다.

2025년 7월 USDT와 USDC는 거래소 이체량의 90% 이상을 차지, 2022년 동기 약 60%와 비교된다.

브라질은 활발한 본화 스테이블코인 수와 총 활동량 모두에서 1위이다. 2025년 전 7개월 동안 BRL 스테이블코인은 9.06억 달러를 처리, 2024년 연간(9.10억 달러)에 거의 근접, 연간 기준 약 15억 달러.

멕시코 측면에서, 페소 앵커 스테이블코인(MXNB + MXNe)은 2025년 7월 약 3,400만 달러, 2024년 7월 100만 페소(약 5.3만 달러)와 비교해 전년 동기 대비 약 638배 성장.

본화 스테이블코인의 주요 체인 상 통로: Polygon(BRLA, BRZ), Celo(cREAL), Base(MXNe), Arbitrum(MXNB).

4. 입출금 채널

중앙화와 P2P가 공존하는 입출금 채널은 라틴아메리카 암호화 경제와 전통 금융 사이에서 가장 중요한 '결합 조직'이다. 아르헨티나, 브라질, 멕시코 등에서 사용자들은 종종 급여일当天에 급여를 스테이블코인으로 교환한다——암호화를 '버퍼'로 사용하며 도박이 아니다, 본화 변동성에 대비하기 위해서.

-

브라질: 정부 후원 Pix 지불 시스템이 법정화폐→암호화의 주요 진입로가 되었으며, 즉시 도착하고 거의 수수료가 없다.

-

아르헨티나: 자본 통제와 경제 불확실성으로 인해 비공식 'cuevas'(지하 환전소)가 여전히 주요 출구이며, 정규 플랫폼이 크게 성장했더라도 그렇다.

Bitso(2024) 행동 데이터에 따르면, 체인 상 활동이 매주 특정 날짜와 시간대에 급증하며 급여 주기와 높은 일치를 보여, 암호화가 '가치 보존 도구'이지 투기 장난감이 아님을 다시 한번 입증한다.

인프라 계층의 새로운 참가자들——PayDece, zkP2P, Takenos 등——은 비보관, 모바일 중심 솔루션을 출시하며 전통 금융에서 소외된 집단을 겨냥하고 자금 자율성을 높이며, 채널이 '탈중앙화, 검열 저항' 방향으로 기울고 있음을 의미한다.

라틴아메리카에서 점점 커지는 프리랜서와 원격 근로자들에게 암호화 출금은 기술 스택의 필수 요소가 되었다: 그들은 불안정한 본화와 은행 계좌 장벽을 우회하기 위해 국제 급여를 스테이블코인으로 받는다(Frontera, 2024).

4.1 ZKP2P

ZKP2P는 중앙화되지 않고 신뢰를 최소화한 P2P 입출금 프로토콜로, zkEmail, zkTLS 등의 고급 암호학 증명을 활용하여 중개자 없이 추가 검증이나 수수료 없이 법정화폐와 암호자산을 직접 교환할 수 있다. 2023년 말 출시, 2024년 V2로 업그레이드, 현재 다중 체인(Ethereum, Solana, Base, Polygon) 및 다양한 자산(USDC, ETH에서 현지 인기 토큰 및 Meme 코인까지)을 지원한다.

아르헨티나: ZKP2P는 Mercado Pago와 통합, 아르헨티나 페소(ARS)와 USDC를 거의 실시간으로 교환할 수 있다.

-

라틴아메리카 지역 전용 채널은 누적 100건 이상의 입금을 완료, 총 3,000+ USDC, 평균 단건 30달러, 1달러 소액에서 356달러 대규모까지.

-

지난 1주일 중위 정산 시간 약 30분, P2P 기준에서 '초고속'.

글로벌 데이터:

-

V2 누적 4,861건 입금, 금액 190만 달러 초과(V1+V2 합계 208만 달러).

-

전체 지불 채널 유동성 11.4만 달러; 주요 통로: Venmo(55.9만), Revolut(47만), Wise(39만), Cash App(32.7만).

-

글로벌 평균 단건 385달러, 라틴아메리카 평균의 12배, 후자가 여전히 큰 확장 공간을 가짐을 보여준다.

다음 단계: 브라질 PIX 등 더 많은 현지 통로 통합 예정, 저장벽, 고빈도 시나리오를 더욱 확장. 대표 사례——Daimo Pay × ZKP2P × World Account: 사용자가 World App 내에서 Worldcoin의 $WLD를 페소로 일클릭 전환 가능, 전 과정 체인 상, 비보관, 15분 도착, 'UBI 에어드랍'을 진정한 '처분 가능한 소득'으로 전환.

「ZKP2P는 스테이블코인을 일상

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News