서클의 금리 인하 어려움

글: Jack Inabinet, Bankless

번역: Saoirse, Foresight News

스테이블코인 발행사 서클(Circle)은 올해 여름 초 눈부신 주목을 받았다. 6월 5일, 서클의 주식은 공개 시장에서 최고 69달러에 거래를 시작하며 이미 확대된 기업공개(IPO)에 참여한 초기 투자자들에게 자금을 두 배로 불리는 기회를 제공했다.

6월 한 달 동안 CRCL 주가는 계속 상승했으며, 주가가 300달러에 근접하자 이 주식은 '암호화폐 관련주 중에서도 두각을 나타내는 종목'이라는 평가를 받았다. 하지만 아쉽게도 계절적 침체 국면이 깊어지면서 여름이 지나감에 따라 이 주식 역시 예외일 수는 없었다…

지난 금요일 파월 의장이 금리 인하 발언을 한 후 주가가 일시적으로 7% 상승하기도 했지만, 최근 한 달간 대부분의 기간 동안 하락세를 보였으며 현재 주가는 사상 최고치 대비 약 60% 하락한 상태다.

오늘 우리는 스테이블코인이 직면한 금리 인하의 딜레마를 살펴보고, 통화 정책 변화가 CRCL의 미래에 미칠 영향을 분석할 것이다.

이자와 관련된 골치 아픈 문제

서클은 은행과 유사한 비즈니스 모델을 사용한다. 즉, 이자를 통해 수익을 얻는 것이다.

600억 달러 이상의 은행 예금, 나잇로안(Nightly Repo Agreement), 단기 미국 국채가 USDC를 뒷받침하고 있다. 2025년 2분기 서클은 이러한 스테이블코인 준비금의 이자로부터 6.34억 달러의 수입을 올렸다.

금리가 오르면 이 투자 포트폴리오 내 각 1달러의 USDC 준비금 당 더 많은 이자가 발생하지만, 반대로 금리가 하락하면 수익은 줄어든다. 금리는 시장의 힘에 의해 주도되지만, 달러의 가격은 특히 서클이 준비금 관리에 사용하는 단기 도구의 경우 연준(Fed) 정책의 영향도 받는다.

지난 금요일 제롬 파월 연준 의장은 잭슨홀 회의에서 금리 인하 가능성을 강하게 시사했다. 우리는 이전에도 '거짓 금리 인하 신호'를 경험한 적이 있지만, 이번은 파월 의장 본인이 처음으로 금리 인하를 지지한다는 입장을 이렇게 명확히 밝힌 것이다.

파월은 잔여 인플레이션을 일시적인 관세 급등 탓으로 돌리며 노동시장이 둔화되고 있음을 강조하고, 가능한 금리 인하를 정당화했다. 현재 시장은 연준이 9월 17일 정책 회의에서 금리 인하를 발표할 것으로 예상하고 있다.

CME FedWatch와 Polymarket 데이터에 따르면, 파월의 발언 이후 금리 인하 가능성은 크게 증가했으며, 사실상 중요한 전환점은 8월 1일부터 시작됐다. 당시 발표된 고용 지표에 따르면 7월 신규 고용은 7만 3천 명에 그쳤고, 이전 두 달의 수치도 크게 하향 조정됐다.

8월 1일 이후 CME FedWatch와 Polymarket 모두 금리 인하 25bp(0.25%) 가능성이 높다고 일관되게 예측하고 있다. 만약 연준이 예상대로 금리 인하를 시행한다면 서클의 수입은 하루아침에 감소할 것이다.

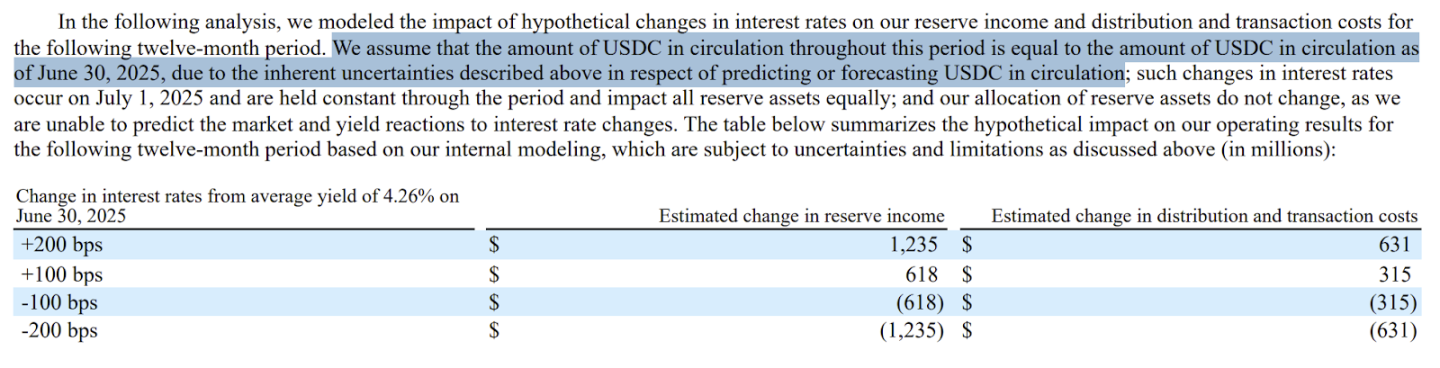

서클 자체의 재무 예측에 따르면, 연방기금금리가 100bp(1%) 하락할 때마다 회사는 매년 6.18억 달러의 이자 수입을 잃게 된다. 즉, '표준 규모'인 25bp 금리 인하는 1.55억 달러의 수입 손실을 의미한다.

다행히도 수입 손실의 절반은 유통 비용 감소로 상쇄될 것이다. 이는 코인베이스와의 협약에 따른 것으로, USDC 준비금 이자 수입의 약 50%를 코인베이스에 분배하도록 되어 있다. 그러나 현실은 금리가 지속적으로 하락하는 환경에서 서클의 운영이 점점 더 어려워진다는 점이다.

예비 수입 및 유통·거래 비용에 대한 금리 변동의 영향을 향후 12개월 간 모의 분석한 결과

출처: Circle

서클이 발표한 2분기 순손실은 4.82억 달러로, 애널리스트들의 예상보다 훨씬 낮았지만, 이 예상 외 차이는 주로 IPO 당시 직원 주식 보상과 관련된 4.24억 달러의 회계상 차감 때문이었다.

그럼에도 불구하고 서클의 재무 상태는 이익과 손실의 경계선 근처에 있는 기업의 취약성을 부각시키고 있다. 현재 USDC 공급량 수준에서 큰 폭의 금리 하락 충격을 견딜 수 없다.

해결책

겉보기에 금리 하락은 서클의 1달러 준비금 당 이자 수입을 줄여 수익성에 손상을 입힐 수 있지만, CRCL 보유자들에게는 다행스럽게도 하나의 간단한 변수 변경만으로 상황을 완전히 반전시킬 수 있다…

파월과 다수의 금융 해설자들은 현재 금리가 이미 '제약적' 수준에 있으며, 연준의 정책금리를 미세 조정함으로써 약화된 노동시장에 대응하면서 동시에 인플레이션을 통제할 수 있다고 본다.

이 전문가들의 판단이 맞다면 금리 인하는 경제 회복을 촉발할 수 있으며, 이 경우 고용률은 높은 수준을 유지하고, 신용 비용은 하락하며, 암호화폐 시장 또한 급등할 것이다. 이런 낙관적인 시나리오가 실현된다면 특히 시장 수준보다 높은 탈중앙화금융(DeFi) 고유 수익 기회를 제공할 수 있을 때, 암호화 네이티브 스테이블코인에 대한 수요가 증가할 수 있다.

서클이 위에서 언급한 금리 민감성 분석에서 고려한 최저 수준인 100bp 금리 인하의 부정적 영향을 상쇄하려면, USDC 유통량이 약 25% 증가해야 하며, 이는 암호화 경제에 153억 달러의 자금을 추가로 주입해야 함을 의미한다.

2024년 순이익 기준으로 서클의 현재 주가수익비율(PER)은 192배로, 이는 매우 높은 성장 가능성을 지닌 기회임을 보여준다. 그러나 주식 시장이 CRCL의 성장 전망에 대해 낙관적인 태도를 보이고 있음에도 불구하고, 연준이 향후 몇 주 내에 금리 인하를 시행한다면 이 스테이블코인 발행사는 생존을 위해 성장을 반드시 달성해야 한다.

연준이 최소 25bp 금리 인하를 시행한다고 가정하면, 서클은 현재의 수익 수준을 유지하기 위해 USDC 공급량을 약 38억 달러 늘려야 한다.

서클의 표현을 빌리자면, "금리와 USDC 유통량 사이의 관계는 복잡하고, 매우 불확실하며, 입증되지 않았다." 현재로서는 저금리에 대한 USDC 사용자의 행동 반응을 예측할 수 있는 모델이 없지만, 역사적으로 보면 일단 금리 인하 사이클이 시작되면 그 속도가 종종 빠르게 진행되는 경향이 있다.

경제 호황 시나리오에서 서클이 성장을 통해 금리 하락으로 인한 손실을 만회할 수 있을지 모른다 하더라도, 데이터상으로는 이 회사가 낮은 금리 환경과 본질적으로 충돌하고 있다.

회사 수입의 대부분은 준비금 수익에서 나오며, 금리 변동은 준비금 수익률에 영향을 미쳐 준비금 수입의 변화를 초래할 수 있으나, 유통 중인 USDC는 사용자 행동 등 불확실한 요인의 영향을 받아 준비금 수익률에 대한 금리의 영향은 예측 가능하더라도 준비금 수입에 미치는 최종 영향은 정확히 예측할 수 없다.

출처: Circle

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News