30년간의 기술주 수익률 회고: 선도 기업, 기술 패러다임, 그리고 6가지 투자 교훈

저자: Eric Flaningam

번역: TechFlow

이 글은 30년간의 기술 기업 수익, 가치 성장, 교훈 및 미래 의미에 대한 분석을 다룬다.

다음 번 천억 달러 규모의 기업은 이전과 다를 것이다.

이 말은 너무 당연해 보이지만, 우리는 자주 패턴 매칭의 함정에 빠진다. 다음 구글/Meta/아마존을 찾거나, X 산업의 우버, Y 산업의 에어비앤비, 또는 거의 모든 산업의 AI 에이전트를 찾는 식이다.

매주 쏟아지는 새로운 유행에 휩쓸리지 않기 위해선 과거를 돌아봐야 한다. 처칠이 말했듯이 "뒤로 얼마나 멀리 보느냐에 따라 앞으로도 그만큼 멀리 볼 수 있다."

따라서 나는 근대사에서 가장 크게 성장한 기업들을 분석하고자 한다. 이야기에 얽매이지 말고 데이터가 말하는 바를 살펴보자. 모부신(Mauboussin)의 말처럼 외부 시각(external view)으로 접근하자!

인과적 사고는 우리가 세상을 이해하는 본능적인 서사 방식이다. 인과관계는 미래를 설득력 있게 예측하게 하며, 과거를 설명하는 데에도 강력하다. 우리의 두뇌는 주변 세계에서 벌어지는 일들을 설명할 수 있는 쉬운 이야기를 만드는 데 매우 능숙하다.

두 번째 방법은 통계적 사고이며, 이는 일반적으로 외부 시각이라고 불린다. 인과관계를 기반으로 이야기를 꾸미는 것과 달리, 통계적 접근은 과거 유사 사례들로 구성된 참조 집단을 고려하고 그 결과를 분석한다. 이러한 참조 집단의 결과를 '기준 확률(baserate)'이라 부른다.

따라서 우리는 다음을 깊이 탐구할 것이다:

-

지난 30년간 기술 분야의 가치 성장 데이터

-

가치 성장에서 얻은 교훈

-

이러한 교훈이 오늘날의 기술 투자에 어떤 시사점을 주는가

TL;DR

-

다음 천억 달러 기업은 과거와 완전히 다를 것이다

-

자신이 참여 중인 게임을 명확히 하라: 홈런을 노리는가, 그랜드 슬램을 노리는가, 아니면 《스페이스 잼》처럼 우주를 겨냥하는가?

-

소프트웨어는 마치 닭고기 같다. 맛의 80%는 동일하다

-

"시장 규모"가 훌륭한 투자자들이 훌륭한 회사를 놓치게 하는 가장 큰 이유일 수 있다

-

기업은 종종 자신이 속한 기술 물결과 밀접하게 연결되어 있다

-

마지막으로 반드시 언급해야 할 점: 멱법칙(power law)의 힘을 절대 과소평가하지 마라!

참고로 우리는 지난주 Felicis 스타트업 공모 프로그램을 발표했다. 우리 투자 관심 분야를 확인해 보기 바란다.

방법론에 대해: 대부분의 기술 가치는 최대 규모 기업들에 집중된다. 따라서 나는 1995년 이후 설립되고 Pitchbook에서 IT 분야 가치 50억 달러 이상으로 분류된 모든 기업을 대상으로 했다. (참고: 아마존, 엔비디아, 마이크로소프트, 애플은 제외). 클로드(Claude)에게 도움을 받아 이 기업들을 분류했기 때문에 정확한 수치보다는 방향성은 매우 정확하나 본질적으로는 정밀하지 않을 수 있다.

시작해 보자.

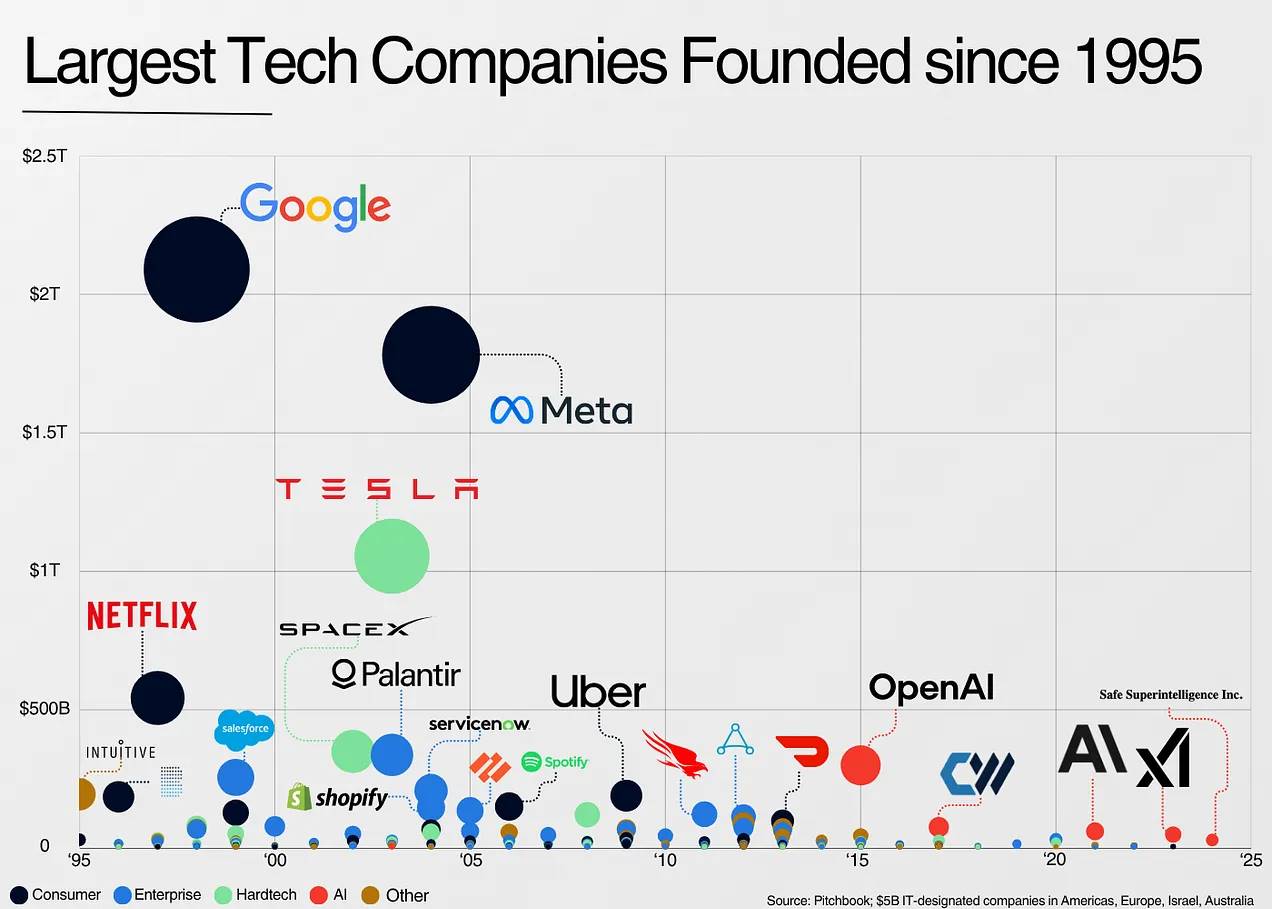

30년간 기술 기업 수익 데이터

이 데이터셋은 65개 카테고리, 300개 이상의 기업을 포함하며 총 13조 달러의 가치를 창출했다. 다음은 가장 성공적인 기업들의 요약이다:

멱법칙에 대해서는 더 이상 깊이 다루지 않겠지만, 상위 7개 기업이 이 데이터셋의 거의 50%를 차지한다.

여기서 다음과 같은 첫 번째이자 가장 중요한 결론이 도출된다:

1. 다음 천억 달러 기업은 과거와 완전히 다를 것이다

우선, 기술의 가치는 독특한 기업들에 의해 주도되며, 이들은 종종 특별한 인물들에 의해 창립된다. 바로 이 '독특함' 때문에 패턴 매칭은 위대한 기업을 발견하기보다 오히려 놓치게 만들 가능성이 크다.

이전에 존재하지 않았던 것을 경험하지 못한 회사라면, 그 미래를 상상하기 어렵다. 1998년 구글의 시장 규모를 어떻게 추정했겠는가? 2004년 메타의 시장 규모는? 사실상 불가능하다.

현재 가장 독특한 AI 기업인 OpenAI를 예로 들어보자. 처음엔 비영리 연구소였고, 명확한 기술 비전도 없었으며, 공동창업자가 떠났고, 거버넌스 구조도 복잡했다. 하지만 역사상 가장 중요한 기업 중 하나로 나아가고 있다. 진정한 독특함의 극치다.

가장 성공한 기업들은所谓 '공개 비교 대상'이 없다. 그들은 유일무이하다. 최대 기업들은 종종 전혀 새로운 카테고리를 개척하며, 바로 이것이 그들을 발견하기 어렵게 만든다.

닐 메타(Neil Mehta)는 이를 "대부분의 인간이 누리는 가치를 창출할 수 있는 소수의 창업자를 찾는 것"이라고 정의한다.

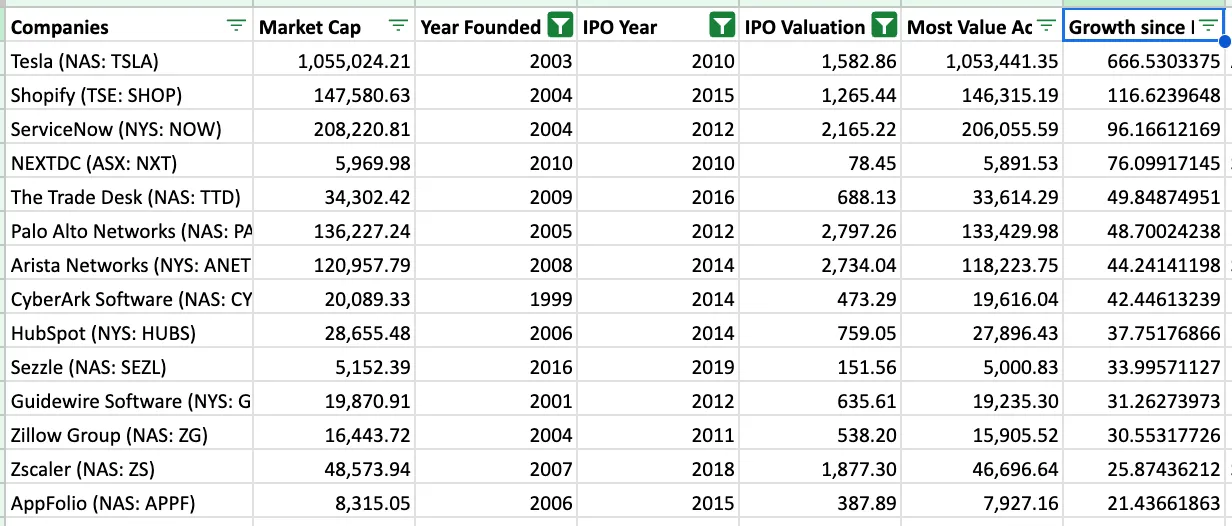

데이터를 살펴보기 위해 1995년 이후 설립된 최대 기업들을 확인해 보자:

이 기업들 대부분은 완전히 새로운 산업을 개척했거나, 기존 산업을 극도로 확장하여 사실상 자기만의 산업을 만든 경우다 (예: 테슬라).

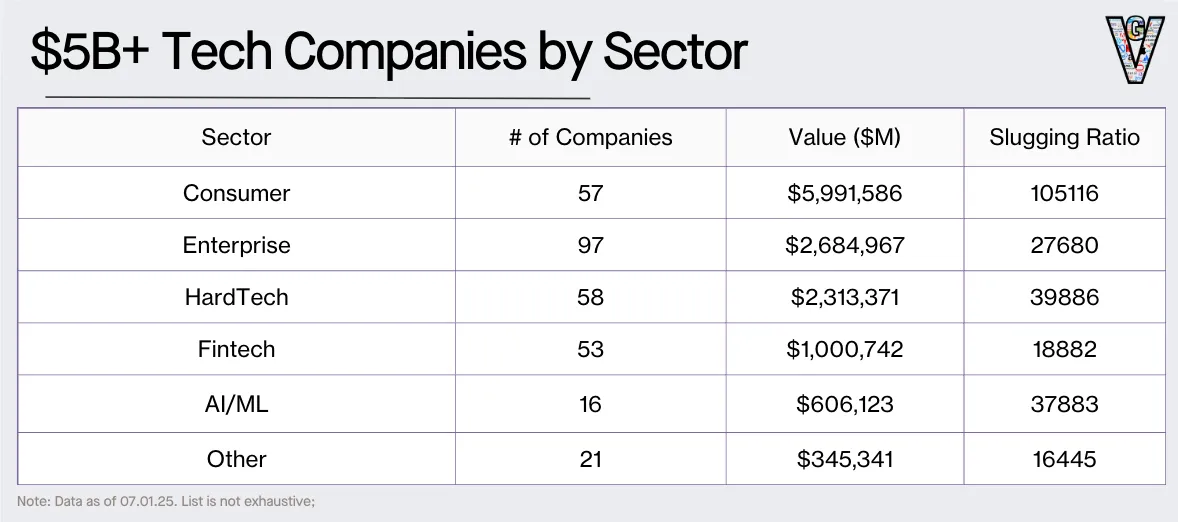

카테고리별로 데이터를 보면 다음과 같은 결론을 내릴 수 있다:

2. 자신이 참여 중인 게임을 명확히 하라: 홈런을 노리는가, 그랜드 슬램을 노리는가, 아니면 《스페이스 잼》처럼 우주를 겨냥하는 초극한 도전을 노리는가

모부신의 기준 확률 개념을 다시 생각하면, 각기 다른 카테고리에 투자하기 위해서는 서로 다른 사고 모델이 필요하다.

대부분의 가치는 소비재 기업들에 의해 창출되었다(멱법칙 지배). 그러나 기업용 소프트웨어 회사의 수는 소비재 회사의 거의 두 배에 달한다.

이를 직관적으로 보여주기 위해, '평균 장타율(Slugging Ratio)'이라는 항목을 추가했다. 즉 '총 기업 가치 / 기업 수' 비율로서, 다양한 산업에서 멱법칙 분포 정도를 파악할 수 있다.

지난 30년간 소비재 기업들은 네트워크에 의해 구동되는 시장이며, 실제 '승자독식(winner-take-all)' 구조를 가졌다. 만약 당신이 그 거인들 중 하나에 투자했다면, 유일한 실수는 종종 그들의 미래 규모를 과소평가한 것이었다. 유리 밀너(Yuri Milner)가 페이스북에 100억 달러를 투자한 것이 그 예다.

기업이 네트워크 효과를 비즈니스 모델에 진정으로 통합할 수 있다면, 그 이점은 즉시 증가한다.

하드테크 기업들(즉 하드웨어 제조업체)은 두 번째로 높은 '평균 장타율'을 가지고 있는데, 이는 하드테크 기업의 생존 난이도가 더 높기 때문이다. 일반적으로 이들 기업은 더 많은 자본이 필요하고, 규모화까지 시간이 오래 걸리며, 제품 개발이 더 어렵고, 자금 조달 문제에 더 취약하며, 기존 거인들을 전복시키기도 더 어렵다.

그러나 이 속도의 병목을 돌파한다면, 시장 기회는 매우 클 것이다.

그럼에도 불구하고 소비재 기업과 하드테크 기업이 수용할 수 있는 수는 제한적이다. 그래서 기업용 소프트웨어는 벤처 캐피탈이 계속해서 확장 가능한 이상적인 투자 대상이 되었다.

승자독식이 아닌 시장에서는, 신속한 확장을 통해 강력한 경쟁 우위를 확보하고 운영 비용을 낮출 수 있다. 벤처 펀드가 많고, 더 많은 승자가 존재하며, 성숙한 시장이 많고, 요약하면 리스크가 훨씬 적다. 그러나 모든 것이 순조롭다면, 엄청난 성장 잠재력을 갖게 된다. 이는 본질적으로 고위험인 산업의 리스크를 줄이는 좋은 방법이다.

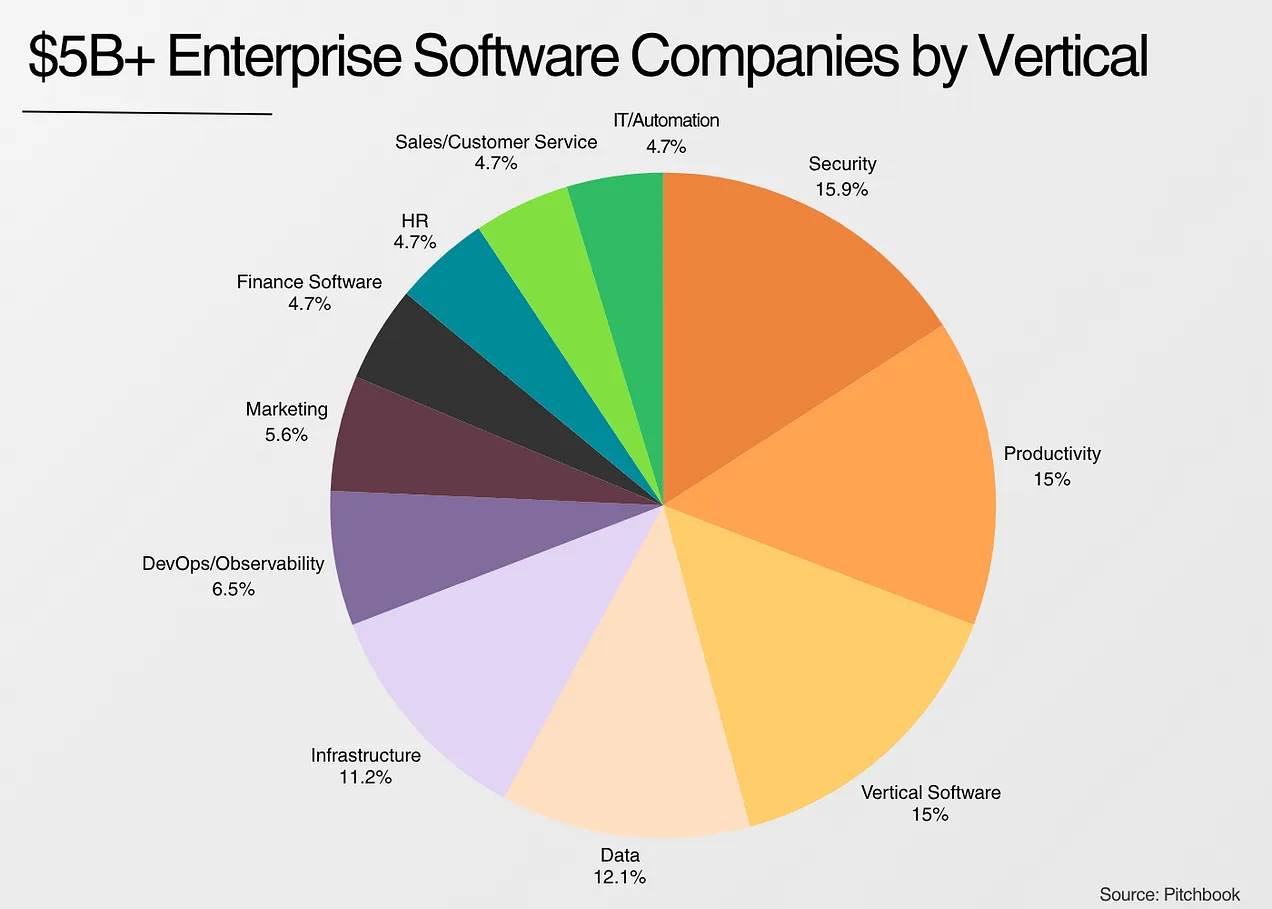

3. 소프트웨어는 마치 닭고기 같다. 맛의 80%는 동일하다

비스타 이퀴티 파트너스(Vista Equity Partners)의 창립자 로버트 스미스(Robert Smith)의 말을 빌리자면, "소프트웨어 회사들의 맛은 마치 닭고기 같다... 서로 다른 제품을 판매하지만, 그들이 하는 일의 80%는 거의 같다."

대부분의 가장 큰 기업용 소프트웨어 회사를 살펴보면, 대부분 다음 중 하나다:

-

고유한 워크플로우를 가진 데이터베이스 위에 구축된 애플리케이션

-

이러한 애플리케이션을 구축하기 위한 인프라

-

이러한 애플리케이션을 보호하는 보안 솔루션

이것이 이들 기업에 차별점이 없다는 말은 아니다. 다만 그 차별점이 겉보기보다 훨씬 미묘하다는 것이다. 기술적 차별화와 마찬가지로, 영업, 마케팅, 브랜드 인지도 구축이 중요하거나 때로는 더 중요하다.

소프트웨어 구축이 점점 쉬워지고, 기능이 며칠 안에 복제되며, AI 코딩 도구가 점점 정교해지는 세상에서, 소프트웨어의 기술적 경쟁 우위는 고유한 데이터나 통합에 국한될 수 있다.

핵심은 기술적 차별화가 기업용 소프트웨어 회사의 결정적 요소가 되지 않는다는 점이다.

이러한 맥락에서 'GPT 래퍼(GPT wrapper)' 논쟁은 흥미롭다. 즉 AI 애플리케이션 기업들은 단지 LLM을 재포장한다고 주장한다. 대부분의 기업용 소프트웨어 회사는 SQL(또는 NoSQL) 데이터베이스를 사용하고 특정 고객군을 위한 고유한 워크플로우를 구축한다.

최근 가장 큰 인공지능 기업용 애플리케이션 회사들을 살펴보면 모두 '대규모 언어 모델 포장기(Large Language Model wrappers)'다. 그러나 이것은 지난 10년간 가장 큰 기업용 소프트웨어 회사들과 정확히 동일하며, 이들은 결국 천억 달러 이상의 거인이 되었다!

앞서 언급했듯, 기업용 소프트웨어는 다른 카테고리보다 리스크가 낮고 더 예측 가능하다. 그러나 수평적 기업용 소프트웨어를 제외하면, 시장 규모가 표면적으로 보이는 것만큼 중요하지 않을 수 있다. '이 회사는 얼마나 커질 수 있는가?'와 '이 시장은 얼마나 큰가?'는 완전히 다른 질문이다.

4. "시장 규모"가 훌륭한 투자자들이 훌륭한 회사를 놓치는 가장 큰 이유일 수 있다

인간이 가장 잘 다루지 못하는 것 중 하나는 불확실성이다. 그리고 이것이 바로 신생 시장이 가져오는 것이다.

팔란티어(Palantir), 숍파이(Shopify), 우버(Uber) 및 기타 많은 기업들이 이전에는 존재하지 않았던 새로운 시장을 창출했다.

본질적으로 불확실한 문제에 확실성을 부여하려는 시도조차 어리석은 행동을 유도할 수 있다.

아스와스 다모다란(Aswath Damodaran)과 빌 걸리(Bill Gurley) 사이의 우버 가치 평가에 관한 유명한 논쟁을 예로 들 수 있다. 걸리는 우버의 잠재적 시장 규모가 다모다란의 초기 추정치보다 25배 클 수 있다고 결론지었다.

나는 2010년 이후 설립되어 공개 시장에서 가장 높은 수익률을 달성한 기업들을 조사했다. 일종의 과소평가 지표라고 볼 수 있다.

몇 가지 패턴이 나타났다:

-

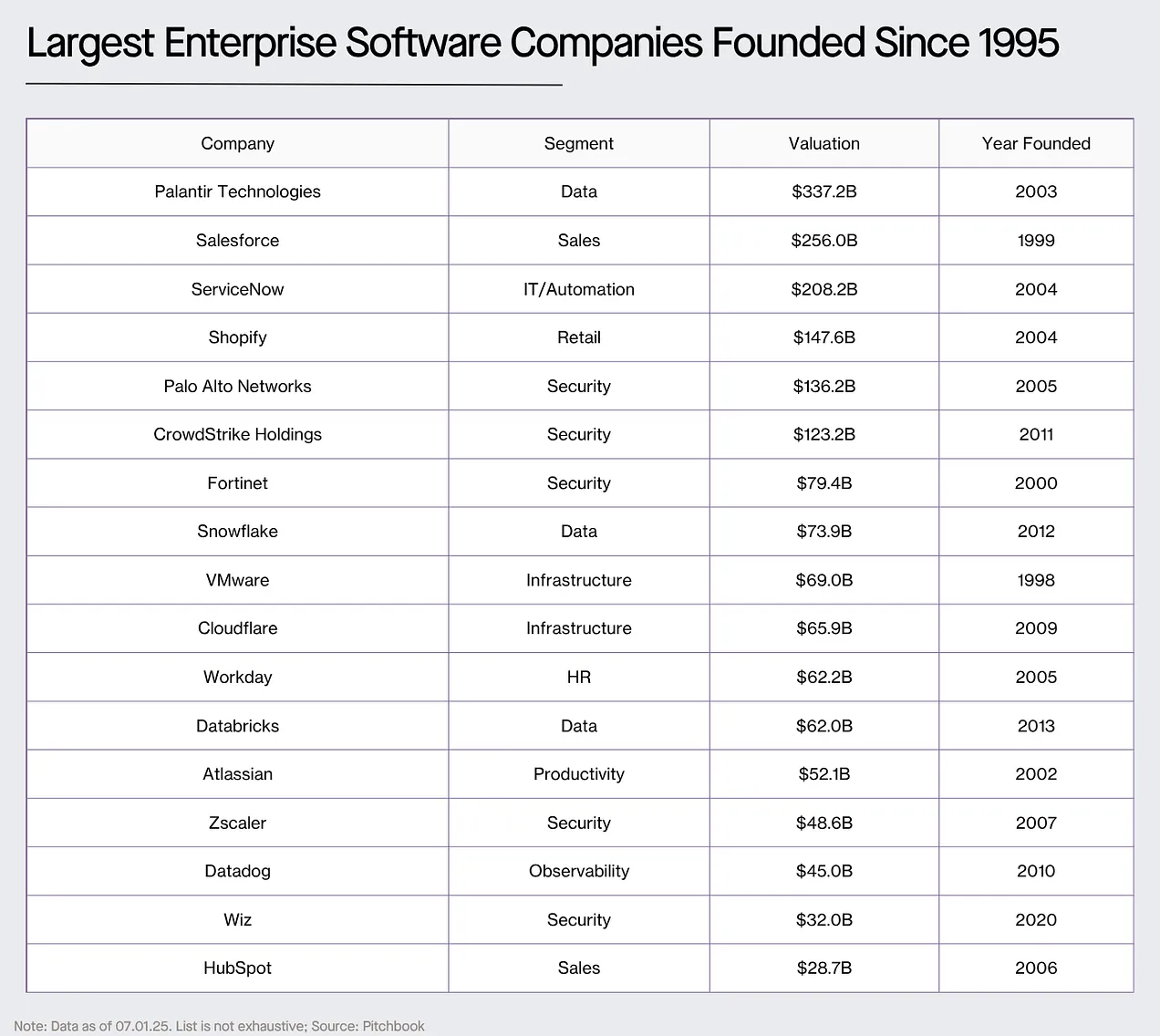

투자자들은 시장 규모를 과소평가했다. 특히 시장 확장형 기업이나 수직 시장에 대한 투자에서 그렇다: Shopify, Guidewire, Zillow, AppFolio 등이 과소평가됐다. 마찬가지로 사모 시장에서도 Toast, ServiceTitan 등의 수직 소프트웨어 회사들이 과소평가됐다.

-

새로운 비즈니스 모델이 구모델을 능가하면서 기업들은 배수 확장의 바람을 맞았다: 테슬라(가장 극단적인 사례)를 비롯해 목록에 오른 모든 소프트웨어 회사들은 기존 경쟁 기업들과 비교해 배수가 재편성됐다. 오늘날 테슬라 단일 기업의 시가총액은 약 1조 달러에 달하며, 이는 시장 진입 당시 모든 대형 자동차 제조업체 시가총액 합계의 두 배 이상이다.

-

투자자들은 플랫폼의 힘을 과소평가했다: ServiceNow, Palo Alto, Crowdstrike, Workday, Atlassian, Datadog 모두 제품 라인을 확장함으로써 시장을 넓혔다. 소프트웨어 개발이 쉬워질수록 플랫폼 간 기술적 차이가 작아지고, 고객은 단일 솔루션보다 플랫폼을 선호하게 된다. 통합의 시대에 플랫폼화는 긍정적이다!

이건 시장 규모가 중요하지 않다는 말이 아니라, 시장 규모는 쉽게 잘못 추정될 수 있다는 점을 강조하는 것이다.

5. 기업은 종종 자신이 속한 기술 물결과 밀접하게 연결되어 있다

이전 섹션이 '시장 규모'에 관한 부분이라면, 이번 섹션은 '왜 지금인가?(why now?)'에 관한 것이다. 벤처 캐피탈에서 널리 알려진 '왜 지금인가?' 질문은 다음과 같다: 왜 이 회사는 이전에 설립되지 않았는가? 지금 무엇이 새로워졌기에 이 회사가 존재할 수 있는가?

대부분의 경우, 답은 새로운 기술 물결이 기업 존재의 가능성을 부여했기 때문이다. 오늘날 이 물결은 인공지능(AI)이다. 과거에는 인터넷이었고, 그 다음은 모바일, 인터넷과 모바일의 융합, 그리고 클라우드 컴퓨팅이었다.

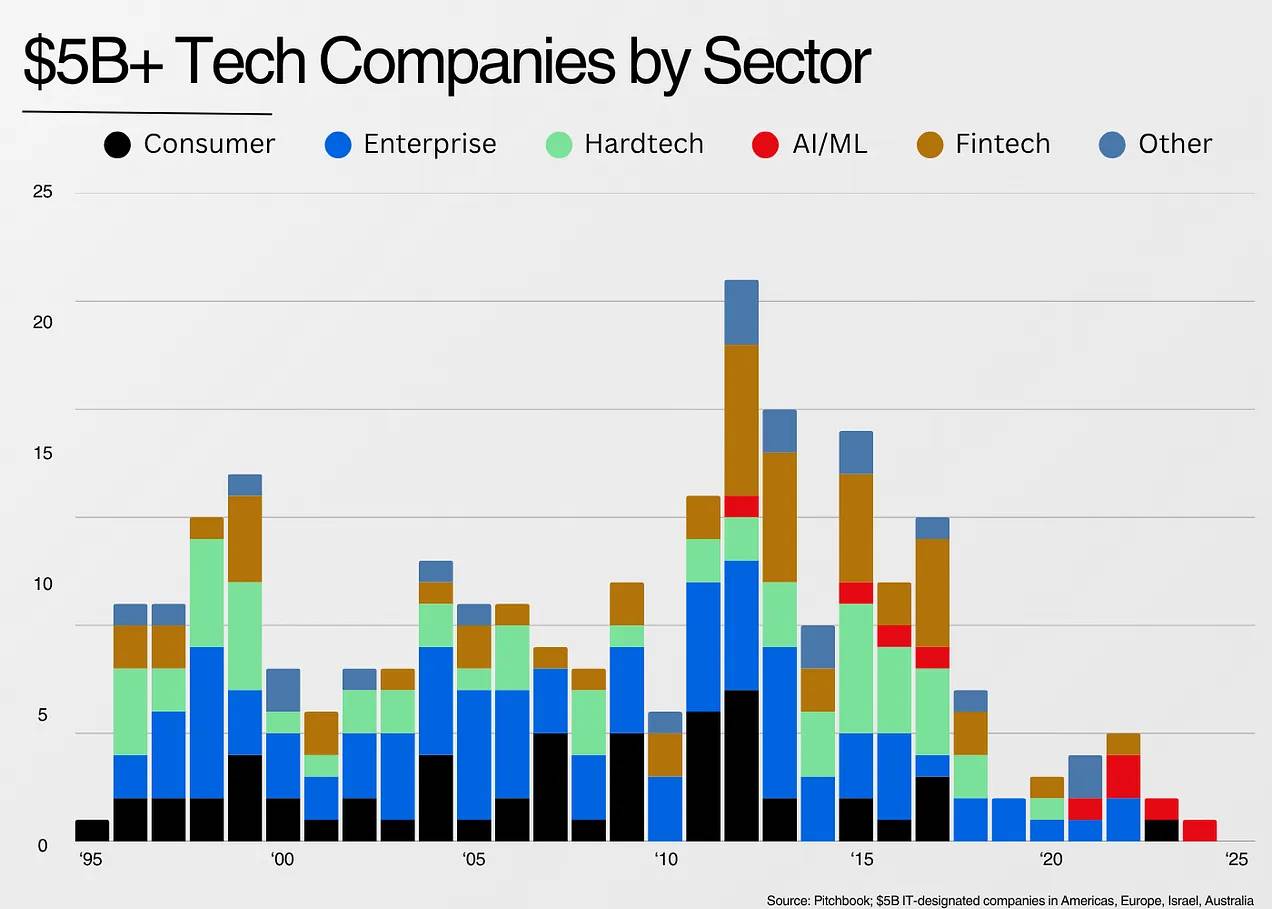

다음은 산업별로 50억 달러 이상 가치의 기업이 언제 설립되었는지를 보여주는 그래프다:

인터넷은 전 세계를 연결하며 집합형 비즈니스 모델의 출현을 촉진했다.

모바일은 더 나아가 인터넷을 개인의 손에 들려주며 소비자 시장의 새 지평을 열었다.

핀테크는 드문 사례로 규제가 새로운 기술 산업 발전을 이끄는 것을 보여준다. 특히 2010년대 후반부터 '더빈 수정안(Durbin Amendment)' 시행 이후 핀테크는 번영을 맞이했다.

클라우드 컴퓨팅은 기술 역사상 가장 혁신적인 물결이며, 기업들이 데이터센터에 의존하지 않고 신용카드만으로 소프트웨어를 구축할 수 있게 했다.

오늘날 인공지능(AI)이 발전함에 따라, 어떤 기업들이 이로부터 자극을 받게 될까? 그들은 어떤 모습일까?

-

AI 프로그래밍 도구는 클라우드 컴퓨팅의 진보를 더욱 가속화하며, 개발자뿐만 아니라 누구나 소프트웨어를 만들 수 있게 한다. 이는 클라우드 시대와 유사한 소프트웨어 폭발을 가져올 것이다.

-

AI는 음성 및 텍스트 워크플로 자동화를 가능하게 했다. 현재 프로그래밍, 고객 서비스, AI 기록 분야에서 이러한 트렌드를 이미 목격하고 있지만, 앞으로 더 많은 응용 분야로 확장될 것이다.

이것은 우리가 이전에 본 적 없는 방식으로 소프트웨어 시장을 확장시킨다. 예를 들어, 이 데이터 세트에는 합법적인 소프트웨어 기업 중 50억 달러를 넘는 평가액을 가진 회사가 없다. 그런데 Harvey는 설립 3년 만에 평가액 50억 달러를 달성했다.

렉스 우드버리(Rex Woodbury)는 인공지능의 현황에 대해 훌륭한 사고 실험을 제안했다:

나는 알프레드 링(Alfred Lin)이 모바일과 클라우드를 비교한 것을 좋아한다. 모바일 시대에는 아이폰의 기능을 분해해 각 기능이 어떤 기업을 지원할 수 있을지 예측하는 연습이 유용했다. 그는 GPS 덕분에 배달원이 구글맵을 들고 음식을 배달하게 됐고, 이것이 DoorDash를 낳았다고 예를 들었다.

기술 물결은 새로운 기업에게 좁은 창을 열어주며, 우리는 지금 그 창이 열리는 것을 보고 있다.

6. 다음은 무엇인가?

지난주 윌(Will)과 아리엘 더런트(Ariel Durant)의 《역사》를 읽다가 이런 문장을 발견했다: 역사는 그것을 이론적 패턴이나 논리적 틀에 가두려는 모든 시도를 조롱한다. 그것은 항상 우리의 일반화를 무너뜨리고 모든 법칙을 무시한다. 역사 자체는 복잡하고 변덕스럽며, 바로크 양식처럼 기묘하고 반칙적인 존재다.

아마도 이 글은 어리석다. 가장 비정형적인 산업을 논리적 틀에 가두려는 시도 자체가 어리석은 일일 수 있다.

변하지 않는 것은 인간 본성이다. 반대로 생각해보면, 인간은 종종 지수적 성장을 상상하지 못하고, 예외적인 상황에 대응하지 못하며, 불확실성을 처리하지 못한다.

이러한 불확실성을 다루기 위해 우리가 할 수 있는 최선은:

-

기업 카테고리의 '기준 확률'(어떤 일이 발생할 가능성)을 이해하는 것

-

차별화가 어디서 오는지 아는 것 (소프트웨어 분야에선 때때로 영업과 마케팅이 중심)

-

시장 규모를 단순한 패턴 매칭 활동이 아니라 해결 과제에 대한 제1원리적 연습으로 여기는 것

-

모든 기업 물결의 출현이 독특하고 예측 불가능하며, 바로 그것이 그들의 가치라는 점을 인식하는 것

스티브 잡스는 컴퓨터에 대해 이렇게 말했다: "저는 우리가 고등 영장류와 진정으로 다르다는 점 중 하나가 바로 도구 제조자라는 점이라고 생각합니다... 저에게 컴퓨터는 우리가 발명한 가장 훌륭한 도구이며, 우리 사고의 자전거와 같습니다."

잡스의 말은 맞다. 컴퓨터는 전례 없는 창의성의 물결을 열었다.

오늘날 우리는 역사상 가장 위대한 '사고의 자전거'가 탄생하는 것을 목격하고 있다. 이 시대에 살아 있다는 건 정말 흥미진진하다!

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News