홍콩으로 가서 새로운 시대를 잡아라

저자: Xie Zhaoqing, 텐센트 뉴스 『潛望』

"바쁨"은 지난 시간 홍콩 투자은행 종사자들의 일상이 되었다.

"매주 며칠은 중국 본토 출장을 다니며 프로젝트를 챙기고, 또 새로운 프로젝트를 따내야 한다." 홍콩 소재 주요 중자계 투자은행의 한 증권신고서 인수책임자는 말했다.

현재 그는 손에 든 홍콩 IPO 프로젝트만 8건이며, 이 중 2건은 이미 상장 신청을 제출했고, 나머지 2건도 곧 제출할 예정이다. 그 외에도 몇몇 기업은 이미 현장에 파견되어 작업을 진행하고 있다. 게다가 그는 아직 계약되지 않은 여러 프로젝트를 추가로 협의 중인데, 다른 경쟁 은행들과 함께 최종 인수계약을 따내기 위해 경쟁하고 있으며, 여기에는 A주 기업의 홍콩 상장 프로젝트도 포함된다.

"홍콩에서 회의를 마치면 하루 정도 머물다 다시 출장을 간다." 또 다른 투자은행 관계자는 "비행기나 고속철도를 타는 것이 일상이 됐다. 시장이 활기를 띠면서 업무 리듬이 코로나 이전인 2018~2019년 수준으로 돌아간 느낌"이라고 전했다.

홍콩거래소(HKEX)의 IPO 데이터 역시 시장의 뜨거운 열기를 입증한다. 공개된 자료에 따르면, 6월 15일까지 HKEX에는 총 30개 회사가 IPO를 완료했으며, A주 상장기업 중 식품 조미료 기업 하이티엔위업(해천미업), 산업기업 삼화지능, 그리고 의료 분야 2개사 등 총 4개 기업이 현재 공모 중이다. 이들 4개사를 포함하면 HKEX의 올해 모집금액은 1,000억 홍콩달러에 달하게 되며, 이는 작년 동기 대비 5배 이상 증가한 수치다. 이 같은 성과로 인해 HKEX는 6년 만에 다시 세계 IPO 모집금액 1위 거래소 자리에 복귀했다.

농은국제자본시장 책임자 빈징(Bin Jing)은 이번 홍콩 IPO 붐이 2021년 하반기 이후 가장 좋은 창구기라고 평가했다.

그는 이번 홍콩 상장 기업들이 모두宁드디대(닝더시티), 항러이의약(헝룬의약), 하이티엔위업(해천미업) 등 각 산업 분야의 선두주자들이라며 우수한 기업군이 모이고 있다고 설명했다. 그가 접촉한 여러 주권펀드 및 해외 주요 장기 펀드들도 차례로 홍콩 시장으로 복귀하며 활발한 움직임을 보이고 있다. 또한 양국 감독당국이 국내 주요 기업의 홍콩 상장을 지원하는 정책을 내놓고, 특히 홍콩 상장 사전등록 절차를 가속화하면서 홍콩 자본시장의 활성화를 견인했다고 분석했다.

중국 본토 기업의 홍콩 IPO 가속화: 일주일간 522억 홍콩달러 조달, 200여개 기업 대기열

"전반적으로 홍콩 시장은 정말 활기차다." UBS 글로벌 투자은행 부문 중국구 담당 책임자 주정친(주정친)은 올해 5월 세 번째 주에 자신이 속한 팀이宁드디대를 포함한 4개 프로젝트를 완료했으며, 이들 프로젝트를 통해 80억 달러(약 627억 홍콩달러)를 모집했다고 밝혔다. 이 중 홍콩 자본시장 관련 프로젝트는 3건으로,宁드디대와 항러이의약의 IPO, 그리고 Bilibili의 홍콩 재상장을 포함하며, 마지막 프로젝트는 6.9억 달러를 모집했다.

해당 주는 홍콩 IPO 시장의 소규모 정점이기도 했다. 공개 데이터에 따르면, 그 주에는 중국 본토 기업 3곳이 홍콩에서 IPO를 실시했는데,宁드디대는 410억 홍콩달러 이상, 항러이의약은 98.9억 홍콩달러를 모집했으며, 나머지 Mirxes(미렉스)는 1.67억 달러를 모집했다. 홍콩 IPO 시장 전체의 해당 주 모집금액은 66.57억 달러, 즉 약 522.52억 홍콩달러에 달했다.

이는 홍콩 IPO 시장이 5월 셋째 주에 불과 7일 만에 2024년 연간 모집총액 829억 홍콩달러의 63%를 달성했다는 의미다.

주정친은 최근 홍콩 시장이 지난 2년간보다 훨씬 활발해졌다고 평가했다. 그녀의 관찰에 따르면, 작년 9월 이후 홍콩 자본시장은 잠시 활기를 띤 후 다시 침체됐지만, 올해 1월부터 DeepSeek의 인기 확산과 함께 지속적인 상승세를 탔다. 다만 미중 무역분쟁 여파로 1~2주간 영향을 받았으나, 곧바로 회복세를 보였다.

항셍지수(HSI) 추이도 비슷하다. HSI는 올해 1월 13일 18,800포인트에서 시작해 2년 만에 최고점을 찍으며 3월 19일 24,770포인트까지 올랐고, 이후 하락하여 4월 7일 2만 포인트 아래로 내려갔으나, 다시 반등해 6월 11일 종가 기준 다시 24,000포인트를 넘겼다.

빈징과 주정친을 포함한 여러 중환(中環) 투자은행 관계자들은 이번 시장 열기가 당분간 지속될 것으로 보고 있다. 많은 중국 본토 기업들도 이러한 흐름을 눈치채고 있으며, 일부는 이미 홍콩 IPO 일정을 앞당기고 있다.

에드파이낸셜 글로벌 자본시장 책임자 림즈룽(Lim Zi Long)은 대부분의 발행사들이 홍콩 시장의 "완전한 회복 징후"를 이미 목격했으며, 심리적으로 더욱 적극적이라는 점을 느꼈다고 전했다.

예전처럼 대부분의 IPO 프로젝트가 투자은행 측에서 주도적으로 추진해야 했던 것과 달리, "지금은 발행사 측에서 더 적극적으로 추진한다." 그는 중국 본토 발행사들이 시장 회복 가능성을 확인함에 따라 홍콩 상장 실행 가능성이 커졌다고 판단하기 때문이라고 설명했다.

HKEX의 데이터에 따르면, 과거 4월과 5월에는 각각 37개, 42개의 상장 신청이 접수되었으며, 그 이전의 1월, 2월, 3월에는 각각 29개, 11개, 13개의 신청이 있었다. 이러한 수치들은 실제로 홍콩 상장을 준비하는 기업들이 점점 더 많아지고 있음을 보여준다. 6월 들어 2주도 지나지 않아 6월 11일 기준으로 이미 14개의 상장 신청이 접수되었다.

HKEX 공식 홈페이지에 따르면, 6월 13일 기준 211개 회사가 상장 대기 중이며, 이미 상장된 기업은 30개다.

일반적으로 HKEX는 매년 약 100여 개의 기업이 IPO 상장을 완료한다. 2018년 피크기였을 때도 218개 기업이 상장했다. 이는 올해 홍콩 IPO 시장이 상장 "대형 정체현상"을 겪을 수도 있다는 의미다—이는 관련 감독기관의 승인 속도에 달려 있다.

성인은 선택하지 않는다: 정책 혜택기抓住, A+H 모두 잡는다

"지금 기업들이 홍콩에 상장하는 것은 더 이상 선택의 문제가 아니다." 주정친은 몇 년 전만 해도 중국 본토 기업들이 중국 본토, 미국, 혹은 홍콩 중 어디에 상장할지를 선택의 문제로 여겼다면, 지금은 홍콩의 기회를 반드시 진지하게 고려하고 있다고 말했다.

이는 홍콩 시장이 후속 재상장의 용이성과 경영진 주식보상제도의 처분 편의성 등에서 발행사에게 더욱 매력적으로 다가오게 되었기 때문이다.

빈징은 이번 홍콩 IPO 시장의 호황이 2021년 하반기 이후 최고의 창구기이며, 동시에 정책 혜택기라는 점이 발행사들이 홍콩을 선택하는 중요한 이유라고 강조했다.

작년 중국 증권감독관리위원회(CSRC)는 "홍콩과의 5대 협력조치"를 발표하며, "중국 내 주요 산업 선도기업의 홍콩 상장 지원"을 명확히 하고, A주 기업의 홍콩 상장을 추진했다.

에드파이낸셜 그룹의 림즈룽은 이를 더욱 실감하고 있다. 그와 팀은 2년 전부터 이미 중국 본토 기업의 홍콩 상장 프로젝트를 준비해왔으며, 이 중 A주 기업의 홍콩 상장도 포함돼 있었다. 당시 시장의 불확실성 때문에 A주 상장기업들과 홍콩 상장 계획을 논의할 때 긍정적인 반응을 거의 얻지 못했다.

홍콩에서 IPO 프로젝트를 맡고 있는 한 투자은행 관계자는, 작년에 A주 기업 경영진과 홍콩 상장 방안을 논의할 때 오히려 "사기꾼" 취급을 받기도 했다고 전했다. 그 이유는 A주 대비 홍콩 시장이 유동성과 밸류에이션 문제로 오랫동안 비판받아 왔기 때문이다.

또한 발행사 입장에서는 홍콩 상장 시 예측 가능한 상장 일정과 비용 등을 고려해야 한다. 그 이전까지만 해도 A주 기업의 홍콩 상장 일정이 불투명했고, 이는 발행사와 투자은행 모두에게 골칫거리였다. 일반적으로 순조로운 경우 홍콩 IPO는 신청서 제출 후 6~9개월 또는 최대 12개월 정도 소요된다.

이 모든 것이 "926 정책" 이후 변화하기 시작했다. (비고: 9월 26일 중국공산당 정치국 회의에서 자본시장 활성화 필요성이 강조되며, 홍콩과 A주 시장 모두 급등했다.) 가장 잘 알려진 사례는 9월 17일 A주 상장기업 메이디그룹(Midea Group)이 홍콩에 성공적으로 상장하며 300억 홍콩달러 이상을 모집한 것이다. 이후 주가도 안정적이었으며, 상장 이틀 만에 최대 17% 상승했다.

림즈룽은 자신과 팀이 접촉한 중국 본토 A주 발행사들이 다른 지역 발행사들보다 정책에 훨씬 민감하다고 설명했다. 메이디그룹의 성공적인 상장을 본 후, A주 기업의 홍콩 상장을 지원하는 새로운 정책 신호가 확실해졌고, 홍콩 상장 가능성은 매우 높다고 판단하게 되었다. 이제 논의의 초점은 밸류에이션 문제로 좁혀졌다.

이어宁드디대의 홍콩 상장 심사 절차가 가속화되면서, 중국 본토 발행사들은 정책 방향성을 더욱 명확히 인식하게 되었다.

여러 중환 투자은행 관계자들은 앞으로도 상당한 기간 동안 홍콩 시장의 중심은 A주 기업의 홍콩 상장 프로젝트가 될 것이며, 이들이 모집금액 시장을 주도할 것이라고 동의한다.

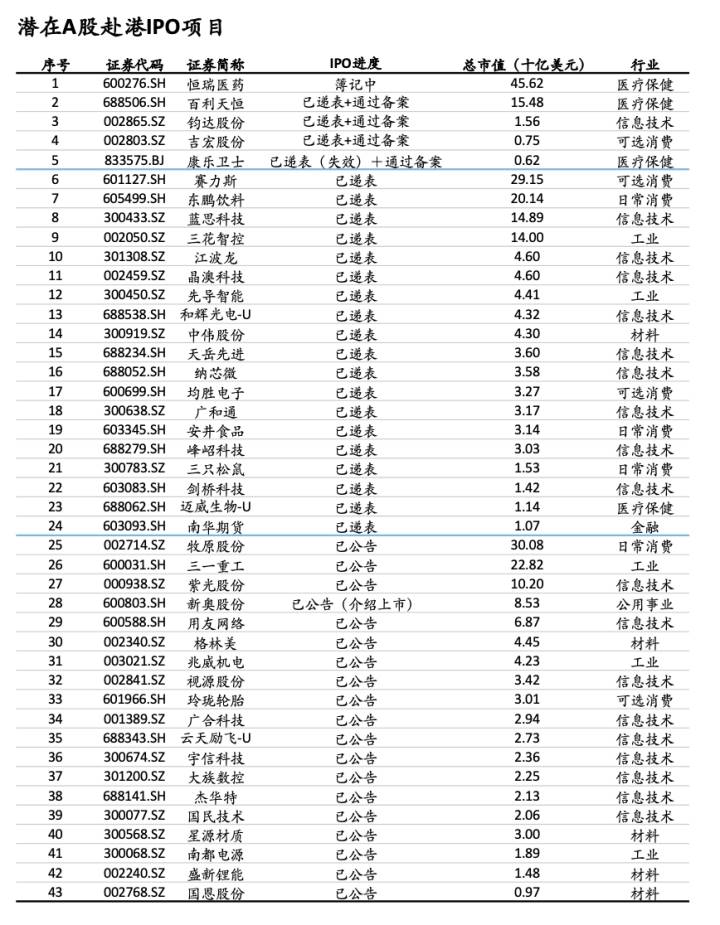

이는 이해하기 어렵지 않다. 이번 홍콩 상장을 추진하는 A주 기업들은 대부분 우수한 기업으로, 대부분의 시가총액이 10억 달러를 넘고, 일부는 50억 달러에 가깝다. 5월 20일 기준, 공개적으로 홍콩 상장을 언급한 A주 기업 목록은 아래와 같다. (이미지 출처: UBS)

"반드시 이 정책 창구기를 잡아야 한다"고 림즈룽은 말하며, 자신이 만난 많은 중국 본토 발행사들의 생각을 소개했다. 그는 현재 중국 본토 발행사들의 심리가 크게 변화하고 있으며, 상장에 대한 태도가 훨씬 적극적이라고 평가했다. 이들은 현재의 혜택기 동안 홍콩에 상장해 자금을 조달하고, 이를 활용해 자사주 매입이나 해외 사업 확장 등을 진행하려 한다고 설명했다.

빈징은 이번 중국 기업들의 홍콩 상장 열풍에는 중국 기업들의 "해외 진출 열풍"도 영향을 미쳤다고 지적했다. 그의 파악에 따르면, 다수의 홍콩 상장 기업들이 강력한 해외 진출 또는 글로벌 산업 배치 수요를 갖고 있다.

한 중소형 증권사 책임자는 A주 기업의 홍콩 상장 심사는 신규 기업의 홍콩 또는 미국 상장보다 확실히 빠르다고 관찰했다. 이는 현재 홍콩 상장을 추진하는 A주 기업들이 대부분 국내 산업의 선도기업들이며, 이미 A주에 상장된 상태라 관련 서류 및 심사 절차가 비교적 쉬워졌기 때문일 수 있다고 분석했다.

물론 홍콩 시장의 유동성 또한 점점 좋아지고 있어, 발행사들이 주목하는 요소다. 공개 데이터에 따르면, 2025년 1~5월 HKEX의 일평균 거래량은 2,423억 홍콩달러로, 작년 동기 1,102억 홍콩달러 대비 120% 증가했다.

이전의 A주 기업 남하 상장과 달리, 유동성 외에도 홍콩 밸류에이션도 변화하고 있다. 항셍지수가 24,000포인트를 넘어 상승세를 유지하면서, A주와 H주의 밸류에이션 격차가 점차 줄어들고 있으며, 일부에서는 "H주 프리미엄 역전(A주 대비 H주 프리미엄)" 현상도 나타나고 있다.

예를 들어,宁드디대는 5월 20일 주당 263홍콩달러에 상장하며 A주 대비 약 7% 할인된 가격으로 출발했지만, 상장 당일 고가로 시초가를 형성하며 12% 이상 상승했고, 최고 18%까지 상승했다. 결국 주당 306.20홍콩달러에 마감하며, 당일 A주 주가(263위안)를 소폭 상회하는 프리미엄을 기록했다. 이는 A+H 동시 상장 기업에서 보기 드문 현상이다. 실제로 이후宁드디대의 주가는 계속해서 A주 대비 소폭 프리미엄을 유지했다.

A+H 동시 상장 기업 100여 개 중 이런 현상은 드물다. 이전에는 A주 기업이 홍콩에 상장할 때 H주 주가가 장기간 A주보다 할인되는 경향이 있었다. 공개 데이터에 따르면, 과거 프리미엄을 기록한 기업은 비야디(BYD)와 차이나머천타일뱅크(招商銀行) 등 극소수에 불과했다.

일부 중환 펀드 매니저들은宁드디대의 홍콩 상장 구조 자체가 유통주식 수가 상대적으로 적어 주가 상승을 견인한 요인이라고 분석한다. (비고:宁드디대 A주와 H주의 유통주식 수는 각각 39억 주, 1.56억 주)

중신증권(CICC) 경영위원회 위원 왕광수(Wang Guangshu)는 중국의 우수 기업들이 홍콩에 상장한 후 A주 거래가격을 상회하는 프리미엄을 기록하는 것은 국제 자금의 인정을 받았다는 것을 반영하며, 향후 A주 시장에도 긍정적인 영향을 줄 수 있다고 전망했다. 즉, 밸류에이션이 저평가된 A주 우량주에 대해 더 많은 투자자들이 관심을 갖게 될 수 있다는 것이다.

한 중형 증권사 책임자는, 중국 본토에서 A주 신규 상장이 아직 정상화되지 않은 상황에서, 가까운 미래에 중국 자산의 상장 선택지는 사실상 홍콩 외에 마땅한 곳이 없다고 말했다. 지정학적 리스크로 인해 미국이나 유럽 상장을 꺼리는 발행사들이 많기 때문이다.

선택지를 잘못 결정하면 최고의 상장 기회를 놓칠 수 있는데, cross-border e-commerce 리더 Shein이 가장 좋은 사례다.

Shein은 과거 미국, 영국, 싱가포르 등지에 상장을 계획했지만, 최근 홍콩에 상장 신청을 제출할 예정이다. 이 선택의 시간 동안 Shein의 밸류에이션은 최고 1,000억 달러에서 최근 300억 달러 미만으로 반 토막 났다는 전망이 나오고 있다.

宁드디대가 '나쁜' 선례를 만들었다: 투자은행들, 수익 없어도 프로젝트를 잡기 위해 경쟁

A주 기업의 홍콩 상장 열풍이 얼마나 오래갈지에 대해 왕광수는 이것이 장기적인 트렌드가 될 것이며, 상당한 기간 지속될 것이라고 답했다.

공개된 자료에 따르면, 올해 홍콩 상장을 명확히 선언한 A주 기업은 약 50곳이며, 6월 13일 기준 이미 홍콩에 상장한 A주 기업은宁드디대, 항러이의약, 지훙股份 등 5곳이며, 하이티엔위업과 삼화지능 등 2곳이 현재 공모 중이다.

주정친은 A주 상장 기업 풀 자체가 충분히 크기 때문에, 현재 홍콩 상장을 확정한 기업들만으로도 장기간 지속 가능하다고 전망했다.

또한 그녀는 이번 홍콩 IPO 붐이 전적으로 A주 기업의 남하 상장만으로 이루어진 것은 아니라고 덧붙였다. 작년 말 상장한 마오후핑(Maogeping), 올해 초 상장한 미쉬앤빙청(Mixue Ice City), 브룩커(Bruce Ke) 등의 기업들도 시장 반응이 뜨거웠지만, 이들 모두 A주 기업이 아닌 신규 IPO 프로젝트였다.

빈징 역시 이번 열풍이 당분간 지속될 것으로 보고 있다. 현재 홍콩에 상장 신청을 준비 중인 기업들이 충분히 많기 때문이다. 그가 속한 농은국제의 경우, 올해 자신과 팀이 인수한 프로젝트 중 9건은 이미 신청서를 제출했으며, 10여 건이 곧 제출 예정이고, 추가로 10여 건이 협의 중이다.

동시에 빈징은 많은 외자 장기 펀드와 주권펀드가 이미 차례로 홍콩 시장으로 복귀하고 있다고 분석했다.

그의 관찰에 따르면, 지난 몇 개월간 상장된 IPO 프로젝트들에서 싱가포르 주권펀드인 테마섹(Temasek), GIC, 캐나다 및 말레이시아 주권펀드, 아부다비, 쿠웨이트, 사우디아라비아 등 중동 국가의 주권펀드들이 잇따라 IPO 기관 투자자 명단에 이름을 올렸다. 실제로 이 외에도 많은 외자 주권펀드가 공개되지 않는 기관 투자자 부분에서 주문을 넣고 있다. "이들 IPO에서 충분한 수익을 얻을 수 있다면, 그들은 계속해서 홍콩 시장에 머무를 것"이라고 그는 말했다.

텐센트 뉴스 『潛望』이 입수한 바에 따르면, 이번에 복귀한 주권펀드에는 테마섹, GIC를 비롯한 싱가포르 펀드, 캐나다 및 말레이시아 주권펀드, 아부다비, 쿠웨이트, 사우디아라비아 등 중동 국가의 주권펀드가 포함되며, 이들은 지난 수개월간 홍콩 IPO에 참여해 주문을 넣었다. 이들은 모두 이번 "차이나 붐(China Boom)"을 놓치지 않기 위해 기회를 잡고자 하고 있다.

이들 펀드가 참여한 IPO 대부분은 수익을 냈다. EY의 데이터에 따르면, 지난 6개월간 홍콩 IPO 프로젝트 중 약 70%가 상장 첫날 수익을 기록했다.

해외 대형 펀드들은 밸류에이션이 저평가된 A주 우량 기업의 홍콩 상장에 특별한 관심을 보이고 있다. 앞으로 상당한 기간 동안 A주 기업의 홍콩 상장 기업 중 90% 이상이 시가총액 10억 달러를 넘을 것으로 예상된다. 현재 상장 신청서를 낸 기업들 대부분은 홍콩 소재 주요 투자은행이 주도하고 있다.

림즈룽은 시가총액 10억 달러 이상의 A주 기업들의 홍콩 상장 열풍은 내년까지 이어질 수 있으며, 이후에는 10억 달러 미만의 A주 기업들이 홍콩 상장을 추진할 것으로 전망했다. 이는 바로 그가 속한 에드파이낸셜과 다수의 중위권 증권사들이 집중하고 있는 분야이기도 하다. 현재 그와 팀이 진행 중인 A+H 프로젝트는 대부분 10억 달러 이하의 기업에 집중돼 있다.

"겉보기엔 번화하지만, 사실 이 모든 번화는 대형 투자은행의 이야기일 뿐, 중소형 투자은행과는 큰 관련이 없다." 한 중소형 투자은행 책임자는 탄식했다. 그가 맡은 IPO 프로젝트 대부분은 승인을 받지 못했으며, 대형 A주 기업의 홍콩 상장 프로젝트는 소형 투자은행이 접근하기 어려운 영역이다. 그는 이러한 대형 프로젝트들이 대부분의 시장 자금을 빨아들이고 있어, 소형 프로젝트의 자금 조달이 여전히 어렵다고 지적했다.

하지만 실제 대형 투자은행들의 상황도 외부에서 보는 것만큼 좋지는 않다. 여러 투자은행 관계자들은 현재 프로젝트 수는 늘었지만, IPO 수익률은 기대에 못 미치며 일부는 오히려 하락하고 있다고 전했다. 심지어 일부 대형 투자은행도 IPO 프로젝트에서 손해를 보고 있다.

"현재 A주 기업의 홍콩 상장 프로젝트는 수수료 경쟁이 매우 치열하다." 여러 투자은행 관계자들은 수수료가 매우 낮음에도 불구하고 IPO 프로젝트 입찰 과정에서 여전히 치열한 경쟁이 벌어지고 있다고 밝혔다. 이는 IPO 프로젝트가 투자은행 입장에서 후속 재상장이나 경영진 사무실(家辦) 등 기타 비즈니스를 유치하는 "유입 수단"이기 때문이다. 만약 IPO 프로젝트에 적극 참여하지 않으면, 투자은행은 향후 다른 자금 조달 기회를 놓칠 수 있기 때문이다.

가장 극단적인 사례는 최근 상장한宁드디대로, 고정 인수수수료가 0.2%(천분의 이)에 불과했다. 많은 투자은행 관계자들은宁드디대의 상장이 실제로 홍콩 시장에 "나쁜" 선례를 만들었다고 지적하며, 현재 대부분의 A주 기업들이 수수료 책정 시 이를 기준으로 삼고 있다고 말했다.

현재 대부분의 A주 기업 홍콩 IPO 고정 인수수수료는 1% 미만이며, 일부 외자 투자은행도 0.4%(천분의 사)의 고정 수수료를 제시한 사례가 있다. 이는 기존 IPO 상장의 일반적인 고정 인수수수료(3~5%)에 비해 훨씬 낮은 수준이다. 홍콩 소재 중자계 증권사 계열 투자은행들은 입찰 시 낮은 고정 수수료로 프로젝트를 따내는 것을 선호한다.

투자은행 입장에서 A주 기업의 홍콩 상장 난이도와 업무량은 줄어들지 않았지만, 인수수수료는 크게 낮아졌다. IPO 프로젝트에 참여한 많은 투자은행 종사자들은 A+H 프로젝트가 과거보다 더 힘들지만 수입은 오히려 줄었다고 불만을 표시한다. 실제로 지난 수년간 중자계 투자은행들의 수익과 보너스는 크게 줄었지만, 직원들은 외자은행으로의 이직도 쉽게 감행하지 못한다. 외자은행은 프로젝트가 줄어들면 즉각적으로 대규모 인원 감축을 단행해 자리를 보장받기 어렵기 때문이다. 반면 중자계 투자은행, 특히 은행 계열 투자은행은 상대적으로 안정적이다.

빈징은 최근 몇 달간 시장이 회복되고 프로젝트가 늘어나면서 인력 부족 상황에서 투자은행들이 수수료 정책을 조정하고 있다고 전했다. 그의 파악에 따르면, 일부 IPO 프로젝트의 견적, 보증 수수료 등을 포함해 이전보다 상승한 것으로 알려졌다.

이전에는 시장 침체로 IPO 프로젝트가 적었을 때, 일부 중자계 투자은행들이 인수책임자의 서명 수수료를 약 300만 홍콩달러 수준까지 낮춘 적도 있다. 가장 극단적인 사례는宁드디대로, 외자 투자은행을 포함한 모든 인수책임자들의 보증 수수료가 통일적으로 30만 달러(약 235만 홍콩달러)였다.宁드디대의 인수책임자로는 JP모건, 뱅크오브아메리카, 씨트리건설국제 등 여러 투자은행이 포함된다.

동시에 빈징의 파악에 따르면, 현재 최소 5개의 홍콩 소재 중자계 투자은행이 IPO 프로젝트 증가에 따라 새로운 채용 계획을 발표했다. "시장이 살아나면서 모든 것이 서서히 긍정적인 방향으로 나아가고 있다. 수익뿐 아니라 채용 상황도 개선되고 있다."

앞으로 상당한 기간 동안 홍콩 투자은행 종사자들의 생활은 훨씬 나아질 전망이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News