Aave Umbrella 공식 통과: stkGHO APY 13%의 스테이블코인 신광산 몰락?

작가:@Web3Mario

요약:이번 주 AAVE 생태계는 중요한 제안을 통과시켰으며, 오랫동안 준비되어 온 AAVE Umbrella 모듈이 커뮤니티의 승인을 받았고, 2025년 6월 5일에 실행될 예정이다.

이에 따라 AAVE Umbrella 모듈은 기존의 Safety Module을 공식적으로 대체하여 AAVE 생태계의 부실채권 보증 기능을 담당하게 된다.

저자는 이전까지 stkGHO 수익 시나리오를 매우 좋아했으며, 리스크를 통제 가능한 수준에서 안정적으로 연 13%의 수익률을 얻을 수 있었기 때문에 매우 매력적이었다.

하지만 이번 제안의 통과는 기존 AAVE 생태계의 수익 구조에 상당한 변화를 가져올 것이므로, 본 글에서는 Aave Umbrella 도입 이후의 구체적인 영향을 정리하여 소개하고자 한다.

전반적으로 볼 때, Aave Umbrella의 도입은 AAVE 토큰의 공급 측면에서의 압력을 완화하고 프로젝트 측면에서 자금 활용 효율성을 높였지만, 기존 인센티브 참여자들이 전환 과정에서 프로토콜에 미칠 충격은 지켜봐야 하며, 특히 stkGHO 참여자들은 다른 수익 창출 경로를 찾아야 할 수도 있다.

Aave Umbrella 모듈이 해결하려는 문제란?

먼저 Aave Umbrella 모듈의 의미를 설명하자면, AAVE는 탈중앙화된 초과 담보 방식의 렌딩 프로토콜로서 가장 핵심적인 위험은 시장 급변으로 인해 담보 자산의 가치와 유동성이 급격히 하락할 경우, 제때 청산되지 않아 발생하는 부실채권 문제이다. Aave Umbrella 이전에는 AAVE가 주로 Safety Module을 통해 이러한 위험을 완화해 왔다. 간단히 말해, 프로토콜에 부실이 발생하면 풀 내 자금을 활용해 손실을 보전하는 일종의 보험 풀이며, 이 위험을 감수하는 자금 제공자에게는 AAVE 측에서 비교적 후한 인센티브를 제공한다.

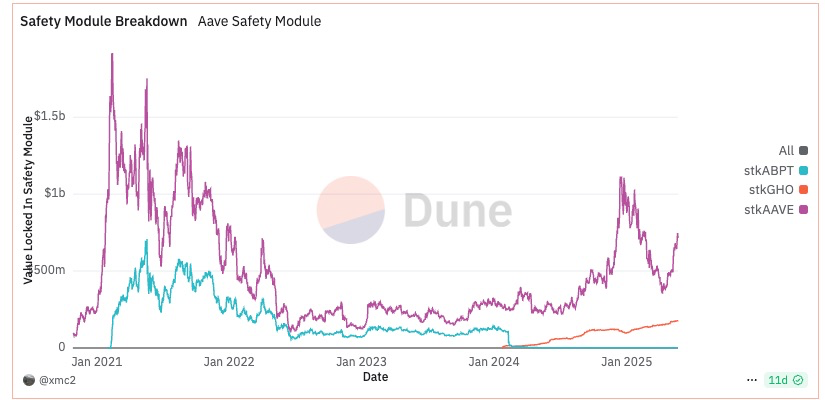

Safety Module은 세 가지 자산 클래스를 지원한다: AAVE, Balancer의 AAVE/wstETH 풀 유동성 증명서인 BPT, 그리고 GHO. 이 세 자산을 보유한 사용자는 이를 Safety Module에 스테이킹함으로써 공식적으로 배분되는 AAVE 토큰 보상을 받을 수 있다. 이 스테이킹된 자금은 AAVE 프로토콜에 부실이 발생할 경우 보상 자금으로 사용되며, 이를 ‘슬래싱(slashing)’이라고 한다. 앞의 두 자산(AAVE, ABPT)의 최대 슬래싱 비율은 30%이며, GHO의 경우 최대 99%까지 슬래싱될 수 있다. 또한, 스테이킹 해제 시에는 20일의 유예기간과 2일의 인출 기간이 필요하며, 기한 초과 시 재스테이킹된다.

이 메커니즘은 두 가지 장점이 있다. 첫째, 프로토콜의 부실 리스크를 완화하고, 둘째, 수익 창출 능력을 통해 관련 토큰에 대한 실용성과 수요를 창출함으로써 AAVE 토큰 및 GHO에 대한 수요를 유도한다. 현재까지 Safety Module 내 총 자금 규모는 약 11.4억 달러이며, 그 중 AAVE 스테이킹 가치는 7.44억 달러, ABPT는 2.22억 달러, GHO는 1.7억 달러이다.

그러나 이 메커니즘은 다음과 같은 두 가지 주요 문제점을 가지고 있다:

l 유지 관리 비용이 과도하게 높음;

l 자금 활용 효율이 낮음;

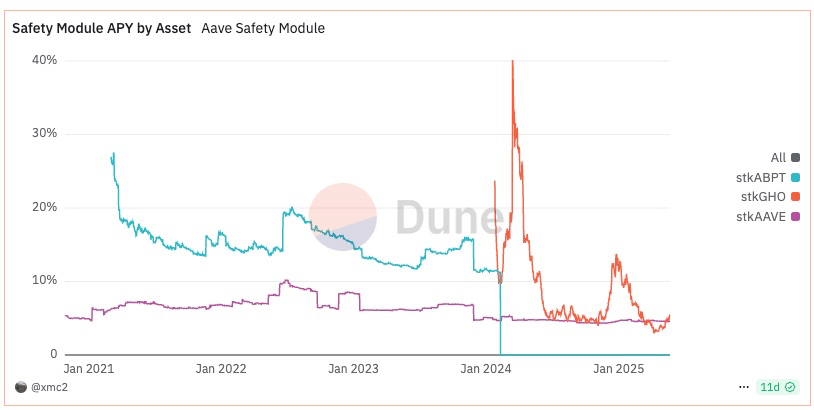

우선 AAVE는 이러한 자금 유치를 위해 상당한 비용을 지불하고 있다. 현재 수준에서 stkAAVE의 스테이킹 APR은 4.57%, stkGHO는 5.55%, stkABPT는 10.18%이다. TVL을 기준으로 추정하면 연간 인센티브 지출은 약 6600만 달러에 달하며, 이는 모두 AAVE 토큰 발행을 통해 조달되기 때문에 AAVE 시가총액에 상당한 압박을 준다.

또한, 자산 종류가 AAVE 토큰과 GHO 관련 자산에 한정되어 있다는 점도 문제가 있다. AAVE는 주요 자산(블루칩) 대출 프로토콜로서, 실제로 발생하는 부실채권의 핵심은 USDT, ETH 등 주요 자산일 가능성이 높다. 그러나 부실 발생 시 현재의 Safety Module은 AAVE 또는 GHO를 매각하여 부실 자산으로 환전해야 하는데, 이는 AAVE와 GHO의 유동성에도 추가적인 부담을 주게 되며, 결국 고액의 보상으로 구성된 풀이 부실 완화 측면에서 자금 효율이 낮다고 볼 수 있다.

이러한 문제들을 개선하기 위해 AAVE 팀은 기존 Safety Module을 대체할 Aave Umbrella를 제안했다. 간단히 말해, Aave Umbrella는 다음 세 가지 측면에서 최적화되었다:

1. 자산 범주 측면에서, 프로토콜 차입과 더 높은 연관성을 갖는 aToken을 활용하며, 각 aToken은 해당 기초 자산의 담보 책임만 맡도록 변경하여, 기존처럼 모든 대출이 AAVE 토큰 및 GHO에 의존하는 구조를 대체한다. 이번 업그레이드에서는 주로 stkwaUSDC(staked wrapped aUSDC), stkwaUSDT, stkwaETH 세 가지 신규 자산이 도입된다.

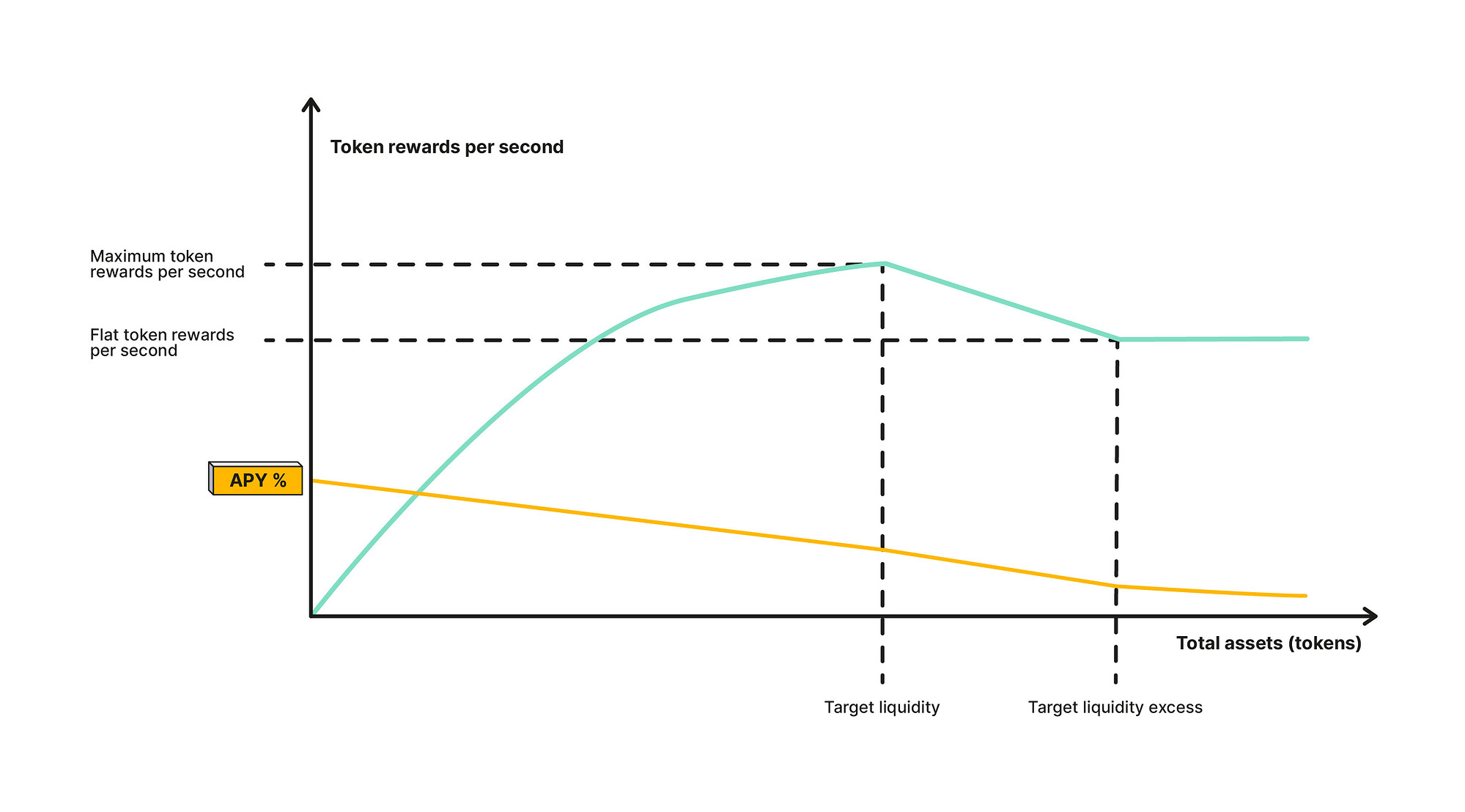

2. 인센티브 배분 측면에서, 최종 스테이킹 수익률은 배출 곡선(emission curve) 모델에 의해 결정되며, 이자율은 목표 유동성(Target Liquidity), 현재 스테이킹 총량, maxEmission 세 가지 파라미터에 따라 결정된다. 즉, 배출 곡선은 다음과 같은 삼단계 함수 형태를 가진다:

(1) 스테이킹 수량이 목표 유동성 미만일 경우, 단위 가치당 지급되는 AAVE 보상은 증가하지만, 목표 유동성에 근접할수록 증가 속도는 느려지며, maxEmission에 도달하면 정체된다;

(2) 스테이킹 수량이 목표 유동성과 초과 임계치(예: 20%) 사이에 있을 경우, 단위 가치당 AAVE 보상은 선형적으로 감소한다;

(3) 스테이킹 수량이 임계치를 초과하면, 단위당 보상은 일정하게 유지된다;

전체 APY의 변화는 노란색 선과 같이 분절 함수 형태를 따른다. 이러한 설계의 주요 목적은 자금 효율성을 높이는 것으로, 이자율 조절을 통해 보안 자금량을 적정 수준으로 유지하고 과도한 보조금 지급을 방지하는 것이다. 이번 조정의 각 시스템 파라미터는 아래 이미지와 같으며, 단위는 기초 자산 기준임에 유의한다.

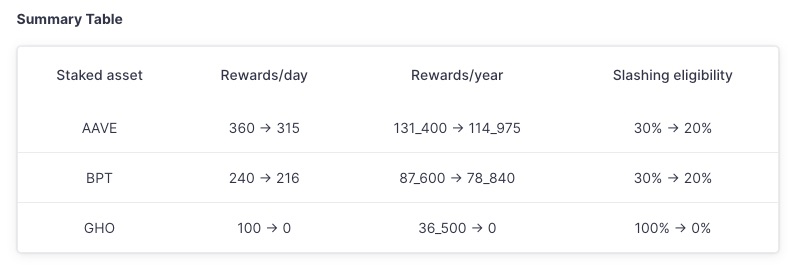

기존 세 자산에 대한 AAVE 배출 조정은 아래와 같다:

3. 슬래싱 메커니즘 측면에서, 기존 DAO 거버넌스에 의존하는 수동적 트리거 방식에서 스마트 계약 기반의 자동 실행 방식으로 변경되었다.

여기서 사용자에게 가장 중요한 것은 첫 번째와 두 번째 항목인데, 수익 창출 수단과 수익률 자체가 모두 변화하기 때문이다. AAVE와 ABPT의 인센티브 조정은 점진적 방식으로 진행되므로, 본문에서는 stkGHO의 수익률 변화를 중심으로 Aave Umbrella의 영향을 설명하고자 한다.

13%에서 7.7%로, GHO 스테이커의 리스크-수익 구조 변화

업그레이드 이후 AAVE는 stkAAVE와 stkABPT에 대해 일정한 전환 기간을 제공하므로, 보상 변동 폭은 크지 않으며 이는 AAVE 수요와 유동성 안정화를 위한 고려 사항이다. 반면 stkGHO의 경우 새로운 Umbrella 모듈에서 위험 보상 수익률이 크게 하락한다. 먼저 최신 이자율 모델과 설정된 파라미터를 기반으로 계산해보면:

(1) Target Liquidity: 1200만 달러

(2) maxEmissionPerYear: 120만 달러

(3) 현재 stkGHO 총 스테이킹량: 1.7억 달러

현재 stkGHO 스테이커들이 모두 Umbrella 모듈로 전환한다고 가정하면, 사용자의 수익률은 단 0.56%에 불과하다. 이는 현재의 5.55%보다 훨씬 낮은 수준이다. 다만 Merit 모듈에서 GHO 사용자에게 제공되는 7.14% 수익을 고려하면, 최종 수익률은 기존의 13%에서 약 7.7% 수준으로 하락할 것으로 보인다. 물론 이는 모든 stkGHO 스테이커가 Umbrella 모듈로 완전히 전환한다는 전제이며, 실제 자금 유출로 인해 실제 수익률은 다소 높아질 수 있다. 자세한 계산은 Desmos 링크를 참조하시기 바랍니다. 수익률 하락은 리스크 감소와 함께 이루어지며, 앞으로 stkGHO 스테이커는 GHO 대출에 대한 부실 위험만 부담하면 된다.

다음으로 어떤 영향이 있을지 살펴보면, GHO 발행량이 크게 줄어들 가능성이 높다. 현재 GHO 총 발행량은 2.38억 달러이며, 그 중 stkGHO에 참여한 자금은 1.7억 달러로 전체의 약 71%를 차지한다. 이는 높은 스테이킹 비중으로, 현재 사용자들이 GHO에 대한 대부분의 수요를 Safety Module 내 stkGHO 스테이킹 수익에서 얻고 있음을 의미한다. 따라서 수익률의 급격한 하락은 GHO 수요 감소를 초래할 것이며, 수요와 공급의 새로운 균형이 형성될 때까지 지속될 것이다. 하지만 인출 붐(run on the bank)에 대한 우려는 크지 않다. 현재 GHO의 총 담보율이 245%를 초과하여 매우 건강한 상태이기 때문이다.

AAVE 프로토콜 측면에서 보면, 이는 이전까지 GHO가 건강하지 못한 방식으로 성장해온 것을 재평가하고 조정하는 과정이다. 그동안 GHO 수요는 거버넌스 토큰 보조금에 크게 의존했으며, 지속 가능한 실질 수요는 부족했던 상황이었다.

이번 업데이트를 계기로 AAVE 팀은 디파이 안정화폐로서 GHO의 경쟁력을 결제 수단, 검열 저항성, 대출 프로토콜 자금 효율성 향상 등의 실제 수요 기반에서 재구축할 것으로 보인다. 다만 아쉬운 점은 한때 ‘최강의 마이닝’으로 불렸던 stkGHO가 이제 역사 속으로 사라질지도 모른다는 점이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News